Tamanho e Participação do Mercado de Medicina Veterinária

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 46.72 Bilhões de dólares |

| Tamanho do Mercado (2031) | 69.37 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.23% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medicina Veterinária por Mordor Intelligence

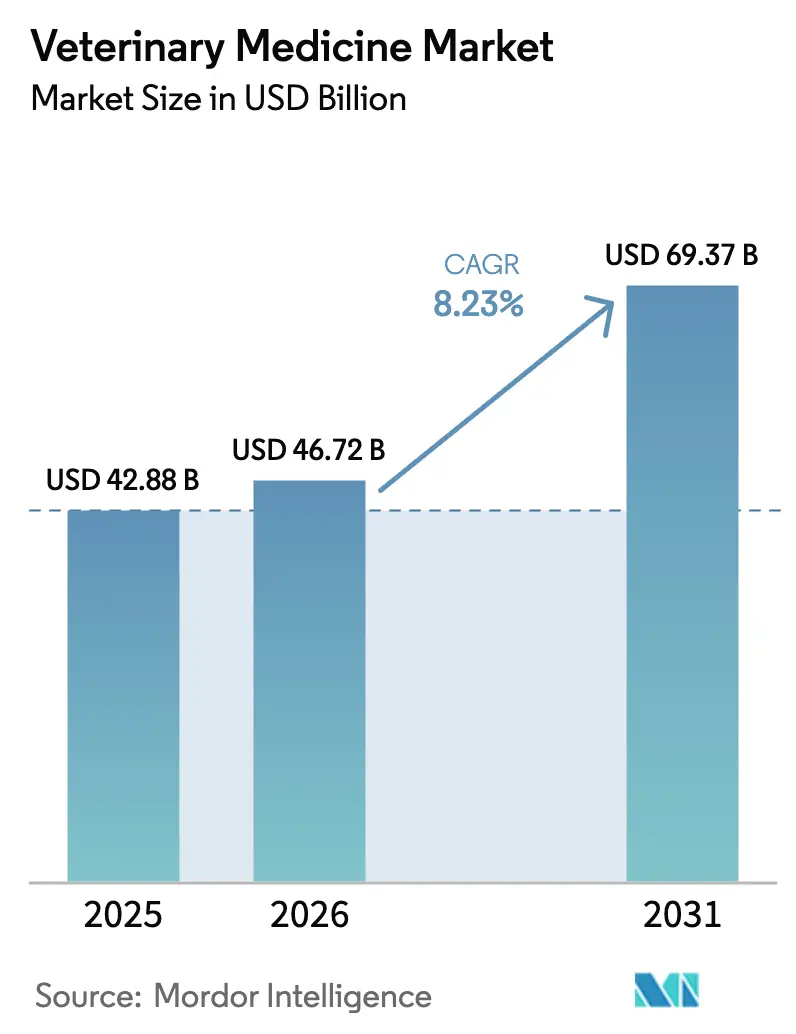

Espera-se que o tamanho do Mercado de Medicina Veterinária cresça de USD 42,88 bilhões em 2025 para USD 46,72 bilhões em 2026 e está previsto para atingir USD 69,37 bilhões até 2031 a um CAGR de 8,23% no período 2026-2031.

O forte crescimento da posse de animais de estimação na região Ásia-Pacífico, as operações industrializadas de aves e suínos na América do Sul e as rígidas normas de gestão responsável de antibióticos na América do Norte e na Europa continuam a ampliar a demanda por vacinas, plataformas recombinantes e parasiticidas tópicos. A dinâmica competitiva permanece moderadamente consolidada, pois os quatro principais fornecedores utilizam P&D verticalmente integrado e portfólios multiespecíficos para defender uma participação combinada significativa. Enquanto isso, a penetração de e-farmácias, embora ainda abaixo de 15%, acelera o acesso dos proprietários a prescrições para tratamentos crônicos. O financiamento de capital de risco é direcionado para pipelines de anticorpos monoclonais (MAb) e vacinas editadas geneticamente, indicando um ciclo de inovação que favorece os biológicos, que possuem margens brutas de 40-60%, em comparação com 20-30% para genéricos de pequenas moléculas.

Principais Conclusões do Relatório

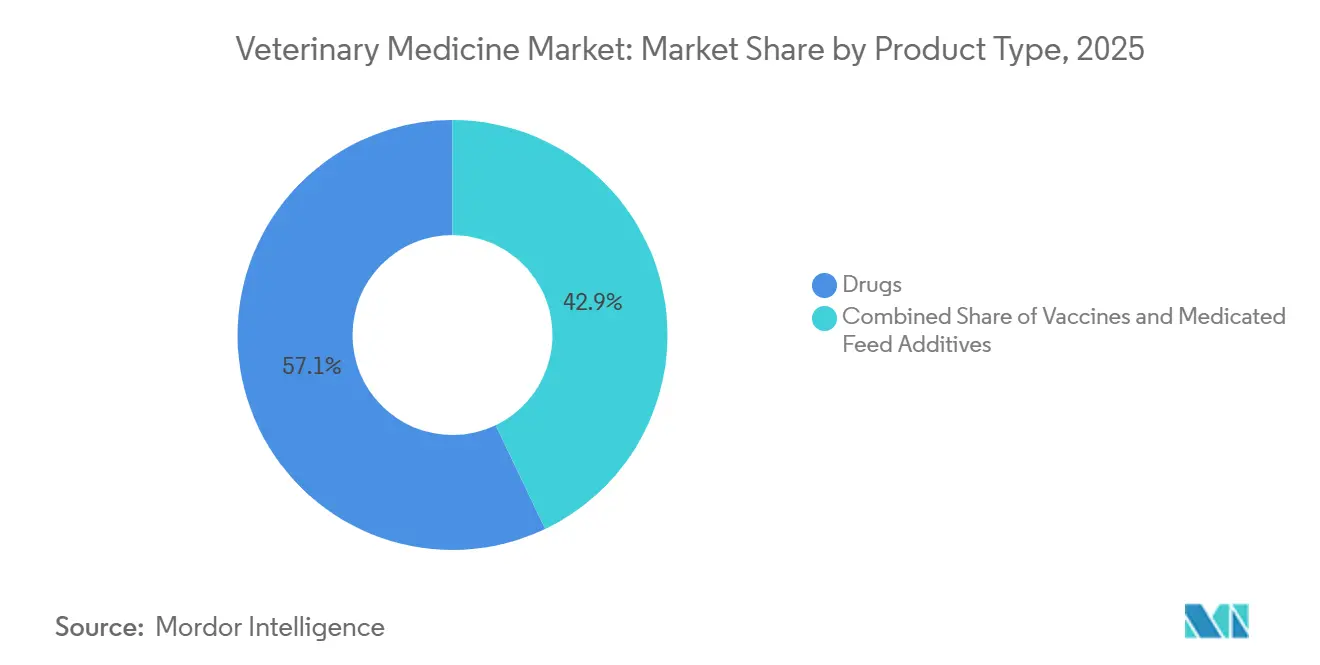

- Por tipo de produto, os medicamentos lideraram com uma participação de receita de 57,11% em 2025, enquanto as vacinas estão projetadas para avançar a um CAGR de 10,62% até 2031.

- Por tipo de animal, os animais de companhia representaram 55,93% do total de 2025, enquanto os tratamentos para pecuária estão projetados para crescer a um CAGR de 12,26% até 2031.

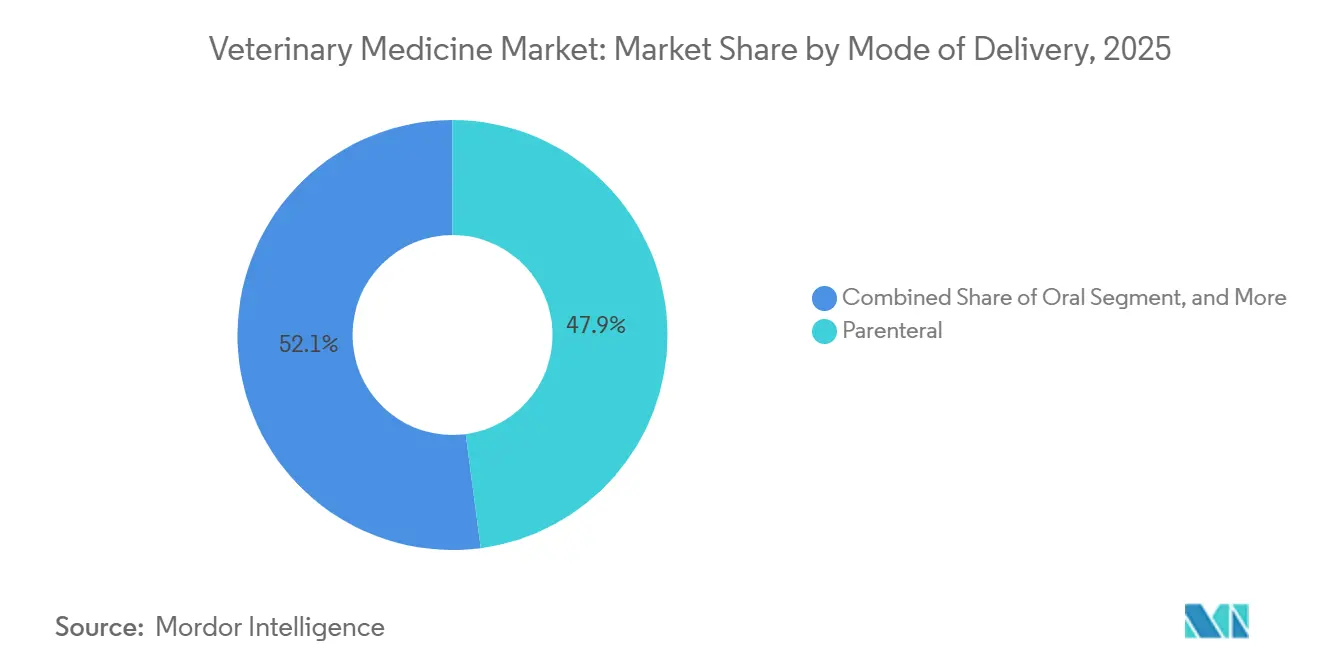

- Por modo de administração, os formatos parenterais representaram 47,88% das vendas em 2025; no entanto, as formulações tópicas estão se expandindo a um CAGR de 10,06% até 2031.

- Por usuário final, os hospitais veterinários representaram 58,14% dos gastos de 2025, enquanto as clínicas estão posicionadas para um CAGR de 12,75% à medida que a telemedicina direciona prescrições para ambientes de menor custo operacional.

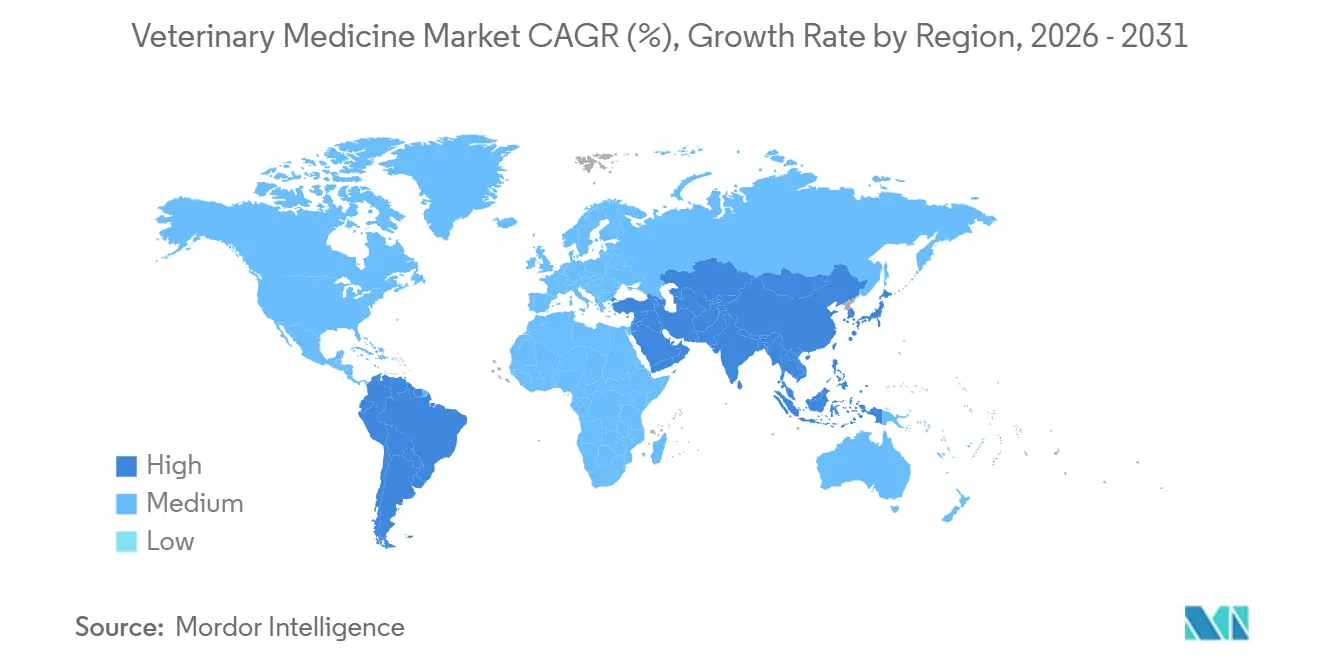

- Por geografia, a América do Norte representou 41,46% da receita de 2025, e a região Ásia-Pacífico está projetada para registrar um CAGR de 11,86% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Medicina Veterinária

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento de Doenças Crônicas em Animais e Posse de Animais de Estimação | +1.8% | Global, concentrado na América do Norte, Europa Ocidental e Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Expansão Industrializada da Pecuária | +1.5% | Núcleo Ásia-Pacífico (China, Índia, Vietnã), com extensão para a América do Sul (Brasil, Argentina) | Longo prazo (≥ 4 anos) |

| Pressão Regulatória de Gestão Responsável de Antibióticos em Favor de Vacinas e Biológicos | +1.3% | Europa (mandatos da UE), América do Norte (orientações da FDA), emergindo na APAC | Médio prazo (2-4 anos) |

| Aprovações de MAbs Inovadores e Terapias Baseadas em Genes | +1.1% | América do Norte e Europa (adoção precoce), segmentos premium na APAC | Longo prazo (≥ 4 anos) |

| Aceleração Digital e de E-Farmácias | +0.9% | América do Norte, Europa Ocidental, China urbana e Índia | Curto prazo (≤ 2 anos) |

| Terapêuticos Especializados para Animais de Estimação Idosos | +0.7% | América do Norte, Japão, Austrália, centros urbanos afluentes globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento de Doenças Crônicas em Animais e Posse de Animais de Estimação

Os níveis de posse de animais de estimação subiram para 67% dos domicílios norte-americanos em 2024 e continuam a crescer, enquanto as condições crônicas afetam agora aproximadamente 40% dos cães com mais de sete anos.[1]Associação Veterinária Médica Americana, "Estatísticas de Posse de Animais de Estimação nos EUA," avma.org O gasto anual por animal de companhia atingiu USD 1.620 em 2025, um aumento de 12% em relação ao ano anterior, à medida que os proprietários optam pelo gerenciamento de doenças a longo prazo em vez da eutanásia. Quatro vírgula quatro milhões de animais de estimação possuíam seguro na América do Norte até o final de 2025, transferindo mais riscos de desembolso direto para as seguradoras e viabilizando a adoção de biológicos premium. A China, com uma população de mais de 200 milhões de animais de estimação em 2025, espelha esses padrões à medida que os millennials urbanos alocam 15% de sua renda disponível para o cuidado de animais de estimação. A demanda resultante ressalta um impulsionador duradouro para o mercado de medicina veterinária tanto em economias maduras quanto emergentes.

Expansão Industrializada da Pecuária

A China reconstruiu seu rebanho suíno para 450 milhões de cabeças até meados de 2025 sob normas de biossegurança que exigem vacinas trivalentes, desencadeando uma demanda sustentada por biológicos porcinos.[2]Serviço Agrícola Estrangeiro do USDA, "Pecuária e Aves: Mercados e Comércio Mundiais," usda.gov A capacidade de galinhas poedeiras da Índia aumentou 8% entre 2024 e 2025, resultando na produção de 52 bilhões de ovos, o que subsequentemente elevou a demanda por vacinas respiratórias. O setor bovino brasileiro, com 234 milhões de cabeças, está testando aditivos alimentares redutores de metano que também melhoram o ganho de peso, impulsionando assim os volumes terapêuticos. Os produtores de aquicultura do Vietnã reduziram o uso de antibióticos em 22% em 2025 ao adotar vacinas autógenas. Em conjunto, esses desenvolvimentos servem como um catalisador de longo prazo para o mercado de medicina veterinária, à medida que os produtores migram de antibióticos promotores de crescimento para plataformas preventivas.

Pressão Regulatória de Gestão Responsável de Antibióticos em Favor de Vacinas e Biológicos

O Regulamento (UE) 2019/6 da UE, que proíbe o uso profilático de antibióticos na pecuária, entrou em pleno vigor em 2024.[3]Agência Europeia de Medicamentos, "Regulamento de Medicamentos Veterinários," ema.europa.eu Nos Estados Unidos, a Orientação 263 da FDA foi emitida em 2025, eliminando os antibióticos veterinários restantes disponíveis sem receita médica. A China proibiu os aditivos alimentares de colistina e tornará obrigatórias as prescrições eletrônicas até 2026. Os custos de conformidade tiveram uma média de EUR 8.500 por fazenda da UE em 2025, empurrando os pequenos produtores em direção aos consolidadores. Essas medidas políticas desviam investimentos para vacinas, probióticos e ácidos orgânicos, elevando a contribuição dos cuidados preventivos para o mercado de medicina veterinária.

Aprovações de MAbs Inovadores e Terapias Baseadas em Genes

A FDA concedeu aprovação condicional para o Librela em gatos em 2024, e a versão canina anterior, que validou o controle da dor por MAb, foi precificada em USD 90-120 por mês, em comparação com o triplo dos AINEs genéricos. O Credelio Plus da Elanco obteve aprovação da EMA em 2025, combinando proteção contra pulgas, carrapatos e dirofilariose em uma única dose. A vacina contra a peste suína africana com deleção gênica da Boehringer Ingelheim entrou na Fase III dos ensaios clínicos após comprovar 94% de eficácia. A vacina recombinante de vetor fowlpox da Ceva foi lançada na América Latina em 2025, ampliando a imunização avícola com capacidade DIVA. Esses marcos destacam a crescente participação dos biológicos no mercado de medicina veterinária.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo dos Cuidados Veterinários Avançados e Diagnósticos | -0.8% | Global, agudo em mercados sensíveis a preços (América do Sul, Sudeste Asiático, áreas rurais) | Curto prazo (≤ 2 anos) |

| Rigorosos Processos Regulatórios Multirregionais | -0.6% | Global, mais complexo na UE e na América do Norte, emergindo na China e na Índia | Médio prazo (2-4 anos) |

| Reação dos Consumidores ao Uso de Antibióticos em Animais para Alimentação | -0.4% | Europa, América do Norte, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Cadeia de Suprimentos Frágil de IFA e Biológicos em Cadeia Fria | -0.5% | Global, crítico em regiões tropicais (Sudeste Asiático, África Subsaariana, América do Sul) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo dos Cuidados Veterinários Avançados e Diagnósticos

As ressonâncias magnéticas custaram USD 2.500-3.500 nos Estados Unidos em 2025, desencorajando 40% dos proprietários sem seguro de buscar imagens avançadas. A terapia com Cytopoint para um cão de 30 kg custa USD 1.080-1.440 por ano, enquanto os esteroides genéricos totalizam USD 180, criando lacunas de adesão ao tratamento. As operações pecuárias sul-americanas obtêm margens abaixo de USD 50 por cabeça, tornando vacinas de USD 2 inviáveis, a menos que o risco de mortalidade seja grave. Os pequenos produtores de laticínios indianos gastam menos de USD 12 anuais por vaca, dependendo de campanhas subsidiadas. Os preços elevados, portanto, restringem a adoção de produtos premium, moderando a expansão do mercado de medicina veterinária.

Rigorosos Processos Regulatórios Multirregionais

As aprovações veterinárias levam em média 7,2 anos nos Estados Unidos, mais do que para medicamentos humanos, porque os ensaios de segurança abrangem múltiplas espécies. Os procedimentos da EMA podem se estender a 8,5 anos quando há arbitragem envolvida. As normas de biológicos da China de 2024 adicionam ensaios domésticos mesmo para produtos ocidentais já aprovados, acrescentando 18-24 meses e USD 3-5 milhões em custos. Limites de resíduos divergentes exigem reformulação ou saída do mercado. As empresas menores têm dificuldade em navegar pela complexidade, reduzindo a diversidade competitiva no mercado de medicina veterinária.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Biológicos Ganham Espaço à Medida que os Antibióticos Enfrentam Obstáculos Regulatórios

Os medicamentos controlaram uma participação de 57,11% em 2025, mas as vacinas estão no caminho para um CAGR de 10,62%, uma mudança que espelha os mandatos de gestão responsável de antibióticos. Os parasiticidas, como NexGard e Credelio, geraram mais de USD 1 bilhão combinados em 2025, impulsionados pelo aquecimento climático que estende as temporadas de pulgas e carrapatos. As vendas de anti-infecciosos caíram 18% em relação ao ano anterior na Europa, à medida que o uso de fluoroquinolonas e cefalosporinas diminuiu. As vacinas recombinantes oferecem capacidade DIVA, e a Fostera Gold PCV MH da Zoetis gerou USD 180 milhões em 2025 ao combinar proteção contra dois patógenos porcinos. Os aditivos alimentares de aminoácidos expandiram-se 9% à medida que os produtores buscavam promoção do crescimento sem antibióticos.

Por Tipo de Animal: A Industrialização da Pecuária Reduz a Vantagem dos Animais de Companhia

Os animais de companhia representaram 55,93% da receita de 2025; no entanto, os tratamentos para pecuária estão projetados para ter um CAGR de 12,26%, uma taxa que progressivamente reduzirá a diferença. Os cães representaram 62% do faturamento de animais de companhia graças a maiores volumes de dosagem e uma maior carga de cirurgias ortopédicas. Os gatos vieram em seguida com 32%, impulsionados por biológicos específicos para felinos, como o Solensia. O gado bovino permanece o maior gastador em pecuária em valor absoluto. No entanto, espera-se que as aves cresçam mais rapidamente à medida que China, Índia e Estados Unidos vacinam bilhões de aves a um custo mínimo por dose. A recuperação do setor suíno da peste suína africana levou a uma alta adoção de vacinas, atingindo 78% das fazendas comerciais até 2025.

Por Modo de Administração: Os Tópicos Ganham Espaço à Medida que a Administração pelo Proprietário Aumenta

Os produtos parenterais representaram 47,88% das vendas em 2025, mas as receitas de tópicos estão projetadas para crescer a um CAGR de 10,06% até 2031. Os parasiticidas aplicados pelo proprietário, como Frontline e Advantage, geraram juntos USD 340 milhões em 2025, com a conveniência das aplicações mensais impulsionando a adesão. Os comprimidos mastigáveis orais representaram 38% do faturamento de 2025, liderados por preventivos de dirofilariose e pulgas, que alcançaram uma taxa de aceitação de palatabilidade de 94%. As ofertas transdérmicas permanecem raras devido à interferência do pelo e à variabilidade na absorção, o que limita a expansão da categoria. A injeção automatizada em operações avícolas reduziu os custos de mão de obra para USD 0,08 por ave, ancorando a dominância parenteral na pecuária industrial.

Por Usuário Final: As Clínicas Ganham Participação à Medida que a Telemedicina Direciona Prescrições

Os hospitais veterinários detinham 58,14% dos gastos de 2025, sustentados por capacidades de emergência e cirurgia 24 horas. As clínicas, em número de aproximadamente 28.000 nos Estados Unidos, estão posicionadas para um CAGR de 12,75% até 2031, impulsionadas por parcerias de telemedicina que canalizam volumes de prescrição sem consultas presenciais. Os ambientes de cuidados domiciliares capturaram 18% da receita de 2025, à medida que os proprietários administravam tratamentos crônicos adquiridos online. Os consolidadores corporativos expandiram sua presença e negociaram descontos farmacêuticos de 15-20%, ampliando as vantagens de margem. Os institutos de pesquisa mantiveram 4% dos gastos, apoiando 42 estudos de novos medicamentos veterinários em investigação em 2025.

Análise Geográfica

A América do Norte gerou 41,46% da receita de 2025, impulsionada por 85 milhões de domicílios norte-americanos com animais de estimação e um gasto anual por animal de estimação superior a USD 1.500. A ênfase regulatória da região na gestão responsável de antimicrobianos impulsiona a adoção de vacinas, enquanto a liderança em e-farmácias amplia o acesso. A Europa capturou 28% das vendas de 2025, pois a cobertura de seguro para animais de estimação ultrapassou 25% no Reino Unido e na Suécia, estabilizando as despesas do próprio bolso. O Regulamento (UE) 2019/6 reforça o uso de biológicos preventivos, e as normas de gestão da dor aumentam a adoção de analgésicos na pecuária.

A região Ásia-Pacífico está posicionada para um CAGR de 11,86% e está gradualmente desafiando a dominância norte-americana à medida que a China reconstrói seu rebanho suíno e a Índia amplia sua capacidade avícola. O aumento da renda disponível urbana eleva a demanda por animais de companhia; apenas as cidades de primeiro nível da China contabilizaram 121 milhões de animais de estimação em 2025. As lacunas na cadeia fria permanecem uma restrição; no entanto, os investimentos em fabricação doméstica de biológicos estão aumentando, sinalizando um potencial de crescimento de longo prazo para o mercado de medicina veterinária.

A América do Sul contribuiu com 9% do faturamento de 2025, principalmente do rebanho bovino brasileiro de 234 milhões de cabeças; no entanto, o gasto por animal fica abaixo das médias globais porque os produtores preferem genéricos. O Oriente Médio e África detiveram 6%, com terapêuticos equinos nos países do CCG e vacinas sul-africanas contra a febre aftosa ancorando a demanda. As perspectivas de crescimento regional dependem da melhoria da infraestrutura de cadeia fria e dos ganhos no poder de compra.

Cenário Competitivo

O mercado de medicina veterinária permanece moderadamente consolidado, com Zoetis, Boehringer Ingelheim Animal Health, Elanco e Merck Animal Health controlando coletivamente uma parcela significativa da receita global por meio de pipelines verticalmente integrados e distribuição multirregional. Empresas menores exploram nichos de espaço em branco; a Ceva lidera o mercado de vacinas avícolas recombinantes, a Virbac busca dermatológicos para animais exóticos e a Phibro se concentra em aditivos para fábricas de ração. A atividade de fusões e aquisições continua: a Mars Veterinary Health adquiriu 180 clínicas nos EUA em 2025, expandindo sua rede para 3.200 unidades e integrando as vendas de produtos com seus serviços.

Os investimentos em tecnologia visam plantas de vacinas recombinantes, com a Boehringer Ingelheim alocando EUR 150 milhões em 2025 para sua capacidade em Lyon, o que reduz pela metade o tempo do ciclo de produção. A Merck Animal Health registrou patentes para uma vacina termoestável contra a doença de Newcastle, estável a 25 °C por seis meses, abordando as lacunas da cadeia fria em mercados tropicais. O manual competitivo combina cada vez mais o alcance digital com diagnósticos de valor agregado, pois a IDEXX e a Heska agrupam analisadores de ponto de atendimento com programas de reabastecimento automático de reagentes para fidelizar assinaturas de clínicas.

As barreiras à entrada permanecem altas: navegar pelos custos de aprovação multirregional de USD 8-12 milhões por produto, manter plantas de biológicos com BPF e financiar estudos de segurança robustos em múltiplas espécies. No entanto, o financiamento de capital de risco em MAbs focados em animais de estimação sinaliza um apetite por modalidades diferenciadas com alto potencial de crescimento rápido, como ilustrado pelos USD 300 milhões em vendas globais do Cytopoint em três anos após o lançamento.

Líderes do Setor de Medicina Veterinária

Ceva Santé Animale

Boehringer Ingelheim Animal Health

Elanco Animal Health

Merck Animal Health

Zoetis Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Elanco obteve aprovação da FDA para o Credelio Quattro, o primeiro parasiticida mensal completo para gatos.

- Novembro de 2024: A Ceva inaugurou uma planta de vacinas recombinantes de USD 85 milhões na França com capacidade anual de 500 milhões de doses.

- Julho de 2024: A Merck Animal Health e a Benchmark iniciaram o desenvolvimento de uma vacina contra piolhos-do-mar para o salmão do Atlântico, com ensaios de Fase I previstos para 2026.

- Junho de 2024: A Merck Animal Health lançou a Nobivac Canine Flu Bivalent nos Estados Unidos para combater duas cepas de influenza.

Escopo do Relatório Global do Mercado de Medicina Veterinária

De acordo com o escopo do relatório, os medicamentos veterinários são utilizados por profissionais veterinários para tratar doenças e lesões e ajudar a promover o crescimento em animais. Eles são utilizados principalmente para curar doenças e prevenir a propagação de doenças infecciosas entre animais. Esses medicamentos beneficiam indiretamente a saúde humana ao restringir a propagação de doenças infecciosas de animais para humanos.

O mercado é segmentado por tipo de produto, tipo de animal e geografia. Por Tipo de Produto, o mercado é segmentado em medicamentos, vacinas e aditivos alimentares medicamentosos. Por medicamentos, o mercado é segmentado em anti-infecciosos, anti-inflamatórios, parasiticidas e outros medicamentos. Por vacinas, o mercado é segmentado em vacinas inativadas, vacinas atenuadas, vacinas recombinantes e outras vacinas. Por aditivos alimentares medicamentosos, o mercado é segmentado em aminoácidos, antibióticos e outros aditivos alimentares medicamentosos. Por tipo de animal, o mercado é segmentado em animais de companhia e animais de pecuária. Por animais de companhia, o mercado é segmentado em cães, gatos e outros animais de companhia. Por animais de pecuária, o mercado é segmentado em bovinos, aves, suínos, ovinos e outros animais de pecuária. Por geografia, o mercado abrange América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul.

O relatório de mercado também cobre os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões globalmente. O relatório oferece o valor (em USD) para os segmentos acima.

| Medicamentos | Anti-infecciosos |

| Anti-inflamatórios | |

| Parasiticidas | |

| Biológicos e Vacinas | |

| Outros Medicamentos | |

| Vacinas | Vacinas Inativadas |

| Vacinas Atenuadas | |

| Vacinas Recombinantes | |

| Outras Vacinas | |

| Aditivos Alimentares Medicamentosos | Aminoácidos |

| Antibióticos | |

| Outros Aditivos Alimentares Medicamentosos |

| Animais de Companhia | Cães |

| Gatos | |

| Outros Animais de Companhia | |

| Animais de Pecuária | Bovinos |

| Aves | |

| Suínos | |

| Ovinos e Caprinos | |

| Outros Animais de Pecuária |

| Parenteral |

| Oral |

| Tópico |

| Outros Modos de Administração |

| Hospitais Veterinários |

| Clínicas Veterinárias |

| Ambientes de Cuidados Domiciliares |

| Institutos de Pesquisa e Acadêmicos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Medicamentos | Anti-infecciosos |

| Anti-inflamatórios | ||

| Parasiticidas | ||

| Biológicos e Vacinas | ||

| Outros Medicamentos | ||

| Vacinas | Vacinas Inativadas | |

| Vacinas Atenuadas | ||

| Vacinas Recombinantes | ||

| Outras Vacinas | ||

| Aditivos Alimentares Medicamentosos | Aminoácidos | |

| Antibióticos | ||

| Outros Aditivos Alimentares Medicamentosos | ||

| Por Tipo de Animal | Animais de Companhia | Cães |

| Gatos | ||

| Outros Animais de Companhia | ||

| Animais de Pecuária | Bovinos | |

| Aves | ||

| Suínos | ||

| Ovinos e Caprinos | ||

| Outros Animais de Pecuária | ||

| Por Modo de Administração | Parenteral | |

| Oral | ||

| Tópico | ||

| Outros Modos de Administração | ||

| Por Usuário Final | Hospitais Veterinários | |

| Clínicas Veterinárias | ||

| Ambientes de Cuidados Domiciliares | ||

| Institutos de Pesquisa e Acadêmicos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de medicina veterinária em 2026?

O tamanho do mercado de medicina veterinária foi de USD 46,72 bilhões em 2026 e está projetado para atingir USD 64,37 bilhões até 2031.

Qual categoria de produto está crescendo mais rapidamente?

As vacinas estão posicionadas para um CAGR de 10,62% até 2031, à medida que os reguladores restringem o uso de antibióticos e os produtores migram para os cuidados preventivos.

Qual região registrará o maior crescimento?

Prevê-se que a Ásia-Pacífico registre um CAGR de 11,86%, impulsionado pela recuperação do rebanho suíno da China e pela expansão avícola da Índia.

Por que os biológicos estão ganhando impulso?

As normas regulatórias de gestão responsável de antibióticos e a alta disposição dos proprietários em pagar por terapias premium tornam os anticorpos monoclonais e as vacinas recombinantes atraentes.

O que está impulsionando o crescimento no nível das clínicas?

As plataformas de telemedicina canalizam prescrições de cuidados crônicos para clínicas de menor custo operacional, apoiando um CAGR projetado de 12,75% para este segmento de usuário final.

Página atualizada pela última vez em: