Tamanho e Participação do Mercado de Implantes Impressos em 3D

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.87 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.22% CAGR |

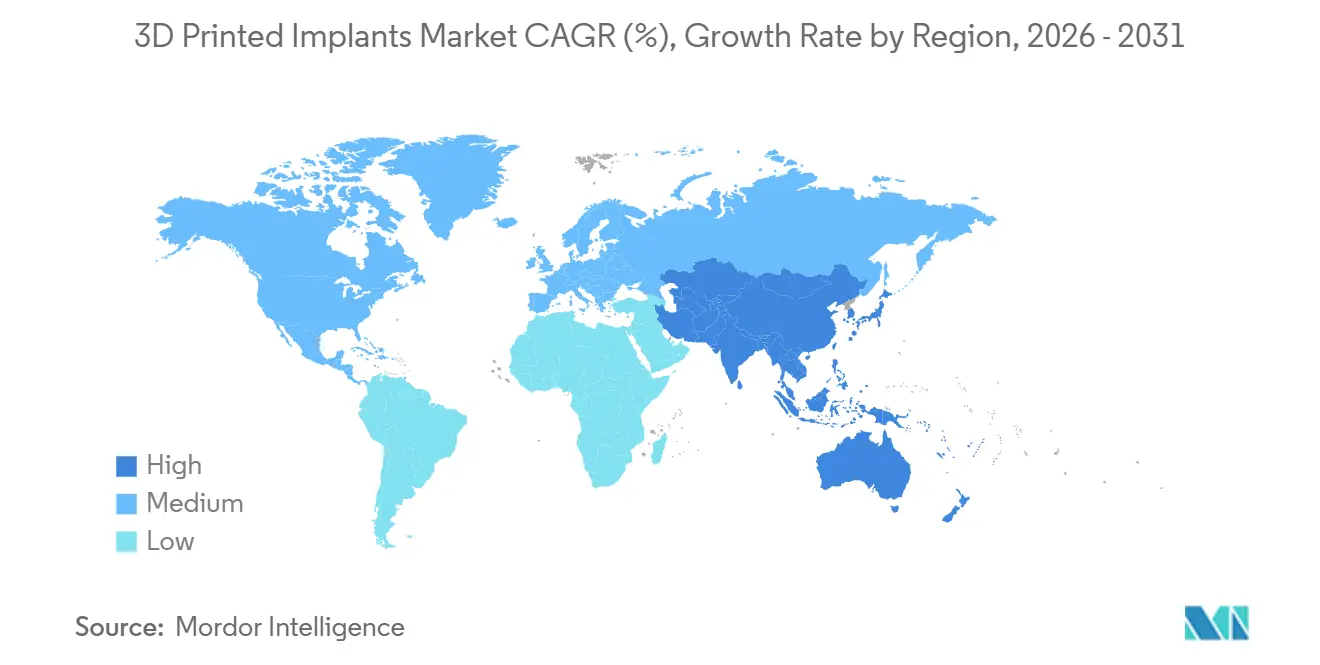

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

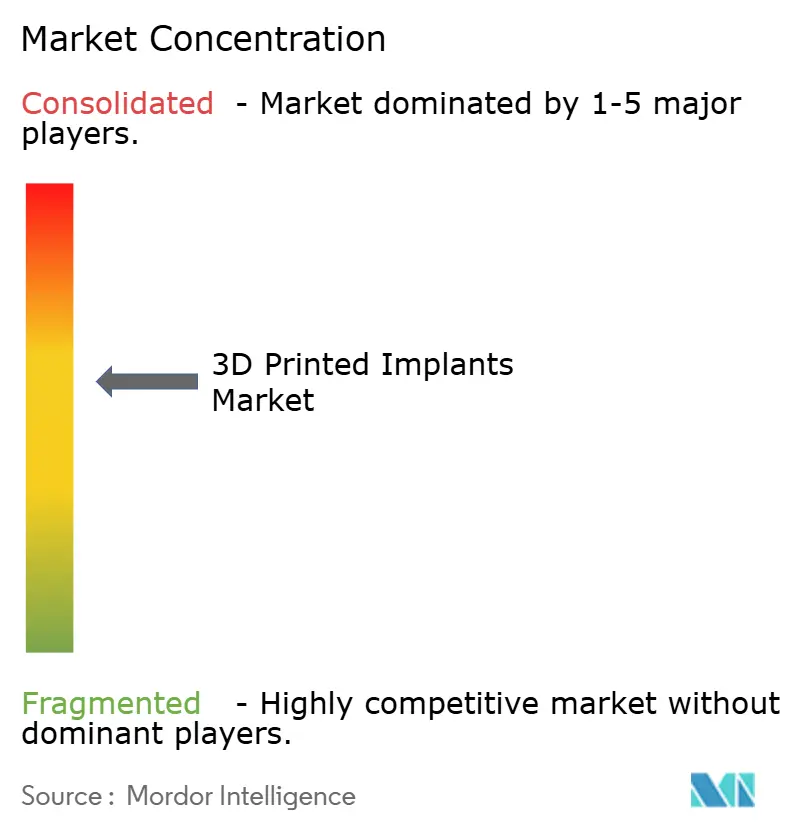

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Implantes Impressos em 3D por Mordor Intelligence

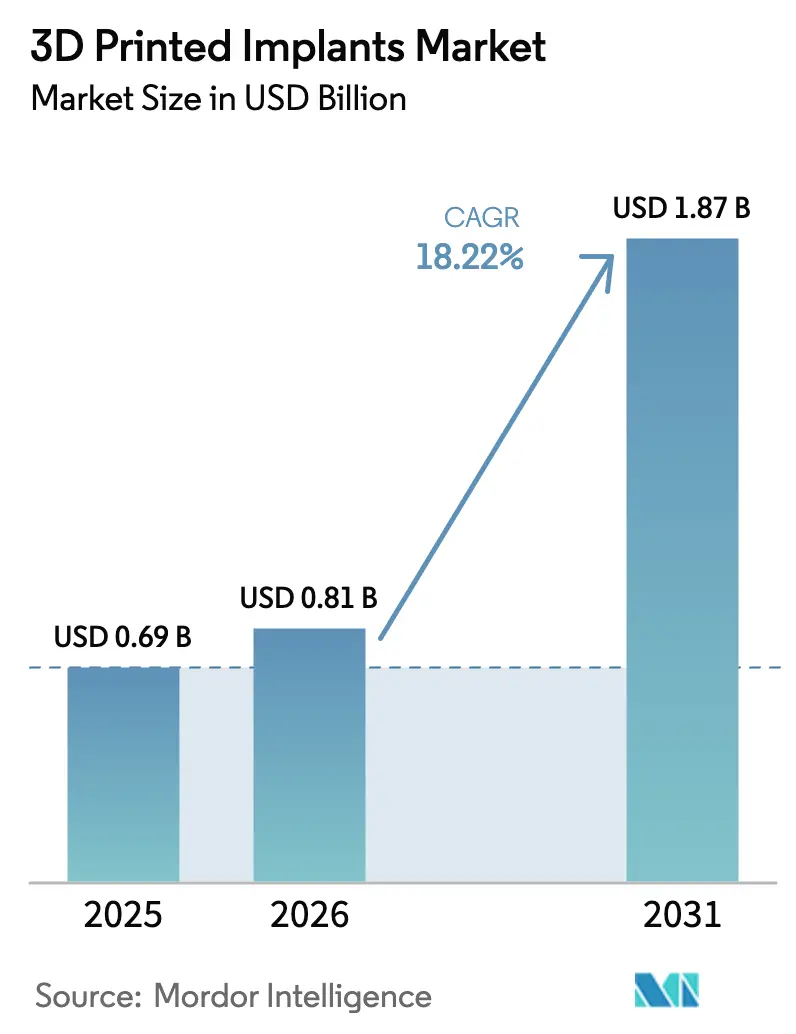

O Mercado de Implantes Impressos em 3D foi avaliado em USD 0,69 bilhão em 2025 e deve crescer de USD 0,81 bilhão em 2026 para atingir USD 1,87 bilhão até 2031, a um CAGR de 18,22% durante o período de previsão (2026-2031).

A demanda está se deslocando para implantes sob demanda e personalizados para o paciente, que reduzem os prazos de entrega, melhoram a precisão do alinhamento e diminuem as taxas de revisão, particularmente em ortopedia e reconstrução dentária. Os sistemas de fusão em leito de pó agora imprimem peças de titânio e cromo-cobalto com capacidade de suporte de carga, cujas resistências à tração atendem aos parâmetros de referência de ligas forjadas, conferindo aos reguladores confiança para aprovar gaiolas espinhais, cúpulas acetabulares e outros dispositivos de alta tensão. Concomitantemente, compósitos bioabsorvíveis de magnésio e zinco estão entrando em ensaios de fixação de trauma, abrindo um segmento de espaço em branco não atendido por metais permanentes. As cirurgias eletivas estão migrando para centros cirúrgicos ambulatoriais, onde impressoras no ponto de atendimento reduzem os requisitos de estoque e permitem procedimentos minimamente invasivos no mesmo dia, uma tendência reforçada por incentivos de pagadores nos Estados Unidos. A volatilidade do pó metálico permanece um risco de destaque, pois os preços do cromo-cobalto quase triplicaram em 2025, pressionando as margens dos dispositivos e incentivando a integração vertical das cadeias de suprimento de pó.

Principais Conclusões do Relatório

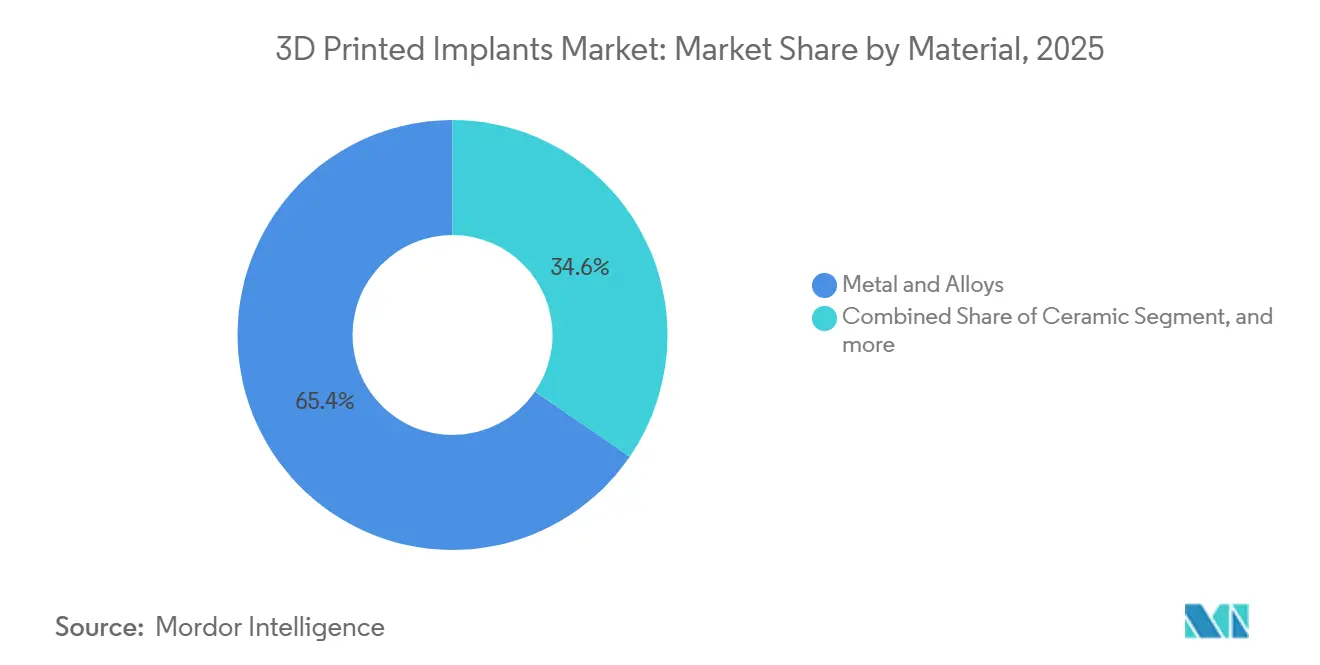

- Por material, metais e ligas lideraram com 65,43% da participação do mercado de dispositivos médicos impressos em 3D em 2025. Os compósitos bioabsorvíveis têm previsão de expansão a um CAGR de 20,43% até 2031.

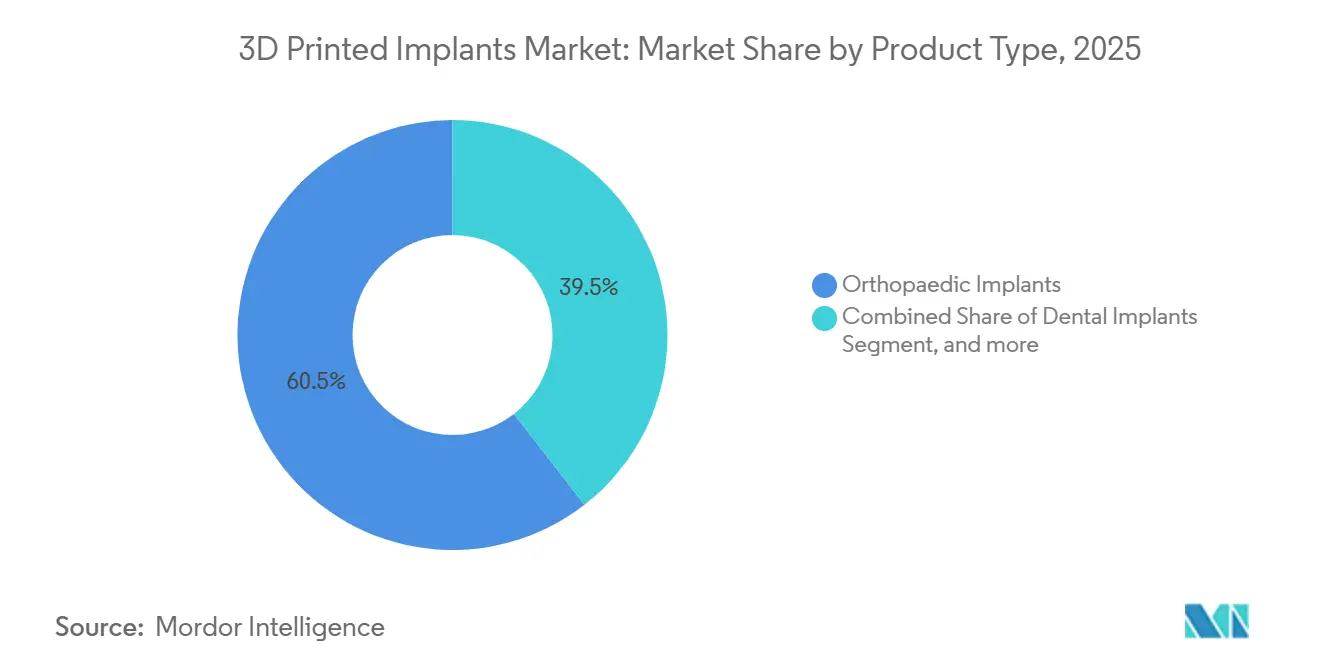

- Por tipo de produto, os implantes ortopédicos responderam por 60,52% da receita em 2025, enquanto os implantes dentários devem crescer a um CAGR de 20,55% até 2031.

- Por usuário final, os hospitais responderam por 55,97% do tamanho do mercado de dispositivos médicos impressos em 3D em 2025; as clínicas especializadas e ortopédicas registrarão o crescimento mais rápido, com CAGR de 21,23%.

- Por geografia, a América do Norte contribuiu com 43,21% da receita em 2025; a Ásia-Pacífico avança a um CAGR de 19,43% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Implantes Impressos em 3D

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente carga de doenças musculoesqueléticas degenerativas | +4.2% | Global, mais forte na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Avanços rápidos na tecnologia de fusão em leito de pó metálico | +3.8% | Polos de manufatura da América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescente preferência por procedimentos cirúrgicos minimamente invasivos no mesmo dia | +3.5% | América do Norte, Europa Ocidental, centros urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão da implantologia dentária e adoção da odontologia digital | +3.1% | Global, mais rápida na Ásia-Pacífico e América Latina | Médio prazo (2-4 anos) |

| Modelos de manufatura no ponto de atendimento em hospitais | +2.0% | América do Norte, centros médicos acadêmicos selecionados na Europa | Longo prazo (≥ 4 anos) |

| Fluxos de trabalho de design e validação habilitados por inteligência artificial | +1.6% | América do Norte, Europa, mercados avançados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Doenças Musculoesqueléticas Degenerativas

Mais de 528 milhões de pessoas vivem atualmente com osteoartrite ou degeneração espinhal, e os volumes de procedimentos de artroplastia de quadril e joelho somente nos Estados Unidos devem superar 4 milhões anualmente até 2030[1]Fonte: Organização Mundial da Saúde, "Ficha Informativa sobre Condições Musculoesqueléticas", who.int. Guias e implantes personalizados para o paciente fabricados por manufatura aditiva reduzem o tempo operatório em 25% e diminuem a perda de sangue intraoperatória em 30%, aliviando a pressão sobre a capacidade cirúrgica. O mercado de dispositivos médicos impressos em 3D se beneficia porque os cirurgiões alcançam maior conformidade entre implante e osso, o que reduz o micromovimento e o risco de revisão. O impulso regulatório apoia a tendência; a FDA normalmente aprova malhas craniomaxilofaciais ou gaiolas espinhais personalizadas para o paciente em até 120 dias pela via 510(k) quando a equivalência substancial é comprovada. Esses fatores reforçam coletivamente a expansão de longo prazo do mercado de dispositivos médicos impressos em 3D.

Avanços Rápidos na Tecnologia de Fusão em Leito de Pó Metálico

Os sistemas de fusão seletiva a laser e fusão por feixe de elétrons agora imprimem camadas com menos de 30 mícrons e alcançam acabamentos superficiais que atendem aos critérios ortopédicos ASTM F3001 sem usinagem secundária. As arquiteturas multilaser da EOS e da Renishaw dobram as taxas de construção e reduzem o custo por peça, tornando os lotes especializados viáveis para clínicas de médio porte. As bibliotecas de parâmetros orientadas por aprendizado de máquina reduziram as taxas de refugo abaixo de 2% e limitaram as tolerâncias a ±50 mícrons. As inovações em materiais ampliam o mercado de dispositivos médicos impressos em 3D ao introduzir andaimes de magnésio degradáveis que se degradam de forma previsível in vivo, eliminando cirurgias de remoção de hardware de acompanhamento em casos de trauma pediátrico. O monitoramento em tempo real incorporado em impressoras certificadas pela ISO 13485 registra cada camada, criando gêmeos digitais para rastreabilidade regulatória e acelerando ainda mais a aceitação do mercado.

Crescente Preferência por Procedimentos Cirúrgicos Minimamente Invasivos no Mesmo Dia

Os centros cirúrgicos ambulatoriais realizaram mais da metade dos procedimentos ortopédicos eletivos em 2024, à medida que as seguradoras recompensaram os ambientes ambulatoriais de menor custo. Os implantes específicos para o paciente chegam estéreis e prontos para uso, permitindo que os cirurgiões dispensem o dimensionamento intraoperatório e reduzam a exposição à anestesia. A alta no mesmo dia é agora alcançada em 70% dos casos de artroplastia total do joelho usando guias impressos, em comparação com 45% com instrumentação genérica. As gaiolas intersomáticas com fixação integrada reduzem o comprimento da incisão e a duração da internação hospitalar para menos de 24 horas. O Programa de Dispositivos Inovadores da FDA acelerou sete implantes espinhais somente em 2024, reforçando a confiança dos médicos no mercado de dispositivos médicos impressos em 3D.

Expansão da Implantologia Dentária e Adoção da Odontologia Digital

A penetração de scanners intraorais em clínicas subiu de 48% em 2023 para 57% em 2024, impulsionada pela queda nos preços de hardware e pela paridade de reembolso para impressões digitais. Os dados fluem perfeitamente para ferramentas de design orientadas por inteligência artificial que criam pilares em menos de 10 minutos. Os implantes de titânio impressos em 3D com superfícies de Ra 3–5 mícrons promovem uma osseointegração mais rápida, reduzindo o tempo de cicatrização em quatro semanas e permitindo protocolos de carga imediata. Os mercados da Ásia-Pacífico estão adotando a odontologia digital ao dobro da taxa da América do Norte, devido ao aumento da renda disponível e às iniciativas governamentais de saúde bucal, aprofundando a demanda regional no mercado de dispositivos médicos impressos em 3D.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto dispêndio de capital para infraestrutura de impressão 3D de grau médico | -2.8% | Global, agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Vias de aprovação regulatória fragmentadas e demoradas | -2.3% | Europa, grande parte da Ásia-Pacífico, América Latina | Médio prazo (2-4 anos) |

| Volatilidade da cadeia de suprimento de pós metálicos de grau médico | -1.5% | Global, aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Dados limitados de resultados de longo prazo para materiais bioabsorvíveis emergentes | -1.2% | Global, maior escrutínio na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Dispêndio de Capital para Infraestrutura de Impressão 3D de Grau Médico

As máquinas de fusão em leito de pó metálico custam entre USD 500.000 e USD 1,2 milhão, e os sistemas auxiliares de manuseio de pó, gás inerte, pós-processamento e gestão da qualidade dobram esse valor, colocando uma célula de máquina única acima de USD 2 milhões. Os contratos de manutenção acrescentam 12–15% ao ano. Os centros ambulatoriais menores, que lidam com 40% do volume ortopédico eletivo dos EUA, consideram essa economia proibitiva e pagam prêmios de serviço de 30–50% em vez disso, desacelerando a adoção mais ampla no mercado de dispositivos médicos impressos em 3D. Os modelos de equipamento como serviço existem, mas capturaram menos de 10% das instalações em 2024.

Vias de Aprovação Regulatória Fragmentadas e Demoradas

O Regulamento Europeu de Dispositivos Médicos exige novas evidências clínicas para qualquer geometria nova, estendendo os prazos de lançamento em 12–18 meses além da aprovação 510(k) da FDA, que requer apenas equivalência substancial[2]Fonte: Comissão Europeia, "Atualização sobre a Implementação do RDM", ec.europa.eu. A China agiliza os dispositivos domésticos, mas ainda obriga os requerentes estrangeiros a realizar ensaios locais que podem levar 24 meses. As empresas devem manter arquivos técnicos e sistemas de qualidade separados, inflando os custos de conformidade e atrasando o lançamento do mercado de dispositivos médicos impressos em 3D para indicações de nicho.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: Dominância do Titânio Encontra a Disrupção Bioabsorvível

Metais e ligas responderam por 65,43% da participação do mercado de dispositivos médicos impressos em 3D em 2025, equivalente a USD 0,53 bilhão do tamanho total do mercado de dispositivos médicos impressos em 3D. O titânio-6Al-4V permanece preferido para componentes de quadril e joelho porque seu módulo de 110 GPa se aproxima ao do osso cortical, reduzindo assim o blindagem de tensão. O cromo-cobalto se destaca em superfícies articulares onde a resistência ao desgaste supera as preocupações com a massa. As categorias de polímeros e cerâmicas permanecem de nicho devido a limitações de carga.

Os compósitos bioabsorvíveis registrarão um CAGR de 20,43% e devem aumentar sua participação no mercado de dispositivos médicos impressos em 3D para USD 0,42 bilhão até 2031. Os parafusos de magnésio mostram 94,5% de integração em fraturas de tornozelo em 12–18 meses e eliminam a necessidade de cirurgias dispendiosas de extração de hardware[2]. As misturas de policaprolactona apoiam a remodelação craniofacial, enquanto as ligas de zinco prometem uma degradação mais lenta e controlada em placas de compartilhamento de carga. A clareza regulatória está melhorando globalmente, mas os requisitos de acompanhamento divergentes estendem os prazos nos EUA em relação aos da Ásia-Pacífico.

Por Tipo de Produto: Liderança Ortopédica, Aceleração Dentária

Os implantes ortopédicos geraram 60,52% da receita de 2025, sustentados por cúpulas acetabulares cujos núcleos em treliça reduzem 35% do peso enquanto mantêm a resistência à compressão acima de 150 MPa. As gaiolas espinhais com fixação integrada reduzem o tempo de sala cirúrgica em 20 minutos e economizam USD 1.500 em hardware por nível. As placas craniomaxilofaciais personalizadas a partir de dados de tomografia computadorizada reduzem o ajuste intraoperatório e melhoram o alinhamento estético.

Os implantes dentários superarão todas as categorias com um CAGR de 20,55%, impulsionados por fluxos de trabalho que comprimem o tratamento de 6 meses para 6 semanas. As ferramentas de inteligência artificial criam pilares em minutos, e as superfícies de carga imediata encurtam os períodos de osseointegração em quatro semanas. Os implantes cardiovasculares e outros implantes personalizados permanecem incipientes, limitados por lacunas de reembolso e experiência regulatória nascente, mas representam opcionalidade futura para o mercado de dispositivos médicos impressos em 3D.

Por Usuário Final: Hospitais Lideram, Clínicas Especializadas Crescem Rapidamente

Os hospitais detinham 55,97% do tamanho do mercado de dispositivos médicos impressos em 3D em 2025, aproveitando laboratórios certificados pela ISO 13485 que imprimem em até 72 horas e integram sessões de planejamento virtual. Os grandes centros recuperam o capital por meio de altos volumes de casos e redução do desperdício de estoque. No entanto, a complexidade operacional — controles de design, validação de processos, vigilância pós-mercado — restringe a adoção às instituições de alto nível.

As clínicas especializadas e ortopédicas devem expandir a um CAGR de 21,23% até 2031. As práticas que realizam mais de 500 casos de joelho anualmente podem amortizar o equipamento em três anos, capturando prêmios de USD 3.000–5.000 por procedimento para implantes personalizados para o paciente. As ofertas de equipamento como serviço da Formlabs e da Stratasys, com preços próximos a USD 500 por mês, reduzem as barreiras de entrada, embora a penetração permaneça abaixo de 10%.

Análise Geográfica

A América do Norte respondeu por 43,21% da receita de 2025 e permanece o maior mercado de dispositivos médicos impressos em 3D, ancorado pelos códigos de reembolso do CMS e por uma via 510(k) simplificada que aprova submissões de equivalência substancial em 120 dias. Os centros acadêmicos com impressoras internas lidam com revisões complexas mais rapidamente, enquanto os sites ambulatoriais aproveitam os guias impressos para alta no mesmo dia. A adoção no Canadá fica atrás devido ao orçamento de pagador único, embora projetos-piloto provinciais em Ontário e na Colúmbia Britânica tenham produzido gaiolas espinhais 30% mais baratas do que as importadas. A oportunidade do México reside no turismo médico, mas as tarifas sobre equipamentos e o treinamento limitado de cirurgiões mantêm os volumes baixos.

A Europa constitui cerca de 30% de participação. Alemanha, Reino Unido e França lideram, pois o financiamento público e os clusters de dispositivos apoiam a pesquisa e desenvolvimento em estágio inicial. O Regulamento Europeu de Dispositivos Médicos acrescenta 12–18 meses aos prazos de aprovação, amortecendo os lançamentos de geometrias de nicho. Os centros centralizados do Reino Unido atendem a múltiplos grupos hospitalares e reduzem o custo unitário em 25%, mas os atrasos de pó relacionados ao Brexit prolongam os prazos de entrega. Espanha e Itália ficam atrás devido ao reembolso fragmentado e à menor densidade de procedimentos.

A Ásia-Pacífico tem previsão de alcançar um CAGR de 19,43%, o mais rápido globalmente, à medida que a NMPA da China agiliza os implantes domésticos e subsidia as compras de equipamentos[3]Administração Nacional de Produtos Médicos, "Procedimentos de Revisão Acelerada", nmpa.gov.cn. A AK Medical e a MicroPort subcotam os rivais ocidentais em até 40% no preço usando pó de titânio local. A demografia envelhecida do Japão impulsiona os joelhos específicos para o paciente; as alianças entre Teijin, Kyocera e cirurgiões incorporam o design por inteligência artificial. A Índia enfrenta tarifas de importação de 15%, mas se beneficia de parques de dispositivos médicos que atraem investimento estrangeiro direto. Austrália e Coreia do Sul são pioneiras em impressoras hospitalares, reduzindo o prazo de entrega de implantes de quatro semanas para três dias. O Sudeste Asiático e a Nova Zelândia permanecem em estágio inicial, com laboratórios dentários liderando a impressão de polímeros.

Oriente Médio e África e América do Sul combinados representam menos de 10% da receita. Os Emirados Árabes Unidos e a Arábia Saudita investem sob planos nacionais de diversificação, com a Cidade de Saúde de Dubai sediando centros de treinamento. As instalações públicas sul-africanas carecem de recursos, mas a ortopedia privada adota dispositivos de trauma personalizados para o paciente. O Brasil aproveita a mineração doméstica de titânio para custos mais baixos de matéria-prima, mas as revisões regulatórias prolongadas e o reembolso imaturo dificultam uma adoção mais ampla.

Cenário Competitivo

O mercado de dispositivos médicos impressos em 3D é moderadamente concentrado: os cinco principais players — Stryker, Zimmer Biomet, Materialise, 3D Systems e Medtronic — detinham aproximadamente 45% da receita de 2025. Os grandes players de ortopedia integram verticalmente para capturar margens aditivas; a instalação da Stryker em Cork dobrou a capacidade de sinterização a laser em 2024, e a parceria da Zimmer Biomet com a Materialise elevou os joelhos específicos para o paciente para 8% das vendas de artroplastia. Os disruptores menores se concentram em nichos: as malhas craniofaciais da Restor3d e os joelhos anatômicos da Conformis comandam prêmios de preço protegidos por propriedade intelectual de design especializado.

A diferenciação tecnológica está migrando da propriedade de máquinas para a inteligência de software. Os gradientes de porosidade orientados por inteligência artificial que promovem o crescimento ósseo enquanto reduzem o blindagem de tensão dominaram os depósitos de patentes de 2024, com mais de 200 emissões nos EUA cobrindo otimização de treliça e bancos de dados de parâmetros. Os modelos de ponto de atendimento da Formlabs e da Desktop Metal visam centros ambulatoriais e laboratórios dentários com ofertas de assinatura, desafiando os incumbentes na velocidade do serviço em vez de na escala.

As barreiras regulatórias e de sistema de qualidade permanecem altas. O estabelecimento da conformidade com a ISO 13485 e a Parte 820 da FDA pode consumir 18–24 meses, criando um fosso para os incumbentes enquanto os entrantes maiores adquirem ou fazem parcerias para capacidade rápida. O controle da cadeia de suprimento de pó está emergindo como uma nova frente competitiva, pois os picos de preço no cromo-cobalto demonstraram a vulnerabilidade dos modelos de manufatura contratada.

Líderes do Setor de Implantes Impressos em 3D

Stryker

Zimmer Biomet

DePuy Synthes (J&J)

Medtronic

3D Systems Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A CustoMED anunciou a conclusão bem-sucedida de sua rodada semente, elevando o financiamento total para USD 6 milhões. A empresa usará o financiamento para escalar sua plataforma baseada em nuvem, que combina inteligência artificial e automação com impressão 3D para gerar ferramentas cirúrgicas e implantes diretamente a partir do plano pré-operatório de um cirurgião.

- Abril de 2025: A OSSTEC, uma startup do Imperial College London, levantou EUR 2,5 milhões (USD 2,95 milhões) em financiamento, liderado pela Empirical Ventures, para lançar seus implantes parciais de joelho sem cimento impressos em 3D. O financiamento apoiará ensaios clínicos no Reino Unido e a aprovação regulatória nos EUA para a tecnologia, que imita a estrutura óssea para melhores resultados a longo prazo em pacientes ativos.

Escopo do Relatório Global do Mercado de Implantes Impressos em 3D

De acordo com o escopo do relatório, os implantes impressos em 3D são dispositivos médicos personalizados criados usando tecnologia de manufatura aditiva, adaptados para se adequar à anatomia específica de um paciente. Eles oferecem integração precisa e biocompatibilidade melhorada. Esses implantes são usados em vários campos, como ortopedia, odontologia e reconstrução craniofacial.

O Mercado de Dispositivos Médicos Impressos em 3D é Segmentado por Material (Metais e Ligas, Polímero, Cerâmica e Compósitos Bioabsorvíveis), Tipo de Produto (Implantes Ortopédicos, Implantes Dentários, Implantes Cardiovasculares e Outros Tipos de Produtos), Usuário Final (Hospitais, Centros Cirúrgicos Ambulatoriais, Clínicas Especializadas e Ortopédicas, e Laboratórios Dentários), e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Metais e Ligas |

| Polímero (PEEK, Fotopolímeros) |

| Cerâmica |

| Compósitos Bioabsorvíveis |

| Implantes Ortopédicos | Quadril |

| Joelho | |

| Espinhal | |

| Craniomaxilofacial | |

| Extremidades e Trauma | |

| Implantes Dentários | |

| Implantes Cardiovasculares | |

| Outros Tipos de Produtos |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Especializadas e Ortopédicas |

| Laboratórios Dentários |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Material | Metais e Ligas | |

| Polímero (PEEK, Fotopolímeros) | ||

| Cerâmica | ||

| Compósitos Bioabsorvíveis | ||

| Por Tipo de Produto | Implantes Ortopédicos | Quadril |

| Joelho | ||

| Espinhal | ||

| Craniomaxilofacial | ||

| Extremidades e Trauma | ||

| Implantes Dentários | ||

| Implantes Cardiovasculares | ||

| Outros Tipos de Produtos | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Especializadas e Ortopédicas | ||

| Laboratórios Dentários | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de dispositivos médicos impressos em 3D?

O mercado está em USD 0,81 bilhão em 2026 e tem projeção de atingir USD 1,87 bilhão até 2031.

Qual é a velocidade de crescimento da demanda por implantes dentários neste espaço?

Os implantes dentários mostram o maior impulso, expandindo a um CAGR de 20,55% até 2031.

Qual segmento de material está perturbando a dominância tradicional dos metais?

Os compósitos bioabsorvíveis — principalmente ligas de magnésio e zinco — estão crescendo a um CAGR de 20,43% porque se dissolvem in vivo, evitando cirurgias de remoção de hardware de acompanhamento.

Por que os centros cirúrgicos ambulatoriais são críticos para a adoção?

Esses centros dependem de dispositivos personalizados para o paciente que permitem a alta no mesmo dia, portanto impulsionam a adoção de guias e implantes impressos em 3D enquanto reduzem os custos gerais dos procedimentos.

O que limita o uso mais amplo da impressão no ponto de atendimento em hospitais?

Os altos custos de capital (acima de USD 2 milhões) e a necessidade de conformidade com a ISO 13485 e a Parte 820 da FDA restringem a impressão interna a grandes centros de alto volume.

Qual região crescerá mais rapidamente até 2031?

A Ásia-Pacífico lidera com um CAGR projetado de 19,43%, auxiliada pelas aprovações regulatórias aceleradas da China e pelos subsídios de equipamentos.

Página atualizada pela última vez em: