Tamanho e Participação do Mercado de Caminhões Usados

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

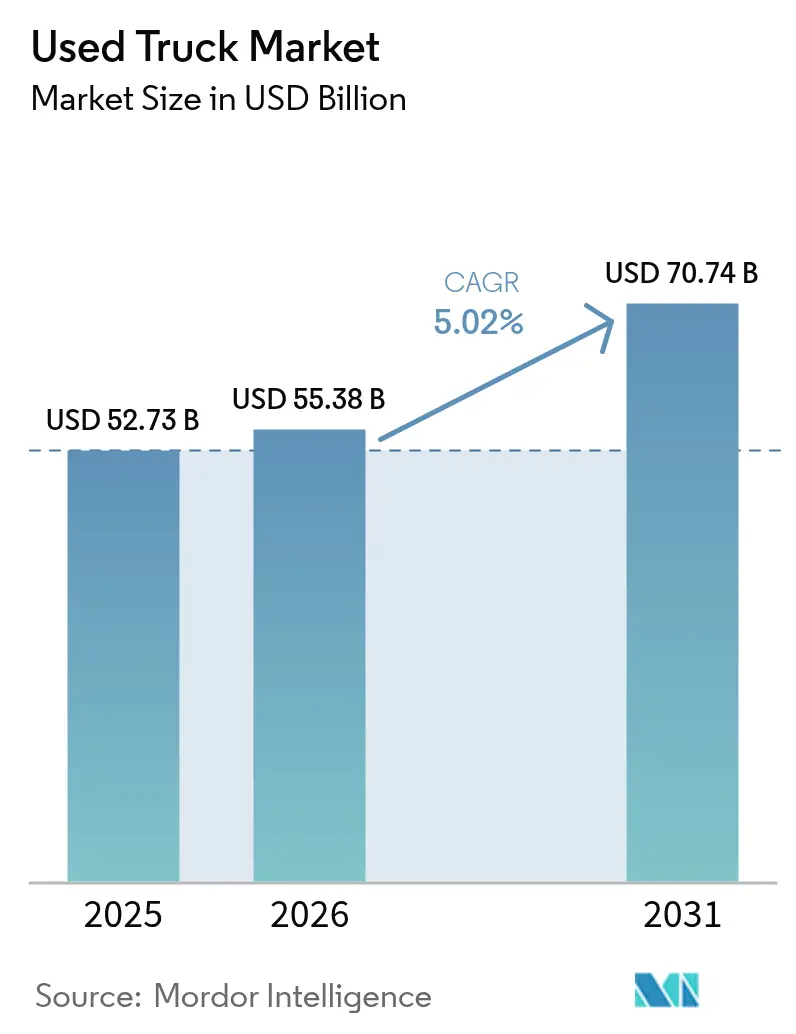

| Tamanho do Mercado (2026) | 55.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 70.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.02% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Caminhões Usados pela Mordor Intelligence

Espera-se que o tamanho do mercado de caminhões usados aumente de USD 52,73 bilhões em 2025 para USD 55,38 bilhões em 2026 e atinja USD 70,74 bilhões até 2031, crescendo a um CAGR de 5,02% ao longo de 2026-2031. Essa expansão reflete uma mudança estrutural na economia de propriedade de frotas, à medida que as transportadoras avaliam as restrições de capital inicial em relação ao aperto das regras de emissões e ao aumento da penetração de leilões digitais. Os modelos de serviço pesado ainda ancoram os valores residuais, mas a demanda de última milha está inclinando o crescimento para classes mais leves. Os mercados digitais estão comprimindo as lacunas de informação, enquanto os programas de seminovos certificados dos principais fabricantes de caminhões estão aumentando a confiança no canal secundário. Os padrões de oferta também dependem da divergência regulatória, com os limites de NOx europeus desestimulando importações mais antigas, mesmo enquanto os incentivos de sucateamento na Índia removem o estoque envelhecido e elevam os preços dos ativos de meia-vida.

Principais Conclusões do Relatório

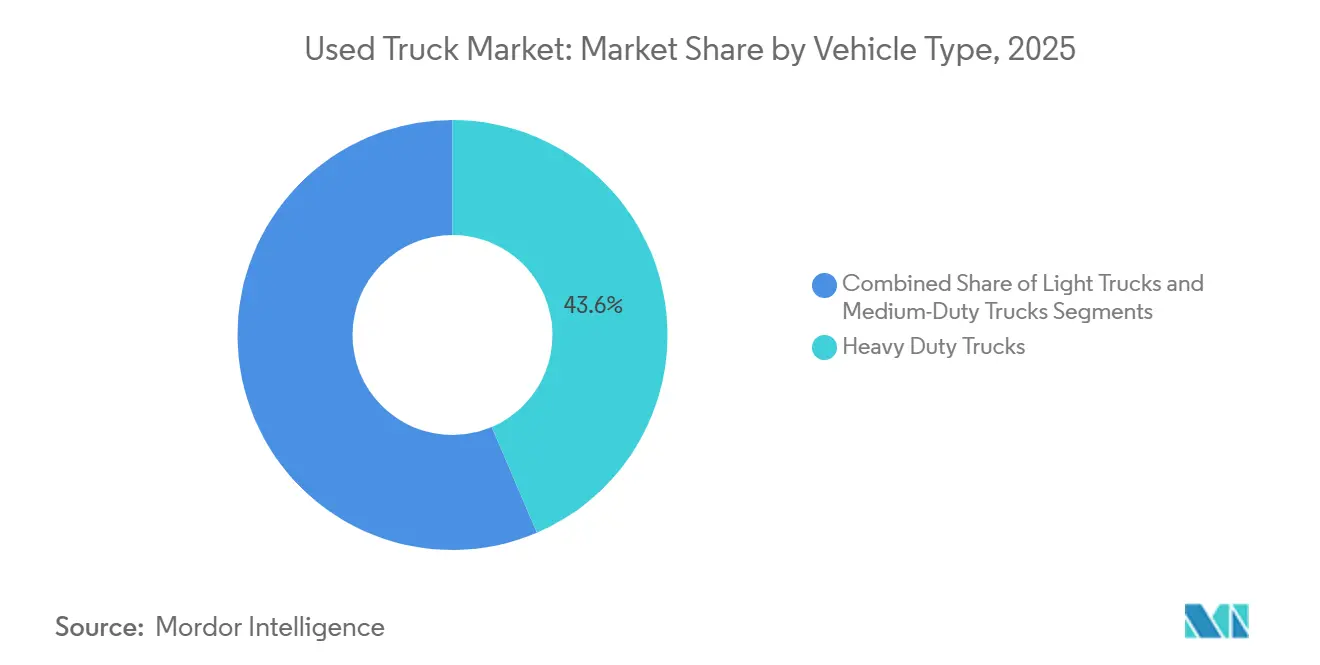

- Por tipo de veículo, os caminhões pesados lideraram o mercado de caminhões usados com uma participação de 43,57% em 2025, enquanto os caminhões leves devem se expandir a um CAGR de 7,69% até 2031.

- Por tipo de combustível, o diesel manteve uma participação dominante de 93,36% no mercado de caminhões usados em 2025, enquanto o segmento híbrido e elétrico a bateria deve registrar um CAGR de 22,55% até 2031.

- Por faixa etária, os veículos de 4 a 7 anos representaram 38,39% do mercado de caminhões usados em 2025, enquanto os caminhões com até 3 anos devem registrar um CAGR de 9,23% até 2031.

- Por classe de veículo, a Classe 8 manteve 39,42% da participação no mercado de caminhões usados em 2025, enquanto a Classe 4 deve crescer a um CAGR de 7,18% entre 2026 e 2031.

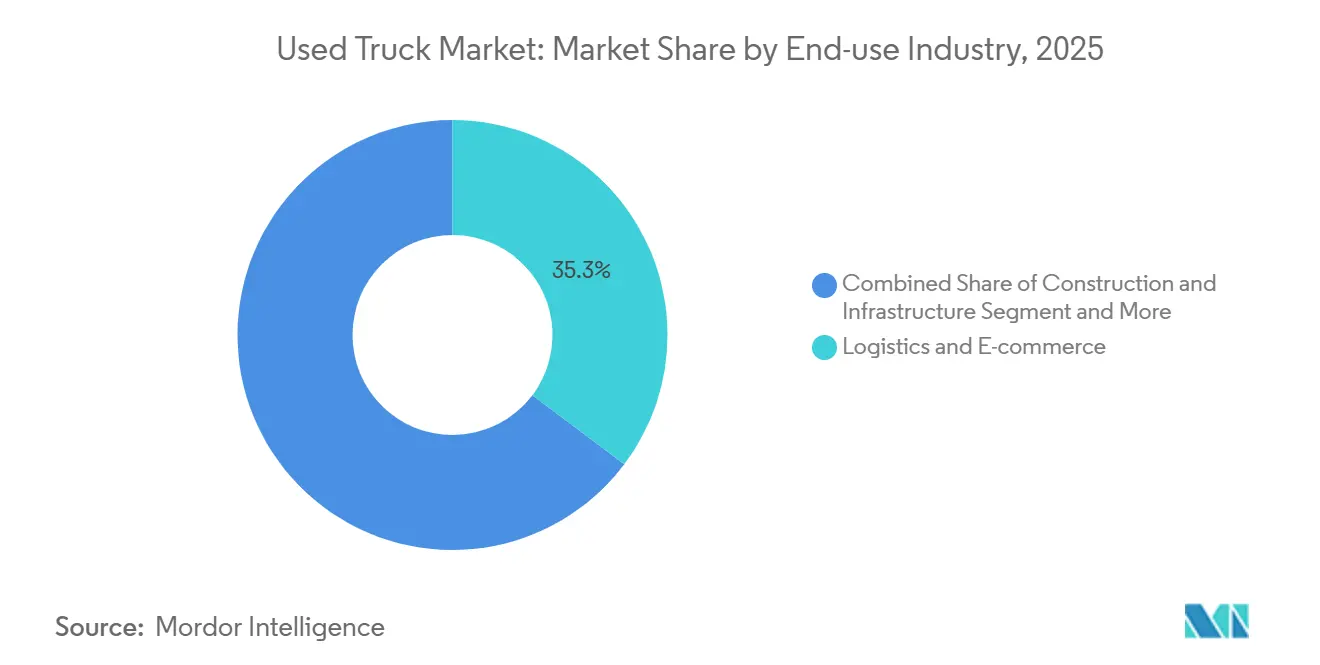

- Por setor de uso final, logística e comércio eletrônico lideraram o mercado de caminhões usados com uma participação de 35,27% em 2025, enquanto construção e infraestrutura devem registrar um CAGR de 9,02% até 2031.

- Por canal de vendas, os revendedores independentes capturaram 53,94% das receitas de 2025, enquanto as plataformas de leilão e de venda direta entre particulares online avançam a um CAGR de 12,31% até 2031.

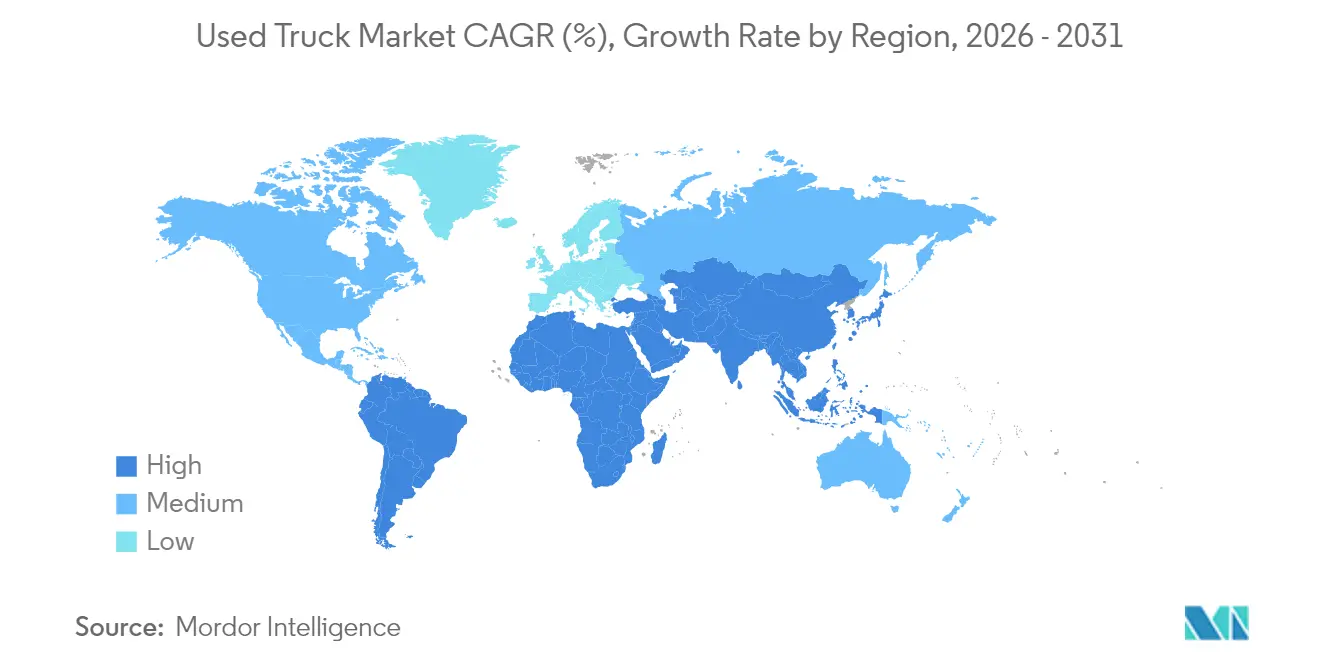

- Por geografia, a Ásia-Pacífico mantém a base de frota regional mais extensa do mundo, capturando 47,92% de participação de mercado. Em contraste, o Oriente Médio e a África devem liderar o crescimento regional, registrando um CAGR de 7,41% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Caminhões Usados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Booms de Construção Liderados por Infraestrutura | +1.2% | Índia, núcleo da ASEAN (Indonésia, Vietnã, Tailândia) | Médio Prazo (2-4 Anos) |

| Expansão do Comércio Eletrônico de Última Milha | +1.0% | América do Norte, com repercussão para a América Latina urbana | Curto Prazo (≤ 2 Anos) |

| Programas de Seminovos Certificados dos Fabricantes de Equipamentos Originais | +0.8% | Europa (Alemanha, França, Reino Unido, Itália, Espanha) | Médio Prazo (2-4 Anos) |

| Leilões Digitais por Atacado | +0.7% | Oriente Médio, Norte da África, com alcance digital global | Curto Prazo (≤ 2 Anos) |

| Metas de Eletrificação de Frotas | +0.6% | China, com efeitos secundários no Sudeste Asiático | Médio prazo (2-4 anos) |

| Incentivos Fiscais sobre Veículos Comerciais Usados | +0.4% | Brasil, com potencial extensão à Argentina e ao Chile | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Booms de Construção Liderados por Infraestrutura na Índia e na ASEAN Estimulando a Rotatividade de Caminhões Pesados Usados

O Programa Nacional de Infraestrutura destina mais de USD 1,4 trilhão a projetos de transporte e logística, o que está elevando os registros de veículos pesados que posteriormente fluem para o mercado de caminhões usados[1]Ministério das Finanças, "Uma Forte Recuperação em Forma de V da Atividade Econômica", PIB Delhi, pib.gov.in. Grandes projetos como corredores rodoviários e expansões portuárias encurtam os ciclos de propriedade porque os empreiteiros preferem balanços patrimoniais com ativos leves após o término dos projetos. Os caminhões de meia-vida resultantes entram nos canais secundários em boas condições, atraindo pequenos construtores que não conseguem financiar equipamentos novos. A política de sucateamento da Índia de 2024, que oferece isenções de taxas de registro para a retirada de caminhões com mais de 15 anos, remove ativos envelhecidos e sustenta os valores unitários na faixa de 4 a 7 anos[2]"Política de sucateamento – potencial significativo com cerca de 1,1 milhão de veículos comerciais médios e pesados com mais de 15 anos: ICRA", ICRA, icra.in. Agendas de obras públicas comparáveis na Indonésia e no Vietnã têm efeitos indiretos semelhantes, garantindo um pipeline estável de basculantes pesados e tratores de modelo recente e em conformidade.

Expansão do Comércio Eletrônico de Última Milha na América do Norte Gerando Demanda por Caminhões Leves Usados

O rápido crescimento de encomendas levou as transportadoras a abrir micro-hubs que dependem de caminhões baú das Classes 3 a 5 para entregas no mesmo dia. Os prazos de conformidade estabelecidos pelo Plano de Caminhões Limpos da Agência de Proteção Ambiental dos Estados Unidos, finalizado em 2024, incentivam as frotas a retirar os modelos a diesel antes que os tetos de NOx de 2027 entrem em vigor[3]"Regra Final: Padrões de Emissões de Múltiplos Poluentes para Anos-Modelo 2027 e Posteriores para Veículos Leves e Médios", EPA, epa.gov. A rotatividade aumenta a oferta de unidades com baixa quilometragem que os operadores autônomos podem adquirir. Em paralelo, as zonas-piloto de emissão zero em várias metrópoles dos Estados Unidos incentivam os primeiros adotantes a recomercializar as primeiras vans elétricas, ampliando o mix de combustíveis no canal secundário sem sacrificar o alcance para entregas urbanas. A absorção de caminhões leves permanece robusta porque esses veículos exigem capital modesto e proporcionam retorno rápido.

Programas de Seminovos Certificados dos Fabricantes de Equipamentos Originais na Europa Aumentando a Confiança e os Valores Residuais

Os fabricantes de caminhões agora recondicionam unidades devolvidas de leasing sob checklists padronizados e oferecem garantias de trem de força por vários anos, fortalecendo a confiança no Mercado de Caminhões Usados. Os compradores obtêm transparência sobre quilometragem, histórico de reparos e dados de telemática, ajudando a reduzir a volatilidade no custo total de propriedade. A demanda por unidades certificadas aumentou após a Diretiva de Relatórios de Sustentabilidade Corporativa da Comissão Europeia tornar obrigatórias as divulgações de Escopo 3 a partir de 2024. Grandes embarcadores, portanto, preferem veículos documentados e eficientes em combustível em detrimento de estoques não verificados. Bancos nacionais de desenvolvimento na Alemanha e na França concedem linhas de crédito a juros baixos a pequenos transportadores que adquirem caminhões CPO em conformidade com Euro VI-E, reforçando a adoção.

Leilões Digitais por Atacado Ampliando o Grupo de Compradores, Especialmente no Oriente Médio

Os lances online eliminam as restrições geográficas, permitindo que empresas sediadas no Golfo adquiram estoque excedente da Europa e da América do Norte em tempo real. As ferramentas de titularidade baseadas em blockchain reduzem o risco de fraude e atraem bancos para subsidiar faturas transfronteiriças. Os esquemas se alinham com as visões logísticas regionais que visam diversificar as economias petrolíferas por meio de corredores de carga. Os importadores valorizam os caminhões Euro V e Euro VI que cumprem os mandatos locais de enxofre, mas ainda custam menos do que as compras de veículos novos. A conveniência das cotações de frete porta a porta dentro dos painéis de leilão acelera ainda mais a migração para as plataformas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aperto das Regras de NOx Euro VII/Fase 3 | -0.5% | União Europeia, com repercussão para o Reino Unido e a Noruega | Médio prazo (2-4 anos) |

| Caminhões Novos Chineses de Baixo Custo | -0.4% | África Subsaariana, Norte da África | Médio prazo (2-4 anos) |

| Opções Limitadas de Financiamento | -0.3% | Mercados rurais da ASEAN (Indonésia, Filipinas, Vietnã) | Longo prazo (≥ 4 anos) |

| Escassez de Chips | -0.2% | Global, com efeitos pronunciados na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aperto das Regras de NOx Euro VII/Fase 3 Desestimulando Importações de Diesel Mais Antigos na UE

A partir de 2027, o marco regulatório Euro VII proibirá muitos caminhões anteriores ao Euro VI de acessar corredores de baixa emissão, efetivamente reduzindo a demanda por veículos a diesel mais antigos. Na Alemanha e no Reino Unido, as zonas de ar limpo municipais estão penalizando os veículos pesados que não atendem aos padrões de conformidade, desestimulando ainda mais os potenciais compradores. Os importadores estão deslocando seu foco para a Europa Oriental e o Norte da África para liquidar esses veículos. Essa mudança está estreitando o grupo de compradores dentro da UE e elevando os preços dos veículos Euro VI em conformidade.

Caminhões Novos Chineses de Baixo Custo Comprimindo os Prêmios de Preço de Usados na África

Os novos modelos pesados de fabricantes de equipamentos originais chineses têm preços significativamente mais baixos, cerca de 30 a 40% menos, do que seus equivalentes ocidentais, o que limita o valor de revenda dos caminhões importados com 4 a 7 anos de uso. Nas cidades africanas, a maior disponibilidade de peças de reposição reduziu os benefícios de manutenção que as marcas europeias ofereciam anteriormente, apertando as margens de lucro dos exportadores tradicionais. Para navegar nessa mudança, os comerciantes com estratégias logísticas adaptáveis estão redirecionando o estoque para mercados como América Latina e Sudeste Asiático. No entanto, essas mudanças trazem desafios, incluindo o aumento dos custos de frete e os prazos de entrega estendidos, que restringem o potencial de crescimento do mercado de caminhões usados nessas regiões.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Caminhões Pesados Permanecem Dominantes Enquanto os Caminhões Leves Aceleram

Os caminhões pesados capturaram 43,57% da participação no mercado de caminhões usados em 2025, sublinhando seu papel consolidado no transporte de longa distância e no transporte de infraestrutura. Eles continuam sendo a escolha preferida das frotas que priorizam capacidade de carga, durabilidade e uma extensa rede de serviços. No entanto, o aperto das regras de emissões e a mudança nos padrões de entrega estão levando os operadores a reavaliar a composição das frotas, abrindo espaço para formatos mais leves que se adequam melhor aos corredores urbanos. Os fabricantes estão respondendo ampliando os programas de seminovos certificados que incluem pacotes de manutenção completos, aumentando a confiança dos compradores em veículos pesados usados. Nesse contexto, os valores residuais de unidades pesadas bem conservadas permanecem resilientes, mesmo com os compradores diversificando para classes menores.

Os caminhões leves na faixa das Classes 3 a 5 devem se expandir a um CAGR de 7,69% até 2031, o ritmo mais rápido entre todas as classes de peso. Esse aumento reflete o crescimento do comércio eletrônico de última milha, as iniciativas municipais de ar limpo e os menores obstáculos de capital para operadores autônomos independentes. As frotas que estão saindo das primeiras vans elétricas estão liberando caminhões leves a diesel e elétricos a bateria de modelo recente para os canais secundários, oferecendo aos compradores com orçamento limitado múltiplas opções de propulsão. Os contratos de entrega urbana frequentemente especificam raios de giro reduzidos e baixo peso em freio, tornando os caminhões leves a seleção lógica para rotas de entrega no mesmo dia. As casas de leilão digitais ampliam o acesso a esses ativos publicando dados de telemática e relatórios de inspeção, encurtando assim os ciclos de diligência prévia.

Por Tipo de Combustível: Diesel Domina, mas o Impulso da Eletrificação Cresce

Os motores a diesel retiveram 93,36% da participação no mercado de caminhões usados em 2025, sustentados pela infraestrutura de abastecimento onipresente e pela confiabilidade comprovada em ciclos de trabalho de alto torque. Os operadores valorizam o ecossistema de peças estabelecido e os intervalos de manutenção previsíveis associados aos trens de força a diesel. Mesmo com o aperto dos mandatos de emissão zero, muitas transportadoras gerenciam o risco de conformidade renovando para modelos a diesel mais novos e mais limpos, em vez de mudar completamente de propulsão. Os canais de seminovos certificados reforçam essa tendência ao incluir garantias estendidas de motor e telemática avançada para verificação de quilometragem. Consequentemente, o diesel continua a ancorar a descoberta de preços nos lotes de revendedores e nas plataformas digitais.

Os caminhões híbridos e elétricos a bateria estão crescendo a um CAGR de 22,55% até 2031, o ritmo mais rápido em todo o espectro de tipos de combustível. Os primeiros adotantes que testaram os primeiros veículos elétricos agora os liberam para os pools de revenda, criando um fluxo de estoque emergente para frotas menores ansiosas para testar a tecnologia de zero emissão no escapamento. Os incentivos governamentais, como créditos de sucateamento ou subsídios de transporte limpo, inclinam ainda mais a economia em favor das opções eletrificadas. Os compradores avaliam os menores custos operacionais da eletricidade em relação à incerteza sobre a saúde da bateria, tornando as transferências de garantia de bateria emitidas pelos fabricantes de equipamentos originais um diferenciador crítico. Com o tempo, espera-se que redes de carregamento aprimoradas e diagnósticos padronizados normalizem os modelos de avaliação para caminhões elétricos usados.

Por Faixa Etária: 4 a 7 Anos Permanecem o Ponto Ideal

Os caminhões com 4 a 7 anos representaram 38,39% das transações em 2025, estabelecendo o referencial de liquidez no mercado secundário. Esses ativos normalmente ficam logo fora da garantia de fábrica, mas carregam históricos de serviço completos, permitindo que os compradores equilibrem o preço em relação à vida útil restante. As empresas de leasing e as grandes frotas corporativas frequentemente rotacionam os veículos nesse intervalo para manter as metas de tempo de atividade, alimentando um pipeline constante para as revendas independentes. Os revendedores recondicionam essas unidades e acrescentam garantias limitadas que imitam as garantias de caminhões novos, reforçando o valor no meio do ciclo. Para os compradores em mercados emergentes, essa faixa oferece uma combinação de conformidade moderna com as emissões e custos de aquisição gerenciáveis.

As unidades com menos de 3 anos estão avançando a um CAGR de 9,23% até 2031, o crescimento mais rápido dentro da matriz de faixas etárias. Os esquemas de recompra dos fabricantes de equipamentos originais aceleram esse fluxo ao garantir canais de recomercialização e estabilizar os valores residuais. Os equipamentos mais novos frequentemente vêm acompanhados de assinaturas de telemática transferíveis, permitindo a manutenção preditiva que atrai frotas orientadas por dados. As instituições financeiras veem os ativos com baixa quilometragem como garantias de menor risco, ampliando a disponibilidade de financiamento para pequenos operadores. A combinação de recursos tecnológicos, cobertura de garantia restante e condições de empréstimo favoráveis sustenta a rápida rotatividade neste segmento.

Por Classe de Veículo: Classe 8 Lidera, Classe 4 Avança Mais Rapidamente

Os tratores da Classe 8 representaram 39,42% da participação no mercado de caminhões usados em 2025, refletindo sua indispensabilidade para os corredores de carga a granel e o comércio transfronteiriço. Os transportadores de longa distância dependem das vantagens de carga e dos refinamentos aerodinâmicos desses veículos pesados para otimizar o custo por quilômetro. Uma robusta rede de revendedores mantém o tempo de inatividade ao mínimo por meio de peças prontamente disponíveis e técnicos treinados. Mesmo com as classes mais leves ganhando espaço na entrega urbana, as unidades da Classe 8 continuam a ancorar o ecossistema de revenda para as estratégias de renovação de frotas. Sua dominância também incentiva as casas de leilão a criar pistas especializadas para essa classe, melhorando assim a transparência de preços.

Os caminhões da Classe 4 devem registrar o crescimento mais rápido, a um CAGR de 7,18% até 2031. As empresas de logística urbana favorecem estruturas mais estreitas e a conformidade com as regulamentações de zonas de baixa emissão em evolução. As autoridades municipais frequentemente concedem aos veículos da Classe 4 acesso preferencial e permissões de estacionamento, reforçando a demanda. Os recondicionadores podem equipar esses chassis com caixas refrigeradas, plataformas ou guindastes utilitários, ampliando o apelo de uso final. Os mercados digitais agilizam o fornecimento nacional de unidades da Classe 4, combinando o estoque excedente de frotas com os operadores emergentes de última milha.

Por Setor de Uso Final: Logística e Comércio Eletrônico Dominam

A entrega de logística e comércio eletrônico capturou 35,27% da participação no mercado de caminhões usados em 2025, espelhando a contínua expansão do varejo online e as expectativas dos consumidores por um atendimento mais rápido. As transportadoras de encomendas rotacionam os ativos com frequência para manter a confiabilidade do serviço, enriquecendo o pool secundário com caminhões relativamente novos e bem equipados. A otimização de rotas habilitada por telemática favorece veículos que se integram perfeitamente ao software de gestão de frotas, um fator agora comum nos anúncios de caminhões usados. As redes de armazenagem situadas próximas aos centros urbanos amplificam a demanda de curta distância que os caminhões mais leves atendem com eficiência. Consequentemente, os operadores logísticos permanecem os principais formadores de preços em múltiplas classes de peso.

Os projetos de construção e infraestrutura devem crescer a um CAGR de 9,02%, o mais alto entre as categorias de uso final. Os governos da Ásia e da América Latina estão alocando orçamentos substanciais para estradas, portos e instalações públicas, levando os empreiteiros a adquirir basculantes robustos e betoneiras. Esses compradores apreciam as vantagens de custo dos caminhões de meia-vida confiáveis em relação às unidades novas que enfrentam depreciação imediata. Os ciclos sazonais de projetos garantem um fluxo recorrente de equipamentos de volta às pistas de revenda após a conclusão das obras, sustentando uma dinâmica de mercado circular. O segmento também se beneficia de programas de crédito favoráveis para pequenos subempreiteiros, mantendo a demanda aquecida ao longo dos ciclos econômicos.

Por Canal de Vendas: Revendedores Independentes Mantêm Posição, Mercados Digitais Crescem Rapidamente

Os revendedores independentes controlaram 53,94% da participação no mercado de caminhões usados em 2025, sublinhando seu papel fundamental na recomercialização localizada de ativos. Eles cultivam relacionamentos comunitários, adaptam os cronogramas de pagamento e frequentemente oferecem negócios de troca que ressoam com os proprietários de pequenas frotas. As oficinas internas permitem uma rápida rotatividade para o recondicionamento, encurtando o tempo em que os ativos ficam ociosos. A negociação presencial continua sendo uma norma cultural em muitas regiões, preservando a relevância dos pátios físicos. Os consórcios de revendedores também estão investindo em lojas online para ampliar o alcance geográfico sem diluir o capital de relacionamento.

As plataformas de leilão e de venda direta entre particulares online devem crescer a um CAGR de 12,31%, superando todos os outros canais. Os painéis de preços transparentes e as ferramentas de inspeção remota reduzem a assimetria de informações, atraindo compradores de primeira viagem que valorizam a conveniência. A integração logística transfronteiriça permite que importadores do Oriente Médio e da África adquiram caminhões em conformidade com os padrões Euro sem precisar viajar, encurtando os ciclos de aquisição. A verificação de titularidade ancorada em blockchain aumenta a confiança dos credores, desbloqueando novas vias de financiamento. À medida que os algoritmos das plataformas refinam a correspondência de ativos, espera-se que os canais digitais capturem maior participação entre os operadores com conhecimento tecnológico.

Análise Geográfica

A Ásia-Pacífico representou 47,92% do volume global em 2025, consolidando sua posição como o núcleo do mercado de caminhões usados. Os megaprojetos de infraestrutura na Índia e no Sudeste Asiático mantêm as unidades pesadas circulando rapidamente entre os proprietários primários e secundários. A trajetória de eletrificação da China está levando as frotas a vender o estoque a diesel mais cedo no ciclo de vida, enriquecendo os pipelines de exportação em toda a região. Os hubs de leilão digital em Singapura e Bancoque simplificam o comércio transfronteiriço, estreitando os spreads de preços regionais. Coletivamente, esses fatores reforçam a posição da Ásia-Pacífico como o maior centro de demanda e um hub de oferta cada vez mais sofisticado.

A América do Norte mantém uma atividade estável à medida que as redes de comércio eletrônico se tornam mais densas e as transportadoras antecipam as regras mais rígidas da Agência de Proteção Ambiental dos Estados Unidos renovando os ativos. O alívio dos gargalos de semicondutores melhora a disponibilidade de caminhões novos, mas muitas frotas menores ainda gravitam em direção às alternativas usadas para conservar capital. Os incentivos estaduais para caminhões de baixa emissão criam um apetite seletivo por unidades a diesel de modelo recente e por unidades elétricas emergentes. As instalações de leilão no Centro-Oeste e no Sudeste agora transmitem eventos ao vivo, atraindo compradores muito além dos mercados locais. A madura infraestrutura de financiamento da região lubrifica ainda mais a velocidade das transações.

A região do Oriente Médio e da África está preparada para a expansão mais rápida, com um CAGR de 7,41% até 2031. As visões logísticas do Golfo enfatizam os corredores de carga multimodal, impulsionando o apetite por tratores pesados que atendam aos padrões Euro V e Euro VI. Os leilões online conectam os compradores regionais ao estoque excedente na Europa e na América do Norte, comprimindo as lacunas históricas de oferta. Na África, o influxo de caminhões com preços competitivos fortalece as rotas comerciais que servem à mineração e à agricultura. Essas dinâmicas coletivamente elevam a região de um participante periférico a uma fronteira de crescimento focal.

Panorama regulatório

A regulamentação que molda o mercado de caminhões usados está cada vez mais ancorada na conformidade com emissões e na fiscalização das condições de rodagem, o que afeta quais anos-modelo podem ser operados, revendidos ou exportados. Nos Estados Unidos, a Environmental Protection Agency (EPA) finalizou os padrões de emissões de gases de efeito estufa da Fase 3 para veículos pesados em 2024, com exigências escalonadas a partir do ano-modelo 2027 e se estendendo até o ano-modelo 2032 e posteriores. Esse cronograma leva as frotas a administrar o momento de substituição e o fluxo de unidades de modelos recentes para o canal secundário.

Na Europa, a direção das políticas sobre circularidade e exportações de veículos usados está se tornando mais restritiva, juntamente com restrições de acesso ao uso vinculadas às classes de emissões. A União Europeia está avançando com revisões das regras de Veículos em Fim de Vida (ELV) e regras de homologação relacionadas, que incluem medidas destinadas a limitar as exportações de veículos usados sem condições de rodagem. A abordagem mais rigorosa eleva as expectativas de conformidade para exportadores e prestadores de inspeção e sustenta prêmios de preço para estoques verificados e em conformidade nos canais de leilão transfronteiriços.

Análise da cadeia de valor

A cadeia de valor de caminhões usados começa com a criação de oferta a partir de rotações de frotas (leasing e grandes transportadoras), programas de recompra de OEMs e pipelines de seminovos certificados, além de trocas coletadas por concessionárias independentes e franqueadas. Ela então passa por inspeção, recondicionamento, precificação e remarketing por meio de lotes de concessionárias e plataformas de leilão on-line. Marketplaces digitais e operadores de leilão estão cada vez mais padronizando relatórios de condição e processos de pagamento, enquanto programas apoiados por OEMs adicionam garantia e histórico de manutenção baseado em telemática para reduzir a assimetria de informação, particularmente para caminhões de 3 a 7 anos.

A execução a jusante está migrando para operações lideradas por logística, com transporte, gestão de titularidade/registro e envio transfronteiriço desempenhando um papel maior no tempo de ciclo e nas margens realizadas. Integrações tecnológicas entre ecossistemas de leilão e provedores de logística de veículos estão acelerando a movimentação pós-venda, incluindo a parceria da Super Dispatch com a Copart (julho de 2025) para permitir opções de envio imediato após a compra. A consolidação das operações de logística automotiva sob plataformas compartilhadas (SYCN Auto Logistics, Mercury Auto Transport e Rite Way Auto Transport Group, agosto de 2025) também foi projetada para movimentar volumes maiores com controle mais rígido de despacho e precificação. Em conjunto, o remarketing digital combinado com entrega integrada reduz os dias para venda e amplia o raio de compradores para ativos que se deslocam da América do Norte e da Europa para o Oriente Médio, a África e corredores selecionados da Ásia-Pacífico.

Cenário Competitivo

O ambiente competitivo é moderadamente concentrado, ancorado por cinco fabricantes globais de caminhões que operam programas de seminovos certificados abrangendo inspeção, garantia e telemática. Esses programas estabilizam os valores residuais e canalizam clientes recorrentes de volta aos ecossistemas dos fabricantes de equipamentos originais para peças e serviços. Os gigantes dos leilões adicionam liquidez ao oferecer lances em tempo real e trilhos de pagamento seguros, tornando as compras transfronteiriças rotineiras. Os revendedores independentes mantêm relevância por meio de laços comunitários e financiamento personalizado, combatendo a pressão sobre as margens com recondicionamento de valor agregado. Os fornecedores de telemática capacitam ainda mais os compradores ao disponibilizar dados de saúde dos ativos anteriormente limitados aos proprietários primários.

A disrupção digital continua a redesenhar os limites entre as partes interessadas. As plataformas de leilão integram a verificação de titularidade baseada em blockchain, reduzindo o risco de fraude e atraindo capital institucional para o financiamento de estoques. Os fabricantes de equipamentos originais experimentam cuidados pós-venda no estilo de assinatura em unidades vendidas, prolongando o engajamento do cliente além do ponto de venda. Os revendedores respondem formando alianças com startups de tecnologia financeira para agilizar as aprovações de empréstimos e ampliar o alcance para regiões carentes de serviços. À medida que a transparência dos dados aumenta, a descoberta de preços se estreita, deixando a qualidade do serviço como o principal diferenciador na tomada de decisão dos compradores.

Os mandatos de sustentabilidade também estão moldando a estratégia. Os fabricantes enfatizam trens de força com eficiência de combustível e pacotes de manutenção preditiva para se alinhar com as metas de descarbonização do transporte. As frotas que buscam relatórios de emissões baseados em escopo cada vez mais preferem unidades certificadas cujos registros de economia de combustível e serviço são verificáveis. As casas de leilão colaboram com agências ambientais para marcar os anúncios com selos de padrão de emissões, facilitando as verificações de conformidade para os compradores. Coletivamente, esses movimentos ressaltam como as forças regulatórias, a integração tecnológica e as expectativas mutáveis dos clientes convergem para moldar a competitividade no mercado de caminhões usados.

Líderes do Setor de Caminhões Usados

Scania AB

Daimler AG

PACCAR Inc.

Navistar International Corporation

AB Volvo

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A inspeção digital como serviço e a habilitação de transações são áreas de crescimento claras à medida que a compra transfronteiriça se expande e os reguladores elevam as expectativas para documentação de condições de rodagem e emissões. Isso se reflete na atividade de leilões e na descoberta de preços, com a ACT Research relatando em 2026 que os volumes de leilão superaram a dinâmica de varejo nos Estados Unidos, e que os preços se firmaram à medida que as condições de estoque mudaram. Os resultados sustentam a demanda por classificação padronizada de condição, inspeções remotas e logística integrada que reduzem o risco do comprador em compras de longa distância.

Caminhões eletrificados também criam um conjunto distinto de necessidades para remarketing, diagnósticos e cobertura de garantia. A avaliação depende cada vez mais da saúde da bateria, do status do software e do acesso a carregamento, não apenas das horas do trem de força e da condição do chassi. Programas de carregamento e adoção de frotas fornecem âncoras reais para a infraestrutura do mercado secundário, incluindo a integração da Amazon Relay de 75 caminhões elétricos pesados da Einride à sua rede de frete (abril de 2026), e o compromisso da Clean Energy Finance Corporation da Austrália de 22 milhões de AUD com a Zenobe para financiar 148 caminhões elétricos a bateria Foton T5 para a Woolworths (julho de 2026). À medida que esses caminhões passam por decisões de renovação e realocação de frotas, OEMs, concessionárias e plataformas que conseguem estruturar relatórios de estado da bateria, garantias transferíveis e caminhos de carregamento compatíveis com depósitos têm uma base mais clara para construir confiança e liquidez em caminhões elétricos usados.

Desenvolvimentos recentes do setor

- Julho de 2026: A CEFC comprometeu 22 milhões de AUD com a Zenobe para financiar 148 caminhões elétricos a bateria Foton T5 para a Woolworths, sinalizando financiamento público-privado para expandir a capacidade de frete BEV na Australásia. A medida apoia o remarketing transfronteiriço de caminhões BEV e fortalece os fluxos de trabalho de eletrificação de frotas em toda a cadeia de suprimentos regional.

- Maio de 2026: A ACT Research relatou uma mudança no mercado de usados de Classe 8 nos Estados Unidos, com vendas no varejo do mesmo concessionário caindo 13% em maio, enquanto as vendas em leilão saltaram 79%. A divergência destaca o papel dos leilões na liquidação de estoques e na aceleração da descoberta de preços à medida que compradores e vendedores se ajustam às condições de frete e financiamento.

- Julho de 2025: A Rush Truck Centers fez parceria com a Asset Intelligence Group para fornecer soluções de remarketing de ponta a ponta para instituições financeiras. A colaboração visa disposições mais rápidas e melhores valores de recuperação em equipamentos reaproveitados ou devolvidos ao fim do leasing, fortalecendo os pipelines de fornecimento de caminhões usados de maior qualidade para os canais de concessionárias e leilões.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

O mercado de caminhões usados é definido como o valor de caminhões seminovos vendidos por meio de canais organizados e não organizados, em que o veículo teve pelo menos um proprietário anterior e é vendido para uso comercial contínuo em frete, construção, operações municipais ou similares.

Esse dimensionamento exclui as vendas de caminhões novos, e também exclui peças, manutenção, seguros e serviços de financiamento que possam estar agrupados em torno de uma transação.

Visão geral da segmentação

- Por Tipo de Veículo

- Caminhões Leves (Classes 3-5)

- Caminhões de Médio Porte (Classes 6-7)

- Caminhões Pesados (Classe 8 e Acima de 15 t)

- Por Tipo de Combustível

- Diesel

- Gasolina

- Gás Natural e GLP

- Híbrido e Elétrico a Bateria

- Por Faixa Etária

- Até 3 Anos

- 4 a 7 Anos

- 8 a 12 Anos

- Acima de 12 Anos

- Por Classe de Veículo

- Classe 3

- Classe 4

- Classe 5

- Classe 6

- Classe 7

- Classe 8

- Por Setor de Uso Final

- Construção e Infraestrutura

- Entrega de Logística e Comércio Eletrônico

- Mineração e Extração

- Agricultura e Silvicultura

- Municipal e Serviços Públicos

- Outros

- Por Canal de Vendas

- Revendedor Independente

- Revendedor Franqueado

- Seminovo Certificado Respaldado pelo Fabricante de Equipamentos Originais

- Leilão e Venda Direta entre Particulares Online

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- Restante da América do Norte

- América do Sul

- Brasil

- Argentina

- Chile

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- Catar

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com conjuntos de dados públicos que descrevem a atividade das frotas e as condições de demanda antes que uma unidade usada mude de mãos. Normalmente, usamos estatísticas nacionais de registro de veículos e frota circulante, indicadores de frete rodoviário e logística, divulgações aduaneiras de comércio para veículos comerciais e publicações de ministérios de transporte que acompanham a atividade de transporte de cargas.

Para manter as premissas fundamentadas, também nos baseamos em relatórios anuais de empresas, apresentações a investidores, divulgações de canais de leilão e concessionárias, e cobertura de imprensa confiável sobre variações de preços e estoques. Quando necessário, uma assinatura paga focada em dados financeiros e notícias corporativas é usada para verificar a direção da receita. Para sinais de oferta ligados ao comércio em corredores-chave, um banco de dados de embarques de importação-exportação em nível de remessa é usado para verificar a coerência da direção implícita pelos dados aduaneiros. As fontes mencionadas são ilustrativas e não exaustivas, e muitas outras referências foram consultadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

Os dados primários são coletados por meio de entrevistas com especialistas e pesquisas estruturadas com concessionárias, operadores de frotas, compradores de logística, financiadores e participantes do ecossistema de serviços que acompanham em tempo real os volumes de transações e as mudanças de preços. Usamos essa etapa para confirmar como os valores de revenda variam por idade e classe, entender como o mix de canais muda entre redes de concessionárias, programas certificados, leilões e anúncios on-line, e testar sob pressão as premissas documentais em APAC, EMEA e Américas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 12% | APAC: 51% |

| Nível médio: 54% | Líderes funcionais/de unidade: 31% | EMEA: 29% |

| Empresas menores: 16% | Gerentes: 57% | Américas: 20% |

Dimensionamento de mercado e previsão

O dimensionamento é construído usando uma abordagem top-down, na qual as tendências de registro e frota circulante são traduzidas em um pool realista de transações de usados, e então convertidas em valor usando a precificação observada por classe e idade de caminhão. Os totais são corroborados com aproximações seletivas bottom-up, incluindo verificações amostrais de fluxo de concessionárias e leilões e um ASP multiplicado por volumes estimados em alguns mercados âncora. Isso ajuda a ajustar para contagem excessiva e atividade informal não capturada.

As principais entradas usadas no modelo incluem a frota de caminhões em serviço e os ciclos de substituição, os períodos médios de retenção por tipo de frota, a participação de transações realizadas por meio de canais organizados, faixas etárias que influenciam o valor de revenda e movimentos de preço vinculados à demanda de frete e à disponibilidade de crédito. Para a previsão, a análise de cenários é usada para refletir diferentes trajetórias para a atividade de frete e taxas de juros, e o caso selecionado é alinhado com o que os respondentes primários esperam para a normalização de estoques e a progressão de preços. Onde os dados do país são escassos, usamos proxies regionais e depois reescalamos para corresponder a sinais observáveis, como crescimento da frota e tendências de unidades negociadas.

Validação de dados e ciclo de atualização

Os resultados são verificados por meio de várias passagens para que o número final permaneça consistente com sinais reais de mercado. Comparamos os resultados com indicadores independentes, como a direção da frota circulante de caminhões, padrões de substituição de usados por novos e tendências de preços visíveis, e investigamos discrepâncias antes da aprovação final.

Quando surge uma grande variância, os analistas reexaminam as premissas subjacentes e podem entrar em contato novamente com as fontes para entender se a mudança é estrutural ou temporária. Os relatórios são atualizados anualmente, com atualizações intermediárias quando eventos importantes alteram materialmente a demanda, a oferta ou os preços, e uma revisão final antes da entrega é concluída para que os clientes recebam a visão mais atualizada.

Tamanho do mercado de caminhões usados da Mordor Intelligence comparado a outras estimativas publicadas

Os valores publicados para o mercado de caminhões usados podem diferir amplamente, mesmo quando se referem a anos semelhantes, porque a definição de transação, a cobertura de canais e a lógica de precificação raramente são as mesmas. As diferenças também vêm da rapidez com que as premissas são atualizadas durante períodos em que os preços e estoques de usados oscilam.

A principal lacuna geralmente vem de saber se a estimativa contabiliza apenas transações de revenda concluídas ou se também adiciona pools de valor adjacentes, como unidades off-road, serviços de recondicionamento ou complementos de financiamento. A Mordor Intelligence trata o mercado como o valor de revenda das transações de caminhões usados, mantendo itens que não são veículos fora do total. Outro fator determinante é como os preços médios de venda progridem por idade e classe, já que misturar caminhões pesados e mais leves sem ponderação consistente pode elevar ou reduzir o número principal.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 52,73 bilhões de USD (2025) | |

| Consultoria Global A | 58,16 bilhões de USD (2025) | Frequentemente reflete uma captação de canal mais ampla e pode aplicar premissas de ASP combinado mais elevadas entre os mixes leve, médio e pesado, o que pode elevar o valor quando a precificação de caminhões pesados tem peso maior. |

| Editora do Setor B | 53,96 bilhões de USD (2025) | Pode incluir categorias adjacentes, como caminhões usados off-road, e pode usar uma configuração de crescimento mais agressiva para preços e demanda pós-2025, o que desloca a linha de base implícita e a curva dos anos posteriores. |

Entre os três números, a diferença é explicada principalmente por escolhas de escopo e por como a precificação é calculada em média entre classes e idades de caminhões, seguida pela rapidez com que as premissas são atualizadas quando as condições de mercado mudam. Ao vincular o valor a um pool de transações claro e depois validá-lo com verificações de canais e sinais independentes de frota, a estimativa final permanece mais fácil de reproduzir e interpretar para fins de planejamento.

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de crescimento do mercado de caminhões usados até 2031?

Projeta-se que se expanda de USD 55,38 bilhões em 2026 para USD 70,74 bilhões até 2031, equivalendo a um CAGR de 5,02%.

Qual tipo de veículo deve crescer mais rapidamente no canal secundário?

Os caminhões leves na faixa das Classes 3 a 5 devem avançar a cerca de 7,69% de CAGR impulsionados pela demanda de última milha.

Como as regras de emissões estão moldando os valores de revenda na Europa?

Os próximos limites de NOx do Euro VII estreitam o grupo de compradores para os diesels mais antigos, elevando os preços das unidades em conformidade com o Euro VI.

Por que os leilões digitais são importantes para os compradores do Oriente Médio?

Eles fornecem acesso direto ao estoque Euro V e Euro VI da Europa e da América do Norte, encurtando os ciclos de aquisição e aprimorando a descoberta de preços.

Qual é o papel dos programas de seminovos certificados?

Os esquemas de seminovos certificados adicionam inspeções e garantias, aumentando a confiança dos compradores e sustentando os valores residuais dos caminhões com 3 a 7 anos de uso.

Página atualizada pela última vez em: