Tamanho e Participação do Mercado de Stents Vasculares

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 14.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.52% CAGR |

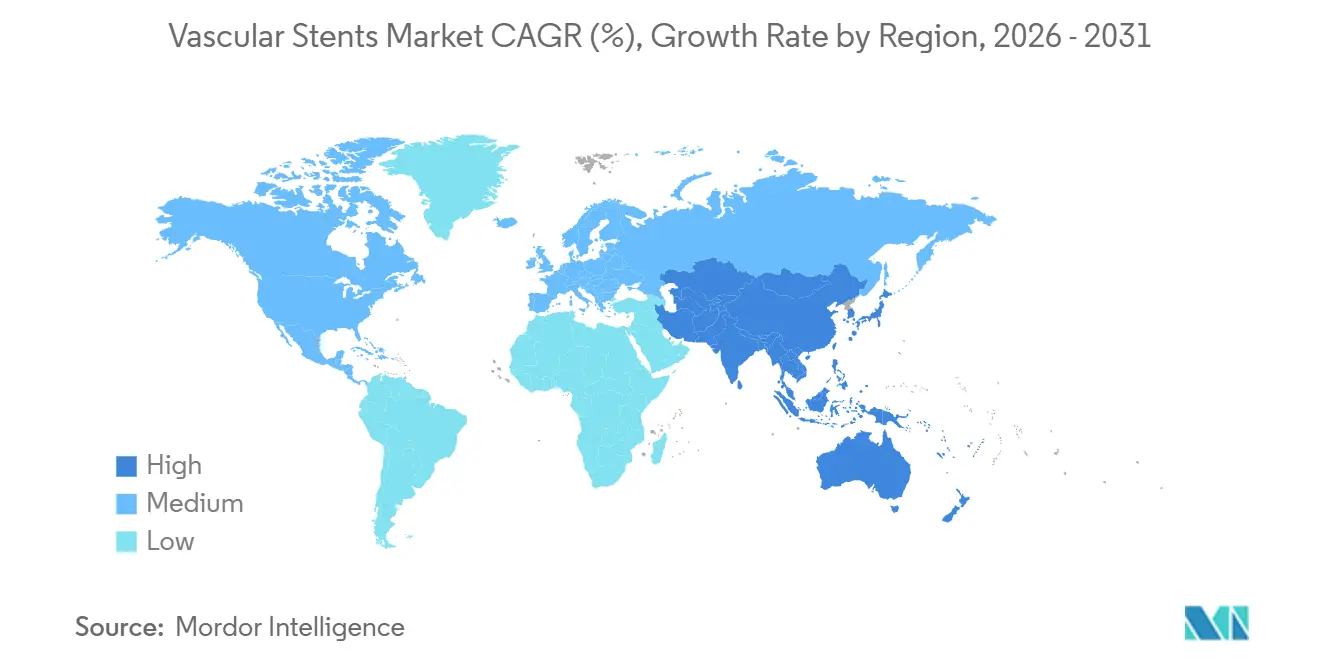

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

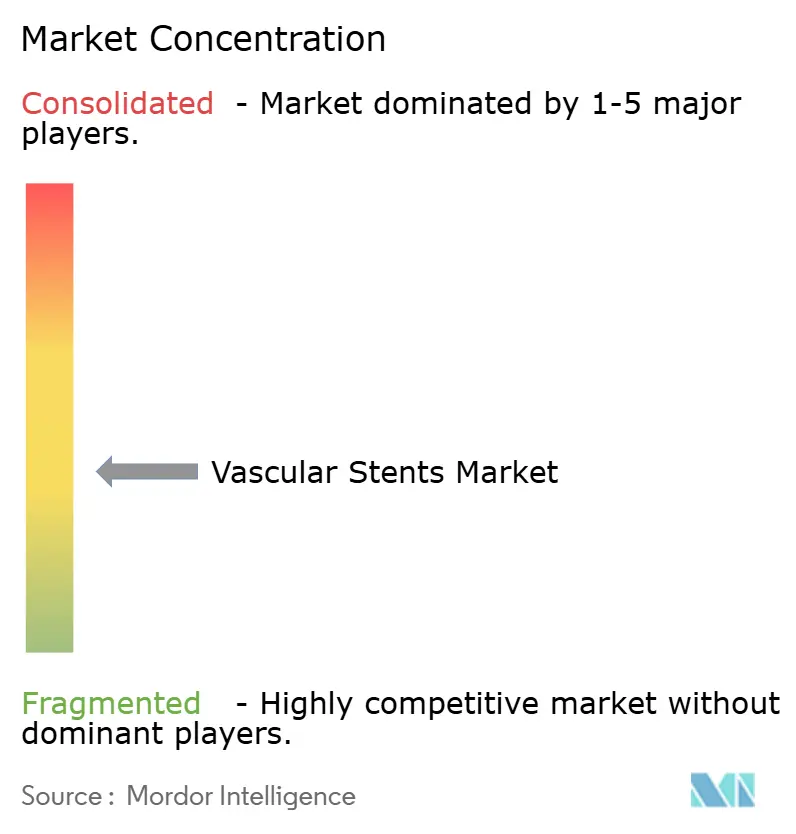

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Stents Vasculares por Mordor Intelligence

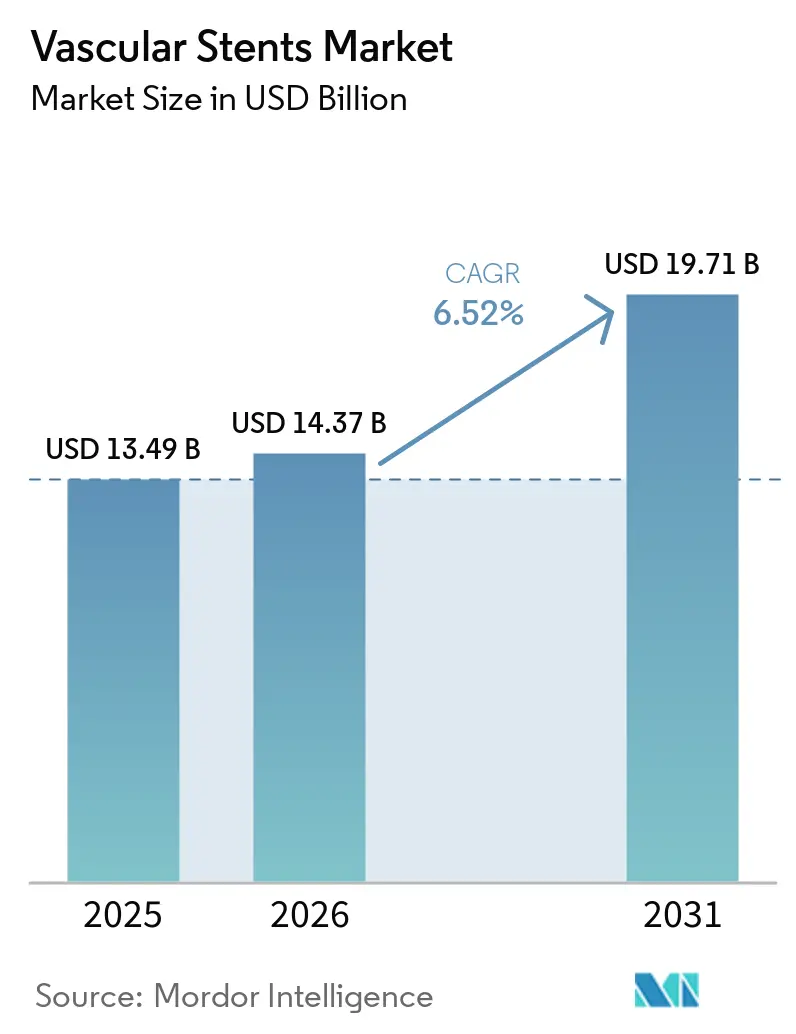

O tamanho do Mercado de Stents Vasculares tem projeção de expansão de USD 13,49 bilhões em 2025 e USD 14,37 bilhões em 2026 para USD 19,71 bilhões até 2031, registrando um CAGR de 6,52% entre 2026 e 2031.

A doença arterial coronariana continua sendo a âncora de demanda mais clara para o mercado de stents vasculares, com 254 milhões de casos prevalentes em todo o mundo em 2021 e uma projeção de 525 milhões até 2046, o que mantém a demanda por intervenção vinculada a uma longa curva de doença em vez de um ciclo de substituição curto. As doenças cardiovasculares causaram quase 20 milhões de mortes anualmente, o que mantém os procedimentos com stents dentro dos orçamentos de cuidados essenciais em hospitais, centros cardíacos e sistemas de saúde pública. O mercado de stents vasculares também está sendo apoiado pelo envelhecimento das populações e pelas reintervenções, à medida que os pacientes mais idosos permanecem em vias de cuidado por períodos mais longos e frequentemente retornam para procedimentos em etapas ou secundários. A migração de procedimentos para ambientes ambulatoriais está ampliando as oportunidades de instalação para capacidade de cateterização e está mudando a forma como os fabricantes de dispositivos posicionam plataformas premium, especialmente quando a preferência do médico molda as aquisições de forma mais direta do que os formulários hospitalares. O crescimento no mercado de stents vasculares permanece amplo em vez de uniforme, porque o reparo aórtico complexo, os arcabouços bioabsorvíveis, as plataformas autoexpansíveis e a implantação guiada por imagem estão avançando ao mesmo tempo em que a trombose, a reestenose e as terapias alternativas ainda limitam a adoção irrestrita.

Principais Conclusões do Relatório

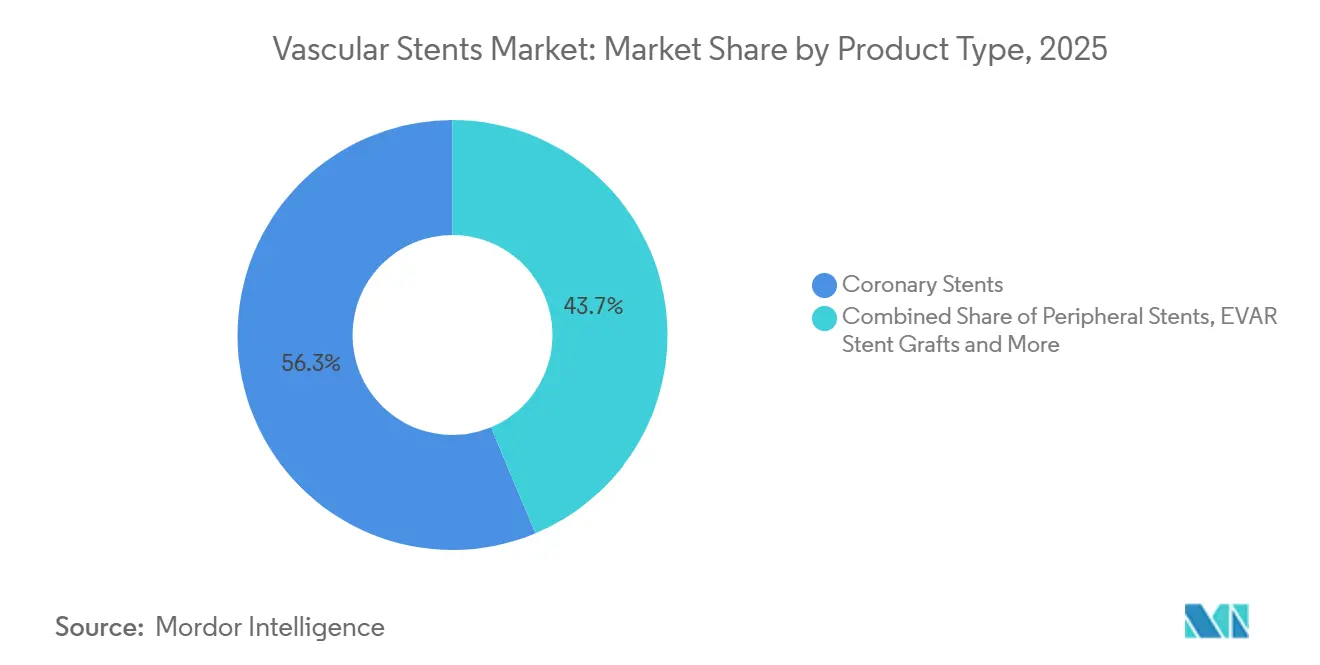

- Por tipo de produto, os stents coronários detinham 56,31% do mercado em 2025, enquanto os enxertos de stent para EVAR têm projeção de expansão a um CAGR de 9,38% até 2031.

- Por tecnologia, os stents cobertos responderam por 38,24% do mercado em 2025, enquanto os stents bioabsorvíveis têm previsão de crescimento a um CAGR de 8,52% até 2031.

- Por material, os materiais metálicos representaram 54,52% do mercado em 2025, enquanto os materiais poliméricos têm projeção de crescimento a um CAGR de 9,25% até 2031.

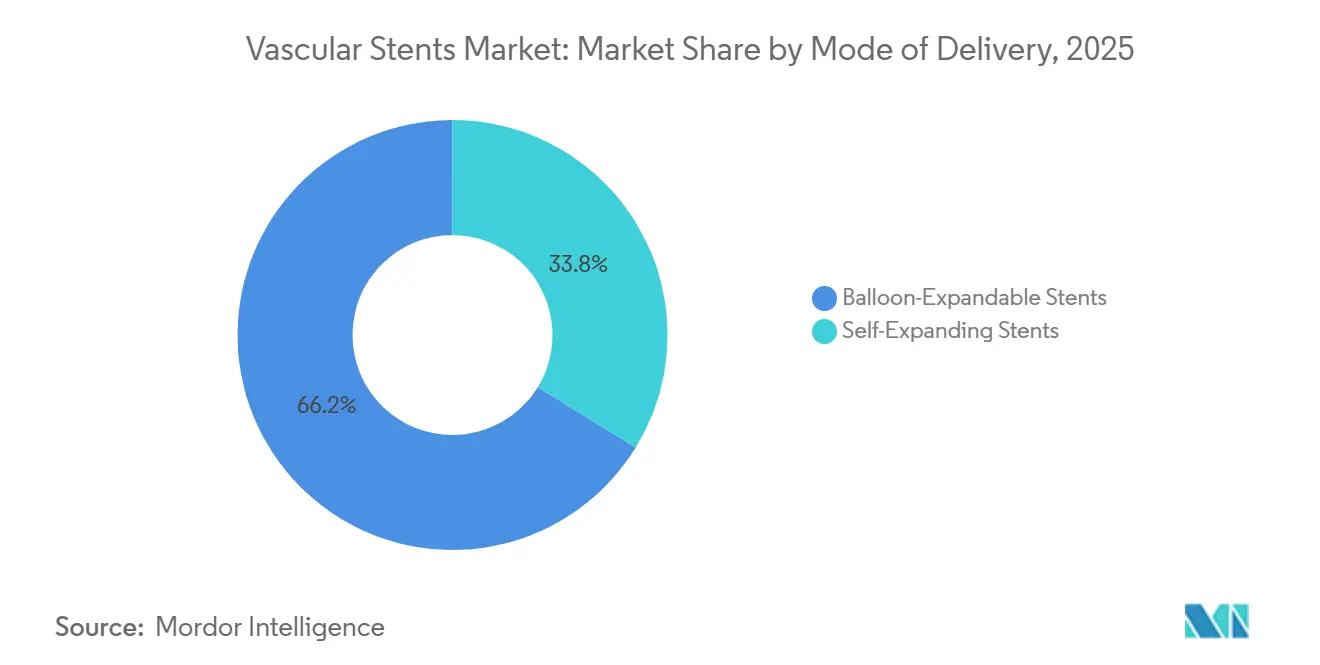

- Por modo de entrega, os stents expansíveis por balão detinham 66,24% do mercado em 2025, enquanto os stents autoexpansíveis têm expectativa de crescimento a um CAGR de 9,52% até 2031.

- Por usuário final, os hospitais responderam por 65,52% do mercado em 2025, enquanto os centros cirúrgicos ambulatoriais têm previsão de registrar o maior CAGR de 9,55% até 2031.

- Por geografia, a América do Norte detinha 41,22% do mercado em 2025, enquanto a Ásia-Pacífico tem previsão de avançar a um CAGR de 8,85% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Stents Vasculares

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Carga de Doenças Arteriais Coronarianas e Periféricas | +1.5% | Global, mais elevado na Ásia-Pacífico e em regiões com IDH baixo a médio | Curto prazo (≤ 2 anos) |

| Expansão dos Volumes de Intervenção Minimamente Invasiva | +1.2% | Global, Ásia-Pacífico e América do Norte lideram o crescimento do volume de procedimentos | Médio prazo (2-4 anos) |

| Adoção Mais Rápida de Plataformas de Stents Farmacológicos e Stents Cobertos | +1.0% | América do Norte e Europa, com expansão para mercados emergentes por meio de licitações | Médio prazo (2-4 anos) |

| Envelhecimento da População e Maior Demanda por Reintervenção | +0.8% | Ásia-Pacífico, Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Implantação de Precisão Guiada por Imagem e Planejamento de Lesões Complexas | +0.6% | América do Norte, Europa e Japão, com maior adoção na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Pressão de Custos Direcionando Compradores para Plataformas de Stents de Alto Valor | +0.4% | Mercados de aquisição centralizada da Ásia-Pacífico, com expansão para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Doenças Arteriais Coronarianas e Periféricas

O mercado de stents vasculares continua a extrair força do aumento global da doença cardíaca isquêmica, que atingiu 31,9 milhões de novos casos em 2021 e tem projeção de crescimento para 56,4 milhões de casos anuais até 2046. Esse padrão mantém o mercado de stents vasculares vinculado à progressão da doença a longo prazo, porque a demanda por tratamento permanece ligada ao envelhecimento das populações e à ampliação da exposição ao risco metabólico, em vez de ciclos de procedimentos de curto prazo. A carga também está se ampliando nas regiões com Índice Sociodemográfico baixo e médio, onde a glicemia plasmática elevada em jejum está se tornando um contribuinte mais forte para a doença aterosclerótica e está mudando quais dispositivos são adquiridos primeiro. Nesses contextos, o mercado de stents vasculares não está percorrendo a mesma curva de plataforma premium observada em economias de renda mais alta, porque os cuidados agudos sensíveis ao custo ainda favorecem escolhas de dispositivos mais simples em muitos casos. A doença arterial periférica está adicionando um grupo de pacientes separado para o mercado de stents vasculares, o que significa que a demanda não depende apenas de encaminhamentos coronários ou de vias de ICP estabelecidas.

Expansão dos Volumes de Intervenção Minimamente Invasiva

O mercado de stents vasculares também está se beneficiando de uma mudança constante em direção a ambientes de tratamento minimamente invasivos, à medida que os modelos ambulatoriais e de cirurgia ambulatorial estão recebendo apoio procedural mais amplo. Uma análise do Medicare apresentada no SCAI 2025 projetou um aumento de 21% no volume de ICP em centros cirúrgicos ambulatoriais na próxima década, o que apoia a demanda de colocação a longo prazo para dispositivos projetados em torno de fluxos de trabalho mais rápidos e resultados previsíveis[1]TCTMD, "Análise do Medicare Tranquiliza sobre ICP em Centros de Cirurgia Ambulatorial," TCTMD, tctmd.com. Essa mudança no local de atendimento é importante para o mercado de stents vasculares porque as aquisições lideradas por médicos frequentemente avançam mais rapidamente quando o desempenho da plataforma é claro e as camadas de formulário são mais leves. A mesma tendência também aumenta o valor de sistemas que encurtam o tempo de procedimento e reduzem o risco de reintervenção, o que mantém a adoção de dispositivos premium vinculada à eficiência operacional tanto quanto à diferenciação clínica.

Adoção Mais Rápida de Plataformas de Stents Farmacológicos e Stents Cobertos

O mercado de stents vasculares está avançando ainda mais em direção a plataformas farmacológicas e cobertas, à medida que as gerações mais recentes abordam as preocupações de longa data que limitavam os designs iniciais. O arcabouço reabsorvível ESPRIT BTK da Abbott, que recebeu autorização da FDA em 2024 e autorização da Health Canada em setembro de 2025, mostrou 48% menos procedimentos de repetição do que a angioplastia com balão ao longo de 2 anos no estudo LIFE-BTK. A Biotronik iniciou o estudo BIOMAG-LL em fevereiro de 2025 para estudar seu arcabouço de magnésio reabsorvível Freesolve em lesões coronárias mais longas, o que mostra que o desenvolvimento está avançando além dos perfis de lesões estreitas. As plataformas cobertas também estão ganhando apoio no reparo aórtico e periférico complexo, onde o respaldo das diretrizes e as atualizações no design dos dispositivos estão expandindo o uso clínico em anatomias que antes eram tratadas de forma mais seletiva[2]Sociedade Europeia de Cirurgia Vascular, "Diretrizes de Prática Clínica sobre o Manejo de Doenças da Aorta Torácica Descendente e Toracoabdominal," Revista Europeia de Cirurgia Vascular e Endovascular, ejves.com. Para o mercado de stents vasculares, isso significa que a adoção premium está sendo impulsionada não apenas pela eficácia incremental, mas também pela eliminação de preocupações de longo prazo em torno de implantes permanentes em grupos de pacientes mais jovens e mais ativos.

Implantação de Precisão Guiada por Imagem e Planejamento de Lesões Complexas

O mercado de stents vasculares está ganhando apoio da implantação guiada por imagem, à medida que a diretriz de 2025 do ACC, AHA e SCAI elevou a orientação por IVUS ou OCT para uma recomendação de Classe I, Nível A para lesões complexas e de tronco principal esquerdo. Uma metanálise de 2025 no Jornal Internacional de Cardiologia relatou que a ICP guiada por IVUS produziu uma área mínima do stent pós-ICP maior do que a orientação apenas por angiografia, o que fortalece o argumento para padrões de posicionamento mais precisos. Isso é importante para o mercado de stents vasculares porque um suporte de imagem mais robusto torna as lesões complexas mais tratáveis por intervenção baseada em cateter e reduz a fronteira entre casos de rotina e de alta dificuldade. A aquisição da CathWorks pela Medtronic em abril de 2026 por USD 585 milhões mostra como os principais fornecedores estão integrando a avaliação fisiológica e a seleção de implantes em uma única via comercial. Como resultado, o mercado de stents vasculares está avançando em direção ao planejamento integrado de procedimentos, onde diagnóstico, avaliação de lesões e escolha final do implante são cada vez mais vendidos como parte de um único fluxo de trabalho.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Risco de Trombose do Dispositivo, Reestenose e Reintervenção | -0.8% | Global, mais agudo onde o monitoramento da adesão à terapia antiplaquetária dupla é limitado | Médio prazo (2-4 anos) |

| Rigorosa Evidência Regulatória e Carga de Vigilância Pós-Comercialização | -0.6% | América do Norte e Europa, com alta pressão sobre fabricantes menores | Médio prazo (2-4 anos) |

| Restrições de Reembolso em Ambientes de Cuidados Sensíveis ao Preço | -0.5% | Mercados de aquisição centralizada da Ásia-Pacífico e sistemas hospitalares públicos do Oriente Médio e África | Médio prazo (2-4 anos) |

| Preferência Procedural por Abordagens Alternativas de Revascularização em Casos Selecionados | -0.3% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Risco de Trombose do Dispositivo, Reestenose e Reintervenção

O mercado de stents vasculares ainda enfrenta uma limitação clara no nível do dispositivo, porque a trombose tardia do arcabouço e a reestenose permanecem não resolvidas em vários casos de uso e ainda influenciam a confiança dos médicos. Os dados agrupados de 5 anos do ABSORB publicados em 2025 mostraram taxas de eventos adversos mais altas para arcabouços vasculares bioabsorvíveis do que para stents farmacológicos metálicos durante os anos 1 a 3, o que explica por que a adoção ampla foi adiada após o entusiasmo inicial. Essa questão importa além da reputação do produto, porque o mercado de stents vasculares depende de dados de resultados duráveis quando novos arcabouços buscam reembolso mais amplo e apoio das diretrizes. O problema não se limita ao uso coronário, uma vez que as lesões periféricas também apresentam alta exposição à reintervenção e mantêm os custos de cuidados repetidos elevados ao longo da via do paciente. Isso cria um equilíbrio difícil para o mercado de stents vasculares, onde as reintervenções podem apoiar a receita de dispositivos a curto prazo, mas também podem enfraquecer a credibilidade dos resultados a longo prazo e atrair maior escrutínio de reguladores e pagadores.

Restrições de Reembolso em Ambientes de Cuidados Sensíveis ao Preço

O mercado de stents vasculares também é restringido pela pressão de reembolso em sistemas sensíveis ao preço, onde as aquisições centralizadas podem comprimir os preços muito mais rapidamente do que a diferenciação clínica pode ampliá-los. A primeira rodada de aquisição centralizada de stents coronários da China reduziu os preços em mais de 90%, o que mudou o modelo comercial da proteção de margem para a captura de escala e forçou os fornecedores a defender o volume em primeiro lugar. A segunda rodada foi concluída em maio de 2026 e demandou 2,73 milhões de unidades em 4.468 instituições, o que mostra que um maior volume de procedimentos pode coexistir com uma disciplina de preços mais rígida quando os sistemas de reembolso amadurecem. O mercado de stents vasculares poderia enfrentar pressão semelhante se os modelos de licitação centralizada se espalhassem de forma mais ampla pela Índia, Brasil e Sudeste Asiático, porque essas também são as regiões onde o crescimento do volume a longo prazo permanece atraente. Ao mesmo tempo, a inovação no reembolso ainda pode preservar preços premium para produtos selecionados, como demonstrado pelo apoio à via de pagamento nos EUA da Abbott para o Esprit BTK[3]Relatório de cobertura de reembolso da Abbott, "Abbott Conquista Vitória de Reembolso do CMS para Arcabouço Farmacológico Esprit," TMG Pulse, tmgpulse.com.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Expansão do Enxerto EVAR Reequilibra um Portfólio Dominado pelo Segmento Coronário

Os stents coronários detinham 56,31% da participação do mercado de stents vasculares em 2025, o que os manteve como o segmento de receita central em todo o mercado de stents vasculares. As plataformas coronárias farmacológicas permaneceram como a base procedural em sistemas desenvolvidos porque combinam longa experiência clínica com familiaridade dos pagadores e ampla aceitação dos médicos. O mix de produtos também reflete como o mercado de stents vasculares ainda depende fortemente da ICP como a principal via de revascularização global, especialmente em sistemas que já possuem capacidade de cateterização madura. O uso coronário, portanto, permaneceu comercialmente central mesmo enquanto novas classes de dispositivos ganharam atenção em ambientes mais especializados. A mesma base oferece aos grandes fabricantes uma plataforma estável para lançar atualizações incrementais, porque as contas coronárias geralmente suportam treinamento, profundidade de estoque e geração de evidências em escala.

Os stents periféricos, os sistemas carotídeos e os dispositivos neurovasculares ampliam o mercado de stents vasculares além da doença coronária, mas seus perfis comerciais permanecem mais fragmentados e mais dependentes de dados específicos por indicação. O setor de stents vasculares também mostra maior variabilidade nessas categorias, uma vez que a anatomia dos vasos, as necessidades de proteção contra acidente vascular cerebral e as regras de reembolso diferem mais do que no cuidado coronário. Os stents neurovasculares mantêm um papel tecnicamente diferenciado porque a embolização de aneurismas e as aplicações intracranianas exigem uso especializado e frequentemente se beneficiam de vias de reembolso dedicadas. Os enxertos de stent para EVAR são a categoria de produto de crescimento mais rápido, e o tamanho do mercado de stents vasculares para este segmento tem projeção de expansão a um CAGR de 9,38% até 2031, à medida que os volumes de reparo aórtico abdominal e toracoabdominal aumentam. A mudança da diretriz ESVS de 2026 em direção ao reparo fenestrado e ramificado como tratamento preferencial para aneurismas toracoabdominais expande o grupo endereçável para o mercado de stents vasculares além da anatomia infrarrenal padrão e traz casos mais complexos para as vias endovasculares.

Por Tecnologia: Os Stents Bioabsorvíveis Ganham Terreno Sem Deslocar as Plataformas Comprovadas

Os stents cobertos responderam por 38,24% do mercado em 2025, o que os tornou o maior segmento de tecnologia dentro do mercado de stents vasculares. Seu papel é mais amplo do que apenas a exclusão de aneurismas, porque também apoiam o reparo periférico e aórtico em lesões onde a vedação vascular e a durabilidade estrutural importam tanto quanto a permeabilidade do lúmen. Os stents farmacológicos permaneceram como o principal gerador de valor no cuidado coronário, onde as plataformas de segunda geração com struts finos e revestimentos de polímero biodegradável melhoraram o equilíbrio entre suporte radial e cicatrização vascular. As plataformas de metal nu retiveram um papel mais restrito no uso emergencial e em ambientes onde a adesão à terapia antiplaquetária dupla permanece incerta, o que mostra que a substituição tecnológica em todo o mercado de stents vasculares ainda está incompleta. Essa transição desigual mantém as tecnologias mais antigas e mais recentes comercialmente relevantes ao mesmo tempo, especialmente em ambientes de reembolso mistos.

Os stents bioabsorvíveis têm previsão de crescimento a um CAGR de 8,52% de 2026 a 2031, e o tamanho do mercado de stents vasculares nessa faixa de tecnologia está avançando mais rapidamente do que qualquer outro segmento de tecnologia. O Esprit BTK da Abbott, o programa Freesolve da Biotronik e o Firesorb da MicroPort mostram como o mercado de stents vasculares está construindo um novo pipeline de arcabouços em torno de perfis de degradação aprimorados, maior usabilidade em lesões mais longas e menores expectativas de procedimentos repetidos. O setor de stents vasculares não está vendo o deslocamento imediato dos stents farmacológicos metálicos, porque os cronogramas de evidências de longo prazo e de comercialização ainda favorecem as plataformas estabelecidas nas maiores contas coronárias. Uma revisão sistemática de 2025 na Biomedicines relatou resultados clinicamente equivalentes em 12 meses entre stents farmacológicos com polímero biodegradável e stents farmacológicos sem polímero, o que já está reduzindo o prêmio associado aos sistemas de polímero durável e pressionando os preços dentro desse subsegmento. O caminho tecnológico no mercado de stents vasculares aponta, portanto, para a coexistência, com as plataformas incumbentes respaldadas por evidências retendo escala enquanto os sistemas baseados em arcabouços se expandem primeiro em lesões e grupos de pacientes específicos.

Por Material: O Crescimento Polimérico Sinaliza Transição de Plataforma, Não Substituição

Os materiais metálicos representaram 54,52% do mercado em 2025, o que os manteve como a maior base de materiais no mercado de stents vasculares. O cobalto-cromo permaneceu importante nos dispositivos coronários farmacológicos porque suporta struts finos com forte radiopacidade, enquanto o nitinol permaneceu central nos dispositivos periféricos que devem tolerar o movimento e a deformação dos vasos. O aço inoxidável continuou a ter relevância em mercados sensíveis ao preço, onde o reembolso de ligas premium é mais fraco e os sistemas de aquisição ainda recompensam o menor custo de aquisição. Esse mix de materiais mostra que o mercado de stents vasculares ainda valoriza a confiabilidade mecânica estabelecida e a familiaridade de fabricação, especialmente em categorias de alto volume que enfrentam maior pressão de preços. Isso também explica por que o metal não perdeu importância estrutural mesmo com as plataformas biodegradáveis atraindo mais atenção de desenvolvimento.

Os materiais poliméricos têm projeção de crescimento a um CAGR de 9,25% até 2031, e o tamanho do mercado de stents vasculares para essa categoria de material está aumentando mais rapidamente do que qualquer outro grupo de materiais. O crescimento polimérico não significa substituição direta do metal em todo o mercado de stents vasculares, porque os polímeros estão avançando principalmente por meio da arquitetura de eluição de fármacos e do design de matriz degradável, em vez de substituição estrutural completa. O próximo estágio está sendo moldado por sistemas biodegradáveis como o PLGA e por programas de arcabouços de magnésio que abordam as preocupações com a espessura dos struts e a trombose tardia que limitaram os designs anteriores baseados apenas em polímero. Uma pesquisa publicada na Hypertension Research em março de 2026 também associou combinações de nitinol-PTFE para EVAR com maior mortalidade por todas as causas em 2 anos do que combinações de aço inoxidável com Dacron na coorte estudada, o que poderia alterar a seleção de materiais em certos casos aórticos dentro do mercado de stents vasculares. A transição de materiais no mercado de stents vasculares parece, portanto, seletiva e específica para cada aplicação, com os polímeros agregando valor por meio da arquitetura da plataforma enquanto os metais ainda ancoram o desempenho estrutural central.

Por Modo de Entrega: Stents Autoexpansíveis Superando o Segmento Dominante de Expansíveis por Balão

Os stents expansíveis por balão detinham 66,24% do mercado em 2025, o que lhes conferiu a maior posição em modo de entrega no mercado de stents vasculares. Sua liderança reflete a importância da implantação de precisão nas intervenções coronárias, especialmente em lesões de tronco principal esquerdo e bifurcação, onde o controle exato de expansão e posicionamento permanece crítico. Os sistemas expansíveis por balão também desempenham um papel central no EVAR fenestrado e ramificado, onde as aplicações de ponte requerem posicionamento estável e resistência radial confiável. O VIABAHN VBX da Gore recebeu uma indicação de Marcação CE mais ampla em 2025 para uso em ponte em reparo fenestrado e ramificado, o que reforça a importância dos sistemas expansíveis por balão em fluxos de trabalho aórticos complexos. O apoio das diretrizes de 2025 para stenting complexo guiado por imagem também fortalece esse segmento ao tornar a precisão de implantação mais visível e mais mensurável na prática diária.

Os stents autoexpansíveis estão crescendo a um CAGR de 9,52% de 2026 a 2031, e o tamanho do mercado de stents vasculares nesse modo está aumentando rapidamente à medida que as lesões periféricas se tornam mais centrais para o mix de crescimento. As plataformas autoexpansíveis se encaixam bem no mercado de stents vasculares em anatomias femoropoplíteas e similares porque o movimento dos vasos, o comprimento das lesões e a calcificação frequentemente favorecem a recuperação radial baseada em nitinol em vez da expansão fixada por balão. Um registro do mundo real de 2025 no Jornal Europeu de Pesquisa Médica relatou 92,5% de melhora clínica sustentada em 18 meses em lesões femoropoplíteas complexas tratadas com o sistema autoexpansível S.M.A.R.T. Flex, o que apoia o uso em anatomia periférica exigente. O efeito comercial é que o mercado de stents vasculares está se ampliando em torno de anatomias onde a flexibilidade e a resistência à fadiga importam mais do que a precisão pura de implantação. Isso mantém o mercado de stents vasculares em uma via de entrega de duas trilhas, com os sistemas expansíveis por balão permanecendo dominantes no uso coronário e de ponte complexa, enquanto os dispositivos autoexpansíveis capturam mais do crescimento no cuidado periférico.

Por Usuário Final: A Migração para Centros Cirúrgicos Ambulatoriais Remodela a Dinâmica de Compras

Os hospitais retiveram 65,52% do mercado em 2025, o que os manteve como a principal base de usuários finais no mercado de stents vasculares. Sua posição reflete a concentração de procedimentos coronários, aórticos e neurovasculares complexos em ambientes que podem suportar salas de operação híbridas, suporte de cuidados intensivos e equipes de intervenção multidisciplinares. Os grandes hospitais também permanecem como os principais locais para implantação avançada guiada por imagem, o que lhes confere uma vantagem no manejo de lesões difíceis e na adoção de protocolos endovasculares mais amplos. Na Europa, a Alemanha continuou a fornecer uma base procedural estável, com 4,7 milhões de pacientes com doença arterial coronariana e 538.675 internações hospitalares por doença arterial coronariana em 2023, o que sustenta a demanda institucional contínua por dispositivos cardiovasculares avançados. As aquisições hospitalares ainda exercem pressão descendente sobre os preços unitários em todo o mercado de stents vasculares, porque os contratos por volume e os controles de formulário permanecem mais fortes lá do que na maioria dos ambientes ambulatoriais.

Os centros cirúrgicos ambulatoriais têm expectativa de crescimento a um CAGR de 9,55% até 2031, o que os torna a categoria de usuário final de crescimento mais rápido no mercado de stents vasculares. A mudança está sendo apoiada pelas aprovações de procedimentos do CMS e pelo investimento contínuo em capacidade de cardiologia ambulatorial, o que está transferindo intervenções selecionadas para ambientes com infraestrutura mais leve e ciclos de aquisição mais rápidos. Isso é importante para o mercado de stents vasculares porque as aquisições dirigidas por médicos tendem a recompensar dados clínicos sólidos e facilidade de uso mais rapidamente do que os processos de comitê hospitalar. Também cria uma abertura mais favorável para novas plataformas quando elas podem demonstrar reduções claras em procedimentos repetidos ou carga de fluxo de trabalho. O resultado é um mercado de stents vasculares onde os hospitais ainda detêm a maior participação, mas os locais ambulatoriais estão remodelando as prioridades comerciais e ganhando influência sobre quais produtos passam da adoção inicial para o uso de rotina.

Análise Geográfica

A América do Norte detinha 41,22% da participação do mercado de stents vasculares em 2025, o que a manteve como o maior contribuinte regional para o mercado de stents vasculares. Sua posição se baseia em sistemas de reembolso maduros, altos volumes de intervenção e amplo acesso dos médicos a imagens avançadas e opções de dispositivos. A atualização das diretrizes de 2025 do ACC, AHA e SCAI está apoiando mais stenting complexo guiado por imagem, o que pode elevar o valor do dispositivo por caso mesmo quando o crescimento regional de procedimentos é moderado. Os Estados Unidos, portanto, permanecem o principal mercado de plataformas premium, especialmente para tecnologias coronárias avançadas e abaixo do joelho que precisam tanto de evidências quanto de suporte de pagamento. O Canadá também apoia o mercado de stents vasculares por meio de vias de adoção para arcabouços dissolvíveis mais recentes, como demonstrado pela autorização de setembro de 2025 para o Esprit BTK da Abbott.

A Europa permanece uma importante região estabilizadora para o mercado de stents vasculares devido à sua grande base de procedimentos e forte infraestrutura de centros especializados. A Alemanha é um exemplo-chave, com uma grande carga de doença coronariana e um alto volume de internações hospitalares que mantêm a demanda por intervenção cardiovascular estruturalmente relevante. A diretriz ESVS de 2026 também está expandindo o apoio ao reparo endovascular fenestrado e ramificado, o que beneficia os fabricantes de dispositivos ativos no tratamento aórtico complexo. Ao mesmo tempo, a conformidade com o MDR está estreitando os portfólios europeus em direção a fornecedores com profundidade regulatória estabelecida, o que favorece empresas maiores com plataformas já certificadas. Isso mantém o mercado de stents vasculares na Europa mais seletivo, com menos atalhos de comercialização e um prêmio mais forte em dados de acompanhamento clínico.

A Ásia-Pacífico é a região de crescimento mais rápido, e o tamanho do mercado de stents vasculares na região tem previsão de avançar a um CAGR de 8,85% até 2031. A China permanece central para esse crescimento porque seu sistema de aquisição centralizada agora opera em escala muito grande, com a segunda rodada de stents coronários de 2026 cobrindo 2,73 milhões de unidades em 4.468 instituições. Isso significa que o mercado de stents vasculares na Ásia-Pacífico combina forte expansão da demanda com intensa disciplina de preços, o que cria um modelo de crescimento diferente do observado na América do Norte. A Índia acrescenta outra camada por meio de uma combinação de contas públicas sensíveis ao preço e uma crescente base de hospitais privados, o que mantém espaço aberto tanto para fornecedores multinacionais quanto locais de stents farmacológicos. O Oriente Médio e África e a América do Sul permanecem menores em valor absoluto, mas continuam a ganhar relevância à medida que a capacidade de treinamento, a infraestrutura de cateterização e as importações competitivas em custo expandem o acesso à intervenção em mais sistemas de saúde.

Cenário Competitivo

O mercado de stents vasculares é moderadamente consolidado no topo, com Abbott, Medtronic, Boston Scientific, B. Braun SE e W. L. Gore and Associates, Inc. detendo posições fortes nas categorias premium coronárias e aórticas. Ao mesmo tempo, o mercado de stents vasculares permanece fragmentado no cuidado periférico e nas economias emergentes, onde MicroPort Scientific, Sahajanand Medical Technologies, Meril Life Sciences e outras empresas regionais competem ativamente em preço e acesso local. Essa estrutura dividida significa que a liderança é mais clara nos segmentos de maior valor do que em todo o mercado de stents vasculares. As grandes multinacionais ainda se beneficiam da profundidade de evidências, da familiaridade dos médicos e da escala regulatória, enquanto as empresas regionais permanecem eficazes em contas orientadas por licitações, onde o preço e o fornecimento doméstico importam mais. O resultado é um mercado de stents vasculares onde a concentração no topo e a fragmentação na base ampla coexistem ao mesmo tempo.

A estratégia competitiva no mercado de stents vasculares está cada vez mais centrada na integração de procedimentos em vez de simples extensão de linha de produtos. A conclusão da aquisição da CathWorks pela Medtronic em abril de 2026 trouxe a avaliação fisiológica coronária sem fio para seu portfólio cardiovascular, o que apoia o movimento mais amplo em direção ao alinhamento diagnóstico-implante. A expansão contínua da Abbott em torno do Esprit BTK e do XIENCE também mostra como os fornecedores estão tentando manter tanto a liderança estabelecida em stents farmacológicos quanto o posicionamento de arcabouços de próxima geração ao mesmo tempo. A Gore está impulsionando o mercado de stents vasculares para um reparo aórtico mais complexo por meio do Excluder TAMBE na Europa e do estudo de enxerto de stent aórtico ascendente ARISE III, o que estende a ambição endovascular para anatomias que antes eram dominadas pela cirurgia.

O espaço em branco no mercado de stents vasculares ainda é mais visível em anatomias complexas e na doença periférica abaixo do joelho, onde as evidências estão se expandindo, mas a penetração comercial ainda é inicial. Isso deixa espaço para empresas que podem combinar execução regulatória, dados clínicos e precisão de design em casos de uso de nicho que os portfólios maiores ainda não cobrem totalmente. O mercado de stents vasculares também está vendo uma pressão mais forte dos sistemas de aquisição nacionais, o que oferece aos fornecedores domésticos eficientes uma melhor abertura nos segmentos padrão, enquanto as empresas globais protegem os níveis premium com diferenciação respaldada por evidências. As exigências de conformidade sob os padrões de dispositivos e as estruturas de vigilância pós-comercialização continuam a elevar as barreiras de entrada, o que torna a escala e a capacidade de acompanhamento mais importantes do que antes. Isso mantém o mercado de stents vasculares competitivo, mas não aberto da mesma forma em todos os segmentos ou geografias.

Líderes do Setor de Stents Vasculares

Medtronic plc

Boston Scientific Corporation

B. Braun SE

Abbott Laboratories

W. L. Gore and Associates, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Abbott lançou o XIENCE Skypoint na Índia. Este é o stent mais recente e mais avançado da família XIENCE da Abbott, projetado para oferecer os benefícios da eluição de everolimus (fármaco) para o cuidado coronário.

- Março de 2026: A BD (Becton, Dickinson and Company) recebeu a Marcação CE para seu Stent Vascular Coberto Revello, uma solução de ponta destinada ao tratamento de lesões ateroscleróticas nas artérias ilíacas comum e externa.

Escopo do Relatório Global do Mercado de Stents Vasculares

De acordo com o escopo do relatório, os stents vasculares são pequenos tubos de malha expansíveis feitos de metal ou polímero que são inseridos nos vasos sanguíneos para mantê-los abertos. Eles são comumente usados para tratar condições como bloqueios arteriais ou estreitamento (estenose), garantindo o fluxo sanguíneo adequado.

A segmentação do mercado de stents vasculares é categorizada por tipo de produto, tecnologia, material, modo de entrega, usuário final e geografia. Por tipo de produto, o mercado inclui stents coronários (stents coronários farmacológicos, stents coronários de metal nu, stents coronários cobertos e stents coronários bioabsorvíveis), stents periféricos (stents de artéria carótida, stents de artéria femoral, stents de artéria ilíaca, stents de artéria renal e outros stents periféricos), enxertos de stent para EVAR (enxertos de stent para aneurisma de aorta abdominal e enxertos de stent para aneurisma de aorta torácica) e stents neurovasculares (stents desviadores de fluxo e stents para aterosclerose intracraniana). Por tecnologia, o mercado é segmentado em stents farmacológicos, stents cobertos, stents de metal nu e stents bioabsorvíveis. Por material, a segmentação inclui materiais metálicos (cobalto-cromo, platina-cromo, níquel-titânio e aço inoxidável) e materiais poliméricos (polímeros biodegradáveis e polímeros não biodegradáveis). Por modo de entrega, o mercado é dividido em stents expansíveis por balão e stents autoexpansíveis. Por usuário final, o mercado é segmentado em hospitais, centros cardíacos, centros cirúrgicos ambulatoriais e laboratórios de cateterização. Por geografia, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho do mercado e a previsão são fornecidos em termos de valor (USD).

| Stents Coronários | Stents Coronários Farmacológicos |

| Stents Coronários de Metal Nu | |

| Stents Coronários Cobertos | |

| Stents Coronários Bioabsorvíveis | |

| Stents Periféricos | Stents de Artéria Carótida |

| Stents de Artéria Femoral | |

| Stents de Artéria Ilíaca | |

| Stents de Artéria Renal | |

| Outros Stents Periféricos | |

| Enxertos de Stent para EVAR | Enxertos de Stent para Aneurisma de Aorta Abdominal |

| Enxertos de Stent para Aneurisma de Aorta Torácica | |

| Stents Neurovasculares | Stents Desviadores de Fluxo |

| Stents para Aterosclerose Intracraniana |

| Stents Farmacológicos |

| Stents Cobertos |

| Stents de Metal Nu |

| Stents Bioabsorvíveis |

| Materiais Metálicos | Cobalto-Cromo |

| Platina-Cromo | |

| Níquel-Titânio | |

| Aço Inoxidável | |

| Materiais Poliméricos | Polímeros Biodegradáveis |

| Polímeros Não Biodegradáveis |

| Stents Expansíveis por Balão |

| Stents Autoexpansíveis |

| Hospitais |

| Centros Cardíacos |

| Centros Cirúrgicos Ambulatoriais |

| Laboratórios de Cateterização |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Stents Coronários | Stents Coronários Farmacológicos |

| Stents Coronários de Metal Nu | ||

| Stents Coronários Cobertos | ||

| Stents Coronários Bioabsorvíveis | ||

| Stents Periféricos | Stents de Artéria Carótida | |

| Stents de Artéria Femoral | ||

| Stents de Artéria Ilíaca | ||

| Stents de Artéria Renal | ||

| Outros Stents Periféricos | ||

| Enxertos de Stent para EVAR | Enxertos de Stent para Aneurisma de Aorta Abdominal | |

| Enxertos de Stent para Aneurisma de Aorta Torácica | ||

| Stents Neurovasculares | Stents Desviadores de Fluxo | |

| Stents para Aterosclerose Intracraniana | ||

| Por Tecnologia | Stents Farmacológicos | |

| Stents Cobertos | ||

| Stents de Metal Nu | ||

| Stents Bioabsorvíveis | ||

| Por Material | Materiais Metálicos | Cobalto-Cromo |

| Platina-Cromo | ||

| Níquel-Titânio | ||

| Aço Inoxidável | ||

| Materiais Poliméricos | Polímeros Biodegradáveis | |

| Polímeros Não Biodegradáveis | ||

| Por Modo de Entrega | Stents Expansíveis por Balão | |

| Stents Autoexpansíveis | ||

| Por Usuário Final | Hospitais | |

| Centros Cardíacos | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Laboratórios de Cateterização | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o crescimento dos stents vasculares até 2031?

O crescimento está sendo apoiado pelo aumento das doenças arteriais coronarianas e periféricas, mais intervenções guiadas por imagem, maior capacidade de procedimentos ambulatoriais e maior adoção de plataformas de EVAR, bioabsorvíveis e autoexpansíveis.

Qual o tamanho esperado do espaço de stents vasculares até 2031?

O mercado de stents vasculares tem projeção de atingir USD 19,71 bilhões até 2031, a partir de USD 14,37 bilhões em 2026, com um CAGR de 6,52% no período de 2026 a 2031.

Qual categoria de produto lidera a receita atual?

Os stents coronários permaneceram como o maior segmento de produto em 2025, com uma participação de 56,31%, refletindo a escala contínua da revascularização baseada em ICP.

Qual categoria está crescendo mais rapidamente por tipo de produto?

Os enxertos de stent para EVAR são o tipo de produto de crescimento mais rápido, com um CAGR projetado de 9,38% até 2031, à medida que o reparo aórtico complexo avança ainda mais em direção ao tratamento endovascular.

Qual região lidera atualmente e qual cresce mais rapidamente?

A América do Norte liderou com 41,22% de participação em 2025, enquanto a Ásia-Pacífico tem expectativa de registrar o maior CAGR regional de 8,85% até 2031.

Por que os centros cirúrgicos ambulatoriais estão se tornando mais importantes?

Os centros cirúrgicos ambulatoriais têm projeção de crescimento a um CAGR de 9,55% até 2031 porque a migração de procedimentos, as aquisições lideradas por médicos e o apoio à aprovação de intervenções ambulatoriais os estão tornando um ambiente de usuário final mais influente.

Página atualizada pela última vez em: