Tamanho e Participação do Mercado de Stents Coronários

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 8.66 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.75 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.42% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Stents Coronários por Mordor Intelligence

O tamanho do mercado de stents coronários em 2026 é estimado em USD 8,66 bilhões, crescendo a partir do valor de 2025 de USD 8,29 bilhões, com projeções para 2031 mostrando USD 10,75 bilhões, crescendo a um CAGR de 4,42% no período 2026-2031. A expansão saudável é sustentada por volumes estáveis de procedimentos, uma mudança em direção ao cuidado baseado em valor e a rápida integração de imagens guiadas por IA que melhora a precisão e reduz complicações. Os hospitais continuam favorecendo plataformas farmacológicas com hastes ultrafinas que encurtam a terapia antiplaquetária dupla, enquanto as reformas de aquisição pública na Ásia alteram a dinâmica de preços global. As restrições na cadeia de suprimentos para ligas de cobalto-cromo impõem um teto à produção de alto padrão, mas a inovação em materiais está reduzindo essa lacuna. A consolidação entre empresas diversificadas de tecnologia médica sinaliza um campo em maturação, onde tecnologias adjacentes, como a litotripsia intravascular, ampliam os portfólios principais de stents.

Principais Conclusões do Relatório

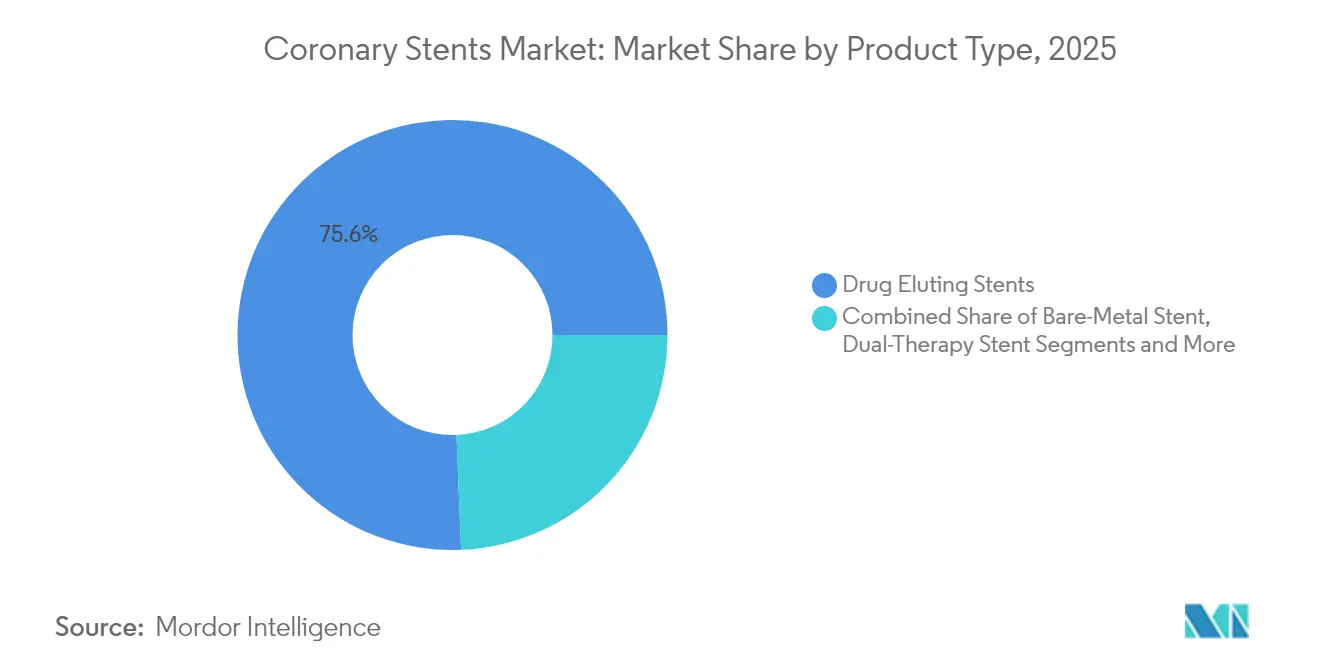

- Por tipo de produto, os stents farmacológicos detinham 75,64% da participação do mercado de stents coronários em 2025, enquanto os arcabouços vasculares bioabsorvíveis têm previsão de expansão a um CAGR de 7,52% até 2031.

- Por biomaterial, as plataformas metálicas responderam por 67,10% do tamanho do mercado de stents coronários em 2025; os arcabouços poliméricos têm projeção de crescimento a um CAGR de 7,91% até 2031.

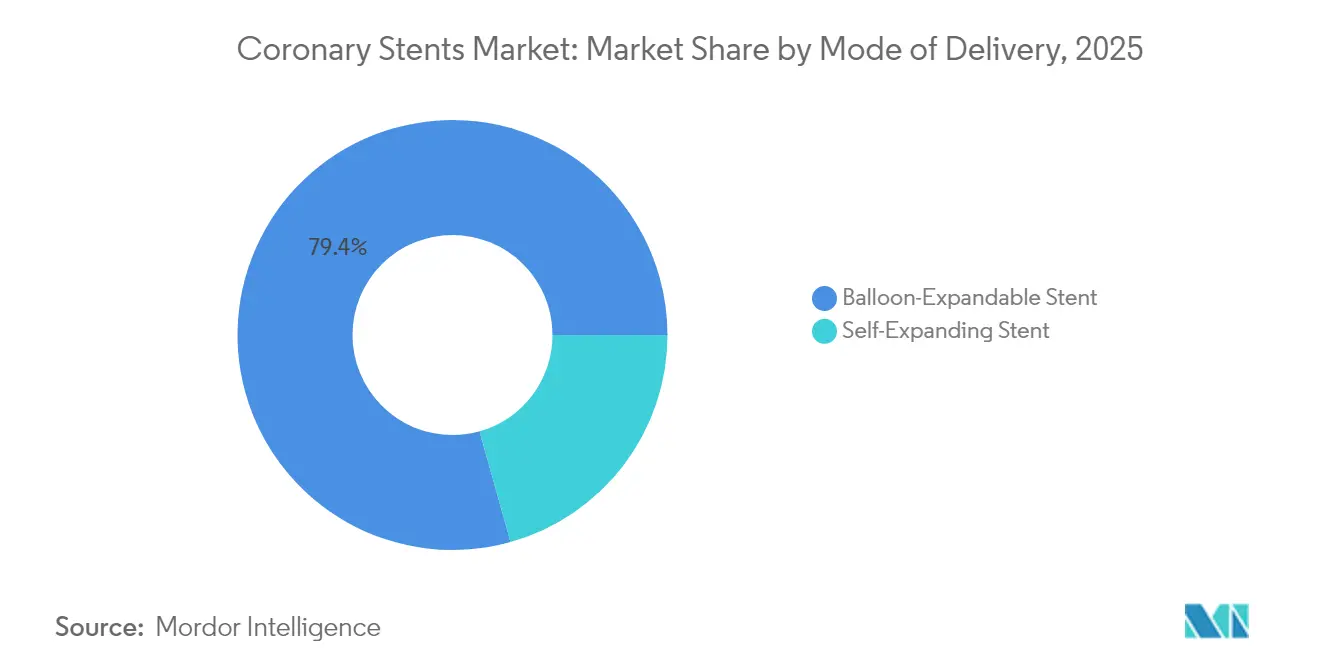

- Por modo de entrega, os sistemas expansíveis por balão comandaram 79,35% da participação de receita em 2025; os sistemas autoexpansíveis exibem o CAGR mais rápido, de 6,44%, até 2031.

- Por usuário final, os hospitais representaram 58,35% dos procedimentos em 2025, enquanto os centros cirúrgicos ambulatoriais devem registrar um CAGR de 6,71% no mesmo horizonte.

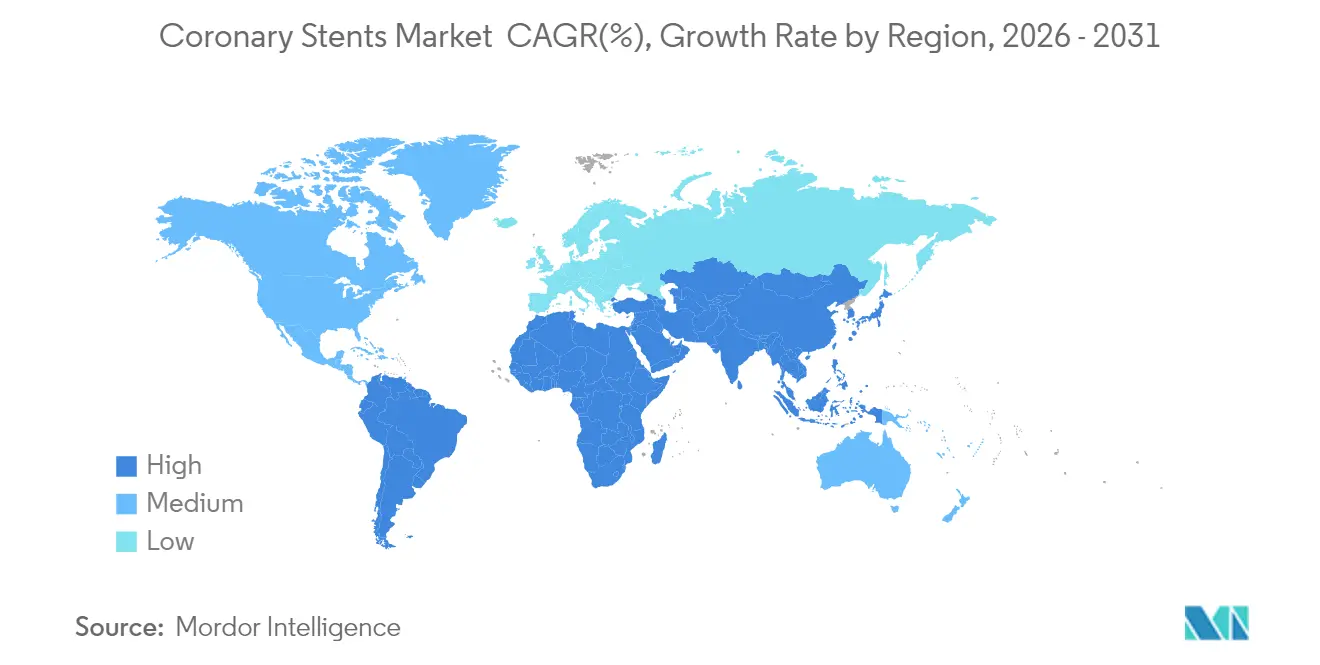

- Por geografia, a América do Norte liderou com 34,90% de participação de receita em 2025; a Ásia-Pacífico avança a um CAGR de 7,32% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Stents Coronários

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente Prevalência de DAC e Envelhecimento da População | +1.2% | Global, com impacto concentrado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Tendência para ICP Precoce nas Diretrizes de Síndrome Coronária Aguda | +0.8% | Global, com adoção antecipada em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Rápida Adoção de SFD com Hastes Ultrafinas e Polímero Biodegradável | +0.9% | América do Norte e UE como núcleo, expandindo para APAC | Médio prazo (2-4 anos) |

| Integração de Imagens Guiadas por IA e Ferramentas de Dimensionamento | +0.7% | América do Norte e UE, com adoção seletiva em centros urbanos da APAC | Curto prazo (≤ 2 anos) |

| Preferência Hospitalar por Programas de ICP Radial em Regime Ambulatorial | +0.5% | Global, com adoção acelerada em sistemas de saúde orientados para custos | Curto prazo (≤ 2 anos) |

| Licitações Governamentais Favorecendo SFD Domésticos e Incentivos à Inovação | +0.4% | Núcleo APAC, com repercussão no MEA e América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de DAC e Envelhecimento da População

A incidência de doenças cardiovasculares continua aumentando à medida que as populações envelhecem e a síndrome metabólica se torna generalizada, impulsionando uma demanda constante por intervenções no mercado de stents coronários. O diabetes agora aparece em aproximadamente um quarto dos casos de ICP, e designs de stents dedicados a pacientes hiperglicêmicos demonstram menores taxas de reestenose. A maior expectativa de vida significa mais apresentações de doença multivascular que antes eram tratadas de forma conservadora. Os pagadores veem a colocação de stent antecipada como uma alternativa de economia de custos em relação à hospitalização repetida, promovendo apoio político. As economias emergentes sentem a mudança mais rapidamente porque os estilos de vida urbanos comprimem os cronogramas de início da doença. Todos esses fatores se combinam para manter um pipeline robusto de pacientes elegíveis até 2030.

Tendência para ICP Precoce nas Diretrizes de Síndrome Coronária Aguda

Os comitês de diretrizes apoiam cada vez mais a revascularização imediata, refletida no estudo PREVENT, que mostrou falha do vaso-alvo de 0,4% quando a ICP preventiva acompanha a terapia medicamentosa.[1]Colégio Americano de Cardiologia, "ICP Preventiva Combinada com Terapia Medicamentosa Otimizada," acc.org Essa posição coexiste com evidências matizadas do estudo ISCHEMIA, de modo que os clínicos dependem de algoritmos de estratificação de risco para equilibrar mortalidade e qualidade de vida. Os casos urgentes são tipicamente complexos, favorecendo dispositivos premium com melhor capacidade de entrega. Os volumes de doença estável podem se estabilizar, mas as intervenções agudas crescem, criando um mix de produtos previsível. Os fabricantes ajustam as cadeias de suprimentos para resposta rápida à demanda emergencial.

Rápida Adoção de SFD com Hastes Ultrafinas e Polímero Biodegradável

A metanálise de mais de 103.000 pacientes confirma que as plataformas com hastes ultrafinas reduzem a falha da lesão-alvo ao longo de três anos.[2]Revista Europeia de Pesquisa Médica, "Efetividade Comparativa de SFD com Hastes Ultrafinas vs. Hastes Padrão," biomedcentral.comDispositivos como o Orsiro Mission, com hastes de 60 micrômetros, oferecem melhor navegabilidade em anatomias tortuosas, enquanto os polímeros biodegradáveis atenuam a inflamação tardia. A complexidade de engenharia eleva os custos de fabricação, mas os hospitais aceitam os preços premium quando os benefícios clínicos são evidentes. Os adotantes precoces ganham vantagens de reputação no tratamento de lesões calcificadas. A tendência reforça a segmentação do mercado de stents coronários em camadas tecnológicas.

Integração de Imagens Guiadas por IA e Ferramentas de Dimensionamento

A inteligência artificial aplicada à angiografia fornece medições em tempo real e reproduzíveis que se correlacionam com o ultrassom intravascular, levando a menos implantes desnecessários. Sistemas como o AngioFFR ajudam os operadores a escolher diâmetros ideais, reduzindo as taxas de complicações em dois dígitos. Os hospitais valorizam a redução do uso de contraste e os tempos de procedimento mais curtos. Os fornecedores com ecossistemas de software robustos aumentam a fidelização ao dispositivo, pois os stents se integram a módulos de análise proprietários. Essa convergência borra as fronteiras entre hardware e terapia digital.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Tetos de Preços e Aquisição Centralizada Comprimindo os PSMs | -0.8% | Núcleo APAC, com repercussão política no MEA e América Latina | Médio prazo (2-4 anos) |

| Sinais de Segurança em Torno da Trombose Tardia do Arcabouço em AVB | -0.3% | Global, com maior escrutínio regulatório em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Escassez na Cadeia de Suprimentos de Liga Co-Cr de Alta Pureza | -0.4% | Global, com impacto agudo na fabricação de stents premium | Curto prazo (≤ 2 anos) |

| Resistência Clínica à Colocação Rotineira de Stent Pós-Estudo ISCHEMIA | -0.5% | América do Norte e UE, com adoção gradual em sistemas de saúde baseados em evidências | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Tetos de Preços e Aquisição Centralizada Comprimindo os PSMs

A regulação de preços reduziu 85-90% dos valores dos stents farmacológicos na Índia e na China, forçando os distribuidores a saírem da cadeia e comprimindo as margens. O aumento de volume compensa apenas parcialmente as quedas de receita, levando as fábricas a automatizar e realocar. As tecnologias premium sofrem pressão desproporcional, desafiando os cálculos de retorno sobre investimento em plataformas de próxima geração. Os compradores em todo o mundo agora citam os benchmarks asiáticos para negociar, criando deflação sustentada no mercado de stents coronários.

Sinais de Segurança em Torno da Trombose Tardia do Arcabouço em AVB

Os registros ainda relatam 1,3–3,3% de trombose do arcabouço, superior a muitos comparadores de SFD metálicos. O estudo AIDA destacou 30 casos de trombose do dispositivo para AVB versus 5 para stents convencionais ao longo de três anos, de modo que os reguladores exigem acompanhamentos mais longos. O escrutínio adicional estende os cronogramas e os custos de desenvolvimento. Os operadores restringem as indicações a centros experientes, desacelerando a adoção em massa até que os designs de segunda geração comprovem segurança durável.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância dos SFD Enfrenta Inovação dos AVB

Os stents farmacológicos geraram 75,64% da receita em 2025, estabelecendo a maior participação do mercado de stents coronários. O segmento se beneficia de um fluxo contínuo de dados que sustentam baixas taxas de reestenose e trombose com hastes cada vez mais finas. A concorrência agora se concentra em química de polímeros, cinética de fármacos e resistência radial, áreas que expandem as margens mesmo sob pressão de preços. Os arcabouços vasculares bioabsorvíveis, embora representem apenas uma fração das vendas hoje, registram um CAGR de 7,52% até 2031 à medida que os perfis de segurança melhoram. Ensaios recentes como o INFINITY-SWEDEHEART, que mostrou 0,6% de falha do vaso-alvo para o bioadaptador DynamX, validam a renovada confiança clínica.

Os AVB de próxima geração buscam combinar o andaime temporário com o desempenho radial dos metais. A aceitação regulatória amplia as indicações além das artérias coronárias para territórios periféricos, como o Esprit BTK da Abbott, que recebeu aprovação da FDA para lesões abaixo do joelho. Isso amplia o potencial da plataforma, estimulando P&D incremental. Enquanto isso, os stents metálicos simples mantêm utilidade em cenários que exigem regimes antiplaquetários curtos, e os stents de terapia dupla atendem pacientes com alto risco de sangramento. A variedade de opções permite que os médicos personalizem a terapia em vez de aplicar uma abordagem única para todos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Biomaterial: Plataformas Metálicas Impulsionam a Inovação em Polímeros

Os designs metálicos controlaram 67,10% das vendas em 2025, refletindo a preferência dos médicos por ligas de cobalto-cromo e platina-cromo que oferecem forte suporte radial. Os avanços em metalurgia permitem hastes de 60 micrômetros sem comprometer a resistência à fadiga, atendendo à demanda por alta capacidade de entrega. Os arcabouços poliméricos, embora menores hoje, estão crescendo a um CAGR de 7,91% à medida que materiais biocompatíveis aliviam a inflamação crônica. O SFD com polímero bioabsorvível SYNERGY da Boston Scientific demonstrou baixa trombose em uma coorte agrupada de 18.000 pacientes, reforçando a confiança dos pagadores.

A pesquisa em revestimentos de colágeno recombinante tipo III mostra promessa na eliminação da dependência de fármacos enquanto promove a cicatrização endotelial. Essas inovações se alinham com os mandatos de sustentabilidade e a preferência dos pacientes por implantes permanentes reduzidos. Os fabricantes também exploram construções híbridas, combinando estruturas metálicas com camadas externas reabsorvíveis, para capturar o melhor dos dois mundos. A mudança de biomaterial mantém o mercado de stents coronários competitivo para fornecedores que conseguem combinar robustez mecânica com harmonia biológica.

Por Modo de Entrega: Sistemas Expansíveis por Balão Lideram a Inovação

Os modelos expansíveis por balão capturaram 79,35% do mercado de stents coronários em 2025 graças à versatilidade em diferentes tamanhos de vasos e à familiaridade dos médicos. O Resolute Onyx da Medtronic apresenta um design de fio único que melhora a radiopacidade e suporta terapia antiplaquetária dupla de um mês para coortes com alto risco de sangramento. Esses refinamentos sustentam a relevância apesar da maturidade. Os dispositivos autoexpansíveis, avançando a um CAGR de 6,44%, ganham preferência em vasos proximais grandes e bifurcações, onde a variabilidade do diâmetro do vaso desafia os balões de tamanho fixo. Suas estruturas de nitinol conferem conformabilidade que protege contra malaposição.

A convergência tecnológica é evidente à medida que os fabricantes combinam a autoexpansão assistida por balão para posicionamento inicial preciso e dimensionamento adaptativo. As ferramentas de implantação guiadas por IA melhoram a precisão para ambos os modos. O software de planejamento de procedimentos simula perfis de expansão, orientando a seleção do dispositivo. Tais integrações levam a conversa sobre o modo de entrega além das especificações de hardware para as capacidades do ecossistema.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Usuário Final: Hospitais se Adaptam às Tendências Ambulatoriais

Os hospitais responderam por 58,35% dos volumes de procedimentos em 2025, mas estão fazendo a transição para intervenções complexas que exigem salas de operação híbridas, imagens intracoronárias e suporte cirúrgico. Os casos estáveis de rotina migram cada vez mais para centros cirúrgicos ambulatoriais, que têm previsão de crescimento a um CAGR de 6,71%. Esses centros se beneficiam do acesso radial e de protocolos de alta rápida, alinhando-se com a contenção de custos dos pagadores. Os laboratórios de cateterismo cardíaco operam como centros de alto fluxo dentro de redes integradas, equilibrando a acuidade dos pacientes internados com a eficiência ambulatorial.

A viabilidade de alta no mesmo dia em 78% das ICP eletivas ressalta a mudança nos percursos dos pacientes. O design das instalações agora incorpora zonas de educação do paciente e integração de monitoramento remoto para apoiar a alta precoce. A diversificação dos usuários finais influencia as preferências de aquisição: os hospitais valorizam sistemas multifuncionais, enquanto os centros ambulatoriais se concentram em baixos custos de estoque e rápida rotatividade de casos. Os fornecedores segmentam suas ofertas de acordo, reforçando a diferenciação a jusante no mercado de stents coronários.

Análise Geográfica

A América do Norte reteve 34,90% da receita global em 2025, sustentada pela adoção antecipada de imagens guiadas por IA e pelo reembolso favorável para SFD de alto desempenho. Os hospitais aproveitam a cobertura abrangente de seguros para selecionar plataformas premium, e os caminhos regulatórios permanecem previsíveis. A instabilidade da cadeia de suprimentos ligada ao cobalto-cromo é parcialmente compensada por ligas domésticas e vias de emergência simplificadas da FDA que priorizam dispositivos cardiovasculares críticos. A densidade de ensaios clínicos reforça ainda mais a liderança regional.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 7,32% até 2031, impulsionada pela aquisição pública que amplia o acesso enquanto comprime os preços. O modelo de compra monopsônica da China, combinado com a política industrial, acelera o surgimento de campeões domésticos. A Índia espelha essa trajetória por meio de tetos de preços que catapultam as empresas locais para além de 60% de participação. A urbanização e o aumento da renda expandem a elegibilidade para ICP, enquanto os esquemas de seguro público fecham as lacunas de acessibilidade. Esses fatores criam um padrão de crescimento orientado por volume, distinto do modelo centrado em valor da América do Norte.

A Europa mostra expansão moderada à medida que o Regulamento de Dispositivos Médicos harmoniza os padrões de qualidade e as considerações ambientais moldam as pontuações das licitações. As perturbações do Brexit estão se estabilizando à medida que os acordos de reconhecimento mútuo estabilizam o fornecimento transfronteiriço. Os critérios de sustentabilidade incentivam polímeros com menor impacto no ciclo de vida, impulsionando a P&D em direção a construções degradáveis. Enquanto isso, as estruturas de decisão compartilhada influenciadas pelo estudo ISCHEMIA moderam os volumes de ICP eletiva, mas elevam a demanda pelos melhores dispositivos da categoria quando a intervenção prossegue.

Cenário Competitivo

Principais Empresas no Mercado de Stents Coronários

O mercado de stents coronários é moderadamente consolidado. Seus extensos portfólios de patentes e dados de resultados de longo prazo criam altas barreiras de mudança. No entanto, as licitações nacionais na Ásia recompensam o fornecimento local, permitindo que empresas como a Sahajanand Medical Technologies na Índia e a Lepu Medical na China corroam os segmentos de preço dos incumbentes. Esses desafiantes escalam rapidamente, auxiliados por incentivos estatais e aquisição centralizada.

A atividade de fusões e aquisições estratégicas entre 2024 e 2025 ilustra a convergência em torno de tecnologias complementares. A aquisição de USD 12,5 bilhões da Shockwave Medical pela Johnson & Johnson integra a litotripsia intravascular que fratura placas calcificadas antes da colocação do stent, melhorando os resultados em lesões complexas. A aquisição de USD 791 milhões da unidade de intervenção vascular da Biotronik pela Teleflex traz balões revestidos com fármacos e arcabouços de magnésio reabsorvíveis sob o mesmo teto, criando portfólios coronários de ponta a ponta. Os players também buscam vantagens digitais, fazendo parcerias com empresas de IA que fornecem análises de imagens e suporte à decisão.

A pressão competitiva se intensifica com a volatilidade da cadeia de suprimentos. As empresas com contratos garantidos de cobalto-cromo ou P&D em ligas alternativas evitam gargalos que atrasam os concorrentes. Simultaneamente, as redes hospitalares avaliam a consolidação de fornecedores para negociar descontos em volume, favorecendo empresas que agrupam stents com fios-guia, balões e consoles de imagem. Tais dinâmicas mantêm os preços fluidos enquanto sustentam os incentivos à inovação.

Líderes do Setor de Stents Coronários

Boston Scientific Corporation

Medtronic Plc

Abbott

Terumo

B. Braun SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Teleflex finalizou sua aquisição de USD 791 milhões da unidade de intervenção vascular da Biotronik, adicionando balões revestidos com fármacos e arcabouços de magnésio reabsorvíveis eluentes de sirolimus.

- Setembro de 2024: A FDA aprovou o Sistema de Stent Minima para coarctação pediátrica da aorta e estenose da artéria pulmonar, estendendo as estruturas de cobalto-cromo a coortes mais jovens.

- Agosto de 2024: O estudo INFINITY-SWEDEHEART relatou 0,6% de falha do vaso-alvo do bioadaptador DynamX em um ano versus 1,8% para o Resolute Onyx.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de stents coronários como qualquer novo suporte metálico ou polimérico desenvolvido para colocação percutânea no interior das artérias coronárias com o objetivo de restabelecer a patência. As receitas são registadas ao preço médio de venda à saída de fábrica para stents metálicos simples, stents libertadores de fármaco, stents bioabsorvíveis e stents de terapia dupla, fornecidos através de sistemas expansíveis por balão ou autoexpansíveis e implantados em hospitais, laboratórios de cateterismo cardíaco e centros cirúrgicos ambulatórios em 26 grandes economias.

Exclusões do Âmbito: Os dispositivos de reparação valvular e todos os stents periféricos ou neurovasculares não são avaliados.

Visão Geral da Segmentação

- Por Tipo de Produto

- Stent Farmacológico (SFD)

- Stent Metálico Simples (SMS)

- Arcabouço Vascular Bioabsorvível (AVB)

- Stent de Terapia Dupla (STD)

- Por Biomaterial

- Metálico

- Polimérico

- Natural / Bioderivado

- Por Modo de Entrega

- Stent Expansível por Balão

- Stent Autoexpansível

- Por Usuário Final

- Hospitais

- Laboratórios de Cateterismo Cardíaco

- Centros Cirúrgicos Ambulatoriais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas entrevistam cardiologistas de intervenção, responsáveis de laboratórios de cateterismo, responsáveis de aprovisionamento hospitalar e especialistas em reembolso na América do Norte, Europa e Ásia-Pacífico, com o objetivo de validar o crescimento dos procedimentos de ICP, o número médio de stents por caso e as preferências emergentes, como DES de strut mais fino e cronogramas de reabsorção de suportes. Os dados obtidos refinam as curvas de adoção e testam sob pressão os pressupostos de preços e utilização.

Investigação Documental

Compilamos inicialmente dados abertos provenientes de fontes públicas de primeiro nível, como o WHO Global Health Observatory, as OECD Health Statistics, o banco de dados EHN da Europa, os ficheiros de altas NIS do CDC e os registos de exportação aduaneira regionais que reportam expedições de cateteres e suportes. Os registos regulatórios (US FDA PMA, EU MDR EUDAMED, Japan PMDA) fornecem cronogramas de aprovação que sinalizam datas de lançamento comercial, enquanto os relatórios financeiros e as apresentações a investidores ampliam a visibilidade sobre a combinação de produtos e os corredores de preços.

As ferramentas de subscrição, incluindo o D&B Hoovers para receitas de empresas e o Dow Jones Factiva para notícias de transações, auxiliam os nossos analistas a comparar a quota dos fornecedores e a triangular a dispersão de preços entre geografias, antes de os valores alimentarem o modelo. A lista de referências acima é meramente ilustrativa; são ainda analisados, conforme necessário, revistas científicas adicionais, publicações de associações e portais de aprovisionamento.

Dimensionamento de Mercado e Previsão

Uma abordagem top-down parte dos volumes nacionais de ICP, da prevalência de DAC e dos rácios típicos de stents por procedimento, que são depois multiplicados pelos ASP ponderados para recriar a procura de 2025. Os totais por fornecedor obtidos a partir de faturas amostradas, juntamente com verificações regionais de canais, formam uma perspetiva bottom-up que ajusta fugas no mercado paralelo ou concursos em bloco.

Variáveis-chave como o crescimento anual de ICP, as mudanças de quota entre DES e BMS, a erosão do ASP (bps), os incrementos populacionais relacionados com o envelhecimento e as alterações nas tarifas de reembolso são introduzidas numa regressão multivariada que projeta o valor até 2030 em cenários base, moderado e agressivo. As lacunas onde a evidência bottom-up é escassa são limitadas por bandas de sensibilidade acordadas durante as sessões de retorno com especialistas.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão analítica a dois níveis, verificações de variância face a registos externos de procedimentos e aprovação por parte de responsáveis seniores. O modelo é atualizado a cada doze meses; atualizações intercalares são desencadeadas caso recolhas de produtos, leituras de ensaios clínicos de referência ou revisões de reembolso alterem materialmente o mercado.

Por que Razão a Linha de Base da Mordor para Stents Coronários Inspira Confiança

As cifras publicadas divergem frequentemente porque cada empresa escolhe diferentes conjuntos de produtos, referências de preços e velocidades de atualização.

O nosso âmbito disciplinado, o acompanhamento em tempo real dos procedimentos de ICP e a recalibração anual minimizam esse desvio.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 8,29 mil milhões (2025) | Mordor Intelligence | - |

| USD 8,3 mil milhões (2024) | Global Consultancy A | Contabiliza apenas kits para ambulatório e omite plataformas autoexpansíveis |

| USD 7,02 mil milhões (2025) | Industry Publisher B | Exclui suportes bioabsorvíveis e aplica uma única banda de preços em todas as regiões |

A comparação demonstra que as diferenças nos valores principais resultam menos de 'quem está certo' e mais do que é medido. Ao alinhar os tipos de stent, os modos de fornecimento e os conjuntos de países com os volumes reais de procedimentos, a Mordor fornece uma linha de base equilibrada e transparente que os clientes podem replicar e testar sob pressão com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de stents coronários?

O mercado de stents coronários está em USD 8,66 bilhões em 2026 e está projetado para atingir USD 10,75 bilhões até 2031.

Qual segmento de produto domina o mercado de stents coronários?

Os stents farmacológicos lideram com 75,64% de participação de receita em 2025 devido à segurança e eficácia comprovadas.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

As reformas de aquisição pública, a expansão da infraestrutura de saúde e a crescente prevalência de doenças cardiovasculares impulsionam um CAGR de 7,32% na Ásia-Pacífico.

Como as tecnologias de IA estão influenciando os procedimentos de stent?

As imagens guiadas por IA melhoram a avaliação e o dimensionamento dos vasos, reduzindo as taxas de complicações e otimizando o uso de recursos nos laboratórios de cateterismo.

Qual é o impacto dos tetos de preços governamentais sobre os fabricantes?

Os tetos de preços em mercados como Índia e China comprimem as margens em até 90%, levando as empresas a localizar a produção e otimizar os custos.

Os arcabouços vasculares bioabsorvíveis estão ganhando tração?

Sim, os arcabouços de próxima geração mostram segurança aprimorada, levando a um CAGR projetado de 7,52%, embora a trombose tardia permaneça um ponto de atenção.

Página atualizada pela última vez em: