Tamanho e Participação do Mercado de Reparo Endovascular de Aneurisma

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

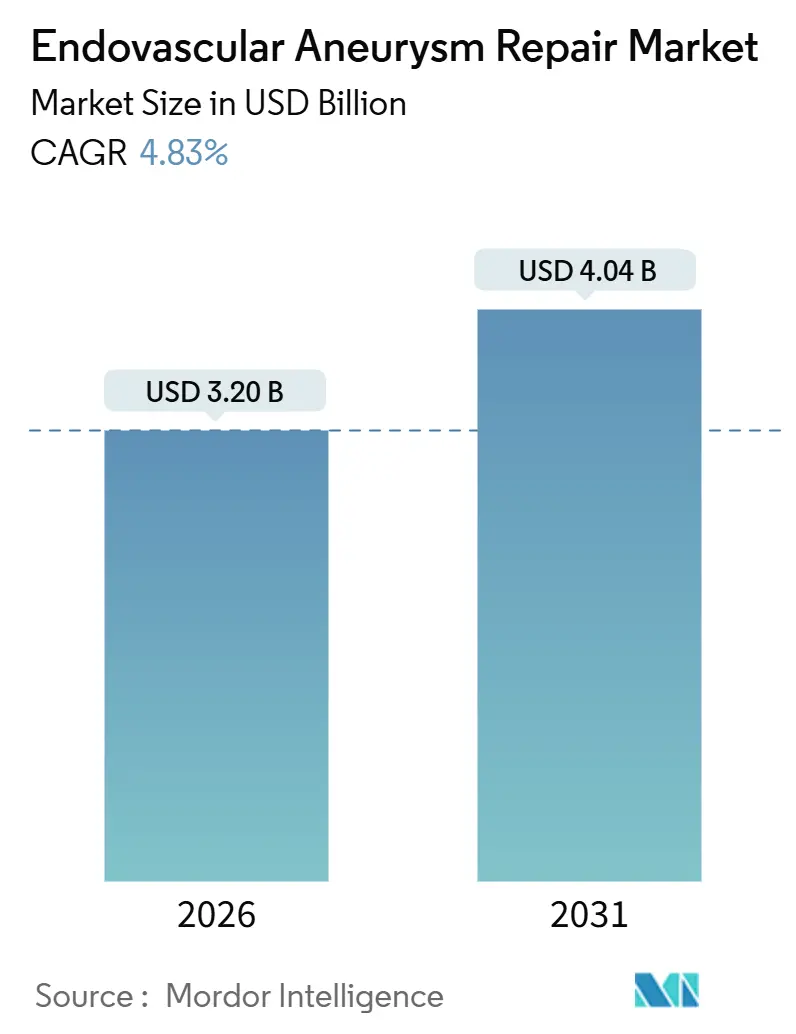

| Tamanho do Mercado (2026) | 3.20 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.04 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.83% CAGR |

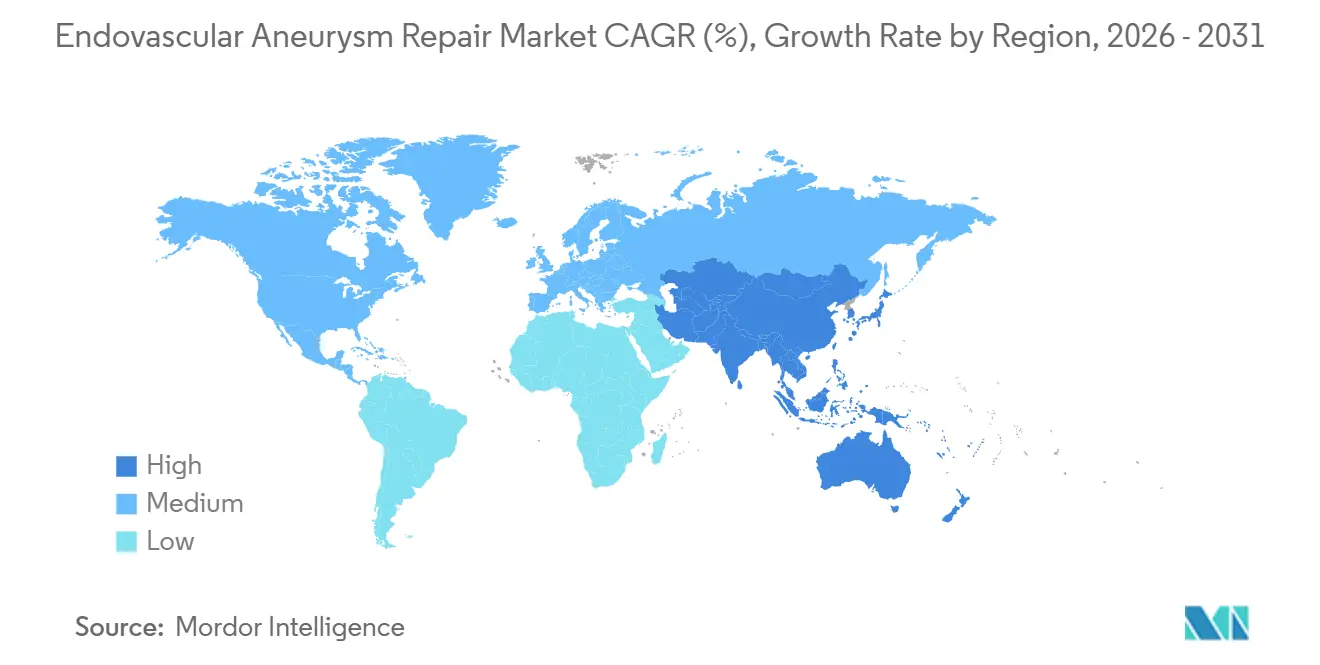

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Reparo Endovascular de Aneurisma por Mordor Intelligence

O tamanho do Mercado de Reparo Endovascular de Aneurisma é estimado em USD 3,20 bilhões em 2026, e espera-se que atinja USD 4,04 bilhões até 2031, a um CAGR de 4,83% durante o período de previsão (2026-2031).

O crescimento dos procedimentos permanece robusto, sustentado pela transição para terapias minimamente invasivas, pelos avanços na conformabilidade dos dispositivos e pela ampliação das capacidades ambulatoriais, mesmo com a estabilização dos níveis de reembolso em regiões maduras. A adoção de enxertos ramificados e fenestrados disponíveis em estoque está aumentando a elegibilidade anatômica, enquanto sistemas de liberação de perfil ultrabaixo estão possibilitando o acesso a grupos de pacientes anteriormente excluídos com anatomia ilíaca desafiadora. A diferenciação competitiva é impulsionada por tecidos de enxerto proprietários, perfis simplificados de cateter de liberação e suporte integrado de imagem, que coletivamente reduzem os riscos de endovazamento e aumentam a eficiência operacional. Os investimentos de capital hospitalar permanecem focados em salas de operação híbridas, enquanto os centros cirúrgicos ambulatoriais estão captando casos infrarrenais simples, auxiliados por incentivos de pagadores para altas no mesmo dia. As preocupações com a durabilidade a longo prazo, incluindo uma probabilidade de reintervenção em 15 anos superior a 25%, estão moderando as estratégias agressivas de penetração de mercado. No entanto, esses desafios criam oportunidades para os fabricantes aproveitarem os dados de registros para demonstrar requisitos reduzidos de vigilância e fortalecer a confiança no desempenho dos produtos.

Principais Conclusões do Relatório

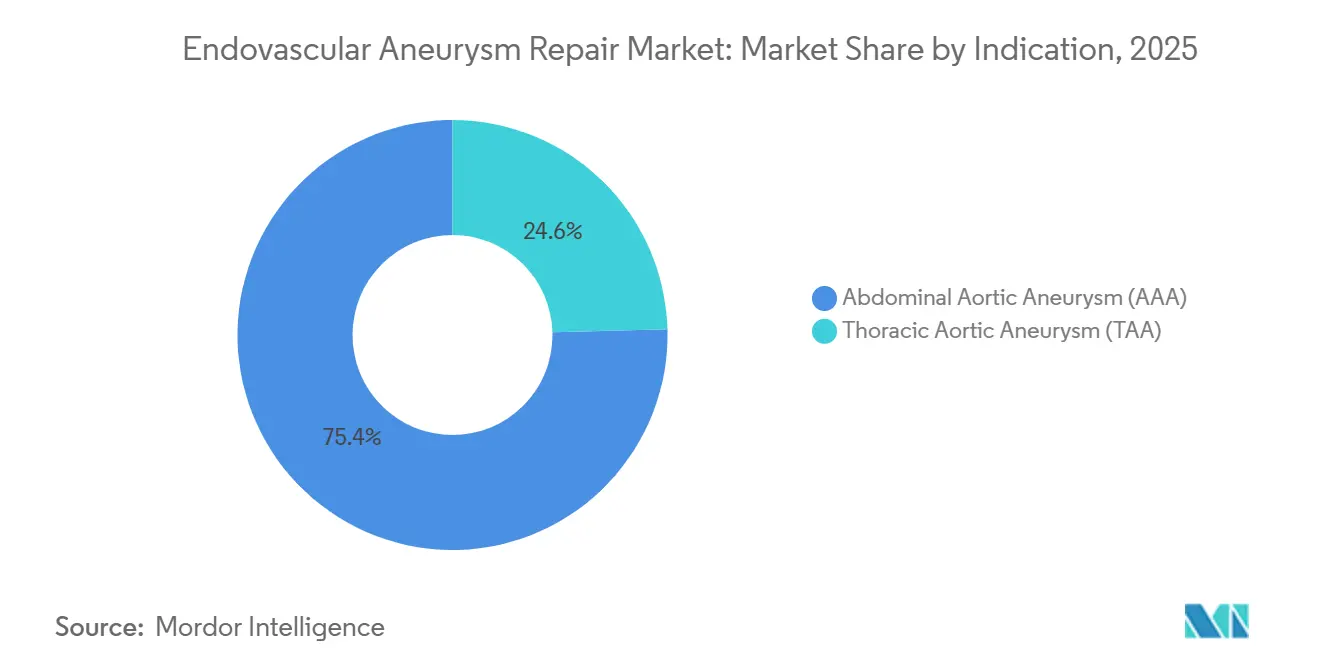

- Por indicação, o aneurisma da aorta abdominal liderou com 75,43% de participação na receita em 2025, enquanto os procedimentos para aneurisma da aorta torácica estão projetados para crescer a um CAGR de 6,43% até 2031.

- Por local, os casos infrarrenais representaram 65,32% do volume de 2025, enquanto os reparos pararrenais estão previstos para expandir a um CAGR de 7,11% até 2031.

- Por anatomia, os perfis tradicionais representaram 60,65% do mix de casos de 2025, enquanto as anatomias complexas estão avançando a um CAGR de 6,23% até 2031.

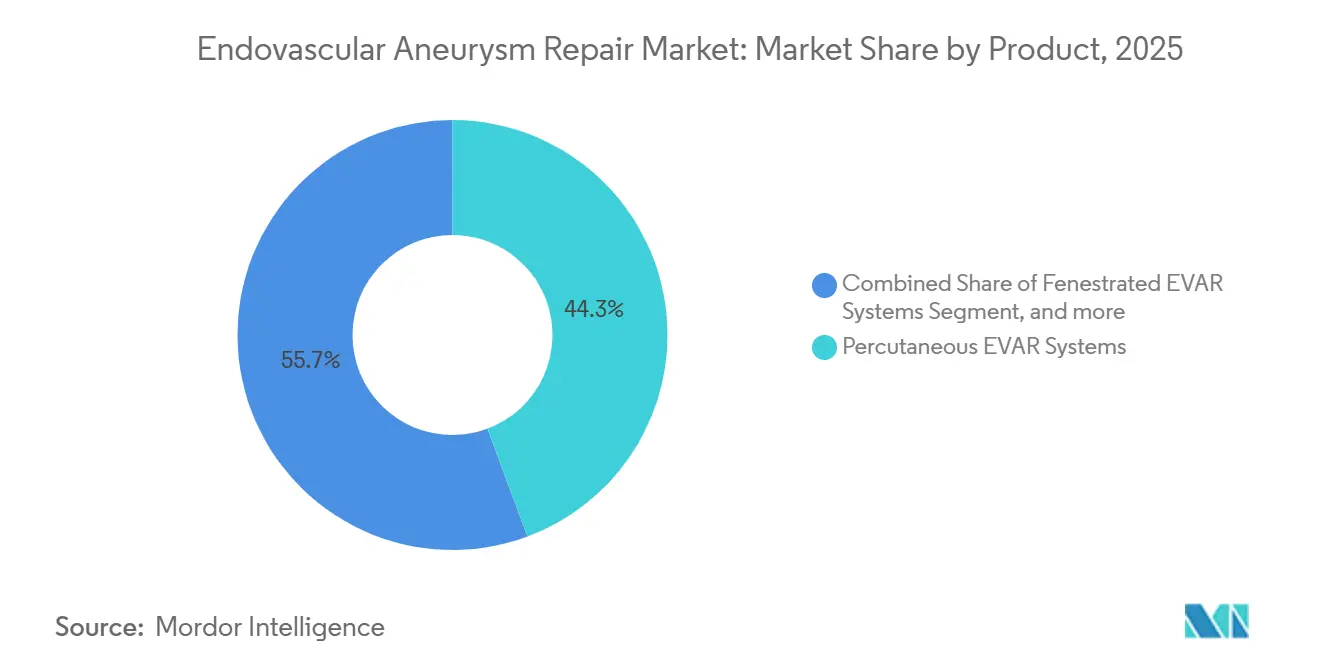

- Por produto, os sistemas de liberação percutânea capturaram 44,32% da receita em 2025, enquanto os sistemas fenestrados estão posicionados para um crescimento de CAGR de 6,87% até 2031.

- Por usuário final, os hospitais detiveram 62,13% dos gastos em 2025, enquanto os centros cirúrgicos ambulatoriais estão expandindo a um CAGR de 7,54% até 2031.

- Por geografia, a América do Norte comandou 43,12% da receita global em 2025, enquanto a Ásia-Pacífico deve registrar um CAGR de 5,54% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Reparo Endovascular de Aneurisma

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Carga da Doença de Aneurisma Aórtico | +1.2% | Global, com impacto agudo no envelhecimento da América do Norte e Europa | Médio prazo (2-4 anos) |

| Transição para Intervenções Vasculares Minimamente Invasivas | +1.0% | América do Norte, Europa, Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Avanços na Engenharia e Materiais de Stent-Enxerto | +0.9% | Global, liderado pelas aprovações regulatórias da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Expansão dos Centros de Tratamento Endovascular Ambulatorial | +0.7% | América do Norte, Europa Ocidental | Médio prazo (2-4 anos) |

| Políticas de Reembolso Favoráveis em Economias Desenvolvidas | +0.6% | América do Norte, mercados selecionados da União Europeia | Curto prazo (≤ 2 anos) |

| Ampliação da Infraestrutura de Saúde em Mercados Emergentes | +0.5% | Núcleo da Ásia-Pacífico, com transbordamento para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga da Doença de Aneurisma Aórtico

O aumento da expectativa de vida e a expansão dos exames de imagem abdominal estão elevando a prevalência diagnosticada mais rapidamente do que os declínios na mortalidade cardiovascular, alimentando um fluxo constante de candidatos a reparo. O Estudo Global da Carga de Doenças de 2024 registrou um aumento de 8% na prevalência padronizada por idade do aneurisma da aorta abdominal entre 2019 e 2024 em regiões de alta renda[1]Instituto para Métricas e Avaliação em Saúde, "Condições Aórticas do GBD 2024," healthdata.org. Os programas de rastreamento no Reino Unido e na Escandinávia agora identificam aneurismas abaixo do limiar histórico de 5,5 cm, criando uma coorte em observação que amadurece em uma coorte com demanda por intervenção. A pesquisa nacional da China de 2025 encontrou um aneurisma abdominal não diagnosticado em 1,8% dos homens com mais de 65 anos, equivalente a aproximadamente 3 milhões de casos latentes. Esses dados epidemiológicos sustentam a estabilidade dos procedimentos mesmo quando o reembolso por caso estagna. O mercado de reparo endovascular de aneurisma, portanto, se beneficia do crescimento puro do volume de pacientes, e não da escalada de preços.

Transição para Intervenções Vasculares Minimamente Invasivas

A preferência dos pacientes por internações mais curtas está acelerando a transição da cirurgia aberta para o reparo baseado em cateter. As reivindicações do Medicare mostraram que 78% dos reparos abdominais intactos foram endovasculares em 2024, em comparação com 72% em 2020[2]Centros de Serviços Medicare e Medicaid, "Resumo Nacional das Estatísticas de Sinistros de Internação 2024," cms.gov. Os dispositivos de fechamento percutâneo eliminaram a necessidade de dissecção cirúrgica em 85% dos casos até 2025, reduzindo o tempo médio de internação para 1,2 dias. As diretrizes da Sociedade de Cirurgia Vascular publicadas em 2025 endossaram formalmente o reparo ambulatorial para anatomia de baixo risco, codificando uma prática que floresceu durante a escassez de leitos na pandemia. Os fabricantes de dispositivos responderam com sistemas de liberação de 14 a 16 French que ampliam o acesso a pacientes mais idosos com artérias femorais calcificadas. Consequentemente, o mercado de reparo endovascular de aneurisma está registrando aumento do volume de procedimentos mesmo em meio a curvas de incidência geral de aneurisma estáveis.

Avanços na Engenharia e Materiais de Stent-Enxerto

Os enxertos recobertos com polímero feitos de polietileno de peso molecular ultraelevado apresentaram 30% menos fadiga em testes de bancada do que seus predecessores de poliéster. Recortes a laser e estruturas de nitinol conformáveis permitem opções fenestradas e ramificadas disponíveis em estoque, reduzindo os prazos de entrega de 6 semanas para menos de 2 dias. A aprovação da FDA em janeiro de 2024 da Endoprótese de Ramo Torácico EXCLUDER da Gore marcou o primeiro dispositivo ramificado produzido em massa nos Estados Unidos. A tecnologia de vedação conformável do colo reduziu as taxas de endovazamento tipo Ia de 8% para abaixo de 3% nos registros, fortalecendo a confiança dos pagadores. Esses avanços de engenharia elevam o sucesso técnico e fortalecem a competitividade a longo prazo do mercado de reparo endovascular de aneurisma.

Expansão dos Centros de Tratamento Endovascular Ambulatorial

O CMS adicionou o CPT 34701 à lista de centros de cirurgia ambulatorial em janeiro de 2024, reembolsando USD 8.200 por caso em comparação com USD 14.500 em departamentos hospitalares ambulatoriais. Redes de centros cirúrgicos ambulatoriais apoiadas por capital privado abriram 47 centros focados em vascular em 2025, cada um equipado com arcos cirúrgicos fixos e baias de recuperação rápida. Os fabricantes agora operam unidades de treinamento móveis que levam laboratórios de simulação a cirurgiões comunitários, reduzindo o obstáculo de credenciamento. Um ensaio multicêntrico publicado em 2024 documentou nenhum aumento nas complicações em 30 dias para EVAR com alta no mesmo dia, reforçando a aceitação pelos pagadores. Os menores custos gerais das instalações e os contratos de dispositivos e fechamento em pacote ampliam o potencial de margem, tornando os centros cirúrgicos ambulatoriais um nó estruturalmente vantajoso do mercado de reparo endovascular de aneurisma.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Total dos Procedimentos Endovasculares | -0.8% | Global, agudo em mercados emergentes sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Incertezas de Durabilidade e Vigilância a Longo Prazo | -0.6% | Global, particularmente Europa com requisitos rigorosos de Avaliação de Tecnologias em Saúde | Longo prazo (≥ 4 anos) |

| Complicações Relacionadas ao Procedimento, como Endovazamentos | -0.4% | Global | Médio prazo (2-4 anos) |

| Escassez de Especialistas Endovasculares Qualificados | -0.5% | América do Norte, Ásia-Pacífico rural, África Subsaariana | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Total dos Procedimentos Endovasculares

Os gastos com dispositivos representam até 70% do custo do episódio, pressionando os orçamentos na ausência de cobertura abrangente de seguro. Uma análise do JAMA Surgery de 2024 estimou o custo incremental por ano de vida ajustado pela qualidade acima de USD 75.000 em octogenários com comorbidades, um nível que excede os limiares de disposição a pagar em vários sistemas da União Europeia[3]Editores da JAMA Network, "Custo-Efetividade do EVAR em Octogenários," jamanetwork.com. O plano nacional da Índia reembolsa apenas USD 3.500, forçando os pacientes a arcar com USD 8.000-12.000 para enxertos de marca. A China dividiu seu mercado: os dispositivos importados permanecem 2,5 vezes mais caros do que os equivalentes locais, preservando uma cadeia de suprimentos de dois níveis. Os hospitais em ambientes de menor renda frequentemente revertem para o reparo aberto porque os custos totais de consumíveis são inferiores a USD 500. Esses obstáculos de acessibilidade moderam as taxas de adoção e limitam o crescimento de curto prazo do mercado de reparo endovascular de aneurisma.

Incertezas de Durabilidade e Vigilância a Longo Prazo

Os dados de 15 anos do ensaio EVAR-1 do Reino Unido mostraram mortalidade por aneurisma equivalente entre EVAR e cirurgia aberta, mas o triplo do número de intervenções secundárias no grupo endovascular. A vigilância vitalícia por tomografia computadorizada ou duplex adiciona USD 800 anualmente, acumulando custos sobre o prêmio inicial. Os pagadores europeus agora vinculam o reembolso à participação em registros, atrasando o pagamento e adicionando encargos administrativos. A exposição à radiação superior a 100 mSv ao longo de uma década também levanta preocupações com a segurança do paciente. Os pacientes mais jovens enfrentam a perspectiva de múltiplas reintervenções, enfraquecendo o valor percebido do mercado de reparo endovascular de aneurisma para essa coorte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Indicação: Dominância do AAA Persiste em Meio à Aceleração do TAA

Os reparos abdominais representaram 75,43% da receita de 2025, refletindo décadas de iteração de dispositivos, algoritmos de dimensionamento padronizados e ampla familiaridade dos cirurgiões. As intervenções torácicas, embora menores, estão avançando a um CAGR de 6,43% à medida que enxertos ramificados e fenestrados desbloqueiam casos de arco e dissecção que anteriormente eram encaminhados para reparo aberto. A aprovação da FDA dos EUA em abril de 2025 da Endoprótese de Ramo Torácico TAG da Gore deu aos operadores uma solução pronta para doenças da zona 0 e zona 1, reduzindo o tempo de planejamento e o risco de acidente vascular cerebral. Indicações de trauma expandidas e dispositivos específicos para dissecção energizam ainda mais o crescimento torácico. Consequentemente, o mercado de reparo endovascular de aneurisma está gradualmente se reequilibrando em direção a volumes torácicos mais complexos, mesmo que os reparos abdominais permaneçam a base procedimental.

A complexidade do procedimento molda a intensidade da receita. Os casos de AAA, tipicamente realizados em hospitais comunitários, dependem de enxertos infrarrenais disponíveis em estoque com precificação de nível de commodity. Os procedimentos de TAA estão concentrados em centros acadêmicos com salas híbridas e imagem avançada, que comandam preços médios de venda mais elevados. A miniaturização dos dispositivos está começando a empurrar o trabalho torácico para ambientes ambulatoriais selecionados, espelhando o padrão de migração abdominal. À medida que essas mudanças tecnológicas e organizacionais convergem, o tamanho do mercado de reparo endovascular de aneurisma atribuível à patologia torácica está definido para crescer mais rapidamente do que o segmento abdominal tradicional, impulsionando o aumento da receita orientado pelo mix ao longo do horizonte de previsão.

Por Local: Procedimentos Infrarrenais Lideram, Casos Pararrenais Aumentam

Os aneurismas infrarrenais representaram 65,32% do volume de casos de 2025, devido à anatomia favorável do colo que se adapta a enxertos padrão e fluxos de trabalho simplificados. Os reparos pararrenais, no entanto, estão previstos para crescer a um CAGR de 7,11% até 2031, à medida que as plataformas fenestradas disponíveis em estoque eliminam longos atrasos de personalização. O enxerto Zenith Fenestrado da Cook Medical chegou aos hospitais dos EUA em 2025, reduzindo os prazos de entrega de seis semanas para apenas alguns dias. Os dados pós-implantação mostram 94% de sucesso técnico, aproximando os resultados dos benchmarks da cirurgia aberta.

A migração de volume também é impulsionada por adjuntos de chaminé e snorkel que permitem aos cirurgiões comunitários tratar lesões de colo curto sem recorrer ao reparo aberto. Os pagadores aceitam cada vez mais a precificação fenestrada, dadas as reduções no tempo de internação em UTI e nas taxas de transfusão. Como resultado, o mercado de reparo endovascular de aneurisma para anatomia pararrenal provavelmente ganhará participação dentro do cenário mais amplo dominado pelo infrarrenal, remodelando as prioridades de estoque para as cadeias de suprimentos hospitalares.

Por Anatomia: Reparos Complexos Ganham Tração por Meio de Inovação Modular

A anatomia tradicional ainda representou 60,65% dos casos de 2025, mas as configurações complexas estão expandindo a um CAGR de 6,23% à medida que os designs de enxerto modular e as técnicas de fusão de imagem melhoram as taxas de sucesso. O dispositivo EXCLUDER Conformável para AAA da Gore, aprovado para colos de alto ângulo em 2024, alcançou 96% de liberdade de mortalidade relacionada ao aneurisma em um ano entre pacientes com colo hostil. O nitinol de rigidez variável permite que o enxerto se adapte à morfologia cônica, reduzindo os endovazamentos tipo Ia para abaixo de 4%.

Os enxertos modificados pelo médico permanecem uma solução provisória para casos urgentes enquanto aguardam aprovações formais de ramificação. As diretrizes societárias agora exigem relatórios padronizados de tais modificações para informar o desenvolvimento futuro de dispositivos. A inovação em imagem, particularmente a fusão de tomografia computadorizada e fluoroscopia, reduz a carga de contraste e encurta o tempo do procedimento. À medida que as curvas de aprendizado dos operadores se aplainam, a participação do mercado de reparo endovascular de aneurisma vinculada à anatomia complexa está definida para subir de forma constante, embora a partir de uma base menor do que os reparos de colo padrão.

Por Produto: Sistemas Percutâneos Comandam Participação, Dispositivos Fenestrados Aceleram

Os sistemas percutâneos detiveram 44,32% da receita em 2025, graças aos dispositivos de fechamento sem sutura que facilitam a alta no mesmo dia. A expansão da lista ambulatorial do Medicare em janeiro de 2024 gerou um impulso imediato de reembolso. Os enxertos torácicos espelham a evolução dos produtos abdominais, mas mantêm preços médios de venda mais elevados devido a comprimentos maiores e opções de ramificação. Os sistemas fenestrados, embora de nicho, estão previstos para crescer a um CAGR de 6,87% e comandar USD 25.000-35.000 por unidade, mais do que o dobro do preço dos enxertos infrarrenais padrão.

Os fabricantes competem para reduzir os perfis das bainhas enquanto incorporam fios-guia pré-carregados para reduzir o tempo no laboratório de cateterismo. Ferramentas adjuntas, como extensões de ramo ilíaco e espirais embólicas, adicionam receita incremental por caso. Dentro dessa dinâmica, o tamanho do mercado de reparo endovascular de aneurisma vinculado às ofertas fenestradas premium está definido para superar o conjunto mais amplo de produtos, elevando os preços médios de venda combinados apesar da pressão de comoditização nas linhas infrarrenais.

Por Usuário Final: Hospitais Retêm Maioria, Centros Cirúrgicos Ambulatoriais Capturam Crescimento

Os hospitais representaram 62,13% dos gastos globais do usuário final em 2025, impulsionados por salas híbridas, suporte de terapia intensiva e equipes multidisciplinares. A anatomia torácica ou pararrenal complexa normalmente exige suporte vascular ou cardiotorácico interno. No entanto, os centros cirúrgicos ambulatoriais estão projetados para um crescimento de CAGR de 7,54%, impulsionados por taxas de instalação mais baixas e pressão dos pagadores em direção à eficiência de custos. Os reparos infrarrenais simples com pacientes de classe ASA I-II fazem a transição suavemente para o modelo ambulatorial.

O capital de investimento privado continua a financiar implantações de centros cirúrgicos ambulatoriais específicos para vasos que combinam imagem com procedimento e vigilância sob o mesmo teto. As empresas de dispositivos implantam trailers de simulação móvel para certificar médicos de centros cirúrgicos ambulatoriais sem tempo de inatividade de viagem. À medida que os sistemas de saúde reequilibram os locais de atendimento, a participação do mercado de reparo endovascular de aneurisma detida pelos centros cirúrgicos ambulatoriais se expandirá, embora os hospitais permaneçam indispensáveis para cuidados de alta acuidade e treinamento.

Análise Geográfica

A América do Norte reteve 43,12% da receita de 2025, sustentada pela estabilidade do Medicare, pela densa concentração de especialistas e por um robusto ecossistema de registros que valida a segurança dos dispositivos. A aprovação do CMS do fechamento percutâneo em centros cirúrgicos ambulatoriais catalisou a migração ambulatorial, aumentando a acessibilidade geral dos procedimentos mesmo com a compressão das margens hospitalares. O Canadá fica atrás porque os orçamentos de pagador único limitam o rendimento das salas híbridas, levando a tempos de espera mais longos que desviam os reparos de aneurisma roto para EVAR para mitigar a mortalidade.

A Europa contribui com uma fatia significativa, mas heterogênea, do mercado de reparo endovascular de aneurisma. Os incentivos do sistema de grupos de diagnóstico relacionados da Alemanha impulsionam a penetração do EVAR acima de 80% para casos abdominais eletivos, enquanto o Reino Unido equilibra o endosso do Instituto Nacional de Excelência em Saúde e Cuidados para o reparo fenestrado com os limites orçamentários do Serviço Nacional de Saúde que confinam procedimentos complexos a centros designados. O corte de 12% no preço de dispositivos da França, promulgado em 2025, empurrou os fabricantes para descontos por volume. A adoção no sul e leste da Europa permanece limitada pela escassez de despesas de capital, mas a harmonização do Regulamento de Dispositivos Médicos da União Europeia mantém padrões de segurança consistentes, reforçando a confiança nos enxertos importados.

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 5,54%, ancorada pela China, Índia e Japão. O programa de compras em massa da China fechou as lacunas de preços para dispositivos domésticos, abrindo cidades de segundo nível e estimulando iniciativas de treinamento. As redes privadas baseadas em metrópoles da Índia investem em salas híbridas para atrair turistas médicos, enquanto o Japão apoia-se na cobertura universal, mas negocia concessões de preços agressivas. Austrália e Coreia do Sul seguem padrões de mercados maduros, mas em volumes menores. Coletivamente, as economias emergentes dependem de ganhos de infraestrutura e da queda dos preços dos dispositivos para desbloquear a demanda adiada, garantindo que o mercado de reparo endovascular de aneurisma se expanda além de seus redutos tradicionais.

Cenário Competitivo

Medtronic, W. L. Gore e Cook Medical comandaram aproximadamente 55%-60% da receita de 2025 por meio de contratos exclusivos, programas de treinamento abrangentes e portfólios que abrangem segmentos infrarrenal, torácico e fenestrado. O material de enxerto de ePTFE da Gore e o design de stent conformável obtiveram aprovação para colo de alto ângulo em 2024, solidificando seu domínio sobre anatomia complexa. A Medtronic aproveita um sistema de cateter pré-carregado que encurta o tempo de implantação, atraindo hospitais comunitários que migram da cirurgia aberta. A plataforma específica para dissecção da Cook aborda necessidades não atendidas na hemodinâmica do lúmen falso não abordadas pelos enxertos torácicos convencionais.

Os concorrentes de segundo nível buscam nichos específicos. A Endologix emprega vedação com polímero para atender pacientes com colo curto, enquanto a Bolton Medical visa mercados sensíveis ao preço com enxertos de valor. Os depósitos de patentes — a Gore registrou 14 novas patentes de dispositivos aórticos em 2025 — ressaltam o contínuo investimento em pesquisa e desenvolvimento apesar da maturidade do mercado. As parcerias com empresas de imagem, como o trabalho da Medtronic com a Siemens Healthineers, integram a orientação por fusão ao fluxo de trabalho procedimental, reforçando a fidelidade à marca. A aceleração regulatória por meio da designação de avanço da FDA atrai futuros entrantes especializados em polímeros de vedação de endovazamento ou arcabouços biorreabsorvíveis, embora nenhum desses produtos esteja ainda comercializado.

A pressão de preços se intensifica em regiões de compras em massa como a China, onde players domésticos como a Endovastec da MicroPort aproveitam a liderança de custos para vencer licitações. Os titulares ocidentais respondem com montagem localizada e termos de garantia estendidos. O treinamento permanece uma vantagem competitiva: as empresas que conseguem credenciar novos cirurgiões rapidamente garantem o uso contínuo dos enxertos. À medida que a paridade de produtos cresce, os modelos de serviço, integração de imagem e custo total de propriedade decidem as renovações de contratos, tornando o ecossistema não relacionado a dispositivos parte integrante do mercado de reparo endovascular de aneurisma.

Líderes do Setor de Reparo Endovascular de Aneurisma

Medtronic plc

W. L. Gore & Associates

Cook Medical LLC

Terumo Corporation

Endologix LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Terumo Aortic lançou o estudo pivotal IDE Fenestrado TREO nos Estados Unidos para avaliar seu novo dispositivo endovascular. O estudo visa apoiar a aprovação do dispositivo para reparos de aneurisma aórtico complexo. Este desenvolvimento marca um passo significativo na expansão das opções de tratamento para pacientes com condições aórticas desafiadoras.

- Novembro de 2025: A ViTAA Medical recebeu a aprovação da Agência de Alimentos e Medicamentos dos EUA (FDA) para a liberação 510(k) do AiORTA Plan, que a empresa descreve como uma "solução de planejamento de cirurgia aórtica totalmente automatizada e hiperprecisa".

- Outubro de 2025: A Medtronic anunciou que a FDA aprovou nova rotulagem para o sistema de stent-enxerto Endurant da empresa para uso no tratamento de aneurismas da aorta abdominal rotos (rAAA), removendo o aviso anterior de tratamento de rAAA.

Escopo do Relatório Global do Mercado de Reparo Endovascular de Aneurisma

De acordo com o escopo do relatório, o reparo endovascular de aneurisma (EVAR) é um procedimento cirúrgico minimamente invasivo utilizado para tratar aneurismas da aorta abdominal, inserindo um stent-enxerto através dos vasos sanguíneos para reforçar a parede arterial enfraquecida. Ele reduz o risco de ruptura e evita a necessidade de cirurgia aberta. O procedimento é realizado sob orientação de imagem e normalmente oferece um tempo de recuperação mais rápido.

O Mercado de Reparo Endovascular de Aneurisma é Segmentado por Indicação (Aneurisma da Aorta Abdominal e Aneurisma da Aorta Torácica), Local (Infrarrenal e Pararrenal), Anatomia (Tradicional e Complexa), Produto (Sistemas de EVAR Percutâneo, Sistemas de EVAR Fenestrado, Stent-Enxertos Aórticos Torácicos e Dispositivos Adjuntos), Usuário Final (Hospitais, Centros Cirúrgicos Ambulatoriais e Clínicas Vasculares Especializadas) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Aneurisma da Aorta Abdominal (AAA) |

| Aneurisma da Aorta Torácica (TAA) |

| Infrarrenal |

| Pararrenal |

| Tradicional |

| Complexa |

| Sistemas de EVAR Percutâneo |

| Sistemas de EVAR Fenestrado |

| Stent-Enxertos Aórticos Torácicos |

| Dispositivos Adjuntos e Outros |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Vasculares Especializadas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Indicação | Aneurisma da Aorta Abdominal (AAA) | |

| Aneurisma da Aorta Torácica (TAA) | ||

| Por Local | Infrarrenal | |

| Pararrenal | ||

| Por Anatomia | Tradicional | |

| Complexa | ||

| Por Produto | Sistemas de EVAR Percutâneo | |

| Sistemas de EVAR Fenestrado | ||

| Stent-Enxertos Aórticos Torácicos | ||

| Dispositivos Adjuntos e Outros | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Vasculares Especializadas | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de reparo endovascular de aneurisma?

O tamanho do mercado de reparo endovascular de aneurisma atingiu USD 3,20 bilhões em 2026 e está projetado para crescer para USD 4,04 bilhões até 2031.

Qual segmento anatômico está se expandindo mais rapidamente nesta área terapêutica?

Os reparos pararrenais estão previstos para crescer a um CAGR de 7,11% até 2031, à medida que os enxertos fenestrados disponíveis em estoque se tornam amplamente disponíveis.

Com que rapidez os procedimentos endovasculares torácicos estão crescendo?

As intervenções para aneurisma da aorta torácica estão projetadas para expandir a um CAGR de 6,43% entre 2026 e 2031.

Qual parcela dos procedimentos ocorrerá em centros cirúrgicos ambulatoriais?

Espera-se que os centros cirúrgicos ambulatoriais absorvam uma parcela crescente dos casos infrarrenais, com os gastos do usuário final crescendo a um CAGR de 7,54% até 2031.

Quais empresas dominam a receita global?

Medtronic, W. L. Gore e Cook Medical juntas representaram 55%-60% das vendas mundiais de 2025.

Qual é a maior barreira relacionada a custos nos mercados emergentes?

Os altos preços dos enxertos, que podem representar até 70% do custo total do procedimento, limitam o acesso onde a cobertura de seguro é escassa.

Página atualizada pela última vez em: