Tamanho e Participação do Mercado de Dispositivos de Acesso Vascular

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

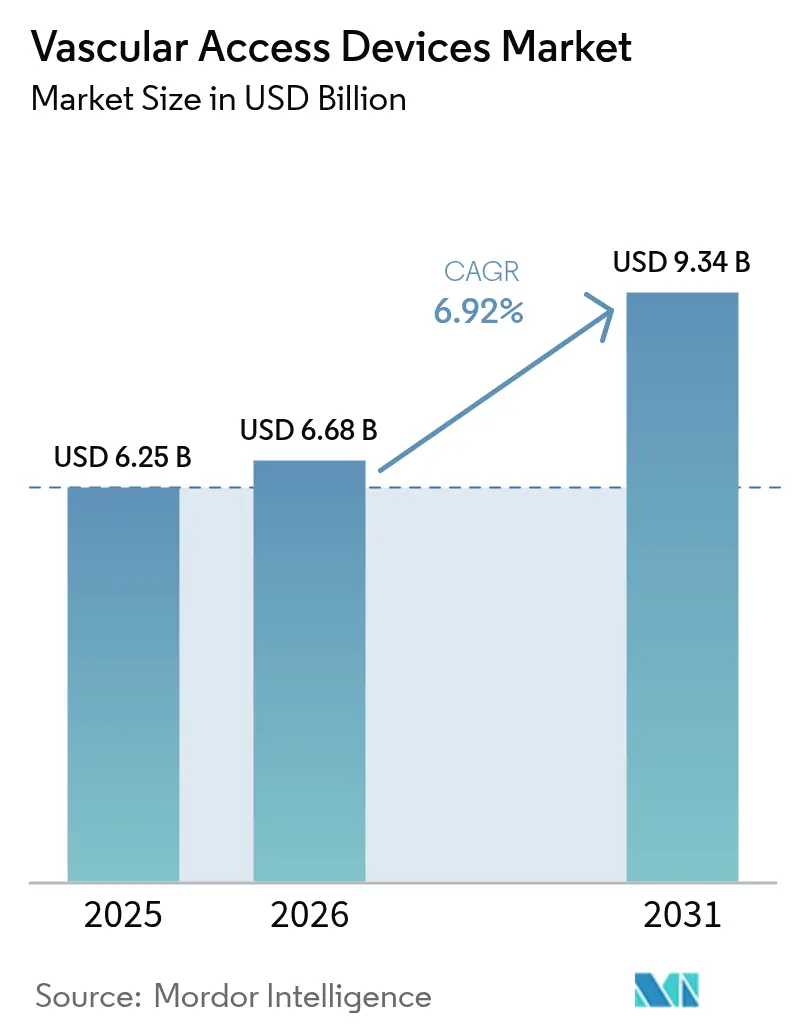

| Tamanho do Mercado (2026) | 6.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.34 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.92% CAGR |

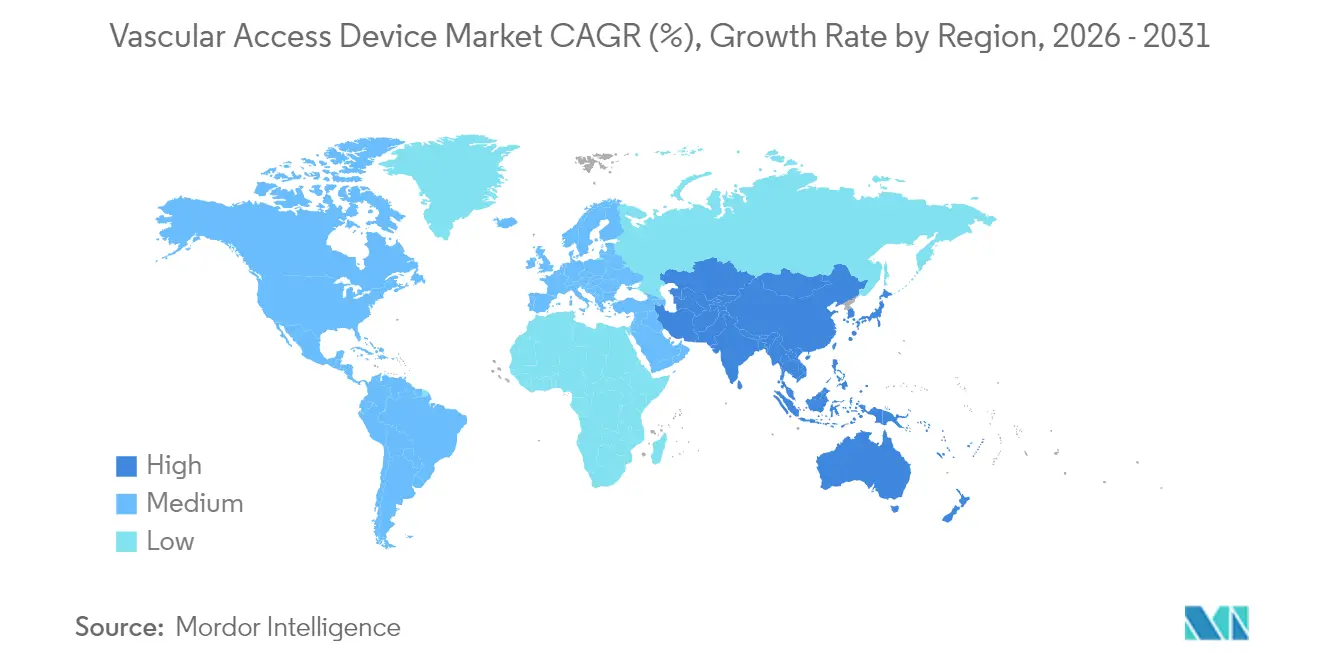

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Acesso Vascular por Mordor Intelligence

O tamanho do mercado de dispositivos de acesso vascular deve crescer de USD 6,25 bilhões em 2025 para USD 6,68 bilhões em 2026 e está previsto para atingir USD 9,34 bilhões até 2031 a um CAGR de 6,92% no período de 2026-2031. Essa expansão reflete a mudança dos prestadores de saúde em direção à inovação baseada em valor que prioriza a prevenção de infecções, a durabilidade dos materiais e a eficiência dos procedimentos. O aumento da carga de doenças crônicas, a adoção mais ampla da inserção guiada por ultrassom e a transição para modelos de atendimento ambulatorial sustentam coletivamente a demanda contínua. Ao mesmo tempo, os avanços em biomateriais hidrofílicos e revestimentos antimicrobianos intensificam a diferenciação de produtos, enquanto a relocalização da cadeia de suprimentos ajuda os fabricantes a mitigar o risco de matérias-primas. A dinâmica competitiva favorece, portanto, as empresas capazes de combinar fabricação em escala com lançamentos tecnológicos rápidos, mantendo o mercado de dispositivos de acesso vascular em uma trajetória de crescimento constante.

Principais Conclusões do Relatório

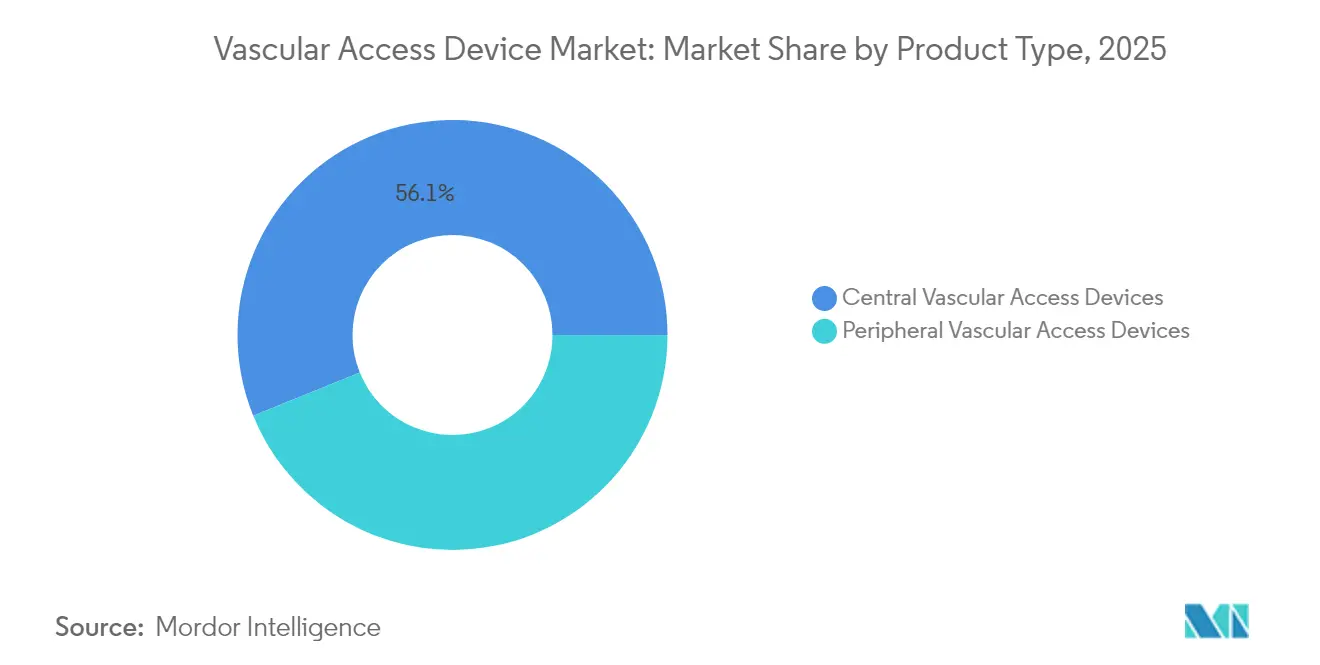

- Por tipo de dispositivo, os dispositivos de acesso vascular central lideraram com 56,12% de participação na receita em 2025, enquanto os dispositivos periféricos devem se expandir a um CAGR de 7,61% até 2031.

- Por aplicação, a administração de medicamentos deteve 39,55% da receita de 2025, enquanto diagnósticos e testes devem crescer a um CAGR de 7,68% até 2031.

- Por material, o poliuretano capturou 48,25% de participação, enquanto o silicone deve registrar um CAGR de 7,85% no período de 2026-2031.

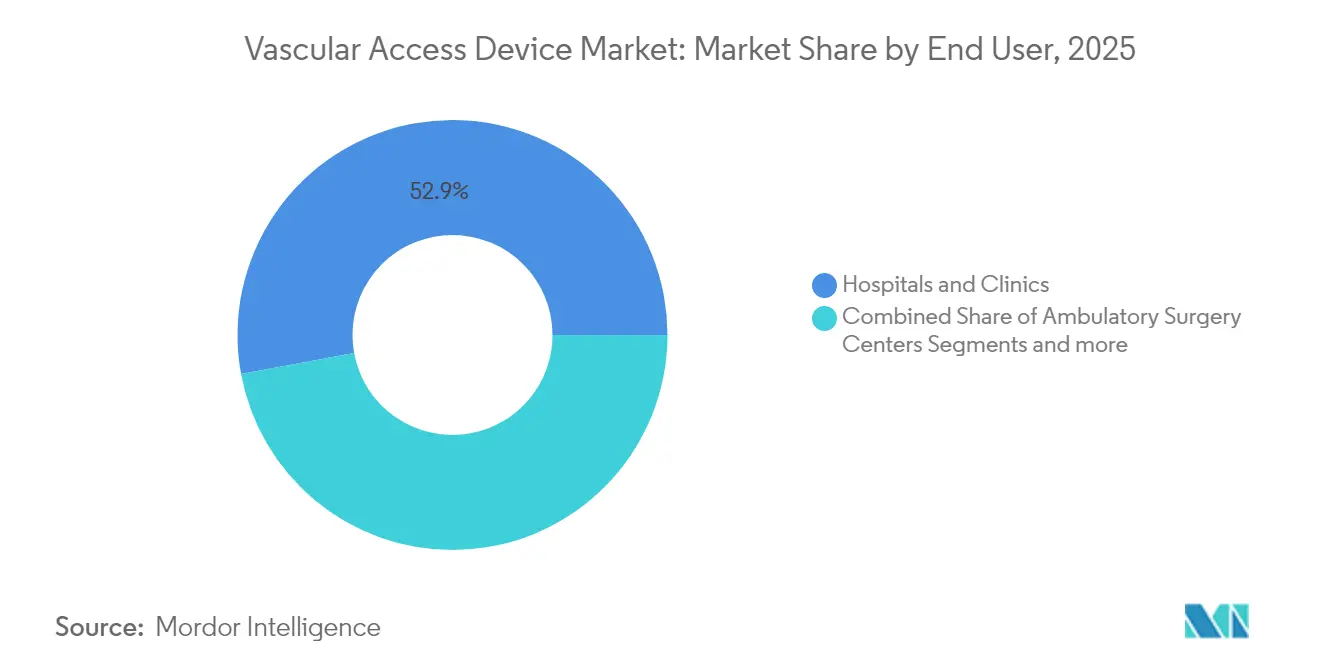

- Por usuário final, hospitais e clínicas responderam por 52,90% de participação em 2025, enquanto os centros de cirurgia ambulatorial estão preparados para um CAGR de 7,77%.

- Por geografia, a América do Norte dominou com 39,85% de participação na receita em 2025, mas a Ásia-Pacífico deve avançar a um CAGR de 7,95%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos de Acesso Vascular

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da carga de doenças crônicas e alta demanda por terapia intravenosa | 2.1% | Global, com concentração na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Crescimento nos procedimentos de quimioterapia e hospitalizações | 1.8% | Global, particularmente mercados desenvolvidos | Médio prazo (2-4 anos) |

| Aumento do acesso vascular pediátrico e neonatal | 1.2% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção de soluções de acesso intravenoso difícil guiadas por ultrassom | 1.5% | Global, liderado pela América do Norte | Curto prazo (≤ 2 anos) |

| Expansão da terapia de infusão domiciliar e comunitária | 1.9% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Políticas e diretrizes favoráveis de reembolso | 0.8% | Principalmente América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da carga de doenças crônicas e alta demanda por terapia intravenosa

Condições crônicas como diabetes e insuficiência cardíaca estão impulsionando requisitos de tratamento intravenoso de longo prazo em todo o mundo. A infusão domiciliar atende atualmente mais de 3,2 milhões de americanos anualmente, com gastos superiores a USD 110 bilhões e crescimento de 5-7% ao ano. Cateteres de linha média duráveis e dispositivos periféricos de permanência prolongada reduzem o risco de complicações, apoiando um gerenciamento ambulatorial mais amplo. Biomateriais hidrofílicos como o MIMIX da Access Vascular reduzem as taxas de falha e podem economizar USD 1,8 milhão por ano para um hospital com 1.000 leitos. Essa economia eleva os dispositivos de acesso vascular de suprimentos básicos a infraestrutura essencial.

Crescimento nos procedimentos de quimioterapia e hospitalizações

Os regimes de oncologia personalizada dependem cada vez mais de cateteres venosos centrais que toleram medicamentos vesicantes enquanto permitem coletas frequentes de amostras [1]Caitriona Duggan, "Dispositivos de acesso vascular para regimes de terapia intravenosa prolongada em pessoas diagnosticadas com câncer," Biblioteca Cochrane, pmc.ncbi.nlm.nih.gov. Os cateteres centrais de inserção periférica melhoram a flexibilidade ambulatorial, reduzindo atrasos no tratamento e internações hospitalares. Curativos impregnados com clorexidina reduziram as infecções da corrente sanguínea em 52% em ensaios clínicos, sustentando preços premium para dispositivos resistentes a infecções [2]Huilin Xu, "Melhorando os cuidados com cateteres venosos centrais com curativos de gluconato de clorexidina: evidências de uma revisão sistemática e meta-análise," BMC, jhpn.biomedcentral.com.

Aumento do acesso vascular pediátrico e neonatal

As unidades de terapia intensiva neonatal relatam tempos médios de permanência de 4 dias para cateteres intravenosos periféricos de permanência prolongada com 71,7% de sucesso, enquanto os cateteres centrais de inserção periférica atingem 83,6%. A técnica de Seldinger modificada minimiza o trauma vascular em recém-nascidos prematuros. Os bloqueios com taurolidina reduzem as infecções da corrente sanguínea em 45% e as hospitalizações em 41% em crianças em nutrição parenteral. A pesquisa e o desenvolvimento específicos para pediatria permanecem, portanto, um diferenciador estratégico.

Adoção de soluções de acesso intravenoso difícil guiadas por ultrassom

O acesso intravenoso difícil afeta até 35% dos pacientes cirúrgicos, custando aos departamentos de emergência dos Estados Unidos USD 2,68 bilhões anualmente. O ultrassom triplica o sucesso na primeira tentativa, mas dois terços dos clínicos ainda dependem da canulação às cegas. Os kits de fio-guia de uma mão alcançam 75% de sucesso na primeira tentativa em comparação com 50% para os métodos padrão. Os fornecedores que combinam cateteres com imagem à beira do leito e treinamento capturam uma participação de mercado desproporcional [3]Amit Bahl, "Uma Definição Aprimorada e a Regra SAFE para Prever o Acesso Intravascular Difícil em Adultos Hospitalizados," Journal of Infusion Nursing, journals.lww.com.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Infecções da corrente sanguínea associadas a cateter | -1.4% | Global, particularmente em ambientes de cuidados intensivos | Médio prazo (2-4 anos) |

| Escrutínio regulatório rigoroso e recalls de produtos | -0.9% | Global, liderado pela FDA e reguladores europeus | Curto prazo (≤ 2 anos) |

| Rotas alternativas de administração de medicamentos de longa duração | -0.6% | Mercados desenvolvidos com infraestrutura farmacêutica avançada | Longo prazo (≥ 4 anos) |

| Restrições de fornecimento de poliuretano e silicone de grau médico | -1.1% | Global, com impacto particular na fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Infecções da corrente sanguínea associadas a cateter

As unidades de terapia intensiva ainda registram 4,9 infecções por 1.000 dias de cateter, com cada episódio acrescentando custo de tratamento e risco de mortalidade. Painéis digitais reduziram as taxas de infecções da corrente sanguínea associadas a cateter em até 73%, mas exigem investimento de capital. Os curativos de clorexidina reduzem a colonização do cateter em 54%. Os hospitais, consequentemente, favorecem pacotes integrados de controle de infecção, pressionando os fornecedores de produtos básicos que não possuem revestimentos avançados.

Escrutínio regulatório rigoroso e recalls de produtos

Os alertas da FDA sobre fadiga do material do cateter e seu Regulamento de Sistema de Qualidade harmonizado exigem reformulações custosas que empresas menores têm dificuldade em atender. As novas regras de notificação de escassez 506J obrigam os fabricantes a divulgar interrupções no fornecimento com seis meses de antecedência, expondo informações competitivas. O ônus de conformidade acelera a consolidação no mercado de dispositivos de acesso vascular.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Dominância Central com Impulso Periférico

Os dispositivos centrais capturaram 56,12% da participação de mercado de dispositivos de acesso vascular em 2025. Os cateteres centrais de inserção periférica permanecem o principal recurso para ambientes de oncologia e cuidados intensivos, enquanto os cateteres tunelizados suportam terapias de longa duração. Os hospitais valorizam seu fluxo confiável e menor frequência de reinserção, mesmo com as pressões de reembolso intensificando o escrutínio sobre o risco de infecção e o tempo de permanência.

Os cateteres periféricos, no entanto, são a classe de crescimento mais rápido com um CAGR de 7,61%. Os designs de permanência prolongada preenchem a lacuna entre os cateteres intravenosos periféricos padrão e os cateteres centrais de inserção periférica, reduzindo custos e taxas de complicações para terapias intermediárias. Dispositivos aprovados pela FDA, como o Introcan Safety 2 da B. Braun, estendem a permanência mediana para 5,7 dias. A inserção guiada por ultrassom ampliou a aceitação clínica, e as melhorias em poliuretano antimicrobiano diferenciam ainda mais as ofertas. À medida que os volumes de infusão ambulatorial aumentam, as inovações periféricas estão posicionadas para ganhar tração adicional no mercado de dispositivos de acesso vascular.

Por Aplicação: A Administração Terapêutica Lidera, os Diagnósticos Aceleram

A administração de medicamentos comandou 39,55% da receita de 2025, sublinhando o papel indispensável da administração segura de medicamentos intravenosos. Biológicos complexos, combinações de quimioterapia e soluções hiperosmolares necessitam de linhas centrais robustas e portas capazes de acesso repetido sem perda de integridade. Lúmens revestidos e hubs tolerantes à pressão tornaram-se padrão, sustentando prêmios de preço.

Diagnósticos e testes devem crescer a um CAGR de 7,68% à medida que os protocolos de medicina de precisão exigem coleta serial de biomarcadores. Os dispositivos de ponto de atendimento encurtam os tempos de resposta, levando os hospitais a preferir cateteres com baixas taxas de hemólise e fácil acesso para coleta de sangue. Os fabricantes que integram configurações de múltiplos lúmens e geometrias otimizadas por inteligência artificial oferecem economias tangíveis de fluxo de trabalho, fortalecendo o posicionamento competitivo no mercado de dispositivos de acesso vascular.

Por Usuário Final: Hospitais Mantêm Escala, Centros de Cirurgia Ambulatorial Ganham Velocidade

Hospitais e clínicas geraram 52,90% da receita de 2025 porque os departamentos de cuidados intensivos, emergência e cirurgia dependem de plataformas de acesso vascular de alto desempenho. Grandes redes negociam contratos em volume que agrupam cateteres com acessórios integrados de fixação e antimicrobianos. Os choques na cadeia de suprimentos levaram muitos sistemas a adotar dupla fonte de fornecimento, permitindo que fornecedores ágeis substituam os titulares.

Os centros de cirurgia ambulatorial representam o canal de expansão mais rápida com um CAGR de 7,77% até 2031. Os novos códigos C introduzidos elevam o reembolso para cateterismo cardíaco em até USD 3.346, validando a economia dos procedimentos no mesmo dia. As redes de centros de cirurgia ambulatorial apoiadas por capital privado estão expandindo as suítes de cardiologia e vascular, elevando a demanda por kits fáceis de usar que aceleram o giro. Os fornecedores que reformulam as embalagens para uma configuração rápida de procedimentos estão preparados para capturar vendas incrementais no mercado de dispositivos de acesso vascular.

Por Material: Base de Poliuretano, Ascensão do Silicone

O poliuretano deteve 48,25% de participação em 2025, refletindo décadas de familiaridade clínica e eficiência de custo. No entanto, a taxa de complicação de 30% do material em casos de cateter leva os hospitais a buscar alternativas. O fornecimento restrito de poliuretano de grau médico após as escassez de PTFE levou empresas maiores a verticalizar a extrusão ou firmar contratos de longo prazo, amortecendo o impacto nas margens.

O silicone, avançando a um CAGR de 7,85%, se beneficia de biocompatibilidade superior que reduz a trombose. O silicone com superfície modificada infundido com agentes antimicrobianos reduz drasticamente a adesão bacteriana e atende às necessidades de implantes de longo prazo. Os especialistas em pediatria especificam cada vez mais linhas de silicone para vasos frágeis, tornando o material uma área de foco estratégico. Construções híbridas — combinando a flexibilidade do silicone com a resistência do poliuretano — estão emergindo, reforçando a inovação de materiais como um campo de batalha central no mercado de dispositivos de acesso vascular.

Análise Geográfica

A América do Norte comandou 39,85% da receita de 2025 com base em uma infraestrutura de saúde sofisticada e um mix de seguros que recompensa as tecnologias de redução de infecções. A BD investiu mais de USD 10 milhões em 2024 para expandir a produção de cateteres nos Estados Unidos, adicionando centenas de milhões de unidades anualmente e reforçando a resiliência do fornecimento doméstico. A Terumo destinou USD 30 milhões para a capacidade do Angio-Seal em Porto Rico, sublinhando o poder de atração manufatureiro da região.

A Ásia-Pacífico deve registrar um CAGR de 7,95% até 2031, refletindo a crescente prevalência de doenças crônicas e os gastos com saúde. A mudança da China para a aquisição baseada em valor está exercendo pressão sobre os preços, mas os campeões locais miram os mercados de exportação para compensar a compressão das margens domésticas. A Terumo, com sede no Japão, relatou que sua plataforma de grampo médio Rika está agora instalada em 98 centros na região, aproximando-se de sua meta de 100 locais.

A Europa mantém uma base instalada robusta impulsionada por mandatos rigorosos de prevenção de infecções e adoção precoce de avaliação de tecnologias em saúde. Enquanto isso, as construções de sistemas de saúde no Oriente Médio e a recuperação econômica na América do Sul criam bolsões de alto crescimento, especialmente onde as seguradoras públicas apoiam a infusão ambulatorial. As fricções geopolíticas em curso e as restrições de matérias-primas estão incentivando as empresas a desenvolver modelos de fornecimento com múltiplos centros para que o mercado de dispositivos de acesso vascular possa atender à demanda regional variada sem interrupções.

Cenário Competitivo

O mercado de dispositivos de acesso vascular apresenta fragmentação moderada, com multinacionais aproveitando portfólios amplos, propriedade intelectual de controle de infecções e distribuição global. BD, Teleflex e ICU Medical ancoram o nível superior, enquanto empresas de médio porte se diferenciam por meio de foco clínico em nichos ou ciência avançada de materiais. Os revestimentos resistentes a infecções permanecem o centro do posicionamento premium; os tratamentos de superfície em rede de heparina reduziram a formação de trombos em 62,5% em trabalhos pré-clínicos.

A convergência tecnológica está se acelerando. ICU Medical e Otsuka formaram uma joint venture de USD 200 milhões que eleva a capacidade anual de soluções intravenosas para 1,4 bilhão de unidades e incorpora válvulas de segurança de circuito fechado. Ferramentas de inserção robótica e seleção guiada por inteligência artificial, embora incipientes, estão começando a influenciar os critérios de aquisição, especialmente entre hospitais universitários.

A racionalização do portfólio continua. A AngioDynamics desinvestiu suas marcas de cateteres centrais de inserção periférica e de linha média para a Spectrum Vascular por USD 45 milhões para se concentrar em plataformas de gerenciamento de trombos. A confiabilidade da cadeia de suprimentos está crescendo em importância estratégica; os fabricantes capazes de garantir redundância no fornecimento de resinas e na capacidade de esterilização desfrutam de status preferencial em contratos. À medida que os ambientes ambulatoriais se expandem, as prioridades de design se inclinam para a facilidade de uso e o giro rápido, fomentando um pipeline constante de inovações incrementais que mantêm a concorrência acirrada em todo o mercado de dispositivos de acesso vascular.

Líderes do Setor de Dispositivos de Acesso Vascular

NIPRO Medical Corporation

B. Braun Melsungen AG

Baxter International Inc.

Becton, Dickinson and Company

Teleflex Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Teleflex Incorporated anunciou a aquisição do negócio de Intervenção Vascular da BIOTRONIK por aproximadamente EUR 760 milhões (USD 820 milhões), ampliando sua oferta de cardiologia intervencionista.

- Maio de 2025: A BD revelou planos para separar sua unidade de Biociências e Soluções de Diagnóstico, criando uma entidade de MedTech de USD 17,8 bilhões que inclui sua franquia de acesso vascular.

- Janeiro de 2025: A Penumbra lançou o Sistema de Acesso Vascular Element, o primeiro revestimento de hipotubo cortado a laser compatível com o Lightning Flash 2.0 para o tratamento de tromboembolismo venoso.

- Outubro de 2024: A BD introduziu o Sistema de Acesso Vascular Intraósseo BD para ambientes de emergência onde a inserção intravenosa convencional está atrasada.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Cobertura Principal

Nosso estudo define o mercado de dispositivos de acesso vascular como a venda global de cateteres e portas de propósito específico que criam acesso venoso de curto ou longo prazo para infusão de medicamentos, administração de fluidos ou nutrição, coleta de sangue, hemodiálise e monitoramento hemodinâmico. As famílias de dispositivos cobertas incluem cateteres venosos centrais, portas implantáveis, cateteres centrais de inserção periférica, linhas médias, cateteres intravenosos periféricos curtos, agulhas borboleta e acessórios de fixação relacionados.

Exclusões do Escopo: fios-guia diagnósticos, dispositivos de fechamento vascular e stents periféricos estão excluídos.

Visão Geral da Segmentação

- Por Tipo de Dispositivo

- Dispositivos de Acesso Vascular Central

- Cateteres Centrais de Inserção Periférica

- Cateteres Não Tunelizados

- Cateteres Tunelizados

- Outros Dispositivos de Acesso Vascular Central

- Dispositivos de Acesso Vascular Periférico

- Cateteres Intravenosos Periféricos

- Cateteres de Linha Média

- Outros Dispositivos de Acesso Vascular Periférico

- Dispositivos de Acesso Vascular Central

- Por Aplicação

- Administração de Medicamentos ou Fármacos

- Administração de Fluidos e Nutrição

- Transfusão de Sangue e Hemoderivados

- Diagnósticos e Testes

- Outras Aplicações

- Por Usuário Final

- Hospitais e Clínicas

- Centros de Cirurgia Ambulatorial

- Outros

- Por Material

- Poliuretano

- Silicone

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Conselho de Cooperação do Golfo

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistas com cirurgiões vasculares, enfermeiros de infusão, gerentes de cadeia de suprimentos e distribuidores regionais na América do Norte, Europa e Ásia-Pacífico nos ajudaram a validar as curvas de adoção, o mix típico de cateteres e os repasses de preços. Pesquisas web curtas com nefrologistas esclareceram as taxas de substituição de acesso para diálise crônica e as mudanças de preferência de prática regional.

Pesquisa Documental

Começamos com conjuntos de dados públicos autorizados, incluindo autorizações 510(k) da FDA, registros EUDAMED e volumes de reembolso do HCPCS, porque eles revelam introduções anuais de dispositivos e contagens de procedimentos de referência. Entidades do setor como a Sociedade de Enfermeiros de Infusão, a Iniciativa de Qualidade de Resultados em Doenças Renais e a Rede Global de Diálise fornecem mudanças de diretrizes e prevalência de diálise que moldam a demanda. Divulgações de compras hospitalares, determinados arquivamentos 10-K e estudos revisados por pares sobre taxas de infecção ancoram ainda mais os preços médios de venda e as premissas de tempo de permanência. Recursos de assinatura, notadamente D&B Hoovers para receitas de empresas e Dow Jones Factiva para notícias vinculadas a remessas, completam os sinais financeiros. Esta lista é ilustrativa; muitas outras fontes abertas e pagas informaram as verificações de dados.

Dimensionamento do Mercado e Previsão

Uma construção de cima para baixo começa com procedimentos de infusão hospitalar e domiciliar, sessões de diálise e cursos de infusão oncológica; esses volumes são multiplicados por índices verificados de dispositivos por procedimento e preços médios de venda regionais combinados. Verificações cruzadas de baixo para cima, incluindo consolidações de receita de fornecedores e dados de licitação amostrados, refinam os totais antes do alinhamento final.

Os principais impulsionadores do modelo incluem: - contagens anuais de pacientes em quimioterapia - crescimento da população em diálise crônica - incidência de substituição relacionada a infecções - tempo médio de permanência do cateter - mudanças regulatórias que afetam a adoção de portas injetáveis sob pressão.

As previsões até 2030 utilizam regressão multivariada com prevalência de diálise, incidência oncológica e crescimento dos gastos com saúde como preditores; a análise de cenários ajusta para grandes interrupções na cadeia de suprimentos. As lacunas de dados em mercados emergentes são preenchidas com proxies regionais calibrados e taxas de penetração confirmadas por especialistas.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de variância em três camadas, revisão de analista sênior e reconciliação de anomalias. Os modelos são atualizados a cada ano, com atualizações intermediárias acionadas por recalls materiais, mudanças de reembolso ou choques macroeconômicos. Uma varredura final antes da publicação garante que os dados que os clientes recebem sejam a visão mais atual.

Por que Nossa Base de Referência de Dispositivos de Acesso Vascular Merece Confiança Excepcional

As estimativas publicadas frequentemente diferem; as definições, o mix de produtos e a cadência de atualização raramente coincidem.

Os principais fatores de divergência incluem se os dispositivos intraósseos são contabilizados, como os acessórios de cateter são precificados e a frequência das atualizações do modelo. Os analistas da Mordor revisitam os arquivamentos regulatórios anualmente e aplicam preços médios de venda combinados derivados de auditorias de aquisição, enquanto muitas empresas dependem de preços de tabela estáticos ou agrupam dispositivos de fechamento vascular e periféricos em um único conjunto.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 6,25 B (2025) | ||

| USD 5,99 B (2024) | Consultoria Global A | exclui dispositivos intraósseos; atualiza bianualmente; construção puramente de cima para baixo |

| USD 8,64 B (2024) | Publicação Especializada do Setor B | combina dispositivos de fechamento e periféricos; utiliza inflação de preço médio de venda não divulgada |

Essas comparações mostram que nossa seleção disciplinada de escopo, validação de dupla via e atualização anual fornecem uma base equilibrada e transparente que os tomadores de decisão podem replicar e em que podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de dispositivos de acesso vascular e sua taxa de crescimento projetada?

O mercado está avaliado em USD 6,68 bilhões em 2026 e deve crescer a um CAGR de 6,92%, atingindo USD 9,34 bilhões até 2031.

Qual categoria de dispositivo detém a maior participação e qual está se expandindo mais rapidamente?

Os dispositivos de acesso vascular central lideram com uma participação de 56,12% em 2025, enquanto os dispositivos periféricos registram o maior crescimento a um CAGR de 7,61% até 2031.

Qual região contribui com a maior receita e qual apresenta o maior impulso de crescimento?

A América do Norte responde por 39,85% da receita global em 2025, enquanto a Ásia-Pacífico deve avançar a um CAGR de 7,95%.

Qual é o principal impulsionador com maior influência positiva na expansão do mercado?

O aumento da carga de doenças crônicas e a alta demanda por terapia intravenosa adicionam um estimado +2,1% ao CAGR geral.

Como os hospitais se comparam aos centros de cirurgia ambulatorial no desempenho do mercado?

Hospitais e clínicas detêm 52,90% de participação de mercado em 2025, enquanto os centros de cirurgia ambulatorial são o canal de crescimento mais rápido a um CAGR de 7,77%.

Quais materiais dominam e qual segmento de material está crescendo mais rapidamente?

O poliuretano mantém uma participação de 48,25%, enquanto o silicone é o material de crescimento mais rápido com um CAGR de 7,85%.

Página atualizada pela última vez em: