Tamanho e Participação do Mercado de Doença Arterial Periférica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.93 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.44% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

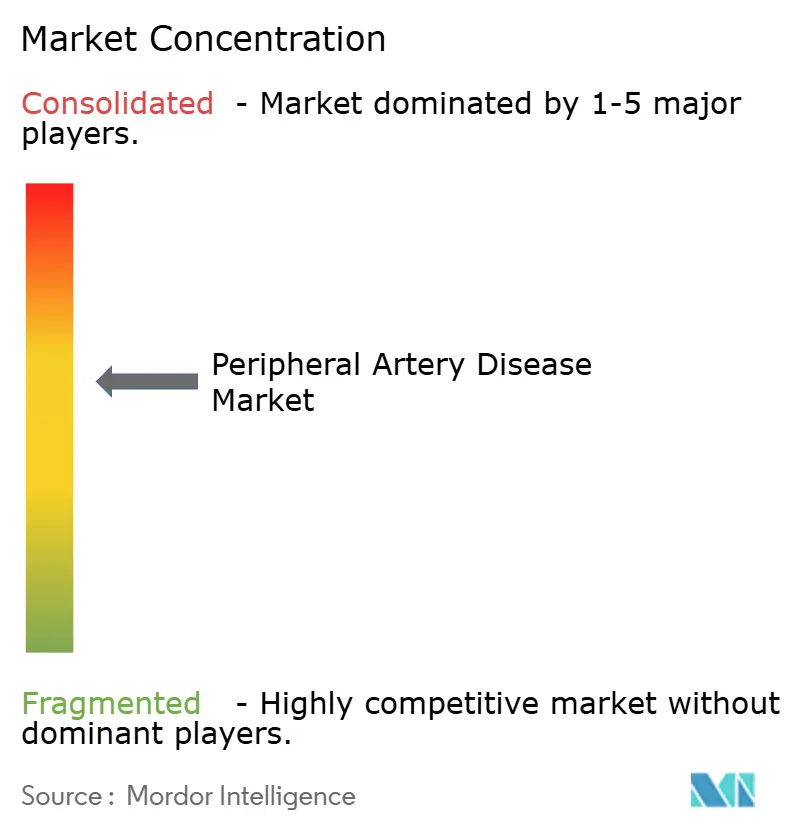

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Doença Arterial Periférica por Mordor Intelligence

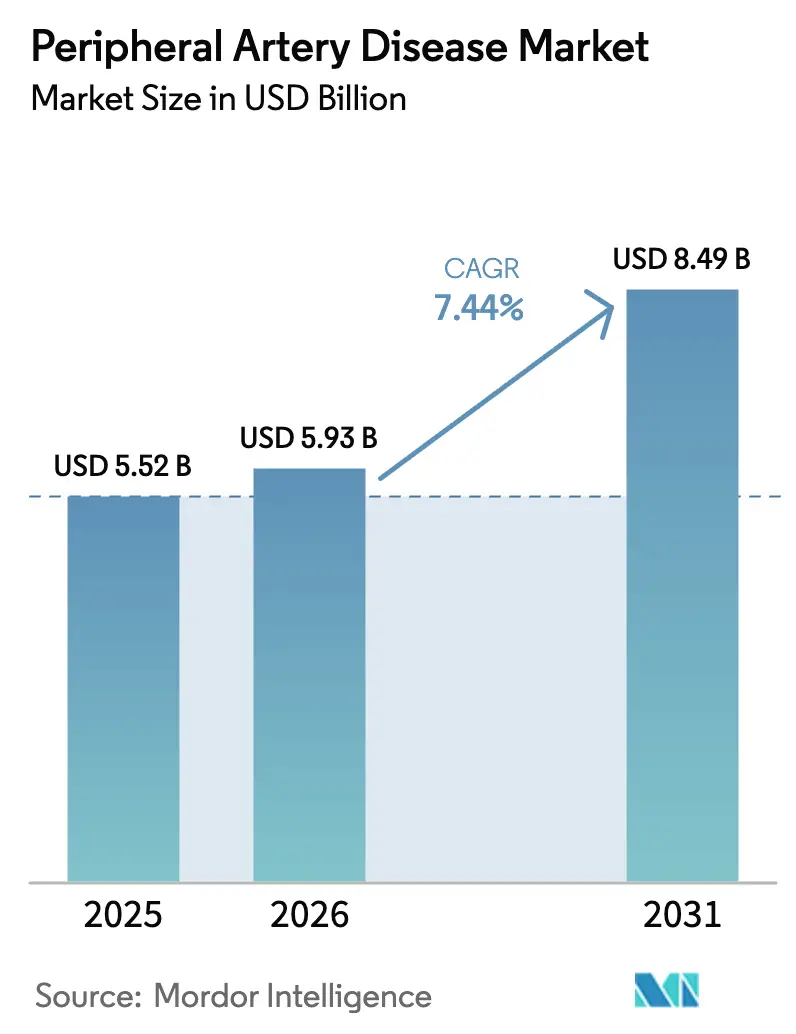

O tamanho do mercado de doença arterial periférica deve crescer de USD 5,52 bilhões em 2025 para USD 5,93 bilhões em 2026 e está previsto para atingir USD 8,49 bilhões até 2031 a um CAGR de 7,44% no período 2026-2031. A crescente prevalência do diabetes, a rápida adoção de dispositivos endovasculares minimamente invasivos e a adoção mais ampla de programas de reembolso baseados em valor estão se alinhando para acelerar os volumes de procedimentos. As terapias centradas em dispositivos continuam a se expandir à medida que os hospitais modernizam os laboratórios de cateterismo e os centros ambulatoriais buscam modelos de alta no mesmo dia. O apoio regulatório permanece visível, com a FDA aprovando 15 novos dispositivos vasculares periféricos em 2024. Ao mesmo tempo, as restrições de fornecimento de nitinol de grau médico e o renovado escrutínio das tecnologias revestidas com paclitaxel moderam o crescimento de curto prazo em regiões sensíveis a custos. Aquisições estratégicas, destacadas pela compra de USD 4,9 bilhões da Inari Medical pela Stryker, sugerem uma consolidação mais profunda voltada para soluções de próxima geração.

Principais Conclusões do Relatório

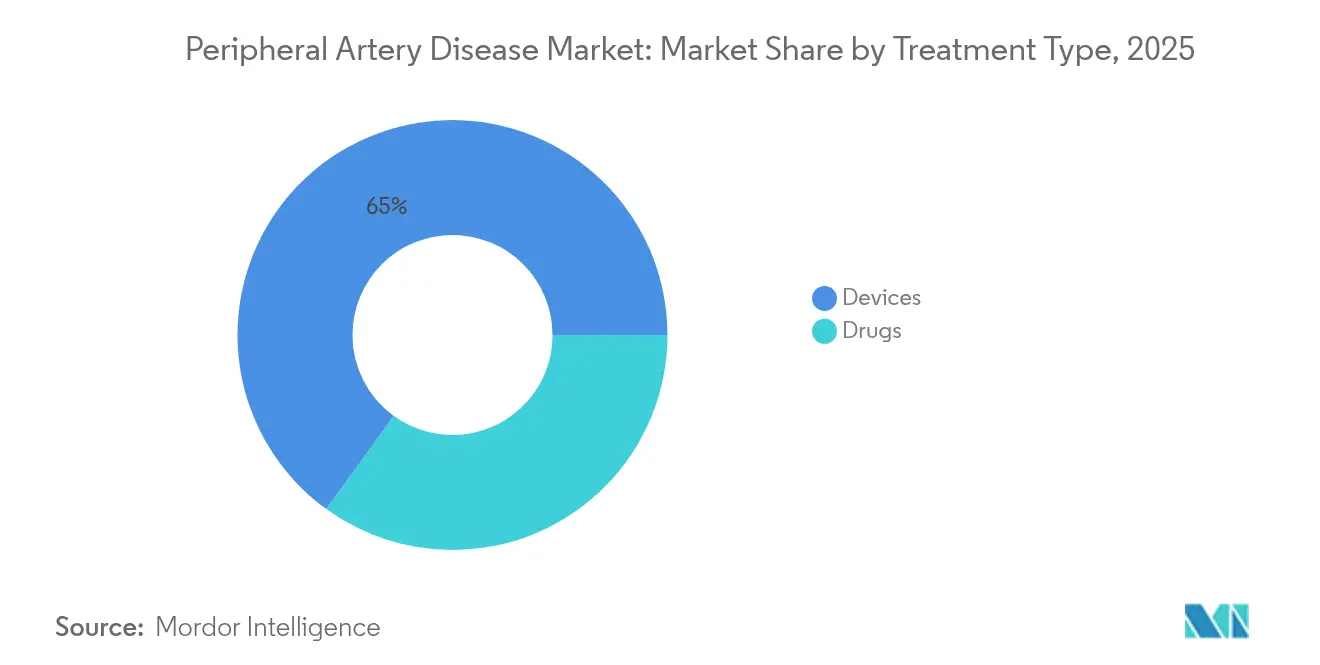

- Por tipo de tratamento, os dispositivos lideraram com 65,02% da participação do mercado de doença arterial periférica em 2025, enquanto os produtos farmacêuticos estão se expandindo a um CAGR de 9,88% até 2031.

- Por usuário final, os hospitais controlaram 65,85% do tamanho do mercado de doença arterial periférica em 2025; os centros cirúrgicos ambulatoriais (ASCs) registram o CAGR mais rápido de 9,47% até 2031.

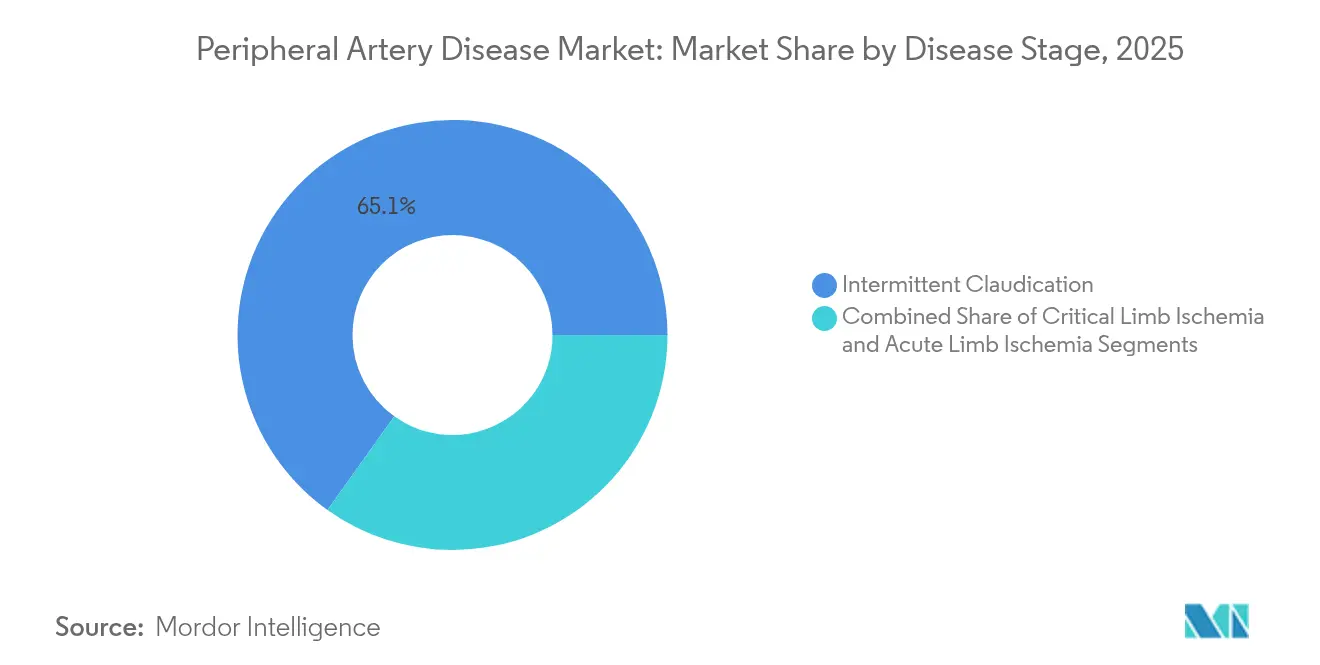

- Por estágio da doença, a claudicação intermitente deteve 65,12% de participação do mercado de doença arterial periférica em 2025, enquanto a isquemia crítica dos membros (CLI) avança a um CAGR de 8,55%.

- Por anatomia tratada, os procedimentos nos membros inferiores capturaram 78,05% da participação do mercado de doença arterial periférica em 2025 e as intervenções renais e viscerais estão projetadas para crescer a um CAGR de 9,31%.

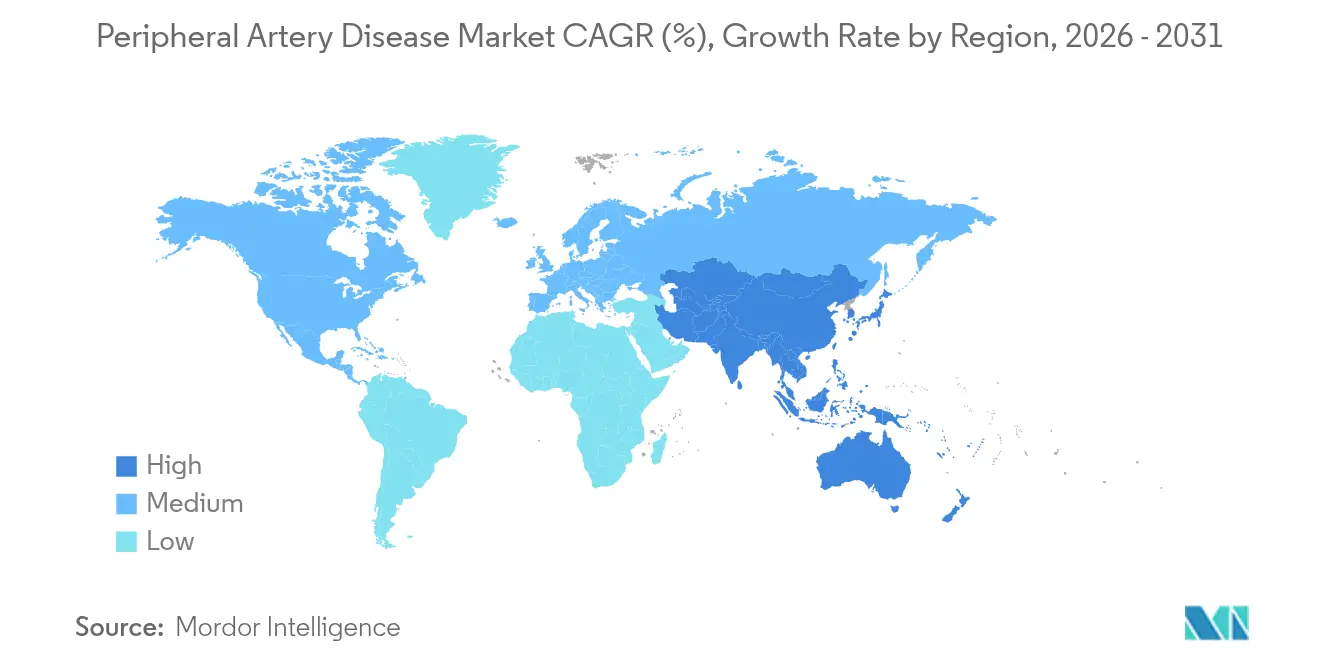

- Por geografia, a América do Norte respondeu por 40,88% da receita de 2025; a Ásia-Pacífico apresenta o CAGR mais rápido de 8,43% ao longo do horizonte de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Doença Arterial Periférica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente carga da doença arterial periférica | +1.8% | Global, maior na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Aumento da prevalência de diabetes e hipertensão | +1.5% | Global, mais rápido na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Avanços tecnológicos em dispositivos endovasculares | +1.2% | América do Norte e UE como núcleo, expansão para APAC | Médio prazo (2-4 anos) |

| Tendência para intervenções de DAP minimamente invasivas e ambulatoriais | +1.0% | América do Norte e UE, emergindo na APAC | Curto prazo (≤ 2 anos) |

| Imagem vascular habilitada por IA para diagnóstico precoce de DAP | +0.8% | América do Norte e UE, APAC seletivo | Médio prazo (2-4 anos) |

| Modelos de reembolso baseados em valor impulsionam resultados de salvamento de membros | +0.6% | América do Norte como núcleo, expandindo para a UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga da Doença Arterial Periférica

Aproximadamente 12 milhões de americanos vivem com DAP, e a prevalência entre aqueles com mais de 70 anos se aproxima de 20%[1]Centros de Controle e Prevenção de Doenças, "Sobre a Doença Arterial Periférica (DAP)," cdc.gov. O envelhecimento demográfico impulsiona a demanda por procedimentos à medida que coortes maiores entram nas faixas etárias de pico de incidência. A progressão da doença, de placa assintomática para isquemia crítica dos membros, cria uma cascata de imagem diagnóstica, terapia medicamentosa e intervenção endovascular que eleva a utilização de dispositivos. Os resultados são sensíveis ao tempo; cada atraso de 10 dias do diagnóstico à revascularização aumenta o risco de amputação em 2,5%. Os hospitais, portanto, priorizam vias de encaminhamento rápido, reforçando o investimento em imagem no local e em salas de operação híbridas. O consequente aumento nas revascularizações eletivas sustenta uma visibilidade de receita estável para os fornecedores.

Aumento da Prevalência de Diabetes e Hipertensão

Pacientes diabéticos com mais de 50 anos apresentam taxas de DAP significativamente mais altas do que não diabéticos da mesma faixa etária. A Ásia-Pacífico suporta o maior impacto, pois os estilos de vida urbanos aceleram a síndrome metabólica de início precoce. Lesões complexas abaixo do joelho são comuns neste grupo, impulsionando a demanda por balões revestidos com medicamentos menores, plataformas de aterectomia e imagem avançada. Os prestadores respondem com clínicas vasculares-endócrinas integradas, capazes de controle agressivo de fatores de risco e intervenção precoce. Análises pós-COVID mostram 49% de mortalidade entre amputados com DAP versus 39% na era pré-pandêmica, sublinhando a importância da terapia oportuna.

Avanços Tecnológicos em Dispositivos Endovasculares

A litotripsia intravascular alcançou 100% de sucesso no cruzamento de lesões em estudos iniciais, sinalizando um avanço para oclusões altamente calcificadas. A aprovação da FDA do balão revestido com medicamento Esprit BTK da Abbott adiciona uma opção para pacientes com isquemia crítica dos membros que necessitam de terapia abaixo do joelho. Os sistemas robóticos também avançam; a Microbot Medical apresentou uma submissão 510(k) para sua plataforma LIBERTY, projetada para reduzir a exposição à radiação para os médicos[2]Microbot Medical, "Submissão à FDA para o Sistema Robótico Endovascular LIBERTY," ir.microbotmedical.com. Tais inovações levam hospitais e ASCs a renovar equipamentos de capital, sustentando os pipelines de pedidos de dispositivos.

Tendência para Intervenções de DAP Minimamente Invasivas e Ambulatoriais

As regras de pagamento do CMS introduzidas em 2024 melhoraram o reembolso para procedimentos endovasculares ambulatoriais, acelerando a migração de unidades de internação para ASCs[3]Departamento de Saúde e Serviços Humanos dos EUA, "Tabela de Honorários Médicos CY 2025," federalregister.gov. Os ASCs enfatizam a alta no mesmo dia, recuperação mais rápida e menor risco de infecção, alinhando-se com as preferências dos pacientes. Os fabricantes de dispositivos otimizam os designs dos produtos para implantação rápida e complicações mínimas, incluindo sistemas de fechamento arterial rápido, como o Celt ACD Plus da Vasorum. Os pagadores se beneficiam da eficiência de custos, fortalecendo ainda mais a adoção ambulatorial.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de dispositivos e vias complexas de reembolso | -1.2% | Global, maior em mercados emergentes | Médio prazo (2-4 anos) |

| Aprovações regulatórias rigorosas e recalls de produtos | -0.9% | Global, variações regulatórias por região | Curto prazo (≤ 2 anos) |

| Debate sobre segurança de balões e stents revestidos com paclitaxel | -0.7% | América do Norte e UE | Médio prazo (2-4 anos) |

| Escassez na cadeia de suprimentos de nitinol de grau médico | -0.5% | Redes globais de fabricação e fornecimento | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Dispositivos e Vias Complexas de Reembolso

A compra baseada em valor exige custo-efetividade documentada antes que os pagadores autorizem dispositivos premium. A retirada de certas Determinações de Cobertura Local para tratamentos de compressão pneumática ilustra as mudanças no cenário de reembolso. Os mercados emergentes sentem mais o impacto, frequentemente recorrendo a stents de geração mais antiga para preservar orçamentos limitados. Os inovadores que não possuem códigos de faturamento dedicados devem financiar programas de evidências do mundo real para apoiar as negociações com os pagadores, estendendo os prazos de comercialização.

Aprovações Regulatórias Rigorosas e Recalls de Produtos

A vigilância pós-mercado foi intensificada após vários recalls de alto perfil de dispositivos periféricos em 2024, prolongando os ciclos de aprovação e elevando os custos de conformidade. Empresas menores enfrentam pressão de recursos ao navegar por vias paralelas na FDA, EMA e diversas agências nacionais. O resultado é um atraso na entrada no mercado, concorrência restrita e maior interesse de aquisição por parte de players maiores equipados com equipes regulatórias robustas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tratamento: Dispositivos Lideram a Inovação

Os dispositivos detiveram 65,02% da participação do mercado de doença arterial periférica em 2025, pois os hospitais priorizaram a revascularização definitiva em detrimento do tratamento clínico. Balões revestidos com medicamentos, stents de nitinol autoexpansíveis e sistemas de modificação de placa dominam o mix de receita. A litotripsia intravascular e a aterectomia são os nichos de dispositivos de crescimento mais rápido, oferecendo soluções para lesões calcificadas que historicamente exigiam cirurgia aberta. Os scaffolds biorreabsorvíveis ganham impulso na doença femoropoplítea complexa, enquanto fios-guia, bainhas e ferramentas adjuntas de fechamento registram demanda de reposição estável. A terapia farmacêutica cresce a um CAGR de 9,88% à medida que indicações mais amplas para agentes antiplaquetários e inibidores de PCSK9 impulsionam a adoção. Protocolos combinados — dispositivos de liberação de medicamentos associados à terapia antiplaquetária dupla — ilustram a convergência de estratégias de dispositivos e medicamentos. Agentes adjuntos como o cilostazol permanecem vitais para o alívio dos sintomas em coortes de claudicação, garantindo que as farmácias se beneficiem ao lado dos fornecedores de dispositivos.

Por Usuário Final: Dominância Hospitalar Enfrenta Desafio dos ASCs

Os hospitais controlaram 65,85% do tamanho do mercado de doença arterial periférica em 2025, capitalizando a infraestrutura adequada para pacientes complexos com comorbidades. Os centros terciários gerenciam bypass de emergência, resgate de acesso para diálise e oclusões multinível que necessitam de abordagens híbridas. Os ASCs são o ambiente de crescimento mais rápido, com CAGR de 9,47%, à medida que a paridade de reembolso melhora e os pacientes preferem ambientes de baixa complexidade. Esses centros se especializam em intervenções femorais ou tibiais simples com alta no mesmo dia, aliviando a pressão sobre os leitos de internação. As clínicas vasculares especializadas se posicionam entre os dois, oferecendo expertise direcionada com integração de imagem e cuidados de feridas. A telessaúde e o monitoramento remoto estendem a supervisão pós-procedimento para os domicílios, criando oportunidades para dispositivos vestíveis conectados e fotografia de feridas guiada por IA. Um ecossistema de hub e spoke emerge assim, equilibrando casos de alta complexidade nos hospitais com procedimentos de volume em nós ambulatoriais.

Por Estágio da Doença: Volume de Claudicação Encontra a Urgência da Isquemia Crítica dos Membros

A claudicação intermitente respondeu por 65,12% da participação do mercado de doença arterial periférica em 2025, pois as revisões das diretrizes incentivaram a terapia endovascular precoce para melhorar a distância de caminhada e a qualidade de vida. O rastreamento duplex de rotina em consultório agora encaminha mais pacientes para os pipelines de intervenção antes que os membros enfrentem risco iminente. A isquemia crítica dos membros gera um CAGR de 8,55% graças a melhores imagens, maior vigilância do pé diabético e mandatos agressivos de salvamento de membros. Os casos de isquemia crítica dos membros geram maior receita por paciente devido ao tratamento multinível e aos produtos adjuntos para feridas. A isquemia aguda dos membros permanece numericamente menor, mas atrai preços premium para kits de trombectomia de plantão e capacidade de terapia intensiva. As vias de cuidado estratificadas por risco visam interceptar claudicantes de alto risco antes da progressão, alinhando-se com contratos baseados em valor que penalizam amputações maiores.

Por Anatomia Tratada: Foco nos Membros Inferiores se Expande para Cima

As artérias dos membros inferiores representaram 78,05% da participação do mercado de doença arterial periférica em 2025, refletindo algoritmos de procedimento consolidados para doenças femoral, poplítea e tibial. O trabalho abaixo do joelho é particularmente dinâmico em populações diabéticas, incentivando o lançamento de balões menores, stents de filamentos finos e cateteres de cruzamento dedicados. Os territórios renal e visceral registram o CAGR mais forte de 9,31%, pois bainhas direcionáveis de próxima geração e imagem avançada abrem ramos abdominais complexos para a terapia endovascular. As intervenções nos membros superiores mantêm volume estável por meio da manutenção do acesso para diálise e casos ocasionais de estenose subclávia. O alargamento anatômico sublinha a maturação das habilidades periféricas entre cardiologistas intervencionistas, radiologistas e cirurgiões vasculares, ampliando a oportunidade endereçável para fornecedores de dispositivos de nicho.

Análise Geográfica

A América do Norte reteve 40,88% da receita global em 2025, apoiada pela cobertura de seguros, ampla infraestrutura de laboratórios de cateterismo e diretrizes clínicas uniformes que favorecem a intervenção precoce. Os pagamentos agrupados do Medicare incentivam resultados de salvamento de membros, levando os hospitais a investir em imagem avançada e salas de operação híbridas. O Canadá oferece cobertura universal, enquanto o setor privado do México e o crescente turismo médico diversificam a demanda regional.

A Ásia-Pacífico exibe um CAGR de 8,43% até 2031, o mais rápido do mundo. A China expande centros cardiovasculares terciários sob a reforma do seguro público, e a demografia envelhecida do Japão sustenta volumes procedimentais estáveis aliados à alta adoção tecnológica. A Índia, embora sensível a custos, representa uma grande população não tratada; as cidades de primeiro nível agora abrigam institutos vasculares dedicados, catalisando a adoção de dispositivos com engenharia de valor. A Austrália e a Coreia do Sul atuam como mercados de referência regionais onde novas tecnologias obtêm primeiro o reembolso.

A Europa mantém expansão modesta sustentada pela cobertura universal de saúde e excelência clínica na Alemanha, França, Itália, Espanha e Reino Unido. A Alemanha lidera as contagens de procedimentos por meio de densas redes hospitalares, enquanto o Reino Unido navega por restrições orçamentárias, mas preserva o acesso baseado em diretrizes. Os países da Europa Oriental modernizam as salas de angiografia, ampliando o potencial de mercado. A harmonização regulatória continua sob o Regulamento de Dispositivos Médicos da UE, mas as vias pós-Brexit introduzem aprovações distintas no Reino Unido, exigindo submissões duplas para acesso em todo o continente.

Cenário Competitivo

A concorrência é moderada, com multinacionais diversificadas competindo com inovadores ágeis. Medtronic, Boston Scientific e Abbott aproveitam presença global de vendas, amplos catálogos de produtos e orçamentos consideráveis de P&D para defender participação. A Stryker moveu-se decisivamente para o espaço com sua aquisição de USD 4,9 bilhões da Inari Medical, visando adjacências em trombectomia e doenças venosas. A Teleflex também se expandiu ao adquirir o portfólio vascular da BIOTRONIK, sinalizando apetite por plataformas completas.

Disruptores emergentes exploram espaços em branco em navegação robótica, imagem guiada por IA e scaffolds biorreabsorvíveis. A Microbot Medical busca comercializar o sistema robótico LIBERTY assim que a aprovação da FDA for finalizada. A Boston Scientific ampliou seu conjunto de ferramentas a laser por meio da aquisição da Bolt Medical e continua a publicar dados de ensaios de suporte, reforçando a confiança dos clínicos. Os depósitos de patentes cobrindo pontas de cateteres de aspiração, químicas de liberação de medicamentos e microcateteres direcionáveis destacam um pipeline de inovação que permanece ativo apesar da crescente intensidade de capital.

O cuidado baseado em valor desloca a concorrência para a superioridade demonstrável de resultados e economias no custo total do cuidado. Os fornecedores que combinam evidências do mundo real, sinergias entre dispositivos e medicamentos e plataformas de acompanhamento digital se posicionam para capturar preferência de formulário à medida que os hospitais racionalizam os painéis de fornecedores. Alianças estratégicas com especialistas em imagem por IA e empresas de cuidados de feridas ilustram o impulso em direção a ofertas de ecossistema em vez de vendas de dispositivos únicos.

Líderes do Setor de Doença Arterial Periférica

Boston Scientific Corporation

Becton, Dickinson and Company,

Medtronic plc

Abbott Laboratories

Edwards Lifesciences Corporation.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Boston Scientific concluiu a aquisição da Bolt Medical, adicionando plataformas avançadas de laser para doença arterial coronária e periférica, pendente de comercialização pela FDA.

- Novembro de 2024: A Philips iniciou um ensaio clínico de um novo dispositivo de tratamento de DAP com o primeiro procedimento bem-sucedido em paciente.

Escopo do Relatório Global do Mercado de Doença Arterial Periférica

De acordo com o escopo do relatório, a doença arterial periférica (DAP) estreita as artérias nas pernas ou nos braços, diminuindo o fluxo sanguíneo para esses membros. Frequentemente decorrente da aterosclerose, a DAP envolve o acúmulo de depósitos gordurosos nas artérias. Os sintomas variam de dor ou cãibras nas pernas durante a atividade até dormência; em casos graves, podem ocorrer úlceras ou feridas que não cicatrizam. A DAP está intimamente associada a outras doenças cardiovasculares e fatores de risco, incluindo diabetes, pressão arterial elevada, colesterol alto e tabagismo.

O mercado de doença arterial periférica é segmentado por tipo de tratamento, usuário final e geografia. Por tipo de tratamento, o mercado é dividido em dispositivos e medicamentos. Por dispositivos, o mercado é segmentado em cateteres balão, dispositivos de modificação de placa, stents, dispositivos de aterectomia, fios-guia e bainhas, e outros dispositivos. O segmento de outros dispositivos inclui dispositivos de enxerto de bypass e dispositivos de alteração do fluxo hemodinâmico. Por medicamentos, o mercado é segmentado em medicamentos redutores de lipídios, medicamentos antiplaquetários, agentes trombolíticos, terapia triplo-H e outros medicamentos. O segmento de outros medicamentos inclui medicamentos reguladores de glicose, inotrópicos e agentes anti-inflamatórios. Por usuário final, o mercado é segmentado em hospitais, clínicas especializadas e centros cirúrgicos ambulatoriais. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (em USD).

| Dispositivos | Cateteres Balão | Balões Revestidos com Medicamentos |

| Balões Simples | ||

| Dispositivos de Modificação de Placa | ||

| Stents | Stents de Liberação de Medicamentos | |

| Stents de Metal Puro | ||

| Scaffolds Biorreabsorvíveis | ||

| Dispositivos de Aterectomia | ||

| Fios-Guia e Bainhas | ||

| Enxertos de Bypass e Alteração do Fluxo Hemodinâmico | ||

| Medicamentos | Agentes Redutores de Lipídios | |

| Agentes Antiplaquetários | ||

| Anticoagulantes e Trombolíticos | ||

| Vasodilatadores | ||

| Outros Medicamentos Adjuntos | ||

| Hospitais |

| Clínicas Vasculares Especializadas |

| Centros Cirúrgicos Ambulatoriais |

| Ambientes de Cuidados Domiciliares e Telessaúde |

| Claudicação Intermitente |

| Isquemia Crítica dos Membros |

| Isquemia Aguda dos Membros |

| Artérias dos Membros Inferiores |

| Artérias dos Membros Superiores |

| Artérias Renais e Viscerais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Tratamento | Dispositivos | Cateteres Balão | Balões Revestidos com Medicamentos |

| Balões Simples | |||

| Dispositivos de Modificação de Placa | |||

| Stents | Stents de Liberação de Medicamentos | ||

| Stents de Metal Puro | |||

| Scaffolds Biorreabsorvíveis | |||

| Dispositivos de Aterectomia | |||

| Fios-Guia e Bainhas | |||

| Enxertos de Bypass e Alteração do Fluxo Hemodinâmico | |||

| Medicamentos | Agentes Redutores de Lipídios | ||

| Agentes Antiplaquetários | |||

| Anticoagulantes e Trombolíticos | |||

| Vasodilatadores | |||

| Outros Medicamentos Adjuntos | |||

| Por Usuário Final | Hospitais | ||

| Clínicas Vasculares Especializadas | |||

| Centros Cirúrgicos Ambulatoriais | |||

| Ambientes de Cuidados Domiciliares e Telessaúde | |||

| Por Estágio da Doença | Claudicação Intermitente | ||

| Isquemia Crítica dos Membros | |||

| Isquemia Aguda dos Membros | |||

| Por Anatomia Tratada | Artérias dos Membros Inferiores | ||

| Artérias dos Membros Superiores | |||

| Artérias Renais e Viscerais | |||

| Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | CCG | ||

| África do Sul | |||

| Restante do Oriente Médio e África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de doença arterial periférica?

O tamanho do mercado de doença arterial periférica atingiu USD 5,93 bilhões em 2026 e está previsto para alcançar USD 8,49 bilhões até 2031.

Qual segmento detém a maior participação do mercado de doença arterial periférica?

Os dispositivos dominam com 65,02% da receita de 2025, refletindo a preferência generalizada pela revascularização minimamente invasiva.

Qual ambiente de usuário final está crescendo mais rapidamente para procedimentos de DAP?

Os centros cirúrgicos ambulatoriais estão se expandindo a um CAGR de 9,47%, pois o reembolso favorável e a alta no mesmo dia incentivam o tratamento ambulatorial.

Qual região apresenta a maior taxa de crescimento no mercado de doença arterial periférica?

A Ásia-Pacífico registra o CAGR regional mais rápido de 8,43% até 2031, devido à crescente prevalência do diabetes e à expansão do acesso à saúde.

Como os avanços tecnológicos estão moldando o setor de doença arterial periférica?

Avanços como a litotripsia intravascular, balões revestidos com medicamentos para doenças abaixo do joelho e sistemas de navegação robótica estão melhorando o sucesso dos procedimentos e ampliando os grupos de pacientes tratáveis.

Página atualizada pela última vez em: