Tamanho e Participação do Mercado de Dispositivos de Fechamento Vascular

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.56% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Fechamento Vascular por Mordor Intelligence

O tamanho do mercado de dispositivos de fechamento vascular foi avaliado em USD 1,77 bilhão em 2025 e estima-se que cresça de USD 1,89 bilhão em 2026 para atingir USD 2,59 bilhões até 2031, a um CAGR de 6,56% durante o período de previsão (2026-2031). A crescente complexidade dos procedimentos de substituição transcateter de válvula aórtica (TAVR), reparo endovascular de aneurisma (EVAR), neurointervenções e casos periféricos complexos posiciona o fechamento vascular como uma etapa indispensável na terapia endovascular contemporânea. A preferência dos compradores está se afastando da compressão manual, pois sítios de acesso de grande calibre de até 25 Fr exigem hemostasia previsível, e as altas no mesmo dia exigem deambulação rápida. O crescimento dos volumes ambulatoriais, a adoção de terapias minimamente invasivas para pacientes idosos de alto risco e a expansão do reembolso para cuidados ambulatoriais estão reforçando o argumento de negócio para o fechamento baseado em dispositivos. O impulso de inovação é mais forte em materiais bioabsorvíveis e designs de implantes de grande calibre que encurtam o tempo de implantação e eliminam a variabilidade do operador. Concomitantemente, as bandas de compressão específicas para acesso radial abordam a migração do procedimento da via femoral para a radial, garantindo que o mercado de dispositivos de fechamento vascular continue a evoluir em vez de estagnar.

Principais Conclusões do Relatório

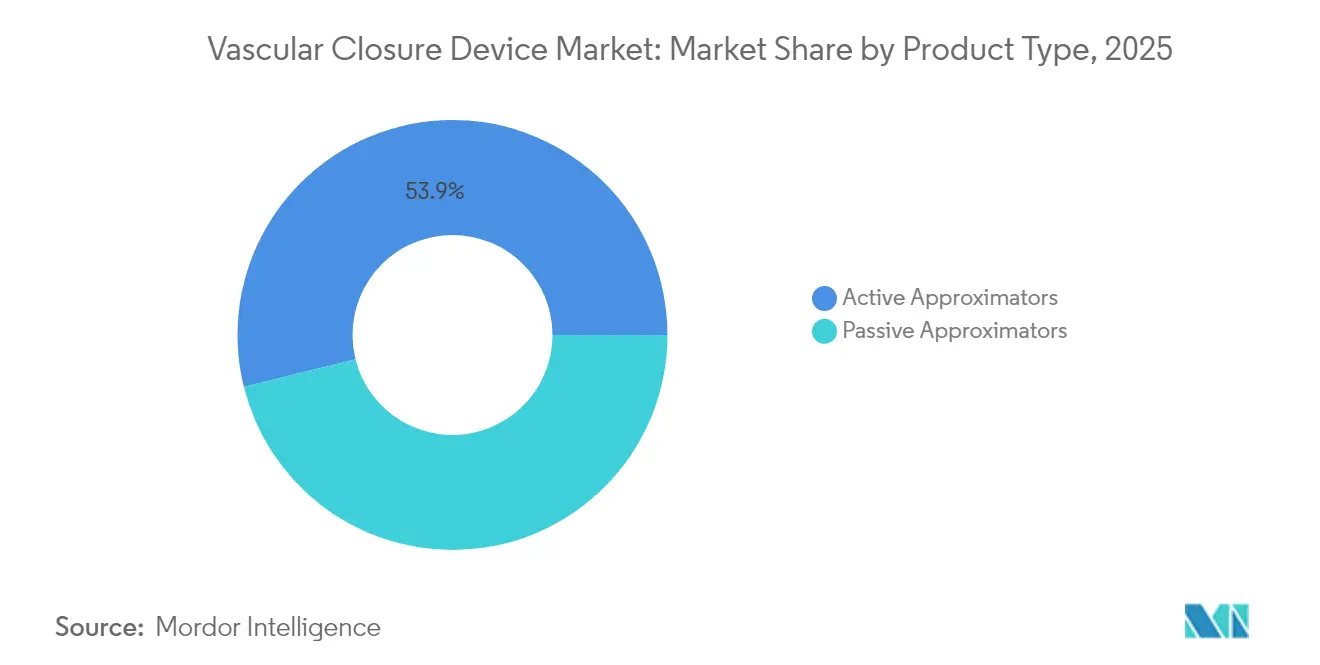

- Por tipo de produto, os aproximadores ativos lideraram com 53,89% de participação na receita em 2025; os aproximadores passivos devem expandir a um CAGR de 8,12% até 2031.

- Por composição de material, os sistemas à base de colágeno detinham 50,78% da participação do mercado de dispositivos de fechamento vascular em 2025, enquanto as soluções de sutura e filamento avançam a um CAGR de 8,6% até 2031.

- Por modo de acesso, os sítios femorais ≤8 Fr representaram 60,72% do tamanho do mercado de dispositivos de fechamento vascular em 2025; os sítios femorais de grande calibre ≥12 Fr representam o segmento de crescimento mais rápido, crescendo a um CAGR de 7,84% até 2031.

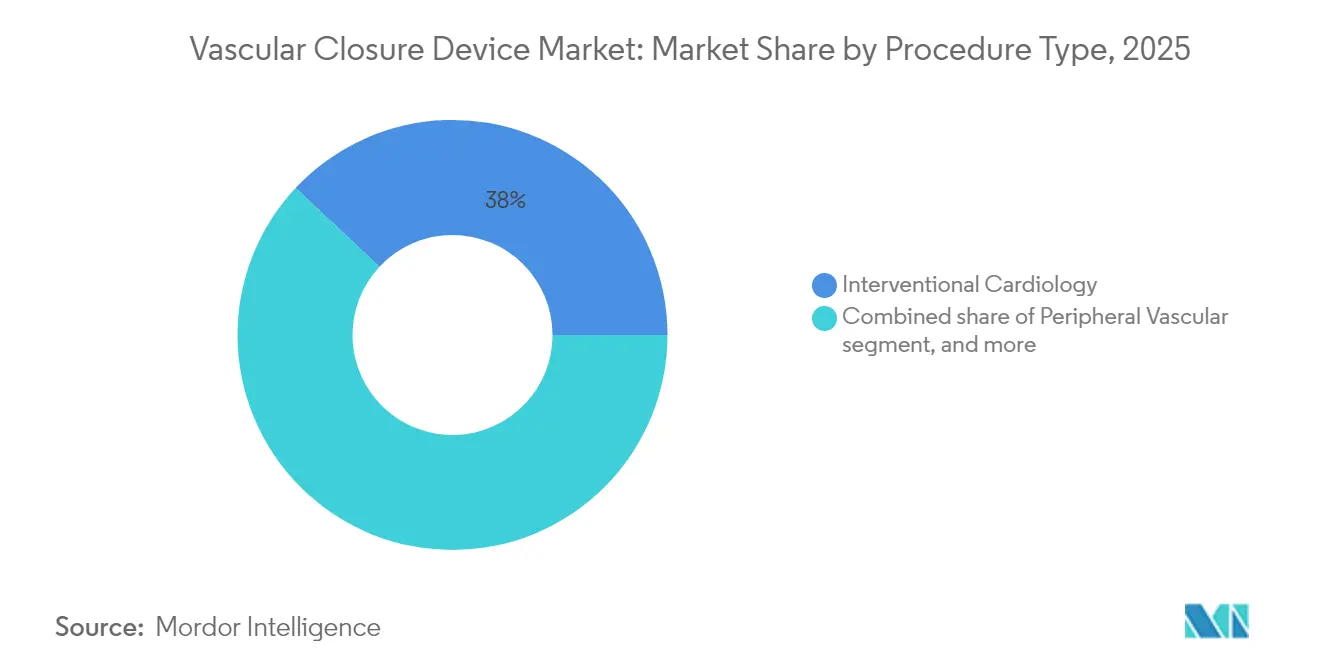

- Por procedimento, a cardiologia intervencionista comandou 38,02% da participação do tamanho do mercado de dispositivos de fechamento vascular em 2025, enquanto os procedimentos neurovasculares registram o CAGR projetado mais alto de 9,12% até 2031.

- Por usuário final, os hospitais capturaram 55,12% da participação do mercado de dispositivos de fechamento vascular em 2025; os laboratórios de cateterização e os centros vasculares ambulatoriais devem expandir a um CAGR de 9,18% até 2031.

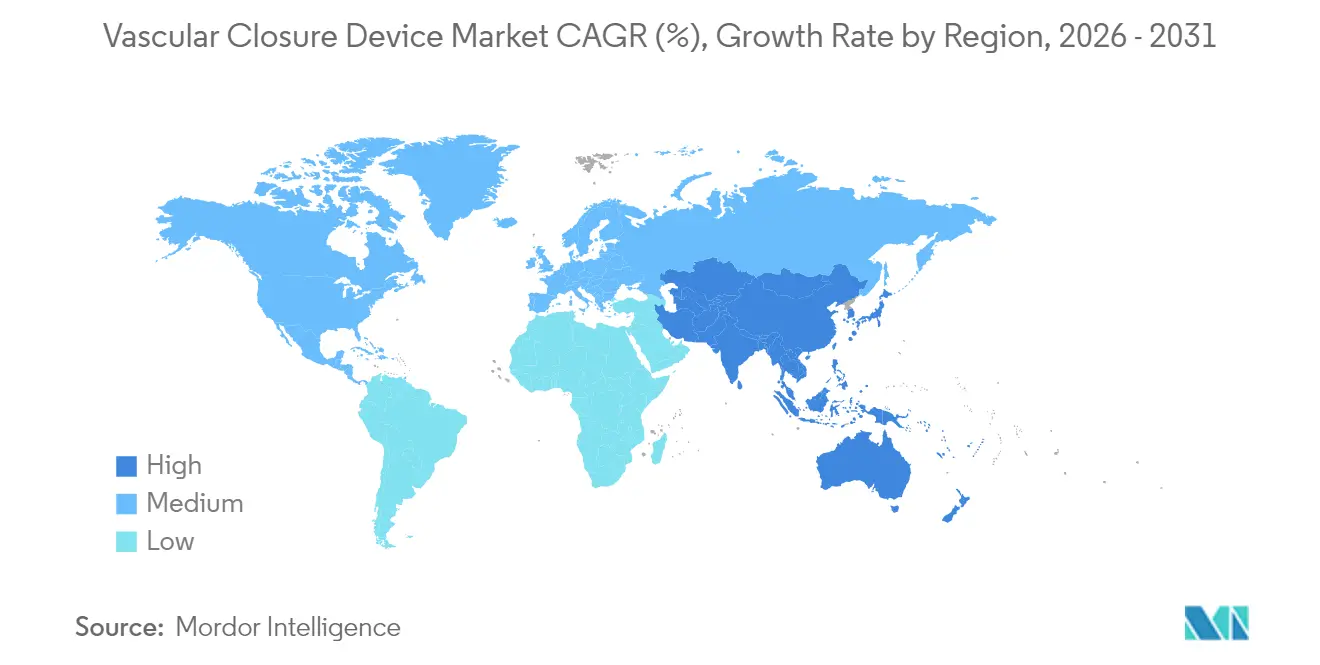

- Por geografia, a América do Norte detinha 42,30% da participação na receita em 2025; a Ásia-Pacífico deve registrar o CAGR mais rápido de 7,6% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos de Fechamento Vascular

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos procedimentos relacionados à cateterização | +1.8% | Global, concentrado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescente preferência por intervenções minimamente invasivas | +1.2% | Global, liderado por mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Mudança para acesso radial em ICP e eletrofisiologia | +0.9% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Envelhecimento da população ampliando os volumes de tratamento de DCV | +1.5% | Global, mais pronunciado na Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Expansão de TAVR/EVAR de grande calibre impulsionando a demanda por dispositivos de fechamento vascular de próxima geração | +1.1% | América do Norte e Europa, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Incentivos de reembolso para alta ambulatorial e no mesmo dia | +0.7% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Procedimentos Relacionados à Cateterização

As contagens de procedimentos aumentaram à medida que as indicações para intervenções coronárias percutâneas, reparo cardíaco estrutural e revascularização periférica complexa se ampliam. A Abbott confirmou que os produtos de fechamento vascular foram um contribuidor fundamental para o crescimento de 12,5% na receita de dispositivos médicos no primeiro trimestre de 2025, refletindo a ligação direta entre os volumes do sítio de acesso e a demanda por dispositivos. Os casos de trombectomia mecânica e eletrofisiologia de alta bainha produzem múltiplos sítios de punção por paciente, levando os operadores a sistemas de fechamento que gerenciam tamanhos variados de vasos com resultados consistentes. Estudos como o AMBULATE demonstraram uma redução de 54% no tempo até a deambulação quando o sistema VASCADE MVP substituiu a compressão manual, ressaltando os ganhos de fluxo de trabalho[1]H. Patel et al., "AMBULATE Trial," Journal of the American College of Cardiology, jacc.org. Em conjunto, essas dinâmicas posicionam o crescimento do volume de procedimentos como um catalisador persistente para o mercado de dispositivos de fechamento vascular.

Crescente Preferência por Intervenções Minimamente Invasivas

Hospitais e centros ambulatoriais favorecem o cuidado minimamente invasivo para reduzir o tempo de internação, diminuir o risco de infecção e melhorar a satisfação do paciente. A Heart Rhythm Society e o American College of Cardiology endossam a alta no mesmo dia após ablação intracardíaca quando a hemostasia venosa segura é alcançada, vinculando diretamente o desempenho do fechamento ao fluxo de trabalho. O salto de 15,6% na receita da Terumo em sua Cardiac & Vascular Company está alinhado com essa mudança macro e ilustra como ferramentas de fechamento robustas aceleram a adoção de terapias baseadas em cateter. As melhorias na navegação por imagem ampliam ainda mais o escopo das lesões tratáveis por meio de pequenas punções, ampliando a dependência de soluções do mercado de dispositivos de fechamento vascular que selam o acesso de forma rápida e previsível.

Envelhecimento da População Ampliando os Volumes de Tratamento Cardiovascular

Até 2040, indivíduos com ≥65 anos representarão 22% da população, aumentando a prevalência de doenças cardíacas estruturais e doenças arteriais periféricas. Coortes de idosos frequentemente requerem intervenções em múltiplos sítios e apresentam desafios de coagulação que favorecem o fechamento baseado em dispositivos em detrimento da pressão manual prolongada. A rápida adoção no Japão da oclusão percutânea do apêndice atrial esquerdo após a aprovação do WATCHMAN ilustra como a morbidade impulsionada pela idade expande a demanda por produtos do mercado de dispositivos de fechamento vascular adaptados a vasos frágeis. A pressão demográfica é duradoura e geograficamente universal, proporcionando aos fornecedores uma trajetória de crescimento sustentável.

Expansão de TAVR/EVAR de Grande Calibre Impulsionando a Demanda por Dispositivos de Próxima Geração

As arteriotomias de grande calibre de 10 Fr a 25 Fr são agora comuns em TAVR e EVAR. O dispositivo MANTA da Teleflex e o InSeal VCD alcançaram resultados clínicos favoráveis no fechamento de punções de até 25 Fr, abordando lacunas deixadas pelas tecnologias de plug legadas. Com o volume global de procedimentos TAVR crescendo em direção a 300.000 anuais, os hospitais buscam plataformas de fechamento que eliminem a dissecção cirúrgica, encurtem o tempo de rotatividade e reduzam eventos hemorrágicos. Os fabricantes com ofertas comprovadas de grande calibre, portanto, ocupam um nicho premium dentro do mercado mais amplo de dispositivos de fechamento vascular.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo dos dispositivos de fechamento vascular avançados versus compressão manual | −1.3% | Global; mais pronunciado em mercados sensíveis ao preço | Médio prazo (2-4 anos) |

| Complicações relacionadas a dispositivos e recalls de produtos | −0.8% | Global; com maior foco regulatório em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Longos ciclos de aprovação para polímeros bioabsorvíveis | −0.6% | Europa e Estados Unidos | Médio prazo (2-4 anos) |

| Canibalização por bandas de compressão radial de baixo custo | −0.4% | Global; especialmente em centros com alta adoção de acesso radial | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo dos Dispositivos de Fechamento Vascular Avançados Versus Compressão Manual

Uma única unidade de fechamento frequentemente tem preço entre USD 200 e USD 250, em contraste com o custo de material insignificante da compressão manual. Embora os sistemas de alta renda justifiquem os gastos por meio de economias de tempo de pessoal, muitos mercados emergentes ainda dependem da pressão manual para conter os orçamentos. As compras baseadas em valor estão gradualmente se deslocando para a economia total do episódio, mas a escassez de capital mantém a sensibilidade ao preço elevada, especialmente onde os volumes de cateter estão apenas agora escalando. Os fabricantes estão respondendo com linhas de produtos em camadas e dossiês de reembolso direcionados que destacam a redução das horas de enfermagem e internações mais curtas.

Complicações Relacionadas a Dispositivos e Recalls de Produtos

Eventos de segurança minam a confiança dos médicos e desencadeiam escrutínio regulatório. O recall Classe I da FDA da plataforma de embolização Pipeline Vantage da Medtronic em março de 2025 envolveu 7.820 dispositivos e reacendeu o debate sobre a complexidade da implantação[2]U.S. Food and Drug Administration, "Medical Device Recall: Pipeline Vantage," fda.gov. A Philips também retirou seu Sistema Endovascular Tack devido a preocupações com aposição incompleta da parede, reforçando a vigilância em aplicações de fechamento neurovascular. Embora eventos adversos graves sejam estatisticamente raros, a publicidade em torno de qualquer ação Classe I pode desacelerar as curvas de adoção. A educação contínua dos operadores, os refinamentos de design e a vigilância pós-comercialização são fundamentais para sustentar o crescimento no mercado de dispositivos de fechamento vascular.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Aproximadores Ativos Permanecem como o Principal Recurso

Os aproximadores ativos controlaram 53,89% do mercado de dispositivos de fechamento vascular em 2025. Essa liderança deriva de seus mecanismos mediados por sutura ou baseados em clipe que travam as arteriotomias imediatamente, permitindo que pacientes anticoagulados ou de grande calibre deambulem em poucas horas. O Perclose ProGlide da Abbott ilustra a força da categoria ao oferecer 100% de sucesso procedural em múltiplos estudos de alta bainha. Os hospitais valorizam o fechamento determinístico que esses dispositivos proporcionam, particularmente quando a anticoagulação intraprocedural é obrigatória.

Os aproximadores passivos ocupam uma base menor, mas estão impulsionando o crescimento a um CAGR de 8,12% até 2031. Sistemas de plug, patch e selante, como o VASCADE MVP da Haemonetics, encurtam a implantação para um único empurrão, reduzindo a fluoroscopia e a fadiga do operador. O estudo AMBULATE confirmou uma redução de 54% no tempo até a deambulação, demonstrando dividendos de fluxo de trabalho que ressoam com programas ambulatoriais. A técnica simplificada reduz as barreiras de treinamento, aumentando a adoção em centros de volume médio. À medida que as pressões regulatórias favorecem a alta no mesmo dia, os aproximadores passivos estão posicionados para expandir sua contribuição ao mercado de dispositivos de fechamento vascular.

Por Composição de Material: Polímeros Bioabsorvíveis Desafiam a Dominância do Colágeno

Os plugs de colágeno mantiveram 50,78% de participação em 2025, refletindo três décadas de familiaridade clínica. O Angio-Seal VIP da Terumo emprega uma esponja de colágeno, uma âncora de polímero e uma sutura que coletivamente se reabsorvem em 90 dias, oferecendo cicatrização vascular previsível. Os médicos valorizam a matriz rica em trombina do colágeno, que acelera a formação de coágulos especialmente em pacientes anticoagulados.

Os dispositivos de sutura e filamento construídos com ácido poliglicólico, polietilenoglicol ou polímeros proprietários estão avançando a um CAGR de 8,6%. O PerQseal Elite da Vivasure é totalmente bioabsorvível e projetado para bainhas TAVR de 14-22 Fr, eliminando material estrangeiro retido e artefatos de imagem. As inovações em polímeros fornecem cinéticas de degradação personalizadas, permitindo segurança de grande calibre sem implantes permanentes. Os sistemas metálicos baseados em clipe permanecem um nicho para casos em que marcadores radiopacos auxiliam no acompanhamento por imagem. A diversificação de materiais reforça a diferenciação competitiva dentro do mercado de dispositivos de fechamento vascular.

Por Modo de Acesso: A Inovação de Grande Calibre Rouba os Holofotes

O acesso femoral ≤8 Fr continua a dominar com 60,72% do tamanho do mercado de dispositivos de fechamento vascular em 2025. Dispositivos estabelecidos como o StarClose da Abbott e o ExoSeal da Cordis oferecem hemostasia reproduzível para ICP e angiografia diagnóstica, sustentando a demanda apesar da penetração radial. No entanto, a adoção radial já reduziu a participação nos casos femorais de baixa bainha e gerou um mercado paralelo de compressão radial.

O acesso femoral de grande calibre ≥12 Fr está expandindo a um CAGR de 7,84% com base em TAVR, EVAR e suporte circulatório mecânico. O MANTA da Teleflex e o patch InSeal fecham arteriotomias de 10-25 Fr em uma única etapa, eliminando dissecções cirúrgicas enquanto atendem a critérios rigorosos de sangramento em idosos anticoagulados. O acesso radial mantém utilidade para estudos diagnósticos, mas gera receita incremental limitada para o mercado de dispositivos de fechamento vascular porque bandas de compressão de baixo custo são suficientes.

Por Tipo de Procedimento: O Impulso Neurovascular Supera a Cardiologia

A cardiologia intervencionista detinha 38,02% da participação do tamanho do mercado de dispositivos de fechamento vascular em 2025. A ICP de oclusão total crônica, o stenting de tronco principal esquerdo e a ablação septal alcoólica fornecem volume sustentado, embora o acesso radial limite o uso de dispositivos femorais. O crescimento dentro da cardiologia depende de terapias cardíacas estruturais, como a oclusão do apêndice atrial esquerdo, que continuam a exigir acesso femoral e favorecem soluções de grande calibre.

A intervenção neurovascular é a fatia de crescimento mais rápido, a um CAGR de 9,12%. Os volumes de trombectomia mecânica estão aumentando porque a detecção precoce de AVC encontra suporte de diretrizes para a recuperação endovascular de coágulos. O divertor de fluxo Tubridge obteve 100% de sucesso na implantação em avaliação multicêntrica chinesa, validando a eficácia do procedimento e elevando a demanda por fechamento. O acesso vascular para trabalho neuro tipicamente envolve bainhas femorais de 6-9 Fr, um ponto ideal tanto para aproximadores ativos quanto passivos. A ablação por eletrofisiologia adiciona outro vetor, onde os dispositivos de fechamento venoso reduzem o repouso no leito de seis horas para duas, melhorando a satisfação do paciente.

Por Usuário Final: Centros Ambulatoriais Capturam Espaço para Expansão

Os hospitais continuaram como o principal grupo de clientes com 55,12% da participação do mercado de dispositivos de fechamento vascular em 2025. Eles se beneficiam de imagem 24/7, suporte cirúrgico e acordos de volume que incentivam a aquisição em pacote. Os centros terciários cada vez mais transferem casos eletivos de rotina para satélites ou centros ambulatoriais para preservar os recursos de UTI para cuidados complexos.

Os laboratórios de cateterização e os centros vasculares ambulatoriais crescerão 9,18% ao ano à medida que os pagadores reembolsam a alta no mesmo dia e os pacientes valorizam a rotatividade rápida. O CMS introduziu códigos C adicionais reconhecendo ajustes de complexidade, recompensando diretamente as instalações que alcançam hemostasia rápida e mobilização precoce [3]"NMPA Annual Report on Innovative Devices 2023," Hankun Law, hankunlaw.com. Salas de recuperação prontas para telemetria, linhas de serviço de custo fixo e proporções enxutas de enfermagem tornam os centros cirúrgicos ambulatoriais arenas ideais para dispositivos que garantem fechamento previsível, impulsionando o mercado de dispositivos de fechamento vascular.

Análise Geográfica

A América do Norte, com 42,30% de participação, permanece o maior constituinte regional do mercado de dispositivos de fechamento vascular. Altas taxas de procedimentos per capita, adoção precoce de tecnologia e estruturas robustas de reembolso sustentam a liderança. A FDA concedeu autorização 510(k) para o dispositivo de fechamento venoso MYNX CONTROL da Cordis em 2024, enfatizando o papel da região como principal porta de entrada para sistemas de próxima geração. Não obstante os recalls, a América do Norte mantém a confiança dos médicos por meio de treinamento estruturado e vigilância pós-comercialização rápida.

A Ásia-Pacífico registra o CAGR mais rápido de 7,6% até 2031, impulsionada pela expansão da infraestrutura de saúde, investimento governamental em cuidados cardiovasculares e uma população envelhecida predisposta a doenças estenóticas e valvulares. A Administração Nacional de Produtos Médicos da China aceitou 61 dossiês de dispositivos inovadores em 2023, sinalizando a aceleração do processamento regulatório para fornecedores locais e estrangeiros. O crescimento de dois dígitos na receita cardiovascular da Terumo e a aprovação do VitaFlow Liberty TAVI da MicroPort CardioFlow no início de 2025 confirmam a demanda regional vibrante. Embora a sensibilidade ao custo dos dispositivos persista, a expansão dos seguros privados e do financiamento público melhora a acessibilidade.

A Europa mantém uma expansão constante, embora mais lenta, em meio à transição para o marco regulatório de Regulamentação de Dispositivos Médicos. As marcações CE concedidas ao Angio-Seal VIP da Terumo e ao PerQseal Elite da Vivasure sob o RDM atestam a adaptabilidade dos fabricantes. A penetração radial nos centros continentais é maior do que na América do Norte, moderando os volumes de fechamento femoral, mas o crescimento em programas cardíacos estruturais de grande calibre contrabalança a atrito. As pressões econômicas no sul da Europa restringem a adoção de dispositivos premium, mas as redes do norte da Europa compensam com inovação em procedimentos, sustentando o mercado de dispositivos de fechamento vascular.

Cenário Competitivo

Os líderes estabelecidos Abbott, Terumo e Medtronic ancoram o mercado de dispositivos de fechamento vascular com portfólios amplos, conjuntos de dados de segurança de vários anos e presença global de vendas. A Abbott aproveita as plataformas combinadas de fechamento vascular, coronária e cardíaca estrutural para venda cruzada em suítes híbridas, enquanto a Terumo alinha as vendas do Angio-Seal com sua franquia de fio-guia intervencionista. A Medtronic busca sinergia neurovascular, embora seu recall do Pipeline Vantage em março de 2025 ressalte o risco de execução.

Os especialistas Haemonetics e Vivasure conquistam nichos por meio de diferenciação tecnológica. A Haemonetics estende as capacidades do VASCADE MVP para bainhas venosas maiores para ablação complexa, refletindo inovação personalizada. O PerQseal bioabsorvível da Vivasure responde diretamente às necessidades não atendidas de fechamento de grande calibre em TAVR, criando uma proposta de valor única para programas cardíacos estruturais. A Cordis compete no acesso radial com a banda ZEPHYR e complementa as soluções femorais com o ExoSeal, demonstrando versatilidade.

A consolidação estratégica remodela as fronteiras. A aquisição de USD 4,9 bilhões da Inari pela Stryker adiciona trombectomia venosa e estabelece uma plataforma para futuras sinergias de fechamento, enquanto a Teleflex fechou um acordo de EUR 760 milhões pelos ativos vasculares da Biotronik para expandir sua presença de grande calibre. Os novos entrantes focam em ciência de polímeros e mecânica de implantação inteligente em vez de escala, apostando no desejo dos hospitais por ganhos de desempenho baseados em evidências. A concorrência agora depende menos do preço e mais da facilidade de uso, mobilidade pós-procedimento e conformidade regulatória, sustentando uma rivalidade saudável em todo o mercado de dispositivos de fechamento vascular.

Líderes do Setor de Dispositivos de Fechamento Vascular

Abbott Laboratories

Cardiva Medical Inc.

Terumo Corporation

Biotronik SE & Co. KG

Cardinal Health, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Vivasure Medical recebeu a marcação CE para o PerQseal Elite, a primeira plataforma de fechamento arterial de grande calibre totalmente bioabsorvível.

- Fevereiro de 2025: A Stryker concluiu a aquisição da Inari Medical por USD 4,9 bilhões, entrando em mercados periféricos de alto crescimento.

- Fevereiro de 2025: A Teleflex adquiriu o negócio de intervenção vascular da Biotronik por EUR 760 milhões para ampliar sua linha de cardiologia intervencionista.

- Janeiro de 2025: A MicroPort CardioFlow obteve aprovação da NMPA para o sistema VitaFlow Liberty Flex TAVI com entrega motorizada.

- Abril de 2024: A Haemonetics lançou o VASCADE MVP XL nos Estados Unidos, oferecendo maior volume de colágeno para bainhas venosas de 10-12 Fr.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo trata o mercado de dispositivos de fechamento vascular como todos os dispositivos estéreis de uso único especificamente projetados para selar punções arteriais ou venosas criadas durante procedimentos diagnósticos ou intervencionistas percutâneos. Os produtos cobertos incluem aproximadores ativos (sutura, clipe, grampo), sistemas passivos de plug ou selante e soluções de grande calibre utilizadas após TAVR e EVAR. A análise acompanha o valor gerado pelas vendas originais de dispositivos para hospitais, laboratórios de cateterização e centros cirúrgicos ambulatoriais em 20 países principais.

Exclusão do escopo: almofadas hemostáticas, bandas de compressão e acessórios de compressão manual não são contabilizados porque não criam uma vedação intraluminal.

Visão Geral da Segmentação

- Por Tipo de Produto

- Aproximadores Ativos

- Dispositivos Baseados em Clipe

- Dispositivos Baseados em Sutura

- Dispositivos Baseados em Plug

- Aproximadores Passivos

- Almofadas e Patches Hemostáticos

- Dispositivos de Compressão

- Aproximadores Ativos

- Por Composição de Material

- À Base de Colágeno

- À Base de PEG/Polímero

- À Base de Sutura/Filamento

- À Base de Clipe Metálico

- Por Modo de Acesso

- Acesso Femoral

- Femoral de Grande Calibre

- Acesso Radial

- Outro Modo de Acesso

- Por Tipo de Procedimento

- Cardiologia Intervencionista

- Vascular Periférico

- Neurovascular

- Coração Estrutural/TAVR

- Eletrofisiologia

- Por Usuário Final

- Hospitais

- Centros Cirúrgicos Ambulatoriais

- Laboratórios de Cateterização e Centros Vasculares Ambulatoriais

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Foram realizadas entrevistas com cardiologistas, radiologistas intervencionistas e gerentes de aquisições na América do Norte, Europa e Ásia-Pacífico. Nossa equipe utilizou essas chamadas para validar a preferência por plug em protocolos de alta no mesmo dia, avaliar a pressão de preços de organizações de compras em grupo e ajustar as curvas de penetração para dispositivos de grande calibre que entram nos fluxos de trabalho de TAVR. Os insights foram combinados com uma breve pesquisa online com enfermeiros de laboratório de cateterização sobre os limites de tempo até a deambulação.

Pesquisa Documental

Começamos mapeando os volumes de procedimentos e as divisões de sítios de acesso a partir de conjuntos de dados abertos, como o NCDR do American College of Cardiology, resumos do EuroPCR, auditorias da Japan Circulation Society e registros nacionais de cateterização. Os embarques de unidades de dispositivos foram aproximados usando códigos de importação-exportação (HS 901890) disponíveis por meio do UN Comtrade e Volza, e depois verificados em relação a relatórios anuais e 10-Ks. As meta-análises de resultados clínicos publicadas em periódicos como JACC e EuroIntervention refinaram as premissas sobre as taxas de adoção de fechamento radial versus femoral. Para dimensionar os gastos hospitalares, referenciamos os preços médios de venda relatados nos arquivos de sinistros da Parte B do Medicare e nos avisos de licitação compilados pela Tenders Info. D&B Hoovers e Dow Jones Factiva forneceram divisões de receita complementares em nível de empresa. Essas fontes ilustram, mas não esgotam, o material documental consultado; dados públicos e de assinatura adicionais informaram ainda mais o trabalho.

Dimensionamento de Mercado e Previsão

Os analistas da Mordor aplicaram uma reconstrução de cima para baixo que começa com as contagens de procedimentos coronários, periféricos e neurovasculares, seguidas pelas participações de sítios de acesso e pelas proporções de dispositivos por procedimento. Os resultados foram então testados com selecionadas consolidações de baixo para cima das receitas dos fornecedores e verificações de canal. As principais variáveis modeladas incluem o crescimento da ICP, a mudança para o acesso radial, a expansão do volume de TAVR, a erosão do preço médio de venda e a adoção hospitalar de alta no mesmo dia. A regressão multivariada em relação a indicadores macroeconômicos (envelhecimento da população, prevalência de hipertensão, capacidade de laboratório de cateterização) sustenta a previsão de 2025-2030, enquanto a análise de cenários captura choques de reembolso ou recall. As lacunas de dados nas estimativas de baixo para cima foram suavizadas usando médias móveis ponderadas ancoradas em tendências de embarque verificadas.

Validação de Dados e Ciclo de Atualização

Cada modelo de rascunho passa por uma revisão de três camadas: analista, líder sênior de domínio e equipe de qualidade, antes da aprovação. Variações superiores a ±5% em relação aos padrões históricos acionam o recontato com as fontes primárias. Atualizamos o conjunto de dados anualmente e emitimos revisões intermediárias se eventos materiais (por exemplo, recall em massa, sucesso em estudo clínico fundamental) distorcerem a linha de base.

Por Que Nossa Linha de Base de Dispositivos de Fechamento Vascular Garante Confiabilidade

As estimativas publicadas frequentemente divergem porque as empresas selecionam diferentes combinações de produtos, assumem erosão de preços variada ou atualizam em cadências irregulares.

Os principais fatores de lacuna aqui incluem: alguns editores incorporam almofadas de hemostasia externa ao valor de mercado, outros extrapolam receitas de pequenas amostras hospitalares e alguns projetam quedas agressivas de preços de plug sem validar com gerentes de compras. A definição de escopo da Mordor, a modelagem de rota dupla e a atualização anual moderam tais variações.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 1,77 B (2025) | ||

| USD 1,74 B (2024) | Consultoria Global A | Exclui dispositivos de grande calibre e aplica preço médio de venda uniforme entre regiões |

| USD 1,56 B (2024) | Periódico Comercial B | Utiliza pesquisa hospitalar limitada, sem ajuste para adoção radial |

| USD 1,96 B (2024) | Consultoria Regional C | Agrupa auxiliares de compressão manual, inflando a base com categorias mistas de dispositivos |

Em conjunto, a comparação mostra que nossa seleção disciplinada de escopo e o mapeamento transparente de variáveis fornecem uma linha de base equilibrada e reproduzível na qual os tomadores de decisão podem confiar.

Principais Perguntas Respondidas no Relatório

Com que velocidade o mercado de dispositivos de fechamento vascular deve crescer entre 2026 e 2031?

O mercado deve expandir a um CAGR de 6,56%, passando de USD 1,89 bilhão em 2026 para USD 2,59 bilhões até 2031.

Qual região apresenta o maior potencial de crescimento?

A Ásia-Pacífico lidera a expansão com um CAGR previsto de 7,6%, impulsionada pela modernização da saúde, aceleração regulatória e demografia envelhecida.

Qual categoria de produto domina atualmente o setor?

Os aproximadores ativos detêm 53,89% da participação na receita devido à sua hemostasia imediata e adequação para procedimentos complexos de grande calibre.

Por que os sistemas de fechamento de grande calibre estão ganhando força?

O aumento de TAVR e EVAR produz punções de até 25 Fr que os plugs tradicionais não conseguem selar, impulsionando a demanda por dispositivos como o MANTA da Teleflex que fixam grandes arteriotomias com segurança.

Como as tendências de reembolso ambulatorial influenciam a seleção de dispositivos?

Os novos códigos do CMS recompensam a alta no mesmo dia, portanto os centros priorizam ferramentas de fechamento que alcançam hemostasia rápida e deambulação precoce, deslocando as compras para sistemas de alta eficácia.

Quais preocupações de segurança existem em relação aos dispositivos de fechamento vascular?

Embora as taxas de complicações sejam baixas, recalls como a ação Classe I da FDA sobre o Pipeline Vantage da Medtronic destacam a necessidade de refinamento contínuo do design e treinamento dos operadores.

Página atualizada pela última vez em: