Tamanho e Participação do Mercado de Stents Biodegradáveis

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

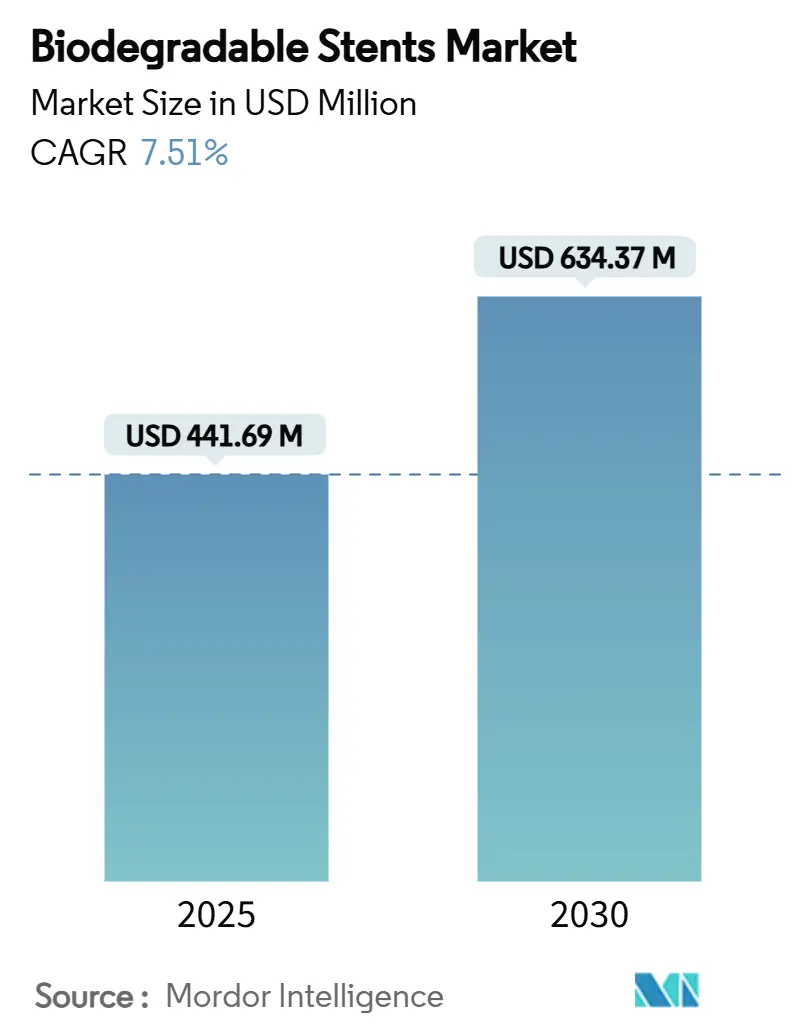

| Tamanho do Mercado (2025) | 441.69 Milhões de dólares |

| Tamanho do Mercado (2030) | 634.37 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.51% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Stents Biodegradáveis por Mordor Intelligence

O tamanho do mercado de stents biodegradáveis atingiu USD 441,69 milhões em 2025 e está previsto para avançar para USD 634,37 milhões até 2030, registrando um CAGR de 7,51% durante o período. O incentivo regulatório, os avanços na ciência de polímeros e ligas de magnésio, e a crescente prevalência de doenças cardiovasculares entre adultos mais velhos se combinaram para tornar os scaffolds temporários e totalmente reabsorvíveis uma alternativa atraente aos implantes metálicos permanentes. Hospitais e centros cirúrgicos ambulatoriais agora veem a tecnologia reabsorvível como uma forma de reduzir complicações ao longo da vida, enquanto os médicos valorizam a flexibilidade de tratamento preservada para intervenções futuras. Os principais fabricantes estão ampliando a capacidade de produção de lactídeo de alta pureza e magnésio para evitar gargalos no fornecimento, e os adotantes iniciais estão documentando resultados favoráveis no mundo real que aceleram ainda mais a confiança clínica. Em conjunto, esses fatores colocam o mercado de stents biodegradáveis em uma trajetória ascendente constante, à medida que os aprimoramentos de plataforma abordam a resistência mecânica, a capacidade de entrega e o controle de degradação.

Principais Conclusões do Relatório

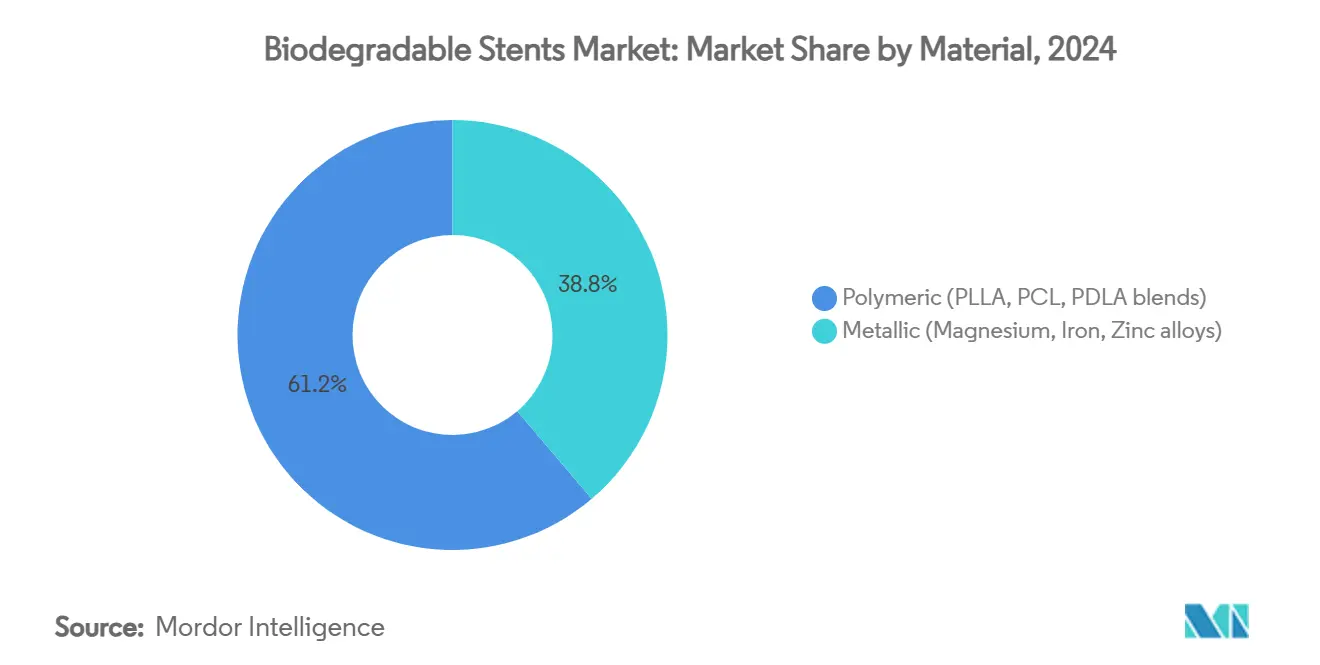

- Por material, as plataformas poliméricas detinham 61,22% da receita de 2024, enquanto os scaffolds metálicos estão projetados para crescer a um CAGR de 11,22% até 2030.

- Por aplicação, a doença arterial coronariana liderou com 76,34% de participação em 2024; espera-se que a doença arterial periférica se expanda a um CAGR de 11,67% até 2030.

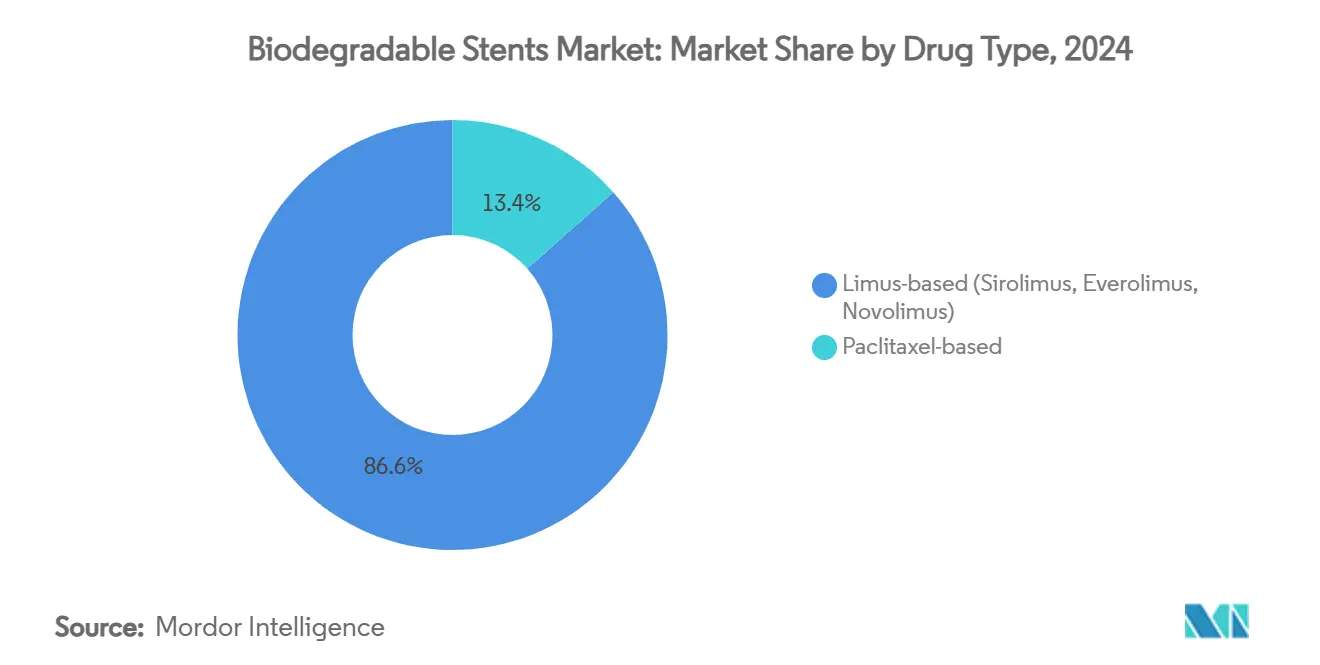

- Por tipo de fármaco, os scaffolds à base de limus comandaram 86,56% da demanda de 2024 e estão projetados para crescer a um CAGR de 10,66% até 2030.

- Por usuário final, os hospitais responderam por 67,45% dos procedimentos de 2024, enquanto os centros cirúrgicos ambulatoriais estão projetados para crescer a um CAGR de 9,78% ao longo do horizonte de previsão.

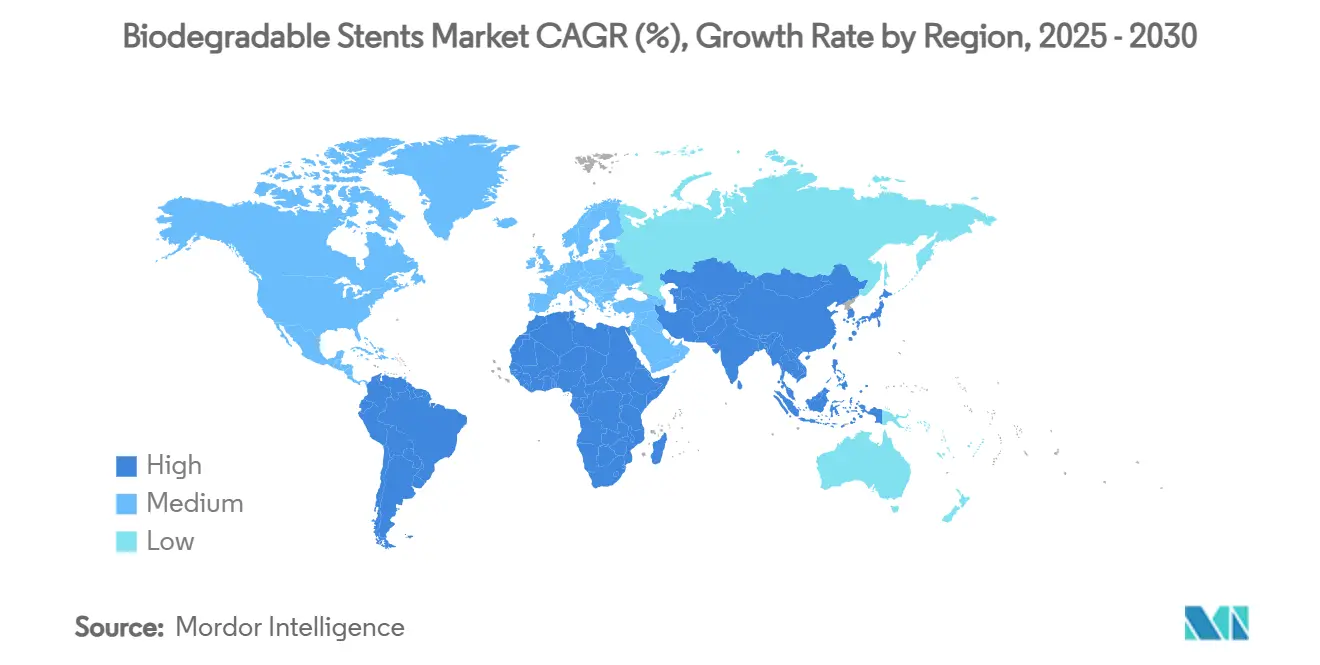

- Por geografia, a América do Norte capturou 37,33% das vendas de 2024, enquanto a Ásia-Pacífico está prevista para registrar um CAGR de 10,12% até 2030.

Tendências e Perspectivas do Mercado Global de Stents Biodegradáveis

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Ventos regulatórios favoráveis para dispositivos reabsorvíveis | +1.8% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Volumes de ICP impulsionados pelo envelhecimento populacional | +1.5% | Mercados desenvolvidos globais | Longo prazo (≥ 4 anos) |

| Avanços na ciência de polímeros (co-polímeros PLLA) | +1.2% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Dados pós-comercialização validando a segurança dos BRS | +1.0% | Global | Médio prazo (2-4 anos) |

| Redução de custos de ligas de magnésio | +0.9% | Ásia-Pacífico com expansão global | Médio prazo (2-4 anos) |

| Scaffolds personalizados por paciente impressos em 3D | +0.7% | América do Norte, Europa, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ventos Regulatórios Favoráveis para Dispositivos Reabsorvíveis

As agências de saúde agora oferecem vias de revisão mais rápidas para scaffolds temporários, pois eles resolvem complicações de implantes de longo prazo. A designação de avanço da FDA concedida ao bioadaptador DynamX em junho de 2024 encurta os prazos de aprovação e reduz os obstáculos de ensaios clínicos para tecnologia biorreabsorvível inovadora. A Europa introduziu vias aceleradas paralelas, especialmente para dispositivos que se reabsorvem em 24 meses e demonstram remodelação favorável. Os novos marcos reduzem o tempo de comercialização para plataformas bem documentadas e favorecem empresas com profunda expertise regulatória. Como resultado, as empresas capazes de combinar dados clínicos robustos com submissões simplificadas obtêm vantagens de pioneirismo no mercado de stents biodegradáveis. Espera-se que esses apoios políticos continuem no médio prazo, à medida que as agências visam reduzir intervenções repetidas e os custos gerais de saúde.

Volumes de ICP Impulsionados pelo Envelhecimento Populacional

Os ganhos globais de expectativa de vida significam que mais adultos vivem o suficiente para desenvolver doença arterial coronariana, e aqueles com mais de 65 anos agora representam o coorte de crescimento mais rápido submetido a intervenções coronárias percutâneas. Pacientes idosos se beneficiam de scaffolds totalmente reabsorvíveis porque o suporte temporário evita trombose tardia, mantém as artérias flexíveis e simplifica possíveis procedimentos futuros de bypass ou stent. Dados de longo prazo do registro BIOSOLVE-IV confirmam que as plataformas de magnésio oferecem sobrevida livre de eventos comparável aos stents farmacológicos contemporâneos, eliminando material estranho permanente.[1]Run-Lin Gao et al., "Resultados do Registro BiOSOLVE-IV," EuroIntervention, eurointervention.pcronline.comOs administradores hospitalares também veem a tecnologia como uma forma de reduzir reinternações. O impulso demográfico, portanto, sustentará a demanda por pelo menos a próxima década.

Avanços na Ciência de Polímeros (Co-Polímeros PLLA)

As formulações aprimoradas de ácido poli-L-láctico agora combinam pesos moleculares refinados com aditivos de co-polímeros que aumentam a resistência radial sem retardar a absorção. Dispositivos como o Evermine50 utilizam struts de 50 micrômetros para igualar o perfil de cruzamento dos stents farmacológicos metálicos e ainda desaparecem em dois anos.[2]Equipe Editorial da Meril Life Sciences, "Stent Farmacológico Evermine50," Meril Life, merillife.com Os fabricantes exploram reservatórios de fármaco em nanoescala para sincronizar a liberação do fármaco com a reabsorção do scaffold, reforçando a cicatrização endotelial. A mudança para polímeros ultrafinos e de alta resistência reduz a lacuna de desempenho em relação ao metal, mantendo os custos de produção previsíveis. Esses ganhos tornam os designs poliméricos um pilar confiável do mercado de stents biodegradáveis, mesmo com a maturação dos sistemas metálicos.

Dados Pós-Comercialização Validando a Segurança dos BRS

As evidências do mundo real estão aliviando as dúvidas de segurança anteriores. O acompanhamento de cinco anos do ABSORB IV mostra que as curvas de eventos convergem com os stents farmacológicos metálicos após a reabsorção completa do scaffold.[3]Gregg W. Stone et al., "Resultados de Cinco Anos Após Implante de Scaffolds Coronários Biorreabsorvíveis com Técnica Aprimorada," Journal of the American College of Cardiology, jacc.orgRegistros na Ásia-Pacífico e na Europa agora relatam trombose tardia de scaffold negligenciável quando os médicos utilizam imagem intravascular para dimensionamento preciso. Esses dados tranquilizam os intervencionistas que hesitaram após o revés da primeira geração do Absorb. Com o retorno da confiança, os volumes de procedimentos aumentam, particularmente para pacientes mais jovens e de menor risco cujas artérias podem precisar de intervenções futuras.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Limites mais rígidos de endpoints clínicos da FDA e EMA | -1.2% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Falhas históricas do Absorb BVS prejudicando a confiança dos clínicos | -0.9% | Mercados estabelecidos globais | Curto prazo (≤ 2 anos) |

| Fragilidade da cadeia de suprimentos em lactídeo de alta pureza | -0.7% | Concentração na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Lacuna de treinamento de cardiologistas intervencionistas | -0.6% | Mercados emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Limites Mais Rígidos de Endpoints Clínicos da FDA e EMA

Após os primeiros reveses com scaffolds, os reguladores agora exigem acompanhamento clínico e por imagem de vários anos, o que aumenta o custo e a duração dos ensaios. A FDA insiste em documentação abrangente por OCT ou IVUS dos perfis de degradação, o que eleva os orçamentos de desenvolvimento além do alcance de muitas startups. Padrões europeus semelhantes focam na patência vascular de longo prazo em vez do sucesso procedural de curto prazo. Embora essas regras protejam os pacientes, elas também consolidam o mercado de stents biodegradáveis em torno de empresas com grandes reservas de capital e infraestruturas de ensaios existentes.

Falhas Históricas do Absorb BVS Prejudicando a Confiança dos Clínicos

O recall de 2017 do dispositivo de primeira geração da Abbott deixou uma impressão duradoura nos operadores de alto volume. Muitos profissionais ainda preferem stents farmacológicos metálicos, a menos que sejam apresentadas evidências robustas do mundo real. Os fabricantes agora investem pesadamente em treinamento de proctoring e imagem para reconstruir a confiança, mas a resistência continua sendo um obstáculo de curto prazo à adoção em centros conservadores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: Plataformas Metálicas Impulsionam a Inovação

Os scaffolds poliméricos detinham 61,22% da participação do mercado de stents biodegradáveis em 2024, com base na maturidade da tecnologia PLLA e na abundância de dados clínicos. No entanto, o tamanho do mercado de stents biodegradáveis atribuível às ligas de magnésio e ferro está se expandindo a um CAGR de 11,22%, pois a nova metalurgia fecha a lacuna de resistência radial com os stents farmacológicos metálicos, preservando a reabsorção completa em 12 a 18 meses. No período atual, os médicos ainda escolhem dispositivos poliméricos para lesões coronárias de rotina devido às técnicas de implantação familiares e à degradação previsível. Os scaffolds metálicos avançaram rapidamente de estudos de viabilidade iniciais para ensaios pivotais, apoiados por evidências de imagem que mostram degradação uniforme sem resposta inflamatória. As plataformas de ferro, embora incipientes, permitem designs ultrafinos de 60 micrômetros que atraem interesse para doenças de vasos pequenos. As economias de escala de fabricação na Ásia-Pacífico comprimem os preços das ligas, reduzindo as diferenças de custo com os dispositivos poliméricos. Como resultado, o mercado de stents biodegradáveis provavelmente verá uma mistura equilibrada de materiais até o final do período de previsão.

Os fabricantes diferenciam os designs metálicos por meio da composição da liga, da cinética de eluição de fármacos e de revestimentos de superfície proprietários que modulam a endotelialização. Os programas de pesquisa focam em aprimoramentos de zinco para retardar a corrosão em artérias periféricas que requerem suporte mais prolongado. Enquanto isso, os inovadores em polímeros estão integrando reservatórios de nano-lipídios e peptídeos bioativos em matrizes PLLA, com o objetivo de oferecer efeitos antitrombóticos sem terapia sistêmica. Essas trajetórias mistas garantem que polímero e metal permaneçam complementares em vez de mutuamente exclusivos, oferecendo aos clínicos um conjunto de ferramentas mais amplo para estratégias específicas de lesão.

Por Aplicação: A Expansão Periférica se Acelera

As intervenções coronárias geraram 76,34% da receita em 2024, à medida que os médicos adotaram com confiança as plataformas de segunda geração de PLLA e magnésio. O tamanho do mercado de stents biodegradáveis vinculado à doença arterial periférica está previsto para crescer rapidamente, pois a aprovação do Esprit BTK da Abbott comprovou o valor clínico dos scaffolds reabsorvíveis em vasos tibiais móveis, onde o metal permanente apresenta risco de fratura. Os cirurgiões que tratam isquemia crítica de membros valorizam a eliminação de material estranho de longo prazo que pode complicar futuros procedimentos de bypass. As indicações gastrointestinais, ureterais e das vias aéreas ainda são de nicho, mas ensaios piloto de scaffolds personalizados impressos em 3D mostram patência e conforto do paciente promissores. Hospitais com unidades torácicas estão se preparando para programas de uso compassivo que abordam o colapso das vias aéreas pediátricas com stents personalizados.

Na prática coronária, a tecnologia reabsorvível agora compete diretamente com os stents farmacológicos metálicos premium em segmentos de baixo risco e está penetrando em lesões calcificadas complexas graças à maior resistência radial. Os volumes periféricos provavelmente se acelerarão assim que os códigos de reembolso se atualizarem e ferramentas de implantação dedicadas entrarem no mercado. As indicações não vasculares permanecem em desenvolvimento inicial, mas os resultados clínicos iniciais favoráveis e o crescente interesse dos cirurgiões sugerem um potencial significativo além de 2030. Essas diversas vias clínicas reforçam a relevância de longo prazo do mercado de stents biodegradáveis.

Por Tipo de Fármaco: A Dominância do Limus Continua

Os revestimentos à base de limus detinham 86,56% da receita de 2024, a maior participação do mercado de stents biodegradáveis, e estão projetados para se expandir a um CAGR de 10,66% até 2030, graças aos perfis de sirolimus, everolimus e novolimus que se alinham bem com os cronogramas de reabsorção do scaffold. Dados robustos de cinco anos das plataformas DESolve e DREAMS confirmam zero trombose definitiva de scaffold em dispositivos à base de limus implantados adequadamente, reforçando a confiança dos cardiologistas e sustentando os formulários hospitalares. Os fabricantes continuam a refinar os designs de nano-reservatórios que sincronizam a liberação do fármaco com a degradação do polímero ou do magnésio, o que reduz ainda mais a perda luminal tardia e minimiza a necessidade de terapia antiplaquetária dupla prolongada. Essas vantagens de desempenho mantêm os produtos à base de limus no centro das decisões de compra tanto nos laboratórios de cateterismo hospitalar quanto nos centros ambulatoriais que buscam resultados previsíveis com cuidados pós-procedimento mínimos. Como resultado, os scaffolds à base de limus permanecerão como referência em relação à qual novos conceitos farmacológicos ou sem fármaco serão avaliados.

Os revestimentos de paclitaxel ocupam um nicho pequeno, mas estável, preferidos para certas lesões periféricas onde seu mecanismo antiproliferativo distinto oferece compatibilidade vascular. O tamanho do mercado de stents biodegradáveis vinculado a scaffolds sem fármaco ainda é modesto, mas estudos iniciais de superfícies funcionalizadas com colágeno indicam um caminho viável para eliminar cargas farmacológicas enquanto promovem a cicatrização endotelial rápida. Estratégias combinadas que associam limus em baixa dose com camadas de micro-RNA ou peptídeos estão em análise, com o objetivo de encurtar os regimes antiplaquetários e atrair pacientes com risco de sangramento. Ao longo do período de previsão, a tecnologia à base de limus manterá a dominância, mas os ganhos incrementais dos refinamentos de paclitaxel e das superfícies bioativas diversificarão as escolhas clínicas e garantirão uma inovação saudável em toda a categoria.

Os hospitais responderam por 67,45% da participação do mercado de stents biodegradáveis em 2024, refletindo sua dominância em procedimentos cardiovasculares complexos que requerem imagem intensiva e monitoramento pós-operatório. Seus laboratórios de cateterismo estabelecidos, equipes cirúrgicas no local e cobertura de reembolso mantêm os volumes de procedimentos elevados, especialmente para doença multivascular e pacientes de alto risco. As instituições de ensino também geram dados de registro pivotais que informam as atualizações de diretrizes e sustentam a demanda hospitalar. No entanto, os administradores enfrentam pressões de contenção de custos e visam transferir casos de menor complexidade para centros ambulatoriais, a fim de liberar capacidade de sala cirúrgica. Essas dinâmicas financeiras preparam o terreno para que os centros cirúrgicos ambulatoriais capturem uma parcela maior dos implantes de scaffold mais simples nos próximos cinco anos.

Os centros cirúrgicos ambulatoriais estão projetados para expandir o volume de procedimentos a um CAGR de 9,78% até 2030, adicionando valor incremental perceptível ao tamanho do mercado de stents biodegradáveis durante o período de previsão. Seus fluxos de trabalho simplificados reduzem os custos indiretos e permitem alta no mesmo dia, o que agrada tanto aos pagadores quanto aos pacientes. A tecnologia de scaffold temporário se adapta bem a esses ambientes porque reduz a vigilância de longo prazo e evita complicações tardias de corpo estranho. As empresas de dispositivos apoiam a mudança projetando sistemas de entrega simplificados e oferecendo módulos de treinamento direcionados que encurtam a curva de aprendizado para a equipe dos centros cirúrgicos ambulatoriais. À medida que a proficiência se difunde e os pagadores ajustam os cronogramas de reembolso, os centros ambulatoriais complementarão os hospitais em vez de substituí-los, ampliando o acesso geral a soluções de stents totalmente reabsorvíveis.

Análise Geográfica

A América do Norte reteve 37,33% das vendas de 2024 graças às aprovações antecipadas da FDA, à ampla cobertura de seguros e à concentração de centros de cardiologia intervencionista de alto volume. Extensas redes de registros fornecem resultados do mundo real que retroalimentam as diretrizes de prática e reforçam a confiança dos médicos. O mercado de stents biodegradáveis também se beneficia de cadeias de suprimentos integradas que garantem insumos de polímero e magnésio de alta pureza. Simpósios de treinamento organizados por sociedades profissionais garantem um fluxo constante de operadores qualificados que adotam novas plataformas rapidamente.

A Europa segue de perto, apoiada por consórcios de pesquisa coordenados e sistemas de aquisição baseados em valor que favorecem dispositivos que reduzem complicações ao longo da vida. A vigilância pós-aprovação abrangente em toda a região sustenta a confiança dos médicos e impulsiona uma adoção estável. Os profissionais europeus frequentemente são pioneiros em aplicações complexas, como oclusões totais crônicas e lesões de bifurcação, validando casos de uso posteriormente adotados em outros lugares. As pressões de preços, no entanto, exigem que os fabricantes demonstrem compensações claras de custo por meio da redução de reintervenções tardias.

A Ásia-Pacífico é o território de crescimento mais rápido, com previsão de registrar um CAGR de 10,12% até 2030, à medida que a crescente prevalência de doenças cardiovasculares se cruza com a rápida expansão da infraestrutura de saúde. Os fabricantes domésticos na China e na Índia ampliam a produção local de ligas de magnésio e PLLA, reduzindo os preços dos dispositivos e acelerando a penetração em cidades de segundo nível. Os governos investem pesadamente no treinamento de cardiologia intervencionista e subsidiam equipamentos avançados de imagem, abordando lacunas históricas em expertise procedural. Com o tempo, a região provavelmente desafiará a América do Norte pela liderança em volume de procedimentos, embora o reembolso e as diretrizes clínicas uniformes ainda estejam em desenvolvimento.

Cenário Competitivo

O mercado de stents biodegradáveis apresenta fragmentação moderada com consolidação emergente. Grandes empresas diversificadas de dispositivos adquirem especialistas em scaffolds para ampliar portfólios e garantir propriedade intelectual. A aquisição pela Teleflex do braço de intervenção vascular da Biotronik em fevereiro de 2025 ilustra a tendência, adicionando a plataforma de magnésio reabsorvível Freesolve ao portfólio da Teleflex. Tais movimentos permitem que os adquirentes aproveitem os canais de vendas estabelecidos e a escala de fabricação, melhorando as posições de custo e expandindo o alcance geográfico.

A concorrência se concentra em três vetores: inovação de materiais, sofisticação na entrega de fármacos e ferramentas de implantação. Os pioneiros em magnésio enfatizam a endotelialização rápida e a força radial superior, enquanto os líderes em polímeros investem em reservatórios de fármacos em nanoescala e revestimentos de superfície bioativos. Os disruptores de manufatura aditiva buscam dispositivos específicos para cada paciente que podem se expandir para os campos pediátrico, das vias aéreas e gastrointestinal. A necessidade de evidências clínicas estendidas incentiva parcerias com centros acadêmicos que conduzem ensaios multicêntricos e geram publicações revisadas por pares para apoiar submissões regulatórias.

As barreiras à entrada permanecem elevadas devido aos rigorosos requisitos de endpoints e à intensidade de capital da fabricação de polímeros puros e ligas de alta tolerância. Empresas inovadoras menores frequentemente licenciam tecnologia ou aceitam investimento minoritário de estratégicos maiores que buscam diversificação de pipeline. Ao longo do horizonte de previsão, a concentração do mercado aumentará lentamente, mas os ciclos de inovação permanecem ativos à medida que as startups exploram indicações focadas e materiais novos para desafiar os incumbentes.

Líderes do Setor de Stents Biodegradáveis

Abbott Laboratories

Boston Scientific

Terumo Corporation

Teleflex

Reva Medical

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Teleflex Incorporated concluiu a aquisição do negócio de Intervenção Vascular da Biotronik, adicionando a tecnologia de magnésio reabsorvível Freesolve ao seu portfólio intervencionista.

- Julho de 2024: A MicroPort Scientific Corporation obteve aprovação da NMPA para o Firesorb®, o primeiro stent cardíaco totalmente biorreabsorvível de próxima geração.

Escopo do Relatório Global do Mercado de Stents Biodegradáveis

| Polimérico (misturas PLLA, PCL, PDLA) |

| Metálico (ligas de Magnésio, Ferro, Zinco) |

| Doença Arterial Coronariana (DAC) |

| Doença Arterial Periférica (DAP) |

| Estenoses Gastrointestinais |

| Obstrução Ureteral |

| Estenose das Vias Aéreas |

| À base de limus (Sirolimus, Everolimus, Novolimus) |

| À base de paclitaxel |

| Hospitais |

| Laboratórios de Cateterismo Cardíaco |

| Centros Cirúrgicos Ambulatoriais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Material | Polimérico (misturas PLLA, PCL, PDLA) | |

| Metálico (ligas de Magnésio, Ferro, Zinco) | ||

| Por Aplicação | Doença Arterial Coronariana (DAC) | |

| Doença Arterial Periférica (DAP) | ||

| Estenoses Gastrointestinais | ||

| Obstrução Ureteral | ||

| Estenose das Vias Aéreas | ||

| Por Tipo de Fármaco | À base de limus (Sirolimus, Everolimus, Novolimus) | |

| À base de paclitaxel | ||

| Por Usuário Final | Hospitais | |

| Laboratórios de Cateterismo Cardíaco | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor global dos stents biodegradáveis em 2025?

O mercado de stents biodegradáveis está em USD 441,69 milhões em 2025.

Com que velocidade o mercado está projetado para crescer?

Espera-se que registre um CAGR de 7,51% e atinja USD 634,37 milhões até 2030.

Qual categoria de material está se expandindo mais rapidamente?

Os scaffolds de magnésio metálico estão avançando a um CAGR de 11,22% até 2030.

Qual região está prevista para registrar o maior crescimento?

A Ásia-Pacífico está prevista para registrar um CAGR de 10,12% durante o período.

Quem domina o uso de formulações farmacológicas nos scaffolds atuais?

Os fármacos à base de limus respondem por 86,56% da demanda de 2024 e continuam crescendo.

Onde os procedimentos ambulatoriais estão ganhando força?

Os centros cirúrgicos ambulatoriais são o segmento de usuário final de crescimento mais rápido, crescendo a um CAGR de 9,78%.

Página atualizada pela última vez em: