Tamanho e Participação do Mercado de Veículos GNL

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

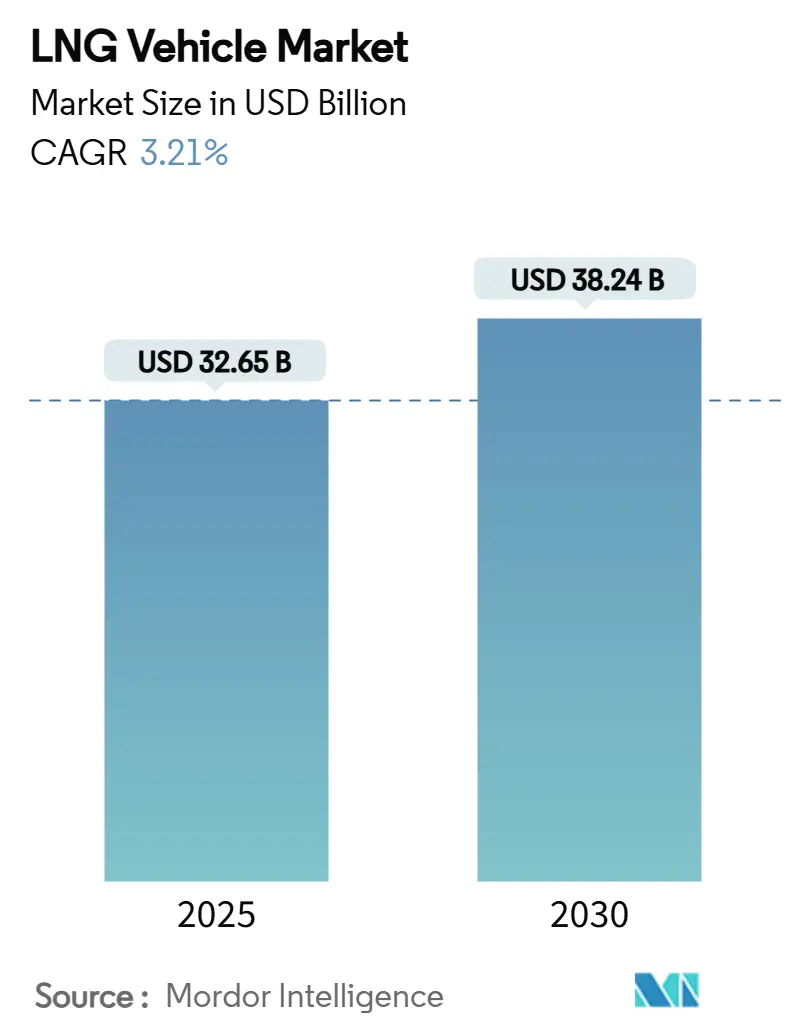

| Tamanho do Mercado (2025) | 32.65 Bilhões de dólares |

| Tamanho do Mercado (2030) | 38.24 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.21% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Veículos GNL por Mordor Intelligence

O mercado de Veículos GNL atingiu um tamanho de mercado de USD 32,65 bilhões em 2025 e está previsto para alcançar USD 38,24 bilhões até 2030, avançando a um CAGR de 3,21%. A expansão atual decorre de mandatos de emissões aplicáveis, desenvolvimento ativo de corredores e economia de frota mensurável, e não de demanda especulativa. Os operadores de frete de longa distância continuam a ancorar os volumes, mas o impulso de crescimento está se deslocando para casos de uso de médio porte e distribuição urbana à medida que a tecnologia de cilindros de extensão de alcance amadurece. A concorrência do lado da oferta se concentra em plataformas diesel reconvertidas, enquanto o valor migra para especialistas em sistemas de combustível e proprietários de infraestrutura que garantem fluxos de receita recorrentes. A adoção regional permanece desigual: a Ásia-Pacífico responde por quase metade das entregas globais, a América do Norte aproveita a abundante oferta de gás e os incentivos, e a Europa equilibra as rotas de bio-GNL com metas rigorosas de zero emissão.

Principais Conclusões do Relatório

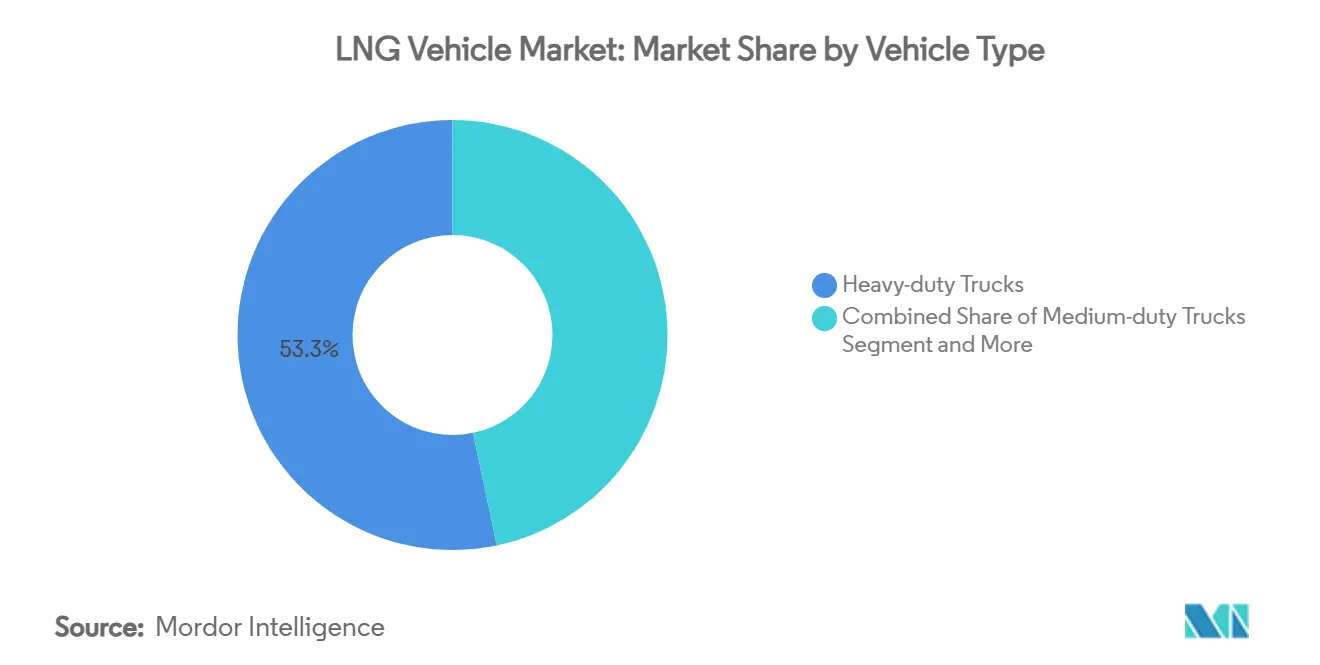

- Por tipo de veículo, os caminhões pesados lideraram com 53,29% da participação do mercado de Veículos GNL em 2024. Os caminhões de médio porte registraram a expansão mais rápida, com um CAGR de 6,89% até 2030.

- Por aplicação, o transporte de carga deteve uma participação de 49,47% do tamanho do mercado de Veículos GNL em 2024, enquanto os veículos particulares registraram o crescimento mais rápido, com um CAGR de 6,72%.

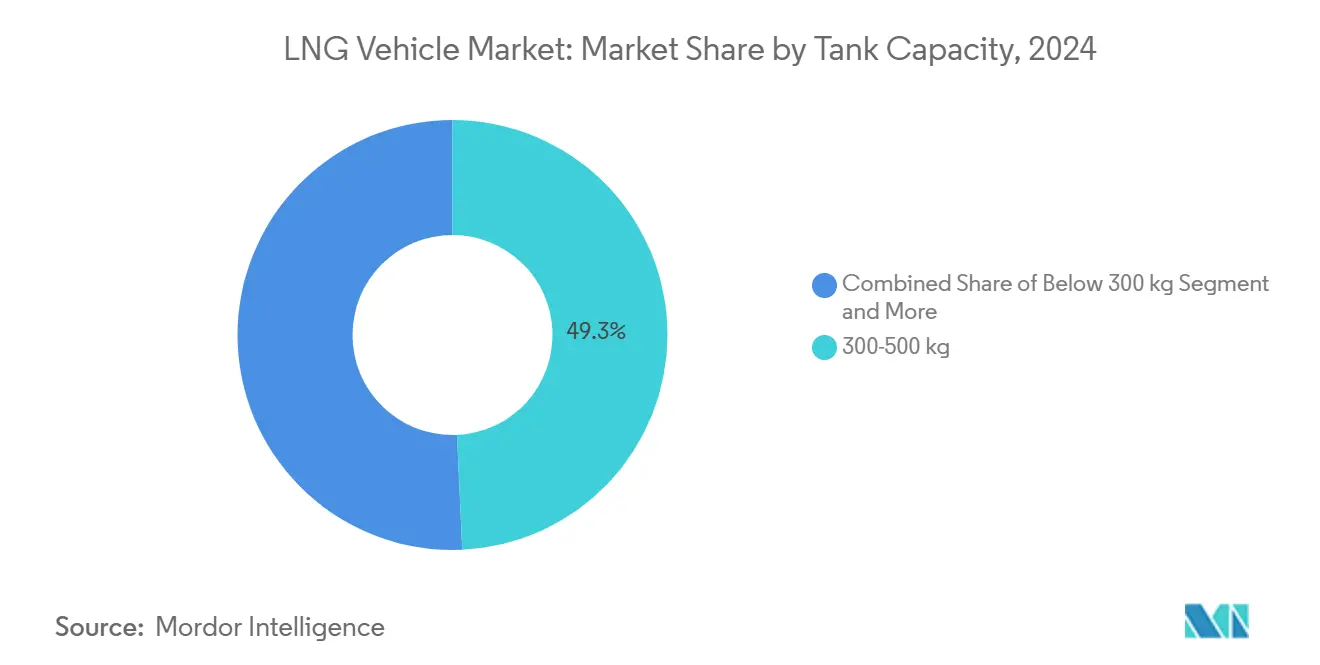

- Por capacidade do tanque, os sistemas de 300-500 kg comandaram 49,27% do tamanho do mercado de Veículos GNL em 2024; os tanques acima de 500 kg estão projetados para crescer a um CAGR de 7,19% até 2030.

- Por sistema de tração, os motores convencionais responderam por 85,38% da receita de 2024, enquanto os sistemas de tração híbridos avançam a um CAGR de 7,29%.

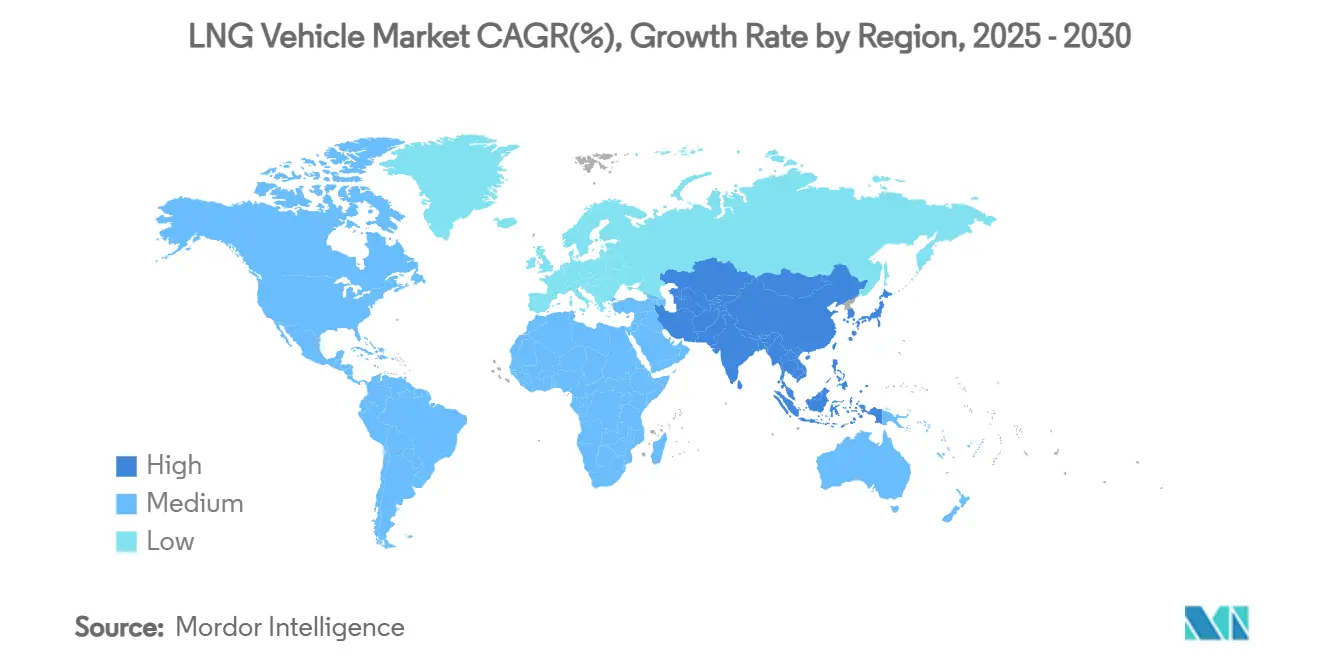

- Por geografia, a Ásia-Pacífico capturou 48,49% da receita global em 2024 e está definida para crescer a um CAGR de 7,42% até 2030.

Tendências e Perspectivas do Mercado Global de Veículos GNL

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações Globais de CO₂/NOx para Veículos Pesados | +0.8% | Europa, América do Norte, China | Médio prazo (2-4 anos) |

| Expansão da Rede de Corredores GNL | +0.6% | Europa, China, Estados Unidos | Longo prazo (≥ 4 anos) |

| Vantagem de Custo de Combustível Diesel para GNL | +0.5% | Núcleo da Ásia-Pacífico, expansão global | Curto prazo (≤ 2 anos) |

| Incentivos e Isenção de Pedágios | +0.4% | Europa, Califórnia, regiões selecionadas da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Tecnologia de Cilindro Duplo de 3.500 km da China | +0.3% | China dominante, expandindo pela Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mandatos de Mistura de Bio-GNL na Europa | +0.2% | Núcleo europeu, América do Norte limitada | Longo prazo (≥ 4 anos |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas de CO₂ e NOx para Veículos Pesados em Todo o Mundo

As leis globais de emissões estão remodelando a compra de caminhões. As regras da Fase 3 da EPA nos Estados Unidos começam com veículos do ano-modelo 2027 e visam cortes acentuados de gases de efeito estufa [1]"Padrões de Gases de Efeito Estufa Fase 3," Agência de Proteção Ambiental dos Estados Unidos, epa.gov. As metas paralelas da UE buscam uma redução de 43% até 2030, enquanto o padrão GB VI da China desencadeou um salto nas vendas de caminhões GNL no início de 2024. Como os motores GNL podem reduzir o CO₂ em relação ao diesel e atender aos limites rígidos de NOx usando pós-tratamento maduro, as frotas os veem como uma via de conformidade que permanece tecnologicamente neutra e imediatamente viável.

Rápida Expansão da Rede de Abastecimento GNL

A infraestrutura está alcançando a demanda de veículos. O mandato da Rede Transeuropeia de Transportes exige abastecimento adequado de GNL até 2025 e impulsionou desde 2022 [2]"Rede Transeuropeia de Transportes e Infraestrutura de Combustíveis Alternativos," Comissão Europeia, europa.eu. A densa rede de corredores da China suporta a maior frota de caminhões GNL do mundo, enquanto os Estados Unidos agora contam com 1.600 postos de gás natural, incluindo 60 postos dedicados a GNL. Cada posto expande as opções de rotas viáveis, criando um efeito de rede que atrai conversões adicionais de frotas.

Incentivos Governamentais de Compra e Isenções de Pedágios

Os incentivos políticos agregam economia de curto prazo. A Califórnia combina subsídios de compra, alívio fiscal sobre combustível e seu Programa de Substituição de Caminhões para reduzir as barreiras de adoção. A diretiva Eurovinheta atualizada penalizará gradualmente os caminhões de maiores emissões, favorecendo o GNL no médio prazo. A combinação de incentivos monetários com o desenvolvimento de corredores gera benefícios compostos que aceleram as decisões de frota.

Tecnologia de Cilindro Duplo de 1.500 L Habilitando Alcance de 3.500 km

O design de duplo cilindro de 1.500 litros da CIMC Enric é fornecido com bombas de reforço para alcançar 3.500 km com um único abastecimento, eliminando a ansiedade de autonomia para percursos transcontinentais na China. Os tanques em conformidade com a ISO 11439 e os tempos de retenção criogênica aprimorados reduzem as perdas por evaporação. As frotas de longa distância agora veem os caminhões GNL como equivalentes ao diesel em termos de disponibilidade e produtividade, mantendo os ganhos em combustível e emissões.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Queda Mais Rápida de Custos de Caminhões Elétricos a Bateria e de Célula de Combustível | -0.6% | América do Norte e Europa primeiro, Ásia-Pacífico em recuperação | Médio prazo (2-4 anos) |

| Volatilidade do Preço do Gás vs. Diesel | -0.4% | Global; agudo em mercados sensíveis a preços | Curto prazo (≤ 2 anos) |

| Escrutínio do Escape de Metano | -0.3% | Foco na Europa, ampliando-se mundialmente | Longo prazo (≥ 4 anos) |

| Tamanhos de Tanque Não Padronizados | -0.2% | Global, especialmente frotas transfronteiriças | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis do Gás Natural vs. Paridade com o Diesel

O excesso de capacidade global de exportação de GNL de 193 milhões de toneladas métricas por ano até 2028 cria oscilações de preços que complicam o planejamento de frotas[3] "Perspectivas Globais do GNL 2024-2028," Instituto de Economia Energética e Análise Financeira, ieefa.org. As importações europeias caíram 19% durante 2024, empurrando a utilização abaixo de 42%, uma configuração que pode desencadear picos de preços no mercado spot. As frotas menores frequentemente carecem de escala para fechar contratos de preço fixo, reduzindo a proposta de valor da mudança.

Falta de Padronização do Tamanho dos Tanques Inflacionando o Custo Total de Propriedade da Frota

Ao contrário do GNC, os tanques de caminhões GNL carecem de uma norma ISO universalmente adotada. As dimensões diversas inflacionam os custos de inventário, manutenção e treinamento para operadores que gerenciam marcas mistas. Os proprietários de infraestrutura devem investir em múltiplas interfaces de dispensadores, atrasando os ganhos de eficiência da rede. Sem alinhamento, as frotas multirregionais hesitam em escalar o GNL além das alocações piloto.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Caminhões Pesados Dominam o Mercado

As unidades pesadas detinham 53,29% da participação do mercado de Caminhões GNL em 2024, sublinhando a afinidade da plataforma com os requisitos de carga de longa distância. Os veículos de médio porte, no entanto, registram o maior CAGR de 6,89% à medida que as frotas de distribuição urbana e regional buscam conformidade de emissões econômica sem sacrificar a flexibilidade de rotas. A mudança de categoria sugere que os gestores de frota não veem mais o combustível exclusivamente como uma solução de nicho para longas distâncias.

A amplitude de adoção se amplia à medida que a infraestrutura se expande para depósitos metropolitanos e centros intermediários. Fabricantes de equipamentos originais como a Volvo registraram um aumento global de 25% nas entregas movidas a gás durante 2024, auxiliados por ofertas diversificadas de chassis. Os ônibus continuam uma adoção constante nas frotas urbanas, onde as restrições de carregamento elétrico surgem além de 200 km por turno. Cada expansão na tecnologia de cilindros e na disponibilidade de abastecimento corrói as barreiras de percepção, posicionando o GNL como uma alternativa convencional em vez de uma opção especializada.

Por Aplicação: Núcleo de Carga Enfrenta Ventos Favoráveis do Consumidor

As operações de frete responderam por 49,47% das entregas de 2024, aproveitando a vantagem de custo de combustível do GNL em corredores de alta quilometragem. No entanto, a fatia de veículos particulares, embora pequena em unidades absolutas, registrou o CAGR líder de 6,72%. Esse salto reflete a maturidade da densidade de postos de abastecimento em mercados selecionados, permitindo que motoristas particulares se beneficiem de custos mais baixos por quilômetro.

A dominância das frotas comerciais persiste porque o alcance, a carga e os reabastecimentos rápidos se alinham com a economia logística. No entanto, a adoção particular sinaliza que as redes de postos atingiram um limiar de utilidade pelo qual a demanda do consumidor se torna aditiva em vez de canibalizar. As compras de ônibus municipais e veículos especiais, como betoneiras, completam o portfólio, sublinhando a crescente abrangência operacional do combustível.

Por Capacidade do Tanque: O Ponto Ideal de Médio Alcance Cede Lugar ao Alcance Estendido

A faixa de 300–500 kg controlou 49,27% do tamanho do mercado de Caminhões GNL em 2024 graças ao seu equilíbrio entre peso de carga e frequência de abastecimento. Os sistemas acima de 500 kg agora lideram o crescimento com um CAGR de 7,19% à medida que as transportadoras de longa distância buscam autonomia em turno único e flexibilidade de despacho. Os tanques abaixo de 300 kg retêm um nicho entre as frotas urbanas de carga leve que precisam preservar a capacidade de carga.

O módulo de cilindro duplo de 1.500 L da CIMC Enric exemplifica para onde o segmento está se dirigindo: alcance semelhante ao diesel sem comprometimento operacional. As estruturas ISO 1496-3 para tanques em contêineres simplificam a conformidade transfronteiriça, mas uma especificação equivalente para veículos rodoviários unificaria ainda mais a economia.

Por Sistema de Tração: Dominância Convencional, Ascensão do Híbrido

As plataformas convencionais de ignição por centelha e bicombustível comandaram 85,38% das vendas unitárias em 2024, um testemunho da confiabilidade comprovada, familiaridade com o serviço e abastecimento simples. Os sistemas híbridos, integrando frenagem regenerativa e impulsos elétricos curtos, expandem-se mais rapidamente com um CAGR de 7,29% à medida que os fabricantes de equipamentos originais combinam eficiência de combustão com funcionamento silencioso em zonas urbanas. O X15N da Cummins ilustra ganhos evolutivos constantes, mostrando 10% de melhor economia de combustível do que seu predecessor, enquanto cumpre as regulamentações de 2027.

A aceleração híbrida é mais visível no transporte de curta distância e na distribuição regional, onde os padrões de parada e partida se adequam ao auxílio da bateria. Com o tempo, a hibridização pode servir como um trampolim para frotas que contemplam transições futuras para zero emissão.

Análise Geográfica

A Ásia-Pacífico deteve 48,49% da receita global em 2024, avançando a um CAGR de 7,42% até 2030. As políticas de pioneirismo da China, os ativos de corredores reforçados e os preços favoráveis nas bombas catalisaram um pico de vendas em 2024. O centro de carregamento de caminhões GNL de Hazira da Índia e as ofertas de fabricantes de equipamentos originais domésticos posicionam o país como o motor de crescimento da próxima onda da região. Os adotantes maduros Japão e Coreia do Sul continuam renovações incrementais de frota, enquanto a Indonésia mira a mobilidade a gás natural para monetizar novos projetos de exploração.

A América do Norte comanda uma base instalada robusta de postos de gás e o quadro de incentivos em camadas da Califórnia. A abundância de gás natural dos Estados Unidos sustenta os diferenciais de custo de combustível de longo prazo, mas os agressivos créditos federais para caminhões elétricos a bateria injetam tensão competitiva ao longo dos principais corredores de frete. O Canadá aposta em estratégias de múltiplos combustíveis, pilotando hidrogênio onde a eletricidade do corredor é abundante, enquanto o terminal planejado de Salina Cruz no México pode semear corredores de frete GNL transfronteiriços.

A Europa persegue uma política de duas vias: alívio imediato de emissões por meio de misturas de bio-GNL e uma eventual mudança para sistemas de propulsão de zero emissão no escapamento. A nova matriz de pedágios da Alemanha pondera sobretaxas de CO₂ de 1 EUR por tonelada-km a partir de dezembro de 2025, estreitando a margem de custo do GNL, mas os créditos de bio-GNL podem compensar as tarifas em corredores conformes. Os países escandinavos ainda adquirem ônibus GNL para resiliência em climas frios, e a Itália mantém programas de construção de corredores vinculados a subsídios da UE. O Oriente Médio e a África, ricos em reservas de gás, exploram o frete GNL para logística doméstica, mas as prioridades de geração de energia e a escassez de postos moderam os volumes de curto prazo.

Cenário Competitivo

O mercado de Caminhões GNL permanece moderadamente fragmentado. Os principais fabricantes de equipamentos originais — Volvo, Daimler, Scania, FAW Jiefang e Sinotruk — responderam coletivamente por uma parcela significativa das remessas de 2024. Suas estratégias dependem da reengenharia dos chassis diesel existentes, preservando assim a economia de fabricação. Especialistas em sistemas de combustível como Westport Fuel Systems, Hexagon Agility e Chart Industries capturam margem diferenciada por meio de tecnologia de tanques criogênicos, bombas e injetores.

A integração vertical está emergindo. Shell e Clean Energy Fuels expandem as pegadas de postos e garantem o fornecimento de gás upstream, assegurando a estabilidade de preços que alimenta as vendas de veículos. Enquanto isso, a Daimler se associou à Linde no fornecimento de hidrogênio líquido, protegendo-se contra mudanças futuras. Como exemplificado pela joint venture de HPDI da Volvo e Westport, as parcerias de propriedade intelectual aceleram os ciclos de tempo enquanto distribuem o risco.

A rivalidade se concentra cada vez mais no desempenho de gases de efeito estufa ao longo do ciclo de vida e no custo total de propriedade, em vez do preço de etiqueta. Os fabricantes de equipamentos originais anunciam prontidão para bio-GNL e métricas de escape de metano, enquanto os fornecedores destacam a supressão de evaporação e os ganhos de alcance. A barreira de entrada permanece moderada: as plataformas de caminhões requerem capital, mas as cadeias de fornecimento de componentes são abertas, e a homologação regulatória é rotineira nos principais mercados.

Líderes do Setor de Veículos GNL

FAW TRUCKS CO., LTD.

Sinotruk (CNHTC)

Volvo Group

Daimler Truck (Mercedes-Benz)

TRATON SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Volvo Trucks reportou um salto de 25% nas vendas movidas a gás em 2024, para 8.000 unidades, com modelos prontos para biogás reduzindo o CO₂ em até 100% e variantes GNL entregando reduções de 20%.

- Maio de 2025: A Daimler Truck América do Norte programou a produção para o verão de 2025 do Freightliner Cascadia equipado com o motor Cummins X15N de 15 litros.

- Setembro de 2024: A Mitsubishi Corporation estendeu sua parceria de GNL com a PETRONAS por meio de novos contratos de compra, mantendo uma participação de 10% nas instalações de 29,3 MTPA da Malásia.

Escopo do Relatório Global do Mercado de Veículos GNL

| Caminhões de Médio Porte |

| Caminhões Pesados |

| Ônibus |

| Transporte de Carga |

| Transporte Público |

| Veículos Particulares |

| Outras Aplicações |

| Abaixo de 300 kg |

| 300-500 kg |

| Acima de 500 kg |

| Motor Convencional |

| Motor Híbrido |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| Espanha | |

| Itália | |

| França | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Indonésia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Veículo | Caminhões de Médio Porte | |

| Caminhões Pesados | ||

| Ônibus | ||

| Por Aplicação | Transporte de Carga | |

| Transporte Público | ||

| Veículos Particulares | ||

| Outras Aplicações | ||

| Por Capacidade do Tanque | Abaixo de 300 kg | |

| 300-500 kg | ||

| Acima de 500 kg | ||

| Por Sistema de Tração | Motor Convencional | |

| Motor Híbrido | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Espanha | ||

| Itália | ||

| França | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Indonésia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de veículos GNL até 2030?

Espera-se que atinja USD 38,24 bilhões até 2030 com base na previsão atual de CAGR de 3,21%.

Qual região lidera a adoção atual de veículos GNL?

A Ásia-Pacífico detém 48,49% da receita global de 2024 e mantém o CAGR mais rápido de 7,42% até 2030.

Qual classe de veículo está crescendo mais rapidamente neste setor?

Os caminhões de médio porte estão se expandindo a um CAGR de 6,89% à medida que as frotas implantam GNL além das funções tradicionais de longa distância.

Qual tecnologia mitiga a ansiedade de autonomia para caminhões GNL?

Cilindros criogênicos duplos de 1.500 litros permitem cerca de 3.500 km por abastecimento, igualando o alcance do diesel para o frete entre cidades.

Qual fator mais restringe o crescimento futuro dos caminhões GNL na Europa?

Espera-se que as rápidas quedas de custos e o apoio político para caminhões elétricos a bateria de zero emissão corroam a competitividade do GNL no médio prazo.

Página atualizada pela última vez em: