Tamanho e Participação do Mercado de Vans da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

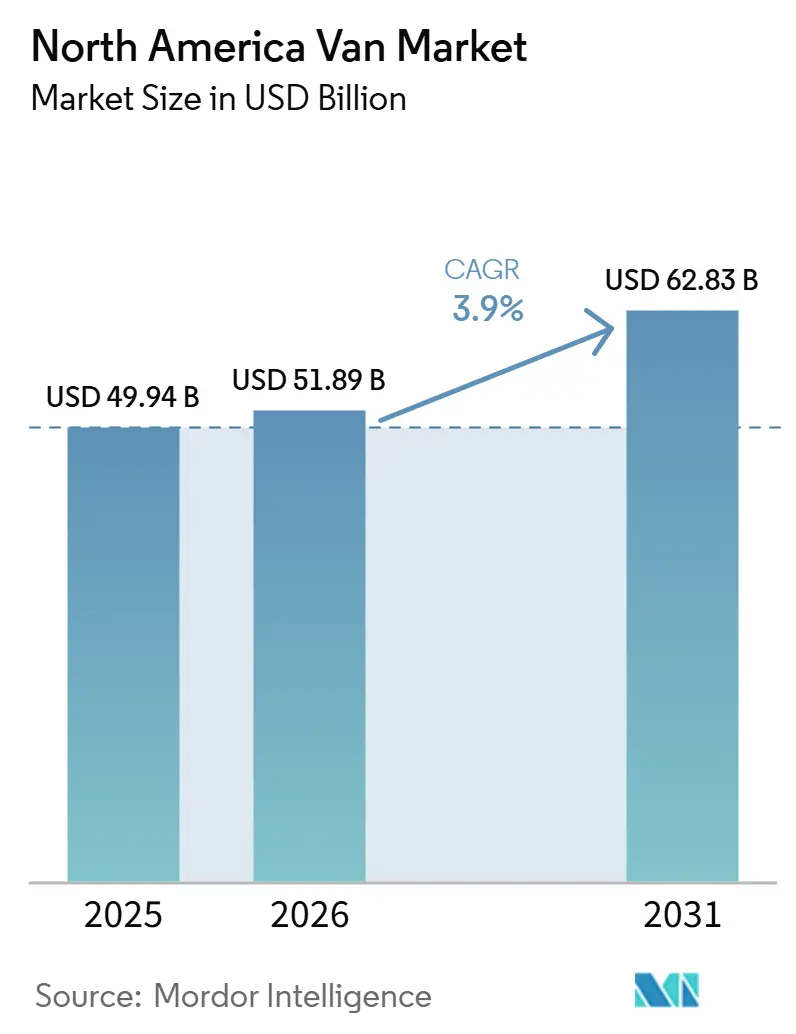

| Tamanho do mercado no ano base (2025) | 49.94 Bilhões de dólares |

| Tamanho do Mercado (2026) | 51.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 62.83 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.90% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vans da América do Norte por Mordor Intelligence

O mercado de vans da América do Norte foi avaliado em USD 49,94 bilhões em 2025 e estima-se que cresça de USD 51,89 bilhões em 2026 para atingir USD 62,83 bilhões até 2031, a um CAGR de 3,90% durante o período de previsão (2026-2031). As vans elétricas e híbridas estão ganhando tração rapidamente, impulsionadas por mandatos de compra de emissão zero, queda nos custos de baterias e incentivos que reduzem significativamente os preços dos veículos. Enquanto as frotas de entrega lideram o processo de eletrificação, uma crescente base de clientes recreativos está impulsionando sutilmente a demanda no varejo. Os designs de chassi skateboard não apenas reduzem as despesas com ferramental, mas também permitem que os players estabelecidos acompanhem as startups por meio de derivativos de múltiplas carrocerias. Embora o aumento das taxas de juros e a flutuação dos preços do níquel representem desafios para as margens, as montadoras estão reforçando a lucratividade por meio de hedge antecipado e contratos de fornecimento de longo prazo.

Principais Conclusões do Relatório

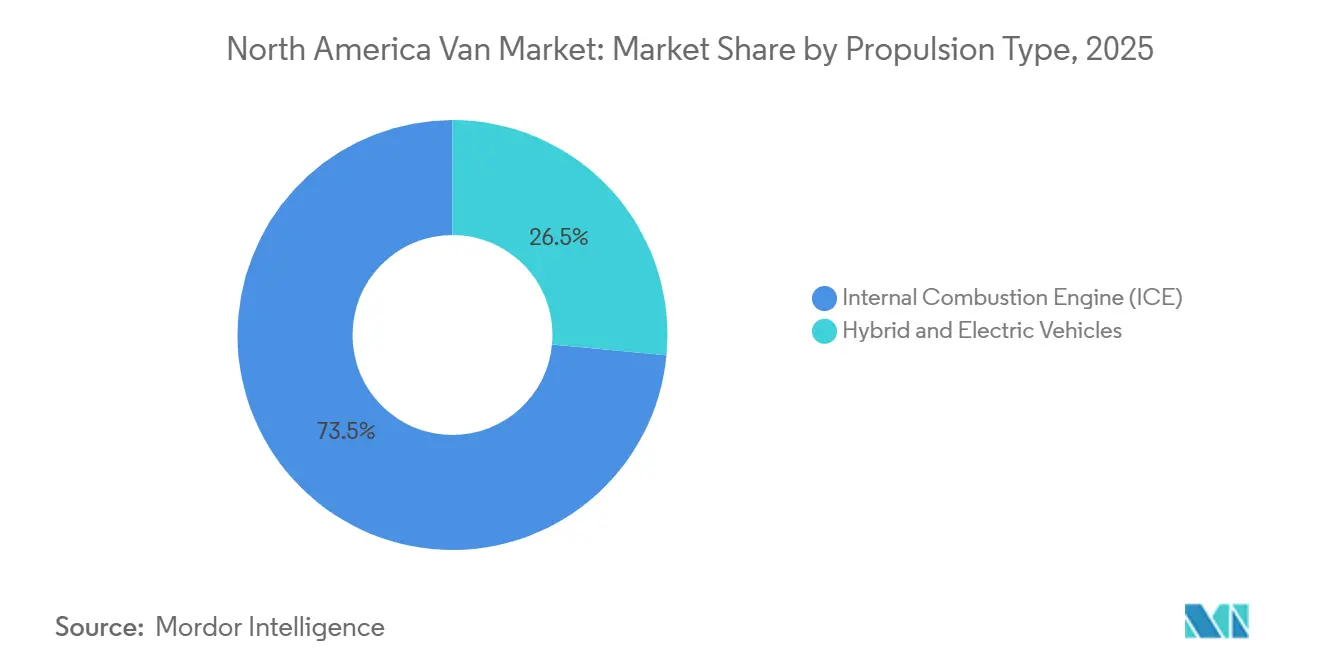

- Por tipo de propulsão, as vans de combustão interna detinham 73,45% da participação do mercado de vans da América do Norte em 2025, mas os modelos híbridos e elétricos devem registrar um CAGR de 8,25% até 2031.

- Por tipo de veículo, as vans de carga lideraram com 64,01% de participação na receita em 2025; as vans especiais têm previsão de expansão a um CAGR de 6,24% até 2031.

- Por usuário final, a entrega de última milha e encomendas representou 49,33% da participação no tamanho do mercado de vans da América do Norte em 2025, enquanto o segmento recreativo e de vida em van avança a um CAGR de 5,36% até 2031.

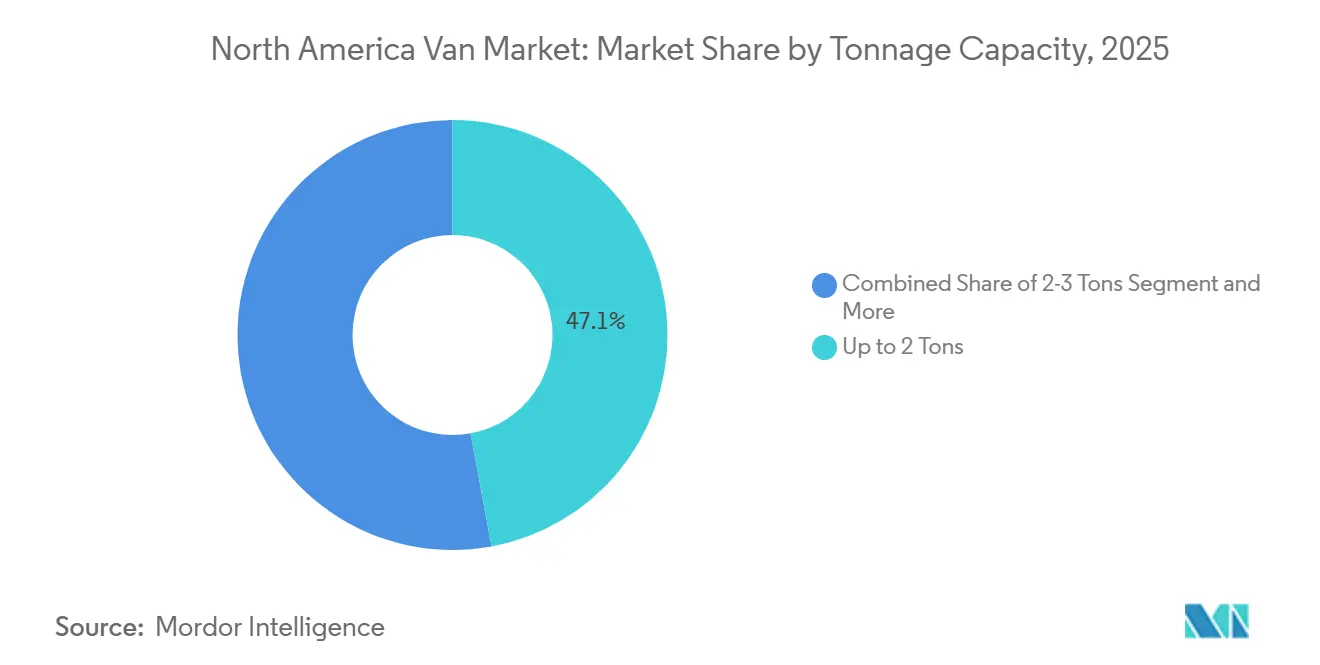

- Por capacidade de tonelagem, as vans de até 2 toneladas dominaram com 47,12% de participação em 2025, enquanto as unidades acima de 5,5 toneladas estão no caminho para um CAGR de 7,05% até 2031.

- Por autonomia de bateria, a categoria de até 100 milhas representou 53,27% de participação em 2025, enquanto as vans com autonomia acima de 200 milhas devem avançar a um CAGR de 5,83% até 2031.

- Por país, os Estados Unidos detinham 83,11% das vendas de 2025; o México registra o maior CAGR projetado de 6,85% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Vans da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O Comércio Eletrônico Impulsiona o Crescimento da Última Milha | +1.2% | Estados Unidos, Canadá, México urbano | Curto prazo (≤ 2 anos) |

| A Lei de Redução da Inflação Impulsiona o Investimento em Veículos Elétricos | +0.9% | Estados Unidos com repercussão no Canadá e México | Médio prazo (2-4 anos) |

| Custos de Bateria Abaixo de USD 100/kWh | +0.7% | Cadeia de suprimentos da América do Norte | Médio prazo (2-4 anos) |

| Mandatos Estaduais Impulsionam a Adoção de Veículos de Emissão Zero | +0.8% | CA, NY, WA, OR, CO; Canadá federal | Longo prazo (≥ 4 anos) |

| Plataformas Skateboard Reduzem o CAPEX | +0.5% | Estados Unidos, Canadá | Médio prazo (2-4 anos) |

| Receita de V2G em Depósitos Inteligentes | +0.3% | Zonas piloto na CA e TX | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom do Comércio Eletrônico de Encomendas e Crescimento da Última Milha

Em 2024, os Estados Unidos experimentaram um crescimento significativo nas remessas de encomendas de comércio eletrônico. Esse aumento estreitou as janelas de entrega, levando os operadores a utilizar vans menores, hábeis em navegar por ruas residenciais enquanto maximizam a capacidade de carga. O compromisso da Amazon de operar 100.000 vans Rivian até 2030 criou um modelo para reservas de capacidade eletrificada. FedEx e UPS ecoaram esse sentimento com seus próprios pedidos plurianuais, mas o desafio dos depósitos prontos para a rede elétrica persiste. De acordo com o Laboratório Nacional de Energias Renováveis, a eletrificação de uma parcela das vans de entrega urbana exigiria um aumento considerável na carga de carregamento, comparável à produção de múltiplas usinas de escala utilitária. Em resposta aos riscos de tarifas de demanda, as frotas estão estrategicamente co-localizando soluções solares e de armazenamento. Essa transformação dos depósitos em microrredes não apenas reduz as tarifas de pico, mas também desbloqueia receitas potenciais de serviços auxiliares.

Investimentos Domésticos em Veículos Elétricos e Baterias Apoiados pela Lei de Redução da Inflação

A Lei de Redução da Inflação oferece até USD 40.000 por veículo comercial pesado qualificado, desde que a montagem final e o conteúdo principal da bateria sejam baseados na América do Norte [1]"Estatísticas do Crédito para Veículos Comerciais Limpos 2024," Departamento do Tesouro dos EUA, treasury.gov. No primeiro ano após a promulgação, uma significativa maioria das unidades elegíveis aproveitou o crédito integral, sublinhando sua importância na equação do custo total de propriedade. Esse aumento de incentivos catalisou inúmeros anúncios relacionados a baterias, com destaque para a joint venture LG-Honda em Ohio e a expansão da Panasonic no Kansas. Ao encurtar as rotas logísticas e adquirir células localmente, as montadoras domésticas reduziram o prazo de entrega de pedidos, ganhando uma vantagem competitiva de velocidade à medida que os benchmarks de conformidade aumentam nos próximos anos.

Pacotes de Bateria Abaixo de USD 100/kWh até 2027

Nos últimos tempos, os preços dos pacotes caíram significativamente e espera-se que atinjam um limiar crítico em um futuro próximo. Esse desenvolvimento elimina efetivamente a disparidade de custo inicial com o diesel, especialmente quando os créditos federais são considerados. A química de fosfato de ferro-lítio (LFP) ganhou tração substancial em aplicações comerciais devido à sua relação custo-benefício e superior vida útil de ciclos. No entanto, sua menor densidade de energia manteve a necessidade de uma frota de dupla química. Como resultado, os operadores que gerenciam vans de carga LFP ao lado de equipamentos especiais NMC devem lidar com as complexidades de diferentes protocolos de serviço, o que aumenta os desafios de treinamento apesar da redução dos custos de aquisição.

Mandatos Estaduais de Veículos de Emissão Zero e de Frotas

A regra de Frotas Limpas Avançadas da Califórnia estabeleceu um requisito de compra de 50% de emissão zero para grandes frotas públicas e privadas a partir de 2024, aumentando para 100% até 2027[2]"Regulamento de Frotas Limpas Avançadas," Conselho de Recursos do Ar da Califórnia, carb.ca.gov. Em Nova York e em vários outros estados, a adoção da Seção 177 impõe restrições semelhantes a uma parcela significativa da demanda nacional de vans. Enquanto isso, o Canadá estabeleceu metas ambiciosas para que as vendas de veículos de médio e pesado porte façam a transição para modelos de emissão zero dentro de um prazo definido. Esses mandatos chegam antes dos ciclos padrão de substituição de veículos, acelerando a aposentadoria de veículos a diesel e levando a aumentos imediatos de despesas de capital, ao mesmo tempo em que prometem economias de custo total de propriedade a longo prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Tarifas de Demanda de Carregadores Rápidos | −0.6% | Estados Unidos, Canadá | Curto prazo (≤ 2 anos) |

| Preço Inicial das Vans Elétricas a Bateria | −0.5% | América do Norte | Médio prazo (2-4 anos) |

| Escassez de Técnicos de Serviço em Motores Elétricos | −0.4% | América do Norte não metropolitana | Longo prazo (≥ 4 anos) |

| Peso das Baterias | −0.3% | Estados Unidos, estados com habilitação comercial no Canadá | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Picos de Tarifas de Demanda de Carregadores Rápidos

Durante os meses de pico, as tarifas comerciais frequentemente impõem taxas de demanda significativas. Um depósito com múltiplas vans utilizando carregadores de alta capacidade pode enfrentar cobranças mensais de demanda substanciais. Isso corrói as economias de combustível e estende o período de retorno do investimento em veículos elétricos além do prazo típico de substituição. A adesão a programas de carregamento gerenciado permanece inconsistente, com apenas uma pequena parcela dos clientes comerciais elegíveis participando. Isso forçou as frotas a investir em baterias locais dispendiosas como amortecedores de carga. Enquanto isso, medidas legislativas como a AB 2061 da Califórnia permanecem paralisadas, deixando os operadores a navegar pelas complexidades tarifárias de forma independente.

Prêmio de Preço Inicial das Vans Elétricas a Bateria

Em 2025, as vans de carga elétricas continuaram a apresentar um prêmio significativo, mesmo com incentivos. A E-Transit da Ford foi precificada notavelmente acima de sua contraparte a diesel. Embora os pacotes de assinatura da Ford Pro e da GM Envolve transfiram as despesas de capital para as operacionais, os compromissos de longo prazo e as restrições de quilometragem representam desafios para frotas de alta utilização. Além disso, operadores menores, limitados por crédito restrito, frequentemente adiam compras, aguardando reduções de preço ou opções de financiamento mais maduras, o que, por sua vez, dificulta a adoção generalizada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Propulsão: A Eletrificação Acelera Apesar da Dominância dos Motores de Combustão Interna

Os motores de combustão interna retiveram 73,45% dos volumes de 2025, mas os formatos elétrico e híbrido estão impulsionando o mercado de vans da América do Norte a um CAGR de 8,25%, o dobro do crescimento geral. As vans totalmente elétricas dominam o segmento de entrega eletrificada, com métricas de autonomia por dólar em melhoria impulsionando uma preferência por veículos elétricos a bateria em detrimento dos híbridos plug-in. Espera-se que o mercado norte-americano de vans elétricas a bateria cresça significativamente, apoiado pelo atual arcabouço de incentivos. Embora as frotas piloto de células de combustível permaneçam em pequena escala, elas mostram promessa para aplicações de longa distância, particularmente à medida que os custos do hidrogênio verde diminuem em linha com as iniciativas nacionais.

Os motores de combustão interna estão migrando para opções a gasolina e GNC nas classes de veículos mais leves, enquanto o diesel continua sendo preferido nas categorias mais pesadas devido às suas vantagens de torque e velocidade de abastecimento. No entanto, os avanços na densidade de energia estão reduzindo a superioridade de carga útil do diesel. Esse desenvolvimento indica um potencial ponto de inflexão no mercado à medida que as químicas de estado sólido começam a ver adoção comercial limitada.

Por Tipo de Veículo: Vans Especiais Ganham Espaço com a Eletrificação da Cadeia de Frio

As configurações de carga ocuparam 64,01% das entregas em 2025, espelhando a dominância da última milha. As vans especiais — refrigeradas, trailers e ambulâncias — estão, no entanto, registrando a adoção mais rápida, a um CAGR de 6,24% até 2031. As unidades de refrigeração de transporte elétrico da Carrier e da Thermo King utilizam energia de propulsão ou acessam pacotes auxiliares, reduzindo a carga útil, mas ajudando os expedidores a cumprir as regras antimarcha lenta na Califórnia e em Nova York [3]"Visão Geral do Portfólio de Unidades de Refrigeração de Transporte Elétrico," Carrier Global, carrier.com . As conversões para trailers de camping são agora uma opção totalmente de fábrica na eSprinter da Mercedes-Benz, refletindo a disposição do segmento de estilo de vida em pagar prêmios pela operação silenciosa fora da rede elétrica.

No entanto, a eletrificação de vans especiais enfrenta compensações não resolvidas entre peso e autonomia. Os equipadores de ambulâncias devem certificar sistemas médicos de alta tensão na ausência de um padrão NFPA dedicado, prolongando os ciclos de aprovação e moderando o volume. As montadoras que investem cedo em integrações específicas para cada aplicação têm a chance de capturar margens acima da média nesses nichos regulamentados e de alto valor.

Por Usuário Final: Segmento Recreativo Surpreende com o Crescimento Mais Rápido

As cadeias de encomendas e última milha controlaram 49,33% da demanda de 2025 e permanecem centrais para o mercado de vans da América do Norte. As compras de vans recreativas, no entanto, estão registrando o CAGR mais rápido de 5,36% até 2031, impulsionadas pela flexibilidade do trabalho remoto e pelo apelo da "vida em van" nas redes sociais. O apetite do segmento por energia solar instalada de fábrica, baterias de lítio residenciais e sistemas de climatização integrados está incentivando as montadoras a tratar os compradores de varejo como um contrapeso estratégico à ciclicidade das frotas. As frotas municipais, pressionadas pelos mandatos de veículos de emissão zero, estão acelerando os cronogramas de substituição, consolidando pedidos na janela de 2026-2029 enquanto os créditos federais permanecem mais lucrativos.

Os operadores de ônibus corporativos adotam vans elétricas com mais cautela, citando restrições de autonomia em rotas com múltiplos locais. No entanto, seus depósitos centralizados e cronogramas previsíveis se alinham perfeitamente com os modelos de carregamento gerenciado, tornando-os provavelmente seguidores rápidos assim que os custos das baterias ultrapassarem o limiar de USD 100/kWh.

Por Capacidade de Tonelagem: Segmento de Uso Intensivo Desbloqueado pelos Ganhos em Densidade de Bateria

As vans abaixo de 2 toneladas capturaram 47,12% do volume de 2025, mas o grupo acima de 5,5 toneladas está previsto para um CAGR de 7,05%, o mais forte entre as classes. Esse crescimento é impulsionado pelos avanços na tecnologia de baterias, como a integração de células de alta densidade de energia, que reduzem significativamente o peso geral dos pacotes de baterias. Essas inovações devem aumentar o apelo das vans de uso intensivo, posicionando-as como um segmento-chave no mercado. A introdução de novos modelos com autonomia e desempenho aprimorados deve fortalecer ainda mais essa tendência, tornando as vans de uso intensivo uma opção mais viável para diversas aplicações.

No entanto, requisitos regulatórios, como a necessidade de habilitação comercial para veículos acima de determinado peso, podem representar desafios para os operadores de frotas. Essas restrições podem limitar a disponibilidade de motoristas qualificados, criando potenciais obstáculos para a adoção de vans mais pesadas. Como resultado, os gestores de frotas precisarão avaliar cuidadosamente as compensações entre economias de custo operacional e as complexidades de pessoal. Apesar desses desafios, os avanços tecnológicos e a crescente demanda por soluções de transporte eficientes devem impulsionar a adoção de vans de uso intensivo a longo prazo.

Por Autonomia de Bateria: A Economia dos Depósitos Favorece Configurações de Menor Autonomia

As vans com autonomia de até 100 milhas foram as mais proeminentes, com 53,27% das vendas em 2025, pois são especificamente projetadas para operações em rotas fixas e necessidades de carregamento noturno. Por outro lado, o segmento projetado para distâncias maiores, particularmente acima de 200 milhas, deve registrar crescimento a um CAGR de 5,83%. Essa tendência é amplamente impulsionada por operadores que priorizam o enfrentamento de desafios como reduções de autonomia no inverno e desvios inesperados.

Embora o carregamento rápido ofereça algum alívio para pacotes de baterias menores, uma lacuna significativa entre o desempenho de autonomia no mundo real e as classificações da Agência de Proteção Ambiental incentivou muitas frotas a investir em capacidades de bateria maiores. Nos próximos anos, o mercado de vans de longa autonomia na América do Norte deve crescer substancialmente, apoiado pelos avanços na tecnologia de baterias, pela queda nos custos das células e pela expansão contínua da infraestrutura de carregamento.

Análise Geográfica

Os Estados Unidos comandaram 83,11% das vendas de vans norte-americanas em 2025, sustentados pela escala do comércio eletrônico, pelo crédito de USD 40.000 da Lei de Redução da Inflação e pelos mandatos estaduais de frotas que antecipam as compras eletrificadas. A Califórnia emergiu como um hub significativo para registros de vans elétricas, impulsionada pelos regulamentos de Frotas Limpas Avançadas. Além disso, novas fábricas domésticas de baterias em estados como Ohio, Kansas e Tennessee devem aumentar a capacidade de produção nos próximos anos. Esse desenvolvimento agilizará os prazos de entrega e fortalecerá as cadeias de suprimentos ao reduzir a dependência do frete transpacífico.

O Canadá registrou totais de unidades menores, mas mantém o impulso por meio de um requisito federal de que 100% das vendas de veículos de médio e pesado porte sejam de emissão zero até 2040, com um ponto intermediário de 35% em 2030 [4]"Metas de Veículos de Emissão Zero de Médio e Pesado Porte," Transport Canada, canada.ca. Na Colúmbia Britânica e em Quebec, os incentivos provinciais reduzem significativamente os custos iniciais. No entanto, os operadores enfrentam um desafio: a degradação da autonomia no inverno os obriga a especificar pacotes maiores ou aceitar limitações sazonais de rotas. Enquanto isso, nas províncias das Pradarias, apesar da disponibilidade de subsídios, a falta de densidade de infraestrutura fora das principais áreas metropolitanas atua como uma barreira, dificultando uma adoção mais rápida.

O México deve registrar o CAGR mais rápido de 6,85% até 2031, à medida que o Regulamento CRE A/108/2024 estabelece um padrão nacional de conexão de carregamento e as montadoras aproveitam a montagem de baixo custo sob as regras de conteúdo do USMCA. Embora os carregadores públicos estejam concentrados em cidades-chave como Cidade do México, Guadalajara e Monterrey, incentivos como depreciação acelerada e isenções de impostos de importação estão impulsionando os esforços de eletrificação entre as transportadoras de encomendas. Além disso, há um interesse crescente em protótipos de longa autonomia e de hidrogênio, especialmente ao longo dos corredores transfronteiriços, onde os atrasos podem levar a penalidades custosas nas filas alfandegárias.

Cenário Competitivo

Principais Empresas no Mercado de Vans da América do Norte

O mercado de vans norte-americano permanece não concentrado; as cinco principais montadoras combinaram uma participação notável nas entregas de 2025, deixando amplo espaço para disruptores. A Ford liderou o segmento elétrico por meio de sua linha E-Transit, sustentada pelo conjunto de carregamento e telemetria Pro que reduz o atrito de integração. O BrightDrop Zevo da GM sofreu uma paralisação de produção em 2025 após recuos nos pedidos, destacando a fragilidade do aumento de escala mesmo com recursos financeiros robustos. A Rivian depende do contrato exclusivo com a Amazon para volume, mas abre mão de uma exposição mais ampla às frotas que aceleraria as curvas de custo. Mercedes-Benz e Stellantis visam nichos premium onde a engenharia europeia comanda preços de transação mais altos, protegendo-as contra oscilações de commodities.

A diferenciação tecnológica está se intensificando. O Ford Pro Intelligence usa telemetria em tempo real e análise preditiva para prolongar a vida útil da bateria e otimizar as janelas de carregamento, demonstrado para reduzir o custo total de propriedade das frotas em testes. O sistema operacional Ultifi da GM abriu APIs para camadas de aplicativos de terceiros em 2024, convidando ecossistemas de software que aprofundam o bloqueio de clientes. A análise de patentes aponta para uma escalada em pesquisa e desenvolvimento em gestão térmica, modularidade de chassi skateboard e inversores bidirecionais integrados. A conformidade com ISO 15118-20 e SAE J1772 é agora a linha de base, com as frotas insistindo na interoperabilidade carregador-veículo para proteger implantações de múltiplas marcas.

Espaços em branco persistem em refrigerados e equipamentos de ferramentas de serviço, onde o tempo de atividade e a carga útil superam a obsessão com a autonomia. Workhorse e Canoo comercializam arquiteturas modulares que permitem trocas rápidas de carroceria, mas ambas permanecem com restrições de capital e ficam atrás em termos de presença pós-venda. Os players estabelecidos, portanto, ainda desfrutam de vantagens de confiança em peças, serviços e financiamento, embora a camada de software como serviço esteja começando a corroer essas paredes tradicionais.

Mercado Dominado por Gigantes Automotivos Estabelecidos

A participação de mercado de vans da América do Norte exibe um alto nível de consolidação, com conglomerados automotivos estabelecidos detendo posições de mercado significativas. Esses grandes players aproveitam suas extensas redes de concessionárias, reputação de marca estabelecida e infraestrutura abrangente de serviços pós-venda para manter sua dominância no mercado. A estrutura do mercado favorece operadores de grande escala que podem investir em pesquisa e desenvolvimento, manter instalações de produção sofisticadas e apoiar extensas redes de distribuição. A presença de gigantes automotivos globais ao lado de especialistas regionais cria um ambiente competitivo dinâmico, com cada player trazendo pontos fortes únicos ao mercado.

O setor testemunhou fusões e aquisições estratégicas, notavelmente exemplificadas pela formação da Stellantis por meio da fusão da Fiat Chrysler Automobiles e da Peugeot. As empresas estão formando cada vez mais alianças estratégicas e joint ventures, particularmente no desenvolvimento de tecnologia de veículos elétricos e no compartilhamento de plataformas de produção. Essas parcerias ajudam as empresas a compartilhar custos de desenvolvimento, reduzir riscos e acelerar a entrada no mercado de novos produtos. O mercado também vê colaboração entre fabricantes automotivos tradicionais e empresas de tecnologia, particularmente no desenvolvimento de soluções de veículos conectados e capacidades de direção autônoma.

Inovação e Sustentabilidade Impulsionam o Sucesso Futuro

O sucesso no mercado de vans da América do Norte depende cada vez mais da capacidade das empresas de inovar enquanto mantêm a eficiência operacional. Os fabricantes devem equilibrar os pontos fortes tradicionais em produção e distribuição com novas capacidades em tecnologia de veículos elétricos e integração digital. O mercado recompensa as empresas que conseguem gerenciar efetivamente a transição para veículos elétricos enquanto mantêm seus negócios de veículos convencionais. As empresas precisam desenvolver cadeias de suprimentos robustas que possam suportar tanto a produção de veículos tradicionais quanto elétricos, ao mesmo tempo em que investem em infraestrutura de carregamento e tecnologia de baterias.

Os ganhos futuros de participação de mercado provavelmente virão da excelência na diferenciação de produtos, qualidade de serviço e inovação tecnológica. As empresas devem se concentrar no desenvolvimento de veículos que atendam às necessidades em evolução dos clientes, particularmente em termos de autonomia, capacidade de carga e custo total de propriedade. O sucesso também dependerá da construção de relacionamentos sólidos com clientes de frotas e do desenvolvimento de pacotes de serviços abrangentes. A conformidade regulatória, particularmente em relação aos padrões de emissões e requisitos de segurança, continuará a moldar a dinâmica do mercado e influenciar as decisões de investimento. As empresas também devem atender à crescente demanda por recursos de veículos conectados e se preparar para possíveis mudanças nos padrões de mobilidade e modelos de propriedade. O papel da inovação em veículos comerciais será crucial para impulsionar esses avanços.

Líderes do Setor de Vans da América do Norte

Ford Motor Company

General Motors Company

Stellantis N.V.

Mercedes-Benz Group AG

Nissan Motor Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Kia apresentou a van comercial elétrica PV5 e revelou seus planos de exibi-la na Expo de Veículos Elétricos e Carregamento em Toronto, sinalizando sua primeira entrada nas vans leves norte-americanas.

- Outubro de 2025: A DHL Express adicionou 45 vans Mercedes-Benz eSprinter às rotas nos Estados Unidos, marcando o primeiro trecho norte-americano de sua implantação global de 10.000 unidades.

- Outubro de 2025: A General Motors encerrou permanentemente a produção do BrightDrop Zevo na planta CAMI, à medida que a demanda das frotas desacelerou, redirecionando recursos para a produção de módulos de bateria.

- Outubro de 2025: A Amazon colocou 50 vans de entrega elétricas Rivian em serviço na Grande Vancouver, Canadá, acelerando seu roteiro de descarbonização transfronteiriça.

Escopo do Relatório do Mercado de Vans da América do Norte

O escopo inclui segmentação por tipo de propulsão (veículos híbridos e elétricos (veículo elétrico a bateria, veículo elétrico híbrido plug-in, veículo elétrico híbrido e veículo elétrico a célula de combustível) e motor de combustão interna (diesel, gasolina e GNC e outros)), tipo de veículo (van de carga, van de passageiros e van especial), usuário final (entrega de última milha e encomendas, serviços de campo e utilidades, frotas de aluguel e leasing, recreativo e vida em van, frotas governamentais e municipais e transporte de passageiros corporativo), capacidade de tonelagem (até 2 toneladas, 2-3 toneladas, 3-5,5 toneladas e acima de 5,5 toneladas) e autonomia de bateria (até 100 milhas, 100-200 milhas e acima de 200 milhas). A análise também abrange análise em nível de país, incluindo Estados Unidos, Canadá e México. O tamanho do mercado e as previsões de crescimento são apresentados em termos de valor em USD e volume em unidades.

| Veículos Híbridos e Elétricos | Por Categoria de Combustível | BEV |

| PHEV | ||

| Motor de Combustão Interna | Por Categoria de Combustível | Diesel |

| Gasolina |

| Canadá |

| México |

| EUA |

| Tipo de Propulsão | Veículos Híbridos e Elétricos | Por Categoria de Combustível | BEV |

| PHEV | |||

| Motor de Combustão Interna | Por Categoria de Combustível | Diesel | |

| Gasolina | |||

| País | Canadá | ||

| México | |||

| EUA | |||

Definição de mercado

- Tipo de Veículo - A categoria inclui Veículo Comercial Leve.

- Tipo de Carroceria do Veículo - Esta categoria inclui Vans Comerciais Leves.

- Categoria de Combustível - A categoria inclui vários tipos de combustível, como Gasolina, Diesel, GLP (Gás Liquefeito de Petróleo), GNC (Gás Natural Comprimido), HEV (Veículos Elétricos Híbridos), PHEV (Veículos Elétricos Híbridos Plug-in), BEV (Veículos Elétricos a Bateria) e FCEV (Veículos Elétricos a Célula de Combustível)

| Palavra-chave | Definição |

|---|---|

| Veículo Elétrico (VE) | Um veículo que utiliza um ou mais motores elétricos para propulsão. Inclui carros, ônibus e caminhões. Este termo inclui veículos totalmente elétricos ou veículos elétricos a bateria e veículos elétricos híbridos plug-in. |

| BEV | Um BEV depende completamente de uma bateria e de um motor para propulsão. A bateria do veículo deve ser carregada conectando-o a uma tomada ou estação de carregamento pública. Os BEVs não possuem motor de combustão interna e, portanto, são livres de poluição. Eles têm um baixo custo de operação e menor ruído do motor em comparação com motores de combustível convencionais. No entanto, têm menor autonomia e preços mais altos do que seus modelos equivalentes a gasolina. |

| PEV | Um veículo elétrico plug-in é um veículo elétrico que pode ser carregado externamente e geralmente inclui veículos totalmente elétricos, bem como híbridos plug-in. |

| Veículo Elétrico Híbrido Plug-in | Um veículo que pode ser movido por um motor de combustão interna ou por um motor elétrico. Em contraste com os veículos elétricos híbridos normais, eles podem ser carregados externamente. |

| Motor de combustão interna | Um motor no qual a queima de combustíveis ocorre em um espaço confinado chamado câmara de combustão. Geralmente funciona com gasolina/petróleo ou diesel. |

| Veículo Elétrico Híbrido | Um veículo movido por um motor de combustão interna em combinação com um ou mais motores elétricos que utilizam energia armazenada em baterias. Estes são continuamente recarregados com energia do motor de combustão interna e frenagem regenerativa. |

| Veículos Comerciais | Veículos comerciais são veículos rodoviários motorizados projetados para transportar pessoas ou mercadorias. A categoria inclui veículos comerciais leves e veículos de médio e grande porte. |

| Veículos de Passageiros | Carros de passageiros são veículos movidos por motor elétrico ou motor de combustão com pelo menos quatro rodas. Esses veículos são usados para o transporte de passageiros e compreendem no máximo oito assentos além do assento do motorista. |

| Veículos Comerciais Leves | Veículos comerciais com peso inferior a 6.000 lb (Classe 1) e na faixa de 6.001 a 10.000 lb (Classe 2) são cobertos por esta categoria. |

| Veículos de Médio e Grande Porte | Veículos comerciais com peso na faixa de 10.001 a 14.000 lb (Classe 3), 14.001 a 16.000 lb (Classe 4), 16.001 a 19.500 lb (Classe 5), 19.501 a 26.000 lb (Classe 6), 26.001 a 33.000 lb (Classe 7) e acima de 33.001 lb (Classe 8) são cobertos por esta categoria. |

| Ônibus | Um meio de transporte que normalmente se refere a um veículo grande projetado para transportar passageiros por longas distâncias. Inclui ônibus de trânsito, ônibus escolar, ônibus de traslado e trólebus. |

| Diesel | Inclui veículos que usam diesel como combustível principal. Um veículo a diesel possui um sistema de injeção por compressão em vez do sistema de ignição por faísca usado pela maioria dos veículos a gasolina. Nesses veículos, o combustível é injetado na câmara de combustão e ignizado pela alta temperatura alcançada quando o gás é fortemente comprimido. |

| Gasolina | Inclui veículos que usam gasolina/petróleo como combustível principal. Um carro a gasolina normalmente usa um motor de combustão interna com ignição por faísca. Nesses veículos, o combustível é injetado no coletor de admissão ou na câmara de combustão, onde é combinado com ar, e a mistura ar/combustível é ignizada pela faísca de uma vela de ignição. |

| GLP | Inclui veículos que usam GLP como combustível principal. Tanto veículos a GLP dedicados quanto bi-combustível são considerados no escopo do estudo. |

| GNC | Inclui veículos que usam GNC como combustível principal. São veículos que funcionam como veículos movidos a gasolina com motores de combustão interna com ignição por faísca. |

| HEV | Todos os veículos elétricos que usam baterias e um motor de combustão interna como fonte primária de propulsão são considerados nesta categoria. Os HEVs geralmente usam um trem de força diesel-elétrico e também são conhecidos como veículos híbridos diesel-elétricos. Um HEV converte o momento do veículo (energia cinética) em eletricidade que recarrega a bateria quando o veículo desacelera ou para. A bateria do HEV não pode ser carregada usando dispositivos plug-in. |

| PHEV | Os PHEVs são movidos por uma bateria e também por um motor de combustão interna. A bateria pode ser carregada por frenagem regenerativa usando o motor de combustão interna ou conectando-se a alguma fonte de carregamento externa. Os PHEVs têm maior autonomia do que os BEVs, mas são comparativamente menos ecológicos. |

| Hatchback | São carros de tamanho compacto com uma porta do tipo hatch fornecida na extremidade traseira. |

| Sedã | São geralmente carros de passageiros de duas ou quatro portas, com uma área separada fornecida na extremidade traseira para bagagem. |

| SUV | Popularmente conhecidos como SUVs, esses carros vêm com tração nas quatro rodas e geralmente têm alta distância ao solo. Esses carros também podem ser usados como veículos off-road. |

| MPV | São veículos multiuso (também chamados de minivans) projetados para transportar um número maior de passageiros. Transportam entre cinco e sete pessoas e também têm espaço para bagagem. Geralmente são mais altos do que o carro familiar médio, para proporcionar maior espaço para a cabeça e facilidade de acesso, e geralmente são de tração dianteira. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. A receita de mercado é calculada multiplicando o volume de vendas pelo respectivo preço médio de venda (ASP). Ao estimar o ASP, fatores como inflação média, mudança na demanda do mercado, custo de fabricação, avanço tecnológico e preferência variável do consumidor, entre outros, foram levados em consideração.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura.