Tamanho e Participação do Mercado de Caminhões

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

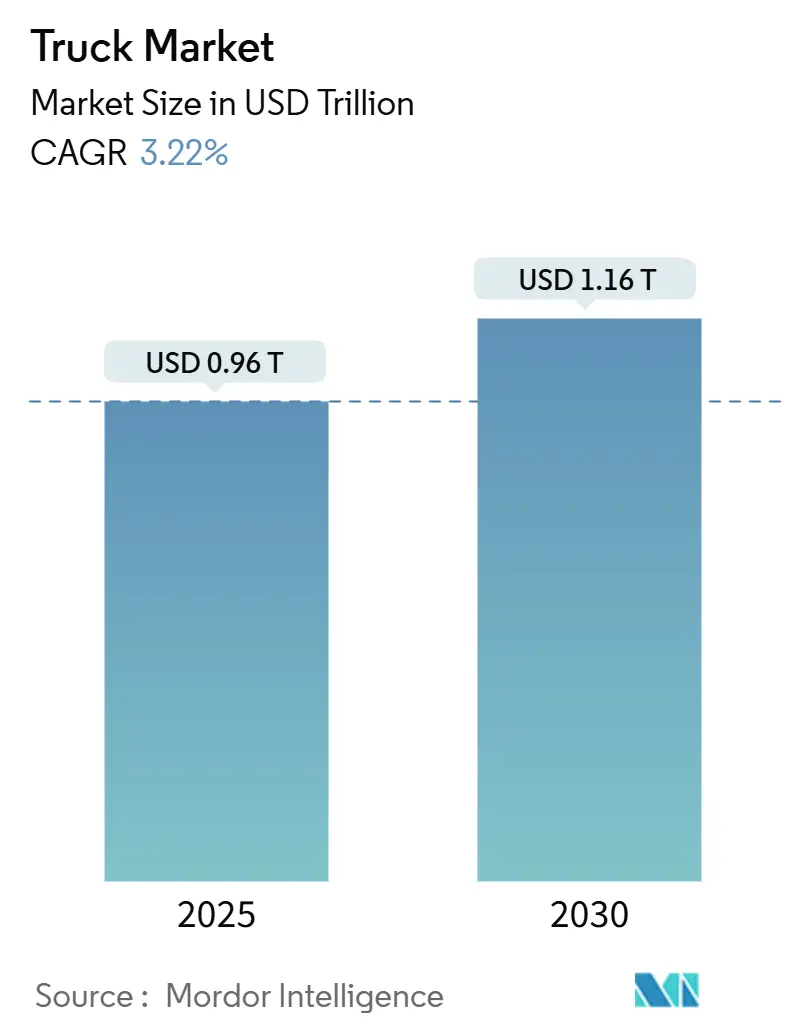

| Tamanho do Mercado (2025) | 0.96 Trilhões de dólares |

| Tamanho do Mercado (2030) | 1.16 Trilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.22% CAGR |

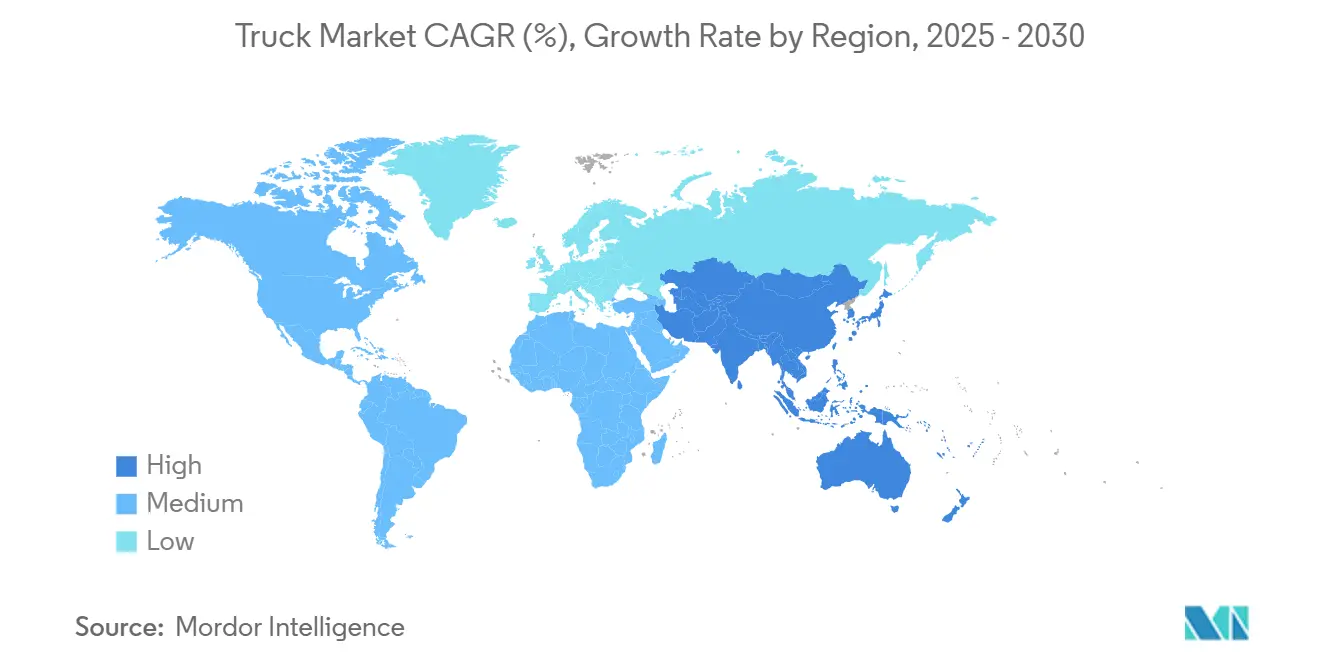

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

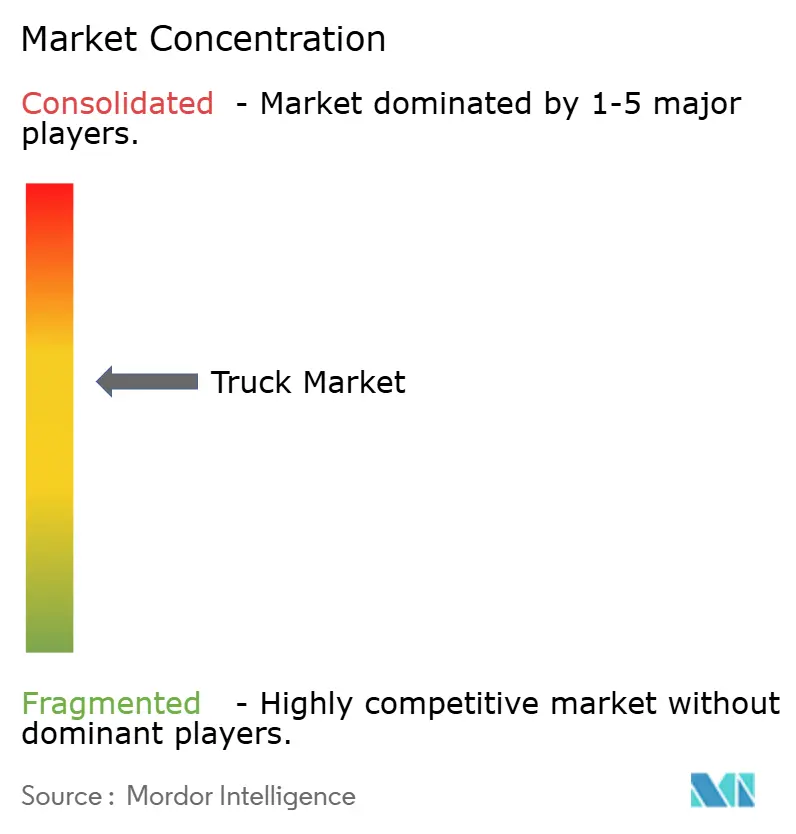

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Caminhões por Mordor Intelligence

O tamanho do Mercado de Caminhões é estimado em USD 0,96 trilhões em 2025, e espera-se que alcance USD 1,16 trilhões até 2030, a um CAGR de 3,22% durante o período de previsão (2025-2030). A demanda cresce à medida que os operadores de frota digitalizam o roteamento, adotam trens de força alternativos e implantam análises de veículos conectados que extraem mais produtividade de cada quilômetro percorrido. A eletrificação ganha impulso quando as baterias atingem a paridade de custo com o diesel na China e na União Europeia, enquanto as plataformas prontas para autonomia deslocam o foco competitivo da cilindrada do motor para o poder computacional. A consolidação entre frotas profissionais acelera a adoção de tecnologia, mas milhares de fabricantes regionais mantêm preços competitivos. O apoio político ao frete de emissão zero e aos corredores de carregamento de megawatts sustenta as decisões de investimento de longo prazo, enquanto a volatilidade da cadeia de suprimentos e a escassez de motoristas testam as margens operacionais.

Principais Conclusões do Relatório

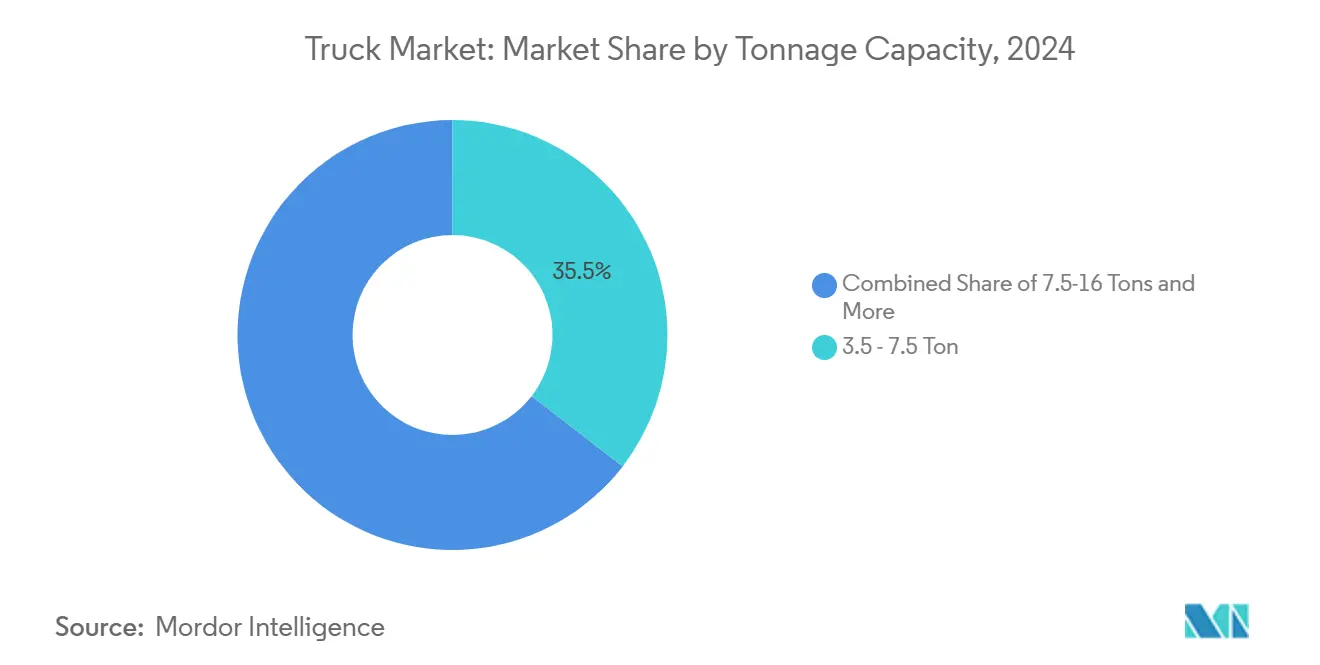

- Por tonelagem, a classe de 3,5–7,5 toneladas representou 35,47% da participação no mercado de caminhões em 2024, enquanto o segmento de 16–30 toneladas deve expandir a um CAGR de 3,35% ao longo do período de previsão (2025-2030).

- Por combustível, o diesel manteve uma participação de 83,21% no mercado de caminhões em 2024; os caminhões elétricos a bateria estão posicionados para o CAGR mais rápido de 3,25% ao longo do período de previsão (2025-2030).

- Por aplicação, a logística representou 34,48% da participação no mercado de caminhões em 2024, enquanto a entrega de comércio eletrônico deve registrar um CAGR de 3,38% até o período de previsão (2025-2030).

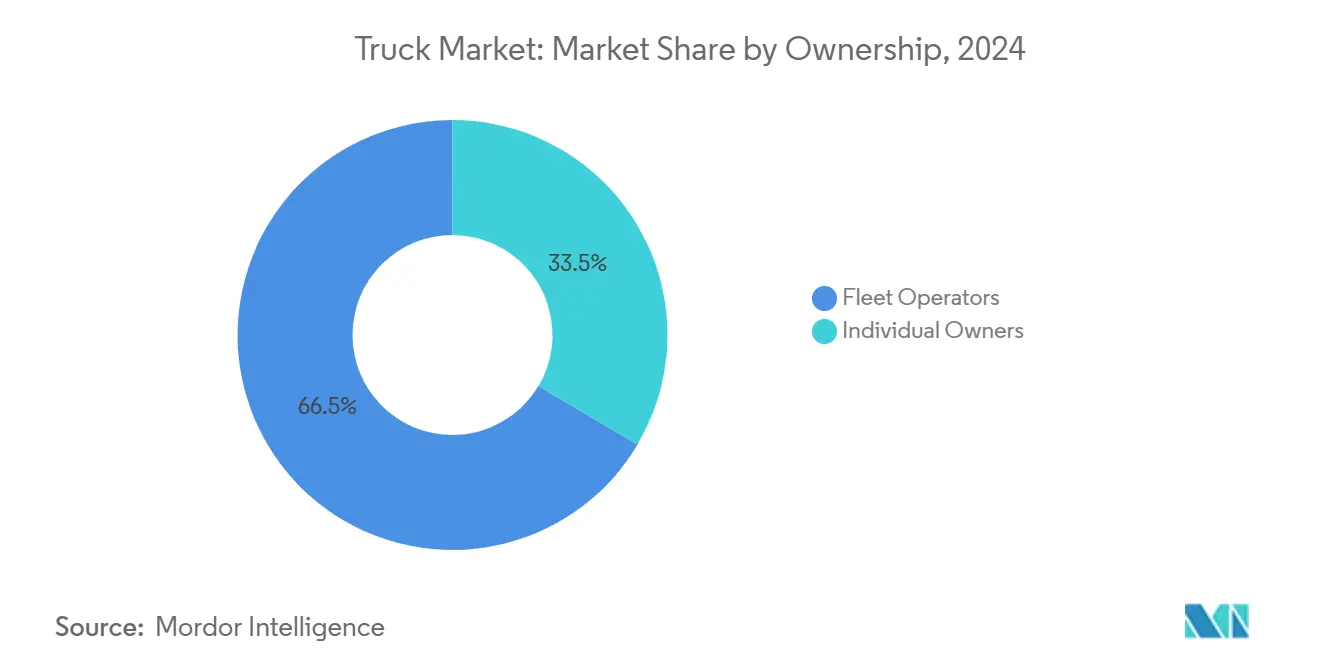

- Por propriedade, os operadores de frota detinham uma participação de 66,52% no mercado de caminhões em 2024 e crescerão a um CAGR de 3,44% durante o período de previsão (2025-2030), superando os proprietários-operadores individuais.

- Por tipo de carroceria, os caminhões baú capturaram 27,83% da participação do mercado de caminhões em 2024; as unidades refrigeradas devem crescer a um CAGR de 3,28% com base na demanda de cadeia de frio no período de previsão (2025-2030).

- Por geografia, a Ásia-Pacífico comandou 38,71% da participação do mercado de caminhões em 2024 e deve registrar o CAGR mais rápido de 3,31% ao longo do período de previsão (2025-2030).

Tendências e Perspectivas do Mercado Global de Caminhões

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Paridade de Custo de Veículos Elétricos com o Diesel | +0.8% | China, União Europeia, transbordamento para a América do Norte | Médio prazo (2-4 anos) |

| Expansão do Comércio Eletrônico na Última Milha | +0.6% | Global, concentrado em centros urbanos | Curto prazo (≤ 2 anos) |

| Megaprojetos de Infraestrutura Governamental | +0.5% | Global, ênfase em mercados emergentes | Médio prazo (2-4 anos) |

| Superciclo da Mineração | +0.4% | Ásia-Pacífico, África, Austrália | Longo prazo (≥ 4 anos) |

| Construção de Corredores de Carregamento de Megawatts | +0.3% | América do Norte, União Europeia, China | Longo prazo (≥ 4 anos) |

| Transição dos Fabricantes para Modelos de Receita de Caminhão como Serviço | +0.2% | Global, liderado por mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Paridade de Custo de Veículos Elétricos com o Diesel Após 2025

À medida que os preços das baterias caem e os preços do diesel flutuam, os mandatos municipais estão impulsionando a adoção de caminhões elétricos, tornando-os uma opção cada vez mais atraente e financeiramente viável para operações de frete urbano. Esses fatores coletivamente fortalecem o argumento econômico para a transição para caminhões elétricos na logística urbana. Cidades de Xangai a Berlim restringem o acesso de veículos de combustão interna, levando as frotas a priorizar a compatibilidade de carregamento e o diagnóstico por software em detrimento da durabilidade mecânica[1]"Padrões de Desempenho de Emissões para Veículos Pesados," Comissão Europeia, europa.eu.

A Expansão do Comércio Eletrônico na Última Milha Força a Renovação das Frotas

Em resposta à demanda por entrega no mesmo dia, as especificações dos caminhões estão evoluindo. Há uma mudança notável em direção a cabines de degrau baixo e alta visibilidade equipadas com telemática avançada. Esses recursos aumentam a eficiência e a segurança do motorista, tornando-os ideais para operações de entrega urbana. Tanto a Amazon quanto os varejistas regionais não estão apenas renovando suas frotas a cada 3 a 5 anos; eles também estão acelerando a adoção de trens de força elétricos a bateria. Esses trens de força, com seus custos reduzidos por quilômetro, aumentam significativamente a lucratividade, especialmente em ciclos de trabalho com paradas frequentes. Além disso, os benefícios ambientais dos veículos elétricos a bateria se alinham com as metas de sustentabilidade, impulsionando ainda mais sua adoção no setor de logística. A integração de sistemas de telemática densa também permite o rastreamento em tempo real, a manutenção preditiva e a otimização de rotas, que são essenciais para atender às demandas de eficiência dos serviços de entrega no mesmo dia.

Megaprojetos de Infraestrutura Governamental

Iniciativas como a Lei de Investimento em Infraestrutura e Empregos dos Estados Unidos, o plano Gati Shakti da Índia e os corredores rodoviários da ASEAN garantem a demanda plurianual por betoneiras, basculantes e reboques de plataforma baixa no mercado de caminhões. Esses programas de desenvolvimento de infraestrutura visam melhorar a conectividade, impulsionar o crescimento econômico e modernizar as redes de transporte, gerando assim a necessidade de equipamentos de construção. As cláusulas de aquisição com foco em emissões e conteúdo local também impulsionam a montagem doméstica de variantes de combustível alternativo, apoiando as metas de sustentabilidade e fomentando as capacidades de fabricação local[2]"Ficha Técnica da Lei de Investimento em Infraestrutura e Empregos," Departamento de Transportes dos Estados Unidos, dot.gov .

Superciclo da Mineração na Ásia-Pacífico e África

Na Austrália e na Zâmbia, as expansões de cobre e minério de ferro estão recorrendo a transportadores de 100 toneladas no mercado de caminhões. Esses transportadores testam sistemas autônomos em minas remotas, funcionando como campos de prova antes da transição para o frete rodoviário. A adoção de sistemas autônomos nessas operações de mineração visa aumentar a eficiência, reduzir os custos operacionais e melhorar os padrões de segurança. Para esses fabricantes de veículos pesados, a confiabilidade das cargas tem precedência sobre a economia de combustível, permitindo-lhes manter preços premium[3]"Resumo de Commodities Minerais: Cobre," Serviço Geológico dos Estados Unidos, usgs.gov .

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade da Cadeia de Suprimentos de Níquel e Lítio | -0.4% | Global, concentrado nas regiões de produção de baterias | Curto prazo (≤ 2 anos) |

| Escassez de Motoristas | -0.3% | América do Norte, Europa, mercados desenvolvidos | Médio prazo (2-4 anos) |

| Choques Geopolíticos nas Taxas de Frete | -0.2% | Global, concentrado nas principais rotas comerciais | Curto prazo (≤ 2 anos) |

| Redes de Abastecimento de GNL/GNC Deficientes | -0.1% | Global, ênfase em mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade da Cadeia de Suprimentos de Níquel e Lítio

O aumento dos royalties de níquel na Indonésia e os crescentes custos de conversão de lítio na China estão abalando os preços das baterias. Esses desenvolvimentos estão obrigando os fabricantes a se protegerem contra as flutuações nos preços dos metais para mitigar riscos. Além disso, a incerteza nos preços está causando atrasos nos pedidos de compra de caminhões elétricos, impactando ainda mais a cadeia de suprimentos e a dinâmica do mercado.

Escassez de Motoristas na América do Norte e Europa

Com a falta de motoristas qualificados nos Estados Unidos, os salários estão subindo, os cronogramas de entrega estão sendo afetados e há um interesse crescente em pilotos autônomos como um possível remédio para esses desafios de mão de obra na próxima década no mercado de caminhões. Essa escassez de motoristas criou perturbações significativas em todo o setor de logística e transporte, levando as empresas a explorar soluções inovadoras. A tecnologia de condução autônoma, em particular, está sendo vista como uma estratégia de longo prazo para resolver a escassez de mão de obra, melhorar a eficiência e reduzir a dependência de motoristas humanos. Na próxima década, os avanços nessa tecnologia poderão desempenhar um papel fundamental na reformulação do setor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Capacidade de Tonelagem: Aceleração do Crescimento na Faixa Intermediária

Por meio de seu perfil de aplicação flexível, a categoria de 3,5–7,5 toneladas detinha uma participação de 35,47% no mercado de caminhões em 2024. A liderança de participação no mercado de caminhões aqui sustenta economias de escala de plataforma para os fabricantes globais.

As cargas de faixa intermediária correspondem às tendências de consolidação nos centros de distribuição. Ao mesmo tempo, os caminhões de 16–30 toneladas crescem a um CAGR de 3,35% durante o período de previsão (2025-2030) à medida que os projetos de infraestrutura aumentam a demanda por maior capacidade sem os obstáculos de licenciamento para veículos pesados. Os investimentos em cabines aerodinâmicas e envidraçamento de visão direta antecipam as normas de segurança da União Europeia que entram em vigor após 2028.

Por Tipo de Combustível: A Transição Elétrica se Acelera

O segmento de diesel comanda uma participação de 83,21% no mercado de caminhões em 2024, diminuindo anualmente à medida que as regras de acesso urbano favorecem os trens de força de emissão zero no escapamento. Os modelos elétricos registram um CAGR de 3,25%, elevando significativamente sua participação no mercado de caminhões durante o período de previsão (2025-2030).

Os pilotos de células de combustível de hidrogênio enfrentam as restrições de longa distância onde o peso das baterias penaliza a carga útil. As parcerias entre Daimler Truck e Paul Nutzfahrzeuge introduzem um chassi modular para acomodar armazenamento de bateria ou hidrogênio, oferecendo às frotas opções de tecnologia protegidas sob um ecossistema de serviços comum.

Por Aplicação: Liderança em Logística com Expansão do Comércio Eletrônico

Os serviços de logística contribuíram com uma participação de 34,48% no mercado de caminhões em 2024, refletindo os fluxos comerciais e a terceirização integrada da cadeia de suprimentos. A entrega de comércio eletrônico cresce mais rapidamente a um CAGR de 3,38% durante o período de previsão (2025-2030), impulsionando designs de carroceria especializados com armários automáticos de encomendas e divisórias de temperatura para pedidos de mercearia.

Os algoritmos de planejamento de rotas que aumentam as paradas diárias inclinam o custo total de propriedade a favor da eletrificação. Ao mesmo tempo, a telemática confirma a conformidade da carga e a pontualidade das entregas para manter os contratos de logística terceirizada.

Por Propriedade: A Consolidação de Frotas Continua

O segmento de operadores de frota capturou uma participação de 66,52% no mercado de caminhões em 2024, à medida que as transportadoras aproveitaram os descontos por volume em aquisições e combustível. Espera-se que o segmento avance a um CAGR de 3,44% durante o período de previsão (2025-2030), ampliando a diferença em relação aos operadores individuais, cuja participação diminui sob pressões de conformidade e capital.

Os pacotes de Caminhão como Serviço reduzem o investimento inicial, tornando as empresas de logística com ativos leves mais competitivas. A conformidade com as métricas de segurança revisadas da Administração Federal de Segurança de Transportadoras Motorizadas impulsiona a digitalização da telemática e dos testes de drogas, que as grandes frotas podem distribuir por bases de ativos maiores.

Por Tipo de Carroceria: Caminhões Baú Lideram as Tendências de Especialização

As carrocerias baú detinham uma participação de 27,83% no mercado de caminhões em 2024 devido às necessidades de carga segura e à prova de intempéries. As variantes refrigeradas registram um CAGR de 3,28% durante o período de previsão (2025-2030) à medida que as cadeias de frio farmacêuticas se globalizam.

Tanto os expedidores quanto os reguladores agora dependem de painéis de conformidade em tempo real, impulsionados pela integração de sensores que monitoram cargas, controlam a umidade e rastreiam temperaturas. Esses avanços garantem maior visibilidade, melhor adesão regulatória e eficiência operacional otimizada em toda a cadeia de suprimentos.

Análise Geográfica

A Ásia-Pacífico controlou uma participação de 38,71% no mercado de caminhões em 2024 e deve registrar um CAGR de 3,31% durante o período de previsão (2025-2030), à medida que a máquina exportadora da China e o pipeline de infraestrutura da Índia aumentam os volumes de frete. A penetração elétrica nas frotas urbanas chinesas superou um décimo no ano passado, sustentada por subsídios municipais e nós de carregamento densos[4]"Vendas de Veículos Comerciais de Nova Energia 2024," Ministério da Indústria e Tecnologia da Informação, miit.gov.cn . A Índia canaliza dotações orçamentárias para rodovias e corredores de frete dedicados, catalisando compras tanto de vans de entrega leves quanto de caminhões basculantes de múltiplos eixos. O Japão e a Coreia do Sul priorizam protótipos autônomos e de hidrogênio, posicionando os fornecedores regionais na fronteira tecnológica.

A América do Norte é madura, mas rica em inovação, com a regra de Caminhões Limpos Avançados da Califórnia estabelecendo benchmarks nacionais de fato sobre metas de emissão zero. A escassez de motoristas aperta a capacidade, empurrando as frotas em direção a reboques maiores e sistemas avançados de segurança que ampliam a janela de utilização dos veículos. Os projetos de recursos do Canadá e a produção das maquiladoras do México sustentam o tráfego transfronteiriço que se beneficia dos padrões harmonizados de equipamentos do Acordo Estados Unidos-México-Canadá.

A Europa apresenta alta complexidade regulatória e descarbonização acelerada no mercado de caminhões. As zonas de baixa emissão em mais de 250 cidades criam demanda cativa por veículos elétricos rígidos, enquanto os projetos de normas Euro VII reformularão os investimentos em motores a diesel até 2027. As fricções trabalhistas relacionadas ao Brexit agravam as lacunas de motoristas, e os requisitos de Visão Direta da União Europeia impulsionam o redesenho das cabines. As joint ventures entre fabricantes, como as parcerias de software entre Volvo e Daimler Truck, ilustram respostas colaborativas às elevadas despesas de pesquisa e desenvolvimento para frotas conectadas, autônomas, compartilhadas e elétricas.

Cenário Competitivo

A competição global de caminhões permanece moderadamente consolidada: os cinco principais fabricantes detêm aproximadamente três quintos das remessas de unidades, o que sinaliza uma rivalidade equilibrada em vez de dominância. Daimler Truck e Volvo Group defendem sua participação por meio de redes de serviços e financiamento cativo, enquanto PACCAR mantém a lucratividade por meio de modelos premium de longa distância. Os entrantes chineses BYD e Sinotruk se expandem para o Sudeste Asiático, África e Europa com preços agressivos e incentivos de montagem localizada.

A tecnologia forma o novo campo de batalha no mercado de caminhões. As arquiteturas de veículos definidas por software comprimem os ciclos de desenvolvimento e permitem lançamentos contínuos de recursos que imitam a dinâmica de atualização dos smartphones. A fusão proposta da Hino Motors da Toyota com a Mitsubishi Fuso da Daimler visa reunir investimentos elétricos e de conectividade, ilustrando as economias de escala em pesquisa e desenvolvimento. As startups se concentram em nichos de bateria ou autonomia. Ainda assim, a alta intensidade de capital empurra muitas em direção a parcerias com fornecedores ou de Nível 1.

Os clientes de frota avaliam cada vez mais os custos de serviço ao longo da vida útil, as garantias de tempo de atividade e a integração digital em vez da potência isoladamente. Essa mudança favorece os incumbentes com redes de revendedores estabelecidas, mas recompensa os desafiantes ágeis quando as frotas testam pilotos elétricos ou autônomos especializados sem o ônus das plataformas legadas. Ao longo do horizonte de previsão, os roteiros de produtos dependerão de chassi modulares que aceitam um espectro de sistemas de propulsão para proteger contra a incerteza regulatória.

Líderes do Setor de Caminhões

Daimler Truck AG

Volvo Group

Traton SE

Dongfeng Motor Corp.

Paccar Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Hino Motors da Toyota e a Mitsubishi Fuso da Daimler finalizam planos para uma fusão da divisão de caminhões com o objetivo de uma listagem em abril de 2026 na Bolsa de Valores de Tóquio.

- Março de 2025: A Ford Trucks, o braço comercial pesado da Ford Otosan, e a IVECO, uma marca do Iveco Group N.V. conhecida por sua gama de veículos comerciais, assinaram um Acordo de Desenvolvimento Conjunto vinculante. Esta colaboração se concentra no design e engenharia de uma nova cabine adaptada para caminhões pesados.

- Outubro de 2024: Volvo Group e Daimler Truck fecham uma joint venture 50/50 para criar uma plataforma definida por software que suporta assistência avançada ao motorista e atualizações remotas.

Escopo do Relatório Global do Mercado de Caminhões

| Leve |

| Médio |

| Pesado |

| 3,5–7,5 Toneladas |

| 7,5–16 Toneladas |

| 16–30 Toneladas |

| Acima de 30 Toneladas |

| Diesel |

| Gasolina |

| GNC / GNL |

| Elétrico |

| Logística |

| Construção |

| Agricultura |

| Mineração |

| Utilidade |

| Outros |

| Operadores de Frota |

| Proprietários Individuais |

| Plataforma |

| Caminhão Baú |

| Refrigerado |

| Tanque |

| Basculante |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Veículo | Leve | |

| Médio | ||

| Pesado | ||

| Por Capacidade de Tonelagem | 3,5–7,5 Toneladas | |

| 7,5–16 Toneladas | ||

| 16–30 Toneladas | ||

| Acima de 30 Toneladas | ||

| Por Tipo de Combustível | Diesel | |

| Gasolina | ||

| GNC / GNL | ||

| Elétrico | ||

| Por Aplicação | Logística | |

| Construção | ||

| Agricultura | ||

| Mineração | ||

| Utilidade | ||

| Outros | ||

| Por Propriedade | Operadores de Frota | |

| Proprietários Individuais | ||

| Por Tipo de Carroceria | Plataforma | |

| Caminhão Baú | ||

| Refrigerado | ||

| Tanque | ||

| Basculante | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado global de caminhões em 2030?

Espera-se que o mercado de caminhões alcance USD 1,16 trilhões até 2030.

Qual segmento de caminhões está crescendo mais rapidamente por tonelagem?

Os veículos na faixa de 16–30 toneladas devem crescer a um CAGR de 3,35% até 2030.

Qual é a participação da Ásia-Pacífico nas vendas globais de caminhões?

A Ásia-Pacífico detinha 38,71% da receita de vendas global em 2024.

Por que os caminhões elétricos estão ganhando espaço na logística urbana?

A queda nos preços das baterias, os custos operacionais por quilômetro mais baixos e as zonas de emissão nas cidades favorecem os trens de força elétricos para rotas de entrega com paradas frequentes.

Qual fator limita mais o crescimento da produção de caminhões elétricos?

As cadeias de suprimentos voláteis de níquel e lítio elevam os custos das baterias e restringem os cronogramas de lançamento.

Página atualizada pela última vez em: