Tamanho e Participação do Mercado de Caravanas e Autocaravanas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

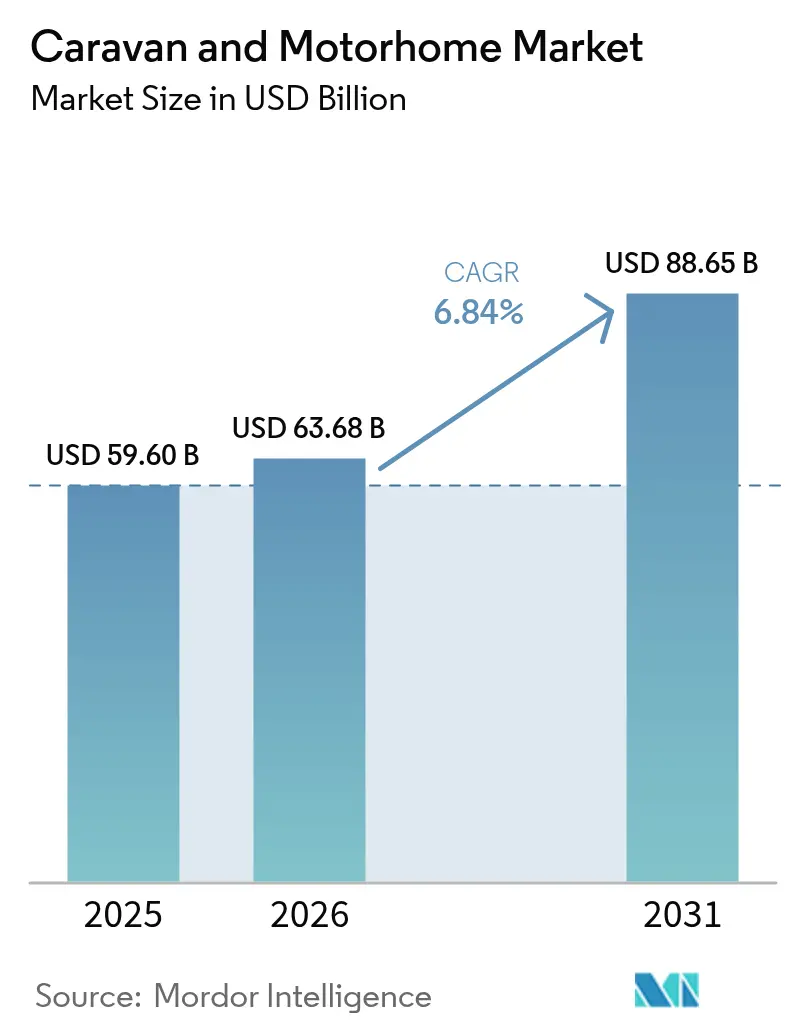

| Tamanho do Mercado (2026) | 63.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 88.65 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.84% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Caravanas e Autocaravanas por Mordor Intelligence

O tamanho do Mercado de Caravanas e Autocaravanas em 2026 é estimado em 63,68 mil milhões de USD, crescendo a partir do valor de 2025 de 59,60 mil milhões de USD, com projeções para 2031 a mostrar 88,65 mil milhões de USD, crescendo a um CAGR de 6,84% no período 2026-2031. O crescimento contínuo está alinhado com a crescente procura por viagens experienciais, a disseminação de estilos de vida de trabalho remoto e o interesse sustentado em viagens de estrada domésticas que ganharam tração durante a pandemia. Avanços tecnológicos como plataformas de chassis modulares e sistemas elétricos de corrente contínua de 48 volts melhoram a capacidade de funcionamento fora da rede. Ao mesmo tempo, as mudanças demográficas em direção a compradores millennials e da Geração Z injetam novo poder de compra no Mercado de Caravanas e Autocaravanas. A América do Norte mantém a liderança devido a uma cultura de veículos recreativos madura e a uma vasta infraestrutura de parques de campismo. Em contrapartida, a região da Ásia-Pacífico regista a expansão regional mais rápida à medida que os rendimentos disponíveis e a participação em recreação ao ar livre aumentam. A intensidade competitiva cresce à medida que as marcas europeias se globalizam e os novos participantes se concentram em formatos elétricos e modulares que as opções de hospitalidade tradicionais têm dificuldade em igualar.

Principais Conclusões do Relatório

- Por tipo de produto, as caravanas lideraram o Mercado de Caravanas e Autocaravanas com 61,34% da participação em 2025, enquanto as autocaravanas estão previstas para avançar a um CAGR de 8,08% até 2031.

- Por propulsão, os modelos de combustão interna comandaram 91,74% da participação do Mercado de Caravanas e Autocaravanas em 2025, mas as unidades elétricas a bateria estão projetadas para expandir a um CAGR de 8,94% até 2031.

- Por comprimento, as unidades abaixo de 6 metros capturaram 46,72% da participação do Mercado de Caravanas e Autocaravanas em 2025, enquanto os modelos de 6 a 8 metros estão definidos para um CAGR de 7,29% até 2031.

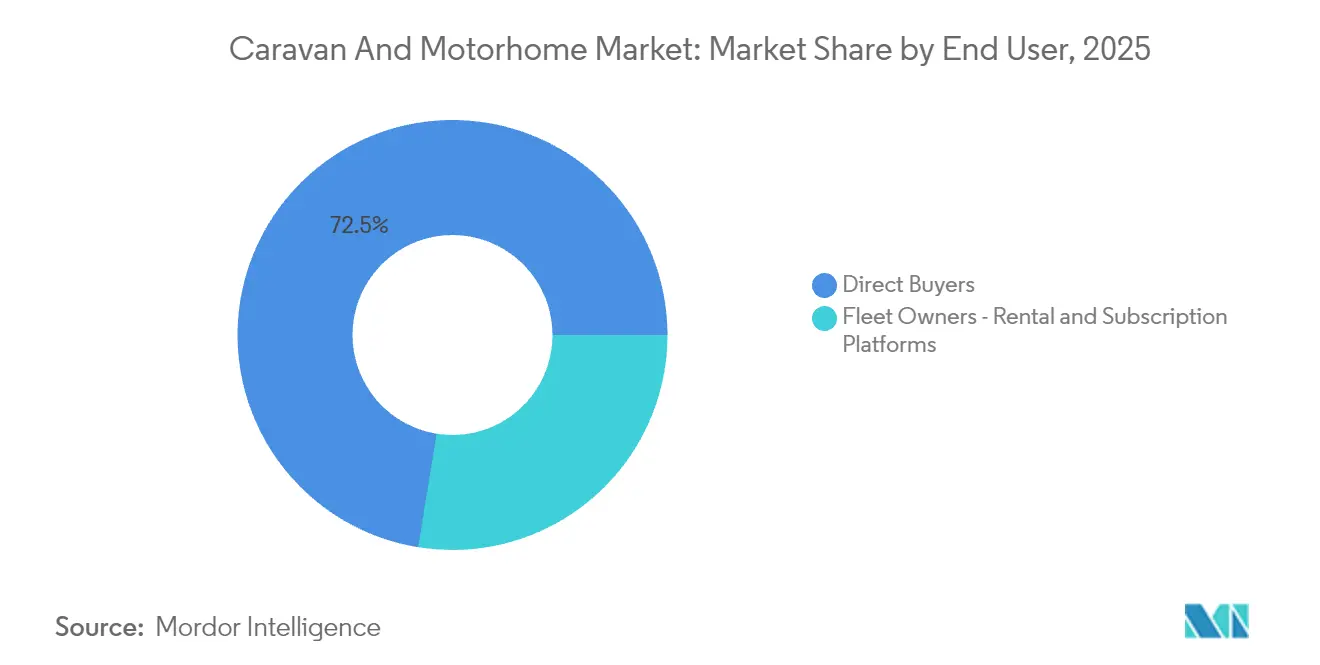

- Por utilizador final, os compradores diretos detinham 72,45% da participação do Mercado de Caravanas e Autocaravanas em 2025; os operadores de frotas e aluguer deverão registar um crescimento de CAGR de 7,05% até 2031.

- Por canal de vendas, os concessionários franqueados representaram 64,88% da participação do Mercado de Caravanas e Autocaravanas em 2025, enquanto as vendas diretas ao consumidor online deverão crescer a um CAGR de 8,43% durante o período de previsão.

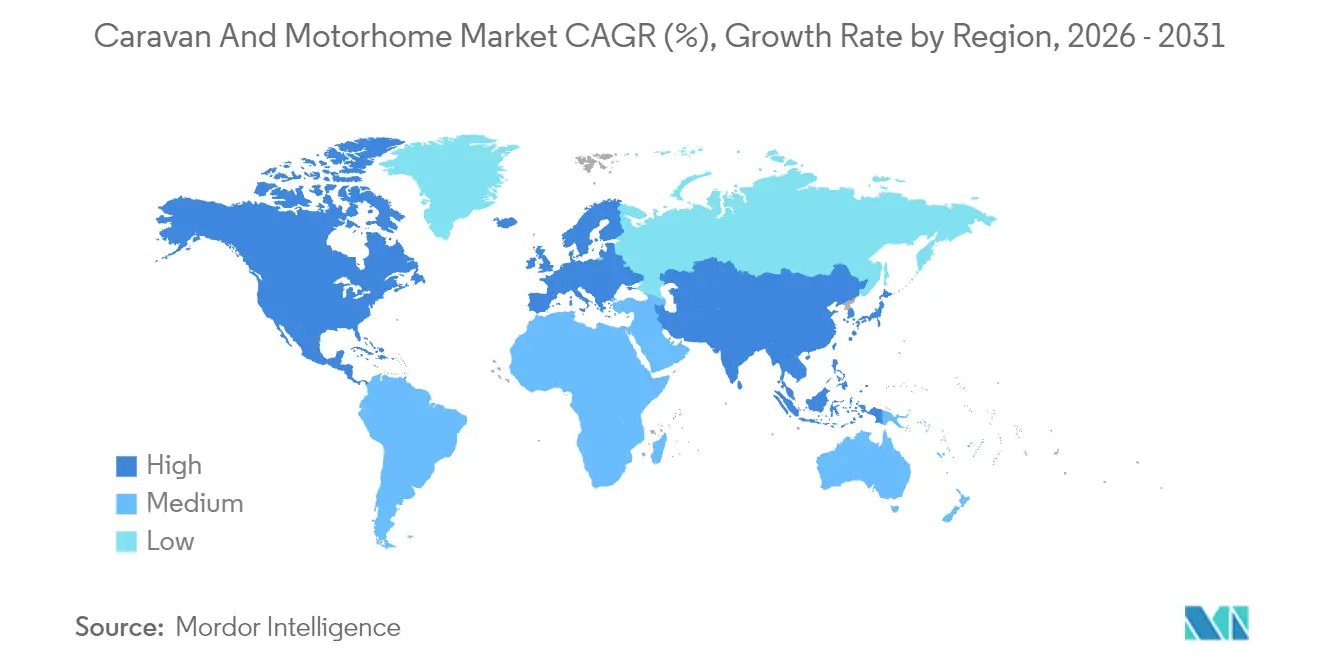

- Por geografia, a América do Norte controlou 53,25% da receita do Mercado de Caravanas e Autocaravanas em 2025, mas a Ásia-Pacífico está definida para entregar um CAGR de 8,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Caravanas e Autocaravanas

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento das Viagens Domésticas e ao Ar Livre | +1.2% | Global, mais forte na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Adoção de Veículos Recreativos por Millennials e Geração Z | +1.0% | América do Norte e Europa, em expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Estilo de Vida de Trabalho Remoto em Veículo Recreativo | +0.8% | Global, concentrado em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Plataformas Modulares de Veículos Recreativos | +0.6% | América do Norte e Europa, adoção antecipada | Longo prazo (≥ 4 anos) |

| Sistemas de 48V para Utilização Fora da Rede Elétrica | +0.7% | Global, liderado pela América do Norte | Médio prazo (2-4 anos) |

| APIs de Reserva de Parques de Campismo para Fabricantes de Equipamento Original | +0.5% | América do Norte e Europa, em expansão global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preferência Crescente por Viagens Domésticas e ao Ar Livre no Pós-COVID

O recente inquérito ao setor destaca uma preferência crescente por campismo planeado e viagens de estrada, refletindo uma mudança das viagens internacionais para as domésticas. As preocupações com a segurança, as complexidades fronteiriças e a relação custo-eficácia da exploração local impulsionam esta tendência. O campismo em veículos recreativos continua a ganhar popularidade, ajudando a estabilizar o Mercado de Caravanas e Autocaravanas em meio a incertezas económicas mais amplas. As redes de parques de campismo bem desenvolvidas na América do Norte e na Europa oferecem conveniência comparável à dos hotéis, aumentando o apelo das viagens em veículos recreativos. Para muitas famílias, possuir um veículo recreativo é uma forma estratégica de gerir custos de viagem imprevisíveis, reforçando a procura a longo prazo.

Crescimento Acentuado da Propriedade de Veículos Recreativos por Millennials e Geração Z

A idade média do comprador de veículos recreativos caiu de 53 para 49 anos à medida que os consumidores millennials e da Geração Z elevaram as viagens de aventura em detrimento da acumulação de ativos, posicionando as coortes mais jovens para influenciar as estratégias de design e marketing [1]"Estudo Demográfico de Propriedade de Veículos Recreativos,", Associação da Indústria de Veículos Recreativos, rvia.org. A maioria dos proprietários com idades entre 35 e 54 anos prioriza a conectividade, a sustentabilidade e os interiores flexíveis, orientando os fabricantes para materiais mais leves, integração solar e mobiliário modular. As redes sociais amplificam ainda mais a procura, uma vez que as avaliações de pares e o conteúdo de influenciadores normalizam os estilos de vida nómadas a tempo inteiro ou híbridos. Os credores responderam com estruturas de prazo que espelham o financiamento automóvel, ajudando os compradores de primeira viagem a superar os preços elevados. O envolvimento contínuo através de atualizações e funcionalidades digitais melhora a retenção e alimenta as compras repetidas, apoiando o crescimento sustentado do Mercado de Caravanas e Autocaravanas.

Crescimento do Estilo de Vida "Trabalho a partir do Veículo Recreativo" Possibilitado pelo Trabalho Remoto

A maioria dos proprietários de veículos recreativos trabalha agora remotamente, e muitos profissionais em trabalho remoto utilizam as suas unidades como escritórios móveis, redefinindo os padrões de utilização para além da recreação sazonal. As durações de estadia prolongadas validam os investimentos em conectividade premium, bancos de baterias de lítio e espaços de trabalho ergonómicos que anteriormente eram opcionais. As autocaravanas beneficiam mais, uma vez que os ambientes integrados de cabine a cabine simplificam as transições entre condução e trabalho, sustentando as suas perspetivas de crescimento mais rápido. Os fabricantes incorporam antenas 5G, secretárias modulares e zonas com isolamento acústico para satisfazer as exigências de produtividade. O Mercado de Caravanas e Autocaravanas ganha fidelização porque os utilizadores que combinam trabalho e viagem registam uma quilometragem anual mais elevada, acelerando os ciclos de substituição e os gastos no mercado de pós-venda.

Emergência de Plataformas Modulares e Atualizáveis de Veículos Recreativos

O reboque AI-THt da AC Future, que se expande de 195 para 400 pés quadrados e tem um preço de retalho de USD 148.000, ilustra como as plantas adaptáveis acrescentam valor ao longo das fases da vida [2]"Visão Geral do Reboque Expansível AI-THt,", AC Future, acfuture.io. O sistema Adaptiv da Happier Camper permite aos proprietários reconfigurar os interiores para carga, uso familiar ou uso de luxo, alargando a utilidade sem necessidade de adquirir uma segunda unidade. A capacidade de atualização reduz os custos ao longo da vida útil e mantém os veículos tecnologicamente atualizados, alimentando um mercado secundário para módulos e acessórios de terceiros. Os compradores mais jovens gravitam em torno de plantas flexíveis, garantindo que a tendência carrega um potencial positivo a longo prazo. Os fabricantes que constroem chassis de arquitetura aberta podem monetizar melhorias pós-venda, criando fluxos de receita semelhantes a anuidades.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Elevados Custos de Propriedade de Veículos Recreativos | -0.8% | Global, mais agudo nos mercados emergentes | Curto prazo (≤ 2 anos) |

| Financiamento Sensível às Taxas de Juro | -0.6% | América do Norte e Europa, mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Concorrência de Conversões Caseiras e Aluguer | -0.4% | Global, concentrado em mercados urbanos | Médio prazo (2-4 anos) |

| Limitações de Rede Elétrica em Parques (Veículos Recreativos de Alta Capacidade) | -0.3% | América do Norte, em expansão para outras regiões | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custo Inicial de Compra e Propriedade Elevado

O custo de financiamento de unidades de veículos recreativos novas e usadas está a exercer uma pressão significativa sobre os orçamentos domésticos. As despesas adicionais com seguros, manutenção e armazenamento levam frequentemente à revenda antecipada, reduzindo a satisfação do cliente e diminuindo o boca-a-boca positivo. Apesar do forte alinhamento do estilo de vida com as viagens em veículos recreativos, os compradores mais jovens são suscetíveis aos preços devido ao rendimento disponível limitado. O excesso de oferta em alguns mercados levou a correções de preços notáveis, sublinhando como os preços elevados podem amplificar a volatilidade. A indústria continua a enfrentar o desafio de gerir a acessibilidade sem comprometer a rentabilidade.

Concorrência de Conversões Caseiras de Carrinhas e Alugueres entre Particulares

Plataformas como a Camplify e a Indie Campers permitem que os viajantes ocasionais aluguem sem possuir, reduzindo o número de potenciais compradores de primeira viagem. As conversões faça-você-mesmo atraem utilizadores com orçamento limitado ou criativos que desejam interiores personalizados a um custo mais baixo. As frotas de aluguer proliferam nas cidades de entrada, oferecendo experiências de experimentação que por vezes satisfazem em vez de estimular a intenção de compra. Os fabricantes de equipamento original tradicionais devem cultivar os seus próprios canais de aluguer ou arriscar ceder quota de mercado. A ascensão dos modelos de acesso em detrimento da propriedade introduz elasticidade estrutural nas perspetivas de volume do Mercado de Caravanas e Autocaravanas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: As Caravanas Lideram Apesar do Momentum das Autocaravanas

As caravanas capturaram 61,34% da receita do Mercado de Caravanas e Autocaravanas em 2025, uma vez que os compradores orientados para o valor favoreceram os custos de aquisição mais baixos e a flexibilidade de utilizar o veículo de reboque para o trânsito diário. Dentro deste segmento, os reboques de viagem abrangem pontos de preço de orçamento a luxo, alargando o apelo, enquanto as unidades de quinta roda atraem utilizadores a tempo inteiro que procuram conforto residencial. As caravanas dobráveis, embora mais leves e compatíveis com garagem, perdem quota à medida que os clientes transitam para modelos de paredes rígidas que oferecem melhor isolamento e segurança. As autocaravanas, no entanto, estão previstas para um CAGR de 8,08% até 2031, eclipsando o ritmo mais amplo do Mercado de Caravanas e Autocaravanas graças a layouts integrados de vida e condução que facilitam as viagens espontâneas. As vans Classe B destacam-se entre os aventureiros urbanos pela conveniência de estacionamento, enquanto os autocarros Classe A atraem reformados e nómadas digitais dispostos a investir em interiores espaçosos.

O crescente interesse dos millennials em soluções prontas a usar beneficia as autocaravanas, incorporando tecnologia de assistência ao condutor, painéis solares e controlos de casa inteligente mais facilmente do que os reboques. O protótipo híbrido Classe A da Thor Industries e o Embark EV da Jayco, avaliado em 460.000 USD, ilustram a adoção premium de sistemas integrados de propulsão e habitação. Os fabricantes de caravanas respondem com paredes compostas mais leves e interiores modulares para fechar a lacuna de inovação. À medida que as APIs de reserva de campismo e os pacotes de armazenamento solar se tornam padrão, a diferenciação de produtos depende tanto dos ecossistemas digitais como das plantas dos pisos. Consequentemente, as caravanas manterão a liderança em volume, mas as autocaravanas definirão a agenda tecnológica do Mercado de Caravanas e Autocaravanas.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Propulsão: A Transição Elétrica Acelera Apesar da Dominância dos Motores de Combustão Interna

Os modelos de motor de combustão interna retiveram 91,74% da receita do Mercado de Caravanas e Autocaravanas em 2025, refletindo redes de abastecimento bem estabelecidas e durabilidade comprovada. No entanto, os veículos recreativos elétricos a bateria estão projetados para um CAGR de 8,94% até 2031, bem acima da trajetória geral do tamanho do Mercado de Caravanas e Autocaravanas, à medida que os regulamentos ambientais se tornam mais rigorosos e os custos das baterias diminuem. Os primeiros participantes, como o reboque de viagem aerodinâmico da Lightship, destacam a procura por operação silenciosa e baixos custos de funcionamento. Os sistemas híbridos servem como ponte, combinando motores de combustão para autonomia com motores elétricos para manobras em parques de campismo e energia noturna silenciosa.

As empresas de frotas de aluguer adotam os elétricos mais rapidamente, utilizando rotas previsíveis e carregamento em depósito para mitigar as lacunas de infraestrutura. A adoção pelos consumidores permanece sensível às restrições de carregamento nos parques nacionais e aos preços iniciais, mas os incentivos estaduais e provinciais melhoram anualmente as métricas de retorno sobre o investimento. Os fabricantes aproveitam os chassis de veículos elétricos comerciais das plataformas Ford E-Transit ou Mercedes eSprinter para encurtar os ciclos de desenvolvimento. As baterias mais leves libertam espaço interior à medida que a densidade das baterias aumenta, aliviando a tensão regulatória de comprimento. No geral, a combustão dominará esta década, mas a eletrificação define a narrativa de inovação para o Mercado de Caravanas e Autocaravanas.

Por Comprimento: As Unidades Compactas Dominam Enquanto o Segmento de Médio Porte Cresce

Os veículos com menos de 6 metros obtiveram 46,72% da receita do Mercado de Caravanas e Autocaravanas em 2025, favorecidos na Europa e no Japão pela manobrabilidade em estradas estreitas e compatibilidade com licenças de veículos de passageiros. Os tetos eleváveis e os extensores de espaço maximizam o espaço sem ultrapassar os limites de comprimento, mantendo o segmento relevante entre os residentes urbanos. A faixa de 6 a 8 metros, no entanto, deverá registar um CAGR de 7,29% até 2031, equilibrando interiores habitáveis com acessibilidade aos parques de campismo. As famílias mais jovens e os trabalhadores remotos veem este tamanho como um ponto ideal que se adapta à maioria dos parques nacionais, mas suporta zonas separadas de dormir e trabalhar.

As unidades com mais de 8 metros atendem a compradores de luxo, mas enfrentam restrições crescentes dos parques de campismo que limitam o comprimento dos veículos para eficiência de rotatividade. Os tamanhos médios dos lugares nos parques dos Estados Unidos não se expandiram em duas décadas, agravando as restrições para veículos grandes. Os sistemas de tração elétrica podem alterar o cálculo ao realocar os componentes de potência sob o piso, recuperando espaço na cabine sem aumentar o comprimento. Assim, os ganhos de tamanho médio refletirão as realidades regulatórias e as expectativas de estilo de vida em mudança dentro do Mercado de Caravanas e Autocaravanas.

Por Utilizador Final: O Crescimento do Aluguer de Frotas Desafia a Propriedade Direta

Os compradores diretos ainda representaram 72,45% da receita do Mercado de Caravanas e Autocaravanas em 2025, valorizando a personalização pessoal e a liberdade de partir quando desejam. Os operadores de frotas e aluguer, no entanto, estão projetados para crescer 7,05% anualmente, aproveitando as plataformas da economia de partilha para monetizar a capacidade ociosa. Redes entre pares como a Camplify adicionam escala com capital mínimo, correspondendo veículos a picos de procura regionais. Os fabricantes procuram acordos em volume com frotas de aluguer para estabilizar a utilização das fábricas, ainda que com margens mais reduzidas.

A exposição ao aluguer é descoberta de produto, transformando alguns locatários em futuros compradores e satisfazendo utilizadores ocasionais que prescindem da propriedade. Os trabalhadores remotos frequentemente experimentam através de alugueres antes de se comprometerem, uma tendência que pode prolongar os funis de vendas. Os fabricantes de equipamento original experimentam modelos de subscrição que combinam propriedade e aluguer, fornecendo flexibilidade sem abdicar do valor vitalício do cliente. Consequentemente, os canais de frota irão acelerar, mas não eclipsar a propriedade direta no Mercado de Caravanas e Autocaravanas.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Canal de Vendas: As Vendas Diretas Online Aceleram

Os concessionários franqueados produziram 64,88% da receita do Mercado de Caravanas e Autocaravanas em 2025, apoiados por acordos de financiamento, serviços de retoma e centros de assistência regionais. Os consumidores mais jovens, no entanto, impulsionam um CAGR de 8,43% nas transações online diretas ao consumidor, atraídos por preços transparentes e ferramentas de personalização. As startups focadas em elétricos contornam as margens dos concessionários, oferecendo vans de assistência móvel em vez de lojas fixas. Em resposta, os fabricantes de equipamento original tradicionais integram configuradores de comércio eletrónico enquanto mantêm os concessionários para entrega e assistência.

As salas de exposição próprias da empresa ocupam um nicho híbrido, permitindo experiências de marca imersivas, mas mantendo o controlo sobre as margens. À medida que os produtos se tornam mais definidos por software, as atualizações remotas diminuem a dependência das oficinas dos concessionários, aumentando o apelo dos canais online. Ainda assim, a complexidade do financiamento e do seguro de veículos recreativos mantém a relevância dos estabelecimentos físicos, garantindo um equilíbrio multicanal para o Mercado de Caravanas e Autocaravanas.

Análise Geográfica

A América do Norte controlou 53,25% da receita do Mercado de Caravanas e Autocaravanas em 2025, sustentada por uma cultura de veículos recreativos profundamente enraizada, vastas terras públicas e estruturas de financiamento que facilitam as compras de alto valor. As expedições dos Estados Unidos aumentaram em 2025 e estão projetadas para crescer nos próximos anos, sinalizando uma procura doméstica resiliente apesar das taxas de juro mais elevadas. O Canadá contribui com fornecedores especializados de painéis compostos e uma coorte crescente de nómadas digitais a tempo inteiro, fortalecendo os ecossistemas regionais de pós-venda. As taxas de entrada nos parques nacionais e as melhorias nos parques de campismo canalizam fundos públicos para a expansão dos locais, apoiando o crescimento da utilização. O Mercado de Caravanas e Autocaravanas beneficia também da ampla disponibilidade de conversões Classe B que se adaptam às restrições de armazenamento urbano.

A Europa avançou de forma constante, liderada pela Alemanha. Os layouts compactos permanecem essenciais devido às estradas estreitas e às rigorosas zonas de emissões. A Itália e a Espanha focam-se em locais de agro-turismo que acolhem veículos recreativos, diversificando as opções de pernoita para além dos parques de campismo comerciais. Os países escandinavos registam uma maior adoção elétrica impulsionada por incentivos de energia renovável, acrescentando uma vantagem tecnológica ao Mercado de Caravanas e Autocaravanas da região.

A Ásia-Pacífico regista o CAGR mais rápido de 8,55% até 2031, impulsionado pelo aumento do rendimento disponível e pela evolução das políticas de turismo. O mercado de veículos recreativos do Japão está a crescer, com inovações como tetos eleváveis elétricos que preservam os limites de altura das garagens. A classe média da China mostra um interesse crescente, apoiado pela promoção governamental de corredores de turismo doméstico, mas persistem lacunas de infraestrutura nas províncias ocidentais. A cena madura de caravanas da Austrália beneficia dos alugueres entre pares, com a expansão da frota da Camplify a impulsionar a utilização. Os mercados emergentes como a Coreia do Sul e a Índia investem em áreas de descanso rodoviárias com ligações para veículos recreativos, estabelecendo procura em fase inicial. No geral, o progresso infraestrutural e as mudanças de estilo de vida mantêm a Ásia-Pacífico como pivô para o crescimento futuro do tamanho do Mercado de Caravanas e Autocaravanas.

Panorama Competitivo

A Thor manteve a sua liderança apesar das pressões competitivas, particularmente da Forest River, que ganhou terreno em canais de retalho chave como a Camping World. A integração vertical é uma estratégia comum, uma vez que os principais fabricantes de equipamento original adquirem fornecedores de componentes para proteger as margens das oscilações nos custos dos insumos. Os investimentos em propulsão elétrica e interiores modulares diferenciam os portefólios de produtos e justificam preços premium. Os fabricantes europeus como a Trigano e a Knaus Tabbert expandem as suas pegadas de exportação, intensificando a rivalidade na América do Norte enquanto cultivam concessionários na Ásia-Pacífico.

Os novos participantes disruptivos enfatizam as vendas online diretas, os modelos de subscrição e as plataformas elétricas. A Lightship posiciona o seu reboque movido a bateria como um ponto de referência tecnológico, enquanto a RollAway visa as frotas de aluguer com autocarros de emissões zero. As integrações de interface de programação de aplicações com a Hipcamp e a Spot2Nite sinalizam uma mudança em direção a ecossistemas baseados em serviços, levando os fabricantes de equipamento original a contratar pessoal de software tradicionalmente ausente na fabricação de veículos. O controlo de qualidade permanece sob escrutínio; uma série de recalls da Administração Nacional de Segurança do Tráfego Rodoviário em 2024 destacou falhas nos sistemas elétricos e nos eixos, tornando a fiabilidade um diferenciador de marca [3]"Recalls de Segurança de Veículos Recreativos 2024,", Administração Nacional de Segurança do Tráfego Rodoviário, nhtsa.gov.

Os mercados de capitais avaliam o desempenho de perto. Os fabricantes de equipamento original europeus protegem-se com peças de pós-venda e subsidiárias de aluguer que geram rendimentos contra-cíclicos. À medida que a eletrificação avança, o fornecimento de baterias e as alianças de infraestrutura de carregamento tornam-se imperativos estratégicos, sugerindo futuras parcerias entre fabricantes de veículos recreativos e fornecedores de energia. A dinâmica competitiva depende, portanto, da velocidade de adoção tecnológica, da amplitude do ecossistema e do alcance da distribuição global dentro do Mercado de Caravanas e Autocaravanas.

Líderes do Setor de Caravanas e Autocaravanas

-

Thor Industries Inc.

-

Forest River Inc.

-

Winnebago Industries Inc.

-

Trigano SA

-

Knaus Tabbert AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A THOR Industries, Inc., uma empresa líder no setor dos veículos recreativos, apresentou o Embark®, a primeira autocaravana Classe A elétrica de autonomia alargada do mundo, desenvolvida pela Entegra Coach®. Este lançamento sublinha uma conquista fundamental na jornada de cinco anos da THOR rumo à eletrificação.

- Julho de 2025: A Renault, empresa líder no segmento europeu de veículos comerciais ligeiros, uniu forças com a Ahorn Camp, uma proeminente marca alemã de autocaravanas, para lançar uma série de autocaravanas de ponta. O novo Renault Master, destinado à produção em massa pelo Erwin Hymer Group, foi escolhido exclusivamente pela Ahorn Camp. Os entusiastas podem encontrar estes modelos expostos nas salas de exposição da Ahorn Camp e nos concessionários Renault Pro+ em toda a Europa.

Âmbito do Relatório Global do Mercado de Caravanas e Autocaravanas

As caravanas são mais comummente utilizadas como alojamento temporário durante as viagens. No entanto, algumas pessoas utilizam-nas como residência principal devido a benefícios como unidades facilmente reboques, baixo consumo de combustível, menores custos de manutenção e seguro, e valor de depreciação.

O mercado de caravanas e autocaravanas é segmentado por tipo de produto, utilizador final e geografia. Por tipo de produto, o mercado é segmentado em caravanas e autocaravanas. Por tipo de caravana, o mercado é segmentado em reboques de viagem, reboques de quinto eixo, reboques de campismo dobráveis e caravanas de caixa de carga. Por tipo de autocaravana, o mercado é sub-segmentado em Tipo A, Tipo B e Tipo C. Por utilizador final, o mercado é segmentado em compradores diretos e proprietários de frotas. Por geografia, o mercado abrange a América do Norte, a Europa, a Ásia-Pacífico e o Resto do Mundo. Para cada segmento, a dimensão do mercado e as previsões baseiam-se no valor (USD).

| Caravana | Reboques de Viagem |

| Reboques de Quinto Eixo | |

| Reboques de Campismo Dobráveis | |

| Caravanas de Caixa de Carga | |

| Autocaravana | Classe A |

| Classe B (Conversões de Carrinhas) | |

| Classe C |

| Motor de Combustão Interna (MCI) |

| Híbrido (Paralelo / Série) |

| Veículo Recreativo Elétrico a Bateria |

| Abaixo de 6 metros |

| 6-8 metros |

| Acima de 8 metros |

| Compradores Diretos |

| Proprietários de Frotas - Plataformas de Aluguer e Subscrição |

| Concessionários Franqueados |

| Lojas Próprias da Empresa |

| Venda Direta Online ao Consumidor |

| América do Norte | Estados Unidos |

| Canadá | |

| Resto da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Índia | |

| Resto da Ásia-Pacífico | |

| Médio Oriente e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Resto do Médio Oriente e África |

| Por Tipo de Produto | Caravana | Reboques de Viagem |

| Reboques de Quinto Eixo | ||

| Reboques de Campismo Dobráveis | ||

| Caravanas de Caixa de Carga | ||

| Autocaravana | Classe A | |

| Classe B (Conversões de Carrinhas) | ||

| Classe C | ||

| Por Propulsão | Motor de Combustão Interna (MCI) | |

| Híbrido (Paralelo / Série) | ||

| Veículo Recreativo Elétrico a Bateria | ||

| Por Comprimento | Abaixo de 6 metros | |

| 6-8 metros | ||

| Acima de 8 metros | ||

| Por Utilizador Final | Compradores Diretos | |

| Proprietários de Frotas - Plataformas de Aluguer e Subscrição | ||

| Por Canal de Vendas | Concessionários Franqueados | |

| Lojas Próprias da Empresa | ||

| Venda Direta Online ao Consumidor | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Resto da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Índia | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Resto do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor global atual do Mercado de Caravanas e Autocaravanas?

O tamanho do Mercado de Caravanas e Autocaravanas atingiu 63,68 mil milhões de USD em 2026 e está previsto para atingir 88,65 mil milhões de USD até 2031.

Que região lidera as vendas de caravanas e autocaravanas?

A América do Norte deteve 53,25% da receita global em 2025 graças à cultura de veículos recreativos estabelecida e às redes de parques de campismo.

Qual segmento está a expandir-se mais rapidamente por propulsão?

Prevê-se que os veículos recreativos elétricos a bateria cresçam a uma CAGR de 8,94% até 2031, ultrapassando todos os outros tipos de propulsão.

Os canais online estão a tornar-se significativos para as vendas de veículos recreativos?

Sim; prevê-se que as vendas diretas online ao consumidor aumentem a uma CAGR de 8,43%, impulsionadas por compradores mais jovens que procuram transparência de preços e ferramentas de personalização.

Página atualizada pela última vez em: