Tamanho e Participação do Mercado de Batatas Fritas dos EUA

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

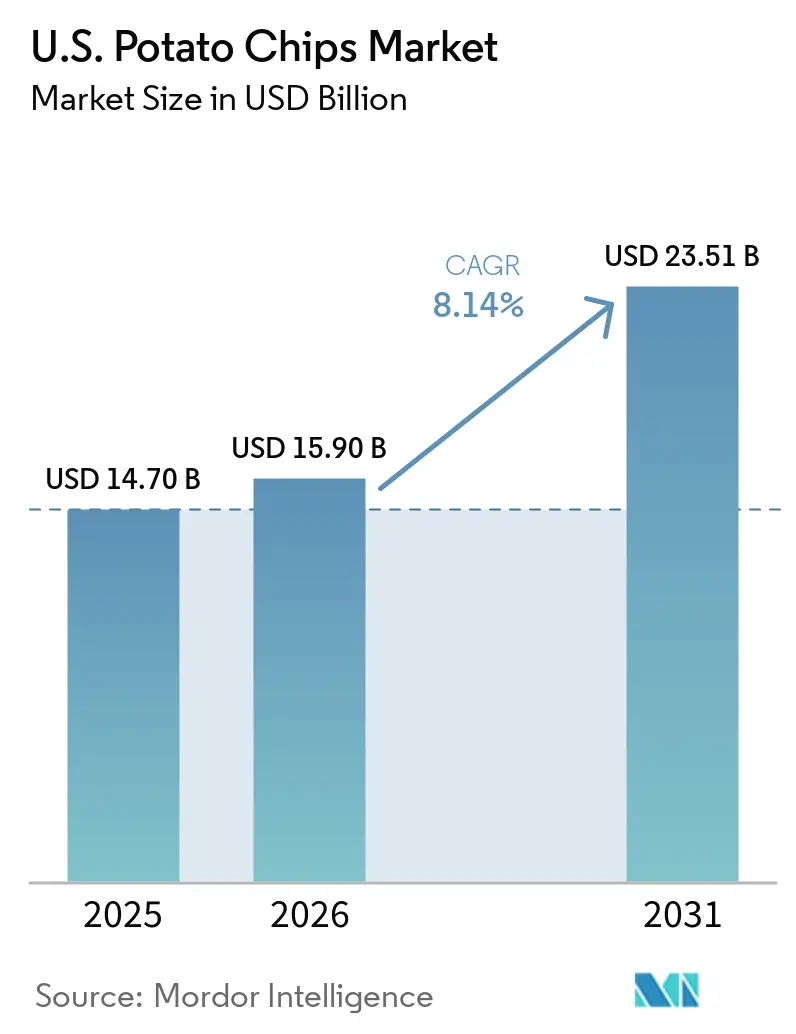

| Tamanho do mercado no ano base (2025) | 14.70 Bilhões de dólares |

| Tamanho do Mercado (2026) | 15.90 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.14% CAGR |

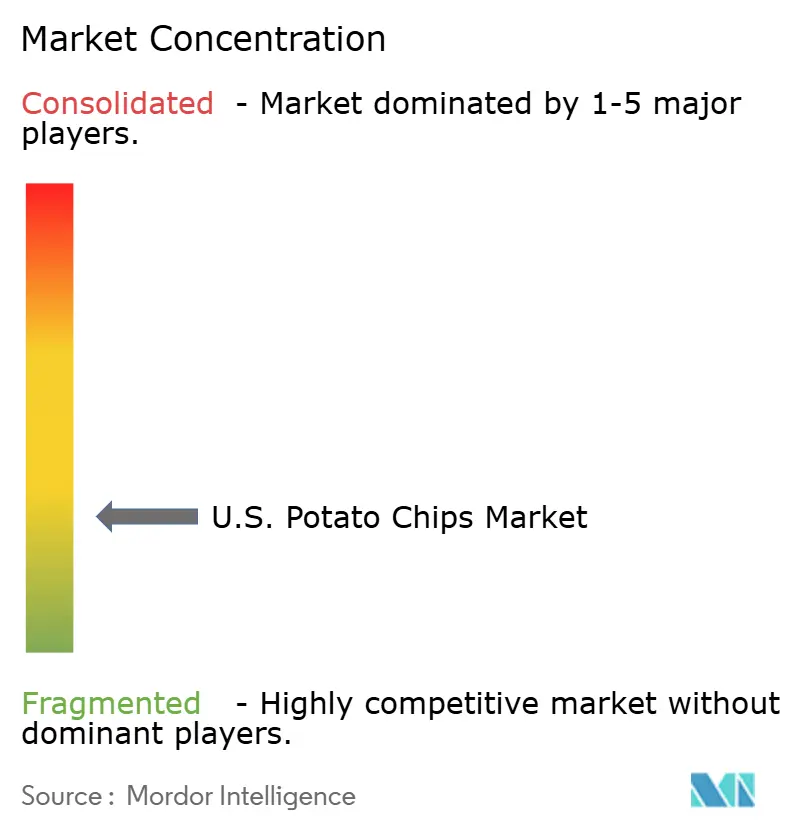

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Batatas Fritas dos EUA por Mordor Intelligence

Em 2025, o mercado de batatas fritas dos EUA foi avaliado em USD 14,70 bilhões. Projeta-se que cresça para USD 15,90 bilhões em 2026 e atinja USD 23,51 bilhões até 2031, com um CAGR de 8,1% durante o período de previsão (2026-2031). A categoria permanece um participante-chave no mercado de snacks do país, impulsionada pela demanda doméstica consistente tanto como compra por impulso quanto como item básico de mercearia. Os fabricantes estão se concentrando em rótulos mais limpos, sabores diversificados e preços competitivos, enquanto marcas premium e voltadas para a saúde estão entrando em canais de varejo nacionais anteriormente de difícil acesso. De acordo com os dados do USDA, em 2024, as batatas fritas representaram 18% da disponibilidade doméstica de batatas dos EUA em base de peso fresco, destacando sua forte conexão com a agricultura norte-americana. As flutuações na demanda por batatas fritas impactam significativamente os produtores e processadores. Empresas sem contratos sólidos, escala ou poder de precificação enfrentam riscos maiores devido à sensibilidade dos consumidores ao preço e ao fornecimento limitado de batatas in natura.

Principais Conclusões do Relatório

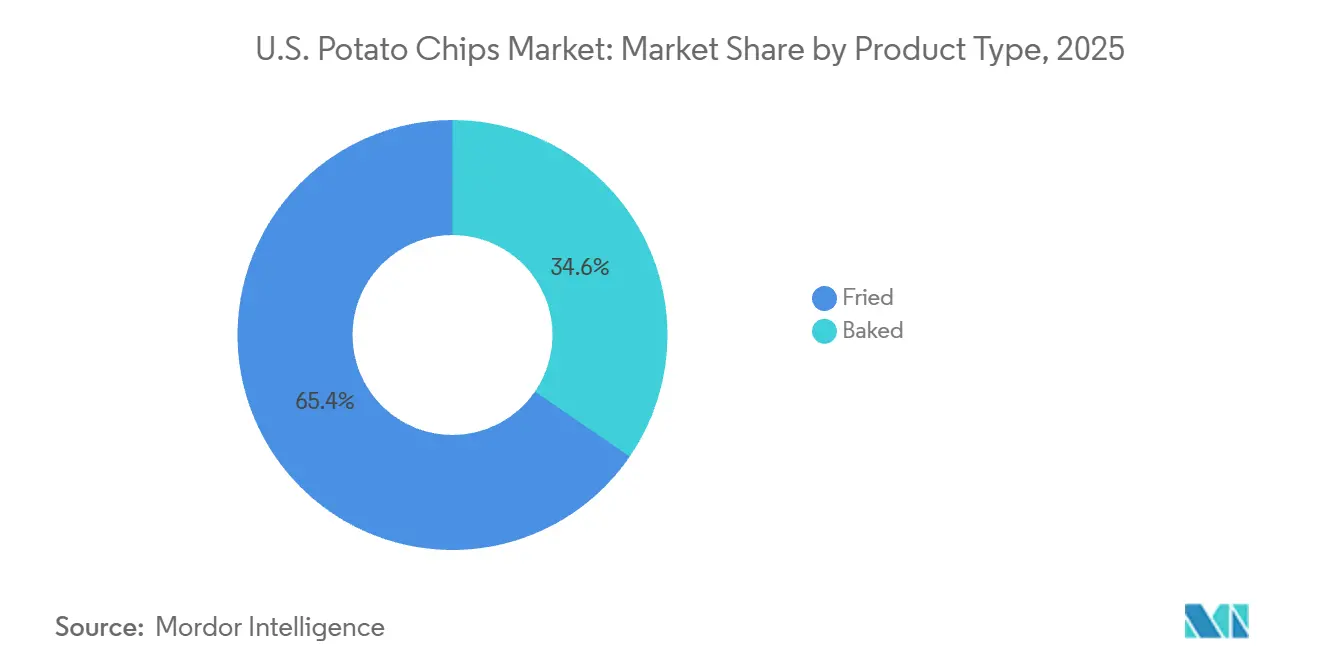

- Por tipo de produto, as batatas fritas em óleo detinham 65,43% de participação em 2025, enquanto as batatas fritas assadas têm previsão de crescer a um CAGR de 8,95% até 2031.

- Por sabor, as batatas fritas naturais ou salgadas representavam 56,87% de participação em 2025, enquanto as batatas fritas temperadas têm projeção de expansão a um CAGR de 9,03% até 2031.

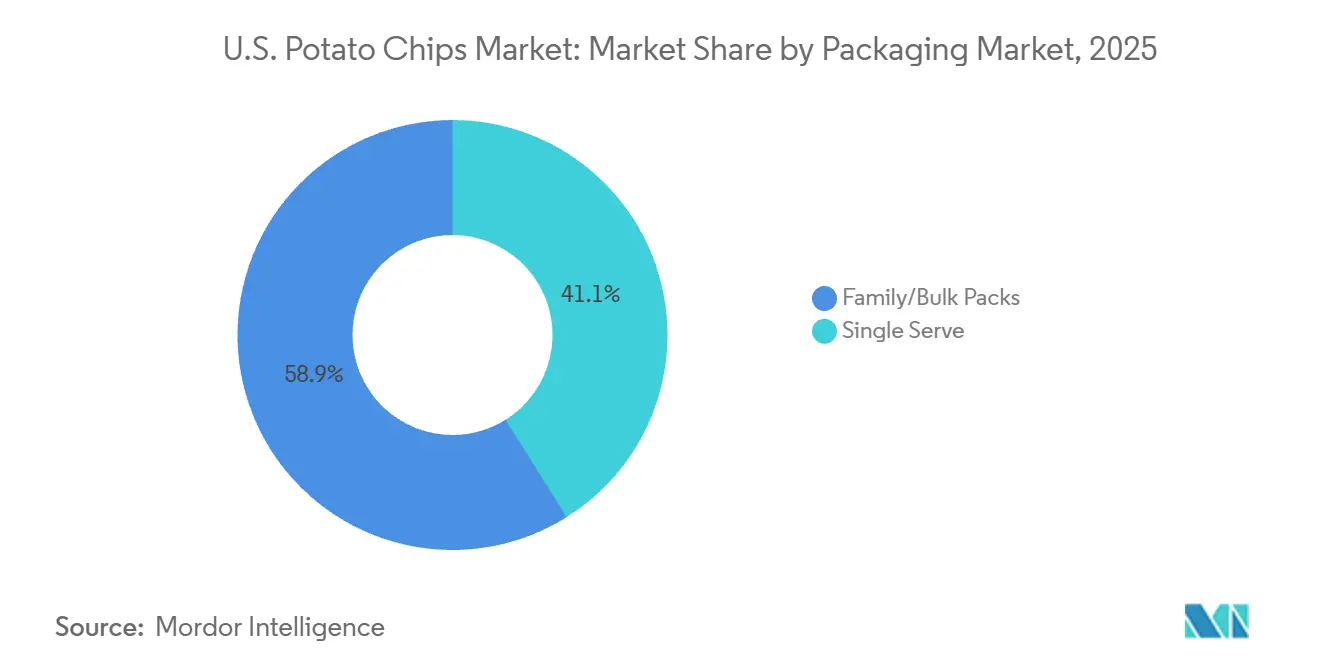

- Por tipo de embalagem, os pacotes família ou granel lideraram com 58,92% de participação em 2025, enquanto os pacotes de porção individual devem crescer a um CAGR de 9,65% até 2031.

- Por canal de distribuição, supermercados e hipermercados detinham 60,32% de participação em 2025, enquanto as lojas de varejo online registraram o maior CAGR projetado de 10,25% até 2031.

- Por geografia, o Sul capturou 33,29% de participação em 2025, enquanto o Nordeste tem previsão de avançar a um CAGR de 10,81% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Batatas Fritas dos EUA

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inovação de produtos voltados para a saúde | +1.2% | Nacional, adoção antecipada no Oeste e Nordeste | Médio prazo (2-4 anos) |

| Conveniência de snacks e tendências de estilo de vida | +1.8% | Nacional, maior intensidade nos corredores urbanos do Nordeste e Oeste | Curto prazo (≤ 2 anos) |

| Demanda por produtos de origem vegetal e rótulo limpo | +0.9% | Costa Oeste e Nordeste, expandindo-se para o Meio-Oeste e Sul | Médio prazo (2-4 anos) |

| Marketing agressivo e fortalecimento de marca pelos principais participantes | +0.7% | Nacional | Curto prazo (≤ 2 anos) |

| Snacking experiencial de sabor e textura | +1.1% | Nacional, maior apelo comercial no Sul e Nordeste | Curto prazo (≤ 2 anos) |

| Inovações em embalagens de varejo e distribuição | +0.8% | Nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Inovação de Produtos Voltados para a Saúde

No mercado de batatas fritas dos EUA, as marcas tradicionais estão elevando seus padrões em relação a óleos, aditivos e declarações de rótulo. A PepsiCo anunciou seu compromisso de eliminar aromas e corantes artificiais de seus produtos Lay's principais nos EUA até o final de 2025. Além disso, a empresa está aprimorando o Lay's Baked com azeite de oliva e atualizando o Lay's Kettle Cooked Reduced Fat para incluir óleo de abacate. De acordo com a Potatoes USA, de julho de 2024 a março de 2025, o volume de vendas no varejo de batatas fritas registrou um aumento de 2,6%, mesmo com a queda de 0,96% no preço de varejo por libra. Essa tendência indica uma demanda robusta que não depende de preços inflacionados. Tal comportamento sugere que os consumidores estão cada vez mais se voltando para produtos mais limpos e premium em suas compras de batatas fritas, encarando-os como padrão e não como nicho. Como resultado, o mercado de batatas fritas dos EUA estabeleceu uma linha de custo mais elevada. A transição para óleos premium e listas de ingredientes mais limpas exige orçamentos maiores para P&D, aquisição e conformidade, um desafio para os produtores menores acompanharem.

Conveniência de Snacks e Tendências de Estilo de Vida

O mercado de batatas fritas dos EUA está prosperando à medida que o consumo de snacks fora das refeições formais ganha popularidade. A Conagra Brands projeta um aumento de 39% nas ocasiões de consumo de snacks fora de casa por pessoa até 2027 em comparação com os níveis pré-pandemia, com as batatas fritas permanecendo como uma das principais opções de snack portátil. Em 2025, a NACS reportou o 23º ano consecutivo de crescimento nas vendas internas das lojas de conveniência dos EUA, com snacks salgados entre as categorias de melhor desempenho em vendas e lucros. Além disso, 95,2% dos clientes de lojas de conveniência consumiram seus snacks salgados no mesmo dia, destacando a rápida transição da prateleira ao consumo. Esse consumo rápido sustenta o mercado, pois as compras repetidas dependem mais das rotinas diárias, da portabilidade e da disponibilidade em tamanhos de embalagem convenientes.

Demanda por Produtos de Origem Vegetal e Rótulo Limpo

Os principais canais de varejo no mercado de batatas fritas dos EUA estão cada vez mais receptivos às marcas de rótulo limpo. A Jackson's, uma marca de batatas fritas em óleo de abacate, deu passos significativos em 2026, garantindo presença em varejistas proeminentes como Costco, Walmart, Target, Whole Foods, Sprouts, Kroger, CVS, 7-Eleven e até a Amazon. Essa mudança ressalta o salto da marca do varejo especializado para os canais convencionais e de conveniência. No primeiro trimestre de 2025, a Utz destacou em seus resultados que a Boulder Canyon liderou como a principal marca de batatas fritas no canal natural dos EUA no acumulado do ano. Tais desenvolvimentos indicam que o foco em ingredientes mais limpos e óleos premium está se traduzindo em volumes de vendas tangíveis, indo além da mera distinção nas prateleiras. Embora o mercado de batatas fritas dos EUA esteja se tornando mais receptivo às marcas desafiadoras, alcançar escala nacional ainda favorece aquelas com cadeias de suprimentos e estratégias de varejo robustas.

Snacking Experiencial de Sabor e Textura

No mercado de batatas fritas dos EUA, as empresas estão usando edições limitadas e novos sabores como ferramentas estratégicas para impulsionar as vendas, em vez de táticas de marketing de curto prazo. A Utz, em seu relatório do segundo trimestre de 2025, informou que a Circana identificou o picles de endro como o sabor de crescimento mais rápido na categoria de batatas fritas dos EUA. Para aproveitar essa tendência, a Utz lançou um produto de Picles de Endro Frito de 15 onças exclusivamente para membros de clube. A NACS registrou 435 novos itens de doces e snacks salgados lançados no canal de conveniência em 2025, demonstrando a rápida inovação que mantém a categoria competitiva. A Kellanova aproveitou a inteligência artificial e a tecnologia de sala limpa para identificar três segmentos de público de alto valor para o Pringles, aumentando a captura de dados primários em 30%. Essa combinação de inovação de sabores e segmentação avançada de público fortalece o mercado de batatas fritas dos EUA ao permitir lançamentos de produtos mais precisos e eficazes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Conscientização sobre saúde e migração para alternativas com baixo teor de gordura | -0.8% | Nacional, mais forte no Oeste e Nordeste | Longo prazo (≥ 4 anos) |

| Escrutínio regulatório sobre rotulagem nutricional e acrilamida | -0.6% | Nacional, influência de conformidade em todos os fabricantes | Médio prazo (2-4 anos) |

| Escassez de mão de obra no cultivo e processamento de batatas | -0.4% | Vale do Rio Vermelho, Idaho, Noroeste do Pacífico | Curto prazo (≤ 2 anos) |

| Volatilidade nos preços das matérias-primas | -0.5% | Nacional, concentração a montante em Idaho e Noroeste do Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Conscientização sobre Saúde e a Migração para Alternativas com Baixo Teor de Gordura

Os consumidores no mercado de batatas fritas dos EUA estão cada vez mais se inclinando para opções de snacks com menor teor de gordura e mais leves. De acordo com o USDA, as remessas de batatas para fritura de janeiro a meados de julho de 2025 caíram 15% em relação ao ano anterior e 11% em relação ao mesmo período de 2023. Esse declínio indica que o crescimento no valor do varejo é mais resultado do mix de produtos e das estratégias de precificação do que um aumento significativo no volume de batatas fritas tradicionais em óleo[1]Fonte: Serviço de Pesquisa Econômica do Departamento de Agricultura dos EUA, "Perspectivas de Vegetais e Leguminosas, julho de 2025," esmis.nal.usda.gov . Para manter seu volume nos formatos fritos tradicionais, os produtores podem precisar considerar a redução de preços ou a oferta de produtos mais credíveis e orientados para a saúde. Embora ainda haja potencial de crescimento no mercado de batatas fritas dos EUA, a tendência está claramente se movendo em direção a formatos de aparência mais saudável e com maior justificativa para compras repetidas.

Escrutínio Regulatório sobre Rotulagem Nutricional e Acrilamida

A conformidade com as regulamentações sobre acrilamida, rotulagem e revisões de ingredientes é cada vez mais onerosa para o mercado de batatas fritas dos EUA. A FDA emitiu orientações sobre a acrilamida, instando os produtores a monitorar os açúcares redutores, controlar as temperaturas de fritura e empregar o branqueamento quando necessário para mitigar os riscos. Enquanto isso, a União Europeia estabeleceu um nível de referência de 750 µg/kg para batatas fritas e snacks. Esse parâmetro é particularmente significativo para os fabricantes norte-americanos com ambições de exportação e é monitorado de perto pelos operadores domésticos[2]Fonte: Comissão Europeia, "Regulamento (UE) 2017/2158 que Estabelece Medidas de Mitigação e Níveis de Referência para a Redução da Acrilamida nos Alimentos," EUR-Lex, eur-lex.europa.eu. Além disso, as ações da FDA em 2025 relativas a corantes alimentares e rotulagem de alimentos aceleraram os esforços de reformulação em várias linhas de alimentos embalados, incluindo batatas fritas. Esses custos regulatórios impactam desproporcionalmente as empresas regionais e de médio porte, tornando cada vez mais desafiador para elas navegar no mercado de batatas fritas dos EUA sem expertise regulatória, técnica e de aquisição especializada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Fritas em Óleo Comandam o Volume Base; Assadas Aceleram com Ventos Favoráveis da Saúde

Em 2025, as batatas fritas em óleo representaram 65,43% do mercado de batatas fritas dos EUA, mantendo sua posição como líder da categoria por volume. O USDA NASS relatou que em 2024, as batatas utilizadas para chips e palitos totalizaram 55,8 milhões de cwt, uma queda de 3% em relação a 57,8 milhões de cwt em 2023. Apesar desse declínio, as batatas fritas em óleo continuam sendo um uso de processamento fundamental para as batatas nos EUA. Os dados da NACS mostraram que as batatas fritas representaram 32,9% do segmento de snacks salgados nas lojas de conveniência, superando outros snacks salgados e salgadinhos de tortilha ou milho. Essa dominância é sustentada por infraestrutura de fritura em larga escala, capacidade de produção consistente e acordos de fornecimento estabelecidos, que continuam a favorecer as batatas fritas em óleo no mercado de batatas fritas dos EUA.

O mercado norte-americano de batatas fritas assadas tem projeção de crescimento robusto a um CAGR de 8,95% de 2026 a 2031, tornando as batatas fritas assadas o segmento de crescimento mais rápido. As diretrizes dietéticas do USDA e do HHS recomendam limitar a ingestão de gordura saturada a menos de 10% das calorias diárias, impulsionando a demanda por opções de batatas fritas com menor teor de gordura em escolas, locais de trabalho e canais de varejo voltados para a saúde. As batatas fritas assadas também reduzem os riscos de acrilamida ao evitar o processo de fritura em alta temperatura utilizado nas batatas fritas tradicionais. O mercado está se deslocando para produtos com gordura reduzida, óleos mais limpos e listas de ingredientes mais simples, o que explica a crescente popularidade das batatas fritas assadas em sortimentos voltados para a saúde.

Por Sabor: Natural/Salgada Ancora a Penetração Doméstica; Temperada Lidera o Pipeline de Inovação

Em 2025, as batatas fritas naturais ou salgadas detinham 56,87% de participação de mercado, destacando sua popularidade e consumo doméstico regular. A Pesquisa de Despesas do Consumidor do BLS reportou um gasto médio anual por domicílio de USD 178,53 em batatas fritas e snacks, sendo as batatas fritas naturais ou salgadas a escolha mais comum. Sua versatilidade permite que sejam combinadas com molhos, sanduíches e bebidas, ou apreciadas sozinhas. Essa flexibilidade torna o segmento resiliente, especialmente quando os consumidores reduzem os gastos com produtos premium ou de novidade no mercado de batatas fritas dos EUA.

O segmento de batatas fritas temperadas nos EUA tem projeção de crescimento a um CAGR de 9,03% de 2026 a 2031, o mais rápido entre as categorias de sabor. A marca Lay's da PepsiCo lançou 40 sabores de edição limitada com inspiração global na América do Norte para a Copa do Mundo FIFA 2026, incluindo três variantes exclusivas para os EUA, demonstrando como as grandes marcas utilizam eventos globais para atrair consumidores. Além disso, a NACS reportou 435 novos itens de doces e snacks salgados no canal de conveniência em 2025, com o sabor desempenhando um papel fundamental no estímulo às compras por impulso. Esses lançamentos de sabores temperados impulsionam consistentemente o mercado de batatas fritas dos EUA, pois cada lançamento de edição limitada oferece um motivo único para os consumidores comprarem além da reposição rotineira da despensa.

Por Tipo de Embalagem: Pacotes Família Impulsionam a Economia de Estoque; Porção Individual Captura a Demanda em Movimento

Em 2025, os formatos de pacote família ou granel comandaram uma participação dominante de 58,92% do mercado, impulsionados pelas tendências de estoque em lojas de clube e pontos de venda em massa. Em fevereiro de 2026, a FMI destacou que o domicílio médio norte-americano gastou USD 169 semanalmente em mantimentos. Além disso, com 45.575 supermercados distribuídos pelo território nacional em 2024, é evidente que as compras rotineiras de mantimentos impulsionam a demanda por formatos de embalagem maiores. Essas embalagens maiores não apenas oferecem um custo por onça mais vantajoso, mas também reduzem a frequência de recompras, alinhando-se perfeitamente com os hábitos de compra orientados pelo valor de inúmeros domicílios. Consequentemente, os pacotes família consolidaram sua posição no mercado de batatas fritas dos EUA, pois os consumidores os enxergam cada vez mais como itens básicos da despensa em vez de meros produtos de indulgência.

As previsões indicam que as embalagens de porção individual devem experimentar o CAGR mais rápido de 9,65% de 2026 a 2031, sublinhando uma mudança em direção a compras rápidas e consumo fora de casa. No início de 2026, a Shearer's Foods inaugurou sua produção de batatas fritas na unidade de Moraine, Ohio, apresentando uma linha automatizada de alta velocidade voltada para ofertas premium de porção individual e multipacks. Com uma capacidade de produção anual de 36 milhões de libras, o design da planta ressalta uma confiança robusta na demanda sustentada por formatos portáteis. O crescente tamanho de mercado das embalagens de porção individual no segmento de batatas fritas dos EUA pode ser atribuído à crescente ênfase na conveniência, no controle de porções e no apelo dos pacotes de variedades tanto nos canais de mercearia quanto nos de clube.

Por Canal de Distribuição: Supermercados Ancoram a Visibilidade da Categoria; Online Remodela o Acesso ao Mercado

Em 2025, supermercados e hipermercados dominaram os canais de distribuição, representando 60,32% da participação de mercado e servindo como o principal impulsionador de visibilidade para a categoria. Os dados da FMI sobre contagem de lojas e gastos domésticos destacam que as compras em mercearias continuam sendo uma rotina fundamental para os domicílios, com as batatas fritas consistentemente incluídas nas compras. A Utz reportou um crescimento de 2,5% nas vendas no varejo de snacks salgados de marca no quarto trimestre de 2025, superando o crescimento geral de 1,1% da categoria. Esse crescimento foi impulsionado por melhor distribuição e forte retenção de participação de mercado nas regiões principais. As posições nas prateleiras nesses canais continuam a favorecer as grandes marcas com maior investimento em trade marketing, ajudando-as a manter a dominância no mercado de batatas fritas dos EUA.

O varejo online deve crescer a um CAGR de 10,25% de 2026 a 2031, tornando-o o canal de distribuição de crescimento mais rápido no mercado de batatas fritas dos EUA. A FMI projeta uma recuperação nas vendas totais de mantimentos online nos EUA até 2031. Em 2025, as vendas de alimentos online cresceram quase 19%, contribuindo com cerca de 75% do crescimento em dólares de mantimentos. A FMI também observou que 7,1% das vendas de itens de mercearia foram online em 2024, e até 2025, 94% dos compradores de mantimentos utilizaram tanto os canais online quanto os presenciais. Essa mudança beneficia as marcas premium e de rótulo limpo, pois as plataformas digitais reduzem as barreiras de posicionamento que ainda prevalecem nas lojas físicas.

Análise Geográfica

Em 2025, o Sul liderou o mercado de batatas fritas dos EUA com uma participação de 33,29%. O BLS reportou 53.222 mil unidades de consumo na região, a maior do país, enquanto os dados do FRED mostraram um gasto médio com alimentos em casa de USD 5.502 por unidade de consumo em 2024. A ampla presença de lojas de conveniência e lojas de desconto na região garante fácil acesso a formatos de porção individual e de despensa, impulsionando as vendas em diversas faixas de preço. Sabores locais populares como cajun, churrasco e variantes picantes sustentam uma forte demanda, tornando difícil para os sabores genéricos competirem.

De 2026 a 2031, o Nordeste deve crescer à taxa mais rápida no mercado de batatas fritas dos EUA, com um CAGR projetado de 10,81%. O BLS registrou 23.430 mil unidades de consumo na região, com uma renda média antes de impostos de USD 116.310, bem acima da média nacional de USD 103.012. Rendas mais altas reduzem a resistência a opções com preços premium, como batatas fritas assadas, de rótulo limpo e artesanais do tipo kettle. Além disso, as densas redes de mercearias urbanas em cidades como Nova York, Boston e Filadélfia oferecem aos produtos especializados maior visibilidade nas prateleiras e oportunidades de compra repetida.

Cenário Competitivo

O mercado de batatas fritas dos EUA é moderadamente consolidado em nível nacional, mas permanece altamente competitivo devido às fortes marcas regionais e de nicho. A PepsiCo lidera o mercado com seu portfólio Frito-Lay, incluindo Lay's e Ruffles, apoiado por extensas redes de distribuição, marketing significativo e fortes laços com os varejistas. Outros participantes-chave como Kellanova, The Campbell's Company, Utz Brands e Herr Foods Inc. competem com marcas estabelecidas, sabores diversificados e presença crescente no varejo.

A competição é impulsionada pela inovação de produtos, premiumização e mudanças nas preferências dos consumidores. As empresas estão introduzindo batatas fritas do tipo kettle, orgânicas, com gordura reduzida e de rótulo limpo, ao mesmo tempo em que oferecem sabores ousados com inspiração global para atrair consumidores mais jovens. Lançamentos recentes da Kettle Brand e da Utz destacam o foco na inovação de sabores e em produtos de edição limitada como estratégias-chave.

Participantes regionais como Better Made, Old Dutch, Zapp's e Martin's mantêm bases de clientes fiéis. À medida que os consumidores priorizam o valor, as marcas líderes equilibram produtos premium com acessibilidade, investem em formulações mais saudáveis, redesenhos de embalagens e melhoram a eficiência da cadeia de suprimentos. No futuro, a força da marca, o alcance de distribuição, a inovação e a capacidade de resposta às tendências de saúde moldarão o mercado de batatas fritas dos EUA.

Líderes do Setor de Batatas Fritas dos EUA

PepsiCo, Inc.

Kellanova

The Campbell's Company

Herr Foods Inc

Utz Brands, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A marca Lay's da PepsiCo lançou 40 sabores de batatas fritas de edição limitada com inspiração global na América do Norte em parceria com a Copa do Mundo FIFA 2026, incluindo 3 variantes exclusivas para os EUA. A campanha representa a maior ativação de sabores para um único evento na história da Lay's, projetada para impulsionar o teste doméstico entre segmentos de sabor que os SKUs padrão ao longo do ano não alcançam.

- Fevereiro de 2026: A Shearer's Foods iniciou a produção de batatas fritas em sua nova unidade em Moraine, Ohio, uma planta de 36.200 metros quadrados convertida de um antigo local da General Motors com um investimento total de USD 106 milhões. De acordo com a empresa, a unidade tem como meta uma produção anual de 36 milhões de libras de batatas fritas e deve empregar mais de 300 trabalhadores em plena operação.

- Janeiro de 2026: A Jackson's anunciou sua expansão nacional no varejo para os canais de clube, mercearia, natural, conveniência e comércio eletrônico simultaneamente, garantindo presença na Costco, Walmart, Target, Whole Foods, Sprouts, Kroger, CVS, 7-Eleven e Amazon, marcando a transição da marca de especialidade em saúde para a distribuição nacional convencional.

Escopo do Relatório do Mercado de Batatas Fritas dos EUA

| Assadas |

| Fritas |

| Natural/Salgada |

| Temperada |

| Porção Individual |

| Pacotes Família/Granel |

| Supermercados/Hipermercados |

| Lojas de Conveniência |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| Sul |

| Meio-Oeste |

| Oeste |

| Nordeste |

| Por Tipo de Produto | Assadas |

| Fritas | |

| Por Sabor | Natural/Salgada |

| Temperada | |

| Por Tipo de Embalagem | Porção Individual |

| Pacotes Família/Granel | |

| Por Canal de Distribuição | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição | |

| Por Região | Sul |

| Meio-Oeste | |

| Oeste | |

| Nordeste |

Principais Perguntas Respondidas no Relatório

Qual é o valor esperado do setor de batatas fritas dos EUA até 2031?

O mercado de batatas fritas dos EUA tem previsão de atingir USD 23,51 bilhões até 2031, crescendo a partir de USD 15,90 bilhões em 2026 a um CAGR de 8,1%.

Qual tipo de produto lidera as vendas em batatas fritas nos EUA?

As batatas fritas em óleo lideraram com 65,43% de participação em 2025, sustentadas pela capacidade de processamento consolidada e pela forte demanda nas lojas de conveniência.

Qual segmento de sabor está crescendo mais rapidamente em batatas fritas nos Estados Unidos?

As batatas fritas temperadas têm projeção de crescimento a um CAGR de 9,03% até 2031, sustentadas por edições limitadas e lançamentos com temática cultural.

Por que o varejo online de mantimentos está se tornando mais importante para as marcas de batatas fritas?

As lojas de varejo online têm projeção de crescimento a um CAGR de 10,25%, e o crescimento do varejo digital de alimentos oferece às marcas premium e de rótulo limpo maior acesso além das restrições tradicionais de prateleira.

Página atualizada pela última vez em: