Tamanho e Participação do Mercado de Chips Orgânicos

Visão Geral do Mercado

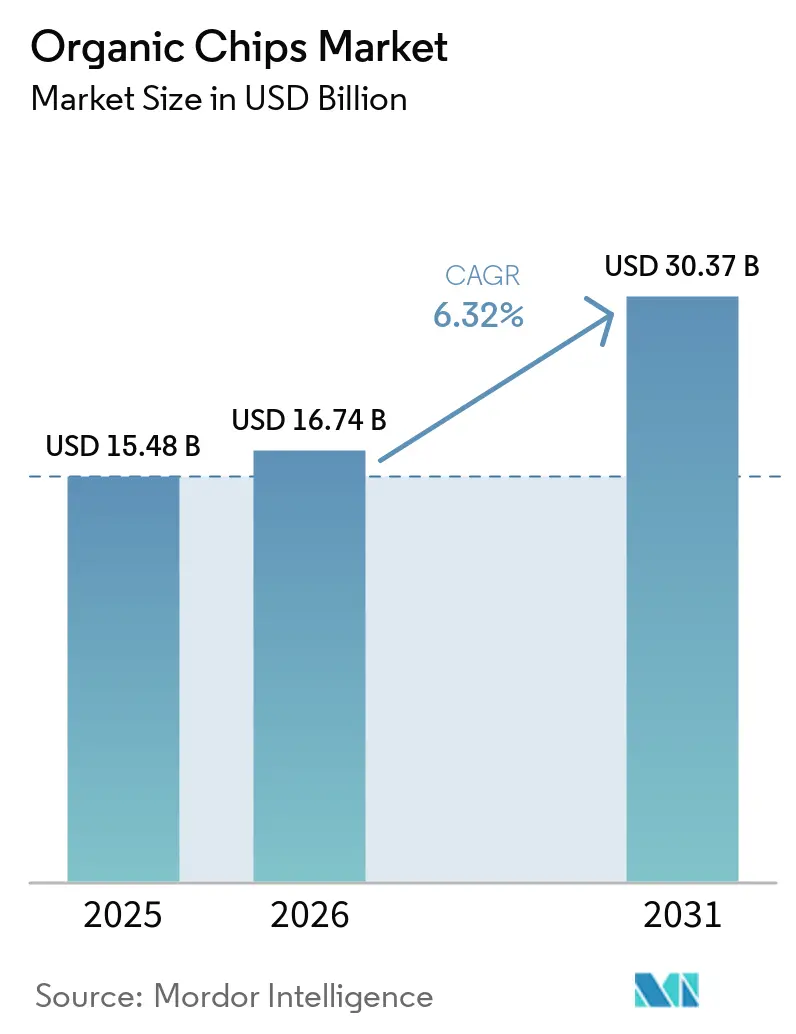

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 16.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 30.37 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.32% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Chips Orgânicos por Mordor Intelligence

O tamanho do mercado de chips orgânicos está projetado para expandir de USD 15,48 bilhões em 2025 para USD 16,74 bilhões em 2026 e para USD 20,37 bilhões até 2031, registrando um CAGR de 6,32% entre 2026 e 2031. A categoria está se beneficiando de uma elevação mais ampla nos gastos com alimentos orgânicos, uma vez que o setor orgânico dos EUA atingiu USD 76,6 bilhões em 2025 e cresceu 6,8%, mais rápido do que as categorias de alimentos convencionais naquele ano, de acordo com a Associação de Comércio Orgânico[1]Fonte: Associação de Comércio Orgânico, "Alimentos e Produtos Orgânicos Atingem USD 76,6 Bilhões em 2025, Dobrando o Crescimento do Mercado Convencional," New Hope Network, newhope.com. Esse padrão de demanda sustenta o mercado de chips orgânicos porque os consumidores estão migrando para opções de snacks certificados e com rótulo limpo, em vez de tratar as compras orgânicas como upgrades ocasionais. A concorrência também está sendo moldada por regras de certificação mais rígidas, uma vez que marcas com sistemas de rastreabilidade mais robustos estão mais bem posicionadas para defender espaço nas prateleiras e a confiança dos varejistas. O desenvolvimento de produtos em sabores, formatos e embalagens sustentáveis está ampliando o apelo sem se afastar da identidade de ingredientes mínimos da categoria. O mercado de chips orgânicos também está ganhando força com a maior descoberta online e uma colocação mais ampla no varejo premium, o que ajuda as marcas a explicar a origem, a certificação e a qualidade dos ingredientes de forma mais clara para os compradores mais jovens.

Principais Conclusões do Relatório

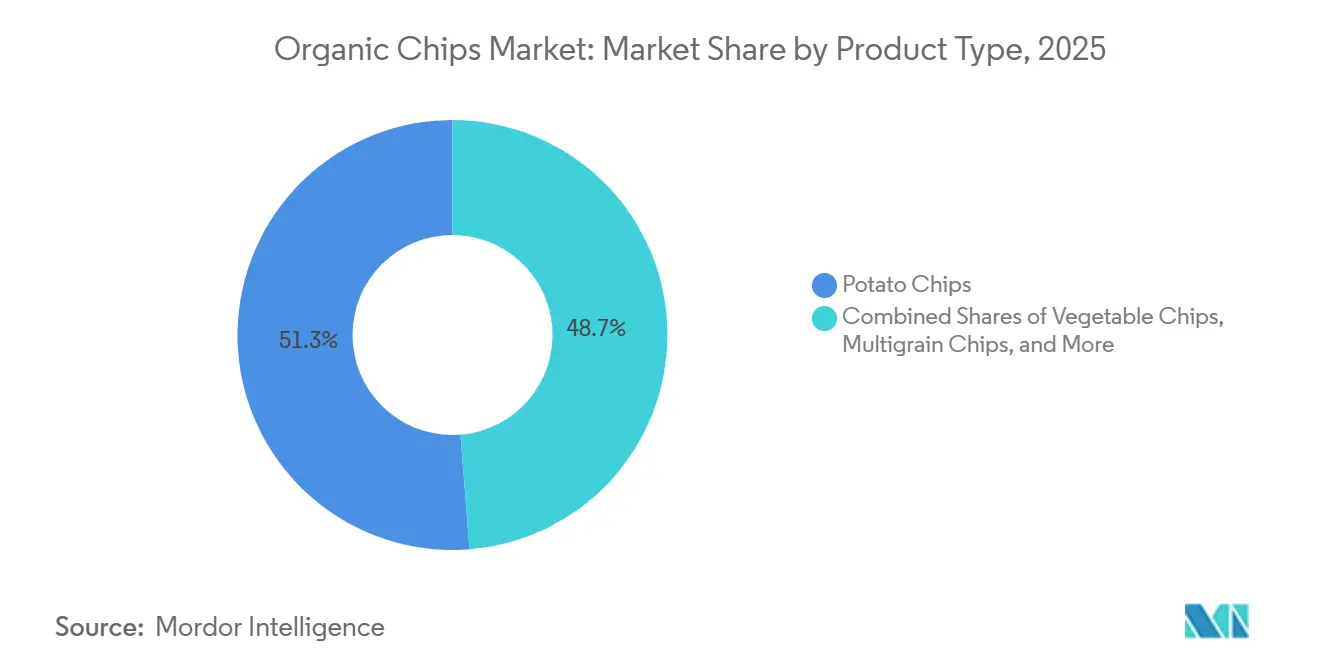

- Por tipo de produto, os Chips de Batata lideraram com 51,26% da participação do mercado de chips orgânicos em 2025, enquanto os Chips Multigrãos registraram o maior CAGR projetado de 7,54% até 2031.

- Por sabor, o Salgado representou 65,78% do tamanho do mercado de chips orgânicos em 2025, enquanto o Temperado tem previsão de crescer a um CAGR de 7,62% até 2031.

- Por tipo de embalagem, os Sacos detinham 45,38% do tamanho do mercado de chips orgânicos em 2025, enquanto os Sachês Reseláveis devem expandir a um CAGR de 7,23% até 2031.

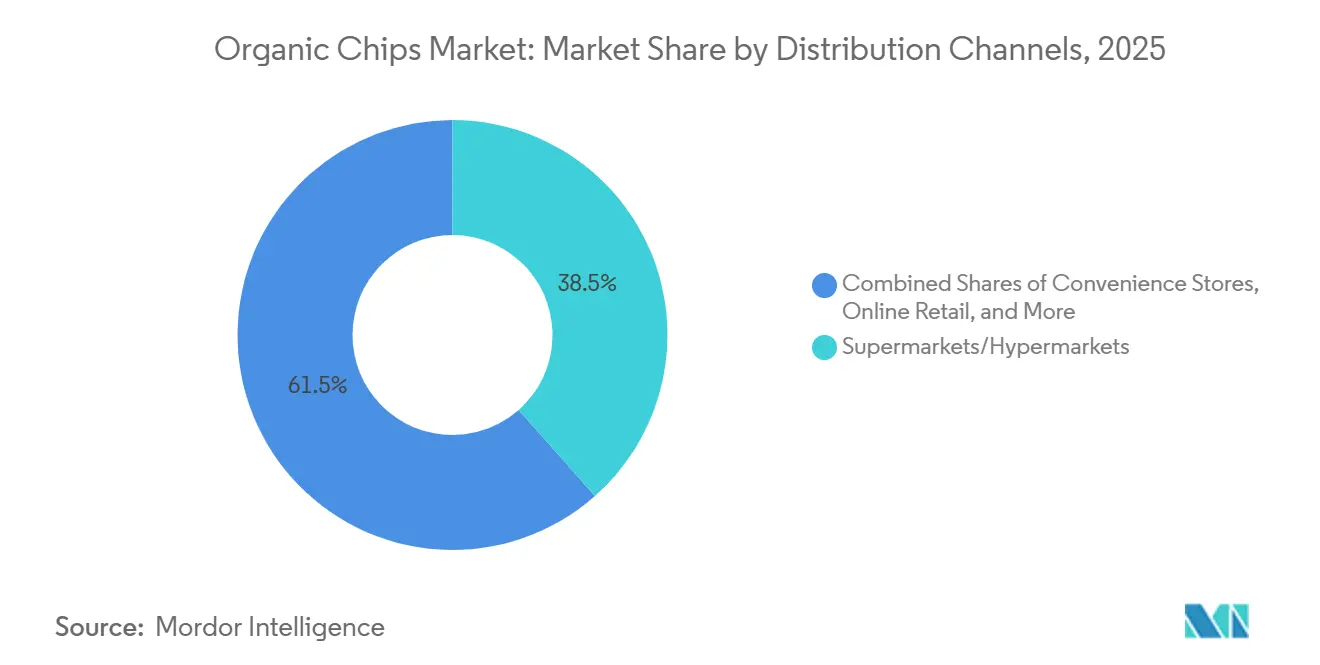

- Por canal de distribuição, os Supermercados e Hipermercados capturaram 38,47% do tamanho do mercado de chips orgânicos em 2025, enquanto o Varejo Online tem projeção de crescer a um CAGR de 7,78% até 2031.

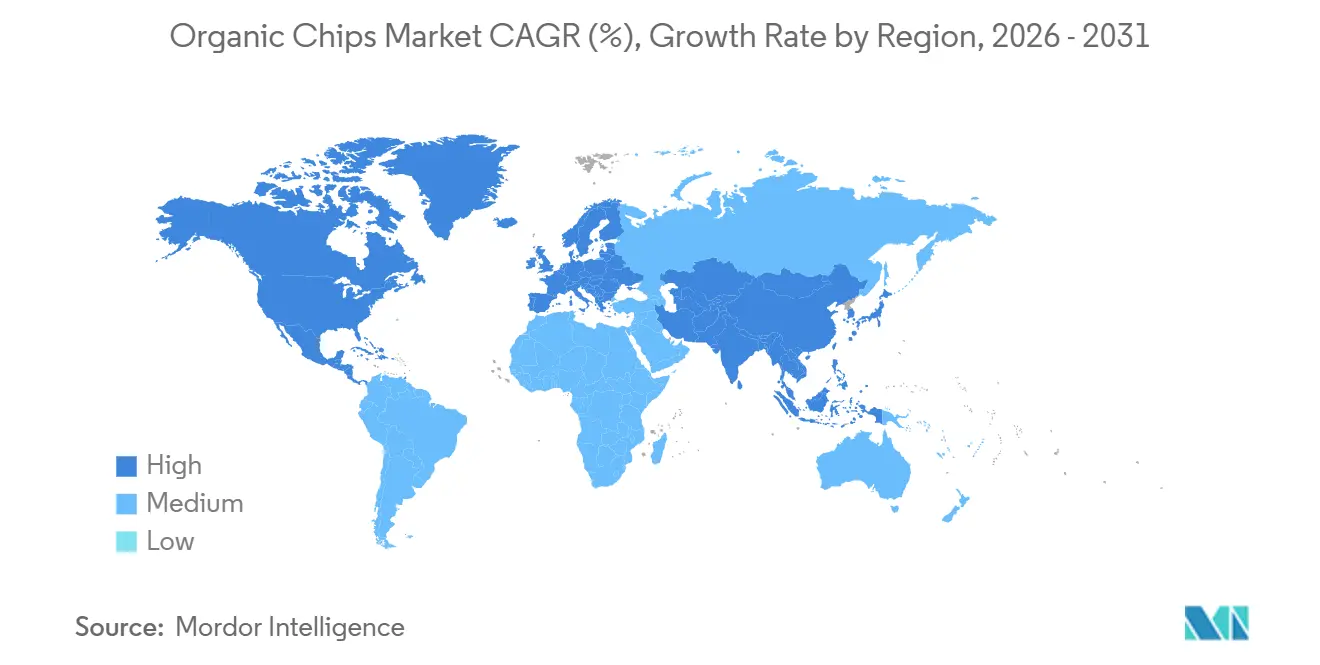

- Por geografia, a América do Norte detinha 42,31% da participação do mercado de chips orgânicos em 2025, enquanto a Ásia-Pacífico tem previsão de registrar o CAGR regional mais rápido de 8,02% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Chips Orgânicos

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por produtos com rótulo limpo | +1.4% | Global, liderado pela América do Norte e Europa Ocidental, expandindo-se para centros urbanos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Crescimento das tendências alimentares veganas e sem glúten | +1.2% | Global, mais forte na América do Norte e Europa, com rápida adoção em áreas urbanas da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Inovação de produtos e diversificação de sabores | +1.0% | Global, particularmente América do Norte, Ásia-Pacífico e América Latina | Curto prazo (≤ 2 anos) |

| Crescente conscientização sobre alimentos orgânicos e não transgênicos | +0.8% | Global, liderado pela América do Norte e União Europeia, com expansão para mercados urbanos do Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Crescente popularidade das dietas à base de plantas | +0.7% | América do Norte e Europa como núcleo, expandindo-se para segmentos premium da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Tendências de sustentabilidade e consumo ético | +0.6% | Global, mais forte no Norte e Oeste da Europa e na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Produtos com Rótulo Limpo

As expectativas de rótulo limpo agora moldam como o mercado de chips orgânicos compete no segmento de snacks premium. A regra de Fortalecimento da Fiscalização Orgânica do USDA entrou em pleno vigor em março de 2024 e ampliou as expectativas de certificação em toda a cadeia de suprimentos, incluindo corretores e importadores. A partir de julho de 2025, apenas entidades certificadas pelo NOP apareciam nos certificados de importação, o que elevou o padrão para verificação de declarações no comércio orgânico transfronteiriço. Essa mudança favorece marcas que já mantêm registros de cadeia de custódia e arquivos de certificação em ingredientes, processamento e atividade de importação. Também torna as conversas com varejistas menos sobre mensagens amplas de marca e mais sobre a prova de que as declarações de ingredientes podem resistir a uma revisão formal. No mercado de chips orgânicos, isso cria uma posição mais forte para marcas certificadas estabelecidas e um caminho mais lento para fornecedores de snacks convencionais que tentam reformular suas linhas para produtos orgânicos.

Crescimento das Tendências Alimentares Veganas e Sem Glúten

O mercado de chips orgânicos está bem posicionado para se beneficiar da demanda vegana e sem glúten porque muitos formatos de chips atendem a essas necessidades sem grandes reformulações de produto. As marcas podem, portanto, atender a múltiplas preferências alimentares por meio da mesma plataforma central, especialmente quando as receitas são baseadas em batatas, milho, grãos ou vegetais com sistemas de tempero simples. A Nature's Path expandiu sua oferta de snacks orgânicos sem glúten em janeiro de 2026 com o lançamento de um granola orgânico certificado Love Crunch Sem Glúten de Morango com Cheesecake, mostrando como empresas estabelecidas de snacks orgânicos estão ativamente aproveitando essa sobreposição. A mesma empresa seguiu com lançamentos ricos em proteínas em 2025 e 2026, o que aponta para um movimento mais amplo em direção a snacks que combinam certificação orgânica com funcionalidade específica para dietas. Isso sustenta compras recorrentes porque os consumidores não precisam abrir mão do sabor ou da conveniência ao escolher produtos alinhados com a alimentação sem glúten ou à base de plantas. Para o mercado de chips orgânicos, o resultado é uma base de compradores mais ampla que inclui consumidores focados em saúde, domicílios conscientes de alérgenos e compradores de snacks premium em busca de rótulos mais limpos.

Inovação de Produtos e Diversificação de Sabores

A inovação de produtos é uma alavanca de crescimento direta para o mercado de chips orgânicos porque o formato básico salgado já está maduro em muitos canais de varejo desenvolvidos. A Nature's Path lançou os Chips Enrolados Orgânicos Que Pasa em agosto de 2025, introduzindo o primeiro chip de tortilha enrolado orgânico da categoria com variantes de Chile & Limão e Queso Picante feitos de milho patrimonial. Esse movimento mostra como as empresas estão adicionando novidade por meio de forma, textura, história do ingrediente e sabor, em vez de se afastar do posicionamento orgânico certificado que ancora a confiança. A expansão de sabores também ajuda as marcas a justificar preços premium porque dá aos consumidores uma razão mais clara para migrar dos chips convencionais além do selo orgânico por si só. No mercado de chips orgânicos, os lançamentos de produtos temperados podem criar taxas de experimentação mais fortes em novas regiões, ao mesmo tempo em que renovam prateleiras maduras onde as opções simples e salgadas já dominam o espaço de exposição. O ritmo de rotatividade de SKUs está, portanto, se tornando uma ferramenta competitiva importante, especialmente para empresas que conseguem escalar novos conceitos de sabor sem enfraquecer a disciplina de fornecimento.

Tendências de Sustentabilidade e Consumo Ético

A sustentabilidade está se tornando cada vez mais difícil de separar da qualidade do produto no mercado de chips orgânicos. A Amcor e a Burts lançaram uma embalagem de salgadinho em agosto de 2025 usando 55% de conteúdo reciclado pós-consumo, e as empresas vincularam o formato ao crescente interesse dos consumidores em materiais de embalagem reciclados. A TIPA também introduziu um filme de snack metalizado de alta barreira compostável em casa em fevereiro de 2025, o que abordou um desafio prático que limitou a adoção mais ampla de formatos compostáveis em categorias de snacks. A Clearspring então removeu as bandejas de plástico de uso único de sua linha Organic Seaveg Crispies em abril de 2025, vinculando o redesenho da embalagem tanto à redução de resíduos quanto à eficiência operacional. Esses desenvolvimentos sugerem que a escolha da embalagem está se tornando parte da credibilidade da marca, em vez de uma questão secundária tratada após a formulação do produto. No mercado de chips orgânicos, isso aumenta o valor de fornecedores e marcas que conseguem atender às necessidades de frescor, vida útil e sustentabilidade na mesma estrutura de embalagem.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo das matérias-primas orgânicas | -0.9% | Global, mais forte em mercados dependentes de importação, incluindo Ásia-Pacífico, Oriente Médio e África, e América do Sul | Médio prazo (2 a 4 anos) |

| Custos de certificação e conformidade regulatória | -0.6% | Global, com carga concentrada em operadores de pequeno e médio porte na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Intensa concorrência de chips convencionais a preços mais baixos | -0.5% | Global, mais pronunciado em mercados sensíveis a preços, incluindo Oriente Médio e África, América do Sul e cidades de terceiro e quarto nível na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Volatilidade na aquisição e precificação de matérias-primas orgânicas | -0.3% | Global, afetando particularmente as cadeias de suprimentos dependentes de óleo de girassol e batata | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo das Matérias-Primas Orgânicas

O mercado de chips orgânicos ainda enfrenta um problema básico de acessibilidade porque os insumos orgânicos certificados continuam mais caros do que as alternativas convencionais. Essa diferença de custo torna-se mais visível em óleos de fritura, batatas, ingredientes de milho e misturas de temperos, onde mesmo pequenas mudanças nos custos de aquisição podem alterar a estrutura de margem para produtos de snacks premium. A pressão aumentou na temporada de 2025 a 2026, quando a safra de sementes de girassol da Ucrânia caiu 8%, o que manteve os preços FOB do óleo de girassol refinado do Mar Negro na faixa de USD 1.100 a USD 1.250 por tonelada durante o segundo trimestre de 2026. Para marcas que usam óleo de girassol na fritura ou na entrega de sabor, isso adicionou mais uma camada de pressão de custo sobre o prêmio orgânico já existente. Isso importa mais no mercado de chips orgânicos porque os prêmios de preço no varejo já são altos o suficiente para estreitar a base endereçável em canais sensíveis a preços. Empresas com opções de fornecimento mais amplas, contratos mais longos ou maior escala de fabricação estão, portanto, melhor posicionadas para proteger as margens sem enfraquecer a qualidade do produto.

Custos de Certificação e Conformidade Regulatória

Os gastos com certificação continuam sendo uma restrição significativa para o mercado de chips orgânicos porque não terminam quando um produto recebe aprovação. As taxas de certificação orgânica do USDA variam de USD 700 a USD 2.500 ou mais anualmente, enquanto o Programa de Compartilhamento de Custos de Certificação Orgânica reembolsa até 75% das taxas elegíveis com um limite de USD 750 por escopo de certificação. O suporte é útil, mas não elimina o trabalho administrativo mais amplo vinculado à preparação de auditorias, verificação de fornecedores, manutenção de registros e documentação de importação[2]Fonte: CCOF, "Atualização do Programa de Compartilhamento de Custos de Certificação Orgânica," CCOF, ccof.org. A regra de Fortalecimento da Fiscalização Orgânica do USDA também expandiu o número de empresas domésticas que precisam de certificação, adicionando novo trabalho de conformidade em toda a cadeia, em vez de limitá-lo a produtores e processadores. No mercado de chips orgânicos, produtos com múltiplos ingredientes podem enfrentar um ônus maior porque cada componente orgânico deve permanecer rastreável em fornecedores e etapas de manuseio separados. Isso torna a prontidão regulatória um custo operacional direto, e tende a pesar mais sobre marcas menores do que sobre empresas de snacks diversificadas com equipes de conformidade dedicadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Chips de Batata Mantêm Escala Enquanto Chips Multigrãos Constroem Momentum Mais Rápido

Os Chips de Batata detinham 51,26% da participação do mercado de chips orgânicos em 2025, o que os manteve como o maior tipo de produto por uma ampla margem. Sua liderança reflete forte familiaridade dos consumidores, ampla aceitação no varejo e uma base de fabricação que já entende como escalar snacks à base de batata em canais premium e convencionais. No mercado de chips orgânicos, os produtos de batata também se beneficiam de uma comunicação simples de ingredientes porque o formato base atende às expectativas de rótulo limpo sem explicações extensas. Essa vantagem importa nas compras por impulso, onde os compradores frequentemente tomam decisões rápidas com base no sabor, na familiaridade e na confiança em uma lista curta de ingredientes. O segmento, portanto, permanece central para o volume da categoria, mesmo quando subcategorias mais novas atraem mais atenção nos lançamentos premium.

Os Chips Multigrãos têm projeção de crescer a um CAGR de 7,54% até 2031, o que os torna o tipo de produto de crescimento mais rápido no mercado de chips orgânicos. Seu apelo reside em como eles conectam bem a certificação orgânica com indicadores nutricionais mais amplos, como grãos integrais, grãos antigos, misturas de sementes e texturas mais variadas. Essa combinação dá às marcas mais espaço para apresentar produtos como um passo acima dos chips de batata convencionais sem se afastar muito do formato familiar de chip. Os Chips de Vegetais, Chips de Milho e outras bases emergentes ainda importam porque dão ao setor de chips orgânicos mais flexibilidade para atender gostos regionais e diferenciação nas prateleiras. Com o tempo, o mix de produtos provavelmente se tornará mais estratificado, com chips de batata ancorando a escala enquanto produtos multigrãos e de base alternativa capturam o crescimento premium da categoria.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Sabor: Produtos Salgados Permanecem como Base Enquanto as Linhas Temperadas Expandem a Demanda Premium

Os chips salgados representaram 65,78% do tamanho do mercado de chips orgânicos em 2025, o que mostra que a categoria ainda depende de uma proposta simples com ingredientes mínimos. Essa posição não é apenas uma preferência de sabor. Ela também reflete a confiança que os consumidores depositam em produtos que apresentam credenciais orgânicas na forma mais direta. No mercado de chips orgânicos, os formatos salgados são frequentemente o primeiro ponto de experimentação porque pedem aos compradores que paguem por um fornecimento mais limpo, em vez de por uma complexidade adicional de tempero. Isso mantém o segmento especialmente importante em varejistas onde a categoria ainda está construindo conscientização. Também dá às marcas uma base estável a partir da qual podem se expandir para variantes mais premium.

Os chips temperados têm previsão de crescer a um CAGR de 7,62% até 2031, o que os torna o lado de movimento mais rápido da divisão de sabores. O lançamento Que Pasa de 2025 da Nature's Path mostrou como as marcas estão ampliando o mercado de chips orgânicos por meio de histórias de sabor mais distintas, como Chile & Limão e Queso Picante, enquanto ainda enfatizam o milho patrimonial e formulações mais limpas. Os produtos temperados geralmente carregam um posicionamento premium mais forte porque oferecem novidade, identidade de marca mais visível e uma razão mais clara para os consumidores experimentarem outro SKU. Eles também exigem melhor controle sobre o fornecimento de temperos certificados e a consistência da formulação, o que favorece empresas com redes de fornecimento estabelecidas. Como resultado, a inovação de sabores provavelmente permanecerá uma das formas mais claras de o setor de chips orgânicos aumentar o valor mesmo quando os volumes unitários crescem em um ritmo mais estável.

Por Tipo de Embalagem: Sacos Mantêm a Liderança Enquanto Formatos Reseláveis Melhoram o Valor de Uso

Os Sacos detinham 45,38% do tamanho do mercado de chips orgânicos em 2025, tornando-os o formato de embalagem mais comum em toda a categoria. Sua liderança vem da baixa intensidade de material, ampla compatibilidade com máquinas e fácil integração em layouts padrão de prateleiras. No mercado de chips orgânicos, os sacos também funcionam bem para marcas que precisam de uma forma de embalagem familiar enquanto mantêm o painel frontal focado em declarações orgânicas, ingredientes e marcas de certificação. Isso os torna especialmente eficazes em supermercados, onde os consumidores comparam várias marcas de snacks em pouco tempo. O formato, portanto, provavelmente permanecerá o padrão para distribuição convencional e SKUs de maior volume.

Os Sachês Reseláveis têm projeção de crescer a um CAGR de 7,23% até 2031, o que aponta para um tipo diferente de valor no mercado de chips orgânicos. Essas embalagens se adequam ao controle de porções, retenção de frescor e apresentação premium, que se alinham estreitamente com os hábitos dos compradores de snacks conscientes da saúde. Elas também podem sustentar preços mais altos porque oferecem uma experiência de embalagem mais útil após a compra inicial. O filme de snack compostável de alta barreira da TIPA e a embalagem de salgadinho com conteúdo reciclado da Amcor mostram que os fornecedores estão tentando resolver as necessidades de desempenho e sustentabilidade ao mesmo tempo. Contêineres a Granel e outros tipos de embalagem continuarão a atender ocasiões de clube, serviço de alimentação e porção individual, mas o movimento mais rápido está claramente em formatos que combinam conveniência com um indicador premium mais forte. Essa mudança sugere que a embalagem está se tornando uma parte mais ativa da escolha da marca, em vez de apenas uma decisão logística.

Por Canal de Distribuição: Supermercados Lideram o Volume Enquanto o Varejo Online Ganha Importância Estratégica

Os Supermercados e Hipermercados detinham 38,47% do tamanho do mercado de chips orgânicos em 2025, o que os manteve como o maior canal de distribuição. Sua liderança está ligada à escala, visibilidade e ao papel que desempenham na descoberta de produtos para consumidores que ainda querem comparar snacks orgânicos pessoalmente. No mercado de chips orgânicos, esse canal também é onde as seções de alimentos naturais e conjuntos mais amplos de snacks premium ajudam marcas mais novas a aparecer ao lado de nomes mais estabelecidos. As prateleiras físicas permanecem importantes porque a categoria ainda depende de sinais de confiança na frente da embalagem, como logotipos de certificação, simplicidade de ingredientes e indicadores de embalagem premium. Isso dá aos supermercados um papel contínuo tanto na primeira compra quanto na recompra.

O Varejo Online tem projeção de crescer a um CAGR de 7,78% até 2031, tornando-o o canal de crescimento mais rápido para o mercado de chips orgânicos. Os canais digitais ajudam as marcas a explicar a origem, a intenção de sabor e as escolhas de embalagem com mais detalhes do que uma etiqueta de prateleira pode fornecer. Eles também suportam ciclos de feedback direto sobre embalagens de experimentação, pacotes variados e ofertas de assinatura, o que é útil em uma categoria onde a história do produto importa quase tanto quanto o sabor. O relatório de 2026 da Associação de Comércio Orgânico identificou os Millennials e a Geração Z como os grupos de compradores orgânicos de crescimento mais rápido, o que sustenta a adequação entre o mercado de chips orgânicos e o comportamento de compras online. As Lojas de Saúde e Beleza e outros canais ainda importam porque atraem um comprador premium mais intencional, mas a mudança estrutural mais forte é em direção a canais digitais que ajudam marcas de nicho a construir conscientização com menos dependência do acesso tradicional às prateleiras.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte detinha 42,31% da participação do mercado de chips orgânicos em 2025, o que a manteve como o maior contribuinte regional. A região se beneficia de redes maduras de varejo de alimentos orgânicos, maior compreensão dos consumidores sobre rótulos orgânicos e uma base maior de marcas já operando em categorias de snacks naturais e premium. De acordo com dados do Conselho Internacional de Informação Alimentar de 2024, mais da metade dos americanos (56%) substituem refeições tradicionais por snacks nos Estados Unidos[3]Fonte: Conselho Internacional de Informação Alimentar, "Percepções do Consumidor Americano sobre Snacks", ific.org. O setor orgânico atingiu USD 76,6 bilhões em 2025 e cresceu 6,8%, o que proporcionou um pano de fundo favorável para categorias de snacks premium como o mercado de chips orgânicos. Grupos de compradores mais jovens também estão expandindo seu papel nas compras orgânicas, o que sustenta a experimentação de novos formatos de snacks e uma descoberta digital mais rápida. O Canadá adiciona profundidade por meio de marcas orgânicas estabelecidas, enquanto o México permanece relevante como base de fornecimento e desenvolvimento de produtos para formatos de snacks à base de milho e estilo tortilha.

A Europa permaneceu como o segundo maior mercado regional para o mercado de chips orgânicos, sustentada por padrões avançados de consumo orgânico na Alemanha, no Reino Unido, na França e nos países nórdicos. A importância da região não é apenas impulsionada pela demanda. Ela também é moldada por expectativas mais rígidas em torno da sustentabilidade das embalagens, documentação de produtos e conformidade com varejistas. Isso cria um ambiente onde o posicionamento orgânico certificado pode ser fortalecido ainda mais por escolhas de embalagem credíveis e registros mais limpos da cadeia de suprimentos. O mercado de chips orgânicos, portanto, provavelmente recompensará fornecedores e marcas que consigam combinar transparência de ingredientes com embalagens de menor impacto, em vez de tratar essas questões separadamente. A concorrência europeia provavelmente permanecerá liderada pelo segmento premium, com maior ênfase na qualidade da documentação e na aceitação pelos varejistas do que apenas no volume a preços baixos.

A Ásia-Pacífico tem previsão de crescer a um CAGR de 8,02% até 2031, tornando-a a região de crescimento mais rápido no mercado de chips orgânicos. O aumento da renda disponível, a conscientização sobre saúde urbana e um varejo organizado mais forte estão ampliando a base de consumidores para snacks embalados premium em toda a região. O padrão de demanda também se encaixa bem com produtos que podem conectar o fornecimento orgânico à alimentação à base de plantas e a snacks cotidianos mais limpos. A América do Sul oferece uma oportunidade menor, mas em desenvolvimento, enquanto o Oriente Médio e a África permanecem mercados em estágio inicial onde a demanda premium existe, mas a escala é mais limitada. Em ambas as regiões, o mercado de chips orgânicos ainda enfrenta maior pressão de preços de produtos convencionais, o que pode retardar a adoção mesmo quando o interesse dos consumidores em bem-estar e rótulos mais limpos está melhorando.

Cenário Competitivo

O mercado de chips orgânicos permanece fragmentado e nenhuma empresa detém uma posição de liderança decisiva. Dito isso, o espaço está vendo uma atividade mais intensa de grandes empresas alimentícias que desejam uma entrada mais rápida no segmento de snacks orgânicos premium. A Hershey concluiu sua aquisição da LesserEvil em novembro de 2025 por aproximadamente USD 750 milhões, após anunciar o negócio pela primeira vez em abril de 2025 e destacar a receita de USD 165 milhões da LesserEvil em 2024. Esse movimento mostra que grupos de snacks estabelecidos estão dispostos a comprar crescimento, autenticidade de marca e credibilidade de rótulo mais limpo, em vez de construí-los lentamente internamente. Também aumenta a pressão sobre marcas independentes porque proprietários maiores podem trazer distribuição mais ampla, gastos com mídia e suporte à cadeia de suprimentos após o fechamento de uma aquisição.

A Campbell's está tomando um caminho diferente no mercado de chips orgânicos, focando na eficiência da rede e na escala. Em janeiro de 2026, a empresa anunciou um investimento de USD 230 milhões na cadeia de suprimentos até o ano fiscal de 2026, incluindo o fechamento de sua fábrica de chips de batata em Hyannis, Massachusetts, e capacidade adicional em Hanover, Pensilvânia, e Charlotte, Carolina do Norte. Esse tipo de reestruturação importa porque as categorias de snacks premium ainda enfrentam pressão de custos de insumos, portanto, a flexibilidade de fabricação pode ser tão importante quanto o patrimônio da marca. A Utz também reportou um crescimento de quase 5% nas Vendas Líquidas Orgânicas de Salgados de Marca em 2025, sustentado pela Boulder Canyon e acompanhado de um aumento de 35% ano a ano nos gastos com marketing para ampliar o alcance geográfico. Esses exemplos mostram que a batalha competitiva no mercado de chips orgânicos está ocorrendo em aquisições, redes de plantas e suporte de marca, em vez de um único player dominante tomando participação de todo o campo. O resultado é uma categoria onde a concentração permanece baixa, mas as vantagens de escala estão se tornando mais visíveis.

Ainda há espaço aberto no mercado de chips orgânicos onde os incumbentes maiores não cobrem todos os nichos premium. Formatos enriquecidos com proteínas, perfis de sabor mais específicos por região e marcas nativas digitais com sistemas robustos de rastreabilidade têm espaço para crescer dentro da categoria. A capacidade de conformidade também está se tornando um filtro competitivo, porque marcas que conseguem documentar o manuseio orgânico de forma mais clara estão em melhor posição tanto com varejistas quanto com parceiros de fornecimento transfronteiriço. O mercado de chips orgânicos, portanto, permanece aberto o suficiente para inovação, mas não simples o suficiente para que marcas pequenas escalem sem forte disciplina de fornecimento, embalagem e conformidade.

Líderes do Setor de Chips Orgânicos

-

The Hain Celestial Group, Inc.

-

General Mills, Inc.

-

Kettle Foods

-

Terra Chips

-

Cape Cod Potato Chips

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A marca de snacks saudáveis To Be Honest (TBH), subsidiária da Ghodawat Consumer Limited (GCL), lançou os Mix Veggie Chips, fortalecendo sua presença no segmento de snacks com rótulo limpo e melhores para a saúde da Índia, em rápido crescimento. O novo produto combina batata-doce dourada cozida a vácuo, batata-doce roxa, jaca, beterraba e quiabo, oferecendo mais de 90% de retenção de nutrientes, 40% menos gordura e sem óleo de palma.

- Setembro de 2025: A Natural Grocers expandiu seu portfólio de produtos de marca própria com o lançamento de Chips de Tortilha Orgânicos Estilo Restaurante, disponíveis nas variedades Milho Azul, Milho Branco e Milho Amarelo. Feitos com milho orgânico autêntico moído em pedra e sal marinho, os chips são certificados orgânicos, não transgênicos, adequados para veganos e kosher.

- Junho de 2025: A Calbee America lançou os Chips de Batata Orgânicos Weston's Family Farms, uma nova linha de chips de batata certificados orgânicos pelo USDA, não transgênicos e sem glúten, desenvolvidos em parceria com a Gold Dust & Walker Farms. A linha de produtos é feita de batatas de fonte única obtidas por meio de uma parceria agrícola de 20 anos e está disponível nos sabores Sal Marinho, Sal Marinho & Vinagre e Trufa Branca.

Escopo do Relatório Global do Mercado de Chips Orgânicos

| Chips de Batata |

| Chips de Vegetais |

| Chips de Milho |

| Chips Multigrãos |

| Outros |

| Salgado |

| Temperado |

| Sacos |

| Sachês Reseláveis |

| Contêineres a Granel |

| Outros |

| Supermercados/Hipermercados |

| Lojas de Saúde e Beleza |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Suécia | |

| Polônia | |

| Bélgica | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Vietnã | |

| Indonésia | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Peru | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Tipo de Produto | Chips de Batata | |

| Chips de Vegetais | ||

| Chips de Milho | ||

| Chips Multigrãos | ||

| Outros | ||

| Tipo de Sabor | Salgado | |

| Temperado | ||

| Tipo de Embalagem | Sacos | |

| Sachês Reseláveis | ||

| Contêineres a Granel | ||

| Outros | ||

| Por Canais de Distribuição | Supermercados/Hipermercados | |

| Lojas de Saúde e Beleza | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Suécia | ||

| Polônia | ||

| Bélgica | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Vietnã | ||

| Indonésia | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Peru | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do espaço de chips orgânicos?

O tamanho do mercado de chips orgânicos é de USD 16,74 bilhões em 2026 e tem previsão de atingir USD 20,37 bilhões até 2031 a um CAGR de 6,32%.

Qual região lidera a demanda por chips orgânicos?

A América do Norte liderou com 42,31% de participação em 2025, sustentada por canais de varejo orgânico maduros e maior familiaridade dos consumidores com produtos certificados.

Qual região está crescendo mais rapidamente até 2031?

A Ásia-Pacífico tem projeção de expandir a um CAGR de 8,02% até 2031, à frente de outras regiões, devido à conscientização sobre saúde urbana e à crescente demanda por snacks premium.

Qual tipo de produto domina as vendas atualmente?

Os Chips de Batata detinham 51,26% de participação em 2025, tornando-os o maior tipo de produto devido à ampla familiaridade e forte aceitação no varejo.

Página atualizada pela última vez em: