Tamanho e Participação do Mercado de Salgadinhos de Batata Fritos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

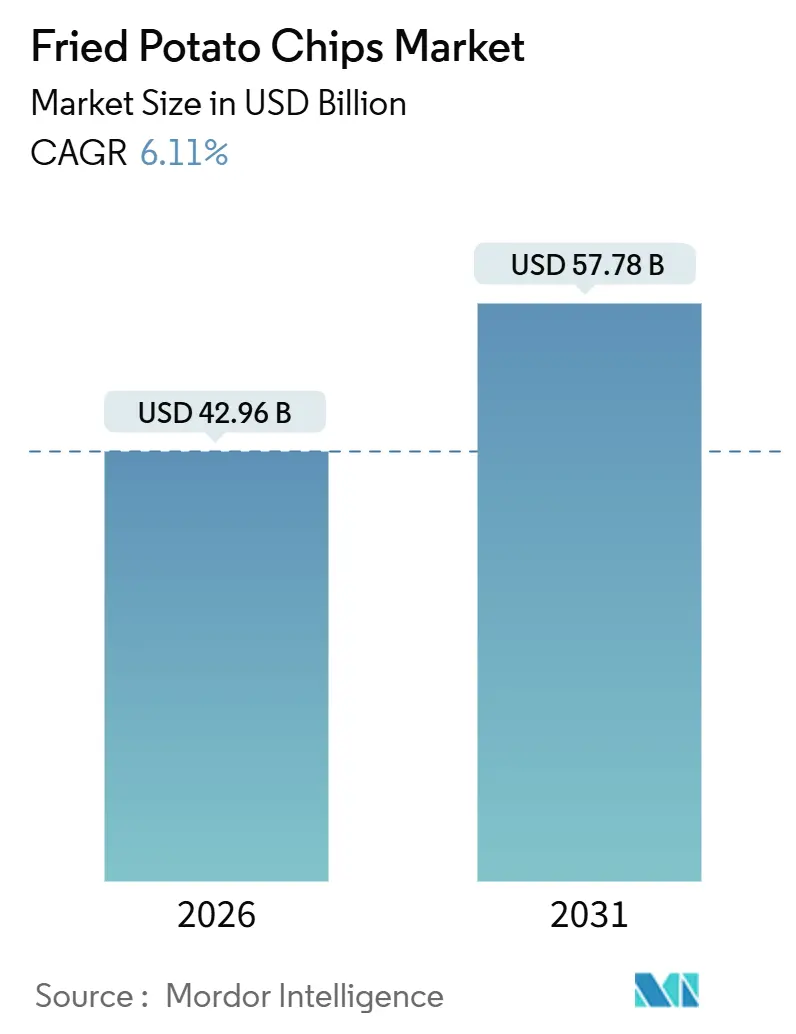

| Tamanho do Mercado (2026) | 42.96 Bilhões de dólares |

| Tamanho do Mercado (2031) | 57.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.11% CAGR |

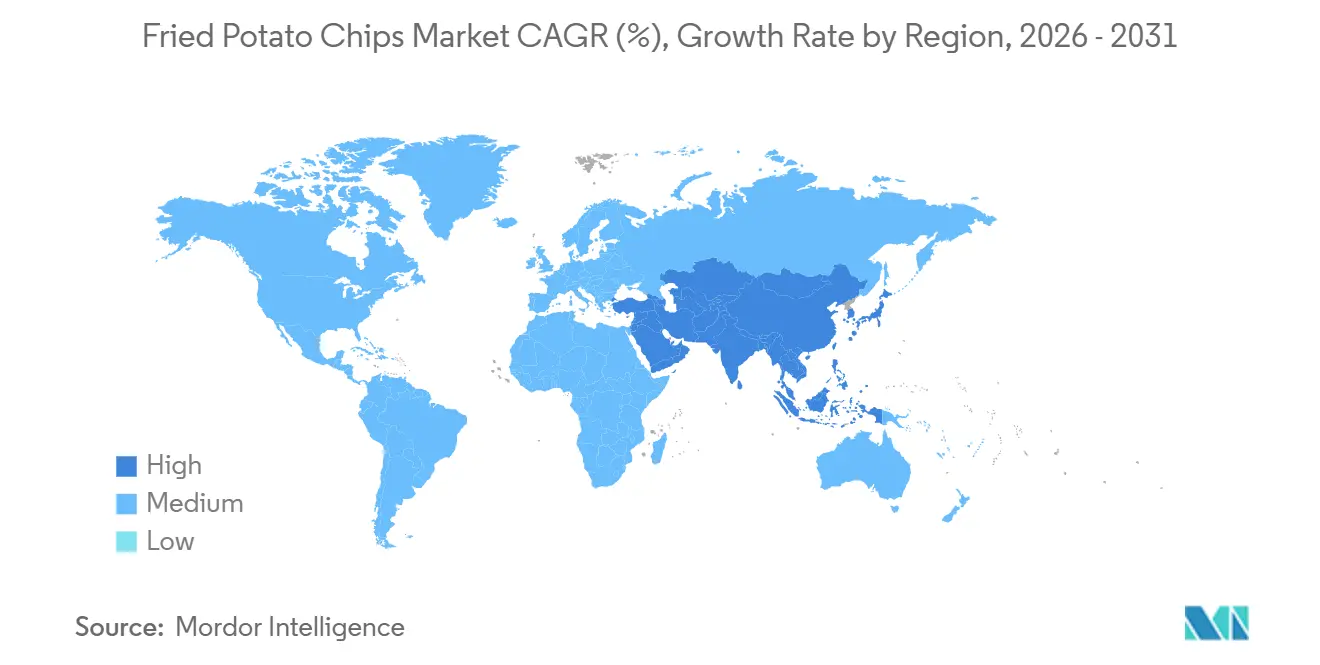

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Salgadinhos de Batata Fritos por Mordor Intelligence

O mercado global de salgadinhos de batata fritos atingiu USD 42,96 bilhões em 2026 e deve crescer para USD 57,78 bilhões até 2031, a um CAGR de 6,11%. Essa trajetória de crescimento destaca um mercado que equilibra duas forças opostas: o apelo secular dos petiscos convenientes e indulgentes e o escrutínio crescente tanto de reguladores quanto de consumidores em relação ao teor de sódio, gorduras saturadas e métodos de fritura. A resiliência do mercado pode ser atribuída à habilidade dos fabricantes em navegar entre reformulações voltadas à saúde e indulgências premium. Essa estratégia dual atrai efetivamente tanto millennials orientados ao bem-estar quanto os tradicionais. A aquisição de USD 35,9 bilhões da Kellanova pela Mars em 2024 serve como um testemunho da dinâmica do setor, enfatizando que, em um mercado onde a presença nas prateleiras e os esforços promocionais são primordiais, escala e excelência em distribuição são fundamentais.

A América do Norte comandou 32,78% da receita global em 2025, enquanto a Ásia-Pacífico está preparada para crescer a 6,89% até 2031, impulsionada pela urbanização, aumento da renda disponível e inovação de sabores localizados que refletem os paladares regionais.

No entanto, o mercado enfrenta desafios, particularmente oriundos de regulamentações de saúde e da concorrência de lanches alternativos. O Regulamento 1169/2011 da União Europeia enfatiza a rotulagem nutricional frontal da embalagem, e o Regulamento 1333/2008 limita os aditivos alimentares. Essas regulamentações exigem ciclos de reformulação que podem arriscar alterar os perfis de sabor e afastar consumidores fiéis. Paralelamente, lanches alternativos como chips de legumes, pipoca e opções à base de proteínas estão ganhando força, especialmente entre consumidores da Geração Z, que se inclinam para benefícios funcionais e sustentabilidade em detrimento da lealdade às marcas tradicionais.

Principais Conclusões do Relatório

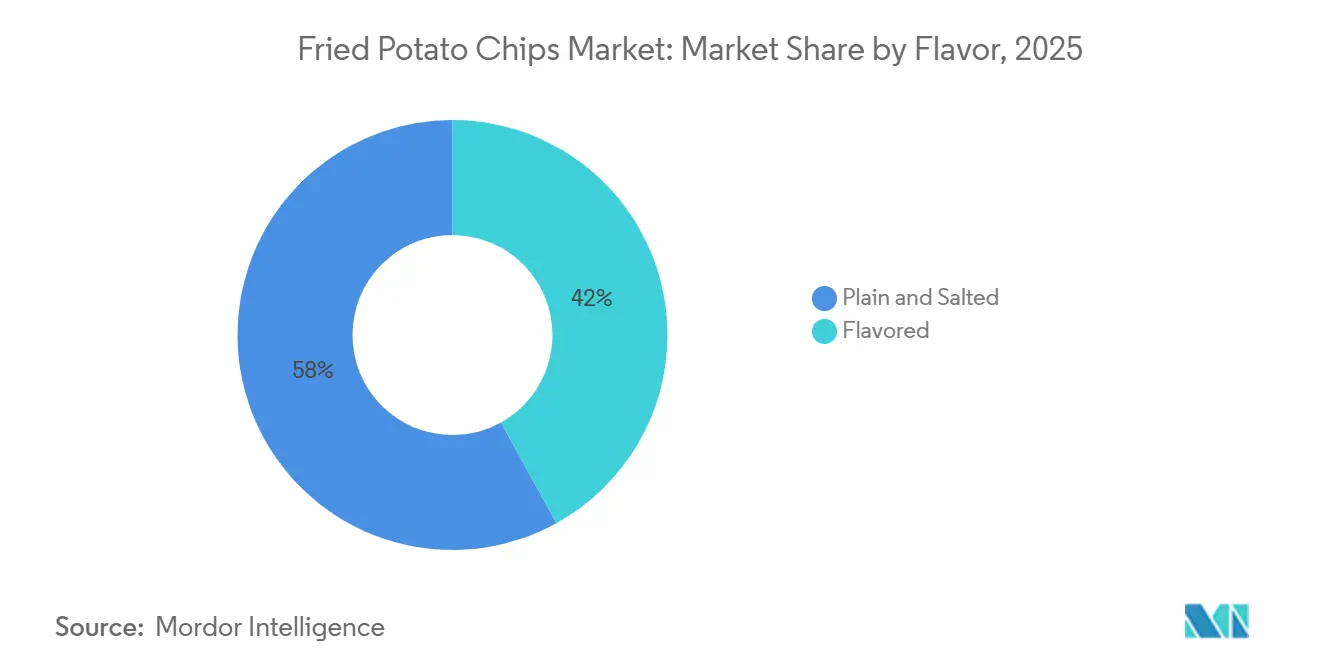

- Por sabor, os chips naturais e salgados capturaram 58,04% do tamanho do mercado de salgadinhos de batata fritos em 2025, enquanto as variantes saborizadas têm previsão de expansão a um CAGR de 6,48% até 2031.

- Por tipo de embalagem, sachês e sacos lideraram com 77,81% da participação no mercado de salgadinhos de batata fritos em 2025, enquanto as embalagens rígidas têm projeção de crescimento a um CAGR de 7,32% até 2031.

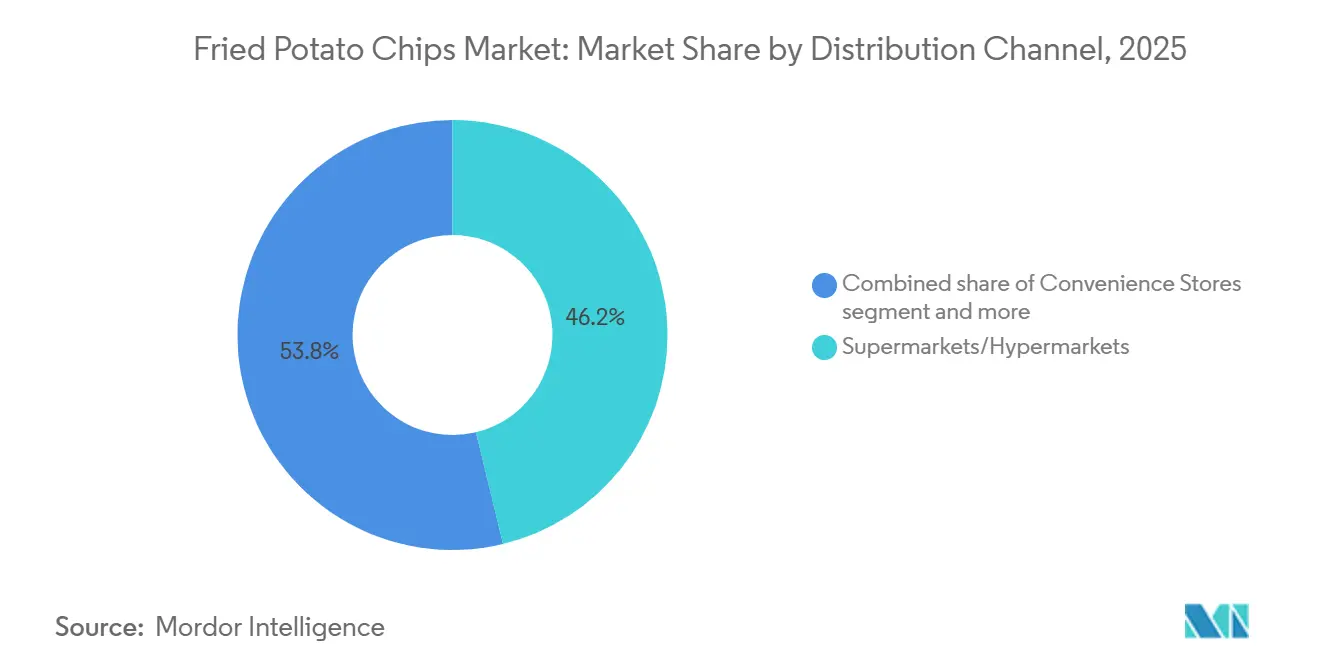

- Por canal de distribuição, supermercados e hipermercados detiveram 46,23% de participação no tamanho do mercado de salgadinhos de batata fritos em 2025; o varejo online está previsto para crescer a um CAGR de 7,14% até 2031.

- Por geografia, a América do Norte respondeu por 32,78% da receita do mercado de salgadinhos de batata fritos em 2025, enquanto a Ásia-Pacífico avança a um CAGR de 6,89% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Salgadinhos de Batata Fritos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preferência crescente por lanches convenientes e prontos para consumo | +1.2% | Global, com maior intensidade nos centros urbanos da América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Forte cultura de lanches entre consumidores mais jovens | +1.0% | Global, liderado pela América do Norte, Europa e Ásia-Pacífico urbana | Longo prazo (≥ 4 anos) |

| Inovação contínua de sabores adaptada aos perfis de gosto local | +0.9% | Núcleo da Ásia-Pacífico, transbordamento para o Oriente Médio e África, América Latina | Médio prazo (2-4 anos) |

| Forte construção de marca e marketing agressivo por players globais e regionais | +0.8% | Global, com gastos concentrados na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Crescimento do posicionamento clean label, com listas de ingredientes mais simples e alegações não-OGM | +0.7% | América do Norte e Europa, emergindo na Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Expansão de formulações mais saudáveis, como chips fritos com gordura reduzida, baixo teor de sal, assados ou "melhor para você" | +0.6% | América do Norte e Europa, adoção seletiva na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preferência crescente por lanches convenientes e prontos para consumo

À medida que a urbanização acelera e o tempo se torna cada vez mais escasso, as estruturas tradicionais das refeições estão passando por mudanças significativas. Os consumidores estão migrando para lanches portáteis e estáveis em prateleira que não requerem preparação, atendendo à crescente necessidade de conveniência. Os salgadinhos de batata fritos emergiram como uma escolha preferida, com suas porções embaladas individualmente que se encaixam perfeitamente nas rotinas diárias, como deslocamentos, gavetas de escritório e outras ocasiões de consumo em movimento que as refeições tradicionais frequentemente não conseguem acomodar. O mercado de lanches organizados da Índia tem experimentado crescimento substancial, impulsionado pela prevalência crescente de famílias nucleares e longas jornadas de trabalho, que normalizaram o lanche como uma alternativa prática às refeições completas. Essa transformação no comportamento de consumo de lanches está enraizada mais na necessidade do que no impulso, proporcionando à categoria maior resiliência durante crises econômicas em comparação com indulgências discricionárias. Em resposta a essas preferências evolutivas dos consumidores, os fabricantes estão introduzindo formatos de embalagem resseláveis e embalagens para múltiplas porções que combinam efetivamente conveniência com controle de porções. As latas rígidas, em particular, estão se mostrando mais eficientes no atendimento a essa dupla exigência em comparação com as embalagens flexíveis tradicionais.

Forte cultura de lanches entre consumidores mais jovens

Os millennials e a Geração Z lancham com maior frequência do que gerações anteriores, influenciados por plataformas de mídia social, endossos de influenciadores e um afastamento dos horários tradicionais de refeições. Esses grupos demográficos mais jovens valorizam muito a diversidade de sabores, produtos visualmente atraentes e lanches que podem ser facilmente compartilhados online. Os salgadinhos de batata fritos atendem efetivamente a essas preferências por meio de lançamentos de produtos de edição limitada, designs de embalagens marcantes e estéticas que ressoam bem em plataformas de mídia social como o Instagram. Ao mesmo tempo, há uma demanda crescente por transparência entre esses consumidores. Muitos compradores expressaram preocupações com a segurança alimentar, enquanto outros estão cada vez mais preocupados com os custos crescentes dos alimentos. Isso cria um equilíbrio desafiador entre oferecer produtos premium e atender a compradores conscientes do valor. Empresas que enfrentam esse desafio oferecendo uma variedade de opções de produtos, como chips salgados acessíveis ao lado de alternativas de alta qualidade cozidas em caldeirão, estão atraindo consumidores com sucesso em diferentes faixas de renda. A mudança de percepção sobre o consumo de lanches, que agora é visto como uma ocasião de alimentação legítima e não como uma indulgência culposa, está impulsionando um crescimento consistente nos volumes de consumo e contribuindo para a expansão de longo prazo do mercado.

Crescimento do posicionamento clean label, com listas de ingredientes mais simples e alegações não-OGM

Impulsionado pelo ceticismo de millennials e da Geração Z em relação a aditivos artificiais e cadeias de suprimentos pouco transparentes, o posicionamento clean label passou de um nicho para a aceitação mainstream. As marcas estão agora reformulando seus produtos, abandonando ingredientes como glutamato monossódico, corantes artificiais e óleos hidrogenados. Em vez disso, estão optando por temperos naturais, sal marinho e óleos mais saudáveis, como óleo de girassol com alto teor de ácido oleico ou óleo de abacate. Essa tendência é especialmente evidente na América do Norte e na Europa. Nessas regiões, marcos regulatórios, como o Regulamento 1333/2008 da União Europeia, não apenas restringem certos aditivos, mas também exigem rotulagem clara de alérgenos e conservantes[1]Fonte: União Europeia REGULAMENTO (CE) N.º 1333/2008 DO PARLAMENTO EUROPEU E DO CONSELHO,

europa.eu. Além disso, verificações como o Projeto Não-OGM e certificações orgânicas tornaram-se essenciais para produtos premium. Marcas como Kettle Foods e Burts Chips estão até centralizando suas identidades em torno da transparência dos ingredientes. No entanto, um desafio significativo permanece: preservar o sabor e a vida útil sem conservantes sintéticos. Esse desafio técnico tende a beneficiar players verticalmente integrados com suas próprias capacidades de pesquisa e desenvolvimento. Embora os produtos clean label tenham atraído com sucesso consumidores preocupados com a saúde, refletido em seu crescente impacto de mercado, o preço premium necessário para cobrir os custos de reformulação tem dificultado uma penetração de mercado mais ampla.

Expansão de formulações mais saudáveis, como chips fritos com gordura reduzida, baixo teor de sal, assados ou "melhor para você"

Formulações mais saudáveis estão abordando a percepção de longa data de que os salgadinhos de batata fritos são lanches indulgentes sem valor nutricional. Os chips assados, que evitam o processo de fritura profunda, reduzem significativamente o teor de gordura. No entanto, isso frequentemente compromete o crocante característico e a textura que os consumidores associam à categoria. As opções com sódio reduzido se alinham com as metas voluntárias estabelecidas pela Agência de Alimentos e Medicamentos dos Estados Unidos. Em 2024, o órgão emitiu orientações encorajando os fabricantes a reduzir os níveis de sódio em uma porcentagem notável ao longo da próxima década. Ao mesmo tempo, as tecnologias de fritura a ar e fritura a vácuo oferecem uma solução equilibrada, preservando a textura desejada e reduzindo a absorção de gordura. Apesar desses avanços, o investimento de capital substancial necessário para atualizar as linhas de produção permanece um obstáculo significativo para fabricantes de médio porte. No entanto, os consumidores conscientes do custo frequentemente resistem a pagar um preço premium. Como resultado, o sucesso neste segmento depende de melhorias graduais e incrementais em vez de inovações revolucionárias, o que limita o potencial de crescimento imediato de participação de mercado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações de saúde crescentes em relação à obesidade, doenças cardiovasculares e alto consumo de sódio | -0.8% | Global, com pressão intensa na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Pressão regulatória para reduzir sal, gorduras saturadas e aditivos artificiais em salgadinhos | -0.6% | Europa e América do Norte, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Concorrência crescente de lanches alternativos | -0.5% | Global, liderado pela América do Norte e Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Percepção negativa de lanches fritos em imersão | -0.4% | América do Norte e Europa, impacto seletivo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações de saúde crescentes em relação à obesidade, doenças cardiovasculares e alto consumo de sódio

Nos mercados desenvolvidos, onde uma parcela significativa dos adultos enfrenta desafios relacionados à obesidade, campanhas de saúde pública estão associando cada vez mais os lanches fritos a doenças crônicas, levando a mudanças nos padrões de consumo. Uma porção padrão de salgadinhos de batata fritos contém uma quantidade considerável de sódio. Quando combinada com outros alimentos processados, essa ingestão frequentemente leva os consumidores para perto ou além do limite diário de sódio recomendado pela Organização Mundial da Saúde[3]Fonte: Organização Mundial da Saúde Diretriz: ingestão de sódio para adultos e crianças,

who.int. As doenças cardiovasculares continuam sendo a principal causa de morte no mundo, com o sódio dietético reconhecido como um fator de risco que pode ser modificado. Formuladores de políticas e defensores da saúde estão abordando essa questão por meio de estratégias como tributação, rótulos de advertência e iniciativas aprimoradas de conscientização pública. Os fabricantes estão trabalhando ativamente para contrariar essa tendência. Estão introduzindo embalagens menores com porções controladas, com foco em rotulagem nutricional clara e transparente, e formando parcerias com nutricionistas. Esses esforços visam reposicionar os chips como indulgências ocasionais em vez de itens alimentares cotidianos. Embora seja reconhecido que mudar o comportamento do consumidor é um processo gradual, a ênfase contínua nas mensagens de saúde deve reduzir constantemente o consumo per capita, especialmente entre populações envelhecidas.

Pressão regulatória para reduzir sal, gorduras saturadas e aditivos artificiais em salgadinhos

À medida que os marcos regulatórios se tornam cada vez mais rigorosos nos mercados globais, as empresas estão enfrentando desafios significativos para reformular seus produtos. Esses esforços de reformulação exercem pressão considerável sobre os orçamentos de pesquisa e desenvolvimento e correm o risco de afastar consumidores sensíveis a mudanças no sabor. O Regulamento 1169/2011 da União Europeia exige rotulagem nutricional frontal da embalagem, com alguns estados-membros implementando codificação por cores semafórica para identificar claramente produtos com alto teor de sódio e gordura. Essa abordagem de rotulagem pode estigmatizar tais produtos no ponto de venda. Além disso, a Autoridade Europeia para a Segurança dos Alimentos emitiu pareceres apoiando metas de redução de sódio, enquanto as diretrizes da Agência de Alimentos e Medicamentos dos Estados Unidos para o ano de 2024 introduzem referências voluntárias[2]Fonte: Agência de Alimentos e Medicamentos dos Estados Unidos FDA Inicia a Próxima Fase dos Esforços de Redução de Sódio,

fda.gov. Se amplamente adotadas, essas referências têm o potencial de reformular os padrões do setor. Os custos de conformidade não são distribuídos de forma equitativa. As corporações multinacionais estão em melhor posição para absorver as despesas de reformulação, distribuindo-as por seus portfólios globais. Em contrapartida, os players regionais frequentemente enfrentam pressão financeira significativa, o que pode levar à redução das margens de lucro ou até mesmo forçá-los a sair do mercado. O impacto desses desafios reflete o duplo ônus dos custos de reformulação e a possível perda de volume de vendas caso as mudanças nos perfis de sabor não atendam às expectativas dos consumidores. No entanto, o prazo de médio prazo oferece aos fabricantes a oportunidade de adaptar suas estratégias antes que o cumprimento regulatório se torne mais rigoroso.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Sabor: A Premiumização Acelera os Chips Saborizados

Espera-se que os chips saborizados cresçam a uma taxa de crescimento anual composta (CAGR) de 6,48% até 2031, superando o crescimento geral do mercado. Os fabricantes estão abordando o desafio da comoditização introduzindo perfis de sabor diversificados, como churrasco, creme azedo e cebola, à base de queijo, picantes e opções doce-salgadas. Em 2025, os chips naturais e salgados responderam por 58,04% da participação de mercado, impulsionados pela sua versatilidade como acompanhamentos populares de sanduíches e molhos. No entanto, essa dominância está gradualmente diminuindo à medida que consumidores mais jovens priorizam cada vez mais sabores únicos e embalagens visualmente atraentes e dignas do Instagram em detrimento da funcionalidade tradicional. Na América do Norte, o churrasco continua sendo o sub-segmento saborizado mais popular. Em contraste, as variantes picantes dominam na Índia e no México, onde as preferências culturais por alimentos ricos em capsaicina estão profundamente enraizadas. A Europa lidera nos sabores à base de queijo, aproveitando suas fortes tradições leiteiras, enquanto o Japão e a Coreia do Sul estão testemunhando uma demanda crescente por combinações doce-salgadas como manteiga de mel e caramelo com sal marinho, refletindo a popularidade dos híbridos de sobremesa e lanche nessas regiões. O creme azedo e cebola ocupa um meio-termo, atraindo consumidores que buscam sabores ácidos sem ardência, embora seu crescimento tenha se estabilizado à medida que as marcas focam na introdução de perfis mais ousados e distintos.

O processo global de desenvolvimento de sabores da PepsiCo, que envolve o teste de milhares de conceitos anualmente, ressalta os significativos esforços de pesquisa e desenvolvimento necessários para sustentar essa estratégia de segmentação. A preferência crescente por chips saborizados se alinha a uma tendência mais ampla de premiumização, onde os consumidores estão dispostos a pagar preços mais altos por experiências sensoriais aprimoradas que os chips simplesmente salgados não conseguem proporcionar. Essa dinâmica deve persistir à medida que a renda disponível aumenta nos mercados emergentes, permitindo que mais consumidores migrem para produtos premium. A mudança destaca a demanda evolutiva dos consumidores por inovação e diferenciação na indústria de alimentos tipo snack, enfatizando a importância do desenvolvimento contínuo de sabores para manter a relevância e o crescimento no mercado.

Por Tipo de Embalagem: Embalagens Rígidas Capturam a Demanda por Premiumização e Frescor

As embalagens rígidas e latas estão experimentando um crescimento notável, avançando a um CAGR de 7,32%, o mais rápido entre todos os formatos de embalagem. Esse crescimento é principalmente impulsionado pela evolução das preferências dos consumidores, pois os indivíduos valorizam cada vez mais características como resselo, controle de porções e frescor prolongado em detrimento dos menores custos unitários proporcionados pelas embalagens flexíveis. Em 2025, sachês e sacos dominaram o mercado com uma participação de 77,81%, principalmente devido às suas vantagens de custo, menor peso para logística e compatibilidade com linhas de enchimento de alta velocidade. No entanto, esses formatos apresentam limitações em cenários de múltiplas porções, pois frequentemente não conseguem manter a crocância do produto após a abertura, levando à insatisfação dos consumidores. As embalagens rígidas, como o icônico tubo de Pringles e o formato STAX da Doritos, abordam efetivamente esse problema incorporando vedações herméticas e geometrias de chips empilháveis que reduzem as quebras durante o transporte. Essas embalagens são particularmente atraentes para domicílios urbanos de renda mais alta, que percebem os benefícios de redução do desperdício de alimentos e maior conveniência como válidos para o custo adicional. Os formatos multipack, que agrupam sachês individuais para uso em lancheiras e máquinas de venda automática, oferecem um meio-termo entre sacos a granel e embalagens rígidas. Esses formatos oferecem a vantagem do controle de porções sem o preço premium associado às embalagens rígidas.

As preocupações com sustentabilidade estão influenciando cada vez mais as decisões de embalagem em todo o setor. O CAGR de 7,32% para embalagens rígidas destaca uma mudança estrutural no setor de embalagens, onde a embalagem não é mais vista como um mero insumo commodity, mas sim como um recurso de valor agregado. Essa mudança favorece marcas com escala para absorver custos de materiais mais elevados e pipelines de inovação para se diferenciar por meio de formatos de embalagem únicos e funcionais. À medida que a sustentabilidade e as preferências dos consumidores continuam a evoluir, as empresas capazes de alinhar suas estratégias de embalagem a essas tendências tendem a obter uma vantagem competitiva no mercado.

Por Canal de Distribuição: O Varejo Online Remodela a Conveniência e a Descoberta

Espera-se que o varejo online cresça a um CAGR de 7,14% até 2031, impulsionado pelo surgimento de plataformas de quick commerce, caixas de assinatura de lanches e pela adoção crescente de e-groceries. Apesar desse crescimento, prevê-se que supermercados e hipermercados retenham uma participação de mercado significativa de 46,23% em 2025. Essa dominância é amplamente devida à sua capacidade de impulsionar compras por impulso por meio de estratégias como expositores de destaque e preços promocionais. O setor de quick commerce da Índia respondeu por mais de dois terços de todos os pedidos de e-grocery. Essas plataformas estão transformando a logística de última milha e permitindo que as marcas contornem os intermediários tradicionais do varejo. As lojas de conveniência, que atendem a consumidores em movimento e compradores noturnos, mantêm uma posição estável no mercado, mas enfrentam desafios decorrentes do aumento dos custos imobiliários e da concorrência de máquinas de venda automática e micromercados.

Outros canais de distribuição, incluindo máquinas de venda automática, postos de gasolina e modelos direto ao consumidor, atendem à demanda fragmentada, mas carecem de escala para alterar significativamente a dinâmica do mercado. A divisão entre os canais de compra físicos e digitais é menos sobre substituição mútua e mais sobre o atendimento a ocasiões de compra específicas. Por exemplo, os consumidores frequentemente compram pacotes grandes em supermercados para uso doméstico, sachês individuais em lojas de conveniência para consumo imediato e pacotes variados online para exploração e presentes. As marcas que otimizam efetivamente seus sortimentos de produtos e estratégias de preços nesses canais estão ganhando uma participação desproporcional do mercado. Exemplos incluem oferecer sabores exclusivos online, multipacks promocionais em hipermercados e produtos premium individuais em lojas de conveniência. O CAGR projetado de 7,14% para o varejo online destaca o papel do e-commerce como plataforma de descoberta e serviço de assinatura. No entanto, sua participação geral no mercado deve permanecer limitada devido ao baixo valor unitário da categoria e à preferência dos consumidores por avaliação tátil antes de realizar uma compra.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

Em 2025, a América do Norte emergiu como o segmento líder e deteve 32,78% da receita global. Essa dominância foi impulsionada pelo mercado de salgadinhos de batata fritos dos Estados Unidos, com o aumento do consumo per capita. A expansão do mercado está sendo impulsionada pela premiumização. Produtos como chips cozidos em caldeirão, orgânicos e com sabores exóticos comandam prêmios de preço significativos sobre as ofertas de mercado de massa. O Canadá e o México também contribuem para o crescimento da região, com a preferência do México por sabores picantes criando oportunidades para as marcas localizarem perfis de ardência. No entanto, a região enfrenta desafios de grupos de defesa da saúde que defendem a extensão dos impostos sobre refrigerantes para salgadinhos, um risco regulatório que poderia pressionar as margens caso seja implementado. Na Europa, o mercado é moldado por regulamentações rigorosas sob o Regulamento (UE) 1169/2011, que rege sódio, aditivos e rotulagem. Isso levou a ciclos contínuos de reformulação.

A Ásia-Pacífico é o segmento de crescimento mais rápido, expandindo-se a um CAGR de 6,89% até 2031. Esse crescimento é alimentado pela urbanização da China, pela crescente penetração do varejo organizado na Índia, pela tendência de premiumização no Japão e pela adoção de sabores multiculturais na Austrália. Na China, o mercado está dividido entre marcas multinacionais dominando as cidades de primeiro nível e players locais prosperando nas cidades de segundo e terceiro nível, onde a sensibilidade ao preço e as preferências de sabor regional lhes dão vantagem. A população multicultural da Austrália impulsiona a demanda por sabores de inspiração global, como pimenta doce tailandesa e tandoori indiano, posicionando o país como um hub de inovação que pode ser escalado para outros mercados. A trajetória de crescimento da região depende da urbanização contínua, do desenvolvimento da infraestrutura de cadeia de frio e da estabilidade regulatória.

Outras regiões, incluindo a América do Sul e o Oriente Médio e África, representam fronteiras emergentes. Na América do Sul, o Brasil e a Argentina lideram o consumo. O mercado de lanches do Brasil se beneficia da urbanização e de uma classe média em crescimento, embora a volatilidade econômica e a desvalorização cambial criem desafios para os importadores. No Oriente Médio e África, a Arábia Saudita, os Emirados Árabes Unidos (EAU) e a África do Sul ancoram a demanda. As populações expatriadas nos EAU e na Arábia Saudita impulsionam a demanda por marcas reconhecidas globalmente e produtos com certificação Halal, criando oportunidades para empresas multinacionais dispostas a navegar em ambientes regulatórios complexos.

Cenário Competitivo

Na indústria de salgadinhos de batata fritos, embora os dois principais players comandem espaço significativo nas prateleiras, ainda há oportunidades consideráveis para concorrentes regionais prosperarem. A PepsiCo, por meio de sua divisão Frito-Lay, e a Kellanova, conhecida pela marca Pringles, dominam o mercado aproveitando suas extensas redes de distribuição, investimentos significativos em pesquisa e desenvolvimento e fortes capacidades de marketing.

O cenário competitivo se intensificou com a aquisição da Kellanova pela Mars, que alinha estrategicamente os portfólios de confeitaria e salgadinhos sob um único guarda-chuva. Ao mesmo tempo, players regionais como a ITC com sua marca Bingo, Calbee, Intersnack e Utz estão defendendo com sucesso suas posições de mercado oferecendo sabores culturalmente relevantes, adquirindo batatas localmente e mantendo ciclos de inovação ágeis para atender às demandas dos consumidores. A PepsiCo expandiu seu portfólio adquirindo a Siete Foods, especialista em lanches sem grãos, por USD 1,2 bilhão em 2024, sinalizando uma mudança estratégica para o crescente segmento de lanches "melhor para você".

Disruptores emergentes e diversas startups direto ao consumidor estão desafiando os players estabelecidos introduzindo opções de lanches à base de plantas e utilizando plataformas de mídia social para lançamentos de produtos. A adoção de tecnologia está se tornando um diferenciador crítico no setor, com líderes empregando inteligência artificial (IA) para modelagem de sabores e tecnologia blockchain para rastreabilidade. Esses avanços não apenas aceleram o tempo de lançamento no mercado, mas também fortalecem as alegações clean label, que são cada vez mais importantes para os consumidores. Em geral, a concorrência no mercado de salgadinhos de batata fritos equilibra as economias de escala alcançadas pelos grandes players e a flexibilidade dos especialistas regionais, garantindo um cenário dinâmico, porém não excessivamente fragmentado.

Líderes do Setor de Salgadinhos de Batata Fritos

Intersnack Group GmbH & Co. KG

PepsiCo, Inc.

Kellanova

Calbee Group

Utz Brands, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Utz, uma proeminente marca de salgadinhos dos Estados Unidos, fez parceria com a Alex's Lemonade Stand Foundation, a principal instituição de caridade independente do país para o câncer infantil, para apresentar sua mais nova criação: chips de batata com sabor de limonada. Os Utz Lemonade Potato Chips mesclam a doçura ácida da limonada com o crocante salgado característico da Utz, oferecendo um sabor ousado e distintivo.

- Abril de 2025: A Kettle Studio, renomada por seus chips artesanais gourmet cozidos em caldeirão, estreou sua nova linha de Chips Fritos a Ar. Em resposta à crescente demanda por lanches mais saudáveis, os Chips Fritos a Ar da Kettle Studio contêm 50% menos óleo do que os salgadinhos de batata tradicionais, mantendo o crocante ousado e o sabor característicos da marca.

- Julho de 2024: A Samyang Foods introduziu três novos sabores de salgadinhos de batata, a saber, Buldak Original, Quatro Queijos e Habanero com Limão, voltados para o mercado de salgadinhos japonês. Esses chips, sob a aclamada marca global Buldak, buscam incorporar a essência saborosa e picante do Buldak Bokkeummyeon.

Escopo do Relatório do Mercado Global de Salgadinhos de Batata Fritos

Os salgadinhos de batata fritos são fatias finas de batata fritas em óleo até ficarem crocantes, temperadas (geralmente com sal ou aromatizantes) e embaladas ou servidas como lanche pronto para consumo. O mercado de salgadinhos de batata fritos é segmentado por sabor, canal de distribuição e geografia. Por sabor, o mercado é segmentado em natural e salgado, e saborizado. Por tipo de embalagem, o mercado é segmentado em sachês/sacos, embalagens rígidas/latas e outros (multipack). Por canal de distribuição, o mercado é segmentado em hipermercados/supermercados, lojas de conveniência, canais online e outros canais de distribuição. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. O dimensionamento do mercado foi realizado em termos de valor em USD para todos os segmentos acima mencionados.

| Natural e Salgado | |

| Saborizado | Churrasco |

| Creme Azedo e Cebola | |

| Sabores à Base de Queijo | |

| Picante | |

| Combinações Doce e Salgado | |

| Outros |

| Sachês/Sacos |

| Embalagens Rígidas/Latas |

| Outros (Multipack) |

| Supermercados/Hipermercados |

| Lojas de Conveniência |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio e África |

| Por Sabor | Natural e Salgado | |

| Saborizado | Churrasco | |

| Creme Azedo e Cebola | ||

| Sabores à Base de Queijo | ||

| Picante | ||

| Combinações Doce e Salgado | ||

| Outros | ||

| Por Tipo de Embalagem | Sachês/Sacos | |

| Embalagens Rígidas/Latas | ||

| Outros (Multipack) | ||

| Por Canal de Distribuição | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a previsão de CAGR para o mercado de salgadinhos de batata fritos?

O tamanho do mercado de salgadinhos de batata fritos está em USD 42,96 bilhões em 2026 e está definido para crescer a uma taxa de crescimento anual composta de 6,11% para alcançar USD 57,78 bilhões até 2031.

Qual segmento de sabor está se expandindo mais rapidamente?

Espera-se que os chips saborizados cresçam a 6,48% ao ano até 2031, superando as variantes naturais e salgadas.

Qual região oferece o maior potencial de crescimento?

A Ásia-Pacífico lidera com um CAGR de 6,89%, impulsionado pela urbanização, aumento da renda e inovação de sabores localizados.

Como o varejo online está moldando os canais de vendas?

O varejo online, incluindo plataformas de quick commerce, está crescendo a 7,14% e apoia a descoberta de sabores e modelos de assinatura, embora os supermercados retenham a maior participação.

O que restringe mais intensamente o crescimento do mercado?

As preocupações crescentes com a saúde relacionadas à obesidade e ao consumo de sódio impõem o maior impacto negativo de -0,8% na previsão do CAGR.

Página atualizada pela última vez em: