Tamanho e Participação do Mercado de Chips de Lanches Saudáveis da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

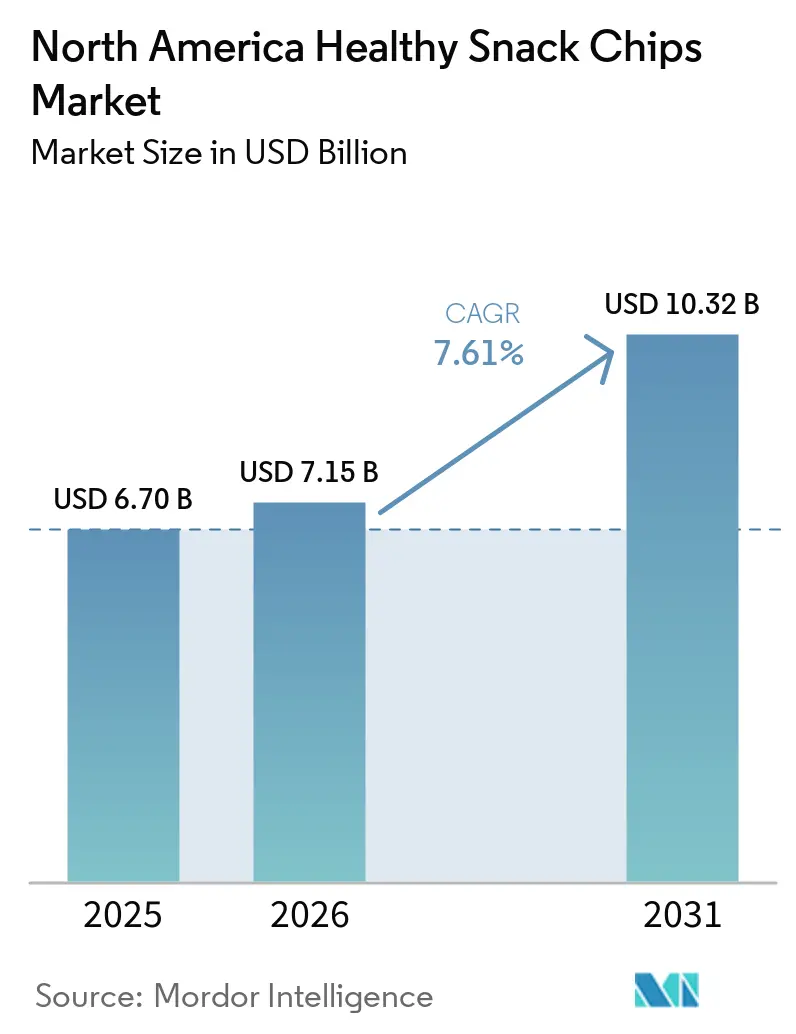

| Tamanho do mercado no ano base (2025) | 6.70 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.15 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.61% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Chips de Lanches Saudáveis da América do Norte pela Mordor Intelligence

O tamanho do mercado de chips de lanches saudáveis da América do Norte foi avaliado em USD 6,70 bilhões em 2025 e estima-se que cresça de USD 7,15 bilhões em 2026 para atingir USD 10,32 bilhões até 2031, a um CAGR de 7,61% durante o período de previsão (2026-2031). O foco crescente no bem-estar e na transparência no fornecimento de ingredientes está impulsionando os fabricantes de chips de lanches na América do Norte a reformular suas ofertas com aditivos naturais, insumos de grãos integrais e proteína adicionada. As marcas líderes estão reforçando seus portfólios principais ao mesmo tempo em que adquirem players de nicho emergentes para manter o posicionamento competitivo nas prateleiras do varejo. Ao mesmo tempo, pressões do lado da oferta, como interrupções climáticas nas matérias-primas, juntamente com mudanças no comportamento do consumidor influenciadas por tratamentos supressores de apetite, estão moderando a expansão geral do volume. O crescimento contínuo das plataformas de compras de alimentos online, que representam uma parcela notável do total de vendas de alimentos, facilitou a entrada no mercado para marcas menores e inovadoras. Regionalmente, o México está testemunhando um crescimento mais rápido devido à melhoria da renda disponível e ao maior destaque dado aos ingredientes indígenas, enquanto a expansão do mercado canadense é apoiada pela forte demanda por produtos orgânicos e por um ecossistema de comércio eletrônico em crescimento.

Principais Conclusões do Relatório

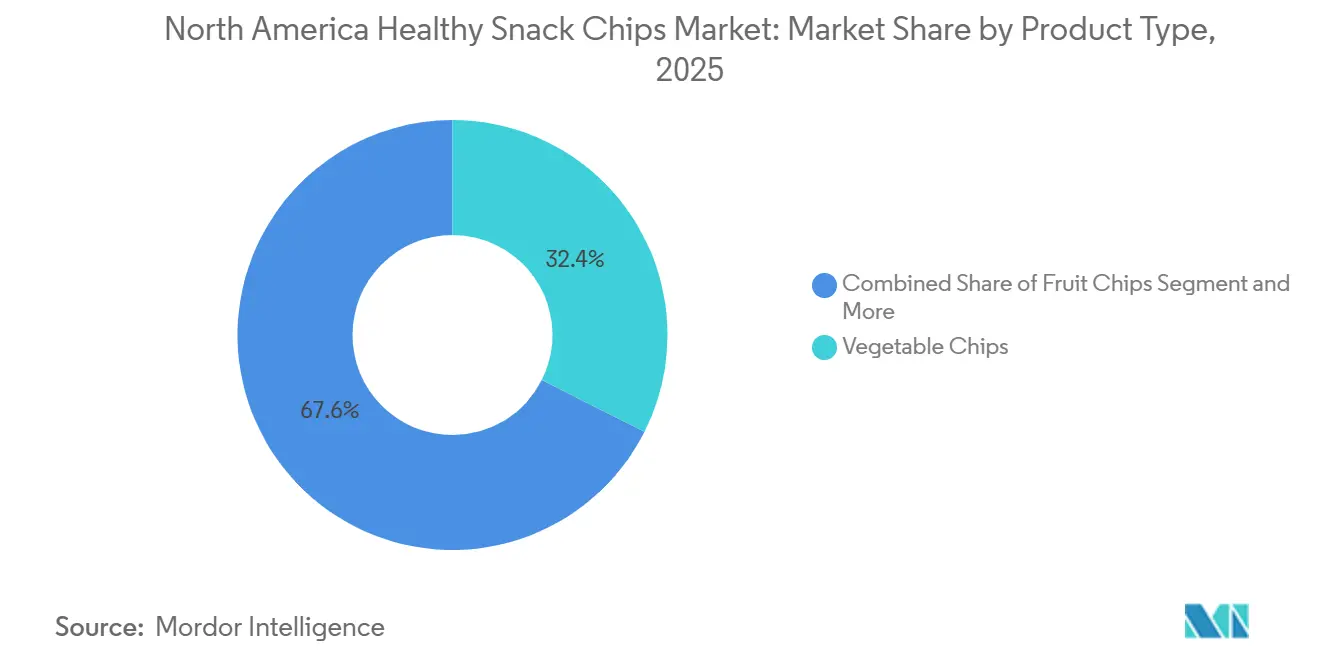

- Por tipo de produto, os chips de vegetais lideraram as vendas de 2025 com 32,43% da participação de mercado, enquanto os chips enriquecidos com proteína devem registrar o crescimento mais rápido, a um CAGR de 9,86% até 2031.

- Por fonte de ingrediente, as formulações à base vegetal representaram 78,65% da receita da categoria em 2025; as opções à base animal, ancoradas em formulações de origem animal, estão se expandindo a um CAGR de 8,21%.

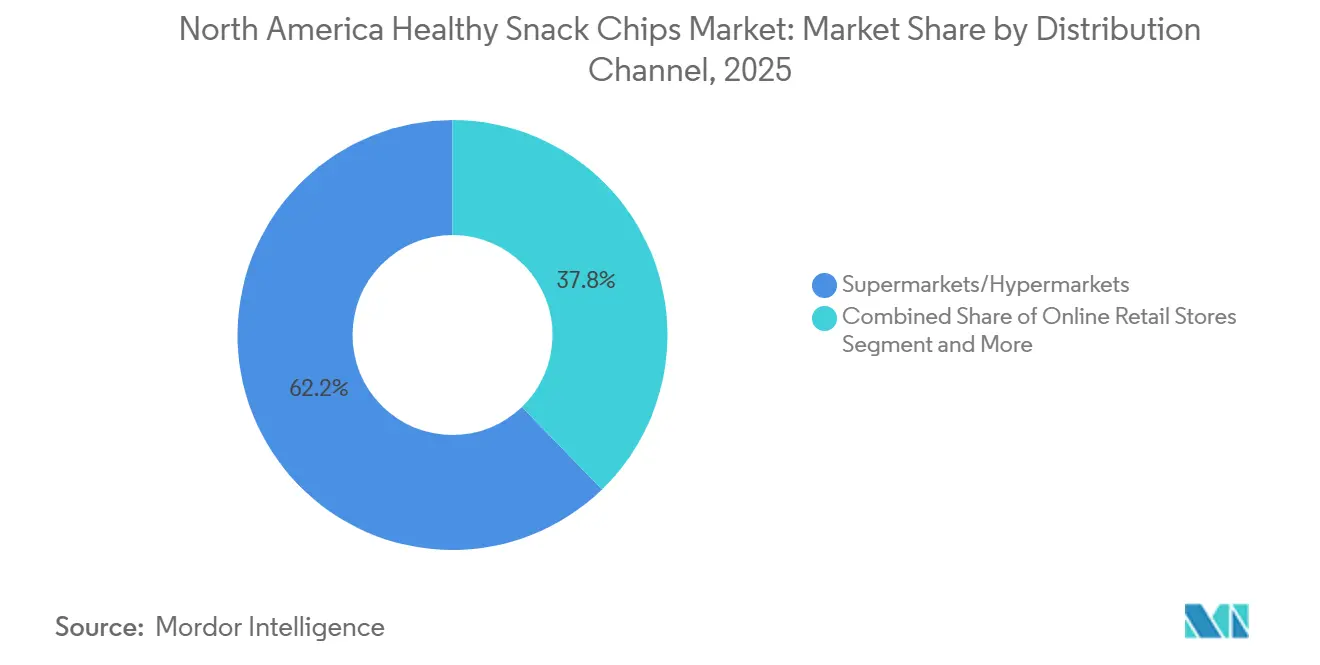

- Por canal de distribuição, os supermercados/hipermercados detinham 62,85% das vendas de 2025, mas o varejo online deve crescer a um CAGR de 9,32% e está reformulando as estratégias de lançamento para marcas emergentes.

- Por geografia, os Estados Unidos capturaram 76,34% do valor de 2025, enquanto o México está posicionado para o maior avanço geográfico, a um CAGR de 9,25% durante o período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Chips de Lanches Saudáveis da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da consciência sobre saúde impulsionando a demanda por chips de lanches mais saudáveis | +1.20% | Regional, com os maiores ganhos nos Estados Unidos e no Canadá | Médio prazo (2-4 anos) |

| Preferência crescente por opções à base vegetal e sem glúten | +1.00% | América do Norte, com adoção antecipada em mercados urbanos dos Estados Unidos e na Cidade do México | Médio prazo (2-4 anos) |

| Maior foco em ingredientes naturais e de rótulo limpo | +0.90% | Estados Unidos e Canadá, com expansão para segmentos premium do México | Curto prazo (≤ 2 anos) |

| Forte branding e marketing pelos principais players para se destacar | +0.80% | Estados Unidos, com campanhas digitais prioritárias no Canadá | Curto prazo (≤ 2 anos) |

| Mudança para alternativas de óleos mais saudáveis nas formulações | +0.90% | Estados Unidos e Canadá, com lançamentos piloto no México | Médio prazo (2-4 anos) |

| Demanda por chips alinhados a dietas como cetogênica, paleo e jejum intermitente | +0.70% | Estados Unidos, com crescimento de nicho no Canadá | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O crescimento da consciência sobre saúde está impulsionando a demanda por chips de lanches mais saudáveis

Com 82% dos consumidores priorizando o bem-estar e 75% tendo adquirido recentemente produtos naturais ou orgânicos, a consciência sobre saúde do consumidor atingiu um ponto de inflexão. Essa consciência elevada também está influenciando o comportamento de gastos, pois quase 52% dos consumidores estão dispostos a pagar um prêmio por produtos de lanche alinhados a preferências alimentares específicas e metas nutricionais [1]Lesley Simeon, "Prêmio de sustentabilidade: 53% dos consumidores dispostos a pagar 10% a mais por alimentos e bebidas sustentáveis", 2024, business.yougov.com. No mercado de chips de lanches saudáveis da América do Norte, a demanda está cada vez mais se deslocando para chips formulados com ingredientes à base vegetal, alto teor de proteína, menor teor de sódio e posicionamento de rótulo limpo. Consumidores mais jovens, particularmente millennials e a Geração Z, estão substituindo ativamente os lanches fritos convencionais por alternativas funcionais e mais saudáveis que apoiam necessidades de condicionamento físico e estilo de vida. Varejistas e redes de conveniência estão expandindo o espaço nas prateleiras para variantes de chips cetogênicos, veganos, sem glúten e enriquecidos com proteína para capturar as preferências dos consumidores em evolução. Além disso, marcas que enfatizam valor nutricional autêntico, fornecimento transparente de ingredientes e benefícios funcionais à saúde estão fortalecendo o posicionamento de mercado de longo prazo e impulsionando o crescimento sustentado da categoria.

Preferência crescente por opções à base vegetal e sem glúten

Os chips de lanches derivados de plantas continuam a ganhar forte tração em todo o mercado de chips de lanches saudáveis da América do Norte, apoiados pela crescente demanda por opções alimentares de rótulo limpo, ricas em nutrientes e ambientalmente responsáveis. Os consumidores dos Estados Unidos, Canadá e México estão cada vez mais adotando hábitos alimentares flexitarianos, incentivando as marcas a introduzir chips feitos de lentilhas, ervilhas, mandioca, nozes e outros ingredientes à base de vegetais. A preferência crescente por lanches minimamente processados com cores naturais, alegações sem glúten e posicionamento não-OGM está acelerando ainda mais a inovação na categoria. O apoio regulatório a ingredientes e cores de origem natural também está ajudando os fabricantes a fortalecer o apelo de produtos com foco vegetal, reduzindo a dependência de aditivos artificiais. Ao mesmo tempo, formulações mais saudáveis com alto teor de proteína, enriquecimento de fibras e ingredientes funcionais estão atraindo consumidores focados em bem-estar que buscam alternativas de lanche sem culpa. Embora o preço premium continue sendo uma barreira para a penetração no mercado de massa, a base de consumidores em expansão para lanches sustentáveis e à base vegetal está criando oportunidades para as marcas desenvolverem produtos acessíveis sem comprometer o sabor ou a textura.

Maior foco em ingredientes naturais e de rótulo limpo

No mercado de chips de lanches saudáveis da América do Norte, a transformação para rótulo limpo está se tornando cada vez mais um requisito central de negócios, em vez de uma estratégia promocional. A PepsiCo planeja remover ingredientes artificiais de seus portfólios Lay's e Tostitos até o final de 2025, refletindo a crescente ênfase da região em formulações de lanches transparentes e mais saudáveis [2]Snack Food & Wholesale Bakery, "Lanches da PepsiCo serão livres de corantes artificiais até o final de 2025", 2025, www.snackandbakery.com. A expansão de produtos livres de corantes e aromas artificiais pela empresa já gerou receitas de vários bilhões de dólares, destacando a forte demanda dos consumidores por opções de lanches mais saudáveis. Marcas emergentes também estão reformulando produtos com ingredientes ricos em nutrientes, como óleo de abacate e maior teor de proteína, para fortalecer o posicionamento premium e capturar consumidores preocupados com a saúde. A sustentabilidade está moldando ainda mais as estratégias de inovação, com os fabricantes investindo em formatos de embalagem ecologicamente corretos que reduzem as emissões de gases de efeito estufa e se alinham às metas de sustentabilidade dos varejistas. Embora essas iniciativas exijam investimentos significativos em reformulação e P&D, elas permitem que as empresas cobrem preços premium, melhorem a diferenciação da marca e promovam a fidelidade do consumidor a longo prazo em todo o setor regional de chips de lanches.

Forte branding e marketing pelos principais players para se destacar

No mercado de chips de lanches saudáveis da América do Norte, as marcas estão cada vez mais fortalecendo as estratégias promocionais para se destacar em um ambiente intensamente competitivo. A Utz Brands aumentou significativamente os investimentos em publicidade para acelerar o crescimento orgânico das vendas, ao mesmo tempo em que enfatizou a premiumização e a visibilidade da marca nas prateleiras do varejo. A WILDE Brands expandiu seu alcance ao consumidor por meio de campanhas experienciais, incluindo patrocínios de eventos esportivos e degustações em lojas, após forte apoio de investidores. Ao mesmo tempo, os fabricantes de marcas próprias estão capitalizando as tendências de compra orientadas por valor e o posicionamento de "alternativa econômica", ganhando rapidamente tração entre os consumidores conscientes dos custos. A expansão dos canais de distribuição de lanches online e de comércio eletrônico nos Estados Unidos e no Canadá está impulsionando ainda mais as marcas a otimizar o engajamento digital e as iniciativas de marketing lideradas por influenciadores. Os custos crescentes de aquisição de clientes também estão incentivando as empresas a adotar abordagens promocionais baseadas em dados e altamente direcionadas para melhorar a eficiência do marketing e maximizar o retorno sobre o investimento.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Interrupções relacionadas ao clima que afetam a consistência das matérias-primas | -0.50% | Estados Unidos (Idaho, Colorado, Nebraska), com expansão para o Canadá | Curto prazo (≤ 2 anos) |

| Requisitos regulatórios e de rotulagem em evolução | -0.30% | Estados Unidos e Canadá, com o México seguindo | Médio prazo (2-4 anos) |

| Concorrência crescente de opções de lanches saudáveis substitutos | -0.40% | Estados Unidos, com sinais iniciais no Canadá e no México | Curto prazo (≤ 2 anos) |

| Restrições de mão de obra nas regiões de fornecimento | -0.30% | Estados Unidos (Vale do Rio Vermelho, Idaho), impacto limitado no Canadá | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Interrupções relacionadas ao clima que afetam a consistência das matérias-primas

A variabilidade climática e as flutuações no fornecimento de matérias-primas estão intensificando as pressões de custo em todo o mercado de chips de lanches saudáveis da América do Norte, particularmente para óleos especiais, temperos e ingredientes de rótulo limpo provenientes de uma rede de fornecedores concentrada. Eventos climáticos adversos e instabilidade geopolítica interromperam a disponibilidade de óleos vegetais comestíveis e insumos agrícolas essenciais, resultando em picos acentuados nos custos de aquisição. De acordo com o Índice de Preços de Alimentos da Organização das Nações Unidas para a Alimentação e a Agricultura (FAO), o Índice de Preços de Óleos Vegetais da FAO teve uma média de 138,2 pontos em 2024, refletindo um aumento de 9,4% em relação a 2023 devido à redução da oferta global e às contínuas interrupções na cadeia de suprimentos [3]Organização das Nações Unidas para a Alimentação e a Agricultura, "Índice de Preços da FAO", 2024, grain-protrade.com. Ingredientes premium, como componentes orgânicos, não-OGM e certificados como sustentáveis, frequentemente custam 2 a 3 vezes mais do que as alternativas convencionais durante escassez de oferta. Além disso, prazos de entrega prolongados e opções limitadas de fornecimento de ingredientes sustentáveis certificados estão complicando o planejamento de estoque para os fabricantes. Para mitigar esses riscos, as empresas estão adotando cada vez mais estratégias de múltiplas fontes de fornecimento, fortalecendo parcerias com fornecedores e investindo em cadeias de suprimentos verticalmente integradas. No entanto, a persistente volatilidade dos preços dos ingredientes e as incertezas logísticas continuam a pressionar as margens operacionais em todo o mercado.

Requisitos regulatórios e de rotulagem em evolução

Os requisitos regulatórios em evolução em toda a América do Norte, incluindo regras mais rígidas de rotulagem frontal de embalagens, metas de redução de sódio e atualizações antecipadas dos padrões GRAS, estão aumentando os custos de conformidade para os fabricantes de chips de lanches saudáveis. As empresas estão sendo compelidas a investir em redesenhos de embalagens, reformulação de ingredientes e validação científica para apoiar alegações relacionadas à saúde. Essas pressões regulatórias são particularmente desafiadoras para marcas menores, que frequentemente carecem da escala financeira para absorver os crescentes custos operacionais e de certificação. Como resultado, alguns players emergentes podem simplificar os portfólios de produtos ou limitar o lançamento de novos produtos para manter a lucratividade. Além disso, a crescente harmonização regulatória sob acordos comerciais regionais está incentivando maior alinhamento dos padrões alimentares entre os Estados Unidos, Canadá e México, exigindo que as marcas adotem estratégias de desenvolvimento de produtos mais coordenadas. No médio prazo, espera-se que essas demandas de conformidade fortaleçam a posição competitiva das empresas estabelecidas com maiores capacidades de P&D, jurídicas e de cadeia de suprimentos no mercado de chips de lanches saudáveis da América do Norte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Chips Enriquecidos com Proteína Impulsionam a Inovação

Os chips de vegetais representaram 32,43% do mercado de chips de lanches saudáveis da América do Norte em 2025, apoiados pela crescente preferência dos consumidores por alternativas de lanche à base vegetal e minimamente processadas. Produtos feitos de batata-doce, beterraba, couve e outros vegetais reconhecíveis continuam a ganhar tração devido ao seu apelo natural, aparência vibrante e benefícios percebidos à saúde. Marcas líderes como Terra e Sensible Portions fortaleceram a penetração na categoria por meio de amplos portfólios de sabores e forte visibilidade no varejo. O segmento também se beneficia da crescente demanda por rótulo limpo, à medida que os consumidores se afastam cada vez mais dos chips de batata convencionais em direção a lanches posicionados em torno de ingredientes naturais e alegações focadas em bem-estar.

Os chips enriquecidos com proteína devem registrar o crescimento mais rápido, avançando a um CAGR de 9,86% até 2030, à medida que os consumidores buscam lanches que combinem conveniência com nutrição funcional. A categoria está testemunhando forte impulso entre consumidores focados em condicionamento físico, cetogênicos e de alto teor de proteína que buscam produtos que ofereçam saciedade e valor nutricional além do lanche tradicional. Empresas como WILDE Chips e Legendary Foods estão expandindo suas ofertas com formulações de alto teor de proteína derivadas de frango, claras de ovo e ingredientes à base de laticínios, permitindo que as marcas cobrem preços premium. A inovação contínua em sabor, textura e fortificação de nutrientes deve acelerar ainda mais a adoção em todo o mercado norte-americano.

Por Fonte de Ingrediente: Dominância à Base Vegetal Enfrenta Desafio à Base Animal

Os ingredientes à base vegetal representaram uma participação dominante de 78,65% do mercado de chips de lanches saudáveis da América do Norte em 2025, apoiados pela forte preferência dos consumidores por produtos sustentáveis, de rótulo limpo e minimamente processados. As marcas estão cada vez mais aproveitando insumos inovadores de origem vegetal, como leguminosas, algas marinhas, cogumelos e vegetais reaproveitados, para diferenciar suas ofertas, mantendo a eficiência de custos e o amplo apelo ao consumidor. O segmento continua a se beneficiar da crescente demanda por produtos orgânicos e não-OGM, particularmente nos canais de varejo urbano nos EUA e no Canadá. Além disso, os fabricantes estão introduzindo formulações híbridas e tecnologias de sabor aprimoradas para melhorar a textura, o sabor e o valor nutricional, fortalecendo ainda mais a liderança à base vegetal em toda a categoria.

Os chips de lanches à base animal, embora comparativamente menores em participação de mercado, devem se expandir ao CAGR mais rápido de 8,21% até 2030, impulsionados pela crescente adoção de estilos de vida alimentares ricos em proteínas e com baixo teor de carboidratos, como cetogênico e paleo. A demanda está se acelerando particularmente nos segmentos de lanches premium, onde os consumidores buscam alternativas funcionais de alto teor de proteína com perfis completos de aminoácidos. Produtos feitos de frango, carne bovina e outras proteínas animais estão ganhando tração entre os consumidores focados em condicionamento físico devido à sua superioridade nutricional percebida e benefícios de saciedade. Além disso, a inovação contínua de produtos e a maior penetração no varejo por empresas que oferecem chips à base de carne estão ajudando a normalizar a categoria e apoiar sua rápida expansão de mercado.

Por Canal de Distribuição: O Comércio Eletrônico Perturba o Varejo Tradicional

Os supermercados e hipermercados representaram 62,85% do mercado de chips de lanches saudáveis da América do Norte em 2025, apoiados por ampla visibilidade nas prateleiras, forte atividade promocional nas lojas e altas taxas de compra por impulso. Esses formatos de varejo continuam a se beneficiar dos padrões de compras estabelecidos dos consumidores e dos posicionamentos estratégicos de categoria que incentivam tanto a descoberta de produtos quanto as compras repetidas. Os varejistas estão expandindo cada vez mais seus sortimentos de lanches focados em saúde, enquanto a penetração de marcas próprias e as iniciativas de merchandising cruzado estão intensificando a concorrência dentro do segmento. A crescente presença de chips de lanches de rótulo limpo, orgânicos e funcionais nos corredores de supermercados convencionais reforça ainda mais a dominância do canal.

As lojas de varejo online devem testemunhar o crescimento mais rápido, registrando um CAGR de 9,32% até 2030, impulsionado pela crescente preferência dos consumidores por conveniência, entrega em domicílio e modelos de compra por assinatura. As plataformas de comércio eletrônico estão se tornando canais de distribuição essenciais para marcas de chips de lanches saudáveis premium e de nicho que requerem informações detalhadas sobre o produto, transparência de ingredientes e engajamento direcionado ao consumidor. Estratégias de marketing digital, expansão direta ao consumidor e promoções personalizadas estão acelerando ainda mais o impulso das vendas online. Além disso, a crescente adoção de estratégias de varejo omnicanal está permitindo que as marcas fortaleçam a retenção de clientes e melhorem a geração de receita de longo prazo em todo o mercado norte-americano.

Análise Geográfica

Os Estados Unidos representaram 76,34% do mercado de chips de lanches saudáveis da América do Norte em 2025, apoiados pela forte preferência dos consumidores por produtos de lanche premium e mais saudáveis, ampla penetração no varejo e rápida inovação em ofertas ricas em proteínas e de rótulo limpo. A crescente demanda por chips funcionais alinhados a dietas cetogênica, paleo e de alto teor de proteína continua a fortalecer a maturidade do mercado, enquanto as plataformas de comércio eletrônico estão permitindo que marcas emergentes de lanches saudáveis expandam seu alcance ao consumidor. Além disso, a expansão de marcas próprias está intensificando a concorrência, pressionando as marcas estabelecidas a se diferenciar por meio de transparência de ingredientes, benefícios nutricionais e posicionamento premium. A inovação de produtos continua sendo uma alavanca de crescimento fundamental, destacada por iniciativas de varejo que introduzem sortimentos de lanches mais saudáveis adaptados às preferências dos consumidores em evolução.

O México deve registrar o crescimento mais rápido no mercado de chips de lanches saudáveis da América do Norte, expandindo-se a um CAGR de 9,25% até 2030. A crescente consciência sobre saúde, uma população de classe média em crescimento e a demanda crescente por alternativas de lanche mais saudáveis e acessíveis estão apoiando o impulso do mercado. A forte indústria de processamento de alimentos do país e as redes de comércio regional simplificadas estão melhorando a eficiência da cadeia de suprimentos para os fabricantes de lanches. Além disso, o crescente interesse em chips à base vegetal e de vegetais está incentivando a inovação em sabores e formulações localizados adaptados às preferências de sabor regionais.

O Canadá continua a testemunhar uma expansão estável do mercado, impulsionada pela crescente inclinação dos consumidores em direção a chips de lanches orgânicos, não-OGM e minimamente processados. O país se beneficia de uma infraestrutura de varejo bem desenvolvida e forte alinhamento com regulamentações de rótulo limpo que enfatizam a transparência de ingredientes e a qualidade do produto. Os consumidores canadenses estão demonstrando maior disposição para pagar por alternativas de lanche premium e focadas em saúde, incentivando as marcas a diversificar seus portfólios mais saudáveis. Ao mesmo tempo, varejistas especializados em saúde e plataformas de compras de alimentos online estão melhorando a acessibilidade dos produtos e apoiando uma adoção mais ampla de chips de lanches saudáveis entre grupos de consumidores urbanos. A região mais ampla da América do Norte, incluindo partes da América Central e do Caribe, também está testemunhando um crescimento gradual da demanda apoiado pela urbanização e pela crescente exposição a produtos alimentares orientados para a saúde.

Cenário Competitivo

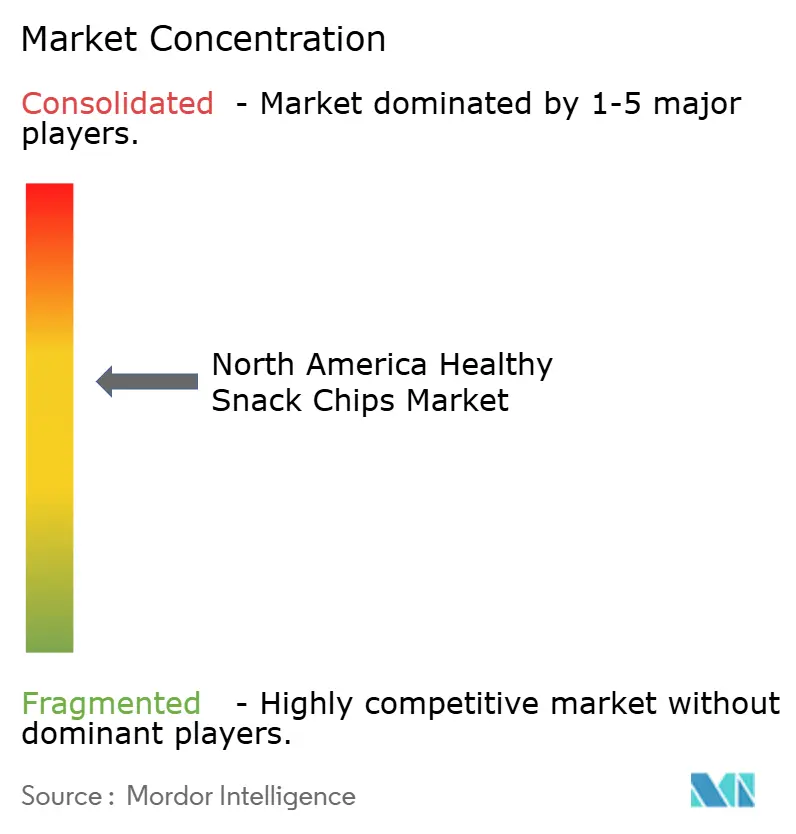

O setor de chips de lanches saudáveis da América do Norte permanece moderadamente consolidado, com a concentração estimada em 6 de 10, à medida que as empresas alimentícias estabelecidas continuam a remodelar seus portfólios por meio de aquisições orientadas para a saúde e expansão de categorias. Negócios estratégicos como a aquisição da Kellanova pela Mars, a compra da Siete Foods pela PepsiCo e a aquisição da LesserEvil pela The Hershey Company refletem a crescente ênfase em portfólios de lanches funcionais e de rótulo limpo.

A intensidade competitiva está aumentando à medida que os fabricantes de marcas próprias fortalecem a presença nas prateleiras e pressionam os players de marcas a se diferenciar por meio de ingredientes premium, fortificação de proteínas e posicionamento focado em estilo de vida. A demanda por produtos cetogênicos, paleo e centrados em proteínas continua a se acelerar, incentivando as marcas a investir em conceitos de nutrição personalizada, capacidades avançadas de formulação e tecnologias de fabricação automatizadas para melhorar a velocidade e a eficiência.

A inovação e a transparência estão se tornando alavancas competitivas fundamentais em toda a categoria. As empresas estão cada vez mais enfatizando soluções de embalagem sustentáveis, fornecimento rastreável e alegações nutricionais clinicamente alinhadas para fortalecer a confiança do consumidor. Marcas emergentes como WILDE e Legendary Foods estão ganhando tração por meio de diferenciação de alto teor de proteína, marketing com foco digital e colaborações estratégicas no varejo, destacando como a agilidade operacional e a narrativa de marca direcionada estão remodelando a dinâmica do mercado.

Líderes do Setor de Chips de Lanches Saudáveis da América do Norte

PepsiCo, Inc.

Utz Brands

Hain Celestial Group

Campbell Soup Co.

Siete Family Foods

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Graza expandiu seu portfólio de produtos com o relançamento de seus populares chips de batata com azeite de oliva, introduzindo-o como uma oferta permanente em quatro sabores aprimorados, incluindo Sal Marinho Clássico, Sal e Vinagre, Picante e Doce e César Picante. Os chips são feitos com batatas amarelas especialmente selecionadas fritas em azeite de oliva extra-virgem 100%, proporcionando uma textura mais leve e crocante em comparação com o lançamento anterior de edição limitada.

- Fevereiro de 2026: A Ancient Crunch anunciou a expansão no varejo de seus chips de tortilla MASA fritos em sebo e crisps de batata Vandy em grandes redes de supermercados, incluindo Whole Foods Market e Sprouts Farmers Market. A empresa também revelou sua próxima linha "Golden Age Popcorn", fortalecendo ainda mais seu portfólio de lanches de rótulo limpo focado em sebo de carne bovina alimentada a pasto, ingredientes orgânicos e formulações sem óleo de sementes.

- Março de 2026: A PepsiCo lançou os lanches Smartfood FiberPop e SunChips Fiber nos EUA, expandindo seu portfólio de lanches mais saudáveis com alto teor de fibras. Os produtos visam a crescente demanda por opções de lanche funcionais e focadas na saúde digestiva.

Escopo do Relatório do Mercado de Chips de Lanches Saudáveis da América do Norte

| Chips de Vegetais |

| Chips de Frutas |

| Chips de Leguminosas e Grãos |

| Chips de Grãos e Sementes |

| Chips Enriquecidos com Proteína |

| Chips de Batata-Doce |

| Chips de Carne Bovina |

| Outros Tipos de Produto |

| À Base Vegetal |

| À Base Animal |

| Combinações Híbridas |

| Supermercados/Hipermercados |

| Lojas de Conveniência |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| Estados Unidos |

| Canadá |

| México |

| Restante da América do Norte |

| Por Tipo de Produto | Chips de Vegetais |

| Chips de Frutas | |

| Chips de Leguminosas e Grãos | |

| Chips de Grãos e Sementes | |

| Chips Enriquecidos com Proteína | |

| Chips de Batata-Doce | |

| Chips de Carne Bovina | |

| Outros Tipos de Produto | |

| Por Fonte de Ingrediente | À Base Vegetal |

| À Base Animal | |

| Combinações Híbridas | |

| Por Canal de Distribuição | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição | |

| Por País | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de chips de lanches saudáveis da América do Norte até 2030?

O mercado deve atingir USD 9,6 bilhões até 2030, crescendo a um CAGR de 7,48%.

Qual segmento de produto está se expandindo mais rapidamente?

Os chips enriquecidos com proteína estão registrando um CAGR de 10,97% e são o segmento de crescimento mais rápido.

Qual é a importância do varejo online para chips de lanches saudáveis na América do Norte?

Os canais online estão se expandindo a um CAGR de 13,48%, superando todos os outros formatos de distribuição.

Quais grandes aquisições sinalizam mudanças estratégicas em direção a portfólios mais saudáveis?

Mars-Kellanova, PepsiCo-Siete Foods, Hershey-LesserEvil e Flowers Foods-Simple Mills ilustram grandes players apostando ainda mais em lanches mais saudáveis

Página atualizada pela última vez em: