Tamanho e Participação do Mercado de Chips de Banana

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.76 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.28% CAGR |

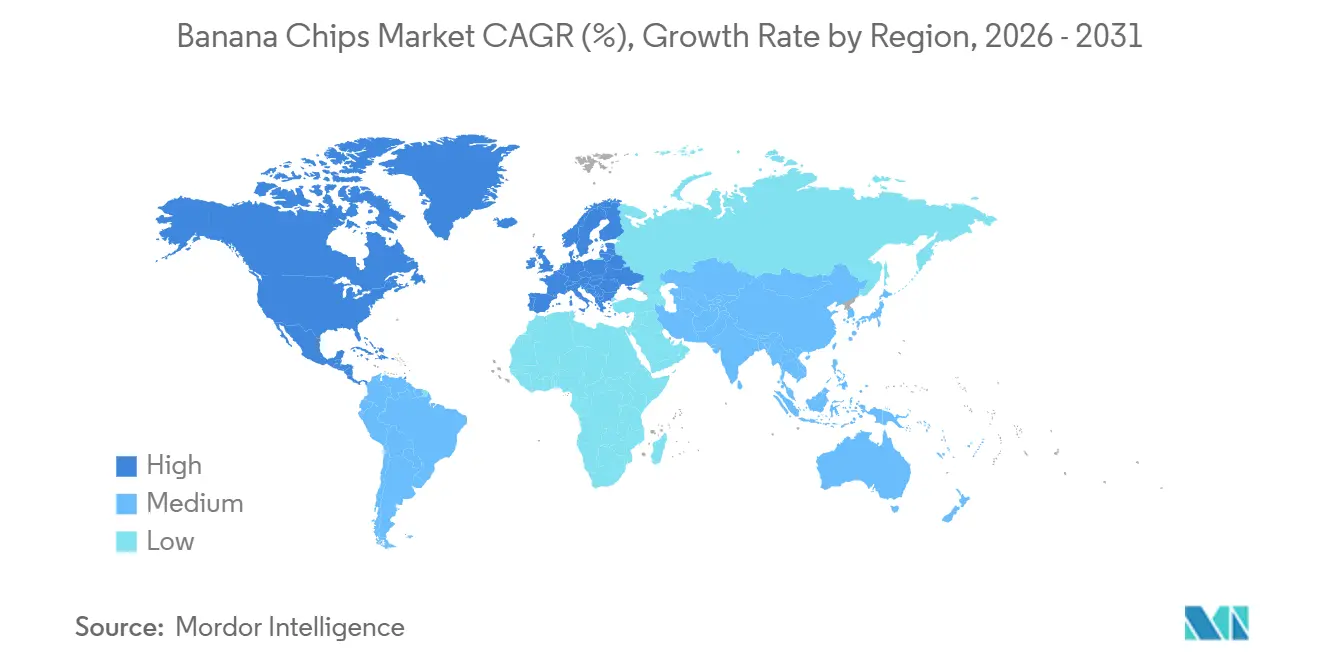

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Chips de Banana por Mordor Intelligence

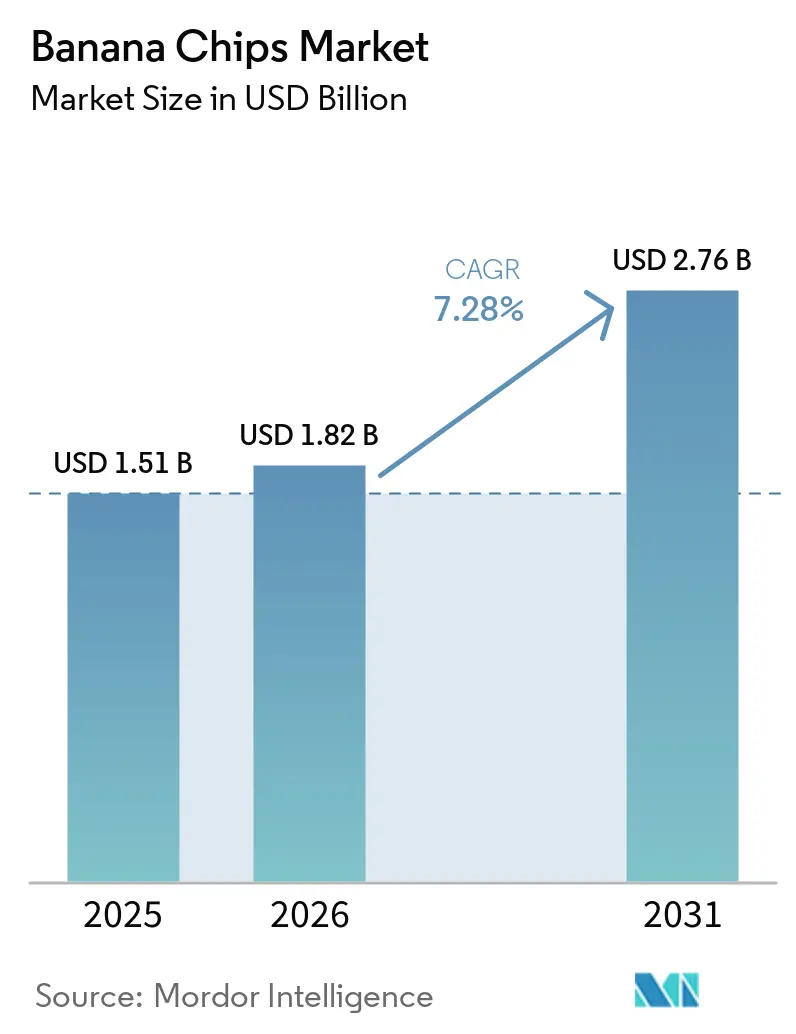

O tamanho do mercado de chips de banana deve aumentar de USD 1,51 bilhão em 2025 para USD 1,82 bilhão em 2026 e atingir USD 2,76 bilhões até 2031, crescendo a um CAGR de 7,28% no período de 2026-2031. A crescente demanda por snacks de origem vegetal e minimamente processados está deslocando o volume dos produtos salgados tradicionais para alternativas à base de frutas. A abundância de matérias-primas na Indonésia, Índia, Vietnã e Filipinas, aliada ao forte crescimento do consumo na China, onde as importações de banana subiram 17% em valor e 15% em volume durante 2025, sustenta a segurança do fornecimento. As preferências voltadas à saúde estão catalisando variantes assadas, certificação orgânica e listas de ingredientes com rótulo limpo, enquanto modelos de comércio rápido e assinatura aceleram as compras por impulso na Ásia-Pacífico urbana e na América do Norte. A intensificação da concorrência de crisps de vegetais, snacks de grão-de-bico e snacks proteicos está direcionando os produtores para a inovação de sabores, fornecimento sustentável e distribuição omnicanal.

Principais Conclusões do Relatório

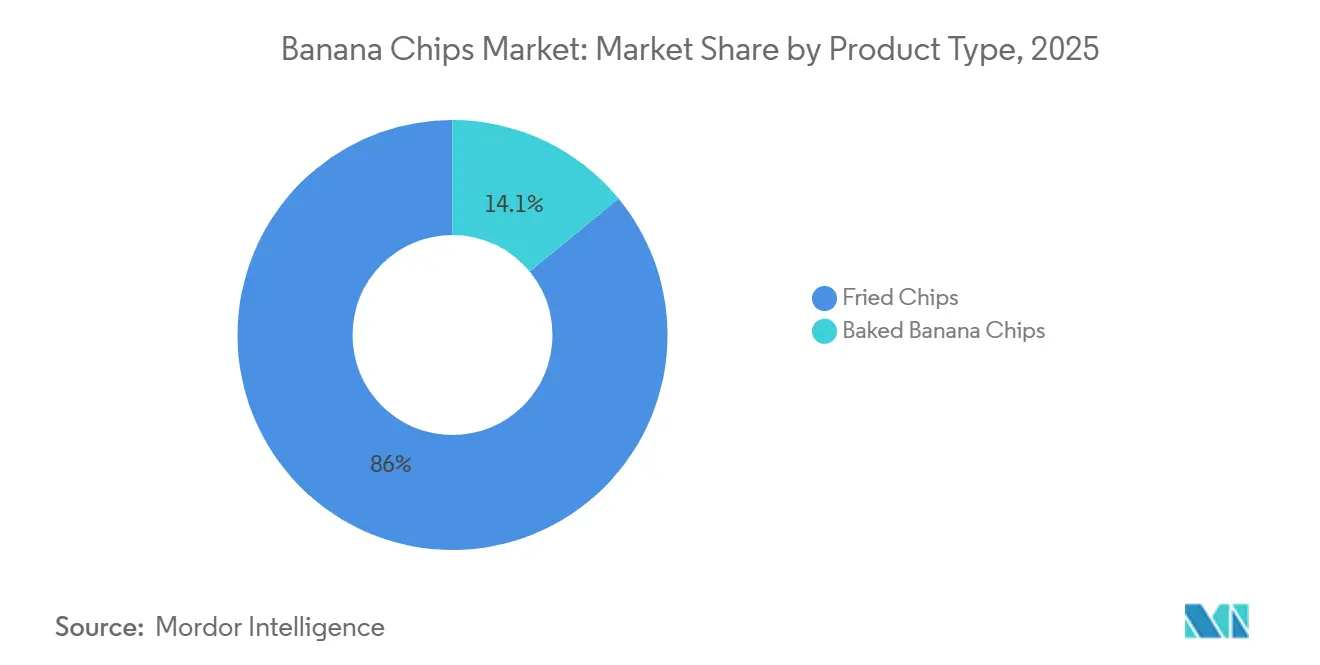

- Por tipo de produto, os chips fritos lideraram com 85,95% da participação do mercado de chips de banana em 2025, enquanto os chips assados devem avançar a um CAGR de 8,21% até 2031.

- Por sabor, as variantes salgadas capturaram 46,86% da receita em 2025; os formatos temperados e com ervas devem expandir a um CAGR de 7,99% até 2031.

- Por natureza, os produtos convencionais detinham 75,68% das vendas de 2025, enquanto os chips orgânicos têm previsão de registrar um CAGR de 8,51% até 2031.

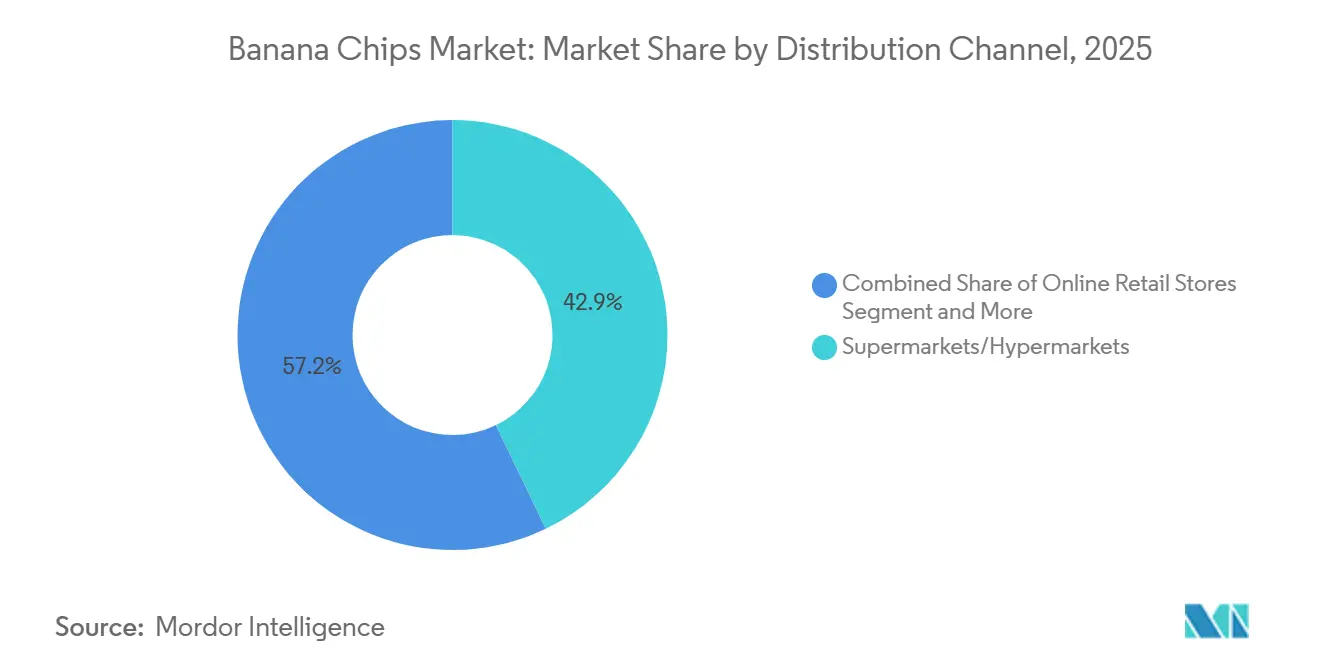

- Por distribuição, supermercados e hipermercados controlavam 42,85% do volume de 2025; o varejo online é o canal de crescimento mais rápido, com CAGR de 8,58% até 2031

- Por geografia, a Ásia-Pacífico comandou 43,22% da receita global em 2025 e está progredindo a um CAGR de 8,42% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Chips de Banana

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Demanda por Alternativas de Snacks Mais Saudáveis | +1.8% | Global, com concentração na América do Norte, Europa e Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Crescente Popularidade de Dietas à Base de Plantas e Veganas | +1.2% | América do Norte, Europa, Índia urbana, China | Médio prazo (2-4 anos) |

| Inovação de Produtos e Sabores | +1.5% | Global, liderado pela Índia, América do Norte, Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Crescente Preferência do Consumidor por Snacks Convenientes e Para Consumo em Movimento | +1.3% | Global, mais forte nas áreas metropolitanas da Ásia-Pacífico, América do Norte | Curto prazo (≤ 2 anos) |

| Crescente Conscientização sobre Alimentos Naturais e Minimamente Processados | +0.9% | América do Norte, Europa, Austrália | Longo prazo (≥ 4 anos) |

| Crescente Demanda por Produtos de Snacks Orgânicos e Especiais | +0.6% | América do Norte, Europa, centros urbanos selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Alternativas de Snacks Mais Saudáveis

Os consumidores estão realocando seus orçamentos de snacks para opções percebidas como melhores para a saúde, criando espaço para chips de banana posicionados como à base de frutas e com menos aditivos artificiais. A reformulação do Lay's pela PepsiCo em outubro de 2025, removendo sabores e corantes artificiais, aliada à introdução de óleos de oliva e abacate nas variantes Assadas e Kettle Cooked, ressalta como as marcas tradicionais de chips de batata estão respondendo à pressão por rótulo limpo. Esse reposicionamento competitivo eleva as expectativas dos consumidores em relação à transparência dos ingredientes em todas as categorias de chips, incluindo chips de banana. Marcas que enfatizam a ausência de corantes artificiais ou sabores sintéticos, como a Beyond Snack, que obteve USD 8,3 milhões em financiamento da Série A em janeiro de 2025, estão conquistando espaço nas prateleiras do varejo moderno e plataformas de comércio rápido. A mudança é particularmente pronunciada na América do Norte e na Europa, onde os consumidores examinam as listas de ingredientes e preferem componentes reconhecíveis. Os chips de banana assados, que oferecem aproximadamente 50% menos gordura do que as variantes fritas, estão expandindo a um CAGR de 8,21%, superando o mercado geral e sinalizando uma preferência estrutural por formatos com gordura reduzida. Essa tendência obriga os fabricantes a investir em secagem por bomba de calor a vácuo e outras tecnologias que preservam o conteúdo nutricional enquanto minimizam a absorção de óleo.

Crescente Popularidade de Dietas à Base de Plantas e Veganas

Os padrões alimentares à base de plantas estão se normalizando além dos nichos demográficos, e os chips de banana se beneficiam de credenciais veganas inerentes sem necessidade de reformulação. Ao contrário dos snacks à base de laticínios ou produtos alternativos à carne que enfrentam inflação nos custos de ingredientes, os chips de banana derivam de uma única cultura amplamente cultivada, simplificando as cadeias de fornecimento e permitindo preços competitivos. A produção de banana da Índia permaneceu estável em aproximadamente 9,26 milhões de toneladas em 2024, com as províncias de Java Oriental, Lampung e Java Ocidental na Indonésia contribuindo com 5,59 milhões de toneladas adicionais, garantindo abundante disponibilidade de matéria-prima para os processadores. As importações de banana da China atingiram 1,94 milhão de toneladas em 2025, alta de 15% em relação ao ano anterior, impulsionadas pela crescente demanda da classe média por snacks convenientes e de origem vegetal. Os varejistas na América do Norte e na Europa estão expandindo os sortimentos de snacks à base de plantas, e os chips de banana ocupam uma posição favorável devido à sua estabilidade em prateleira e ao processamento mínimo em comparação com alternativas extrusadas ou infladas. A ausência de alérgenos comuns (glúten, laticínios e nozes na maioria das formulações) amplia ainda mais os segmentos de consumidores endereçáveis, incluindo escolas e serviços de alimentação institucional. À medida que as dietas à base de plantas transitam de tendência para o mainstream, os chips de banana estão posicionados para capturar volume incremental de consumidores que buscam ingredientes minimamente processados e reconhecíveis.

Inovação de Produtos e Sabores

A diversificação de sabores está desbloqueando novas ocasiões de consumo e segmentos demográficos, movendo os chips de banana além dos formatos salgados tradicionais. O portfólio da Beyond Snack inclui variantes Peri Peri, Sal & Pimenta Preta, Creme Azedo & Cebola e Salsinha, além de um chip estilo Kerala cozido em óleo de coco, demonstrando como a autenticidade regional e os perfis de sabor globais podem coexistir. Os sabores temperados e com ervas estão crescendo a um CAGR de 7,99%, superando os chips salgados e refletindo o apetite dos consumidores por gostos ousados e de inspiração global. Os fabricantes estão aproveitando as tecnologias de fritura a vácuo e liofilização para preservar a doçura natural da banana enquanto acomodam temperos salgados; um estudo revisado por pares de 2024 demonstrou que a secagem por bomba de calor a vácuo a 50°C e 80 kPa reteve 55,9% da vitamina C em fatias de banana verde, oferecendo um caminho técnico para comercializar produtos com alegações nutricionais aprimoradas. A Haldiram, com Rs 12.977 crore em receita no exercício fiscal de 2025 e margens operacionais de 18-19%, possui a escala e a capacidade de P&D para introduzir variantes localizadas de chips de banana em suas 26 unidades de fabricação, potencialmente perturbando os players regionais. A inovação de sabores também permite a premiumização, com SKUs orgânicos e especiais comandando prêmios de preço de 20-30% nos canais de varejo moderno.

Crescente Preferência do Consumidor por Snacks Convenientes e Para Consumo em Movimento

A urbanização e os tempos de deslocamento mais longos estão impulsionando a demanda por snacks portáteis e estáveis em prateleira que não requerem refrigeração ou preparo. Os chips de banana se encaixam nesse perfil, com teor de umidade típico abaixo de 10%, permitindo armazenamento em temperatura ambiente e vida útil prolongada. A Beyond Snack reivindica o status de mais vendida nas principais plataformas de comércio eletrônico e comércio rápido na Índia, aproveitando os canais digitais para contornar os intermediários tradicionais do varejo e alcançar consumidores mais jovens e nativos digitais. O crescimento dos espaços de coworking, arranjos de trabalho flexíveis e a retomada das viagens no pós-pandemia expandiu as ocasiões de consumo de snacks além dos horários tradicionais das refeições. Os fabricantes estão respondendo com embalagens individuais de 25-50 gramas e sachês reseláveis de 100-150 gramas, otimizando os tamanhos das embalagens para portabilidade e controle de porções. Essa mudança também beneficia marcas com fortes capacidades de comércio eletrônico, pois os canais online permitem modelos de assinatura direto ao consumidor e sortimentos personalizados que o varejo tradicional não consegue replicar facilmente.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Teor de Gordura e Calorias nos Chips de Banana Fritos | -0.7% | Global, mais agudo na América do Norte e Europa conscientes da saúde | Curto prazo (≤ 2 anos) |

| Concorrência de Produtos de Snacks Alternativos | -0.9% | Global, intensificando-se na América do Norte, Europa, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Desafios de Vida Útil e Conservação de Produtos | -0.4% | Regiões tropicais e de alta umidade (Sudeste Asiático, América do Sul, Oriente Médio e África) | Longo prazo (≥ 4 anos) |

| Limitações de Processamento e Fabricação | -0.5% | Mercados emergentes com acesso limitado a equipamentos avançados de secagem | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Teor de Gordura e Calorias nos Chips de Banana Fritos

O escrutínio regulatório está se intensificando; a Autoridade de Segurança e Padrões Alimentares da Índia (FSSAI) exige rotulagem nutricional conforme os Regulamentos de Segurança e Padrões Alimentares (Embalagem e Rotulagem), e os limites de contaminantes para produtos prontos para consumo incluem aflatoxinas totais ≤15 µg/kg e aflatoxina B1 ≤10 µg/kg, exigindo que os processadores implementem controles de qualidade rigorosos[1]Fonte: Autoridade de Segurança e Padrões Alimentares da Índia. "Rotulagem Nutricional conforme a Segurança e Padrões Alimentares", fssai.gov.in. Os consumidores comparam cada vez mais o teor de gordura entre as categorias de snacks, e a densidade calórica dos chips de banana fritos (aproximadamente 500-550 kcal por 100 gramas) pode desencorajar a compra em mercados onde snacks com porções controladas e menos calorias estão ganhando espaço. A fritura a vácuo, demonstrada para reduzir a absorção de óleo enquanto preserva a cor e a vitamina C, requer investimento de capital em equipamentos especializados, limitando a adoção entre processadores de pequeno e médio porte. A restrição é mais aguda na América do Norte e na Europa, onde alegações de rótulo limpo e gordura reduzida são requisitos básicos para listagens no varejo moderno, e menos pronunciada em mercados emergentes sensíveis ao preço, onde o sabor e a acessibilidade superam as considerações nutricionais.

Concorrência de Produtos de Snacks Alternativos

Os chips de banana competem pela participação na carteira com uma gama crescente de crisps de vegetais, chips de couve, snacks de grão-de-bico e snacks enriquecidos com proteínas, muitos dos quais aproveitam halos de saúde superiores ou benefícios funcionais. Os crisps de vegetais frequentemente comercializam maior teor de fibras e micronutrientes, enquanto os snacks proteicos atraem demografias focadas em fitness que buscam saciedade e recuperação muscular. A doçura inerente dos chips de banana, mesmo nos formatos salgados, pode limitar o apelo entre os consumidores que buscam perfis salgados e com umami. A concorrência por espaço em prateleira está se intensificando em supermercados e hipermercados, que responderam por 42,85% da distribuição em 2025; os gerentes de categoria alocam metragem linear com base na velocidade e na margem, e os formatos de snacks emergentes com preços mais altos e rotatividade mais rápida podem deslocar SKUs de movimentação mais lenta. O varejo online, crescendo a um CAGR de 8,58%, mitiga parcialmente esse risco ao permitir sortimentos de cauda longa, mas os canais digitais também ampliam o acesso dos consumidores a alternativas de nicho e importadas. As marcas devem se diferenciar por meio de inovação de sabores, narrativa de origem ou certificações (orgânico, Comércio Justo, não-OGM) para defender sua participação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Variantes Assadas Reduzem a Diferença

Os chips fritos comandaram 85,95% da participação de mercado em 2025, refletindo a preferência arraigada dos consumidores pela textura crocante e intensidade de sabor alcançadas pelos processos tradicionais de fritura. Os chips assados, embora partindo de uma base menor, estão expandindo a um CAGR de 8,21% até 2031, impulsionados por consumidores conscientes da saúde que buscam alternativas com menos gordura e pelos investimentos dos fabricantes em tecnologias de secagem por bomba de calor a vácuo e fritura a ar. Um estudo revisado por pares de 2024 confirmou que a secagem a vácuo a 50°C e 80 kPa preservou 55,9% da vitamina C em fatias de banana verde enquanto reduzia o escurecimento oxidativo, oferecendo um caminho técnico para que os produtos assados correspondam ao apelo de cor e nutricional dos chips fritos. Os chips fritos mantêm dominância em mercados sensíveis ao preço na Ásia-Pacífico e na América Latina, onde o sabor e a acessibilidade superam as considerações nutricionais, e nos canais de serviços de alimentação que priorizam compras em volume e formatos familiares.

As variantes assadas enfrentam obstáculos técnicos e econômicos que restringem os ganhos de participação no curto prazo. Os equipamentos de fritura a vácuo e secagem por bomba de calor requerem desembolsos de capital de USD 50.000-200.000 por linha, limitando a adoção entre processadores de pequeno e médio porte na Índia, Indonésia e Vietnã, que coletivamente fornecem a maioria da produção da Ásia-Pacífico. Os chips assados também comandam prêmios de preço de 15-25% no varejo, reduzindo os segmentos de consumidores endereçáveis nos mercados emergentes. No entanto, os ventos regulatórios favoráveis estão crescendo; a FSSAI da Índia classifica os chips de banana na Categoria de Produto Alimentar 18.2.2 (Snacks à base de frutas e vegetais) e exige conformidade com limites de contaminantes e padrões microbiológicos, criando condições equitativas para formatos assados e fritos. À medida que a conscientização dos consumidores sobre gorduras trans e óleos oxidados cresce, os chips assados estão posicionados para capturar volume incremental de demografias voltadas à saúde na América do Norte, Europa e Ásia-Pacífico urbana.

Por Sabor: Variedades Temperadas Ganham Espaço

Os chips de banana salgados detinham 46,86% da participação de mercado em 2025, beneficiando-se do apelo universal e dos perfis de sabor estabelecidos que abrangem segmentos demográficos e geográficos. Os sabores temperados e com ervas, no entanto, estão acelerando a um CAGR de 7,99%, refletindo o apetite dos consumidores por gostos ousados e de inspiração global e os esforços dos fabricantes para se diferenciar em ambientes de varejo saturados. O portfólio da Beyond Snack, incluindo Peri Peri, Sal & Pimenta Preta, Creme Azedo & Cebola e Salsinha, demonstra como a inovação de sabores pode desbloquear novas ocasiões de consumo e atrair consumidores mais jovens e orientados à experimentação. Os chips de banana doces, frequentemente levemente caramelizados ou cobertos com mel, ocupam um nicho nos canais adjacentes à confeitaria e atraem consumidores que buscam alternativas a sobremesas, embora seu maior teor de açúcar limite o crescimento nos segmentos conscientes da saúde. Outros sabores, incluindo variantes regionais como chips estilo Kerala cozidos em óleo de coco, atendem às populações da diáspora e aos consumidores que buscam produtos autênticos e específicos de origem.

A inovação de sabores permite a premiumização e a expansão das margens, com SKUs temperados e orgânicos comandando prêmios de preço de 20-30% sobre os formatos salgados de commodities. A Haldiram, com Rs 12.977 crore em receita no exercício fiscal de 2025 e 26 unidades de fabricação em toda a Índia, possui a escala e o alcance de distribuição para introduzir variantes localizadas de chips de banana adaptadas às preferências de sabor regionais, potencialmente perturbando players menores. Os formatos doces enfrentam ventos contrários da crescente análise dos consumidores sobre açúcares adicionados e pressão regulatória; os regulamentos de contaminantes da FSSAI se aplicam uniformemente a todos os formatos de chips de banana, e os processadores devem garantir conformidade com os limites máximos de resíduos (LMR) de pesticidas para banana, incluindo carbendazim (1 mg/kg) e diuron (0,1 mg/kg). As variedades temperadas e com ervas estão melhor posicionadas para capturar volume incremental, pois se alinham com as tendências globais de snacks em direção a perfis salgados e com umami sem comprometer as percepções de saúde.

Por Natureza: Certificação Orgânica Desbloqueia Canais Premium

Os chips de banana convencionais responderam por 75,68% da participação de mercado em 2025, refletindo vantagens de custo e cadeias de fornecimento estabelecidas que priorizam volume e acessibilidade. Os chips de banana orgânicos, embora partindo de uma base menor, estão expandindo a um CAGR de 8,51% até 2031, impulsionados pela disposição dos consumidores em pagar prêmios por produtos certificados e por estruturas regulatórias que facilitam a rastreabilidade e o acesso ao mercado. O Programa Nacional de Produção Orgânica da Índia (NPOP), atualizado em sua 8ª edição em 2024, exige ≥95% de ingredientes orgânicos certificados para que os produtos possam ostentar o rótulo "Certificado Orgânico" e o Logotipo Orgânico da Índia, com uso obrigatório do Tracenet para custódia da cadeia e certificados de transação para cada venda[2]Fonte: APEDA, "PROGRAMA NACIONAL DE PRODUÇÃO ORGÂNICA (NPOP)", npop.apeda.gov.in. A certificação orgânica permite o acesso a canais de varejo premium na América do Norte e na Europa, onde os consumidores examinam os rótulos e preferem produtos com verificação de terceiros. O NPOP também exige testes de resíduos para pelo menos 5% dos operadores certificados anualmente, usando laboratórios acreditados pela ISO/ILAC, garantindo que os chips de banana orgânicos atendam aos padrões fitossanitários dos países importadores.

Os chips convencionais mantêm dominância em mercados sensíveis ao preço na Ásia-Pacífico, América Latina e Oriente Médio, onde a acessibilidade e o sabor superam o status de certificação. Os 9,26 milhões de toneladas de produção de banana da Indonésia em 2024 e as exportações de 26.240 toneladas para Malásia, Japão e Singapura ressaltam o papel da região como fornecedora de matéria-prima de baixo custo, apoiando a fabricação convencional de chips conforme o BPS Indonésia. A produção orgânica enfrenta barreiras técnicas e econômicas, incluindo períodos de conversão de 2-3 anos para fazendas de banana, custos de insumos mais altos para fertilizantes aprovados e agentes de controle de pragas, e custos de conformidade para certificação e testes.

Por Canal de Distribuição: O Comércio Eletrônico Remodela o Acesso

Os supermercados e hipermercados detinham 42,85% da participação de distribuição em 2025, aproveitando amplas redes, atividade promocional e familiaridade do consumidor para impulsionar o volume. O varejo online, no entanto, está acelerando a um CAGR de 8,58% até 2031, o mais rápido entre todos os canais, à medida que as plataformas de comércio eletrônico e comércio rápido permitem compras por impulso, modelos de assinatura e engajamento direto com o consumidor. A Beyond Snack reivindica o status de mais vendida nas principais plataformas de comércio eletrônico e comércio rápido na Índia, aproveitando os canais digitais para contornar os intermediários tradicionais do varejo e alcançar consumidores mais jovens e nativos digitais. O financiamento da Série A de USD 8,3 milhões da marca em janeiro de 2025, liderado pelo 12 Flags Group (fundado pelo ex-CEO da Reckitt, Rakesh Kapoor), apoiará a expansão geográfica e a infraestrutura da cadeia de fornecimento, incluindo integração de back-end e melhorias de eficiência dentro da cadeia de valor agrícola.

Os supermercados e hipermercados enfrentam pressão de margem da concorrência de marcas próprias e devem alocar espaço em prateleira com base na velocidade e na lucratividade, criando barreiras para marcas emergentes. A Haldiram, com ~20.000 pontos de venda em toda a Índia e exportações para os EUA, Europa, Oriente Médio, Austrália e Canadá, exemplifica como a escala e o alcance de distribuição permitem ampla cobertura de mercado. O varejo online mitiga esse risco ao permitir sortimentos de cauda longa e recomendações personalizadas, embora os canais digitais também ampliem o acesso dos consumidores a alternativas importadas e de nicho. As lojas de conveniência se beneficiam de localizações de alto tráfego e horários de funcionamento estendidos, capturando ocasiões de consumo em movimento, enquanto as lojas especializadas comandam prêmios por produtos orgânicos, de Comércio Justo e artesanais.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

A Ásia-Pacífico, que respondeu por 43,22% das receitas de 2025, deve manter sua posição dominante no mercado de chips de banana, com um CAGR previsto de 8,42% até 2031. Em 2024, a Indonésia produziu 9,26 milhões de toneladas de bananas, exportando 26.240 toneladas para mercados-chave como Malásia, Japão e Singapura. Ao mesmo tempo, os processadores indianos estão capitalizando o excedente doméstico de banana para atingir os mercados do CCG, conforme destacado pelo BPS.GO.ID. A crescente demanda da classe média em expansão da China é evidente, com o país importando 1,94 milhão de toneladas de bananas em 2025. Além disso, as marcas locais estão utilizando cada vez mais plataformas de comércio eletrônico para penetrar nas cidades de segundo nível e atender à diáspora do Sudeste Asiático, ampliando assim seu alcance de mercado.

Por outro lado, a América do Norte e a Europa estão experimentando crescimento de um dígito médio, restringido por custos de importação mais altos e corredores de snacks saturados. Espera-se que a União Europeia registre um declínio de 16,3% na produção de banana em 2025, com a produção projetada para cair para 566.592 toneladas[3]Fonte: Comissão Europeia, "Mercado de Banana da UE", europa.eu. A Espanha, a maior produtora de banana da UE, deve registrar uma redução substancial de 24% nos volumes de produção. Esse declínio é acompanhado por um aumento significativo nos preços na porta da fazenda, que devem subir de EUR 0,84-0,89/kg em 2024 para EUR 1,14-1,25/kg em 2025, impactando ainda mais a dinâmica do mercado.

A América do Sul, o Oriente Médio e a África representam coletivamente menos de 20% da demanda atual por chips de banana, mas estão experimentando um crescimento de volume mais rápido, impulsionado pela urbanização e pela expansão da infraestrutura de varejo moderno. A fábrica planejada da Haldiram nos Emirados Árabes Unidos é um movimento estratégico destinado a reduzir os custos de frete e atender às populações expatriadas do Golfo. Apesar de desafios como deficiências de infraestrutura e estruturas regulatórias fragmentadas, os processadores na Índia e no Equador estão bem posicionados para escalar as exportações. Esse crescimento é apoiado por preços FOB competitivos e pelo desenvolvimento contínuo de redes de cadeia de frio, que devem aumentar a eficiência da cadeia de fornecimento e a acessibilidade ao mercado.

Cenário Competitivo

O mercado de chips de banana exibe consolidação moderada. Dominando o mercado estão players-chave como PepsiCo, Haldiram e Dole. Ao mesmo tempo, disruptores emergentes como a Beyond Snack estão ganhando espaço ao adotar abordagens digitais em primeiro lugar e enfatizar produtos com rótulo limpo. Em abril de 2025, a Haldiram executou uma fusão significativa, combinando suas operações de Delhi e Nagpur para criar uma entidade de USD 1,55 bilhão. Essa fusão não apenas solidificou a posição da Haldiram no mercado, mas também garantiu uma participação de 40% no segmento de snacks organizados da Índia, aprimorando suas capacidades de aquisição e distribuição.

Além disso, a reformulação do Lay's pela PepsiCo usando azeite de oliva reflete uma tendência mais ampla do setor, sinalizando uma potencial mudança nas expectativas dos consumidores em relação aos chips de banana e outras categorias de snacks. A adoção de tecnologia avançada está emergindo como um diferenciador crítico no mercado. Por exemplo, a tecnologia de secagem por bomba de calor a vácuo está ganhando destaque por sua capacidade de reter nutrientes e manter a cor natural dos chips de banana, oferecendo um apelo premium às linhas de produtos assados. Além disso, as empresas estão fortalecendo sua propriedade intelectual desenvolvendo portfólios de patentes focados em técnicas de imersão antioxidante e estabilização de purê, que são fundamentais para controlar a oxidação.

Os players estabelecidos estão cada vez mais integrando-se verticalmente para trás no fornecimento de matérias-primas e para frente em estratégias de vendas omnicanal para aumentar a eficiência operacional. Por outro lado, os novos entrantes, frequentemente apoiados por capital de risco, estão priorizando a narrativa de marca, demonstrando fortes credenciais ambientais, sociais e de governança (ESG) e inovando rapidamente com novos sabores para capturar o interesse dos consumidores.

Líderes do Setor de Chips de Banana

Beyond Snack

Seeberger GmbH

Traina Foods

Celebes Coconut Corporation

Four Seasons Dry Fruit Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A marca Super Munchies lançou uma nova linha de sabores de chips de banana na Índia. Os sabores incluem Clássico Salgado, Flamin' Hot, Agridoce e Pimenta Tailandesa. Os produtos são feitos sem sabores artificiais ou conservantes.

- Abril de 2025: Em colaboração com o filme Pushpa 2, a Beyond Snack lançou os chips de banana 'Flower Nahi Fire', apresentando um perfil de sabor ousado e picante que presta homenagem ao popular filme. Este é o primeiro sabor de chip de banana temático de filme da Índia, capturando atenção por meio de branding vibrante e especiarias intensas.

- Março de 2024: A Pukpip lançou os 'Real Banana Bites' — fatias de banana congeladas mergulhadas em chocolate ao leite, chocolate amargo ou manteiga de amendoim. Com ênfase em fruta de verdade e bananas reaproveitadas, este produto atende às tendências de indulgência e sustentabilidade, oferecendo opções veganas e explorando o segmento de snacks congelados.

Escopo do Relatório do Mercado Global de Chips de Banana

| Chips Fritos |

| Chips Assados |

| Salgado |

| Doce |

| Temperado |

| Outros |

| Orgânico |

| Convencional |

| Supermercados/Hipermercados |

| Lojas de Conveniência |

| Lojas Especializadas |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Suécia | |

| Polônia | |

| Bélgica | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Vietnã | |

| Indonésia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Peru | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Tipo de Produto | Chips Fritos | |

| Chips Assados | ||

| Sabor | Salgado | |

| Doce | ||

| Temperado | ||

| Outros | ||

| Natureza | Orgânico | |

| Convencional | ||

| Canais de Distribuição | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Lojas Especializadas | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Suécia | ||

| Polônia | ||

| Bélgica | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Vietnã | ||

| Indonésia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Peru | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de chips de banana até 2031?

O tamanho do mercado de chips de banana tem previsão de atingir USD 2,76 bilhões até 2031, crescendo a um CAGR de 7,28% de 2026 a 2031

Qual região registrará o crescimento mais rápido?

A Ásia-Pacífico deve expandir a um CAGR de 8,42% até 2031, apoiada por abundantes matérias-primas e robusta demanda doméstica

Qual tipo de produto está ganhando impulso entre os consumidores preocupados com a saúde?

Os chips de banana assados estão avançando a um CAGR de 8,21% à medida que as tecnologias de processamento com menos gordura ganham espaço

Qual é a importância do varejo online para os chips de banana?

Os canais online são a via de distribuição de crescimento mais rápido, com CAGR de 8,58%, impulsionados pelo comércio rápido e modelos de assinatura.

Página atualizada pela última vez em: