Tamanho e Participação do Mercado de Batatas Fritas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 59.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 80.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Batatas Fritas por Mordor Intelligence

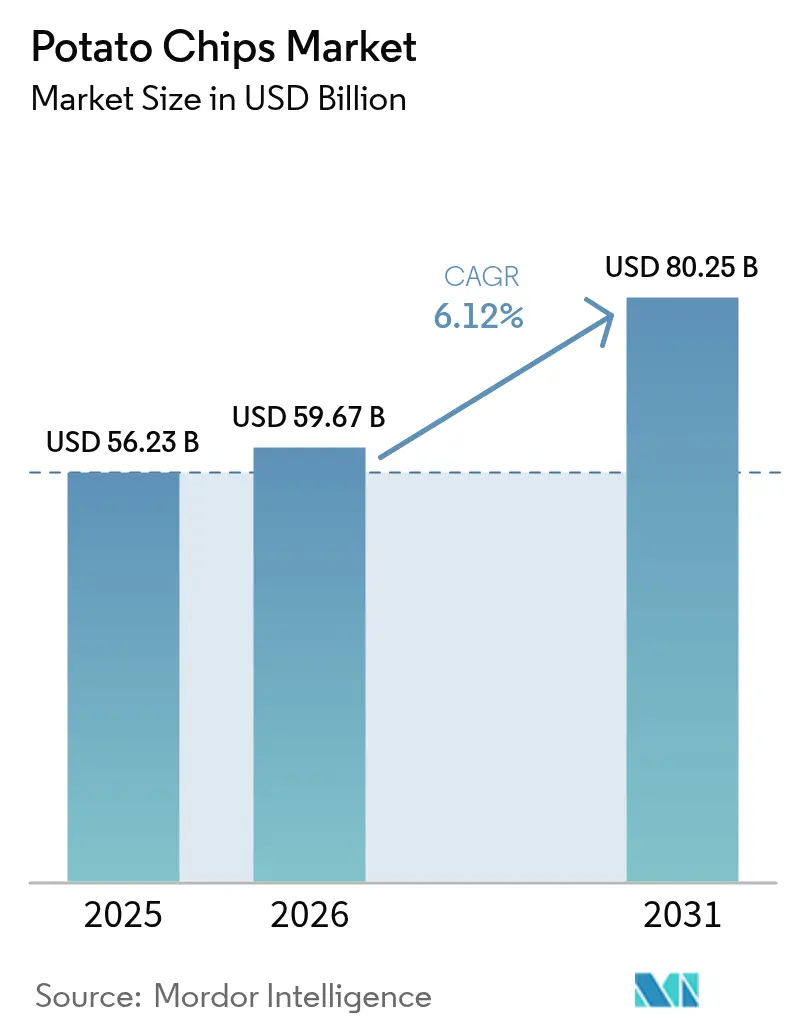

O tamanho do mercado de batatas fritas deve crescer de USD 56,23 bilhões em 2025 para USD 59,67 bilhões em 2026 e está previsto para atingir USD 80,25 bilhões até 2031 a um CAGR de 6,12% no período de 2026-2031. O mercado demonstra estabilidade apesar da inflação e da crescente demanda dos consumidores por alternativas de lanches premium e mais saudáveis. O crescimento é impulsionado principalmente pelo aumento da renda disponível, urbanização, mudança nos hábitos de consumo de lanches e pela conveniência dos alimentos prontos para consumo. Além disso, o foco dos fabricantes em inovação de produtos, incluindo novos sabores e variantes mais saudáveis, juntamente com a expansão das redes de distribuição, particularmente em mercados emergentes, apoia a expansão do mercado. O rápido crescimento das plataformas de comércio eletrônico e dos formatos modernos de varejo acelera ainda mais a penetração no mercado. O crescimento do mercado também é influenciado pelo aumento da frequência de consumo de lanches entre os consumidores millennials e da Geração Z, pela premiumização de produtos e pela introdução de sabores regionais para atender às preferências de gosto locais.

Principais Conclusões do Relatório

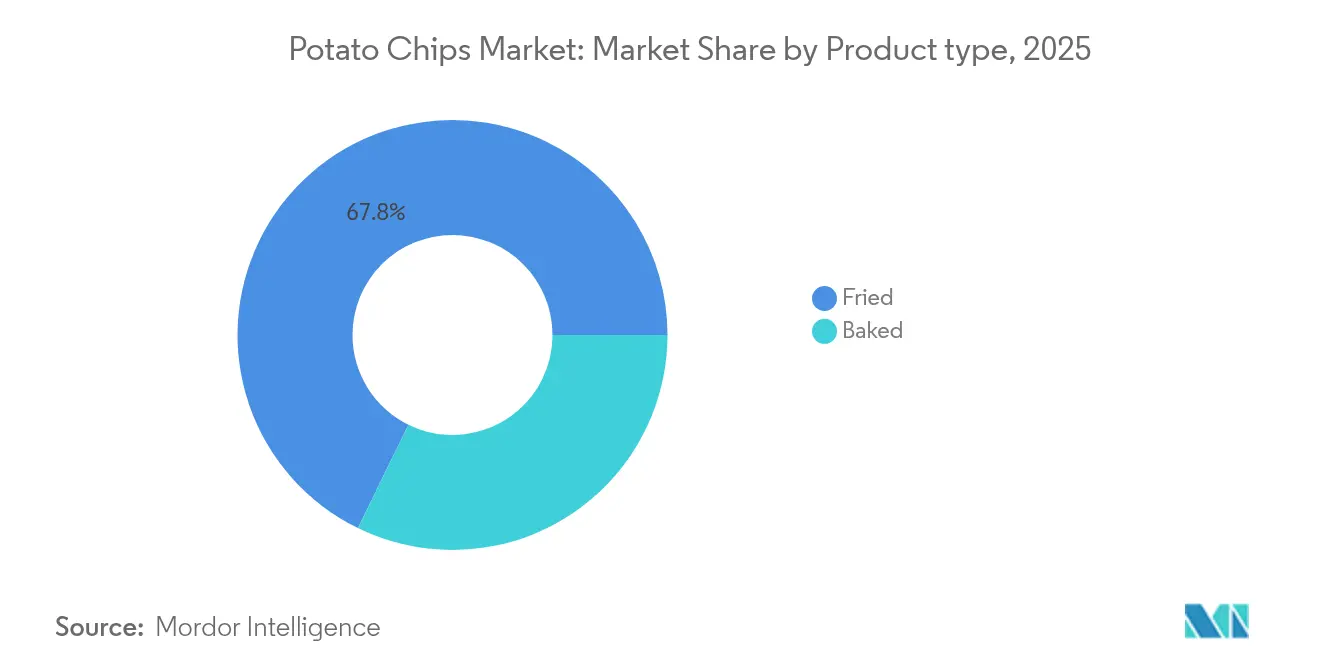

- Por tipo de produto, as batatas fritas em óleo lideraram com 67,75% da participação do mercado de batatas fritas em 2025, enquanto as batatas fritas assadas devem expandir a um CAGR de 6,98% até 2031.

- Por sabor, o segmento de batatas temperadas capturou 64,10% da participação de receita do tamanho do mercado de batatas fritas em 2025, e está crescendo a um CAGR de 6,58% até 2031.

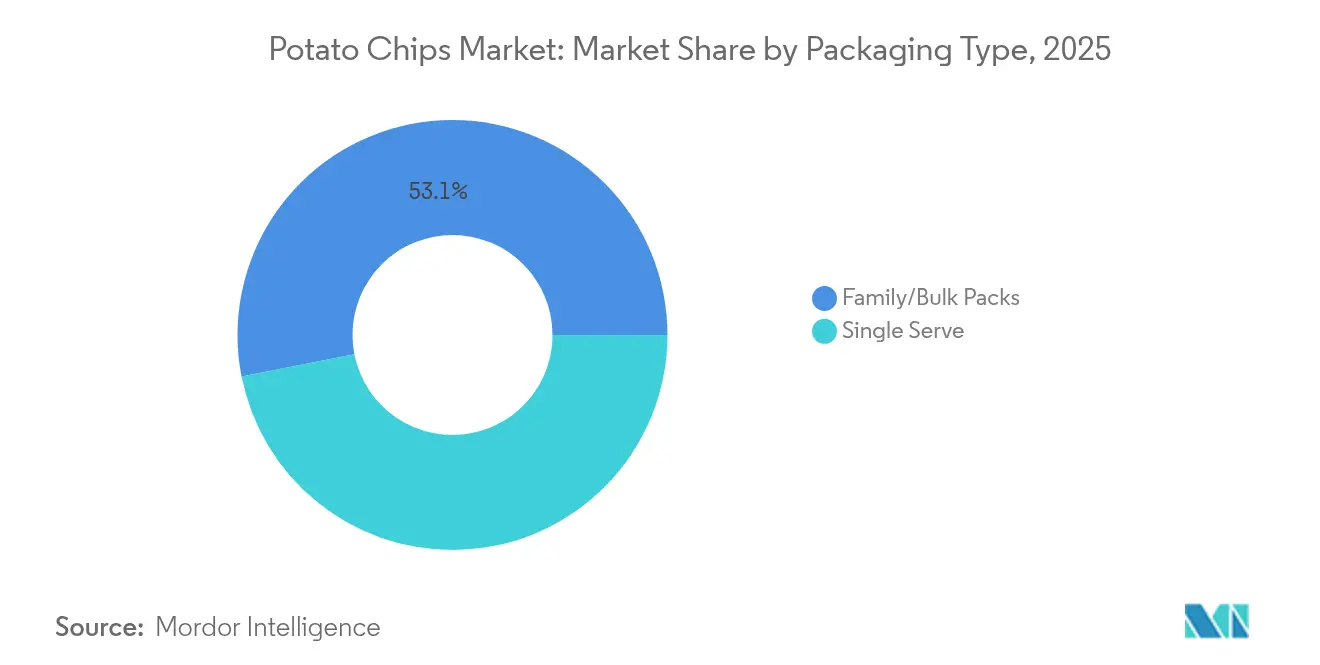

- Por tipo de embalagem, os formatos familiares/a granel representaram 53,10% do mercado de batatas fritas em 2025, e as embalagens de porção individual registraram o CAGR mais rápido de 6,35% até 2031.

- Por canal de distribuição, os supermercados/hipermercados detinham 42,85% de participação do tamanho do mercado de batatas fritas em 2025, enquanto as lojas de varejo online entregam um CAGR de 7,05% até 2031.

- Por geografia, a América do Norte controlou 35,20% da participação do mercado de batatas fritas em 2025, e a Ásia-Pacífico registra o maior CAGR de 6,85% ao longo do período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Batatas Fritas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda dos consumidores por lanches convenientes | +1.8% | Global, com maior impacto na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Inovação em sabores e embalagens | +1.2% | Global, particularmente América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Ocidentalização dos padrões de consumo alimentar | +1.0% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Marketing agressivo e construção de marca pelos principais players | +0.8% | Global | Curto prazo (≤ 2 anos) |

| Introdução de variantes de produtos mais saudáveis | +0.7% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Significado cultural e popularidade das batatas fritas | +0.5% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda dos Consumidores por Lanches Convenientes

O mercado global de batatas fritas está experimentando crescimento principalmente devido à crescente demanda dos consumidores por lanches convenientes e prontos para consumo. A aceleração da urbanização e os estilos de vida cada vez mais agitados, especialmente entre profissionais em atividade, estudantes e demografias mais jovens, transformaram os hábitos de consumo de lanches. As batatas fritas atendem a essas necessidades evolutivas dos consumidores por serem portáteis, estáveis em prateleira e disponíveis em vários pontos de preço. O produto não requer preparo, ao mesmo tempo que oferece sabores familiares e uma diversidade de opções. De acordo com o Conselho Internacional de Informação Alimentar (IFIC) em 2024, 60% dos entrevistados dos Estados Unidos fazem lanches uma ou duas vezes por dia, enquanto 14% fazem lanches três ou mais vezes por dia [1]Fonte: Conselho Internacional de Informação Alimentar (IFIC), "Pesquisa de Alimentação e Saúde IFIC 2024", foodinsight.org. Essas estatísticas demonstram como o consumo de lanches evoluiu de uma atividade ocasional para uma parte integrante dos padrões alimentares diários. Essa tendência se estende globalmente, onde os consumidores escolhem ativamente lanches convenientes em vez de refeições tradicionais.

Inovação em Sabores e Embalagens

A inovação em sabores tornou-se o principal diferenciador no mercado de salgadinhos à base de batata, com aumento das atividades de desenvolvimento de produtos. A combinação de sabores "agridoce-picante" ganhou popularidade significativa entre os consumidores mais jovens, levando os fabricantes a diversificar seus portfólios de produtos. O concurso "Do Us A Flavor" da Lay's, oferecendo um prêmio de USD 1 milhão, exemplifica como a participação dos consumidores gera conceitos inovadores de sabores ao mesmo tempo que aumenta a fidelidade à marca. As empresas também estão focando em inovações de embalagens para atender às metas de sustentabilidade e cumprir regulamentações, como demonstrado pelo compromisso da Frito-Lay de alcançar 100% de embalagens recicláveis ou compostáveis até 2025. Essa ênfase combinada no desenvolvimento de sabores e embalagens sustentáveis ajuda as empresas a manter vantagens competitivas ao mesmo tempo que atendem às demandas dos consumidores por novas experiências de sabor e consciência ambiental. O mercado mostra forte demanda dos consumidores mais jovens, particularmente os millennials, que demonstram preferência por salgadinhos, especialmente batatas fritas. Na Alemanha, de acordo com o IfD Allensbach, 16,49 milhões de pessoas compraram salgadinhos em 2024 [2]Fonte: IfD Allensbach, "Número de pessoas que compram salgadinhos na Alemanha", www.ifd-allensbach.de.

Ocidentalização dos Padrões de Consumo Alimentar

A transformação dos padrões de consumo de batatas fritas nos mercados da Ásia-Pacífico demonstra uma mudança significativa em direção aos hábitos alimentares ocidentais, além das preferências convencionais de consumo de lanches. Na China e na Índia, os consumidores estão incorporando cada vez mais batatas fritas de estilo ocidental em seus padrões regulares de refeições e interações sociais. Essa adoção sistemática dos comportamentos de consumo de batatas fritas de estilo ocidental apresenta oportunidades para os fabricantes internacionais estabelecerem instalações de produção regionais, como evidenciado pela expansão estratégica da Calbee nos mercados norte-americano e chinês. A transformação catalisou tendências de premiumização no segmento de batatas fritas, com os consumidores demonstrando maior disposição para investir em variantes de batatas fritas importadas ou de estilo ocidental como indicadores de posicionamento social.

Marketing Agressivo e Construção de Marca pelos Principais Players

Os principais fabricantes de batatas fritas estão implementando iniciativas estratégicas de marketing para fortalecer suas posições no mercado e aumentar o engajamento dos consumidores. A Utz Brands, um player significativo no segmento de batatas fritas, demonstrou essa tendência ao aumentar seus gastos com marketing em 70%, o que resultou em um crescimento orgânico de vendas líquidas de 1,3% para mais de USD 1,4 bilhão em 2024. Esses fabricantes estão executando abordagens abrangentes de marketing por meio de múltiplos canais, incorporando campanhas de marketing experiencial, lançamentos estratégicos de variantes de batatas fritas por tempo limitado e colaborações direcionadas com celebridades para maximizar o engajamento nas redes sociais. A expansão das plataformas de comércio eletrônico exigiu capacidades aprimoradas de marketing digital, obrigando os fabricantes de batatas fritas a otimizar sua presença online enquanto garantem comunicação de marca consistente em todos os canais de distribuição. Essa abordagem integrada de marketing permite que os fabricantes mantenham a visibilidade da marca, impulsionem a conscientização dos consumidores e fortaleçam a penetração no mercado em um mercado de batatas fritas cada vez mais competitivo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações rigorosas de segurança alimentar e rotulagem | -0.9% | Global, particularmente América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Flutuação nos preços de matérias-primas | -1.1% | Global | Médio prazo (2-4 anos) |

| Crescentes preocupações com saúde entre os consumidores | -0.7% | América do Norte e Europa, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Impacto ambiental e resíduos de embalagens | -0.5% | Europa e América do Norte principalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas de Segurança Alimentar e Rotulagem

O cenário regulatório nos principais mercados está se tornando mais rigoroso, particularmente com os requisitos propostos pela Administração de Alimentos e Medicamentos (FDA) para rotulagem nutricional na parte frontal das embalagens. Essas regulamentações exigem investimentos substanciais em reformulação de produtos e atualizações de embalagens. A proposta da Administração de Alimentos e Medicamentos (FDA) exige rotulagem clara do teor de gordura saturada, sódio e açúcares adicionados, o que pode influenciar os padrões de compra dos consumidores para produtos de batatas fritas tradicionais. Além disso, as regulamentações de resíduos de embalagens da União Europeia exigem que os fabricantes façam a transição para materiais recicláveis, apesar de seus custos mais elevados e limitações técnicas. Esses requisitos regulatórios impõem um ônus maior aos fabricantes menores, que têm recursos limitados para medidas de conformidade, o que pode levar ao aumento da consolidação do mercado. A disputa legal envolvendo a marca Kettle da Campbell Soup e suas alegações de "fritura a ar" demonstra como os problemas de conformidade regulatória podem resultar em desafios legais e aumento dos riscos de negócios.

Flutuação nos Preços de Matérias-Primas

Os preços das batatas nos Estados Unidos permanecem elevados de acordo com a análise do Rabobank para o PotatoPro, continuando a afetar as margens de lucro. O relatório da cadeia de suprimentos de supermercados da Comissão Federal de Comércio indicou que as perturbações relacionadas à pandemia revelaram fragilidades nas cadeias de suprimentos concentradas, levando as empresas a diversificar suas redes de fornecedores apesar dos custos mais elevados. A PepsiCo estabeleceu relacionamentos diretos com agricultores em mais de 2 milhões de acres na América do Norte para estabilizar os custos de insumos por meio de práticas agrícolas sustentáveis. As empresas enfrentam pressões de custo adicionais decorrentes das flutuações nos preços do petróleo, particularmente à medida que incorporam óleos premium, como abacate e coco, para diferenciação de produtos. Os impactos das mudanças climáticas nos rendimentos agrícolas complicam ainda mais o fornecimento de matérias-primas, exigindo estratégias de adaptação da cadeia de suprimentos que aumentam a complexidade operacional e os custos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Segmento de Assadas Perturba a Dominância Tradicional das Fritas

As batatas fritas em óleo comandam uma participação substancial de 67,75% do mercado global em 2025, refletindo sua popularidade duradoura entre os consumidores. O sucesso do segmento decorre dos fabricantes que entregam o crocante e o sabor clássicos que os consumidores buscam, ao mesmo tempo que introduzem continuamente sabores inovadores e designs de embalagens. A Kettle Studio fortaleceu essa tendência ao lançar Batatas Fritas a Ar em abril de 2025, oferecendo aos consumidores um produto com 50% menos teor de óleo. Os consumidores urbanos impulsionam particularmente as vendas por meio de compras frequentes em lojas de conveniência e máquinas de venda automática, tornando as batatas fritas em óleo uma opção de lanche consistentemente popular em diferentes canais de varejo.

O segmento de batatas fritas assadas demonstra um potencial de crescimento notável, avançando a um CAGR de 6,98% até 2031. Os consumidores preocupados com a saúde escolhem ativamente as batatas assadas como sua opção preferida de lanche, apreciando o teor reduzido de gordura e os benefícios nutricionais. Os fabricantes respondem a essa demanda desenvolvendo linhas de produtos diversificadas que atendem às preferências de sabor regionais específicas. A Pringles exemplifica essa adaptação ao mercado com a introdução em abril de 2025 de Batatas Fritas Assadas no sabor Molho de 7 Camadas, combinando sabores de queijo, cebola e creme azedo para criar um perfil de sabor único. Essa inovação no segmento de assadas mostra como os fabricantes equilibram com sucesso as considerações de saúde com as expectativas de sabor.

Por Sabor: Fusão Global Impulsiona a Inovação no Segmento de Temperadas

As batatas temperadas mantêm uma participação de mercado de 64,10% em 2025 com um CAGR consistente de 6,58%, indicando demanda sustentada dos consumidores por ofertas de sabor diversificadas além das variedades convencionais naturais e salgadas. O portfólio global de sabores da Lay's, incorporando variantes de Tzatziki, Masala e Manteiga de Mel, demonstra o potencial de diferenciação de mercado dos perfis de sabor internacionais. A convergência de combinações de sabores doces e picantes estabeleceu presença substancial no mercado entre os segmentos de consumidores mais jovens, contribuindo para o aumento da geração de receita para a linha de produtos Flamin' Hot da PepsiCo.

As batatas naturais e salgadas mantêm sua presença no mercado como opções econômicas e ingredientes culinários, embora sua trajetória de crescimento permaneça abaixo das alternativas temperadas. As entidades fabricantes estão expandindo seu foco de inovação além do desenvolvimento convencional de sabores para incorporar atributos funcionais, implementando a fortificação com proteínas e o enriquecimento de nutrientes para estabelecer posicionamento de preço premium. Lançamentos de produtos por tempo limitado, exemplificados pelas batatas fritas com sabor de limonada da Utz em colaboração com a Alex's Lemonade Stand Foundation, ilustram a integração da inovação de sabores com objetivos estratégicos de marketing e iniciativas sociais corporativas.

Por Tipo de Embalagem: Porção Individual Ganha Impulso por Meio das Tendências de Controle de Porções

A embalagem de porção individual está crescendo a um CAGR de 6,35%, enquanto as embalagens familiares/a granel detêm 53,10% de participação de mercado em 2025. O crescimento das opções de porção individual reflete as preferências dos consumidores por controle de porções e conveniência. Os consumidores buscam cada vez mais opções de consumo controlado que equilibrem a consciência sobre saúde com o prazer de consumir lanches. O foco da PepsiCo na arquitetura de preço-embalagem e nas inovações de porção individual exemplifica como as embalagens se adaptam para atender a essas necessidades dos consumidores. O formato de porção individual também complementa o crescimento do comércio eletrônico, apoiando pedidos online e modelos de assinatura de forma mais eficaz do que as embalagens tradicionais a granel.

As embalagens familiares/a granel mantêm sua liderança de mercado por meio de posicionamento baseado em valor e padrões de consumo doméstico, especialmente em mercados emergentes com alta sensibilidade a preços. Os desenvolvimentos em embalagens incluem recursos de refechamento, materiais sustentáveis e tecnologias inteligentes que preservam a frescura e melhoram a experiência do usuário. O mercado continua a ver aumento da concorrência entre os formatos de embalagem à medida que os fabricantes otimizam suas ofertas nos canais de distribuição e ocasiões de consumo.

Por Canal de Distribuição: Aceleração do Comércio Eletrônico Remodela o Cenário do Varejo

Os estabelecimentos de varejo online demonstram a maior trajetória de crescimento a um CAGR de 7,05% até 2031, apresentando concorrência significativa ao segmento tradicional de supermercados/hipermercados, que mantém 42,85% de participação de mercado em 2025. O canal de distribuição de comércio eletrônico demonstra eficácia particular para formatos de embalagem de porção individual e produtos premium, pois a descoberta digital de produtos e a conveniência facilitam um posicionamento de preço mais elevado. A iniciativa de modernização da cadeia de suprimentos da PepsiCo implementa capacidades avançadas de automação e inteligência artificial para aprimorar a distribuição pelo canal online e as operações diretas ao consumidor.

Os supermercados/hipermercados retêm sua dominância de mercado por meio de posicionamento estratégico de mercadorias e mecanismos promocionais, apesar das crescentes pressões de margem decorrentes da concorrência do comércio eletrônico. As lojas de conveniência e os estabelecimentos de mercearia utilizam suas vantagens geográficas e acessibilidade imediata ao produto, enquanto os canais de distribuição alternativos, incluindo operações de máquinas de venda automática e estabelecimentos de serviços de alimentação, se adaptam à evolução dos padrões de fluxo de consumidores. Essa transformação nos canais de distribuição facilita a otimização de portfólios de produtos e estratégias de precificação pelas marcas nos ambientes de varejo, com ofertas premium demonstrando desempenho aprimorado no comércio eletrônico, enquanto os produtos orientados para valor permanecem essenciais para o desempenho no varejo tradicional.

Análise Geográfica

A América do Norte detém uma participação de mercado dominante de 35,20% em 2025, apesar de experimentar maturação do mercado que restringe o crescimento em comparação com as regiões em desenvolvimento. A implementação dos requisitos de rotulagem nutricional na parte frontal das embalagens pela Administração de Alimentos e Medicamentos (FDA) impactará a dinâmica do mercado ao enfatizar as diferenças de conteúdo nutricional entre os produtos. A infraestrutura avançada da cadeia de suprimentos da região permite inovação de produtos e ofertas premium, enquanto as empresas aumentam os investimentos em automação e inteligência artificial para otimizar os custos operacionais. A crescente conscientização sobre saúde impulsiona a demanda por alternativas nutritivas, criando oportunidades de mercado para produtos orgânicos e assados que suportam preços premium em um mercado maduro.

A região da Ásia-Pacífico exibe um CAGR de 6,85% até 2031, estabelecendo sua posição como o mercado de crescimento mais rápido. Esse crescimento é atribuído à transformação dos padrões de consumo alimentar em direção às preferências ocidentais e ao aumento substancial da renda disponível na China, Índia e economias do Sudeste Asiático. A transformação no comportamento dos consumidores em relação aos alimentos de lanche como substitutos de refeições e itens de consumo social continua a impulsionar a expansão do mercado. Essa trajetória de crescimento apresenta oportunidades para marcas globais implementarem estratégias de localização e permite que as empresas regionais capitalizem em sua compreensão abrangente das preferências culturais e redes de distribuição.

A Europa demonstra crescimento consistente, sustentado por estruturas regulatórias abrangentes que estabelecem padrões internacionais para segurança alimentar e conformidade ambiental. A América do Sul e o Oriente Médio e África representam oportunidades de crescimento significativas por meio do desenvolvimento econômico contínuo e da urbanização, embora a progressão do mercado enfrente impedimentos decorrentes da instabilidade política e econômica. O sucesso no mercado regional exige uma compreensão abrangente das preferências de sabor distintas, das capacidades de infraestrutura de distribuição e dos diversos requisitos regulatórios.

Panorama regulatório

A segurança alimentar, a rotulagem e os controles de contaminantes continuam a moldar os custos de conformidade e as prioridades de reformulação de produtos para as batatas fritas em pacote. Na União Europeia, o Regulamento (UE) 2017/2158 da Comissão exige medidas de mitigação de acrilamida e monitoramento de referência para produtos como batatas fritas em pacote (com um nível de referência de 750 ug/kg), reforçado por sinais de fiscalização, incluindo uma notificação RASFF de junho de 2025 sobre níveis elevados de acrilamida em batatas fritas simples.

A padronização regulatória também está se expandindo além da legislação alimentar tradicional para especificações de qualidade de produtos. Na Rússia, um padrão interestadual para batatas fritas, GOST 35059-2024, entra em vigor a partir de abril de 2026, definindo requisitos que abrangem atributos sensoriais e parâmetros físico-químicos (incluindo teor de gordura e sal), o que pode tornar mais rigoroso o controle de processos e a gestão de especificações para fabricantes e produtores de marca própria. Nos Estados Unidos, a supervisão da FDA sob a FSMA permanece central para os produtores de snacks, com a agência mantendo expectativas de rastreabilidade e controles preventivos, enquanto o planejamento do setor se alinha aos prazos da FDA para conformidade com a regra de rastreabilidade, que se estendem até 2028 para os alimentos cobertos.

Cenário Competitivo

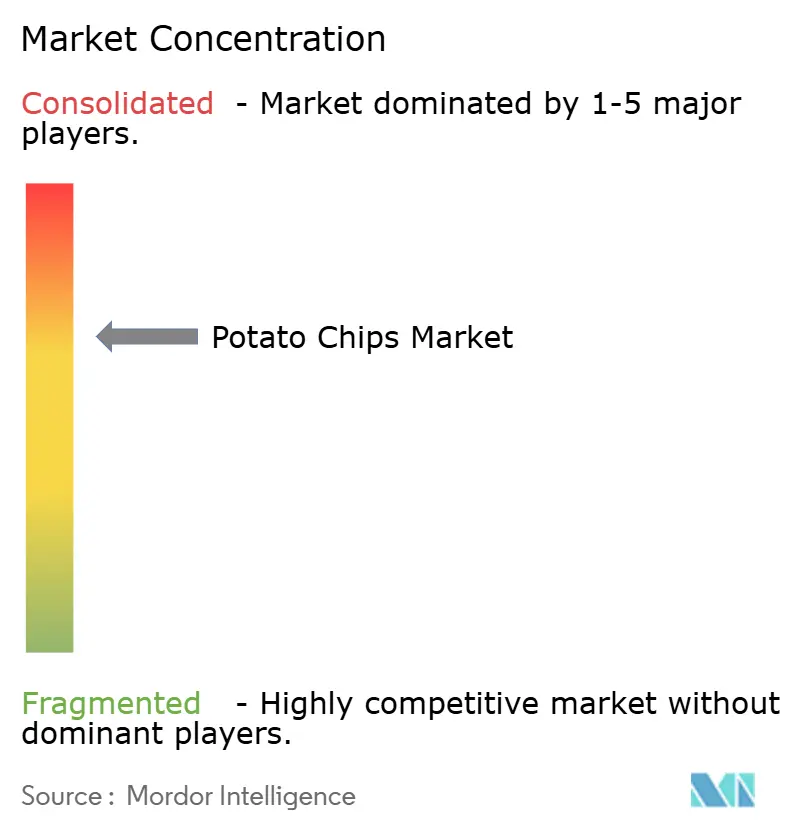

O mercado de batatas fritas é altamente consolidado. Os líderes do setor, incluindo PepsiCo Inc., Calbee Inc., The Kraft Heinz Company, The Campbell's Company e Utz Brands Inc., comandam presença substancial no mercado por meio de suas instalações de fabricação estabelecidas, extensas redes de distribuição e portfólios de marcas diversificados. Essas empresas mantêm sua vantagem competitiva por meio de economias de escala e penetração significativa no mercado em múltiplas regiões.

Os participantes do mercado empregam estratégias competitivas abrangentes que englobam inovação contínua de produtos, expansão geográfica e aprimoramento da rede de distribuição. As empresas alocam recursos substanciais para atividades de pesquisa e desenvolvimento, com foco no desenvolvimento de novos sabores e variantes de produtos mais saudáveis. Além disso, fortalecem sua infraestrutura de cadeia de suprimentos para otimizar a cobertura do mercado, garantir disponibilidade consistente de produtos e manter a eficiência operacional.

O cenário de mercado está passando por uma transformação significativa por meio de aquisições estratégicas, como evidenciado pelo acordo da Mars, Incorporated para adquirir a Kellanova por USD 35,9 bilhões em agosto de 2024. Essa consolidação sublinha a importância crítica das vantagens de escala operacional em aquisições, infraestrutura de distribuição e capacidades de pesquisa, particularmente em resposta à volatilidade dos custos de matérias-primas e à evolução dos requisitos regulatórios.

Líderes do Setor de Batatas Fritas

PepsiCo Inc.

Calbee Inc.

The Campbell's Company

Utz Brands Inc.

The Kraft Heinz Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A expansão e a modernização da capacidade produtiva estão criando espaço para que marcas e co-fabricantes ampliem a capacidade regional enquanto atendem a necessidades mais rígidas de eficiência e qualidade. Essa mudança se reflete na inauguração pela Shearer's Foods de uma unidade de batatas fritas e snacks de 110 milhões de dólares e 390.000 pés quadrados em Moraine, Ohio (junho de 2026), construída em torno de embalagem automatizada, e na inauguração pela PepsiCo de uma fábrica Sabritas de 467 milhões de dólares em Celaya, Guanajuato, México (abril de 2026), com capacidade de produção anual de 66.500 toneladas métricas. Juntas, essas medidas apontam para oportunidades de encurtamento das cadeias de suprimento em corredores de alto consumo e de construção de redundância contra a volatilidade das matérias-primas.

A inovação em produtos e processos está cada vez mais focada em nutrição de valor agregado, porcionamento e recuperação de rendimento a partir de batatas variáveis. As ações da PepsiCo incluem snacks ricos em proteína com o Doritos Protein (fevereiro de 2026) e snacks de batata em formato de bastão, acessíveis e voltados para distribuição em massa na Índia, com o Lay's Mini Stix (maio de 2026), enquanto fornecedores de tecnologia destacam sistemas automatizados de remoção de defeitos, classificação óptica e higienização para o processamento de batatas (demonstrações na Interpack 2026). Esses esforços sustentam oportunidades em linhas assadas e mais saudáveis, formatos de porção única e exclusivos para foodservice, e redução de custos liderada por automação, que pode melhorar a consistência, reduzir o desperdício e acompanhar o rigor em relação a contaminantes e rotulagem.

Desenvolvimentos recentes do setor

- Junho de 2026: a PepsiCo firmou parceria com a Subway Canada para lançar, por tempo limitado, batatas fritas com sabor Lay's Italian Herbs & Cheese exclusivamente nos restaurantes Subway. O lançamento com marca compartilhada leva as batatas fritas para um canal de foodservice controlado e depende da exclusividade para gerar experimentação incremental de um sabor já familiar aos consumidores do Subway.

- Maio de 2026: a PepsiCo lançou o Lay's Mini Stix na Índia, introduzindo um snack de batata em formato de bastão posicionado nos pontos de preço de INR 5 e INR 10. O lançamento visa compras frequentes e de baixo valor no comércio tradicional e amplia o portfólio além dos formatos clássicos de batata frita para defender participação em ocasiões de consumo orientadas por valor.

- Fevereiro de 2024: a Lay's lançou o Shapez Heartiez, um chip doce à base de batata com sabor caramelo, como o primeiro movimento da marca em direção a snacks de batata com tendência doce. Isso expande o espaço de sabor endereçável além do salgado e sustenta um merchandising orientado por experimentação no varejo moderno e no comércio eletrônico.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este relatório, o mercado de batatas fritas abrange o valor de varejo e foodservice das batatas fritas embaladas vendidas como snacks prontos para consumo, monitorado em dólares americanos correntes nas principais regiões consumidoras.

Exclusões de escopo: excluímos tortilla chips/chips de milho, snacks de batata extrudados, chips de banana-da-terra e produtos de batata frescos ou congelados que não são vendidos como batatas fritas.

Visão geral da segmentação

- Por Tipo de Produto

- Assadas

- Fritas

- Por Sabor

- Natural/Salgadas

- Temperadas

- Por Tipo de Embalagem

- Porção Individual

- Embalagens Familiares/a Granel

- Por Canal de Distribuição

- Supermercados/Hipermercados

- Lojas de Conveniência

- Lojas de Varejo Online

- Outros Canais de Distribuição

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Espanha

- Países Baixos

- Polônia

- Bélgica

- Suécia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Indonésia

- Coreia do Sul

- Tailândia

- Singapura

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Chile

- Peru

- Restante da América do Sul

- Oriente Médio e África

- África do Sul

- Arábia Saudita

- Emirados Árabes Unidos

- Nigéria

- Egito

- Marrocos

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou com a construção de um panorama de demanda para snacks salgados e batatas, para então restringi-lo às batatas fritas usando dados públicos e definições de categoria consistentes. As fontes em que nos apoiamos incluem estatísticas oficiais de agricultura e comércio (como USDA e FAOSTAT), referências de linhas alfandegárias e tarifárias de órgãos de comércio global, e institutos nacionais de estatística que publicam o IPC de alimentos e a divisão de gastos domiciliares.

Para evitar suposições sobre preços e mix de canais, também revisamos relatórios anuais de empresas, apresentações a investidores e práticas de rotulagem de produtos e nutricional que sinalizam tamanhos de embalagem e posicionamento. Quando útil, nossa equipe consultou assinaturas pagas para dados financeiros e inteligência corporativa, notícias e informações financeiras, bases de dados de patentes e visões de importação e exportação em nível de embarque para verificar tendências e preencher lacunas onde as séries públicas são escassas. As fontes listadas aqui são apenas ilustrativas, e referências públicas e pagas adicionais foram usadas para coleta de dados, validação e esclarecimento da pesquisa.

Entrevistas primárias e pesquisas

O trabalho primário focou em validar como os volumes se movem entre canais, como as faixas de preço mudam entre linhas simples e aromatizadas, e como os produtos assados versus fritos estão sendo posicionados em diferentes regiões. Conversamos com fabricantes, distribuidores e profissionais voltados ao varejo, e depois usamos verificações de acompanhamento para confirmar suposições sobre sazonalidade, promoções e mix típico de tamanhos de embalagem em APAC, EMEA e Américas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | CXOs: 15% | APAC: 39% |

| Nível médio: 57% | Líderes funcionais/de unidade: 31% | EMEA: 36% |

| Participantes menores: 16% | Gerentes: 54% | Américas: 25% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando lógica top-down e bottom-up em um modelo único e consistente. Primeiro, a demanda regional por alimentos snack e os fluxos comerciais foram reconstruídos, depois filtrados usando verificações de penetração e mix de categoria, de modo que restasse apenas o consumo de batatas fritas. A seguir, os totais foram corroborados usando aproximações bottom-up seletivas, como pontos de preço amostrados de marcas e marcas próprias, faixas típicas de tamanho de embalagem, e verificações de canal no varejo moderno, conveniência e online, para manter o valor final realista.

As principais entradas que moldaram o modelo incluem a movimentação de preços de batata e óleo comestível como sinal de custo, o IPC para alimentos embalados, tendências de urbanização e população ativa que influenciam o consumo de snacks prontos para consumo, a mudança de participação entre formatos assados e fritos, e a intensidade de promoções que podem distorcer temporariamente os preços médios de venda. Para as projeções, usamos análise de cenários, com o caso base orientado por opiniões de especialistas sobre a repasse da inflação, o ritmo de premiumização e a expansão de canais, testado então em condições de estresse contra cenários de crescimento de preço mais lento ou crescimento de volume mais fraco. Quando faltavam observações bottom-up para um país, preenchemos as lacunas usando mercados-pares com estrutura de varejo e níveis de renda semelhantes, e depois reverificamos o resultado com feedback de entrevistas.

Validação de dados e ciclo de atualização

Os resultados foram validados verificando se os níveis implícitos de consumo e gasto per capita faziam sentido em relação a sinais independentes de despesas com alimentos e faixas de preço no varejo, e depois revisando quaisquer aumentos abruptos que não correspondessem a eventos conhecidos em preços ou promoções. Quando surgia uma variação, as premissas eram revisitadas, e recontatos direcionados eram acionados para confirmar se a mudança veio de preços, mix ou deslocamentos de canal.

Antes da aprovação final, o modelo e o texto passam por revisões de analistas em múltiplas etapas, para que erros de sincronização de moeda, conversões de unidades ou contagem duplicada sejam identificados precocemente. O relatório é atualizado anualmente, e atualizações intermediárias são adicionadas quando ocorrem eventos relevantes, após o que é feita uma revisão final antes da entrega, para que os clientes recebam a visão mais atualizada.

Tamanho do mercado de batatas fritas segundo a Mordor Intelligence em comparação com outras estimativas publicadas

É normal observar tamanhos de mercado diferentes para batatas fritas, pois as publicadoras nem sempre contabilizam os mesmos produtos, canais e anos, e suas premissas de preço podem alterar bastante os totais. As diferenças também surgem da agressividade com que o crescimento é projetado e da frequência com que entradas como inflação e mix de tamanho de embalagem são atualizadas.

Algumas publicações expandem o escopo para snacks salgados adjacentes, ou usam premissas de valor de varejo mais amplas que não são reverificadas em relação às realidades de tamanho de embalagem e promoções. Na modelagem da Mordor Intelligence, apenas batatas fritas embaladas são contabilizadas (fritas e assadas), e o valor é vinculado a verificações em nível de canal e à progressão de preço médio de venda específica por região, em vez de uma única curva de preço combinada.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 59,67 bilhões de dólares (2026) | |

| Editora de Pesquisa do Setor A | 41,24 bilhões de dólares (2025) | Usa um ano-base diferente e um perfil de crescimento mais lento, e a visão publicada é apresentada com divisões de segmento mais amplas que podem alterar o que é contabilizado como batatas fritas versus categorias de snacks próximas. |

| Editora de Pesquisa do Setor B | 36,10 bilhões de dólares (2025) | O valor reportado parece mais conservador devido a preços e crescimento implícitos mais baixos, e a cobertura destaca previsões para países selecionados e divisões de categoria que podem não estar totalmente alinhadas com uma construção uniforme de mix global de canal e tamanho de embalagem. |

Em conjunto, a dispersão decorre principalmente da rigidez do escopo, da seleção do ano e de como preços e mix são convertidos em valor. Ao manter as entradas rastreáveis a sinais claros de demanda e reverificar as premissas com feedback prático de canal, nossa estimativa permanece equilibrada e repetível para o planejamento.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de batatas fritas?

O mercado de batatas fritas é avaliado em USD 59,67 bilhões em 2026 e está projetado para atingir USD 80,25 bilhões até 2031.

Qual região crescerá mais rapidamente nos próximos cinco anos?

A Ásia-Pacífico está prevista para expandir a um CAGR de 6,85%, impulsionada pelo aumento das rendas urbanas e pela crescente aceitação de lanches de estilo ocidental.

Como as tendências de saúde estão afetando o desenvolvimento de produtos?

As batatas assadas e orgânicas estão avançando a um CAGR de 6,98% à medida que as marcas respondem às pressões de rotulagem nutricional e à demanda dos consumidores por opções mais saudáveis.

Qual é o papel do comércio eletrônico nas vendas de batatas fritas?

As lojas de varejo online registram um CAGR de 7,05%, beneficiando-se de modelos diretos ao consumidor, caixas de assinatura de lanches e a conveniência da entrega em domicílio.

Página atualizada pela última vez em: