Tamanho e Participação do Mercado de Foodservice na Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

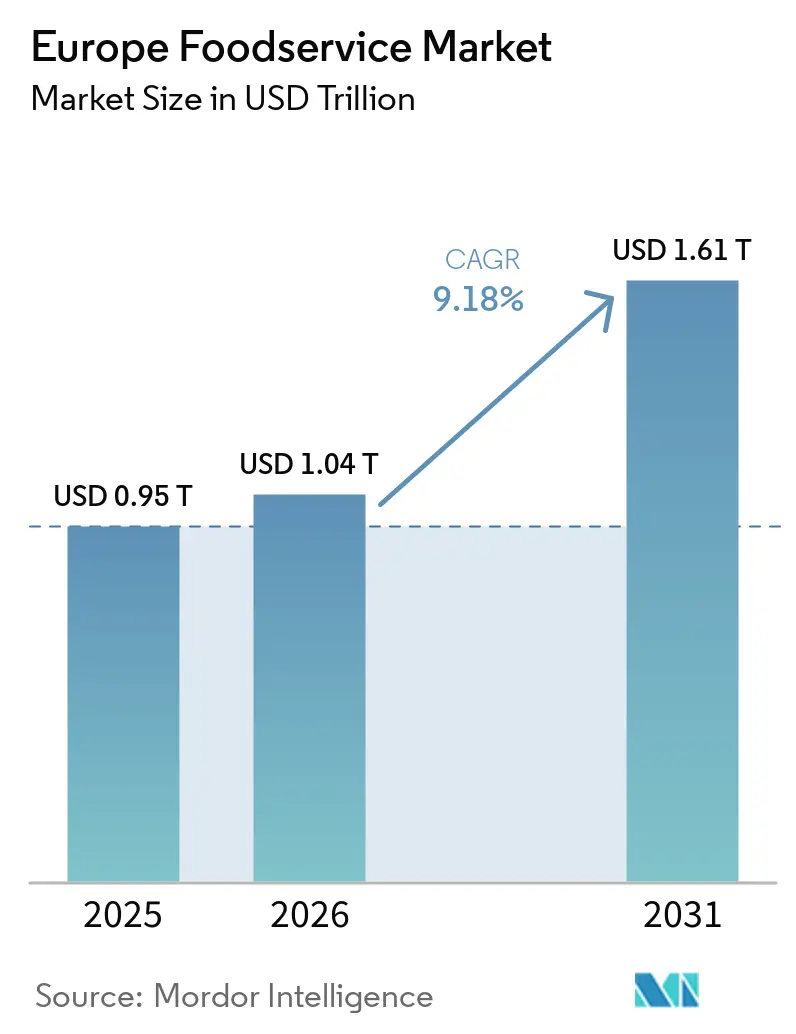

| Tamanho do mercado no ano base (2025) | 0.95 Trilhões de dólares |

| Tamanho do Mercado (2026) | 1.04 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.61 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.18% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Foodservice na Europa por Mordor Intelligence

O tamanho do mercado de Foodservice na Europa em 2026 é estimado em USD 1,04 trilhão, crescendo a partir do valor de 2025 de USD 0,95 trilhão, com projeções para 2031 indicando USD 1,61 trilhão, crescendo a um CAGR de 9,18% no período de 2026 a 2031. O mercado demonstra expansão robusta devido ao fato de os consumidores buscarem, cada vez mais, soluções de alimentação convenientes que se alinhem aos seus estilos de vida agitados. A harmonização das regulamentações na União Europeia criou um ambiente operacional mais unificado, enquanto restaurantes e estabelecimentos alimentícios inovam continuamente seus cardápios para incorporar práticas sustentáveis e ofertas voltadas à saúde. Empresas de foodservice que implementaram com sucesso plataformas digitais de pedidos fáceis de usar, estabeleceram práticas transparentes de origem de ingredientes e desenvolveram opções de cardápio diversificadas para a crescente base de consumidores flexitarianos estão experimentando oportunidades substanciais de crescimento. Essa mudança reflete uma transformação fundamental no comportamento do consumidor em direção a soluções de alimentação convenientes e rápidas. O cenário competitivo permanece intenso, pois as regulamentações padronizadas de segurança alimentar tornam a expansão transfronteiriça mais acessível para operadores de maior porte. No entanto, essas mesmas regulamentações aumentam os custos de conformidade operacional para estabelecimentos menores, impulsionando, em última análise, a consolidação do mercado dentro do setor de foodservice europeu.

Principais Conclusões do Relatório

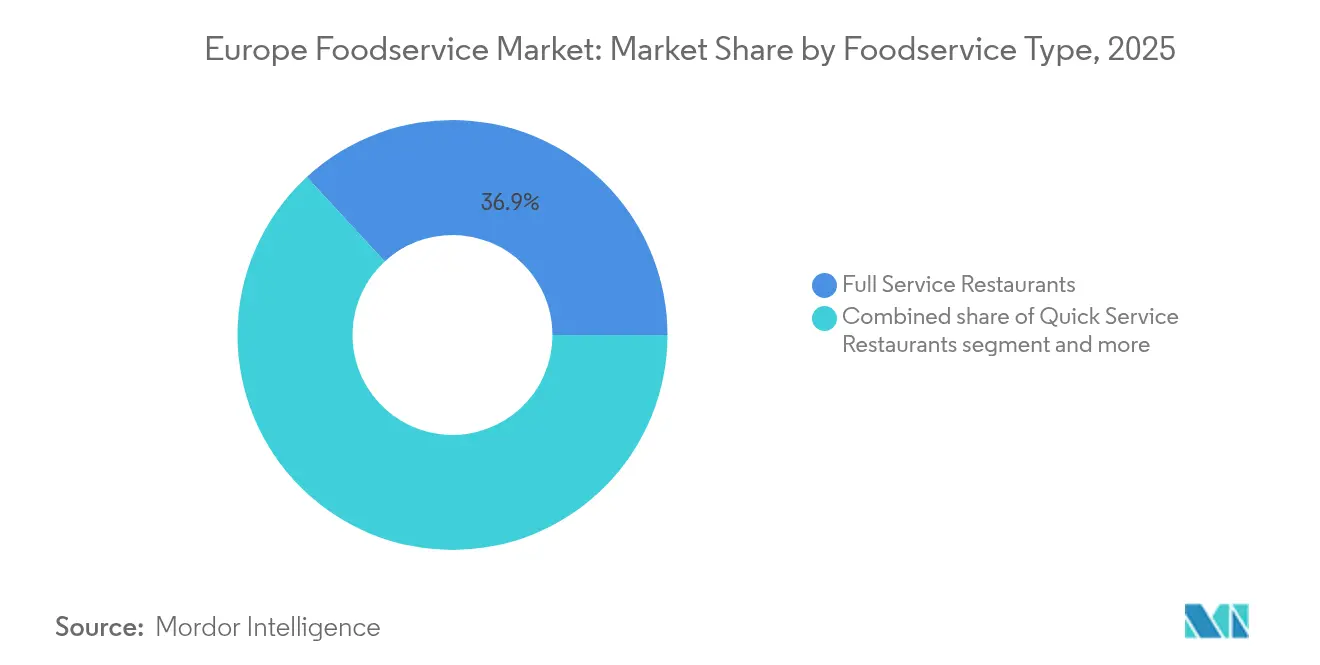

- Por tipo de foodservice, os Restaurantes de Serviço Completo lideraram com 36,85% da participação do Mercado de Foodservice na Europa em 2025, enquanto as Cozinhas Virtuais registraram o CAGR mais rápido de 16,62% até 2031.

- Por ponto de venda, os Pontos de Venda Independentes capturaram 67,10% do tamanho do Mercado de Foodservice na Europa em 2025, mas os Pontos de Venda em Rede estão expandindo a um CAGR de 10,12%, sinalizando uma consolidação constante.

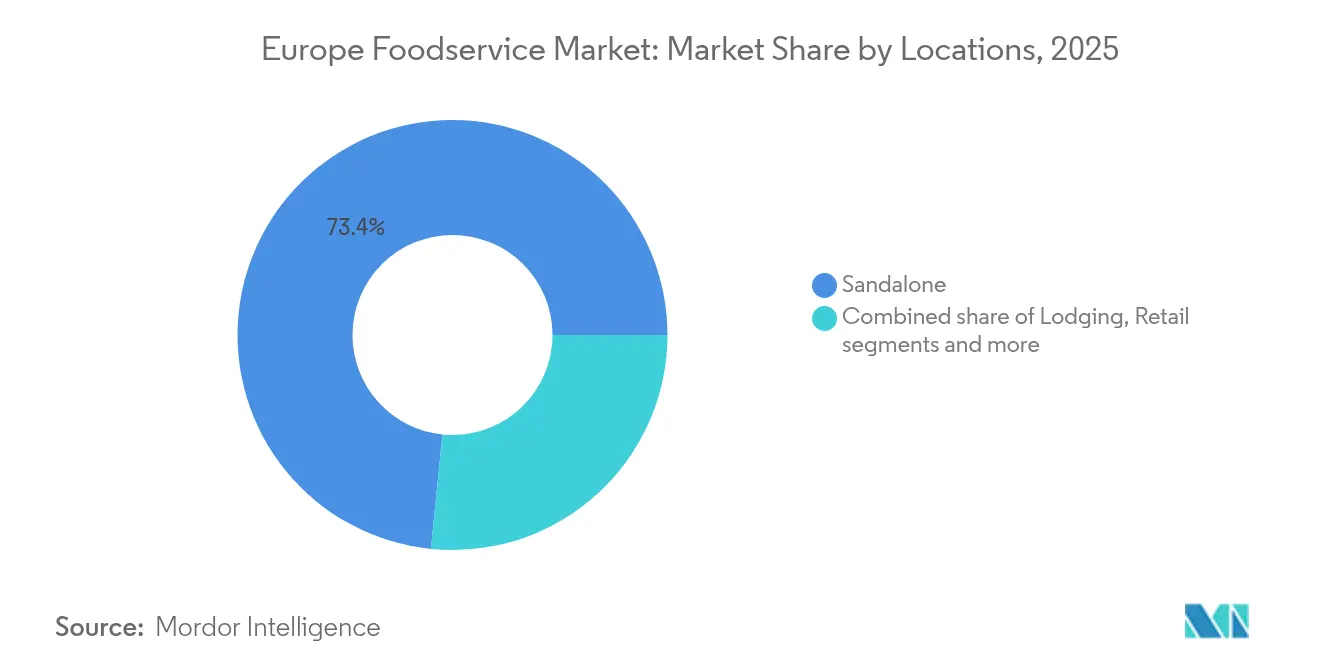

- Por localização, os estabelecimentos Independentes representaram 73,40% dos gastos atuais, mas os locais de Viagem estão previstos para avançar a um CAGR de 10,22% até 2031, à medida que a mobilidade se recupera.

- Por tipo de serviço, o Consumo no Local reteve 52,15% da receita em 2025, enquanto a Entrega cresce a um CAGR de 10,74%, ressaltando uma preferência estrutural pela conveniência.

- Por país, a Espanha comandou 17,32% do consumo em 2025 e os Países Baixos são o líder de crescimento com CAGR de 15,35%, impulsionados por uma infraestrutura digital integrada e pelo entusiasmo com produtos à base de plantas.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Foodservice na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento da demanda por conveniência e refeições prontas para consumo | +2.1% | Global, com maior adoção nos Países Baixos, Alemanha, Reino Unido | Curto prazo (≤ 2 anos) |

| Crescimento da consciência sobre saúde e demanda por opções saudáveis no cardápio | +1.8% | Mercados centrais da UE, com expansão para a Europa Oriental | Médio prazo (2-4 anos) |

| Popularidade de ingredientes sustentáveis e de origem local | +1.4% | Países Nórdicos, Alemanha, França, com expansão para o Sul da Europa | Longo prazo (≥ 4 anos) |

| Crescimento de opções à base de plantas, veganas e vegetarianas no cardápio | +1.6% | Países Baixos, Alemanha, Reino Unido, com adoção crescente na Itália e Espanha | Médio prazo (2-4 anos) |

| Popularidade crescente de culinárias étnicas e internacionais | +1.2% | Principais áreas metropolitanas da Europa, com maior destaque em cidades multiculturais | Curto prazo (≤ 2 anos) |

| Demanda por transparência sobre alérgenos e rastreabilidade de ingredientes | +0.9% | Em toda a UE devido à harmonização regulatória, particularmente na Alemanha e França | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda por Conveniência e Refeições Prontas para Consumo

Os consumidores europeus buscam cada vez mais soluções de alimentação eficientes que se alinhem aos modernos estilos de vida urbanos e aos arranjos de trabalho híbrido estabelecidos no ambiente pós-pandemia. A rápida expansão dos conceitos de pegar e ir (grab-and-go) nas principais cidades europeias demonstra forte aceitação do mercado, com a Alemanha emergindo como protagonista por meio de soluções digitais de refeições que combinam informações nutricionais com entrega rápida de serviços [1]Fonte: Ministério Federal de Alimentação e Agricultura da Alemanha, "Tendências de Serviços de Alimentação Digital 2024," BMEL.DE. Os estabelecimentos de serviço rápido evoluíram ao incorporar ingredientes premium e cardápios elaborados profissionalmente para se diferenciar das ofertas convencionais de fast food, estabelecendo um segmento de mercado distinto que exige valores de transação mais elevados, mantendo a eficiência operacional. Os operadores de Cozinhas Virtuais capitalizaram essa transformação ao otimizar suas instalações para operações de entrega sem sacrificar a qualidade ou os padrões de apresentação dos alimentos. A ênfase na conveniência abrange estruturas de preços confiáveis, consistência de qualidade e plataformas digitais de pedidos simplificadas que aprimoram a experiência geral do cliente.

Crescimento da Consciência sobre Saúde e Demanda por Opções Saudáveis no Cardápio

A reformulação de cardápios no foodservice europeu concentra-se em ofertas orientadas para a saúde, à medida que os operadores implementam sistemas de análise nutricional e utilizam ingredientes certificados para o bem-estar, a fim de atender à demanda por alimentos funcionais. Os requisitos de rotulagem nutricional da Autoridade Europeia para a Segurança dos Alimentos (EFSA) de 2024 aumentaram a transparência, exigindo que os restaurantes exibam conteúdo calórico, informações sobre alérgenos e benefícios nutricionais em seus cardápios [2]Fonte: Autoridade Europeia para a Segurança dos Alimentos, "Regulamentos de Segurança e Higiene Alimentar," EFSA.EUROPA.EU. Os mercados nórdicos expandiram suas opções de proteínas para incluir ingredientes à base de insetos, enquanto os operadores mediterrâneos concentram-se em ingredientes saudáveis tradicionais, como azeite de oliva, leguminosas e cereais integrais. O segmento de cafés, particularmente nos Países Baixos e na Dinamarca, experimentou crescimento substancial em bebidas funcionais e ingredientes adaptogênicos, com os consumidores demonstrando disposição para aceitar preços mais elevados por produtos que oferecem benefícios à saúde. Esse desenvolvimento de mercado cria oportunidades de negócios significativas para operadores de foodservice que conseguem combinar com sucesso valor nutricional com perfis de sabor atrativos em suas ofertas de cardápio.

Popularidade de Ingredientes Sustentáveis e de Origem Local

O setor de foodservice europeu está a passar por uma transformação significativa, à medida que as empresas reestruturem as suas cadeias de abastecimento para cumprir rigorosos requisitos de sustentabilidade. As empresas estão a implementar estratégias abrangentes para reduzir as suas pegadas de carbono, respondendo simultaneamente às crescentes expectativas dos consumidores em matéria de responsabilidade ambiental. A estratégia do prado ao prato do Pacto Ecológico Europeu tornou-se um fator fundamental nas decisões de aprovisionamento em todos os segmentos de restauração. Os restaurantes estão a estabelecer parcerias significativas com fornecedores locais, o que não só reduz os custos de transporte, como também lhes permite partilhar histórias autênticas sobre a origem dos seus ingredientes [3]Fonte: Comissão Europeia, "Estratégia do Prado ao Prato," EC.EUROPA.EU. Os restaurantes estão a construir vantagens competitivas através de rotações de menus sazonais bem planeadas que celebram as especialidades regionais. Ao desenvolver relações diretas com os agricultores, as empresas estão a conseguir reduzir os custos dos ingredientes e a eliminar as despesas de distribuição intermediária. A implementação de programas de rotulagem da pegada de carbono no mercado de foodservice de França e na Alemanha revelou que os consumidores apoiam ativamente e estão dispostos a pagar preços premium por opções de menu ambientalmente responsáveis. Este comportamento de mercado cria oportunidades valiosas para os restaurantes que investem em sistemas de cadeia de abastecimento transparentes. As empresas estão a obter benefícios tangíveis através de estratégias abrangentes de gestão de resíduos. Os seus programas de compostagem e as parcerias com organizações de redistribuição alimentar estão a gerar poupanças de custos mensuráveis, ao mesmo tempo que reforçam a reputação da marca junto dos consumidores ambientalmente conscientes em todos os mercados europeus.

Crescimento de Opções à Base de Plantas, Veganas e Vegetarianas no Cardápio

As ofertas de cardápio à base de plantas estão se expandindo além das acomodações dietéticas para atrair consumidores flexitarianos que buscam variedade e benefícios para a saúde. Os Países Baixos lideram a adoção de produtos à base de plantas na Europa, com restaurantes apresentando seções veganas dedicadas em 2024. Mercados tradicionalmente focados em carne, como a Alemanha, registraram crescimento significativo em itens de cardápio à base de plantas. A inovação em proteínas evoluiu além dos substitutos convencionais para incluir alternativas fermentadas, preparações à base de leguminosas e novas proteínas vegetais que proporcionam texturas e sabores autênticos. Restaurantes que posicionam opções à base de plantas como ofertas premium obtêm margens mais elevadas em comparação com itens de cardápio padrão, pois os operadores bem-sucedidos apresentam pratos veganos como especialidades culinárias e não como alternativas dietéticas. Os operadores que desenvolvem expertise culinária à base de plantas e estabelecem relacionamentos com produtores inovadores de proteínas ganham vantagens competitivas no mercado.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Regulamentações rígidas e em evolução sobre segurança e higiene alimentar | -1.3% | Em toda a UE, com fiscalização mais rigorosa na Alemanha, França e Países Baixos | Longo prazo (≥ 4 anos) |

| Encargos de conformidade com alérgenos, rotulagem e nutrição | -0.8% | Mercados harmonizados da UE, afetando particularmente operadores menores | Médio prazo (2-4 anos) |

| Variabilidade nas leis alimentares locais, códigos sanitários e licenciamento | -0.6% | Operadores multimercado nos estados membros da UE | Médio prazo (2-4 anos) |

| Complexidade das regulamentações transfronteiriças na Europa | -0.5% | Operadores de redes em expansão pelas fronteiras da UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rígidas e em Evolução sobre Segurança e Higiene Alimentar

Os padrões cada vez mais rigorosos de segurança alimentar da União Europeia e os sofisticados mecanismos de fiscalização levaram a custos mais elevados de conformidade regulatória, afetando especialmente os operadores menores. O sistema de Análise de Perigos e Pontos Críticos de Controle (APPCC) requer extensa documentação e sistemas de monitoramento, resultando em custos anuais de conformidade de EUR 15.000 a 25.000 para restaurantes independentes. Os requisitos de rastreabilidade digital de 2024 agora exigem sistemas eletrônicos para sourcing de ingredientes, monitoramento de temperatura e documentação de treinamento de pessoal, criando desafios operacionais para estabelecimentos tradicionais que utilizam sistemas baseados em papel. Embora os esforços de harmonização transfronteiriça reduzam a complexidade regulatória para empresas que operam em múltiplos mercados, os padrões uniformes frequentemente excedem os requisitos locais e aumentam os custos operacionais para todos os participantes. Esses requisitos regulatórios aceleram a consolidação do mercado, pois os operadores menores enfrentam dificuldades para gerenciar investimentos em conformidade, enquanto as redes maiores se beneficiam de economias de escala ao implementar sistemas padronizados em múltiplos locais.

Encargos de Conformidade com Alérgenos, Rotulagem e Nutrição

Os regulamentos abrangentes de divulgação de alergênicos da União Europeia exigem que os operadores de serviços de alimentação implementem sistemas robustos de rastreamento de ingredientes e conduzam programas completos de treinamento de pessoal. O não cumprimento resulta em penalidades financeiras substanciais nos principais mercados europeus, particularmente no mercado de serviços de alimentação da Alemanha e da França. Os operadores independentes devem alocar recursos para investir em plataformas de software de análise nutricional, estabelecer zonas dedicadas de preparação isentas de alergênicos e fornecer treinamento especializado ao pessoal para manter a conformidade, garantindo ao mesmo tempo os padrões de qualidade alimentar. O cenário de seguros para operadores que atendem clientes sensíveis a alergênicos passou por mudanças notáveis em 2024, com prêmios aumentando à medida que as seguradoras respondem à maior exposição a litígios decorrentes de incidentes de contaminação cruzada. Este ambiente regulatório cria um campo de atuação desigual, onde os operadores de redes aproveitam sua escala para distribuir os investimentos em conformidade por toda a sua rede, enquanto os estabelecimentos independentes enfrentam pressão crescente sobre suas margens operacionais devido a esses requisitos regulatórios fixos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Foodservice: As Cozinhas Virtuais Redefinem a Economia das Entregas

As Cozinhas Virtuais estão experimentando rápido crescimento com um CAGR de 16,62% até 2031, transformando fundamentalmente o cenário do setor de restaurantes. Essas operações focadas em entregas reduziram com sucesso os custos indiretos ao eliminar as áreas de refeições tradicionais, ao mesmo tempo em que melhoram substancialmente a produtividade da cozinha. Os restaurantes de serviço completo mantêm atualmente a participação de mercado dominante de 36,85% em 2025, mas continuam a enfrentar crescentes desafios operacionais decorrentes do aumento dos custos de mão de obra e das despesas imobiliárias. Em contraste, os modelos de cozinha virtual contornam esses desafios por meio de sua estrutura operacional simplificada. Os restaurantes de serviço rápido mantêm sua forte posição de mercado por meio de presença de marca estabelecida e operações padronizadas, enquanto os cafés e bares continuam a atrair clientes por meio de experiências sociais presenciais insubstituíveis que as plataformas digitais não conseguem replicar.

As instalações de Cozinhas Virtuais revolucionaram as estratégias de entrada no mercado ao permitir que os operadores lancem simultaneamente múltiplas marcas de restaurantes virtuais. Essa abordagem minimiza o risco de entrada no mercado, ao mesmo tempo em que permite o refinamento contínuo dos cardápios com base em dados abrangentes de desempenho de entregas. Os órgãos reguladores europeus responderam a essa evolução classificando as cozinhas virtuais como uma categoria operacional separada, implementando requisitos específicos de licenciamento e inspeção distintos das regulamentações tradicionais para restaurantes. As diretrizes de 2024 da Autoridade Europeia para a Segurança dos Alimentos para operações exclusivamente de entrega introduziram padrões abrangentes para controle de temperatura e embalagem. Essas regulamentações criaram vantagens significativas para operadores profissionais de cozinhas virtuais, ao mesmo tempo em que estabelecem barreiras substanciais à entrada para serviços de entrega informais, garantindo padrões de qualidade mais elevados em todo o setor.

Por Ponto de Venda: A Consolidação das Redes Acelera os Ganhos de Participação de Mercado

Os pontos de venda independentes atualmente dominam o mercado com uma participação de 67,10% em 2025, enquanto os pontos de venda em rede demonstram forte potencial de crescimento com um CAGR de 10,12% até 2031. O sucesso dos pontos de venda em rede decorre de sua capacidade de implementar sistemas centralizados de compras, oferecer programas de treinamento padronizados e investir em tecnologia que reduz os custos operacionais, mantendo ao mesmo tempo a qualidade de serviço consistente em múltiplos locais.

Os operadores independentes continuam a se destacar em áreas como flexibilidade de cardápio, profundo conhecimento do mercado local e experiências gastronômicas autênticas que ressoam com clientes que buscam experiências culinárias únicas. No entanto, esses operadores enfrentam pressões crescentes decorrentes do aumento dos requisitos de conformidade, custos crescentes de ingredientes e escassez de mão de obra que impactam suas operações de forma mais severa devido à sua escala limitada. Essa dinâmica de mercado levou os operadores independentes a adotar estratégias focadas que aproveitam seus pontos fortes em sourcing local, cardápios orientados por chefs e conexões comunitárias — áreas em que as grandes redes geralmente têm dificuldade de competir de forma eficaz.

Por Localização: A Recuperação do Segmento de Viagem Impulsiona a Aceleração do Crescimento

O cenário de mercado mostra locais independentes com uma participação substancial de 73,40% em 2025, com restaurantes tradicionais de rua e estabelecimentos independentes formando a espinha dorsal da gastronomia local. O segmento de viagem demonstra potencial notável com um CAGR projetado de 10,22% até 2031, à medida que os estabelecimentos de alimentação em aeroportos, estações ferroviárias e áreas de serviço em rodovias recuperam o impulso. Embora os locais de varejo enfrentem desafios decorrentes do crescimento do comércio eletrônico, estão transformando sua abordagem por meio de experiências gastronômicas inovadoras. Da mesma forma, os locais de hospedagem se beneficiam da retomada das viagens corporativas, e os locais de lazer capitalizam o ressurgimento das atividades turísticas.

A transformação no segmento de viagem reflete mais do que apenas a recuperação das perturbações da pandemia — representa uma mudança fundamental na forma como os operadores abordam a gastronomia nos centros de transporte. Os operadores de concessões agora se concentram em elevar a experiência gastronômica ao introduzir conceitos de alimentação premium que correspondem à qualidade dos restaurantes independentes. Essa evolução inclui parcerias estratégicas com chefs renomados e ênfase na culinária local autêntica, levando efetivamente a cultura alimentar regional aos viajantes.

Por Tipo de Serviço: O Crescimento das Entregas Transforma as Operações dos Restaurantes

O setor de restaurantes continua a ver o serviço de consumo no local como sua pedra angular, mantendo uma participação de mercado de 52,15% em 2025. Isso demonstra como os clientes valorizam a experiência tradicional de restaurante, desde a atmosfera ao serviço personalizado e pratos cuidadosamente apresentados. Enquanto isso, o segmento de entregas está experimentando crescimento substancial, com um CAGR esperado de 10,74% até 2031, à medida que os consumidores adotam a conveniência de jantar em casa. O serviço de retirada preenche a lacuna entre essas opções, oferecendo aos clientes a flexibilidade de retirar suas refeições sem incorrer em taxas de entrega ou preocupações com a temperatura dos alimentos durante o transporte.

Esses diversos canais de serviço levaram os restaurantes a adaptar suas operações de forma abrangente. As empresas agora gerenciam múltiplos fluxos de serviço, otimizando seus fluxos de trabalho de cozinha, métodos de embalagem e alocação de pessoal. Para operações de entrega bem-sucedidas, os restaurantes concentram-se em adaptar seus cardápios para durabilidade no transporte, implementando soluções de embalagem eficazes e reconfigurando os espaços de cozinha para lidar com eficiência tanto com refeições no local quanto com pedidos de entrega. Cada tipo de serviço requer sua própria abordagem estratégica, considerando as necessidades operacionais específicas e as expectativas dos clientes do canal.

Análise Geográfica

O mercado de foodservice europeu apresenta uma complexa tapeçaria de variações regionais, onde o patrimônio cultural, os marcos regulatórios e a maturidade econômica criam condições de mercado distintas. O mercado de foodservice da Espanha mantém sua posição de liderança na Europa com uma participação de 17,32% em 2025, apoiado pela recuperação do turismo e por uma cultura gastronômica profundamente enraizada. O ambiente de mercado na Espanha sustenta uma gama diversificada de estabelecimentos, desde tradicionais bares de tapas até conceitos gastronômicos contemporâneos. Em mercados maduros como Alemanha e França, os consumidores demonstram preferências sofisticadas, exigindo ingredientes de alta qualidade e informações nutricionais transparentes. Esses mercados também enfatizam práticas de abastecimento sustentável, refletindo uma consciência ambiental europeia mais ampla. O setor de foodservice do Reino Unido continua a demonstrar resiliência no período pós-Brexit, adaptando-se aos novos requisitos regulatórios e beneficiando-se de suas diversas populações urbanas e de um cenário gastronômico multicultural bem consolidado.

Os Países Baixos se destacam como um mercado particularmente dinâmico, projetando uma notável CAGR de 15,35% até 2031. Essa trajetória de crescimento é sustentada por uma sofisticada infraestrutura digital que facilita operações eficientes de pedidos e entregas online. Os consumidores holandeses demonstram atitudes progressistas em relação às opções de alimentação à base de plantas, enquanto iniciativas governamentais apoiam ativamente o desenvolvimento de sistemas alimentares sustentáveis. Na região nórdica, países como a Suécia estabelecem padrões do setor por meio de seu compromisso com iniciativas de sustentabilidade e pela ampla adoção de sistemas de pagamento digital. Essas práticas não apenas otimizam as operações, mas também se alinham às expectativas dos consumidores em relação à responsabilidade ambiental. O mercado de foodservice da Itália navega com sucesso o equilíbrio entre a preservação das tradições culinárias e a adoção de tendências gastronômicas modernas, criando oportunidades para empresas que conseguem combinar autenticamente a inovação com os costumes alimentares consagrados.

Os mercados da Europa Oriental dentro da União Europeia demonstram padrões de crescimento acelerado, impulsionados pelo rápido desenvolvimento econômico e pela crescente urbanização. Embora esses mercados continuem a alinhar seus marcos regulatórios aos padrões da Europa Ocidental, essa transição cria tanto oportunidades quanto considerações de conformidade para os operadores. Países como a Polônia experimentam uma expansão significativa do mercado, impulsionada pelo aumento do poder de compra dos consumidores e pela evolução das preferências gastronômicas, particularmente entre os jovens profissionais urbanos. A natureza diversificada dos mercados europeus exige que os operadores de foodservice implementem estratégias cuidadosamente adaptadas que respeitem as nuances culturais locais, ao mesmo tempo em que aproveitam as eficiências operacionais em aquisição, implementação de tecnologia e práticas de negócios em diversos ambientes regulatórios e contextos culturais.

Cenário Competitivo

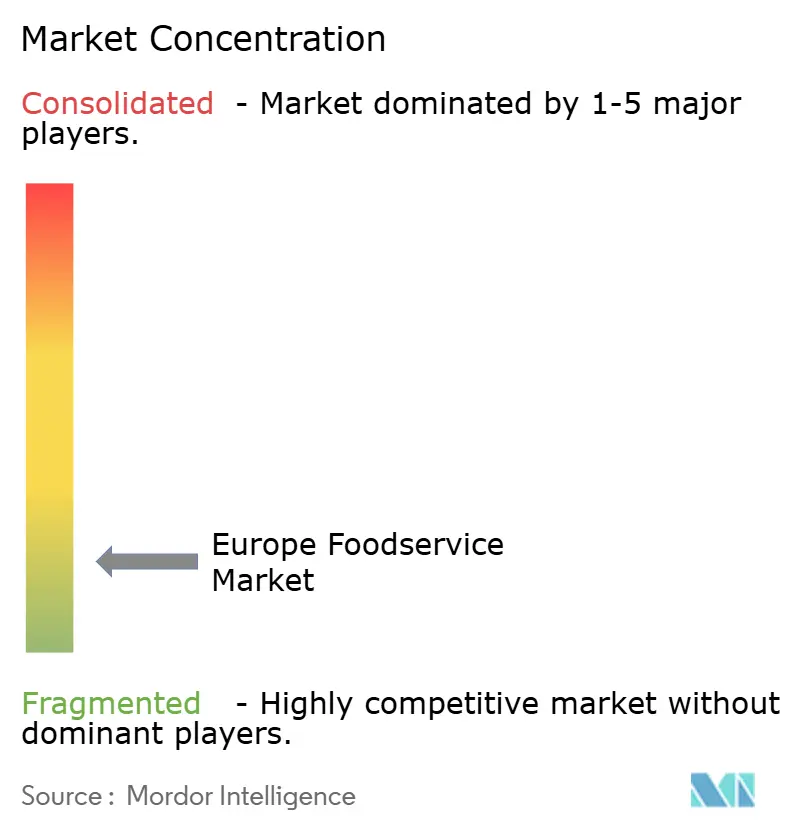

A natureza altamente fragmentada do mercado de foodservice europeu apresenta oportunidades significativas para empresas que buscam consolidar operações e implementar padronização orientada por tecnologia. Essa fragmentação afeta especialmente os operadores independentes, que enfrentam pressões operacionais crescentes. As redes multinacionais mantêm sua posição no mercado utilizando economias de escala em compras, sistemas de conformidade e investimentos em tecnologia, enquanto os operadores independentes lutam com custos crescentes de ingredientes, requisitos regulatórios complexos e escassez persistente de mão de obra que impactam suas operações diárias.

As empresas no mercado estão adaptando suas estratégias para atender às demandas em evolução dos consumidores por meio de operações omnicanal integradas, práticas aprimoradas de sustentabilidade e desenvolvimento de cardápios voltados à saúde. Essas iniciativas se alinham com as preferências dos consumidores europeus, ao mesmo tempo em que permitem às empresas alcançar eficiências operacionais por meio de sistemas centralizados. O mercado assistiu ao surgimento de modelos de negócios inovadores, incluindo agregadores de cozinhas virtuais que otimizam as operações de entrega, redes de restaurantes à base de plantas que atendem às mudanças nas preferências alimentares e conceitos de franquias habilitados por tecnologia que redefinem as categorias tradicionais de restaurantes por meio de abordagens modernas de engajamento do cliente.

A implementação de iniciativas de transformação digital permite que os operadores de foodservice coletem informações valiosas sobre os clientes, refinem as ofertas de cardápio com base em dados reais de consumo e desenvolvam programas de fidelidade eficazes que aumentam a retenção de clientes ao mesmo tempo em que reduzem os custos de aquisição. Sob as diretrizes atualizadas da Autoridade Europeia para a Segurança dos Alimentos, os operadores que realizam investimentos antecipados em sistemas abrangentes de rastreabilidade, protocolos de gestão de alérgenos e certificações de sustentabilidade obtêm vantagens competitivas significativas. Esses requisitos de conformidade regulatória criam barreiras à entrada para concorrentes menores, que muitas vezes carecem do capital necessário para implementar sistemas tão abrangentes.

Líderes do Setor de Foodservice na Europa

-

AmRest Holdings SE

-

Avolta

-

Compass Group PLC

-

Coop Gruppe Genossenschaft

-

The Coca-Cola Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: Dave's Hot Chicken, uma proeminente rede de fast food dos Estados Unidos, formou uma parceria estratégica e exclusiva com a empresa de hospitalidade Azzurri Group para expandir sua presença no mercado europeu por meio do estabelecimento de um mínimo de 180 locais de restaurantes.

- Julho de 2025: Compass Group PLC anunciou a aquisição da Vermaat Groep B.V. por um valor empresarial de EUR 1,5 bilhão. A Vermaat opera como um fornecedor premium de serviços de alimentação na Europa, especializado em conceitos personalizados de alimentação no local, soluções de entrega e serviços de varejo. A aquisição desta plataforma multissetorial posiciona a Compass Group para oportunidades de crescimento expandidas nos mercados europeus.

- Maio de 2024: O McDonald's Alemanha expandiu suas ofertas de cardápio por meio de uma parceria estratégica com os músicos Bill e Tom Kaulitz. A colaboração traz duas opções à base de plantas para os consumidores alemães: o McPlant Burger e o McPlant Nuggets, embalados como combinações de refeições exclusivas que refletem as preferências dos artistas.

Escopo do Relatório do Mercado de Foodservice na Europa

Cafés e Bares, Cozinhas Virtuais, Restaurantes de Serviço Completo, Restaurantes de Serviço Rápido são cobertos como segmentos por Tipo de Foodservice. Pontos de Venda em Rede, Pontos de Venda Independentes são cobertos como segmentos por Ponto de Venda. Lazer, Hospedagem, Varejo, Independente, Viagem são cobertos como segmentos por Localização. França, Alemanha, Itália, Países Baixos, Rússia, Espanha, Suíça, Turquia, Reino Unido são cobertos como segmentos por País.| Cafés e Bares | Por Culinária | Bares e Pubs |

| Café | ||

| Bares de Sucos/Smoothies/Sobremesas | ||

| Lojas Especializadas em Café e Chá | ||

| Cozinhas Virtuais | ||

| Restaurantes de Serviço Completo | Por Culinária | Asiática |

| Europeia | ||

| Latino-Americana | ||

| Oriente Médio | ||

| Norte-Americana | ||

| Outras Culinárias de Restaurantes de Serviço Completo | ||

| Restaurantes de Serviço Rápido | Por Culinária | Padarias |

| Hambúrguer | ||

| Sorvete | ||

| Culinárias à Base de Carne | ||

| Pizza | ||

| Outras Culinárias de Restaurantes de Serviço Rápido |

| Pontos de Venda em Rede |

| Pontos de Venda Independentes |

| Lazer |

| Hospedagem |

| Varejo |

| Independente |

| Viagem |

| Consumo no Local |

| Para Viagem |

| Entrega |

| Alemanha |

| Reino Unido |

| Itália |

| França |

| Espanha |

| Países Baixos |

| Polônia |

| Bélgica |

| Suécia |

| Restante da Europa |

| Por Tipo de Foodservice | Cafés e Bares | Por Culinária | Bares e Pubs |

| Café | |||

| Bares de Sucos/Smoothies/Sobremesas | |||

| Lojas Especializadas em Café e Chá | |||

| Cozinhas Virtuais | |||

| Restaurantes de Serviço Completo | Por Culinária | Asiática | |

| Europeia | |||

| Latino-Americana | |||

| Oriente Médio | |||

| Norte-Americana | |||

| Outras Culinárias de Restaurantes de Serviço Completo | |||

| Restaurantes de Serviço Rápido | Por Culinária | Padarias | |

| Hambúrguer | |||

| Sorvete | |||

| Culinárias à Base de Carne | |||

| Pizza | |||

| Outras Culinárias de Restaurantes de Serviço Rápido | |||

| Por Ponto de Venda | Pontos de Venda em Rede | ||

| Pontos de Venda Independentes | |||

| Por Localização | Lazer | ||

| Hospedagem | |||

| Varejo | |||

| Independente | |||

| Viagem | |||

| Por Tipo de Serviço | Consumo no Local | ||

| Para Viagem | |||

| Entrega | |||

| Por País | Alemanha | ||

| Reino Unido | |||

| Itália | |||

| França | |||

| Espanha | |||

| Países Baixos | |||

| Polônia | |||

| Bélgica | |||

| Suécia | |||

| Restante da Europa | |||

Definição de mercado

- RESTAURANTES DE SERVIÇO COMPLETO - Um estabelecimento de foodservice onde os clientes são acomodados em uma mesa, fazem seu pedido a um garçom e são servidos à mesa.

- RESTAURANTES DE SERVIÇO RÁPIDO - Um estabelecimento de foodservice que oferece aos clientes conveniência, agilidade e opções de alimentação a preços mais baixos. Os clientes geralmente se servem e levam sua própria comida até as mesas.

- CAFÉS E BARES - Um tipo de negócio de foodservice que inclui bares e pubs licenciados para servir bebidas alcoólicas para consumo, cafés que servem lanches e refeições leves, bem como lojas especializadas em chá e café, bares de sobremesas, bares de smoothies e bares de sucos.

- COZINHAS VIRTUAIS - Um negócio de foodservice que utiliza uma cozinha comercial com o propósito de preparar alimentos para entrega ou retirada, sem clientes para consumo no local.

| Palavra-chave | Definição |

|---|---|

| Albacora | É uma das menores espécies de atum encontradas nos seis estoques distintos conhecidos globalmente nos oceanos Atlântico, Pacífico e Índico, bem como no Mar Mediterrâneo. |

| Carne Angus | É a carne proveniente de uma raça específica de gado originária da Escócia. Requer certificação da Associação Americana de Angus para receber o selo de qualidade "Certified Angus Beef". |

| Culinária Asiática | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como chinesa, indiana, coreana, japonesa, bengali, do Sudeste Asiático, etc. |

| Valor Médio do Pedido | É o valor médio de todos os pedidos feitos pelos clientes em um estabelecimento de foodservice. |

| Bacon | É uma carne salgada ou defumada proveniente das costas ou laterais de um porco. |

| Bares e Pubs | É um estabelecimento de bebidas licenciado para servir bebidas alcoólicas para consumo nas dependências. |

| Black Angus | É a carne proveniente de uma raça de vacas de pelagem preta que não possuem chifres. |

| BRC | Consórcio Britânico de Varejo |

| Hambúrguer | É um sanduíche composto por um ou mais hambúrgueres de carne bovina cozidos, colocados dentro de um pão ou carcaça fatiados. |

| Café | É um estabelecimento de foodservice que serve vários lanches (principalmente café) e refeições leves. |

| Cafés e Bares | É um tipo de negócio de foodservice que inclui bares e pubs licenciados para servir bebidas alcoólicas para consumo, cafés que servem lanches e refeições leves, bem como lojas especializadas em chá e café, bares de sobremesas, bares de smoothies e bares de sucos. |

| Cappuccino | É uma bebida de café italiana que é preparada tradicionalmente com partes iguais de espresso duplo, leite vaporizado e espuma de leite vaporizado. |

| CFIA | Agência Canadense de Inspeção de Alimentos |

| Ponto de Venda em Rede | Refere-se a um estabelecimento de foodservice que compartilha marcas, opera em vários locais, possui gestão central e práticas comerciais padronizadas. |

| Filé de Frango | Refere-se à carne de frango preparada a partir dos músculos pectoralis minor de uma ave. |

| Cozinha Virtual | Refere-se a uma cozinha virtual. |

| Coquetel | É uma bebida alcoólica mista feita com uma única bebida destilada ou uma combinação de bebidas destiladas, misturada com outros ingredientes como sucos, xaropes aromatizados, água tônica, shrubs e amargos. |

| Edamame | É um prato japonês preparado com feijão de soja (colhido antes de amadurecer ou endurecer) e cozido em sua vagem. |

| EFSA | Autoridade Europeia para a Segurança dos Alimentos |

| ERS | Serviço de Pesquisa Econômica do USDA |

| Espresso | É uma forma concentrada de café, servida em doses. |

| Culinária Europeia | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como italiana, francesa, alemã, inglesa, holandesa, dinamarquesa, etc. |

| FDA | Administração de Alimentos e Medicamentos |

| Filé Mignon | É um corte de carne retirado da extremidade menor do filé. |

| Fraldinha | É um corte de bife bovino retirado do flanco, que fica à frente do quarto traseiro de uma vaca. |

| Foodservice | Refere-se à parte do setor alimentício que inclui empresas, instituições e companhias que preparam refeições fora do lar. Inclui restaurantes, cantinas escolares e hospitalares, operações de catering e muitos outros formatos. |

| Salsicha Frankfurt | Também conhecida como frankfurter ou Würstchen, é um tipo de salsicha defumada muito temperada popular na Áustria e na Alemanha. |

| FSANZ | Padrões Alimentares Austrália Nova Zelândia |

| FSIS | Serviço de Inspeção e Segurança Alimentar |

| FSSAI | Autoridade de Segurança e Padrões Alimentares da Índia |

| Restaurante de Serviço Completo | Refere-se a um estabelecimento de foodservice onde os clientes são acomodados em uma mesa, fazem seu pedido a um garçom e são servidos à mesa. |

| Cozinha Fantasma | Refere-se a uma cozinha virtual. |

| GLA | Área Bruta Locável |

| Glúten | É uma família de proteínas encontradas em grãos, incluindo trigo, centeio, espelta e cevada. |

| Carne de Animais Alimentados com Grãos | É a carne proveniente de gado alimentado com uma dieta suplementada com soja, milho e outros aditivos. Os bovinos alimentados com grãos também podem receber antibióticos e hormônios de crescimento para engordá-los mais rapidamente. |

| Carne de Animais Alimentados com Capim | É a carne proveniente de gado que foi alimentado apenas com capim. |

| Presunto | Refere-se à carne suína retirada da perna de um porco. |

| HoReCa | Hotéis, Restaurantes e Cafés |

| Ponto de Venda Independente | Refere-se a um estabelecimento de foodservice que opera com um único ponto de venda ou é estruturado como uma pequena rede com no máximo três locais. |

| Suco | É uma bebida feita a partir da extração ou prensagem do líquido natural contido em frutas e vegetais. |

| Latino-Americana | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como mexicana, brasileira, argentina, colombiana, etc. |

| Latte | É um café à base de leite composto por uma ou duas doses de espresso, leite vaporizado e uma fina camada de leite espumado. |

| Lazer | Refere-se ao foodservice oferecido como parte de um negócio de recreação, como arenas esportivas, zoológicos, cinemas e museus. |

| Hospedagem | Refere-se às ofertas de foodservice em hotéis, motéis, pousadas, casas de férias, etc. |

| Macchiato | É um café espresso com uma pequena quantidade de leite, geralmente espumado. |

| Culinárias à Base de Carne | Inclui itens alimentícios como frango frito, bife, costelas, etc., nos quais a carne é o ingrediente principal do prato. |

| Culinária do Oriente Médio | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como árabe, libanesa, iraniana, israelense, etc. |

| Mocktail | É uma bebida mista sem álcool. |

| Mortadela | É uma grande salsicha italiana ou frios feitos de carne suína finamente picada ou moída e curada a quente, que incorpora pelo menos 15% de pequenos cubos de gordura suína. |

| Norte-Americana | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como americana, canadense, caribenha, etc. |

| Pastrami | Refere-se a uma carne bovina altamente temperada e defumada, geralmente servida em fatias finas. |

| DOP | Denominação de Origem Protegida: É o nome de uma região geográfica ou área específica reconhecida por regras oficiais para produzir determinados alimentos com características especiais relacionadas à localização. |

| Pepperoni | É uma variedade americana de salame picante feito de carne curada. |

| Pizza | É um prato feito tipicamente de massa de pão achatada coberta com uma mistura saborosa que geralmente inclui tomates e queijo e frequentemente outras coberturas, assado no forno. |

| Cortes Primários | Refere-se às principais seções da carcaça. |

| Restaurante de Serviço Rápido | Refere-se a um estabelecimento de foodservice que oferece aos clientes conveniência, agilidade e opções de alimentação a preços mais baixos. Os clientes geralmente se servem e levam sua própria comida até as mesas. |

| Varejo | Refere-se a um ponto de foodservice dentro de um shopping center, complexo comercial ou edifício comercial, onde outros negócios também operam. |

| Salame | É uma salsicha curada composta por carne fermentada e seca ao ar. |

| Gordura Saturada | É um tipo de gordura em que as cadeias de ácidos graxos têm apenas ligações simples. É geralmente considerada não saudável. |

| Linguiça | É um produto de carne feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva, e que é geralmente embutida em uma tripa. |

| Vieira | É um marisco comestível que é um molusco com concha estriada em duas partes. |

| Seitan | É um substituto de carne à base de plantas feito de glúten de trigo. |

| Quiosque de Autoatendimento | Refere-se a um sistema de ponto de venda (PDV) de autopedido por meio do qual os clientes fazem e pagam seus próprios pedidos em quiosques, possibilitando um serviço totalmente sem contato e sem fricção. |

| Smoothie | É uma bebida feita colocando todos os ingredientes em um recipiente e processando-os juntos, sem remover a polpa. |

| Lojas Especializadas em Café e Chá | Refere-se a um estabelecimento de foodservice que serve apenas vários tipos de chá ou café. |

| Independente | Refere-se a restaurantes que possuem uma infraestrutura independente e não estão conectados a nenhum outro negócio. |

| Sushi | É um prato japonês de arroz preparado com vinagre, geralmente com algum açúcar e sal, acompanhado de uma variedade de ingredientes, como frutos do mar — frequentemente crus — e vegetais. |

| Viagem | Refere-se às ofertas de foodservice como refeições em aviões, jantar em trens de longa distância e foodservice em navios de cruzeiro. |

| Carne Wagyu | É a carne proveniente de qualquer uma das quatro linhagens de uma raça de gado japonês preto ou vermelho, valorizadas por sua carne altamente marmoreada. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação é considerada para o valor médio do pedido e é prevista de acordo com as taxas de inflação projetadas nos países.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura