Tamanho e Participação do Mercado de Nutrição Esportiva dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

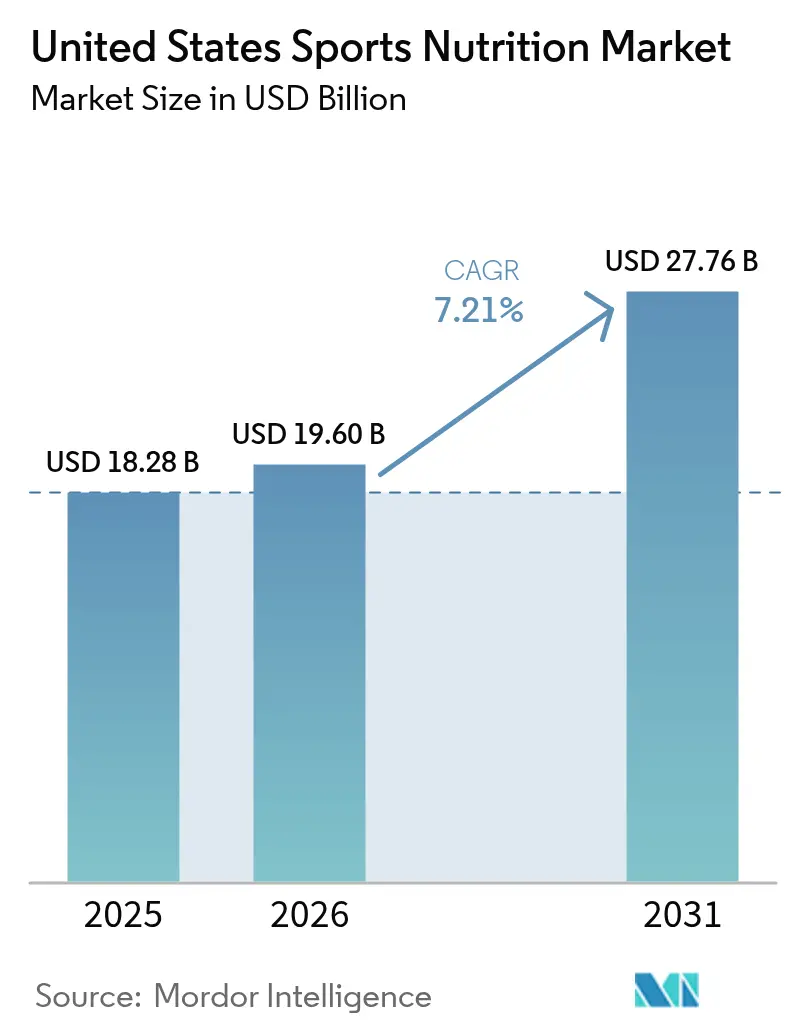

| Tamanho do mercado no ano base (2025) | 18.28 Bilhões de dólares |

| Tamanho do Mercado (2026) | 19.6 Bilhões de dólares |

| Tamanho do Mercado (2031) | 27.76 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.21% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Nutrição Esportiva dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de nutrição esportiva dos Estados Unidos foi avaliado em USD 18,28 bilhões em 2025 e estima-se que cresça de USD 19,6 bilhões em 2026 para atingir USD 27,76 bilhões até 2031, a uma CAGR de 7,21% durante o período de previsão (2026-2031). Embora atletas e fisiculturistas permaneçam como consumidores centrais, o mercado se expandiu significativamente para incluir usuários recreativos, praticantes de fim de semana e entusiastas do estilo de vida, impulsionado pelo aumento da conscientização sobre saúde e pela crescente renda disponível. Essa evolução de um segmento atlético de nicho para uma categoria mainstream de bem-estar é apoiada pela democratização da cultura fitness, pela integração da saúde digital e pela modernização regulatória nos principais mercados. O crescimento é ainda amplificado pelo número crescente de centros de saúde e fitness que promovem ativamente produtos de nutrição esportiva para seus membros. A transformação do mercado reflete uma mudança mais ampla nas preferências dos consumidores em direção à nutrição sustentável, indicando que os usuários tradicionais por si só não conseguem sustentar a trajetória de crescimento do mercado. À medida que o setor continua a evoluir, os fabricantes devem adaptar suas ofertas de produtos e estratégias de marketing para atender às diversas necessidades dessa base de consumidores em expansão, mantendo altos padrões de qualidade e segurança.

Principais Conclusões do Relatório

- Por tipo de produto, os produtos proteicos lideraram com 83,05% da participação do mercado de nutrição esportiva dos Estados Unidos em 2025, enquanto os produtos não proteicos devem registrar uma CAGR de 8,35% até 2031.

- Por fonte, os ingredientes de base animal representaram 60,72% do tamanho do mercado de nutrição esportiva dos Estados Unidos em 2025, enquanto as fontes de base vegetal devem se expandir a uma CAGR de 9,78% entre 2026-2031.

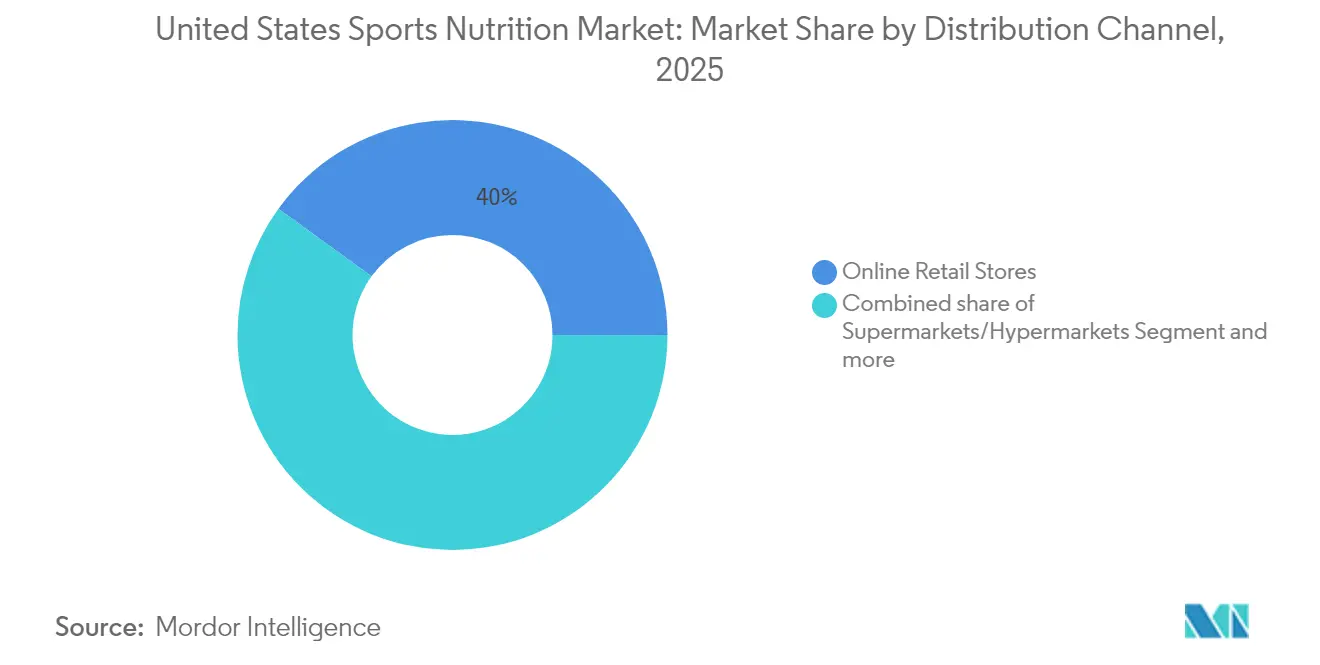

- Por canal de distribuição, as lojas de varejo online capturaram 40,02% do tamanho do mercado de nutrição esportiva dos Estados Unidos em 2025 e estão posicionadas para crescer a uma CAGR de 10,74% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Nutrição Esportiva dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nas atividades físicas ao ar livre | +1.8% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Programas de atletismo universitário | +1.2% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Disponibilidade de produtos funcionais combinados | +1.5% | Global | Curto prazo (≤ 2 anos) |

| Crescimento dos produtos de nutrição esportiva de base vegetal | +2.1% | América do Norte e Europa como núcleo, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescente influência das redes sociais e influenciadores de fitness | +1.7% | Global, mais forte na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Demanda crescente por soluções de nutrição personalizada | +1.4% | América do Norte e Europa, adoção inicial na Ásia-Pacífico urbana | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nas atividades físicas ao ar livre

O período pós-pandemia testemunhou uma mudança significativa nos padrões de demanda por nutrição esportiva, impulsionada pelo aumento da participação em atividades físicas ao ar livre. De acordo com a Associação da Indústria de Esportes e Fitness [1]Fonte: Associação da Indústria de Esportes e Fitness, "Relatório de Participação em Esportes, Fitness e Atividades de Lazer 2024", sfia.org, 242 milhões de americanos (78,8% da população) praticaram atividades físicas em 2023, marcando um aumento de 2,2% em relação ao ano anterior. Essa tendência, que apresentou crescimento consistente por dez anos consecutivos com 5 milhões de novos participantes em 2023, influenciou o desenvolvimento de produtos no mercado de nutrição esportiva. Os fabricantes estão agora se concentrando em formulações portáteis e resistentes às intempéries, particularmente géis energéticos e bebidas proteicas prontas para beber, para apoiar atividades prolongadas ao ar livre. A ênfase no fitness ao ar livre também aumentou a demanda por produtos de hidratação e reposição de eletrólitos. Em resposta, as empresas estão desenvolvendo formulações especializadas que incorporam conservantes naturais e ingredientes estáveis à temperatura para manter a eficácia do produto em diversas condições ambientais. Essa evolução contínua nas preferências dos consumidores e no desenvolvimento de produtos deve continuar moldando o mercado de nutrição esportiva, impulsionando a inovação e o crescimento em soluções nutricionais voltadas para atividades ao ar livre.

Programas de atletismo universitário

Os programas de atletismo universitário impulsionam o mercado de nutrição esportiva nos Estados Unidos por meio de seus abrangentes programas de nutrição e suplementação para atletas estudantis. Esses programas criam demanda por proteínas em pó, bebidas energéticas e suplementos de recuperação para apoiar o desempenho atlético e a recuperação. A expansão da população de atletas estudantis e o aumento da conscientização sobre nutrição contribuem para o crescimento do mercado. O mercado de nutrição esportiva nos Estados Unidos se beneficia de uma rede de distribuição bem estabelecida de varejistas especializados, plataformas online e parcerias universitárias. Equipes esportivas profissionais e instalações de treinamento em todo o país também adotaram protocolos nutricionais semelhantes, criando um efeito cascata que influencia atletas amadores e entusiastas do fitness. O requisito obrigatório de educação nutricional da Associação Nacional de Atletismo Universitário (NCAA) [2]Fonte: Associação Nacional de Atletismo Universitário, "Impulsionando Mudanças para os Atletas Estudantis de Hoje", ncaa.org, em vigor desde agosto de 2024, fortalece ainda mais a demanda por suplementos de nutrição esportiva entre atletas universitários. O mercado continua a evoluir com inovações em soluções de nutrição personalizada e produtos com rótulo limpo que atendem a requisitos específicos de desempenho atlético.

Disponibilidade de produtos funcionais combinados

A convergência de múltiplos benefícios nutricionais em formatos de dose única atende à demanda dos consumidores por conveniência, ao mesmo tempo que maximiza as sinergias de compostos bioativos, particularmente em formulações de pré-treino e recuperação. As empresas estão desenvolvendo produtos combinados sofisticados que integram proteínas, eletrólitos, vitaminas e adaptógenos para apoiar múltiplas vias fisiológicas simultaneamente. Essa tendência vai além das categorias tradicionais, como demonstrado pelo lançamento em maio de 2024 do WTRMLN ADE pela Caribe Juice, uma bebida de hidratação rica em eletrólitos disponível em três sabores, indicando uma oportunidade de mercado significativa para produtos combinados voltados para a recuperação. A integração de múltiplos ingredientes funcionais em um único produto reduz a necessidade de os consumidores adquirirem e consumirem vários suplementos separadamente, melhorando assim a adesão aos regimes de suplementação. A crescente conscientização entre atletas e entusiastas do fitness sobre a importância do suporte nutricional abrangente levou os fabricantes a investir em pesquisa e desenvolvimento dessas formulações multifuncionais. Além disso, o sucesso dos produtos combinados no mercado incentivou os varejistas a alocar mais espaço nas prateleiras para essas ofertas inovadoras, acelerando ainda mais sua adoção pelos consumidores.

Crescimento dos produtos de nutrição esportiva de base vegetal

A adoção de proteínas de base vegetal está se acelerando além das considerações ambientais, impulsionada por vantagens de digestibilidade e inovações no perfil de aminoácidos que desafiam a dominância tradicional da proteína do soro do leite. De acordo com a Glanbia Nutritionals, [3]Fonte: Glanbia Nutritionals, "5 Tendências de Proteínas de Base Vegetal para 2025," glanbianutritionals.com 25% dos consumidores americanos se identificam como flexitarianos. Essa tendência é evidente em novos lançamentos de produtos, como a introdução da bebida esportiva da Plezi Nutrition em março de 2025. A bebida, disponível nos sabores Limão e Limão Taiti, Ponche Tropical e Torção de Laranja com Manga, apresenta ingredientes naturalmente sem glúten e de base vegetal, refletindo a mudança do mercado em direção a alternativas de base vegetal na nutrição esportiva. O aumento da conscientização dos consumidores sobre os benefícios das proteínas de base vegetal levou empresas estabelecidas de nutrição esportiva a expandir seus portfólios de produtos com opções veganas. Além disso, melhorias no sabor e na textura das formulações de base vegetal abordaram barreiras anteriores à adoção entre atletas e entusiastas do fitness. A integração de diversas fontes de proteínas, incluindo proteínas de ervilha, cânhamo e arroz, também permitiu que os fabricantes criassem perfis completos de aminoácidos que correspondem aos benefícios nutricionais das proteínas de base animal.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Padrões regulatórios rigorosos da FDA e da FTC | -1.3% | América do Norte, com efeitos secundários globais | Médio prazo (2-4 anos) |

| Prevalência de produtos falsificados ou adulterados | -0.9% | Nacional, concentrado em mercados emergentes | Curto prazo (≤ 2 anos) |

| Conscientização limitada dos consumidores em certos segmentos demográficos | -0.7% | Mercados emergentes e áreas rurais | Longo prazo (≥ 4 anos) |

| Altos custos de produtos limitando a adoção entre consumidores sensíveis ao preço | -0.8% | Nacional, particularmente em mercados sensíveis ao preço | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Padrões regulatórios rigorosos da FDA e da FTC

Os requisitos regulatórios no mercado de nutrição esportiva dos Estados Unidos operam dentro de um complexo arcabouço estabelecido pela Administração de Alimentos e Medicamentos (FDA) e pela Comissão Federal de Comércio (FTC). A FDA exige que os fabricantes sigam as Boas Práticas de Fabricação e forneçam rótulos de produtos precisos contendo ingredientes, informações nutricionais e avisos sobre alérgenos. Novos ingredientes dietéticos requerem aprovação prévia da FDA, envolvendo extensos recursos de tempo e financeiros. As empresas que não cumprem esses padrões regulatórios correm o risco de penalidades financeiras substanciais e recalls de produtos, o que aumenta os riscos e custos operacionais. Os prazos de desenvolvimento de produtos se estendem e os custos de produção aumentam devido à documentação exigida, procedimentos de teste e processos de certificação. Essas medidas regulatórias abrangentes, embora garantam a segurança dos produtos e a proteção dos consumidores, impactam significativamente a dinâmica do mercado e as estratégias operacionais no setor de nutrição esportiva dos EUA.

Prevalência de produtos falsificados ou adulterados

A prevalência de produtos adulterados no mercado de nutrição esportiva, particularmente em suplementos e potenciadores de desempenho, apresenta desafios significativos ao crescimento do mercado. Esses produtos falsificados não apenas representam riscos graves à saúde dos consumidores, mas também resultam em perdas substanciais de receita para fabricantes e varejistas legítimos. A FDA documentou inúmeros casos de suplementos contendo ingredientes não declarados, substâncias proibidas e rotulagem incorreta, levando ao aumento do escrutínio regulatório e ações de fiscalização em toda a cadeia de suprimentos. Em fevereiro de 2025, a One Source Nutrition, Inc. emitiu um recall voluntário nacional de Cápsulas Vitality devido à presença de Sildenafil e Tadalafil não declarados [4]Fonte: Administração de Alimentos e Medicamentos dos EUA, "Recalls, Retiradas de Mercado e Alertas de Segurança", fda.gov de acordo com a FDA. O aumento nos casos de adulteração levou os órgãos reguladores a implementar medidas de controle de qualidade mais rigorosas e protocolos de teste para produtos de nutrição esportiva. A confiança dos consumidores foi negativamente impactada por esses incidentes, resultando em maior ceticismo em relação aos fabricantes de suplementos e seus produtos. Os custos crescentes associados às medidas de garantia de qualidade e conformidade forçaram muitos fabricantes menores a sair do mercado. Esses desafios coletivamente prejudicam o potencial de crescimento do mercado de nutrição esportiva dos Estados Unidos, exigindo esforços de toda a indústria para manter a integridade dos produtos e reconstruir a confiança dos consumidores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Produtos Proteicos Dominam Apesar da Aceleração dos Não Proteicos

Os produtos proteicos esportivos mantêm a liderança de mercado com uma participação de 83,05% em 2025, refletindo o papel essencial da proteína na síntese muscular e na recuperação em todos os níveis de desempenho atlético. Os produtos não proteicos esportivos representam o segmento de crescimento mais rápido com uma CAGR de 8,35% até 2031, impulsionado por formulações avançadas de pré-treino e compostos especializados de recuperação que atendem a necessidades fisiológicas específicas além da suplementação proteica. A dominância dos produtos proteicos é ainda reforçada pelo aumento da conscientização entre atletas recreativos e entusiastas do fitness sobre a importância do momento e da dosagem de proteínas para resultados ótimos.

Dentro dos produtos proteicos, as formulações em pó permanecem dominantes devido à eficiência de custo e à flexibilidade de personalização, enquanto os formatos prontos para beber ganham participação de mercado por meio de benefícios de conveniência. Géis energéticos e pós de BCAA no segmento não proteico mostram crescimento à medida que os consumidores se tornam mais conhecedores sobre abordagens de suplementação direcionada e seus benefícios específicos de desempenho. O mercado também testemunha aumento da demanda por misturas de proteínas multicomponentes que oferecem taxas de absorção variadas e perfis de aminoácidos para apoiar diferentes fases de treinamento.

Por Fonte: A Disrupção de Base Vegetal Acelera a Dominância de Base Animal

As fontes de proteína de base animal detêm uma participação de mercado de 60,72% em 2025, principalmente devido ao perfil completo de aminoácidos da proteína do soro do leite e à sua forte reputação entre atletas focados em desempenho. As alternativas de base vegetal devem crescer a uma CAGR de 9,78% até 2031, apoiadas por melhor digestibilidade, benefícios de sustentabilidade ambiental e tecnologias aprimoradas de isolamento de proteínas que melhoram o sabor e a solubilidade. A dominância das proteínas de base animal é ainda reforçada por suas cadeias de suprimentos estabelecidas e ampla aceitação dos consumidores nos mercados tradicionais de nutrição esportiva.

O segmento de base vegetal continua a se expandir além das proteínas tradicionais de ervilha e soja, incorporando proteínas de cânhamo, semente de abóbora e derivadas de fermentação com benefícios nutricionais distintos. O crescimento dos consumidores flexitarianos aumentou a demanda por produtos híbridos que combinam proteínas vegetais e animais para equilibrar desempenho e sustentabilidade. Embora o segmento enfrente custos de produção mais elevados em comparação com a proteína do soro do leite, os avanços tecnológicos contínuos e o aumento da escala de produção estão reduzindo essa diferença. Novos métodos de fermentação e tecnologias agrícolas permitem o desenvolvimento de proteínas vegetais com composições de aminoácidos comparáveis às proteínas animais. Pesquisas de mercado indicam que a educação dos consumidores sobre os benefícios das proteínas vegetais e o aumento da disponibilidade no varejo são fatores-chave que impulsionam a adoção em diversos grupos demográficos.

Por Canal de Distribuição: O Varejo Online Alcança Dupla Liderança

As lojas de varejo online detêm 40,02% de participação de mercado em 2025 e devem crescer a uma CAGR de 10,74% até 2031. Esse crescimento decorre da capacidade do canal de fornecer educação sobre produtos, opções de assinatura e engajamento direto com o consumidor. A tendência indica uma mudança nos padrões de compra, especialmente entre consumidores mais jovens que valorizam conveniência, avaliações de usuários e sugestões de produtos personalizadas. A expansão dos aplicativos de compras móveis e dos gateways de pagamento seguros fortalece ainda mais a dominância do varejo online no mercado de Nutrição Esportiva dos Estados Unidos.

Os canais de varejo tradicionais, incluindo supermercados, farmácias e lojas especializadas, mantêm presença substancial no mercado, mas enfrentam concorrência crescente de plataformas online que oferecem maior seleção de produtos e preços competitivos. A integração do comércio social por meio do Instagram e do TikTok cria oportunidades de vendas adicionais, particularmente para alcançar consumidores da Geração Z. O crescimento do canal online é apoiado por redes logísticas aprimoradas, menores custos de entrega e sistemas aprimorados de verificação de produtos que abordam as preocupações dos consumidores sobre a qualidade dos suplementos. Apesar desses desafios, as lojas físicas mantêm sua relevância por meio de consultas com equipe especializada e disponibilidade imediata de produtos, que permanecem valiosas para certos segmentos de consumidores.

Análise Geográfica

O mercado dos Estados Unidos se beneficia de altos níveis de renda disponível e de uma infraestrutura de distribuição avançada em varejistas especializados e supermercados convencionais. O arcabouço regulatório da Lei de Saúde e Educação sobre Suplementos Dietéticos (DSHEA) fornece aos fabricantes clareza operacional ao mesmo tempo que permite a inovação de produtos. No entanto, o aumento da supervisão da FDA cria requisitos de conformidade que beneficiam empresas maiores com recursos substanciais. A robusta infraestrutura de comércio eletrônico do mercado aumenta ainda mais a acessibilidade e o alcance dos consumidores em todo o país.

A base de consumidores da região se expandiu além dos fisiculturistas tradicionais para incluir entusiastas do fitness, populações em envelhecimento e indivíduos conscientes sobre saúde. Essa mudança demográfica impulsiona a demanda por formulações convenientes e multifuncionais. As redes sociais influenciam significativamente as decisões de compra, particularmente entre consumidores mais jovens. Pesquisas de mercado indicam que a nutrição personalizada e a suplementação direcionada continuam a ganhar força entre esses diversos segmentos de consumidores.

A adoção de medicamentos GLP-1 para controle de peso apresenta oportunidades de crescimento à medida que os consumidores buscam produtos nutricionais para manter a massa muscular durante a perda de peso. As empresas estão desenvolvendo formulações especializadas para esse segmento de mercado. Em junho de 2024, a Pure Protein lançou um pó proteico completo para usuários de GLP-1, oferecendo uma solução acessível para abordar os efeitos colaterais de deficiência de nutrientes associados a esses medicamentos. Analistas do setor projetam que esse segmento especializado experimentará crescimento substancial à medida que a adoção de GLP-1 aumenta nos Estados Unidos.

Cenário Competitivo

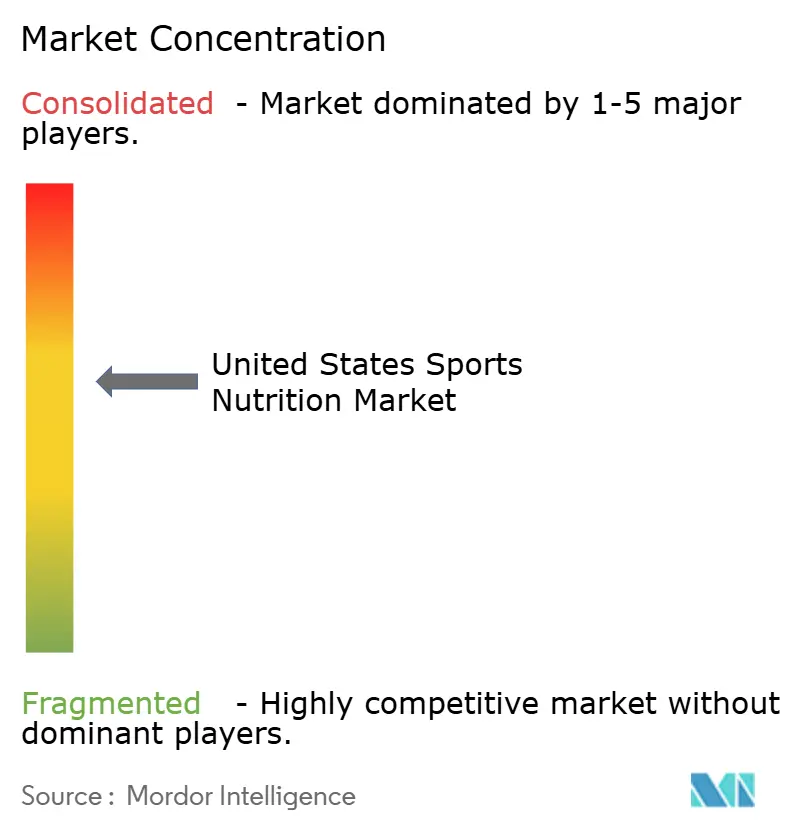

O mercado de nutrição esportiva dos Estados Unidos exibe fragmentação moderada, com corporações multinacionais estabelecidas competindo ao lado de marcas especializadas de venda direta ao consumidor que aproveitam o marketing digital e estratégias de posicionamento de nicho. Os líderes de mercado, incluindo Glanbia, Abbott e PepsiCo, mantêm vantagens competitivas por meio de economias de escala, alcance de distribuição e capacidades de Pesquisa e Desenvolvimento, enquanto players emergentes perturbam categorias tradicionais por meio de formulações inovadoras e foco demográfico direcionado. A dinâmica competitiva do mercado continua a evoluir à medida que as empresas se adaptam às mudanças nas preferências dos consumidores e aos avanços tecnológicos.

As empresas estão buscando estratégias de integração vertical ao investir em fornecimento de ingredientes, capacidades de fabricação e canais de venda direta ao consumidor para melhorar as margens de lucro. O sucesso no mercado depende da conformidade regulatória, da transparência da cadeia de suprimentos e das práticas de sustentabilidade, mantendo a eficácia dos produtos e preços competitivos. Essas iniciativas estratégicas permitem que as empresas controlem melhor os padrões de qualidade e respondam rapidamente às demandas do mercado.

As empresas estão formando parcerias estratégicas para aumentar sua presença no mercado. Em setembro de 2024, a C4 fez parceria com The Hershey Company para lançar produtos inspirados em confeitaria em múltiplas categorias. A colaboração introduziu novas Bebidas Energéticas, suplementos de Pré-Treino e uma linha de Proteína em Pó com três variantes inspiradas em doces, marcando os primeiros produtos de proteína em pó para ambas as empresas. Essa parceria demonstra a tendência do setor em direção a perfis de sabor inovadores e expansão entre categorias para atrair novos segmentos de consumidores.

Líderes do Setor de Nutrição Esportiva dos Estados Unidos

Glanbia PLC

Now Foods

The Coca Cola Company

Abbott Laboratories Inc.

PepsiCo Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Edible Garden AG Incorporated lançou a Kick Sports Nutrition na Amazon por meio de uma parceria com a Pirawna, uma agência de crescimento de comércio eletrônico que gerencia mais de USD 500 milhões em receita na Amazon. A colaboração visa fortalecer a entrada da marca no mercado de nutrição esportiva.

- Janeiro de 2025: A Cizzle Brands Corporation lançou a Spoken Nutrition, uma linha de produtos nutracêuticos certificada pela NSF para Esporte, projetada para atletas. A empresa de nutrição esportiva introduziu essa linha premium de suplementos de desempenho para expandir seu portfólio de saúde e bem-estar.

- Outubro de 2024: A Reebok formou uma parceria com a Generation Joy para distribuir produtos de nutrição esportiva com a marca Reebok nos Estados Unidos e no Canadá. A linha de produtos inclui suplementos de proteína e colágeno, vitaminas, suplementos de pré-treino e pós-treino e produtos de hidratação.

- Janeiro de 2024: A Abbott Laboratories Inc. introduziu a marca PROTALITY, oferecendo suporte nutricional para adultos que gerenciam seu peso. A linha de produtos apresenta um shake nutricional rico em proteínas que combina proteínas de digestão rápida e lenta, projetado para fornecer nutrição muscular sustentada por até sete horas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de nutrição esportiva dos Estados Unidos como as vendas em valor de proteínas em pó direcionadas ao esporte, proteínas prontas para beber (RTD), barras de energia ou recuperação, misturas de aminoácidos, creatina e fórmulas não proteicas semelhantes que são comercializadas para melhorar o desempenho atlético, a recuperação muscular ou a composição corporal. A base de consumidores vai de atletas profissionais a praticantes de exercícios por estilo de vida que usam esses produtos para complementar rotinas regulares de treinamento.

Exclusão do escopo: Bebidas de hidratação convencionais e bebidas energéticas posicionadas principalmente para o consumo casual de refresco não são contabilizadas.

Visão Geral da Segmentação

- Por Tipo de Produto

- Produtos Proteicos Esportivos

- Pó

- Pó de Soro do Leite e Caseína

- Pó de Proteína de Base Vegetal

- Outros Pós de Proteína Esportiva

- Proteína Pronta para Beber

- Barras de Proteína/Energia

- Pó

- Produtos Não Proteicos Esportivos

- Géis Energéticos

- Pó de BCAA

- Pó de Creatina

- Outros Produtos Não Proteicos Esportivos

- Produtos Proteicos Esportivos

- Por Fonte

- Base Animal

- Base Vegetal

- Por Canal de Distribuição

- Supermercados/Hipermercados

- Farmácias/Lojas de Saúde

- Lojas de Varejo Online

- Outros Canais de Distribuição

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram formuladores, fabricantes contratados, varejistas especializados, treinadores atléticos universitários e compradores de categoria de comércio eletrônico em todas as quatro regiões censitárias dos EUA. Essas conversas confirmaram mudanças no mix de canais, prêmios típicos de preço médio de venda de base vegetal e taxas de inclusão permitidas para ingredientes como beta-alanina, permitindo-nos ajustar as premissas oriundas do trabalho de pesquisa documental.

Pesquisa Documental

Começamos com conjuntos de dados públicos como o USDA FoodData Central, registros de inspeção FDA 483 e pesquisas de participação do Conselho de Atividade Física, que esclarecem definições de produtos, restrições de rotulagem e coortes de consumo. Órgãos do setor, incluindo o Conselho para Nutrição Responsável e a Associação da Indústria de Esportes e Fitness, forneceram tonelagem de remessas, associações a clubes e dados demográficos de atletas que ancoram os pools de demanda. Arquivos 10-K de empresas, apresentações para investidores e comunicados à imprensa adicionaram direção ao preço médio de venda (ASP). Coleções proprietárias como D&B Hoovers para divisões de receita de empresas e Dow Jones Factiva para contagens de lançamentos preencheram lacunas adicionais. As fontes mencionadas ilustram a amplitude consultada; muitas outras fontes públicas e por assinatura foram revisadas para validar os dados.

Dimensionamento de Mercado e Previsão

Um modelo de pool de demanda de cima para baixo começa com a participação em exercícios de adultos e jovens nos EUA, adiciona camadas de incidência média de uso e porções padrão por usuário ativo, e multiplica pelos ASPs verificados. Os totais dos fornecedores de processadores de soro do leite e verificações selecionadas de lojas online atuam como um teste de razoabilidade de baixo para cima, e discrepâncias superiores a cinco por cento acionam revisões. As principais variáveis incluem penetração de associação em academias, progressão da participação de base vegetal, velocidade de classificação dos mais vendidos de suplementos na Amazon, bolsas de estudo esportivas universitárias e índices de custo de ingredientes. As previsões empregam regressão multivariada combinada com análise de cenários, onde os coeficientes são testados sob estresse com especialistas primários para sensibilidade antes de finalizar a perspectiva 2025-2030.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de anomalias, revisões de variância de tabulação cruzada e aprovação de analistas sênior. Os relatórios são atualizados a cada doze meses; atualizações intermediárias são emitidas se regulamentações, recalls importantes ou eventos de fusões e aquisições alterarem materialmente os drivers do modelo.

Por que a Base de Referência de Nutrição Esportiva dos Estados Unidos da Mordor Intelligence Comanda Credibilidade

As estimativas publicadas frequentemente diferem porque os editores variam as cestas de produtos, a inclusão de canais, as conversões de moeda e a cadência de atualização.

Os principais fatores de diferença aqui incluem se as bebidas esportivas convencionais são agrupadas, como os descontos online são capturados nos ASPs e se os modelos de previsão aplicam taxas de participação constantes ou variáveis. O escopo da Mordor Intelligence exclui bebidas de hidratação, aplica rastreamento mensal de ASP de varejistas especializados e atualiza anualmente, o que em conjunto fornece um ponto médio equilibrado entre números otimistas de acúmulo de canal e visões conservadoras apenas de varejo.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 18,28 B (2025) | ||

| USD 15,70 B (2024) | Consultoria Global A | Inclui bebidas esportivas convencionais e usa benchmarks de ASP fixos de 2020 |

| USD 10,23 B (2023) | Jornal Comercial B | Exclui vendas online diretas ao consumidor e aplica apenas coorte constante de atletas |

| USD 15,63 B (2023) | Analista do Setor C | Combina suplementos esportivos e de controle de peso, inflando o total |

Em resumo, o escopo disciplinado, o monitoramento de ASP em tempo real e a modelagem de verificação dupla adotados pela Mordor Intelligence fornecem aos tomadores de decisão uma base de referência confiável e transparente que pode ser rastreada e atualizada com facilidade.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de suplementos de nutrição esportiva até 2031?

O mercado deve atingir USD 27,76 bilhões em 2031 em uma trajetória de CAGR de 7,21%.

Qual segmento de produto atualmente comanda a maior participação de receita?

Os produtos à base de proteína detinham 83,05% de participação em 2025, refletindo seu papel consolidado nas rotinas de recuperação muscular.

Qual é a velocidade de crescimento do segmento de fonte de base vegetal?

Os ingredientes de base vegetal devem se expandir a uma CAGR de 9,78% entre 2026-2031, a maior taxa entre as categorias de fonte.

Por que o varejo online supera os outros canais?

Modelos de assinatura, educação impulsionada por influenciadores e logística de última milha acelerada ajudam o varejo online a avançar a uma CAGR de 10,74% até 2031.

Página atualizada pela última vez em: