Tamanho e Participação do Mercado de Carros Autônomos dos EUA

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

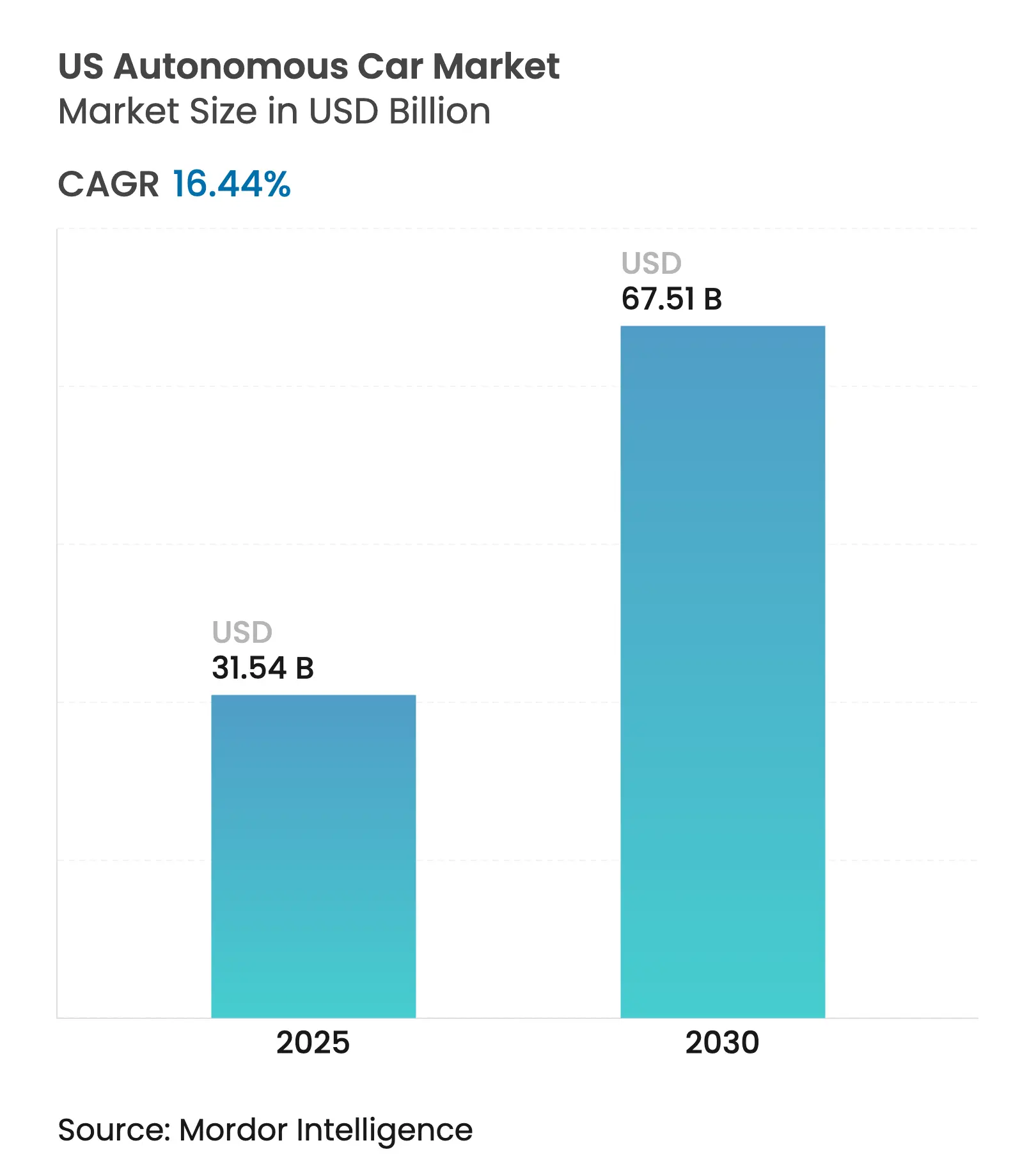

| Tamanho do Mercado (2025) | 31.54 Bilhões de dólares |

| Tamanho do Mercado (2030) | 67.51 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 16.44% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Carros Autônomos dos EUA pela Mordor Intelligence

O tamanho do mercado de carros autônomos dos EUA é estimado em USD 31,54 bilhões em 2025 e deve atingir USD 67,51 bilhões até 2030, a uma CAGR de 16,44% durante o período de previsão (2025-2030). A clareza regulatória federal, a acentuada queda nos custos de sensores e as profundas alianças entre montadoras e empresas de tecnologia convergem agora para reduzir os prazos de implantação, melhorar a economia unitária e ampliar o alcance geográfico. O programa AV STEP da Administração Nacional de Segurança no Tráfego Rodoviário (NHTSA), finalizado em dezembro de 2024, reduziu os ciclos de isenção em cerca de 18 meses, permitindo que as empresas redirecionassem capital do cumprimento regulatório para o escalonamento de frotas. Simultaneamente, as diretrizes de abril de 2025 do Departamento de Transportes (DOT) padronizaram os relatórios interestaduais, permitindo que frotas autônomas cruzassem fronteiras estaduais sem aprovações duplicadas. A rápida compressão de custos empurrou os preços de LiDAR de estado sólido abaixo de USD 500 por unidade em 2025, ampliando a faixa de preço endereçável para veículos do segmento médio e fortalecendo a proposta de valor do mercado de carros autônomos dos Estados Unidos. Conforme ilustrado pela colaboração de computação entre a General Motors e a NVIDIA em março de 2025 e pelo acordo de plataforma entre a Hyundai e a Waymo em janeiro de 2025, as parcerias estratégicas compensam os encargos individuais de P&D, liberando as montadoras para realocar um montante significativo por parceiro em direção à comercialização.

Principais Conclusões do Relatório

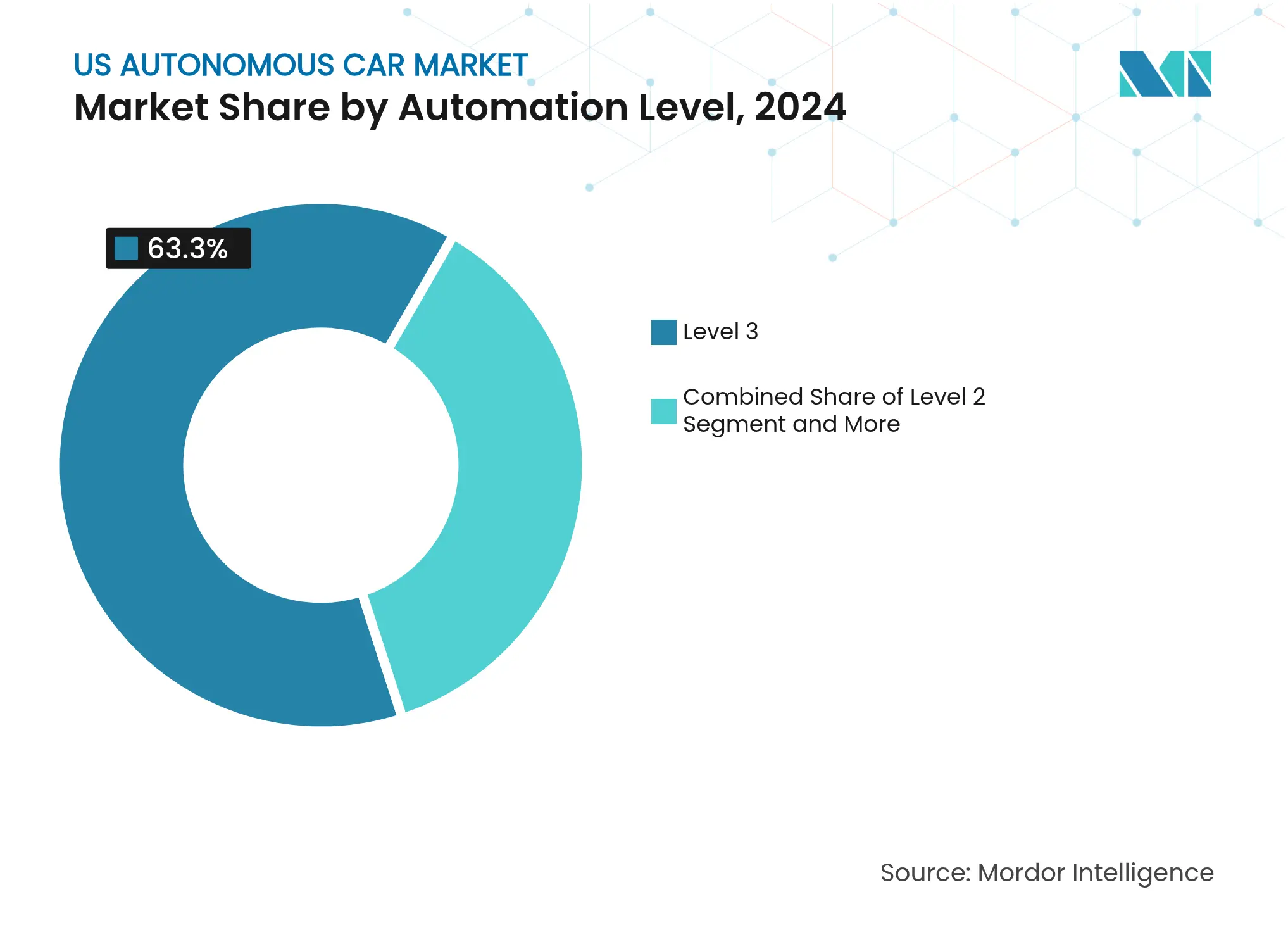

- Por nível de automação, os sistemas de Nível 3 lideraram com 63,27% da participação do mercado de carros autônomos dos Estados Unidos em 2024, enquanto a autonomia de Nível 5 deve se expandir a uma CAGR de 16,47% até 2030.

- Por conjunto de sensores, as configurações centradas em radar dominaram a receita com 38,71% em 2024, mas as configurações centradas em LiDAR estão posicionadas para crescer mais rapidamente a uma CAGR de 16,55% até 2030.

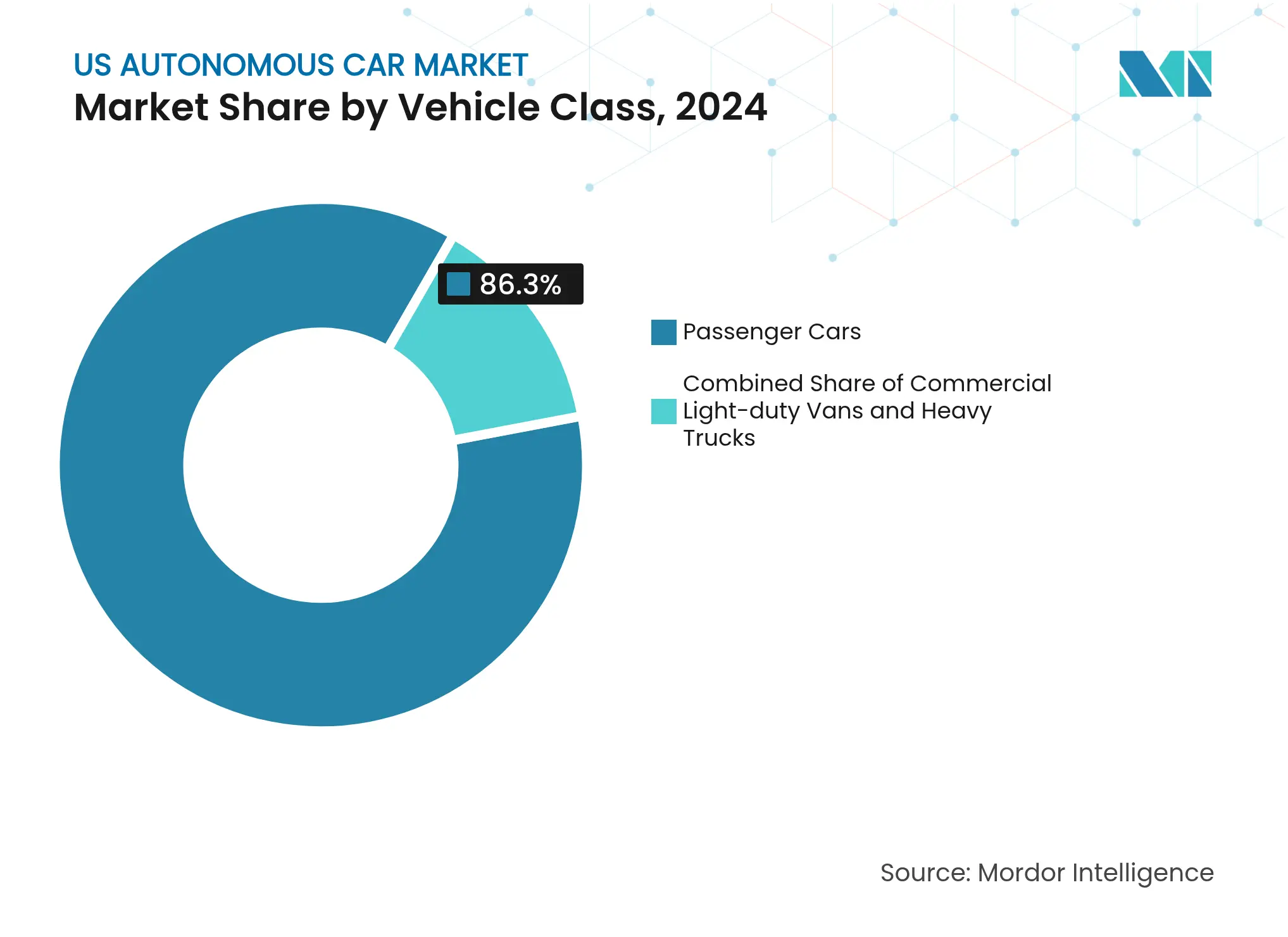

- Por classe de veículo, os carros de passeio representaram 86,25% da participação em 2024, ao passo que os Caminhões Médios e Pesados estão previstos para registrar a CAGR mais forte de 16,49% ao longo do período de perspectiva.

- Por propulsão, as plataformas elétricas a bateria comandaram 61,24% da receita em 2024 e devem registrar a maior CAGR de 16,51% até 2030.

Tendências e Perspectivas do Mercado de Carros Autônomos dos EUA

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida Compressão dos Custos de Sensores | +3.1% | Nacional, com centros de fabricação em MI, CA | Médio prazo (2-4 anos) |

| Crescente Unidade de Transporte por Aplicativo | +2.9% | Mercados urbanos: SF, Phoenix, Nashville, Atlanta | Curto prazo (≤ 2 anos) |

| Isenções Federais para Testes de Veículos Autônomos | +2.8% | Nacional, concentrado em AZ, TX, CA | Curto prazo (≤ 2 anos) |

| Megaparcerias entre Montadoras e Empresas de Tecnologia Reduzem Riscos de Gastos em P&D | +2.4% | Nacional, centrado em Detroit, Vale do Silício | Médio prazo (2-4 anos) |

| Corredores Dedicados de Carga Autônoma | +1.8% | Corredores interestaduais de TX, AZ, NV | Longo prazo (≥ 4 anos) |

| Subsídios Bipartidários de Infraestrutura V2X Desbloqueiam a Implantação | +1.6% | Nacional, implantação inicial em AZ, TX, UT | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Principais Limiares Superados à Medida que os Custos de Sensores Despencam

As arquiteturas de estado sólido reduziram os preços do LiDAR em três quintos ano a ano, empurrando as unidades de nível automotivo abaixo do patamar decisivo de USD 500 no início de 2025 [1]"Relações com Investidores," Luminar Technologies, luminar.com . A eliminação de peças móveis reduziu as taxas de falha em quatro quintos, permitindo que programas de mercado de massa especificassem LiDAR sem elevar o MSRP. Simultaneamente, os preços das câmeras de alta resolução despencaram e as compras em quantidade de módulos de radar avançados tornaram-se significativamente mais baratas. Essa queda de preço tornou o conjunto completo de sensores muito mais acessível. Ao atualizar seu sistema baseado apenas em visão computacional com esses sensores econômicos, a Tesla sinaliza uma mudança no cenário financeiro da tecnologia autônoma. As tendências atuais do setor indicam uma queda contínua nos custos de sensores, abrindo caminho para que os recursos autônomos se tornem comuns nos veículos de gama média. Tais avanços reforçam a vantagem competitiva do setor de carros autônomos dos Estados Unidos.

Crescente Unidade de Transporte por Aplicativo: Vantagem Econômica

As operações da Waymo em Phoenix superaram os serviços de táxi tradicionais, em grande parte graças ao uso constante dos veículos e à eliminação dos custos relacionados aos motoristas. Os veículos de frota sob demanda apresentam taxas de utilização muito mais altas do que os carros de propriedade privada, transformando-os de ativos ociosos em investimentos valiosos. Em setembro de 2025, a Lyft ampliou sua colaboração com a Waymo, introduzindo-a em Nashville, destacando a versatilidade das frotas autônomas em cenários de tráfego diversificados. Anteriormente naquele mesmo ano, o lançamento da Uber em Atlanta validou o potencial de escalonamento dos serviços autônomos em diferentes plataformas com apenas pequenas adaptações técnicas. No entanto, um obstáculo significativo permanece: atingir a densidade de frota necessária, agravado pelos altos custos de seguro que persistem até que dados mais robustos possam atenuar os riscos percebidos.

Isenções Federais para Testes de Veículos Autônomos Aceleram Pilotos Comerciais

O programa AV STEP da NHTSA reduziu as janelas de aprovação de 24 meses para aproximadamente seis, transferindo os lançamentos autônomos do conceito para o serviço com receita em um único ciclo orçamentário [2]"Veículos Automatizados; Orientação de Isenção," NHTSA, nhtsa.gov . Os protocolos interestaduais de 2025 do DOT agora permitem que veículos de teste licenciados no Arizona operem de forma contínua no Texas, reduzindo a sobrecarga administrativa em quase dois quintos. A Aurora utilizou a isenção para abrir sua rota de carga Houston-Dallas oito meses antes do planejado, ilustrando como a certeza regulatória molda diretamente o mercado de carros autônomos dos Estados Unidos. O financiamento de capital de risco fluiu intensamente para projetos elegíveis para isenção durante o primeiro semestre de 2025, sublinhando a confiança dos investidores em uma governança previsível em nível nacional. A eficácia contínua depende da coordenação interagências; interpretações divergentes poderiam reviver o cenário regulatório fragmentado que anteriormente impedia o escalonamento.

Megaparcerias entre Montadoras e Empresas de Tecnologia Reduzem Riscos de Gastos em P&D

O acordo de computação da GM com a NVIDIA combina o hardware DRIVE Hyperion com plataformas baseadas em Ultium, permitindo que cada empresa reduza P&D altamente duplicado. A Hyundai fornece o chassi IONIQ 5. Ao mesmo tempo, a Waymo fornece software sob um acordo de janeiro de 2025 que comprime os prazos de lançamento em 18 meses. A aliança da Uber com a Volkswagen expande as frotas de robôtaxis sem gastos diretos com propriedade intelectual, sinalizando uma fase de maturação em que a orquestração do ecossistema supera a integração vertical. Como os sistemas de Nível 4 têm os custos mais elevados, as parcerias atuam como moderadoras de capital e aceleram a expansão do mercado de carros autônomos dos Estados Unidos.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo de Lista de Materiais de LiDAR Premium e Computação | -2.1% | Nacional, afetando segmentos de veículos premium | Curto prazo (≤ 2 anos) |

| Responsabilidade de Segurança Pública Permanece sem Resolução | -1.9% | Nacional, crítico nas jurisdições regulatórias de CA, NY | Médio prazo (2-4 anos) |

| Moratórias Municipais sobre Robôtaxis | -1.5% | Mercados urbanos, particularmente SF, NYC, Chicago | Curto prazo (≤ 2 anos) |

| Gargalos no Fornecimento de GPUs de Nível Automotivo | -1.4% | Nacional, concentrado nos centros de fabricação automotiva | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Apesar das Quedas do Setor, os Custos de LiDAR Premium e Computação Permanecem Elevados

As configurações de veículos autônomos de alto desempenho, combinando múltiplas unidades de LiDAR com plataformas de computação avançadas, enfrentam altos custos de hardware, limitando seu uso a aplicações comerciais como robôtaxis e serviços de carga. Os atrasos nos chips de próxima geração aumentaram o consumo de energia e exigiram reformulações no gerenciamento de calor. Os baixos volumes de produção dificultam as reduções de custo nos semicondutores de nível automotivo, mantendo as margens de lucro estreitas no setor de carros autônomos do mercado de massa dos EUA até que a fabricação escale ou as tecnologias de fusão de sensores reduzam a redundância de hardware.

Responsabilidade de Segurança Pública Permanece sem Resolução

Em 2025, legisladores em vários estados debateram diferentes abordagens para a responsabilidade civil na legislação sobre veículos autônomos. Isso gerou preocupações sobre um cenário regulatório fragmentado que poderia impedir os planos de implantação em todo o país. Um exemplo claro foi a suspensão temporária das licenças de operação da Cruise pela Califórnia, destacando um ponto crucial: ter a tecnologia pronta não garante clareza jurídica. As seguradoras encaram essa incerteza como um risco significativo, levando a prêmios mais altos do que aqueles para apólices de veículos tradicionais. Na ausência de diretrizes federais unificadas, situações envolvendo autonomia parcial — onde o controle alterna entre humano e máquina — permanecem juridicamente ambíguas. Essa ambiguidade compromete a confiança pública e retarda a implantação mais ampla de frotas autônomas no mercado dos EUA.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Nível de Automação: A Dominância do Nível 3 Mascara a Aceleração do Nível 5

Os sistemas de Nível 3 capturaram 63,27% das implantações de 2024, impulsionados pelo Mercedes-Benz Drive Pilot, BMW Highway Assistant e Honda Traffic Jam Pilot. Esses recursos de autonomia condicional permitem a condução mãos-livres, mas exigem a prontidão do motorista, um compromisso alinhado com as normas de responsabilidade atuais. Os relatórios padronizados da NHTSA lançados em 2025 reduzem a burocracia, estimulando o lançamento pelas montadoras em estados adicionais. O ADAS de Nível 2, liderado pela Tesla e pela Ford, sustenta o volume, mas enfrenta escrutínio crescente após incidentes de alto perfil. Em contraste, os robôtaxis de Nível 5, embora numericamente pequenos, registram uma CAGR de 16,47% até 2030 à medida que a Waymo se expande para Nashville, Atlanta e um planejado lançamento em Los Angeles. Corredores comerciais como a rota de carga da Aurora demonstram a viabilidade do Nível 4 quando os domínios de design operacional permanecem estritamente delimitados. Os caminhos divergentes revelam como as aplicações para consumidores avançam sequencialmente, enquanto os programas comerciais de carga saltam diretamente para níveis de autonomia justificados pela economia de custos.

Os efeitos de segunda ordem reforçam essa bifurcação. As seguradoras premium estão desenvolvendo produtos específicos para o Nível 5, reduzindo o atrito na subscrição e incentivando os gestores de frotas a adotar configurações totalmente sem motorista. Enquanto isso, a ambiguidade de responsabilidade em torno das transferências de controle no Nível 3 força as montadoras a incorporar sensoriamento redundante e patches de segurança via atualização pelo ar, adicionando USD 1.200 por veículo. O alívio regulatório nos estados com isenção modera o custo. Ainda assim, até que a política federal amadureça, o mercado de carros autônomos dos Estados Unidos observará uma curva de maturidade em duas trilhas, onde carga e transporte por aplicativo lideram a difusão mais ampla para o consumidor.

Por Conjunto de Sensores: O Pragmatismo Centrado em Radar Cede Espaço à Inovação em LiDAR

As arquiteturas com foco em radar detinham 38,71% da receita de mercado em 2024, preferidas pela resiliência contra neblina, neve e chuva intensa. Os arrays modernos de radar, agora mais acessíveis do que os sistemas de LiDAR mecânicos, estão impulsionando capacidades avançadas de sensoriamento em aplicações sensíveis a custos, refletindo tendências mais amplas de redução de custos no setor de veículos autônomos. No entanto, as configurações centradas em LiDAR registram a CAGR mais rápida de 16,55% até 2030, após avanços de estado sólido terem empurrado o custo unitário abaixo de USD 500 em 2025. As estratégias baseadas apenas em câmeras atingem os limites de escalonamento das redes neurais à medida que a complexidade urbana aumenta, levando a Tesla a testar LiDAR frontal em protótipos de próxima geração. Os modelos híbridos de fusão de sensores combinam radar de curto alcance, LiDAR de médio alcance e câmeras estereoscópicas para atingir localização em nível centimétrico sem dependência de um único sensor.

Os operadores de frotas em centros urbanos lotados estão priorizando o desempenho em detrimento do custo, percebendo que o investimento em tecnologia LiDAR aumenta a segurança e a confiabilidade operacional. Simultaneamente, os avanços em fotônica de silício sugerem um futuro em que os sistemas de LiDAR serão mais econômicos, fechando a diferença de preço com as configurações apenas de radar. À medida que os preços caem, as empresas que detêm propriedade intelectual fundamental em LiDAR ganham uma vantagem estratégica, alterando as dinâmicas de fornecedores e complicando as negociações no setor de carros autônomos dos EUA.

Por Classe de Veículo: O Volume de Carros de Passeio Viabiliza a Inovação Comercial

Os carros de passeio dominaram com 86,25% do volume em 2024, devido à popularidade do ADAS e à penetração inicial dos robôtaxis. A ativação de recursos via atualização pelo ar permite que as montadoras monetizem a autonomia após a venda, estendendo a receita ao longo da vida útil e ampliando as margens de software. Os Caminhões Médios e Pesados, embora tenham uma base pequena hoje, registram a CAGR mais rápida de 16,49%, pois a economia de carga favorece a utilização 24 horas por dia, 7 dias por semana. A rota Houston-Dallas da Aurora prova que a eliminação das pausas obrigatórias de descanso adiciona dois ciclos diários extras, elevando o potencial de receita dos ativos em dois quintos. As vans comerciais desfrutam da demanda dos varejistas para entrega de última milha, mas as regras de operação sem tripulação ainda limitam a escala de curto prazo.

Efeitos colaterais do ecossistema emergem: os corredores de caminhões instalam nós V2X que os serviços de passeio posteriormente reutilizam, comprimindo os períodos de retorno para a infraestrutura pública. Por outro lado, os pipelines de dados de carros de passeio enriquecem os modelos de percepção de caminhões pesados, acelerando a validação do caso de segurança. Tais simbioses aceleram a maturação do mercado, reforçando a diversificação dentro do mercado de carros autônomos dos Estados Unidos.

Por Propulsão: A Integração Elétrica a Bateria Cria Vantagem Autônoma

Os veículos elétricos a bateria (BEVs) representaram 61,24% das implantações autônomas de 2024 e devem crescer a uma CAGR de 16,51% até 2030, à medida que as arquiteturas de alta tensão compartilhadas alimentam tanto os motores de tração quanto a computação de IA. Os circuitos de resfriamento colocalizados reduzem o peso do sistema e diminuem os custos da lista de materiais em comparação com as plataformas de combustão interna. Embora os trens de força híbridos dominem rotas de longa distância, especialmente onde as estações de carregamento são escassas, o surgimento de corredores de carregamento rápido nas rodovias I-10 e I-35 está corroendo gradualmente essa vantagem. Os operadores de frota estão capitalizando as receitas de veículo para a rede, desviando ainda mais o custo total de propriedade em favor da autonomia eletrificada.

A redução da complexidade mecânica se traduz em menos tempo de inatividade, permitindo que as frotas alcancem maior disponibilidade, superando os equivalentes a diesel. Os benefícios da redução de ruído permitem entregas noturnas em centros urbanos sensíveis ao som e sugerem modelos de serviço inovadores, amplificando a importância das escolhas de propulsão no cenário de carros autônomos dos EUA.

Análise Geográfica

Califórnia, Arizona, Texas e Flórida capturaram aproximadamente três quintos das implantações de 2024 graças a regras permissivas, dados abundantes de mapeamento e programas piloto público-privados. A Califórnia nutre a densidade de robôtaxis em São Francisco, embora a postura cautelosa da Comissão de Serviços Públicos gere incerteza episódica [3]"Ações de Permissão de Veículos Autônomos," Comissão de Serviços Públicos da Califórnia, cpuc.ca.gov . O marco consistente e pró-inovação do Arizona posiciona Phoenix como a primeira zona de robôtaxis com receita em grande escala, gerando dados em tempo real essenciais para o refinamento das redes neurais. O Texas aproveita uma rede de rodovias inteligentes de 680 milhas mais aprovações legislativas para carga sem motorista, ancorando o corredor emblemático da Aurora.

A previsibilidade climática nos estados do Sun Belt reduz a frequência de casos extremos de percepção, simplificando a compilação do caso de segurança. As licenças iniciais de teste do Nevada atraíram P&D inicial, mas sua base metropolitana menor limita a escala comercial em comparação com o Arizona. As diretrizes interestaduais do DOT de abril de 2025 reduzem o atrito para frotas multiestaduais, mas as discrepâncias de seguro e tributação ainda fragmentam a economia transfronteiriça. As concessões federais V2X de grande valor para o Arizona, Texas e Utah para instalar uma espinha dorsal à qual outros estados podem se conectar sugerem que a concentração geográfica permanecerá pronunciada até a conclusão das construções de 2029.

Os centros emergentes no Sudeste e no Oeste das Montanhas buscam replicar o impulso do Sun Belt, elaborando legislação que ecoa o modelo do Arizona enquanto cortejam programas piloto. O lançamento do Waymo-Lyft em Nashville em setembro de 2025 e a estreia do Waymo-Uber em Atlanta em junho de 2025 sublinham o padrão: as alianças de transporte por aplicativo lideram a entrada, depois os serviços de carga e entrega seguem quando a densidade de dados justifica a expansão. Os estados atrasados na reforma de responsabilidade civil correm o risco de fuga de capital, à medida que os investidores se concentram nas jurisdições que sincronizam os marcos legais e técnicos, reforçando o desenvolvimento regional desigual do mercado de carros autônomos dos Estados Unidos.

Cenário Competitivo

Nenhuma empresa superou um quinto da receita em 2024, mantendo o mercado de carros autônomos dos Estados Unidos altamente fragmentado. Waymo e Cruise perseguem a propriedade profunda da pilha tecnológica, apostando nos efeitos de rede de dados para superar os concorrentes em nível de componentes. O aumento de capital da Waymo em outubro de 2024 proporcionou uma capacidade de expansão sem igual no setor. As montadoras tradicionais sem autonomia interna agora fazem parcerias de forma agressiva; Hyundai e Waymo, GM e NVIDIA, além do fluxo de acordos da Ford com as equipes do legado Argo, tipificam a mudança de fabricar para aliar-se. O acesso oportuno a quilômetros de teste urbano supera a pura diferenciação de hardware, pois a aptidão dos algoritmos se torna o principal fosso competitivo.

Os especialistas preenchem nichos lucrativos. A Nuro visa corredores de entrega abaixo de 35 mph, evitando cenários complexos de rodovias. A Aurora concentra-se no transporte de carga interestadual, aproveitando domínios de design restritos para um lançamento comercial mais rápido. Os fornecedores de sensores como a Luminar firmam acordos vinculantes com múltiplas montadoras, protegendo-se contra as fortunas de qualquer integrador único enquanto capitalizam na escala multiplataforma. O cenário de patentes inclina-se para a fusão de percepção e a redundância operacional a salvo de falhas, mas os rápidos ciclos de iteração limitam o valor defensivo de longo prazo, favorecendo os players com fluxo contínuo de dados em vez de reservas estáticas de propriedade intelectual.

As pressões de consolidação aumentam à medida que o consumo de capital acelera. As empresas incapazes de garantir licenças municipais ou vagas em corredores correm o risco de serem relegadas a papéis de fornecedoras de Nível 2. Os investidores avaliam cada vez mais a competência em relações políticas ao lado das credenciais de engenharia, dado que o atrito municipal de São Francisco provou que a liderança técnica é insuficiente para o acesso ao mercado. Consequentemente, a diplomacia regulatória está ao lado do desempenho de computação como um fator decisivo nos rankings de liderança até 2030 no mercado de carros autônomos dos Estados Unidos.

Líderes do Setor de Carros Autônomos dos EUA

Waymo LLC

Cruise LLC (GM)

Tesla Inc.

Mobileye Global Inc.

Aurora Innovation Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Lyft fez parceria com a Waymo para lançar serviços de robôtaxi em Nashville, estendendo o transporte autônomo por aplicativo para o Sudeste.

- Junho de 2025: A Uber iniciou o serviço de robôtaxi da Waymo em Atlanta, marcando o maior lançamento metropolitano fora da Costa Oeste.

- Maio de 2025: A Aurora Innovation iniciou operações totalmente sem motorista no corredor de carga Houston-Dallas, a primeira rota comercial de caminhões autônomos de longa distância nos Estados Unidos.

Escopo do Relatório do Mercado de Carros Autônomos dos EUA

Um carro autônomo pode detectar seu ambiente e se mover com pouca ou nenhuma intervenção humana. Os carros autônomos são compostos por inúmeros sensores, como sistemas de LiDAR e radar, operando simultaneamente para realizar operações automaticamente ou sem a ajuda de motoristas. O relatório do mercado de carros autônomos dos EUA abrange as tendências mais recentes e o impacto da COVID-19, seguido dos desenvolvimentos tecnológicos.

O escopo do relatório é segmentado por tipo, sensores e nível de automação. O mercado é segmentado por tipo em veículos totalmente autônomos e semi-autônomos. Por sensores, o mercado é segmentado em sensores de imagem, LiDAR, radar, ultrassônicos e outros sensores.

Por nível de automação, o mercado é segmentado em automação condicional (Nível 3), alta automação (Nível 4) e automação total (Nível 5). Para cada segmento, o dimensionamento e as previsões de mercado são baseados em valor (USD).

| Nível 2 (Assistência Avançada ao Motorista) |

| Nível 3 (Autonomia Condicional) |

| Nível 4 (Alta Autonomia) |

| Nível 5 (Autonomia Total) |

| Centrado em Radar |

| Centrado em LiDAR |

| Apenas Câmera |

| Ultrassônico e Outros |

| Carros de Passeio |

| Vans Comerciais Leves |

| Caminhões Médios e Pesados |

| Elétrico a Bateria |

| Híbrido |

| Combustão Interna |

| Por Nível de Automação | Nível 2 (Assistência Avançada ao Motorista) |

| Nível 3 (Autonomia Condicional) | |

| Nível 4 (Alta Autonomia) | |

| Nível 5 (Autonomia Total) | |

| Por Conjunto de Sensores | Centrado em Radar |

| Centrado em LiDAR | |

| Apenas Câmera | |

| Ultrassônico e Outros | |

| Por Classe de Veículo | Carros de Passeio |

| Vans Comerciais Leves | |

| Caminhões Médios e Pesados | |

| Por Propulsão | Elétrico a Bateria |

| Híbrido | |

| Combustão Interna |

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de carros autônomos dos Estados Unidos em 2025?

O tamanho do mercado de carros autônomos dos Estados Unidos é de USD 31,54 bilhões em 2025 e deve superar USD 67 bilhões até 2030.

O que está impulsionando o rápido crescimento das implantações de autonomia total (Nível 5)?

As isenções federais de testes, a queda nos custos de LiDAR e a economia viável do transporte por aplicativo impulsionam os sistemas de Nível 5 em direção a uma CAGR de 16,47% até 2030.

Qual classe de veículo está se expandindo mais rapidamente?

Os caminhões pesados apresentam a CAGR mais forte de 16,49%, pois os corredores de carga exploram o tempo de atividade 24/7 e resolvem a escassez de motoristas.

Por que as plataformas elétricas a bateria são preferidas para a autonomia?

A arquitetura de alta tensão compartilhada alimenta a propulsão e a computação, reduzindo os custos do sistema em 12% e possibilitando receita de veículo para a rede de até USD 4.000 anuais por unidade.

Quais regiões concentram a maior parte das implantações autônomas dos EUA?

Califórnia, Arizona, Texas e Flórida abrigam aproximadamente 75% das frotas autônomas devido a regulamentações permissivas e infraestrutura de suporte.

Qual é a barreira mais significativa para a implantação em todo o país?

As leis de responsabilidade civil de segurança pública não resolvidas em 17 estados elevam os custos de seguro e criam incerteza de conformidade para os operadores de frota.

Página atualizada pela última vez em: