Tamanho e Participação do Mercado de Caminhões Autônomos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

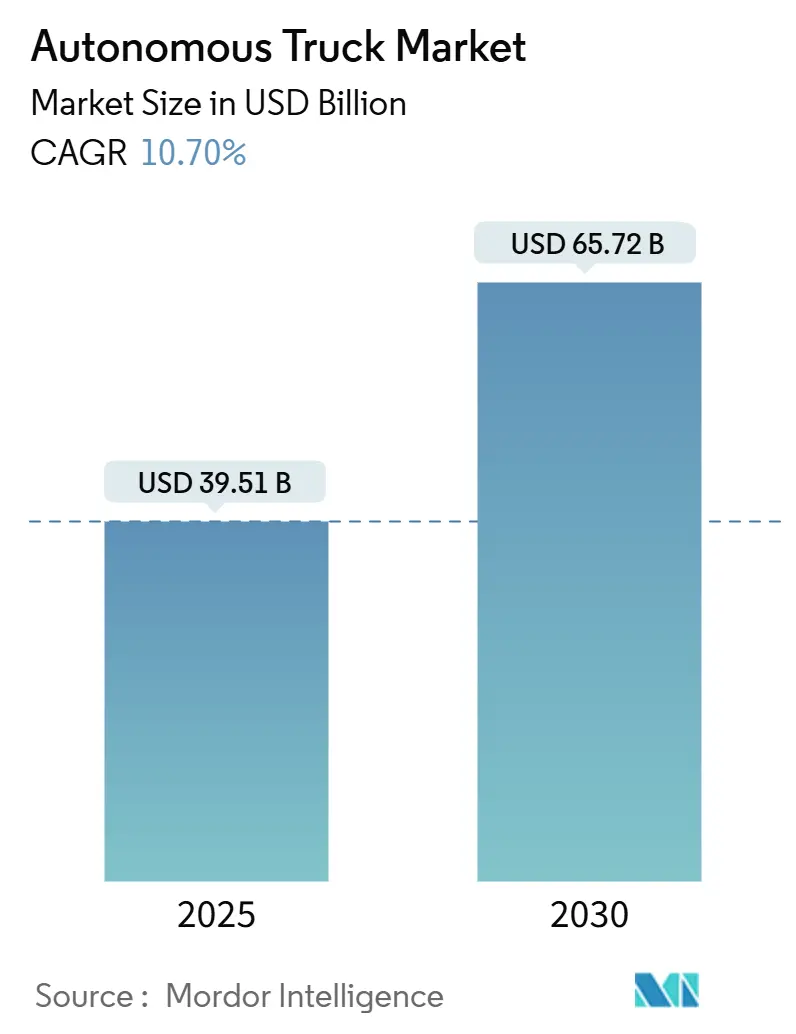

| Tamanho do Mercado (2025) | 39.51 Bilhões de dólares |

| Tamanho do Mercado (2030) | 65.72 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.70% CAGR |

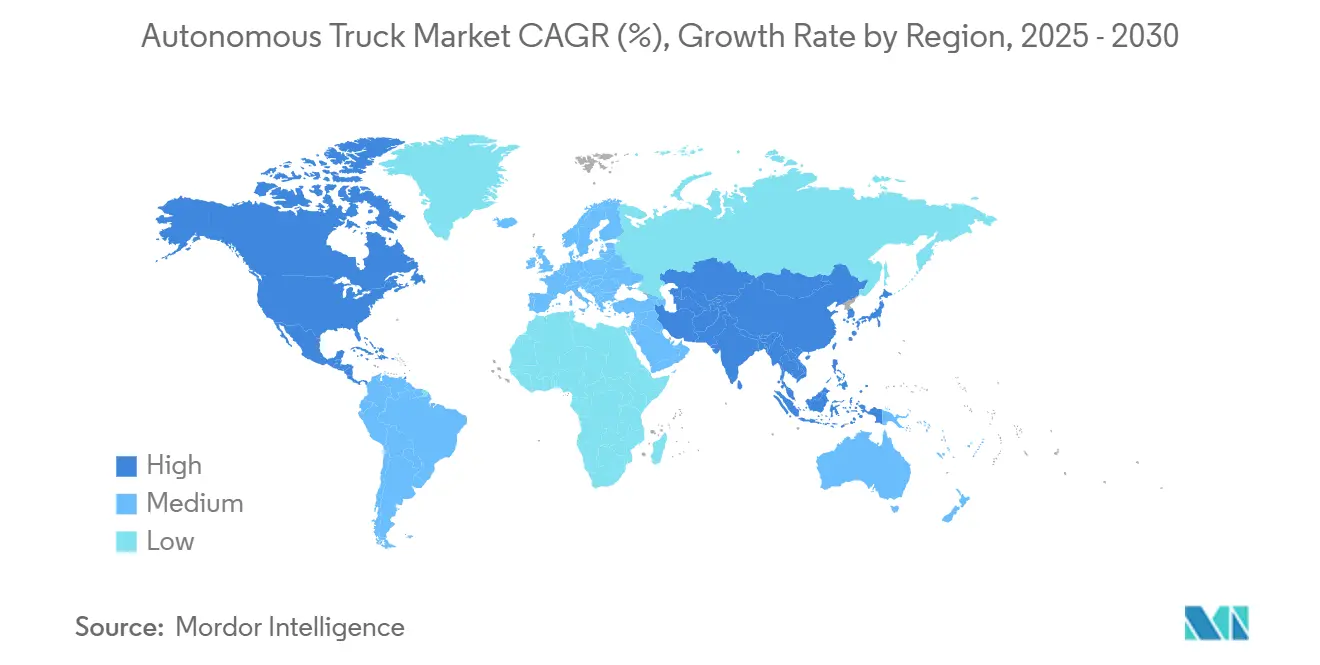

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

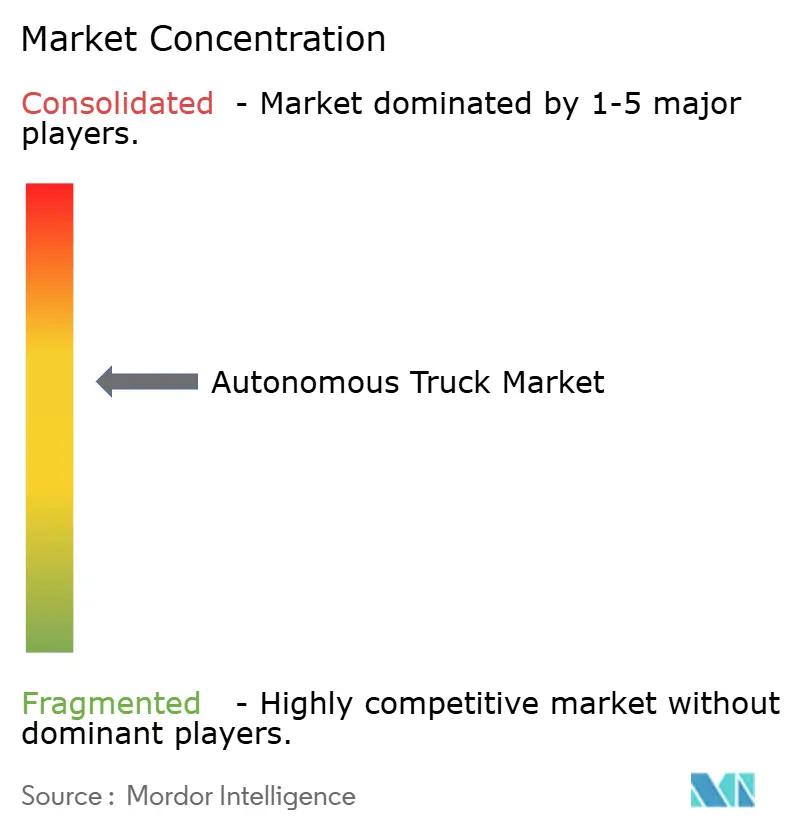

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Caminhões Autônomos por Mordor Intelligence

O tamanho do Mercado de Caminhões Autônomos está estimado em USD 39,51 bilhões em 2025, e espera-se que atinja USD 65,72 bilhões até 2030, a uma TCAC de 10,70% durante o período de previsão (2025-2030). A escassez persistente de motoristas e os custos crescentes de mão de obra desafiam as frotas tradicionais, impulsionando a adoção de plataformas de serviço pesado com alta utilização de ativos. Mandatos regulatórios, como sistemas de frenagem de emergência, e a queda nos preços de sensores estão acelerando a modernização e os projetos piloto comerciais. À medida que os caminhões de Nível 4 se mostram confiáveis em rotas de longa distância, os stakeholders se beneficiam de ciclos de retorno mais rápidos, maior rotatividade de reboques e economia de combustível e emissões, avançando o mercado de caminhões autônomos em direção à implantação em escala.

Principais Pontos do Relatório

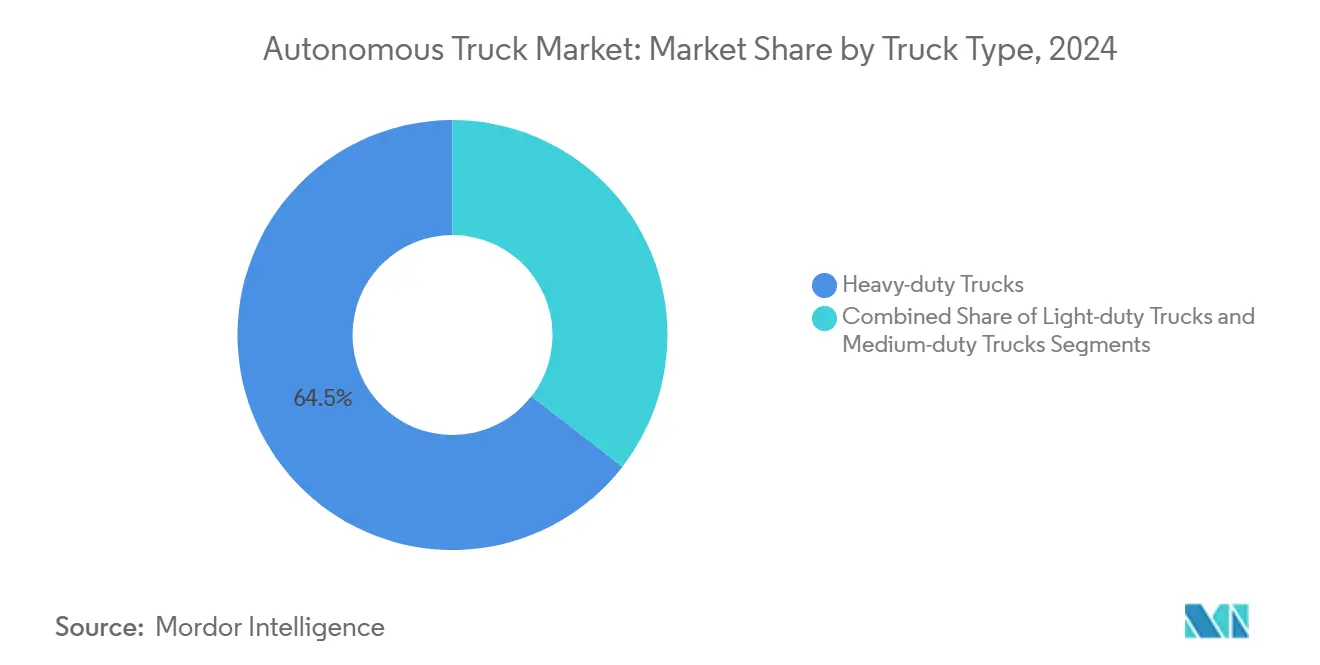

- Por tipo de caminhão, modelos de serviço pesado lideraram com 64,50% da participação do mercado de caminhões autônomos em 2024, enquanto o segmento leve está definido para expandir a uma TCAC de 15,10% até 2030.

- Por nível de autonomia, plataformas SAE Nível 4 estão previstas para crescer a 26,25% de TCAC, mesmo que sistemas SAE 1-2 detiveram 58,20% do tamanho do mercado de caminhões autônomos em 2024.

- Por recursos ADAS, Controle de Cruzeiro Adaptativo capturou 27,10% do tamanho do mercado de caminhões autônomos em 2024, enquanto assistência de manutenção de faixa está definida para expandir a 23,45% de TCAC até 2030.

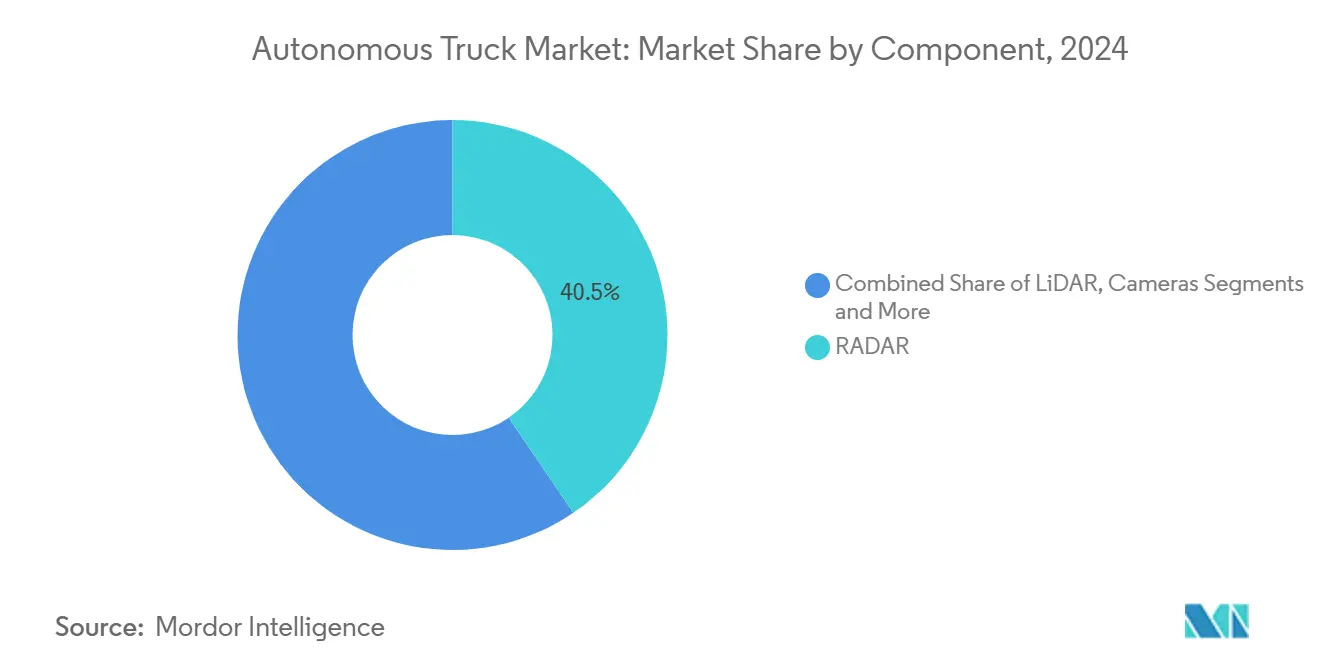

- Por componente, RADAR capturou 40,50% da participação do tamanho do mercado de caminhões autônomos em 2024; LiDAR está crescendo mais rapidamente a 24,30% de TCAC.

- Por tipo de propulsão, caminhões de combustão interna responderam por 63,90% do tamanho do mercado de caminhões autônomos em 2024, enquanto variantes elétricas a bateria estão crescendo a 19,30% de TCAC.

- Por geografia, América do Norte comandou mais de 30% da participação do mercado de caminhões autônomos em 2024; Ásia-Pacífico está avançando a uma TCAC de 17,45% até 2030.

Tendências e Insights do Mercado Global de Caminhões Autônomos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Escassez de motoristas e aumento do custo de mão de obra para transporte de longa distância | +2.8% | Global, particularmente América do Norte e Europa | Médio prazo (2-4 anos) |

| Demanda por logística hub-para-hub 24/7 | +2.1% | Global, concentrada nos principais corredores de frete | Médio prazo (2-4 anos) |

| Regulamentações de segurança mais rigorosas (ex.: projetos AV dos EUA, GSR da UE) | +1.9% | América do Norte e UE principalmente | Curto prazo (≤ 2 anos) |

| Economia de combustível impulsionada por comboios e mandatos de emissões | +1.4% | Global, com adoção precoce em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Sinergia da autonomia com trens de força de zero emissão | +1.2% | UE e Califórnia liderando, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Pilhas de autonomia de código aberto reduzindo barreiras de entrada | +0.8% | Global, particularmente Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Motoristas e Aumento do Custo de Mão de Obra para Transporte de Longa Distância

As Associações Americanas de Transporte Rodoviário relataram mais de 80.000 posições não preenchidas para veículos pesados em 2024, uma lacuna que deve se ampliar à medida que as aposentadorias de motoristas superam novos entrantes.[1]American Trucking Associations, "Truck Driver Shortage Analysis 2024," trucking.org Pausas obrigatórias para descanso e prêmios de hora extra inflacionam o custo total de propriedade, tornando a operação autônoma 24/7 financeiramente atrativa em rotas que excedem 500 milhas. Projetos piloto de Nível 4 bem-sucedidos ao longo dos corredores do Texas dobraram as rotações de reboque e cortaram o gasto de mão de obra por milha em mais de 35%. As principais empresas de logística agora estão redesenhando redes com linhas-tronco autônomas complementadas por loops de última milha conduzidos por humanos.

Demanda por Logística Hub-para-Hub 24/7

Janelas de cumprimento de e-commerce e manufatura just-in-time exigem capacidade contínua. O acesso controlado de rodovias interestaduais adequa-se aos alvos de percepção de sensores e redundância, permitindo que frotas despachem tratores autônomos Classe 8 em faixas previsíveis. A Aurora completou uma corrida de 1.200 milhas sem motorista entre Dallas e Houston em 2024, validando a promessa de tempo de atividade dos modelos hub-para-hub. Embarcadores do varejo ligam as reduções de latência resultantes à redução de estoque, impulsionando contratos de longo prazo para capacidade autônoma dedicada.

Regulamentações de Segurança Mais Rigorosas

A proposta da NHTSA de tornar obrigatória a frenagem automática de emergência em todos os veículos comerciais e o Regulamento Geral de Segurança da UE elevam o nível de conformidade para caminhões legados. Plataformas autônomas já integram frenagem redundante, manutenção de faixa e detecção de 360 graus, transformando regulamentação em fosso competitivo.[2]National Highway Traffic Safety Administration, "Automatic Emergency Braking Notice of Proposed Rulemaking," nhtsa.gov O programa AV STEP dos EUA oferece um caminho estruturado para autocertificação, permitindo que provedores de tecnologia comercializem enquanto demonstram melhorias mensuráveis de segurança.

Economia de Combustível Impulsionada por Comboios e Mandatos de Emissões

Comboios de dois caminhões reduzem o arrasto aerodinâmico, cortando o consumo de diesel em quase 10% em terreno plano, de acordo com testes de campo do Conselho de Tecnologia e Manutenção. Esses ganhos se alinham com os limites de 90g de CO₂ por tonelada-milha da Califórnia, permitindo que frotas cumpram sem trocas imediatas de motor. O comboio aclimata transportadoras à conectividade veículo-para-veículo, pavimentando uma pista para formações completamente sem motorista mais tarde na década.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Regulamentação global fragmentada e responsabilidade transfronteiriça | -1.8% | Global, particularmente afetando operações transfronteiriças | Curto prazo (≤ 2 anos) |

| Riscos de cibersegurança e atualizações OTA | -1.1% | Global, com preocupações elevadas em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Altos custos de LiDAR / conjuntos de sensores | -0.9% | Global, com sensibilidade de custo em mercados emergentes | Médio prazo (2-4 anos) |

| Escassez de mapas HD de alta resolução além dos corredores de Nível 1 | -0.7% | Global, particularmente afetando rotas rurais e secundárias | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentação Global Fragmentada e Responsabilidade Transfronteiriça

A AB 316 da Califórnia, que restringe caminhões autônomos acima de 10.000 lb sem operadores humanos a bordo, sublinha a paisagem política fragmentada dos EUA. Inconsistências similares aparecem entre estados membros da UE, apesar do impulso de Bruxelas por uma estrutura unificada até 2026. Essas incompatibilidades requerem licenciamento separado, aditivos de seguro e fluxos de trabalho de relatórios de dados, diluindo economias de escala e adiando implantações continentais.

Riscos de Cibersegurança e Atualizações OTA

Os regulamentos R155 e R156 da UNECE compelem OEMs a incorporar sistemas de gestão de cibersegurança, ainda assim desenvolvedores de software independentes variam na maturidade de execução. Atualizações de código remoto, embora essenciais para corrigir vulnerabilidades, expandem superfícies de ataque; 95% dos hacks automotivos em 2024 exploraram interfaces de telemática. Formuladores de políticas britânicos alertaram que uma violação coordenada afetando 5.000 caminhões conectados poderia desencadear um choque multibilionário na cadeia de suprimentos. Como resultado, seguradoras exigem evidências robustas de testes de penetração e protocolos de desligamento de emergência depositados antes de subscrever grandes frotas autônomas.[3]United Nations Economic Commission for Europe, "UN Regulation 155 Cybersecurity," unece.org

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Caminhão: Domínio de Serviço Pesado Impulsiona Viabilidade Comercial

Tratores de serviço pesado responderam por 64,5% do tamanho do mercado de caminhões autônomos em 2024, refletindo a alavancagem econômica de automatizar faixas de longa distância onde os custos de mão de obra superam o combustível como a maior linha de despesa. Modelos de CFO de frota mostram períodos de retorno sob quatro anos quando sistemas de Nível 4 passam ciclos de serviço de 500 milhas a 95% de tempo de atividade. Unidades de serviço médio focam em corridas regionais de mercearia e encomendas, equilibrando limites de peso mais rigorosos com crescentes restrições de acesso urbano. Vans autônomas leves, impulsionadas por volumes de e-commerce, postam o crescimento mais rápido a uma TCAC de 15,1%, auxiliadas pela integração simplificada de sensores de fator de forma.

Parcerias tecnológicas reforçam a liderança de serviço pesado. A Daimler Truck enviou um lote de tratores Freightliner Cascadia prontos para autonomia para a Torc Robotics para testes no Texas, demonstrando compromisso da OEM com arquiteturas de redundância instaladas na fábrica. Enquanto isso, construtores leves exploram percepção somente por câmera para cortar custos de lista de materiais, posicionando-se para autonomia de última milha uma vez que regras municipais evoluam. As trajetórias divergentes sugerem uma divisão de mercado em forma de haltere: equipamentos interestaduais de alto valor de um lado e vans urbanas ágeis do outro.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Nível de Autonomia: Aceleração SAE Nível 4 Sinaliza Transição Comercial

Suítes de assistência ao motorista SAE 1-2 representaram 58,2% da participação do mercado de caminhões autônomos em 2024, mas o foco está mudando para o Nível 4 e está definido para ver um crescimento de 26,25% de TCAC até 2030. Implantações anualizadas de projetos piloto sem motorista subiram 140% entre 2024 e 2025, e influxos de capital favorecem empresas com roadmaps L4. A plataforma VNL Autônoma da Volvo, programada para entrega a clientes em 2025, ilustra a fé da OEM de que a autonomia de rota completa desbloqueará contratos de serviço premium. Nível 3 permanece uma solução de ponte onde regulamentações exigem prontidão de fallback, ainda assim sua janela comercial está se estreitando à medida que reguladores se aquecem à remoção completa de motorista em corredores definidos.

Investidores endossam a transição: Waabi garantiu USD 200 milhões em uma rodada Série B liderada por Uber e Nvidia para refinar simulação AI-first, cortando milhas de teste rodoviário em 80%. Este influxo sublinha a crença de que treinamento virtual escalável acelerará a homologação e comprimirá o tempo para receita para entrantes de Nível 4. À medida que os custos de mapeamento de alta definição caem, analistas de mercado esperam que o Nível 4 passe 30% da participação de milhas de frete ativas até 2030, remodelando a lógica de agendamento de ativos e normas de subscrição de seguros.

Por Recurso ADAS: Highway Pilot Emerge como Catalisador Comercial

Controle de Cruzeiro Adaptativo serviu como tecnologia base em 27,1% dos caminhões autônomos entregues em 2024. Ainda assim, Highway Pilot-uma manutenção de faixa integrada, mostra uma TCAC de 23,45% até 2030. Seu atrativo repousa em um encaixe regulatório claro: automação em rodovias de acesso limitado enquanto um humano se reengaja em terminais. O projeto da Plus e Hyundai combinando Highway Pilot com plataformas de célula de combustível de hidrogênio sinaliza inovação multi-vetorial onde drive-by-wire, propulsão alternativa e autonomia convergem. Detecção de ponto cego e assistência em engarrafamentos adicionam segurança incremental, mas Highway Pilot se destaca como a ponte geradora de receita entre assistência e autonomia.

Dados do mundo real suportam o caso. Frotas de teste executando Highway Pilot nos corredores I-45 e I-10 postaram 8% de economia de combustível e 12% de redução na taxa de incidentes ao longo de 10 milhões de milhas-métricas de desempenho que seguradoras recompensam com descontos de prêmio de 5-10%. Tais benefícios quantificáveis legitimam maior agrupamento de recursos e ajudam a garantir isenções de implantação em nível estadual antes do serviço totalmente sem motorista.

Por Componente: Redução de Custo de LiDAR Acelera Adoção

RADAR liderou entregas de 2024 com uma participação de 40,5%, graças à robustez climática e pontos de preço atraentes. A curva do LiDAR está esperada para crescer a 24,30% de TCAC até 2030, no entanto, está se inclinando: preços unitários colapsaram quase 90% desde 2015 à medida que fornecedores alcançam volumes de grau automotivo. RoboSense enviou 519.800 unidades LiDAR em 2024, capturando 28,5% do segmento global de veículos de passageiros e transferindo esse benefício de escala para programas de caminhões.[4]RoboSense, "2024 LiDAR Shipment Report," robosense.ai Câmeras permanecem indispensáveis para detecção de cor e sinalização, respondendo por uma participação de 39%, enquanto módulos de computação AI fazem transição para nós de 5nm para gerenciar cargas de percepção de 250-TOPS dentro de um envelope térmico de 500W.

O apoio da Stellantis Ventures à desenvolvedora de fotônica de silício SteerLight exemplifica o impulso por LiDAR de baixo custo e estado sólido que resiste aos extremos de vibração de ciclos de serviço Classe 8. Fornecedores preveem preços de sensor abaixo de USD 400 até 2026, permitindo que frotas optem por redundância LiDAR sem eclipsar orçamentos totais de caminhões.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Tipo de Propulsão: Sinergia Elétrica-Autonomia Impulsiona Transformação

Plataformas de combustão interna retiveram 63,9% do tamanho do mercado de caminhões autônomos em 2024 porque redes de reabastecimento de diesel são ubíquas. Ainda assim, modelos elétricos a bateria estão montando uma TCAC de 19,3% até 2030. Algoritmos autônomos otimizam curvas de torque e eventos de frenagem regenerativa, estendendo o alcance real de BEV em 7-10% versus perfis de condução humana.

Daimler, Paccar e Cummins anunciaram um joint venture de manufatura de células de USD 2-3 bilhões, sublinhando uma estratégia para casar pacotes de bateria proprietários com pilhas de controle automatizado. Células de combustível de hidrogênio preenchem nichos de super longa distância, especialmente em jurisdições incentivando produção de hidrogênio verde, enquanto linhas de transmissão híbridas dão às frotas uma proteção transicional até que carregamento de megawatt atinja cobertura completa.

Análise Geográfica

América do Norte capturou 33,7% da participação do mercado de caminhões autônomos em 2024 devido a estruturas piloto permissivas em nível estadual e um sistema Interestadual de 48.000 milhas favorecendo autonomia centrada em faixa. Texas hospeda rotas comerciais ligando Dallas, Houston, El Paso e Phoenix, onde Aurora, Kodiak, Volvo e DHL operam cargas geradoras de receita. Financiamento de venture permanece robusto: start-ups levantaram mais de USD 1 bilhão ao longo de 2024-2025, refletindo confiança do investidor em monetização de curto prazo.

Europa contribuiu com aproximadamente um terço da receita de 2024. Alemanha, Suécia e Países Baixos encabeçam testes graças à adoção precoce de diretrizes de cibersegurança e manutenção de faixa da UNECE. O JV de software Volvo-Daimler posiciona OEMs da UE para entregar plataformas atualizáveis over-the-air antes da introdução gradual do GSR de 2026. Frete transfronteiriço avança via projetos piloto de corredor digital como Escandinávia-Hamburgo, ainda assim cronogramas variáveis de certificação nacional ainda impedem escala continental.

Ásia-Pacífico permanece a região de crescimento mais rápido a uma TCAC de 21,4%. O Ministério de Transporte da China endossou projetos de rodovia inteligente nacionais, permitindo que players locais acumulem 20 milhões de quilômetros sem motorista até meados de 2025. Japão visa cobertura de Nível 4 de linhas-tronco até 2027, emparelhando incentivos de autonomia com apoio para depósitos de carregamento de hidrogênio e bateria. O plano K-Mobility 2030 da Coreia do Sul acelera cobertura de telemática, enquanto Índia vê transporte autônomo de mineração e portos como nichos de first-mover. Pilhas de código aberto como Autoware dão aos integradores regionais uma plataforma para customizar percepção para grades urbanas de direção à esquerda.

Cenário Competitivo

O mercado de caminhões autônomos exibe fragmentação moderada: os cinco principais participantes detêm participação de receita combinada significativa. OEMs incumbentes preservam controle de chassi e pós-venda, mas especialistas em software impulsionam inovação de percepção. Daimler Truck e Volvo investem em faixas duplas-pilhas internas mais co-desenvolvimento com firmas como Torc e Waabi-para proteger risco de arquitetura e encurtar cronogramas de validação. O alinhamento da PACCAR com Aurora amplia o ecossistema hardware-agnóstico da última.

Saídas recentes de Waymo Via, TuSimple e braço americano da Embark demonstram barreiras intensivas de capital e reforçam consolidação. Similarmente, newcomers como Stack AV surgem com abordagens deep-learning-first e forte apoio de fundos de venture focados em mobilidade. Contribuições de código aberto remodelam dinâmicas competitivas permitindo que fornecedores de nicho visem transporte especializado de commodities ou faixas de bens perigosos inadequadas para roadmaps mainstream de OEM.

Software permanece o diferenciador decisivo. A parceria planejada para 2027 da Aurora para produção em massa com Continental aponta para convergência de eletrônicos Tier-1 em torno de fusão sensor-percepção e computação compatível com segurança funcional. O motor de IA generativa da Waabi corta tempo de geração de cenários, prometendo submissões regulatórias mais rápidas. À medida que entrantes do mercado de caminhões autônomos competem por marcos de contrato com clientes, aqueles casando casos de segurança maduros com métricas sólidas de tempo de atividade estão no caminho para alcançar o ponto de equilíbrio o mais rápido possível.

Líderes da Indústria de Caminhões Autônomos

-

Daimler Truck AG

-

AB Volvo

-

Traton SE

-

PACCAR Inc.

-

BYD Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: Plus e Hyundai Motor Co. concordaram em integrar Plus SuperDrive com o caminhão XCIENT de célula de combustível de hidrogênio Classe 8, visando construir uma rede de frete autônoma de zero emissão nos Estados Unidos.

- Fevereiro de 2025: Waabi e Volvo fizeram parceria para escalar a produção de caminhões autônomos, combinando a abordagem de IA generativa da Waabi com o alcance de manufatura da Volvo.

- Janeiro de 2025: Trucks VC lançou um fundo de USD 70 milhões para apoiar start-ups de logística de próxima geração e transporte autônomo.

- Maio de 2024: Volvo Group e Daimler Truck criaram um joint venture 50/50 para desenvolver uma plataforma de veículo definida por software compartilhada para modelos de serviço pesado.

Escopo do Relatório Global do Mercado de Caminhões Autônomos

O mercado de caminhões autônomos foi segmentado por tipo (caminhões leves, caminhões de serviço médio e caminhões de serviço pesado), nível de autonomia (nível 0, nível 1, nível 2, nível 3, nível 4, nível 5), recursos ADAS (Controle de Cruzeiro Adaptativo (ACC), Aviso de Saída de Faixa, Assistência de Estacionamento Inteligente, Highway Pilot, Frenagem Automática de Emergência (AEB), Detecção de Ponto Cego (BSD), Assistência de Engarrafamento, Sistema de Assistência de Manutenção de Faixa), Tipos de Componente (LIDAR, RADAR, Câmera e Sensores), Tipo de Propulsão (motor IC, elétrico e híbrido) e por Geografia (América do Norte, Europa, Ásia-Pacífico e Resto do Mundo). O relatório oferece tamanho de mercado e previsão para Caminhão Autônomo em termos de valor (USD Bilhões) para todos os segmentos acima.

| Caminhões Leves |

| Caminhões de Serviço Médio |

| Caminhões de Serviço Pesado |

| SAE Nível 1-2 (Assistência ao Motorista) |

| SAE Nível 3 (Condicional) |

| SAE Nível 4 (Alto) |

| SAE Nível 5 (Completo) |

| Controle de Cruzeiro Adaptativo |

| Aviso de Saída de Faixa |

| Assistência de Engarrafamento |

| Highway Pilot |

| Frenagem Automática de Emergência |

| Detecção de Ponto Cego |

| Assistência de Manutenção de Faixa |

| LiDAR |

| RADAR |

| Câmeras |

| Sensores Ultrassônicos e Outros |

| Módulos de Computação AI |

| Combustão Interna |

| Elétrico a Bateria |

| Híbrido |

| Célula de Combustível de Hidrogênio |

| América do Norte | Estados Unidos |

| Canadá | |

| Resto da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Rússia | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| Turquia | |

| África do Sul | |

| Resto do Oriente Médio e África |

| Por Tipo de Caminhão | Caminhões Leves | |

| Caminhões de Serviço Médio | ||

| Caminhões de Serviço Pesado | ||

| Por Nível de Autonomia | SAE Nível 1-2 (Assistência ao Motorista) | |

| SAE Nível 3 (Condicional) | ||

| SAE Nível 4 (Alto) | ||

| SAE Nível 5 (Completo) | ||

| Por Recurso ADAS | Controle de Cruzeiro Adaptativo | |

| Aviso de Saída de Faixa | ||

| Assistência de Engarrafamento | ||

| Highway Pilot | ||

| Frenagem Automática de Emergência | ||

| Detecção de Ponto Cego | ||

| Assistência de Manutenção de Faixa | ||

| Por Componente | LiDAR | |

| RADAR | ||

| Câmeras | ||

| Sensores Ultrassônicos e Outros | ||

| Módulos de Computação AI | ||

| Por Tipo de Propulsão | Combustão Interna | |

| Elétrico a Bateria | ||

| Híbrido | ||

| Célula de Combustível de Hidrogênio | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Resto da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| Turquia | ||

| África do Sul | ||

| Resto do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de caminhões autônomos?

O mercado de caminhões autônomos alcançou USD 35,70 bilhões em 2024 e está previsto para atingir USD 65,72 bilhões até 2030.

Qual segmento de caminhão lidera a adoção autônoma?

Devido à economia de longa distância, tratores de serviço pesado lideraram com uma participação de 64,5% do tamanho do mercado de caminhões autônomos em 2024.

Quão rápido está crescendo a autonomia de Nível 4?

Sistemas SAE Nível 4 estão expandindo a uma TCAC de 31% até 2030, acelerando a prontidão comercial.

Qual região crescerá mais rapidamente?

Ásia-Pacífico está projetada para postar uma TCAC de 21,4% até 2030 à medida que China, Japão e Coreia do Sul constroem infraestrutura de apoio.

Qual restrição-chave poderia desacelerar a implantação?

Regulamentações fragmentadas e regras de responsabilidade transfronteiriça podem cortar o crescimento em 1,8% da TCAC até que a harmonização melhore.

Como a autonomia se emparelha com trens de força elétricos?

Caminhões elétricos a bateria e controle autônomo alcançam 7-10% de alcance extra, apoiando metas de conformidade de emissões enquanto reduzem custos operacionais.

Página atualizada pela última vez em: