Dimensão e Quota do Mercado de Embalagens de Transporte Retornáveis de Plástico Reutilizável dos Estados Unidos e da Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

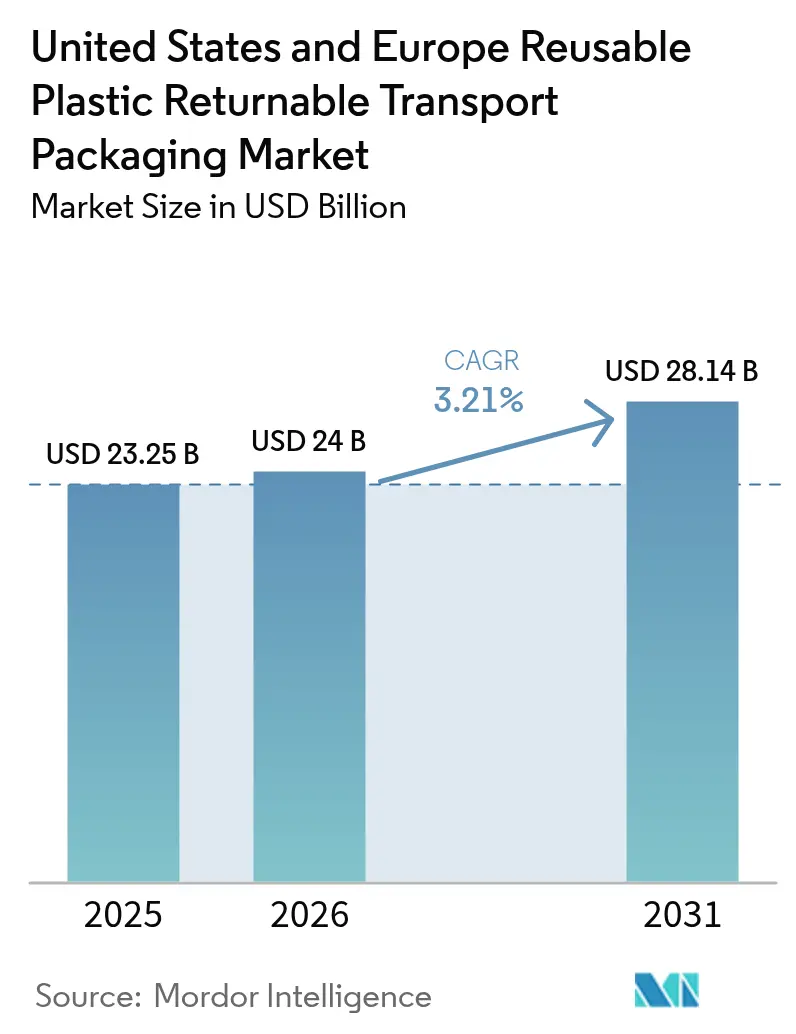

| Tamanho do mercado no ano base (2025) | 23.25 Bilhões de dólares |

| Tamanho do Mercado (2026) | 24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 28.14 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.21% CAGR |

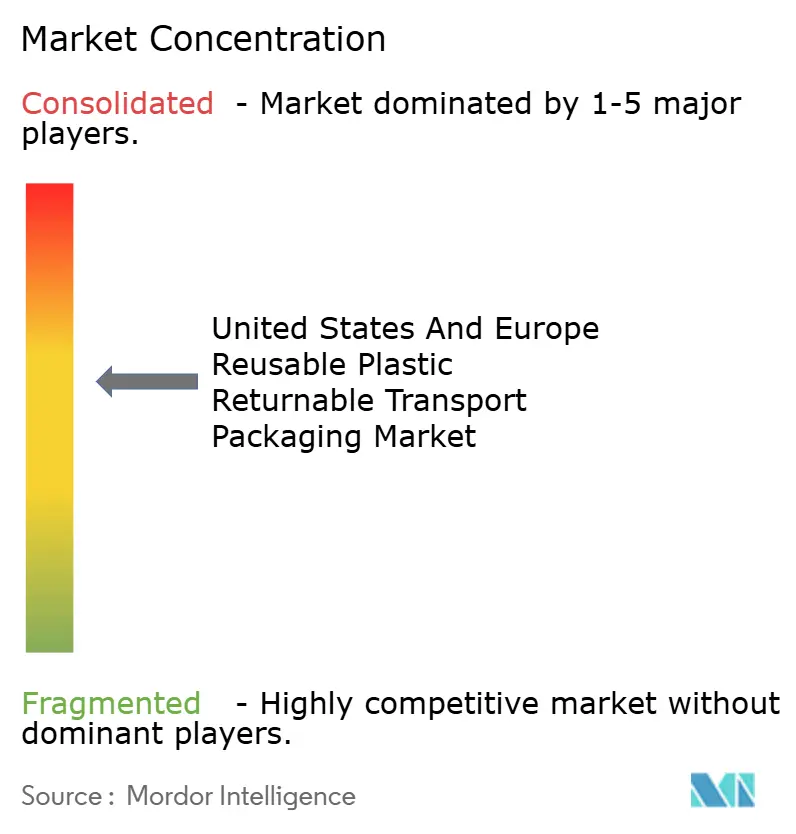

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens de Transporte Retornáveis de Plástico Reutilizável dos Estados Unidos e da Europa por Mordor Intelligence

A dimensão do mercado de embalagens de transporte retornáveis de plástico reutilizável dos Estados Unidos e da Europa em 2026 é estimada em USD 24 mil milhões, crescendo a partir do valor de 2025 de USD 23,25 mil milhões, com projeções para 2031 a indicar USD 28,14 mil milhões, crescendo a um CAGR de 3,21% no período 2026-2031. Ciclos de custo-eficiência para empresas de médio porte, regras de economia circular em expansão e programas de financiamento vinculados a ESG mantêm a adoção numa trajetória ascendente. A automação de armazéns e centros de distribuição impulsiona a estandardização, enquanto o rastreamento de ativos habilitado por IA reduz as taxas de perdas para abaixo de 2%, reforçando a lógica financeira da reutilização. A penetração do comércio eletrónico de mercearia, a comunicação de emissões de âmbito 3 e as plataformas de aluguer em sistema de pooling combinam-se para criar uma procura constante de contentores com duração de 50 ou mais viagens. As inovações em embalagens descartáveis à base de fibra e a escassez de mão de obra na logística inversa moderam o impulso, mas ainda não desaceleraram a mudança estrutural do setor em direção a sistemas de reutilização repetida.

Principais Conclusões do Relatório

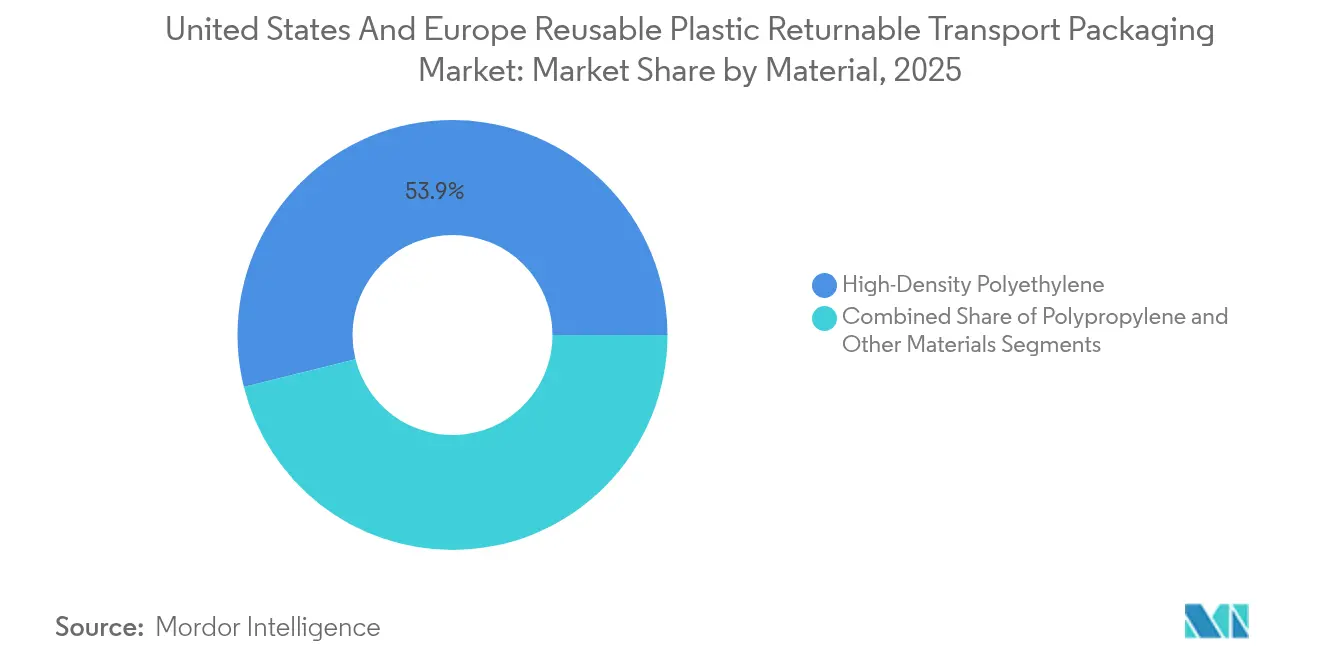

- Por material, o polietileno de alta densidade capturou 53,88% da quota de mercado de embalagens de transporte retornáveis de plástico reutilizável em 2025, enquanto o polipropileno registou o CAGR mais rápido de 4,23% até 2031.

- Por tipo de produto, os paletes lideraram com 53,88% de quota de receitas em 2025, ao passo que os contentores de granel intermédio estão a expandir-se a um CAGR de 4,66% até 2031.

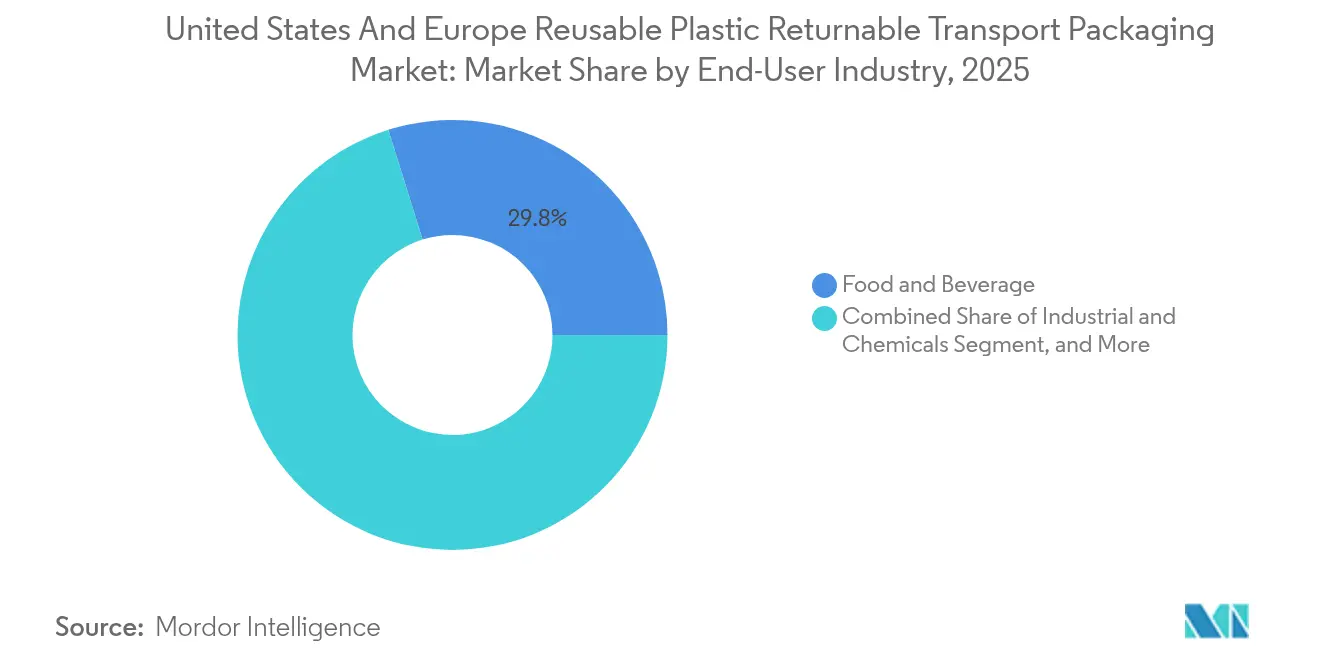

- Por setor de utilizador final, a alimentação e bebidas deteve 29,83% da dimensão do mercado de embalagens de transporte retornáveis de plástico reutilizável em 2025, e os setores industrial e de químicos estão a avançar a um CAGR de 4,88% até 2031.

- Por modelo de distribuição, as plataformas de aluguer em sistema de pooling controlaram 61,74% da quota em 2025 e estão no caminho de um CAGR de 4,08% até 2031.

- Por geografia, os Estados Unidos comandaram 50,87% da quota de mercado em 2025, enquanto se projeta que a Espanha cresça a um CAGR de 5,11% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Embalagens de Transporte Retornáveis de Plástico Reutilizável dos Estados Unidos e da Europa

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações governamentais favoráveis sobre embalagens circulares | +0.8% | Global, com ganhos antecipados na UE, Califórnia e Canadá | Médio prazo (2-4 anos) |

| Automação de armazéns e centros de distribuição a acelerar a adoção de embalagens de transporte retornáveis | +0.6% | América do Norte e mercados centrais da UE | Curto prazo (≤ 2 anos) |

| Expansão do comércio eletrónico de mercearia e kits de refeição a impulsionar a procura de caixas | +0.5% | Centros urbanos globais, expansão para a APAC | Curto prazo (≤ 2 anos) |

| Programas de financiamento de retalhistas vinculados a ESG | +0.4% | América do Norte e UE, em expansão para a APAC | Médio prazo (2-4 anos) |

| Rastreamento de ativos habilitado por IA reduz perdas | +0.3% | Implementação global pelos principais operadores de pooling | Curto prazo (≤ 2 anos) |

| Obrigações de divulgação de emissões de âmbito 3 | +0.2% | Global, liderado pelos requisitos da SEC e da taxonomia da UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Governamentais Favoráveis sobre Embalagens Circulares

O Decreto Real 1055/2022 em Espanha impõe um imposto de EUR 0,45 por quilograma (USD 0,50 por quilograma) sobre plásticos não reutilizáveis e determina 65% de reutilização até 2030, impulsionando a rápida conversão de contentores. O Projeto de Lei 54 do Senado da Califórnia exige uma redução de 25% nos formatos descartáveis até 2032, influenciando a contratação em toda a economia de USD 3,6 biliões do estado. O Regulamento de Embalagens e Resíduos de Embalagens da UE define uma meta de 10% de reutilização para embalagens de transporte até 2030, reforçando os investimentos por parte de expedidores multinacionais. As regras de contratação pública federal no âmbito da Agência de Proteção Ambiental dos EUA (U.S. Environmental Protection Agency) priorizam agora as opções reutilizáveis, expandindo a procura por parte de contratantes do setor público. Em conjunto, estas políticas fornecem um impulso duradouro para o mercado de embalagens de transporte retornáveis de plástico reutilizável.

Automação de Armazéns e Centros de Distribuição a Acelerar a Adoção de Embalagens de Transporte Retornáveis

Os sistemas automatizados de armazenamento e recuperação preferem contentores uniformes com etiquetas RFID, empurrando as empresas para unidades reutilizáveis. A General Motors alcançou uma redução de 23% nas despesas de manuseamento de materiais após estandardizar contentores em 15 fábricas em 2024. As diretrizes do IEEE para a instalação de sensores IoT em contentores elevaram a visibilidade dos ativos para 98,5%, permitindo turnos de armazém sem operadores. Os centros de distribuição multicanal que expedem 10.000 ou mais SKUs reportaram ganhos de eficiência de 15-20% através da utilização de contentores reutilizáveis. Os dados de casos de armazéns da Amazon mostram um aumento de 40% no rendimento robótico com contentores estandardizados, sublinhando o efeito multiplicador da automação.

Expansão do Comércio Eletrónico de Mercearia e Kits de Refeição a Impulsionar a Procura de Caixas

O comércio eletrónico de mercearia representou 12,3% do retalho alimentar em 2024, e os serviços de kits de refeição continuaram com um crescimento anual de 18%, aumentando a necessidade de caixas duráveis e com controlo de temperatura. Os contentores IFCO registaram um isolamento 40% mais eficaz em comparação com caixas de cartão canelado, com perdas por deterioração mantidas abaixo de 1,2%. A HelloFresh eliminou 2,3 milhões de libras de embalagens descartáveis em 2024 e poupou USD 0,85 por envio através de isolamento reutilizável. Instalações de mercearia com forte componente robótica, como a Ocado, reportam 99,2% de precisão nas encomendas ao dependerem de caixas reutilizáveis uniformes, ilustrando como o cumprimento digital e a reutilização se reforçam mutuamente.

Programas de Financiamento de Retalhistas Vinculados a ESG

Os empréstimos vinculados à sustentabilidade representam aproximadamente 15% do crédito corporativo, e as métricas de resíduos de embalagens influenciam as taxas de juro. O Projeto Gigaton da Walmart concede aos fornecedores melhores condições de financiamento por reduções de embalagens verificáveis. O BNP Paribas e o Deutsche Bank incorporam agora métricas circulares na pontuação de crédito, com investimentos reutilizáveis a qualificar para o estatuto de taxonomia verde da UE. A Unilever obteve um desconto de 0,25 pontos percentuais na taxa de juro sobre EUR 500 milhões (USD 560 milhões) de obrigações de sustentabilidade ao expandir frotas reutilizáveis em 2024. O menor custo de capital acelera a implementação de frotas, consolidando o ciclo de crescimento do mercado de embalagens de transporte retornáveis de plástico reutilizável.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Resistência das partes interessadas à mudança de processos | -0.4% | Global, particularmente nas regiões de fabrico tradicionais | Médio prazo (2-4 anos) |

| Concorrência de alternativas à base de fibra | -0.3% | América do Norte e UE, em expansão global | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra na logística inversa | -0.2% | Redes globais de cadeia de abastecimento | Curto prazo (≤ 2 anos) |

| Escalada dos custos de conformidade antimicrobiana | -0.1% | Global, com requisitos mais rigorosos em aplicações alimentares | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Resistência das Partes Interessadas à Mudança de Processos

A transição para sistemas reutilizáveis exige coordenação entre empresas, e as fábricas frequentemente suportam quedas temporárias de produtividade de 8-12% durante o período de arranque de 6 a 18 meses. Muitas soluções de gestão de armazéns não conseguem rastrear nativamente pools reutilizáveis, forçando atualizações dispendiosas. As pequenas e médias empresas debatem-se com os limiares mínimos de volume impostos pelos operadores de pooling. As despesas de formação reduzem ainda mais a adoção, uma vez que o pessoal tem de aprender protocolos de inspeção e devolução desconhecidos nos fluxos de trabalho de embalagem descartável. Os fornecedores automóvel de nível médio gastaram entre USD 150.000 e USD 300.000 em adaptações de armazéns e formação para a implementação de soluções reutilizáveis, ilustrando o obstáculo da transição.

Concorrência de Alternativas à Base de Fibra

As caixas de cartão canelado revestido e as formas de fibra moldada oferecem custos iniciais mais baixos para envios que carecem de uma via de retorno fácil. O revestimento resistente à água da International Paper proporciona um desempenho de humidade próximo ao das caixas de plástico, mantendo-se reciclável e atraindo marcas com consciência ecológica. A Dell utiliza embalagens de fibra de palha de trigo em produtos eletrónicos, evitando a logística inversa dispendiosa. Os modelos de custo mostram que as unidades de cartão canelado são 15-25% mais baratas por viagem quando os ciclos de reutilização ficam abaixo de oito, criando nichos onde os plásticos ainda não conseguem competir.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: A Dominância do HDPE Enfrenta o Impulso de Inovação do PP

O HDPE representa 53,88% do mercado de embalagens de transporte retornáveis de plástico reutilizável. A sua robustez comprovada entre -40 °C e +60 °C mantém-no como a opção padrão para a logística automóvel e alimentar, mesmo quando as oscilações de preço de 18% em 2024 desencadearam um escrutínio das diferenças de custo do ciclo de vida. O polipropileno reivindica o CAGR mais rápido de 4,23%, impulsionado pela redução de peso e pelas necessidades rigorosas de resistência química. A Ford reduziu o peso dos contentores em 23% ao mudar os suportes de peças de motor para PP em 2024. Os mandatos de conteúdo reciclado favorecem o HDPE porque os fluxos estabelecidos conseguem atingir 25-30% de conteúdo sem perda de propriedades, protegendo os utilizadores da volatilidade da resina virgem.

As tendências de segunda ordem incluem requisitos crescentes de transparência para linhas farmacêuticas que conferem ao policarbonato uma posição de destaque. Os mandatos de agentes antimicrobianos de iões de prata aumentam os custos de resina em 15-20%, mas os utilizadores aceitam os prémios quando as regras de contacto alimentar se tornam mais rigorosas. No geral, a escolha de materiais pondera agora o custo total por viagem, a reciclabilidade e a conformidade regulatória, em vez de apenas o preço de tabela da resina, garantindo que o HDPE mantém a liderança enquanto o PP constrói quota em nichos de alto desempenho.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Produto: Os Paletes Lideram Enquanto os IBCs Aceleram

Os paletes forneceram 37,74% das receitas do setor em 2025 e continuam a ser a base dos fluxos de bens de grande consumo. A pegada estandardizada, a compatibilidade com o manuseamento automatizado e a cobertura global de pooling consolidam a sua posição dominante. A dimensão do mercado de embalagens de transporte retornáveis de plástico reutilizável associada aos paletes acompanhará o crescimento da produção industrial em vez de o superar, refletindo um ambiente próximo da saturação.

Os contentores de granel intermédio apresentam o CAGR mais elevado de 4,66%, uma vez que os expedidores de produtos químicos e ingredientes alimentares abandonam o aço devido à corrosão e ao peso. A Dow Chemical reduziu a massa dos contentores em 35% e poupou EUR 1,8 milhões (USD 2,0 milhões) anualmente em 2024 após a transição para IBCs de plástico. Os testes de desempenho da ONU e os mandatos de mercadorias perigosas favorecem os fornecedores certificados, aumentando as barreiras para os novos participantes, mas apoiando preços premium para os incumbentes. As caixas e contentores continuam a beneficiar da automação do comércio eletrónico, mas permanecem abaixo da escala dos paletes e IBCs.

Por Utilizador Final: A Dominância Alimentar Encontra o Crescimento Industrial

A logística de alimentação e bebidas deteve 29,83% das receitas de 2025 graças aos protocolos de higiene que se adequam aos ciclos de lavagem e reutilização. Os custos de resina aprovada pela FDA situam-se 12-15% acima dos graus industriais, mas a prevenção de perdas por deterioração justifica a diferença. Os clientes industriais e de produtos químicos registam o CAGR mais acentuado de 4,88%, porque as regras relativas a materiais perigosos exigem contentores selados e rastreáveis. Os fabricantes de produtos químicos de especialidade documentaram reduções de custos de 25-30% através da adoção de IBCs reutilizáveis, sublinhando a proposta de valor.

As linhas de eletrónica de consumo e automóvel dependem de suportes reutilizáveis para a proteção de peças no interior de fábricas robotizadas. A Nestlé absorveu EUR 3,2 milhões (USD 3,6 milhões) de custo adicional de HDPE em 2024, mas compensou-o ao prolongar a vida útil dos contentores e otimizar as rotas. A combinação aponta para um futuro em que a alimentação mantém a escala enquanto os utilizadores industriais fornecem crescimento incremental.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Modelo de Distribuição: As Plataformas de Aluguer em Sistema de Pooling Ganham Terreno

As redes de pooling detiveram 61,74% da quota em 2025, a crescer a um CAGR de 4,08%. Os efeitos de rede produzem maior cobertura, maior disponibilidade e curvas de custo por utilização mais reduzidas, reforçando a liderança. A implementação em 2024 pela IFCO de 12 depósitos no Sudeste Asiático demonstra a transferibilidade do modelo para regiões de alto crescimento. A propriedade cativa funciona melhor onde as rotas são fechadas e os volumes previsíveis; a BMW documentou uma poupança de 18% por viagem em contentores automóvel cativos ao longo de rotas fixas intra-UE. Mesmo assim, as preferências de modelo com baixo imobilizado de capital entre os gestores de logística sugerem que as frotas em regime de pooling continuarão a expandir-se mais rapidamente do que as frotas de propriedade da empresa.

Análise Geográfica

Os Estados Unidos contribuíram com 50,87% das receitas globais em 2025, alavancando centros de pooling maduros e armazéns habilitados com RFID que proporcionam 95% de visibilidade dos ativos. As leis de responsabilidade alargada do produtor ao nível estadual, lideradas pelo Projeto de Lei 54 do Senado da Califórnia, acrescentam urgência regulatória. O custo de transporte em longas rotas de retorno pode diluir as poupanças, mas os corredores regionais densos na costa Leste e na costa Oeste mitigam este efeito.

A Espanha regista o CAGR mais rápido de 5,11% até 2031. O Decreto Real 1055/2022 tributa os plásticos não reutilizáveis e define uma meta de reutilização de 65%, provocando uma rápida mudança para caixas em regime de pooling. O novo centro da IFCO em Barcelona e a poupança anual de EUR 8,3 milhões (USD 9,3 milhões) da Carrefour em caixas de produtos frescos confirmam a vantagem de quem entra primeiro no mercado. A Espanha é, portanto, o terreno de prova para mandatos rigorosos de reutilização na prática.

A Alemanha e a França avançam de forma constante sob o Regulamento de Embalagens e Resíduos de Embalagens da UE. A produção automóvel alemã mantém elevada a procura de contentores especializados, enquanto a cadeia de frio da agricultura ao retalho em França adota caixas de plástico em regime de pooling. Após o Brexit, o Reino Unido está a regionalizar novamente os fluxos de abastecimento, dando às empresas de pooling domésticas a oportunidade de aumentar os volumes sem a complexidade transfronteiriça.

Noutras partes da Europa, a política sincronizada mas a implementação faseada conduz a uma adoção irregular. No entanto, as regras da UE criam certeza para as multinacionais que investem em contentores que podem circular entre fronteiras sem surpresas regulatórias, apoiando a adoção a longo prazo das soluções do mercado de embalagens de transporte retornáveis de plástico reutilizável.

Panorama Competitivo

A concentração de mercado é moderada. A IFCO Systems e a Brambles (CHEP) detêm redes densas de depósitos e estações de limpeza globais, assegurando economias de escala que os novos participantes têm dificuldade em igualar. As atualizações tecnológicas são o novo campo de batalha. Em janeiro de 2025, a IFCO lançou um motor de otimização de frotas com IA que prevê as devoluções com 94% de precisão e reduz as quilómetros em vazio em 15%.[2]IFCO Systems N.V., "Anúncio de Rastreamento de Contentores com Tecnologia de IA," IFCO, ifco.com A CHEP investiu EUR 85 milhões (USD 95 milhões) em capacidade adicional de processamento europeia em dezembro de 2024, reduzindo o tempo de rotação e aumentando as rotações de ativos.[3]Brambles Limited, "Relatório Anual 2024 – Investimentos em Tecnologia," Brambles, brambles.com

Os especialistas regionais respondem adaptando contentores a casos de uso de nicho, como as caixas com controlo de temperatura da Conteyor para produtos farmacêuticos ou as caixas modulares da ORBIS para sistemas de armazenamento automatizado. Os registos de propriedade intelectual centram-se em revestimentos antimicrobianos, redução de peso e fechos IoT. As parcerias com fornecedores de nuvem e análise de dados — a Schoeller Allibert com a Amazon Web Services, por exemplo — sublinham a evolução orientada por dados das frotas de contentores.

A concorrência de preços intensifica-se nos alugueres de paletes comodizados, mas mantém-se racional para IBCs de alta especificação e caixas de grau alimentar, onde os custos de certificação são elevados. No geral, os pacotes de serviços integrados que combinam hardware, limpeza, rastreamento e análise de dados constituem a base da diferenciação no mercado de embalagens de transporte retornáveis de plástico reutilizável.

Líderes do Setor de Embalagens de Transporte Retornáveis de Plástico Reutilizável dos Estados Unidos e da Europa

IFCO Systems N.V.

Brambles Limited (CHEP)

Schoeller Allibert Services B.V.

Orbis Corporation (Menasha Corporation)

CABKA N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A IFCO Systems lançou uma plataforma de rastreamento com tecnologia de IA na América do Norte, processando 2,3 milhões de movimentos de contentores diariamente e reduzindo os quilómetros em vazio em 15%.

- Dezembro de 2024: A Brambles expandiu a sua rede de limpeza na UE em 35% após investir EUR 85 milhões (USD 95 milhões) em oito novas instalações.

- Novembro de 2024: A IFCO inaugurou um centro digital de EUR 12 milhões (USD 13,4 milhões) em Barcelona para desenvolver ferramentas de rastreamento de ativos prontas para blockchain.

- Outubro de 2024: A Schoeller Allibert associou-se à Amazon Web Services para lançar software de gestão de contentores na nuvem para armazéns automatizados.

Âmbito do Relatório do Mercado de Embalagens de Transporte Retornáveis de Plástico Reutilizável dos Estados Unidos e da Europa

A embalagem de transporte retornável de plástico reutilizável (RTP) é um tipo de embalagem que pode ser utilizada em mais do que um ciclo. O estudo de mercado abrange vários produtos, tais como paletes, IBCs e contentores de plástico reutilizáveis.

O Mercado de Embalagens de Transporte Retornáveis de Plástico Reutilizável dos Estados Unidos e da Europa é Segmentado por Produto (Contentores de Plástico Reutilizáveis, Paletes, Caixas e Painéis de Cartão Canelado, IBCs, Caixas e Tabuleiros), Segmento Vertical de Utilizador Final (Alimentação e Bebidas, Automóvel, Bens de Consumo Duradouros, Industrial [incluindo Químicos]) e Geografia.

| Polietileno de Alta Densidade |

| Polipropileno |

| Outros Materiais |

| Contentores de Plástico Reutilizáveis (RPCs) |

| Paletes |

| Caixas e Tabuleiros |

| Contentores de Granel Intermédio (IBCs) |

| Outros Tipos de Produto |

| Alimentação e Bebidas |

| Automóvel |

| Bens de Consumo Duradouros e Eletrónica |

| Industrial e Químicos |

| Outros Setores de Utilizador Final |

| Pooling / Aluguer |

| Propriedade Cativa |

| Estados Unidos | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Resto da Europa |

| Por Material | Polietileno de Alta Densidade | |

| Polipropileno | ||

| Outros Materiais | ||

| Por Tipo de Produto | Contentores de Plástico Reutilizáveis (RPCs) | |

| Paletes | ||

| Caixas e Tabuleiros | ||

| Contentores de Granel Intermédio (IBCs) | ||

| Outros Tipos de Produto | ||

| Por Setor de Utilizador Final | Alimentação e Bebidas | |

| Automóvel | ||

| Bens de Consumo Duradouros e Eletrónica | ||

| Industrial e Químicos | ||

| Outros Setores de Utilizador Final | ||

| Por Modelo de Distribuição | Pooling / Aluguer | |

| Propriedade Cativa | ||

| Por Geografia | Estados Unidos | |

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Resto da Europa | ||

Principais Questões Respondidas no Relatório

Qual é a dimensão do mercado de embalagens de transporte retornáveis de plástico reutilizável dos Estados Unidos e da Europa em 2026?

Está avaliado em USD 24 mil milhões e projeta-se que cresça para USD 28,14 mil milhões até 2031 a um CAGR de 3,21%.

Qual o material com maior quota nos contentores reutilizáveis?

O polietileno de alta densidade lidera com 53,88% de quota devido à sua durabilidade e aos fluxos de reciclagem estabelecidos.

Por que razão os modelos de aluguer em sistema de pooling estão a ganhar popularidade?

As plataformas de aluguer com baixo imobilizado de capital reduzem os custos iniciais, oferecem ampla cobertura de depósitos e proporcionam um crescimento de CAGR de 4,08% até 2031.

Qual a região com crescimento mais rápido?

A Espanha está a expandir-se a um CAGR de 5,11%, impulsionada pela legislação de tributação do plástico e pelas metas de 65% de reutilização.

Que tendências tecnológicas afetam mais as frotas de contentores?

O rastreamento de ativos com IA, a integração de RFID e a verificação por blockchain reduzem as perdas para abaixo de 2% e otimizam o posicionamento da frota.

Como é que os contentores reutilizáveis ajudam a cumprir os objetivos de ESG?

Os ciclos de vida típicos de 50 ciclos reduzem as emissões do ciclo de vida em 60-75% em comparação com as opções descartáveis, auxiliando a conformidade com a comunicação de emissões de âmbito 3.

Página atualizada pela última vez em: