Tamanho e Participação do Mercado de Embalagens de Transporte Retornáveis (RTP) no Brasil

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

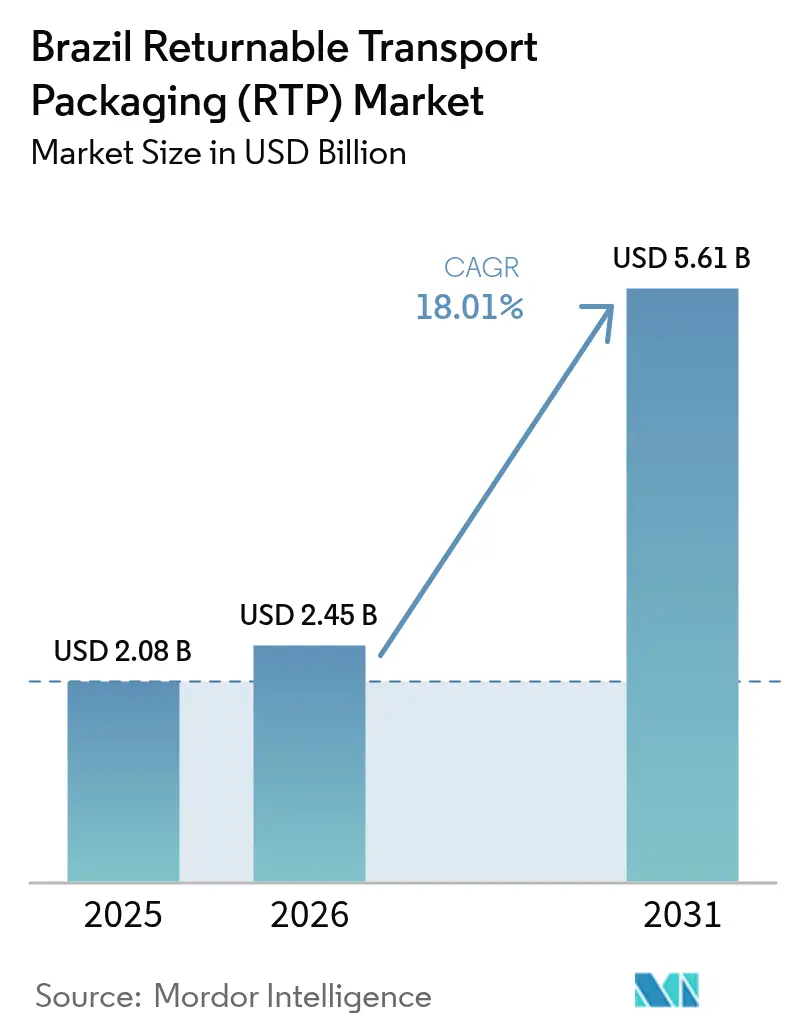

| Tamanho do mercado no ano base (2025) | 2.08 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.01% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens de Transporte Retornáveis (RTP) no Brasil por Mordor Intelligence

O tamanho do mercado de embalagens de transporte retornáveis no Brasil deverá crescer de USD 2,08 bilhões em 2025 para USD 2,45 bilhões em 2026 e está previsto para atingir USD 5,61 bilhões até 2031, a um CAGR de 18,01% no período de 2026 a 2031. O crescimento é impulsionado por regulamentações mais rígidas de logística reversa, robusta produção do agronegócio e investimentos em larga escala em armazéns de comércio eletrônico que, em conjunto, modernizam as cadeias de suprimentos nacionais. A rápida expansão das lavouras — o IBGE prevê um aumento de 7,0% para 314,8 milhões de toneladas em 2025 — sustenta a demanda de base por paletes e contêineres reutilizáveis.[1]Igor Ferreira, "Primeira previsão para a safra de 2025 espera crescimento de 5,8% em relação a 2024," Agência de Notícias, agenciadenoticias.ibge.gov.br Ao mesmo tempo, o Decreto 11.413 (abril de 2023) monetiza os créditos de logística reversa, transformando a obrigação de recuperar embalagens secundárias em um incentivo econômico para ativos em pool.[2]Packaging School, "Leis de Responsabilidade Estendida do Produtor para Embalagens ao Redor do Mundo," packagingschool.com Empresas de comércio eletrônico como o Mercado Livre estão dobrando seus centros de distribuição (de 10 para 27) por meio de um programa de USD 6,4 bilhões que favorece unidades plásticas padronizadas capazes de circular rapidamente por instalações automatizadas. Por fim, a escassez de imóveis logísticos no país — com vacância caminhando para um dígito médio — sustenta aluguéis mais elevados e amplifica o retorno de embalagens duráveis e reutilizáveis que maximizam a utilização do espaço cúbico.

Principais Conclusões do Relatório

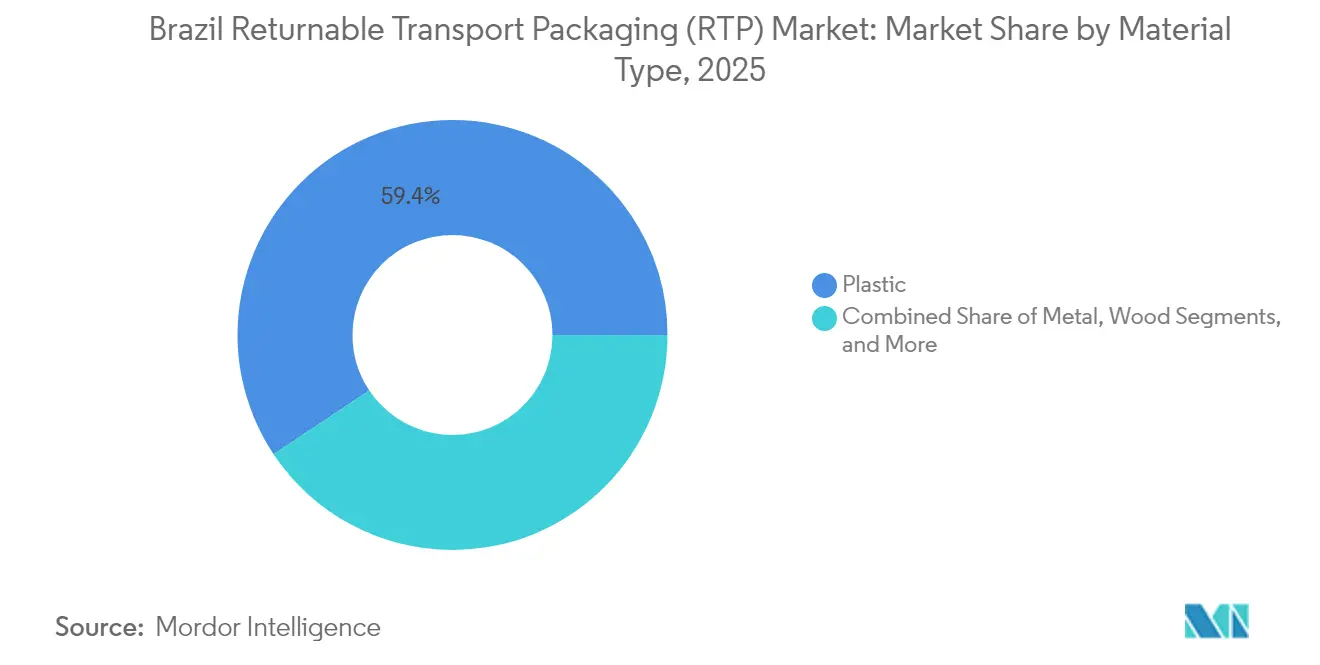

- Por tipo de material, o plástico capturou 59,35% da participação do mercado de embalagens de transporte retornáveis em 2025; os volumes de plástico composto se expandem a um CAGR de 19,23% até 2031.

- Por tipo de produto, os paletes lideraram com 44,35% de participação na receita em 2025, enquanto os contêineres apresentam o crescimento mais rápido, com CAGR de 21,34%.

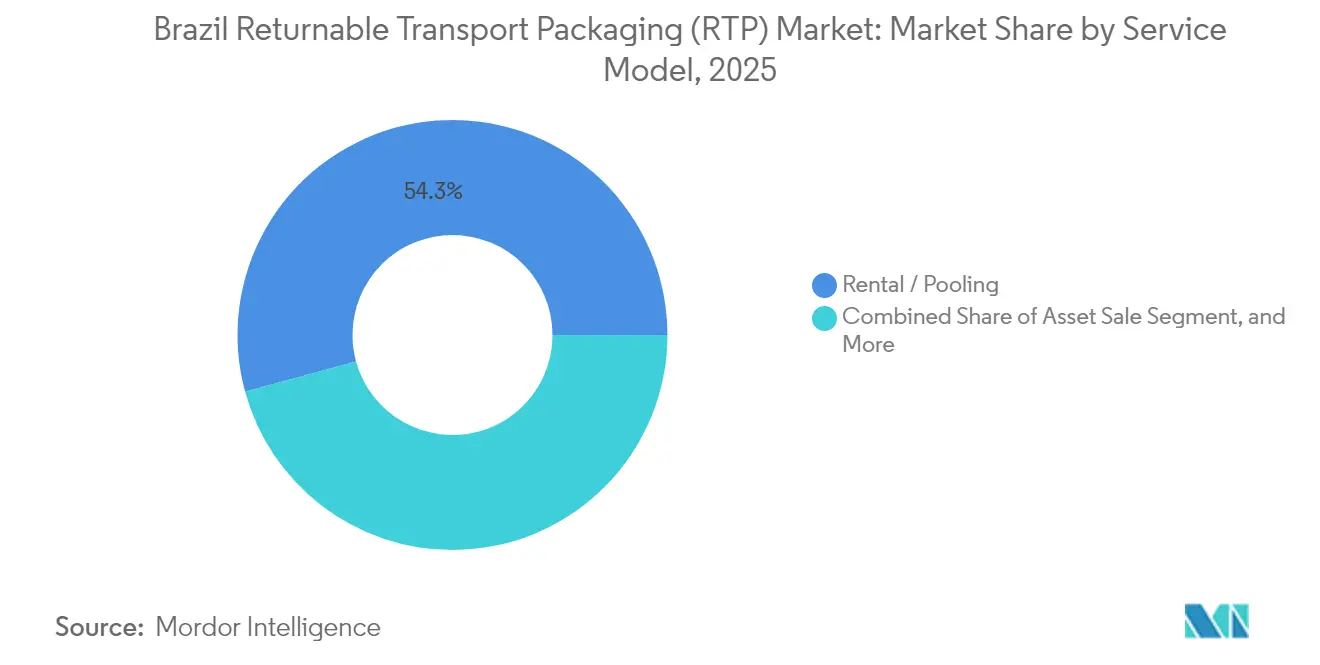

- Por modelo de serviço, o aluguel/pooling deteve 54,25% do tamanho do mercado de embalagens de transporte retornáveis em 2025 e está projetado para avançar a um CAGR de 19,96%.

- Por usuário final, alimentos e bebidas responderam por 37,25% do mercado de embalagens de transporte retornáveis em 2025, enquanto o varejo e o comércio eletrônico estão previstos para se expandir a um CAGR de 22,99% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Embalagens de Transporte Retornáveis (RTP) no Brasil

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da capacidade de processamento de alimentos e bebidas | +3.2% | Nacional, concentrado no Sudeste e Centro-Oeste | Médio prazo (2 a 4 anos) |

| Economia de custos de longo prazo em relação a embalagens descartáveis | +2.8% | Nacional, adoção mais forte no Sudeste | Curto prazo (≤ 2 anos) |

| Sustentabilidade da cadeia de suprimentos e prontidão para o imposto de carbono | +2.1% | Nacional, adoção antecipada em São Paulo e Rio de Janeiro | Longo prazo (≥ 4 anos) |

| Endurecimento da legislação de Responsabilidade Estendida do Produtor sobre embalagens secundárias | +3.5% | Nacional, fiscalização mais rigorosa no Sudeste | Médio prazo (2 a 4 anos) |

| Centros de atendimento de comércio eletrônico adotando paletes em pool | +2.9% | Nacional, concentrado em áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Rastreamento de ativos habilitado por IoT melhorando o retorno sobre investimento das embalagens de transporte retornáveis | +1.8% | Nacional, implantações piloto no Sudeste | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Capacidade de Processamento de Alimentos e Bebidas

Volumes recordes de safra elevam a tonelagem embarcada e o giro de armazenagem, compelindo os processadores a buscar ativos padronizados e higiênicos que circulem repetidamente sem danos. A CNA projeta um crescimento de 5% no PIB do agronegócio em 2025, estimulando novos silos e câmaras frias que integram caixas habilitadas com RFID para rastreabilidade de lotes.[3]Confederação da Agricultura e Pecuária do Brasil, "CNA prevê crescimento do PIB do agronegócio em 2025," cnabrasil.org.br Os pools de paletes plásticos absorvem choques e umidade comuns em estradas alimentadoras, protegendo exportações de proteínas de alto valor. Os processadores também preferem contêineres dobráveis modulares que se recolhem nas viagens de retorno, reduzindo os custos de viagens vazias. À medida que os principais frigoríficos adotam blockchain para certificar a cadeia de custódia, as unidades reutilizáveis equipadas com códigos QR apoiam a auditoria digital e atendem às normas de contato com alimentos estabelecidas pela ANVISA.

Endurecimento da Legislação de Responsabilidade Estendida do Produtor sobre Embalagens Secundárias

O Decreto 11.413 obriga os proprietários de marcas a adquirir certificados de logística reversa — CCRLR, CERE ou Massa Futura — transformando a conformidade de um exercício burocrático em uma mercadoria precificada. As empresas enxergam os contêineres em pool como uma rota imediata para reduzir os gastos com certificados, pois cada circulação substitui o papelão de uso único. As Organizações de Responsabilidade do Produtor agregam volume e negociam circuitos de transporte, recompensando fornecedores capazes de entregar frotas rastreadas por GPS. Os pioneiros firmam contratos de pooling de vários anos com estruturas de tarifas favoráveis, mitigando o esperado aumento de penalidades quando a fiscalização se expandir além de São Paulo.

Centros de Atendimento de Comércio Eletrônico Adotando Paletes em Pool

A expansão de 14.000 empregos em distribuição do Mercado Livre e a grade AutoStore de 450.000 compartimentos da Dafiti demonstram a dependência da automação em unidades plásticas dimensionalmente consistentes. Sortimentos de SKU de alta velocidade se beneficiam de contêineres aninháveis que vão diretamente do caminhão de entrada para os robôs de mercadoria-para-pessoa, eliminando o desperdício de papelão. Como a promessa de entrega é medida em horas, os operadores priorizam a visibilidade de ativos em tempo real; etiquetas BLE incorporadas em paletes em pool alimentam painéis de WMS que orquestram as rotações no pátio. À medida que a cobertura no mesmo dia se expande para capitais do interior, os participantes do mercado de embalagens de transporte retornáveis que oferecem modelos de pagamento por viagem ganham participação em relação aos concorrentes de venda de ativos.

Economia de Custos de Longo Prazo em Relação a Embalagens Descartáveis

O frete absorve 25% da receita da soja e quase 40% dos preços do milho no porto, tornando qualquer ganho de densidade financeiramente relevante. A Schoeller Allibert calcula uma redução de 88% nas emissões de CO₂ ao longo da vida útil de uma caixa em relação ao papelão de uso único, quando os ciclos excedem 15 rotações. Usuários locais confirmam pontos de equilíbrio em três anos, mesmo após considerar um custo de capital de 12% ao ano. Os pools plásticos também protegem contra a volatilidade nos preços do papelão kraft, que subiram dois dígitos em 2024 após sobretaxas de energia. Consequentemente, o mercado de embalagens de transporte retornáveis registra adoção mais rápida entre os exportadores que medem as economias tanto no frete quanto nos gastos evitados com embalagens.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto investimento inicial por ativo de viagem | -2.4% | Nacional, mais pronunciado nos estados do interior | Curto prazo (≤ 2 anos) |

| Infraestrutura limitada de lavagem/reparo de embalagens de transporte retornáveis fora do Sudeste | -1.9% | Estados do interior, particularmente Norte e Nordeste | Médio prazo (2 a 4 anos) |

| Redes de logística reversa fragmentadas nos estados do interior | -1.6% | Estados do interior, áreas rurais | Médio prazo (2 a 4 anos) |

| Viés de cultura do descartável entre pequenos e médios embarcadores e varejistas | -1.3% | Nacional, mais forte em regiões dominadas por pequenas e médias empresas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento Inicial por Ativo de Viagem

Os pools de contêineres exigem desembolsos de caixa para plásticos duráveis, dispositivos RFID e integração de software em um momento em que a lacuna de crédito para pequenas e médias empresas no Brasil supera 80% da demanda, de acordo com métricas da OCDE. Os spreads bancários acima da SELIC desestimulam a compra direta, fazendo com que embarcadores menores recorram a embalagens descartáveis mesmo quando os custos do ciclo de vida são mais elevados. O pooling alivia o investimento de capital, mas ainda exige depósitos de segurança e cláusulas de giro mínimo que algumas cooperativas não conseguem absorver. Credores de fintechs estão experimentando contratos inteligentes de pagamento conforme o uso, nos quais os níveis de depósito se ajustam automaticamente ao tempo real de ciclo — um modelo que provavelmente desbloqueará volumes adicionais no mercado de embalagens de transporte retornáveis após 2026.

Infraestrutura Limitada de Lavagem/Reparo de Embalagens de Transporte Retornáveis Fora do Sudeste

Oitenta e cinco por cento das baias de lavagem certificadas estão dentro de 300 km do porto de Santos, expondo os polos graneleiros de Mato Grosso ou Bahia a desvios de retorno que corroem o retorno sobre investimento. Trechos precários da BR-163 inflacionam ainda mais os custos de reposicionamento quando as caixas precisam viajar até São Paulo para sanitização. Empreendedores regionais hesitam em investir em plantas de lavagem locais até que a densidade de ativos ultrapasse um limiar de equilíbrio de aproximadamente 350.000 unidades por microrregião. O financiamento apoiado pelo governo para corredores multimodais e um nascente programa de hidrovias interiores poderiam reduzir as distâncias de transbordo, diminuindo o impacto restritivo a partir de 2027.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Dominância do Plástico Impulsionada pela Durabilidade

O plástico reteve 59,35% da receita de 2025 e está previsto para avançar a um CAGR de 19,23%, garantindo que o segmento continue a ancorar o mercado de embalagens de transporte retornáveis. Os formatos leves de HDPE e PP suportam as severas vibrações das estradas enquanto resistem ao clima úmido do Brasil, proporcionando mais de 100 rotações antes da reforma. O metal responde por uma participação de nicho em circuitos petroquímicos onde a segurança eletrostática é primordial, mas os crescentes custos do aço e os maiores pesos de tara limitam uma penetração mais ampla. A madeira permanece entrincheirada nas transferências na porteira da fazenda, mas sofre com retração e mofo causado pela umidade, levando os exportadores a migrar para o plástico ao buscar certificações GFSI ou ISO 22000.

A inovação sustenta o crescimento do volume: a Schoeller Allibert lançou em 2024 um portfólio de caixas com 30% de conteúdo reciclado que satisfaz tanto as normas de contato com alimentos da ANVISA quanto os emergentes padrões de PET reciclado do MERCOSUL. Os fabricantes integram aditivos antimicrobianos e ventilações inteligentes para gerenciar o acúmulo de etileno nas exportações de frutas, alinhando-se com os mandatos de preservação da qualidade. Como o plástico se reforma rapidamente — ciclos de lavagem automatizada de 90 segundos — os operadores de pool otimizam a circulação, ampliando assim o tamanho efetivo do mercado de embalagens de transporte retornáveis para plásticos muito além dos números de primeira venda. Ao longo da previsão, espera-se que os mandatos de conteúdo reciclado acelerem a participação do plástico, desde que a matéria-prima de resina se torne mais abundante por meio de empreendimentos como a nova linha de reprocessamento de HDPE da ALPLA.

Por Tipo de Produto: Contêineres em Ascensão Apesar da Liderança dos Paletes

Os paletes entregaram 44,35% do valor de 2025, consolidando seu papel como padrão logístico. No entanto, a demanda por contêineres se acumulará a 21,34% ao ano até 2031, impulsionada por operações de separação de peças no comércio eletrônico, onde paredes protetoras, slots de RFID e alças ergonômicas reduzem o atrito no ciclo de pedidos. O tamanho do mercado de embalagens de transporte retornáveis para contêineres atingiu USD 0,84 bilhão em 2025 e está projetado para superar USD 2,68 bilhões até 2031 na trajetória atual. Contêineres graneleiros dobráveis para componentes automotivos, bacias isotérmicas para peixe no Pará e caixas ventiladas para frutas em Minas Gerais elevam o mix de contêineres. Tambores e barris persistem em lubrificantes e intermediários agroquímicos, embora com crescimento de um dígito médio.

A compatibilidade de interface impulsiona a substituição: contêineres projetados para assentar com segurança em paletes em pool permitem empilhamento misto dentro de sistemas AS/RS de grande altura, atendendo às regulamentações de segurança e aumentando o rendimento cúbico. A tendência também reduz as tábuas quebradas associadas a paletes de madeira construídos com pregos, reduzindo a manutenção. Em última análise, a penetração de contêineres depende da adoção de separação automatizada; cada novo sistema AutoStore ou de transporte instalado expande o mercado endereçável de embalagens de transporte retornáveis para compartimentos de dimensões padronizadas.

Por Modelo de Serviço: Aluguel em Pool Ganha Tração

O aluguel/pooling conquistou 54,25% de participação em 2025 e está registrando um CAGR de 19,96%, superando em muito o crescimento da venda de ativos. A eliminação do investimento de capital, a manutenção terceirizada e a documentação de conformidade garantida sustentam a adoção. A CHEP sozinha circula 330 milhões de plataformas globalmente e instalou sete novos centros de serviço brasileiros desde 2024, estendendo o prazo de entrega de 24 horas para Fortaleza e Goiânia. Os operadores de pool integram balizas LTE ou BLE, permitindo o faturamento por viagem com base em movimentos verificados por geofence, minimizando disputas.

A venda de ativos permanece relevante onde fluxos dedicados justificam a propriedade — por exemplo, circuitos cativos entre uma engarrafadora de cerveja e uma planta de vidro próxima. Os serviços de limpeza e manutenção acompanham a densidade do aluguel: à medida que as caixas em pool se saturam, surgem prestadores independentes de lavagem, particularmente próximos a clusters de processamento de suínos em Santa Catarina. As soluções de rastreamento e logística reversa constituem a linha de receita auxiliar de crescimento mais rápido, contribuindo com 12% do faturamento dos operadores em 2025 e com previsão de atingir 18% até 2031, à medida que as métricas de Responsabilidade Estendida do Produtor exigem registros de movimentação auditáveis.

Por Usuários Finais: Varejo e Comércio Eletrônico Perturbam a Dominância de Alimentos e Bebidas

Alimentos e bebidas sustentaram 37,25% da receita em 2025, refletindo o ranking do Brasil como um dos três maiores exportadores de soja, carne bovina e aves. No entanto, o varejo e o comércio eletrônico são o destaque, acumulando 22,99% até 2031. Os comerciantes eletrônicos que instalam centros de triagem regionais precisam de contêineres ergonômicos que fluam do palete de entrada para o descarregamento robótico em minutos. A participação do mercado de embalagens de transporte retornáveis para varejo e comércio eletrônico poderá superar 18% até 2027, reduzindo o uso de papelão e diminuindo as taxas de aterro em zonas urbanas com regras de descarte mais rígidas. O setor automotivo utiliza racks reutilizáveis para peças CKD destinadas à planta da Stellantis em Betim, enquanto os players farmacêuticos especificam caixas termicamente estáveis com selos invioláveis para satisfazer as diretrizes da ANVISA.

As rotações de ativos no comércio eletrônico têm média de sete ciclos mensais versus dois no agronegócio, melhorando a economia do pool e justificando o rastreamento avançado. À medida que a densidade da última milha aumenta, os entregadores da economia gig recuperam cada vez mais contêineres vazios durante os retornos, garantindo o fechamento do circuito — um refinamento operacional que amplifica o mercado geral de embalagens de transporte retornáveis.

Análise Geográfica

O Sudeste do Brasil domina a adoção devido a densos clusters industriais, proximidade portuária e uma rede de reforma estabelecida. Santos sozinho movimentou 230 milhões de toneladas em 2024, sustentando a circulação contínua de paletes entre os exportadores. A robusta conectividade rodoviária e ferroviária de São Paulo proporciona viagens de ida e volta em menos de 6 dias, permitindo que os operadores de pool garantam disponibilidade sem excesso de estoque flutuante. Consequentemente, a região comanda mais da metade da receita do mercado de embalagens de transporte retornáveis.

Os estados do Centro-Oeste são a geografia de crescimento mais rápido, expandindo-se a um CAGR projetado de 21,56% à medida que a produção de soja do Mato Grosso atinge novos recordes. Apesar de percursos de 1.500 km até o porto, os produtores adotam contêineres graneleiros recolhíveis para economizar volume na viagem de retorno. Os gargalos de infraestrutura persistem — o atraso de manutenção da BR-163 infla os tempos de retorno —, mas as extensões ferroviárias planejadas e os corredores de barcaças interiores poderiam reduzir os custos de frete em 30%, desbloqueando volume adicional para o mercado de embalagens de transporte retornáveis quando operacionais.

O Norte e o Nordeste ficam para trás porque a limitação de baias de lavagem amplifica os custos de reposicionamento. No entanto, as fortes exportações de frutas pelos portos de Pecém e Suape criam bolsões de demanda por caixas ventiladas. Os incentivos estaduais para investimentos em cadeia de frio poderiam acelerar a construção de plantas de lavagem, especialmente quando combinados com parcerias público-privadas que alinham as metas de Responsabilidade Estendida do Produtor com os fundos de desenvolvimento regional. Ao longo do período de previsão, as disparidades geográficas se estreitam, mas permanecem relevantes para a estratégia de rede de serviços.

Cenário Competitivo

O mercado brasileiro de embalagens de transporte retornáveis apresenta concentração moderada: os cinco principais fornecedores detêm aproximadamente 55% da receita combinada, mas especialistas locais prosperam em corredores mal atendidos. A CHEP e a IFCO capitalizam contratos multinacionais, oferecendo soluções integradas de paletes e caixas para produtos frescos que simplificam a aquisição para grandes empresas de bens de consumo de giro rápido. A fusão da Schoeller Allibert com a IPL em 2025 criou uma plataforma de receita de USD 1,4 bilhão e desbloqueou sinergias de ferramental que reduzem o custo por unidade nas plantas da América Latina.

Independentes regionais como Nefab e Klabin aproveitam a proximidade às bacias agrícolas, adaptando paletes às larguras específicas das carrocerias de caminhões e gerenciando estações de lavagem em terras cooperativas arrendadas. A diferenciação digital está crescendo: a Brambles equipou 550.000 paletes com dispositivos de rastreamento, permitindo o agendamento de manutenção preditiva e o faturamento granular. Startups desenvolvem painéis de SaaS que sobrepõem dados de GPS a calculadoras de carbono, atendendo a exportadores que se preparam para os encargos do Mecanismo de Ajuste de Carbono na Fronteira da União Europeia.

As manobras estratégicas visam cada vez mais lacunas de capacidade. A aquisição da Creative Techniques pela ORBIS em 2024 adicionou design personalizado de racks automotivos que as montadoras brasileiras podem localizar, enquanto a planta de reciclagem de HDPE da ALPLA fornece resina em circuito fechado, reduzindo a dependência de importações de virgem. A intensidade competitiva se concentra em licitações de pooling de vários anos; os incumbentes com cobertura nacional de depósitos e kits de IoT consistentemente superam os concorrentes que competem apenas por preço. No entanto, a saturação nos estados do interior permanece baixa, deixando espaço em branco para entrantes ágeis dispostos a co-investir em capacidade de lavagem e reparo.

Líderes do Setor de Embalagens de Transporte Retornáveis (RTP) no Brasil

Kuehne + Nagel Serviços Logísticos

Schoeller Allibert Group

Nefab Embalagens Ltda.

Signode Brasileira Ltda.

ORBIS Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Suzano e Kimberly-Clark formaram uma joint venture de USD 3,4 bilhões para escalar embalagens à base de fibra, potencialmente combinando papelão para exportação com caixas reutilizáveis vinculadas que satisfazem os mandatos de Responsabilidade Estendida do Produtor.

- Abril de 2025: O Mercado Livre alocou BRL 34 bilhões (USD 6,4 bilhões) para triplicar os nós de automação, sinalizando demanda sustentada por paletes e abrindo contratos de pooling de longo prazo em novas regiões.

- Janeiro de 2025: A ALPLA lançou uma iniciativa nacional de reciclagem de HDPE para garantir matéria-prima para caixas reutilizáveis de próxima geração, fortalecendo a integração vertical e reduzindo as emissões de Escopo 3.

- Outubro de 2024: A ORBIS adquiriu a Creative Techniques para aprimorar racks automotivos personalizados, apoiando as iniciativas de localização das montadoras e diversificando sua gama de SKU no Brasil.

Escopo do Relatório do Mercado de Embalagens de Transporte Retornáveis (RTP) no Brasil

O Brasil tem sido um país promissor para as empresas de embalagens globais e latino-americanas que buscam expandir sua presença de mercado no país. O mercado brasileiro de embalagens é o quinto maior do mundo, sendo o Brasil a sétima maior economia do mundo pelo PIB nominal. Além disso, houve um crescimento constante no mercado brasileiro de embalagens, de 2011 a 2016, devido a uma combinação de vários fatores, como a crescente urbanização, os investimentos no setor de construção e a expansão do setor de saúde.

| Plástico |

| Metal |

| Madeira |

| Outros Materiais |

| Contêineres (dobráveis, rígidos) |

| Paletes |

| Tambores e Barris |

| Outros Produtos (IBC, contêineres intermediários, caixas) |

| Venda de Ativos |

| Aluguel / Pooling |

| Serviços de Limpeza e Manutenção |

| Serviços de Rastreamento e Logística Reversa |

| Automotivo |

| Alimentos e Bebidas |

| Bens de Consumo |

| Varejo e Comércio Eletrônico |

| Outros Usuários Finais (farmacêutico, químico, varejo) |

| Por Tipo de Material | Plástico |

| Metal | |

| Madeira | |

| Outros Materiais | |

| Por Tipo de Produto | Contêineres (dobráveis, rígidos) |

| Paletes | |

| Tambores e Barris | |

| Outros Produtos (IBC, contêineres intermediários, caixas) | |

| Por Modelo de Serviço | Venda de Ativos |

| Aluguel / Pooling | |

| Serviços de Limpeza e Manutenção | |

| Serviços de Rastreamento e Logística Reversa | |

| Por Usuários Finais | Automotivo |

| Alimentos e Bebidas | |

| Bens de Consumo | |

| Varejo e Comércio Eletrônico | |

| Outros Usuários Finais (farmacêutico, químico, varejo) |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de embalagens de transporte retornáveis no Brasil?

O mercado está em USD 2,45 bilhões em 2026 e está previsto para crescer para USD 5,61 bilhões até 2031.

Qual material domina o mercado de embalagens de transporte retornáveis no Brasil?

O plástico detém 59,35% de participação devido à sua durabilidade, menor peso de tara e compatibilidade com o manuseio automatizado.

Por que os serviços de aluguel e pooling estão crescendo mais rapidamente do que a propriedade de ativos?

Os modelos de aluguel eliminam o investimento de capital inicial, terceirizam a manutenção e incluem rastreamento por IoT, impulsionando um CAGR de 19,96% até 2031.

Como o Decreto 11.413 influencia a adoção de embalagens reutilizáveis?

A lei monetiza os certificados de logística reversa, tornando os ativos em pool uma forma econômica de cumprir as metas obrigatórias de recuperação.

Qual segmento de usuário final está se expandindo mais rapidamente?

O varejo e o comércio eletrônico estão crescendo a um CAGR de 22,99%, à medida que grandes centros de atendimento padronizam contêineres plásticos para operações de separação automatizada.

Qual é o principal obstáculo que limita a adoção nos estados do interior?

A escassez de instalações certificadas de lavagem/reparo fora do Sudeste aumenta os custos de reposicionamento, reduzindo o retorno sobre investimento para pequenas e médias empresas.

Página atualizada pela última vez em: