Tamanho e Participação do Mercado de Paletes Plásticos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.38% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Paletes Plásticos por Mordor Intelligence

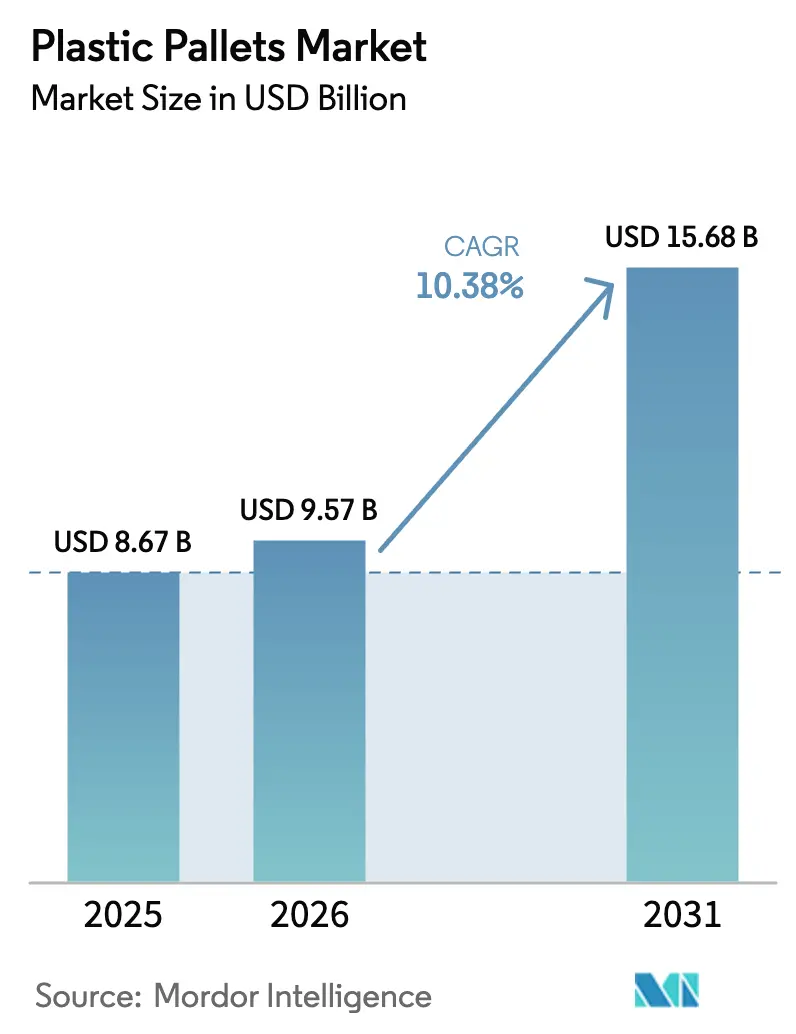

O tamanho do mercado de paletes plásticos está projetado para expandir de USD 8,67 bilhões em 2025 e USD 9,57 bilhões em 2026 para USD 15,68 bilhões até 2031, registrando um CAGR de 10,38% entre 2026 e 2031. A intensificação da pressão regulatória para eliminar a madeira não tratada do comércio internacional, os crescentes investimentos em automação que exigem plataformas dimensionalmente estáveis e as políticas de economia circular que recompensam ativos reutilizáveis estão convergindo para acelerar a adoção. O polietileno de alta densidade permaneceu como a resina dominante em 2025, mas os proprietários de marcas estão migrando para conteúdo reciclado à medida que a União Europeia estabelece limites mínimos, intensificando a concorrência por reciclado de grau para contato com alimentos. A economia de pooling está se fortalecendo porque operadores terceirizados convertem custos fixos de paletes em taxas de serviço variáveis, reduzindo drasticamente o custo total de propriedade para os transportadores. Ao mesmo tempo, os varejistas estão integrando a comercialização com a logística de entrada, impulsionando a demanda por paletes de exposição que transitam perfeitamente do armazém ao piso de vendas.

Principais Conclusões do Relatório

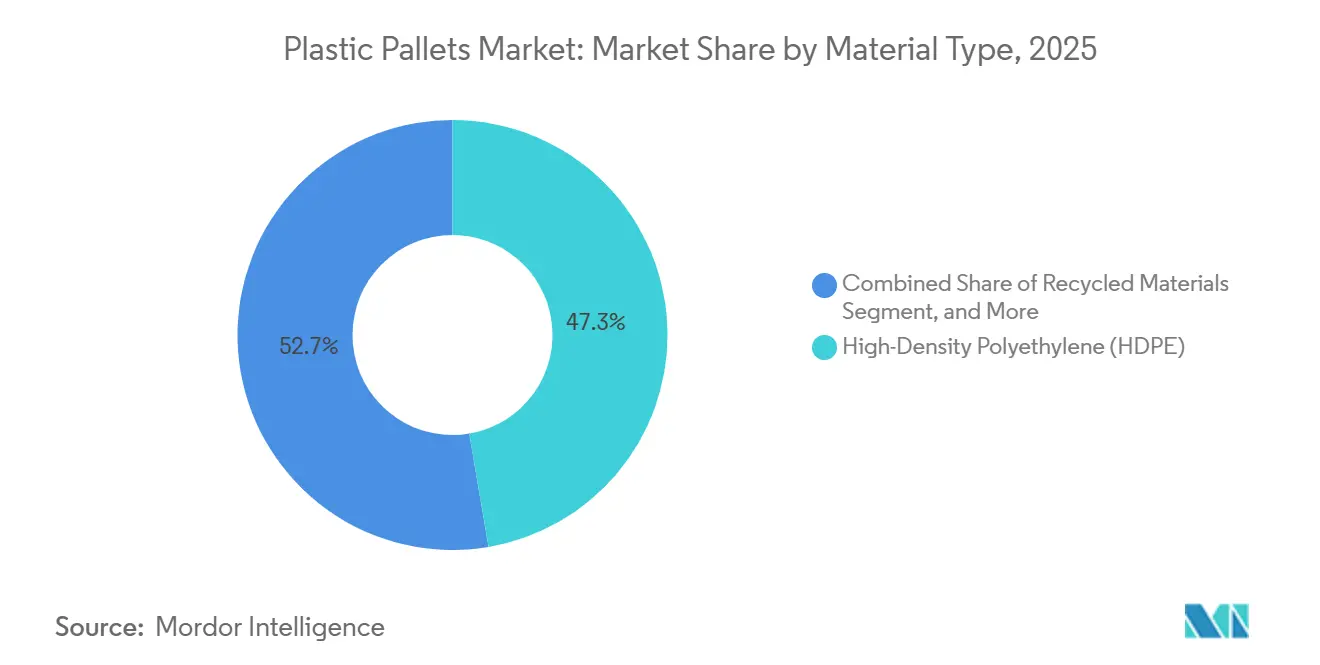

- Por tipo de material, o polietileno de alta densidade liderou com 47,33% de participação na receita em 2025, enquanto os materiais reciclados estão no caminho para um CAGR de 10,96% até 2031.

- Por tipo de palete, os modelos empilháveis em rack comandaram 39,53% da participação do mercado de paletes plásticos em 2025, enquanto as variantes de exposição e personalizadas estão previstas para expandir a um CAGR de 11,23% até 2031.

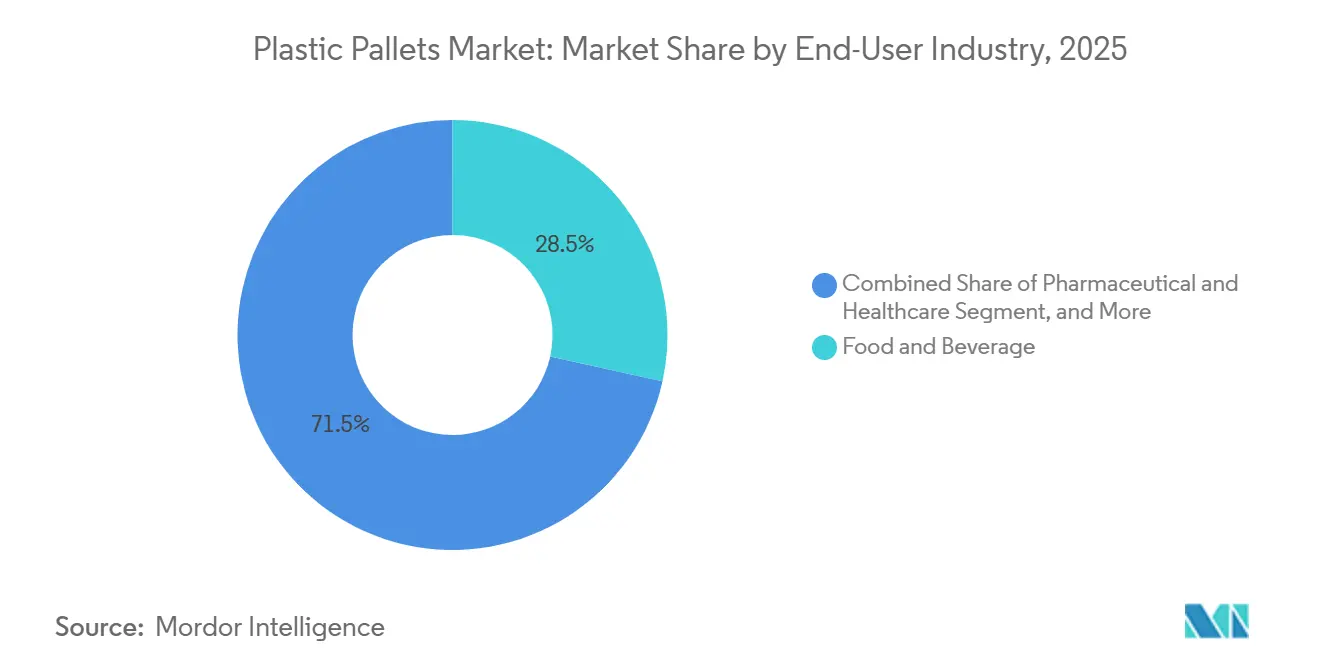

- Por indústria do usuário final, alimentos e bebidas responderam por 28,46% da receita em 2025, e farmacêutica e saúde estão projetadas para registrar um CAGR de 11,79% durante 2026-2031.

- Por capacidade de carga, os paletes de serviço médio capturaram 43,71% do mercado de paletes plásticos em 2025, e as unidades de serviço leve estão previstas para crescer a um CAGR de 10,92% no mesmo período.

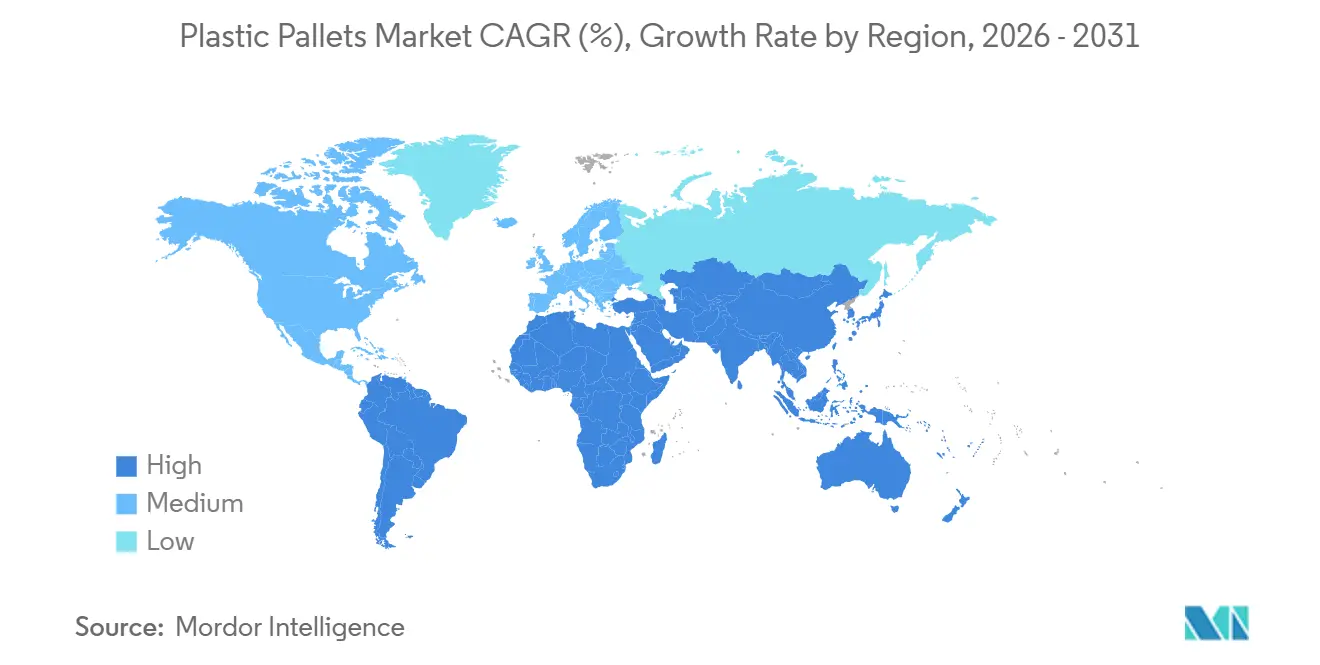

- Por geografia, a Ásia-Pacífico respondeu por 38,91% do valor global em 2025, enquanto o Oriente Médio deve registrar um CAGR de 11,41% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Paletes Plásticos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de paletes plásticos higiênicos em cadeias de frio farmacêuticas na América do Norte e Europa | +2.1% | América do Norte e Europa, com expansão para centros farmacêuticos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mandatos de conformidade com a ISPM-15 impulsionando a mudança da madeira para o plástico nos centros de exportação da Ásia | +2.4% | Núcleo da Ásia-Pacífico (China, Índia, ASEAN), com expansão para corredores de exportação da América do Sul | Curto prazo (≤ 2 anos) |

| Modelos de pooling reduzindo o custo total de propriedade para operadores logísticos terceirizados na Europa | +1.8% | Europa e América do Norte, adoção antecipada na Austrália e Nova Zelândia | Médio prazo (2-4 anos) |

| Automação no varejo, sistemas de armazenamento e recuperação automatizados e sistemas de esteiras exigindo paletes dimensionalmente estáveis nos Estados Unidos | +1.9% | Estados Unidos e Canadá, expandindo para clusters de automação da Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Metas de economia circular impulsionando a demanda por paletes de HDPE à base de reciclado na União Europeia | +1.6% | União Europeia, com influência regulatória se estendendo ao Reino Unido e estados da EFTA | Longo prazo (≥ 4 anos) |

| Cadeias de suprimentos de baterias e produtos químicos de lítio preferindo paletes plásticos antiestáticos na China | +1.3% | China e Coreia do Sul, com relevância emergente em gigafábricas de baterias nos Estados Unidos e na Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de Paletes Plásticos Higiênicos em Cadeias de Frio Farmacêuticas

Os distribuidores farmacêuticos agora consideram os paletes como equipamentos qualificados, e não como embalagem descartável. A diretriz GUI-0069 da Health Canada e o Capítulo 1079 da USP formalizam os requisitos de limpabilidade e rastreabilidade, levando os compradores a plataformas não porosas e reutilizáveis.[1]Health Canada, "Diretriz de Boas Práticas de Distribuição GUI-0069," canada.ca Os pools de cadeia de frio que documentam a microbiologia dos ciclos de lavagem estão, portanto, deslocando a madeira do mercado spot. À medida que mais biológicos transitam por corredores de temperatura rigorosos, os fornecedores capazes de validar o desempenho dos paletes sob choque, vibração e produtos químicos de limpeza estão garantindo contratos de vários anos. Essa mudança inclina os critérios de aquisição do preço unitário para o custo total de qualidade e fortalece as barreiras de entrada para alternativas de madeira não verificadas.

Mandatos de Conformidade com a ISPM-15 nos Centros de Exportação da Ásia

A Norma Internacional para Medidas Fitossanitárias 15 exige que os exportadores tratem termicamente ou fumiguem as embalagens de madeira, enquanto os paletes plásticos estão totalmente isentos da norma. A fiscalização nos portos dos EUA e da UE cria atrasos onerosos para cargas não conformes.[2]USDA APHIS, "Requisitos de Conformidade com a ISPM-15," aphis.usda.gov Os fabricantes orientados para exportação na China, Vietnã e Índia estão, portanto, migrando para o plástico apesar do preço mais elevado, pois isso agiliza o desembaraço aduaneiro e mitiga os riscos de reexportação. O efeito prático é um prêmio de velocidade comercial que posiciona o plástico como uma apólice de seguro logístico para cadeias de suprimentos just-in-time.

Modelos de Pooling Reduzindo o Custo Total de Propriedade para Operadores Logísticos Terceirizados na Europa

Brambles, Tosca e concorrentes regionais operam redes com ativos leves que transformam o CAPEX de paletes em OPEX por viagem, reduzindo os custos dos usuários em 30-40% e aumentando a retenção para 95%.[3]Brambles Limited, "Relatório Anual 2024," brambles.com Como a densidade da rede e a velocidade de retorno dos ativos sustentam a lucratividade, os pioneiros em corredores de alto tráfego possuem vantagens de escala difíceis de replicar. O crescente escrutínio de ESG amplifica a proposta de valor, pois os provedores de pooling publicam dados verificáveis de redução de carbono que os transportadores podem incorporar em seus relatórios de escopo 3.

Automação no Varejo Exigindo Paletes Dimensionalmente Estáveis nos Estados Unidos

Os sistemas de armazenamento e recuperação automatizados funcionam apenas com paletes que possuem uma faixa de tolerância de 2 mm; a madeira expande e contrai com a umidade, o que pode causar travamentos. Uma pesquisa setorial de 2025 constatou que 89% dos operadores exigiam padronização para compatibilidade com automação. Os primeiros adotantes, como a Amazon, estão fixando paletes moldados por injeção, criando dependência de trajetória para milhares de fornecedores upstream. O efeito cascata é um padrão de design nacional que prioriza o plástico moldado com precisão em detrimento da madeira, que é propensa à variabilidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta barreira de custo de capital inicial para pequenas e médias empresas no Sudeste Asiático emergente | -1.4% | Sudeste Asiático (Vietnã, Indonésia, Filipinas, Tailândia), com expansão para o Sul da Ásia e África | Curto prazo (≤ 2 anos) |

| Infraestrutura de logística reversa limitada para retorno em massa de paletes na África e América do Sul | -1.2% | África (excluindo África do Sul) e América do Sul (excluindo os corredores principais do Brasil e Argentina) | Longo prazo (≥ 4 anos) |

| Volatilidade de preços das resinas de poliolefinas virgens vinculada às oscilações do petróleo bruto | -0.9% | Global, com sensibilidade aguda em mercados dependentes de importação sem capacidade petroquímica doméstica | Médio prazo (2-4 anos) |

| Percepção de menor capacidade de carga em comparação com paletes de madeira dura entre usuários de serviço pesado na construção | -0.6% | Setores de construção da América do Norte e Europa, com preferências legadas na Austrália e Nova Zelândia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Barreira de Custo de Capital Inicial para PMEs no Sudeste Asiático Emergente

Os paletes plásticos custam de três a cinco vezes mais do que unidades de madeira comparáveis, um ônus para pequenos exportadores que operam com margens reduzidas. Como a cobertura de pooling é irregular na região, muitas empresas precisam adquirir por conta própria, imobilizando capital de giro escasso. Sem o apoio de consórcios de pooling ou subsídios de bancos de desenvolvimento para embalagens reutilizáveis, a madeira continuará dominando, mesmo com seus custos de ciclo de vida mais elevados, dificultando sua adoção entre inúmeros microexportadores.

Infraestrutura de Logística Reversa Limitada na África e América do Sul

Os sistemas reutilizáveis dependem de retornos previsíveis, mas redes rodoviárias fragmentadas, gargalos alfandegários e baixa densidade de armazéns inflam os custos de recuperação bem acima das economias geradas. Os paletes frequentemente encerram sua vida útil retidos longe do pool original, neutralizando os benefícios ambientais e financeiros. A economia de pooling só se tornará viável em escala quando acordos de comércio transfronteiriço simplificarem a burocracia, reduzirem as complexidades regulatórias e os operadores logísticos terceirizados estabelecerem corredores eficientes de hub-and-spoke para otimizar as operações logísticas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: O Conteúdo Reciclado Reformula as Estratégias de Suprimento

O polietileno de alta densidade respondeu por 47,33% da participação do mercado de paletes plásticos em 2025, enquanto as variantes com conteúdo reciclado estão previstas para expandir a um CAGR de 10,96% até 2031. O HDPE virgem permanece a primeira escolha para transportadores de alimentos e produtos farmacêuticos que precisam atender aos limites de migração da FDA e da UE, mas o aperto das regras de economia circular na Europa está tornando a matéria-prima reciclada uma necessidade competitiva. Os moldadores verticalmente integrados começaram a garantir fluxos de resina pós-consumo para proteger as margens das oscilações nos preços de resinas virgens vinculadas ao petróleo bruto, e esses contratos já estão superdemandados. Um estudo de longevidade coreano mostrou que paletes de HDPE virgem duram 9,6 anos em pools de alta rotação, três vezes mais do que o polipropileno, o que reforça a proposta de valor do HDPE apesar de seu custo de insumo mais elevado.

As misturas recicladas agora dominam os corredores automotivos e de varejo geral, onde as barreiras de higiene são menores e os cartões de pontuação de sustentabilidade governam o fornecimento. A demanda aumenta antes do prazo de 10% de conteúdo reciclado da UE para 2030, criando um mercado favorável ao vendedor para reciclado de grau alimentício. Os processadores que podem certificar a descontaminação conforme os padrões da FDA 21 CFR Parte 177 obtêm preços premium e prioridade nas renovações de contratos. À medida que o fornecimento de reciclado se aperta, espera-se que o mercado de paletes plásticos para HDPE virgem se mantenha estável em vez de contrair, pois os proprietários de marcas financiam cadeias de suprimentos paralelas para isolar riscos.

Por Tipo de Palete: Os Formatos de Exposição Capitalizam na Comercialização em Loja

As plataformas empilháveis em rack garantiram 39,53% da participação do mercado de paletes plásticos em 2025, maximizando a densidade de armazenamento vertical em armazéns automatizados. Os modelos aninháveis e empilháveis mantiveram posições fortes em corredores de exportação que valorizam o aproveitamento do contêiner e a eficiência no retorno de cargas, mas sua participação está se estabilizando à medida que os varejistas priorizam a compatibilidade com automação. Os formatos de exposição e personalizados estão no caminho para um CAGR de 11,23% até 2031, porque os varejistas de desconto e grandes lojas agora levam paletes totalmente comercializados diretamente ao piso de vendas, eliminando o abastecimento manual de prateleiras.

As unidades de exposição de segunda geração incorporam gráficos moldados, codificação por cores e RFID embutido, permitindo que as lojas reduzam a mão de obra enquanto melhoram o controle de perdas. Versões antiestáticas personalizadas estão proliferando nas cadeias de suprimentos de baterias de lítio, onde uma única faísca pode desencadear uma fuga térmica. À medida que os centros de distribuição são retrofitados com esteiras de alta velocidade, os gerentes de aquisição estão especificando SKUs empilháveis em rack ou aninháveis construídos com tolerâncias de ±2 mm, deixando de lado a madeira e os moldes de compressão de baixa precisão. Essa mudança de especificação consolida uma divisão arquitetônica entre paletes prontos para automação e paletes de exportação de commodities.

Por Indústria do Usuário Final: O Setor Farmacêutico Supera à Medida que a Cadeia de Frio se Expande

Alimentos e bebidas responderam por 28,46% da receita do segmento em 2025, mas as aplicações farmacêuticas e de saúde estão projetadas para crescer a um CAGR de 11,79%, elevando acentuadamente o tamanho do mercado de paletes plásticos até 2031. As regras de boas práticas de distribuição para cadeia de frio tratam os paletes como equipamentos validados que devem suportar produtos químicos de limpeza, vibração e variações de temperatura sem abrigar micróbios. Essa estrutura leva os distribuidores a sistemas plásticos em pool que fornecem registros de lavagem e auditorias de rastreabilidade.

Os produtores químicos, por sua vez, solicitam graus resistentes à corrosão e dissipadores de estática, enquanto os comerciantes de e-commerce buscam unidades leves que reduzam as sobretaxas de encomendas. A demanda automotiva por cargas estáticas pesadas está se estabilizando à medida que os módulos de baterias de veículos elétricos exigem superfícies antiestáticas em vez de resistência bruta. Em todos os setores verticais, o fio condutor comum é uma mudança de embalagem descartável para ativos ricos em dados que atendem aos requisitos de auditoria HACCP, BRC e boas práticas de distribuição, com a madeira perdendo relevância progressivamente, exceto em canteiros de obras com baixa regulamentação.

Por Capacidade de Carga: As Unidades de Serviço Leve se Beneficiam da Velocidade do E-Commerce

Os paletes de serviço médio responderam por 43,71% da receita de 2025, pois as cargas de mercearia e mercadorias gerais geralmente ficam entre 500 kg e 1.200 kg. Os formatos de serviço leve devem crescer a um CAGR de 10,92%, impulsionados por centros de encomendas e centros de micro-atendimento onde a ergonomia dos trabalhadores e a velocidade superam a resistência estática. As variedades plásticas de serviço pesado equiparam-se à madeira dura nos testes de rack ISO 8611, mas ainda enfrentam ceticismo entre os compradores da construção acostumados com madeira barata.

Os operadores de e-commerce que gerenciam linhas de triagem 24 horas valorizam plataformas mais leves que os trabalhadores podem reposicionar rapidamente, economizando segundos em cada separação. As unidades de serviço médio permanecem o carro-chefe para cadeias alimentares que empilham paletes com múltiplos SKUs até 8 metros de altura sem deformação. As variantes de serviço pesado ganham espaço quando os transportadores de materiais perigosos precisam de resistência à corrosão e controle estático, mas o volume é de nicho. A combinação em evolução sugere que o crescimento se concentrará na extremidade inferior do espectro de peso, mesmo que as comprovações de engenharia corroam gradualmente as percepções de fragilidade do plástico.

Análise Geográfica

A Ásia-Pacífico respondeu por 38,91% do valor global em 2025, tornando-se o maior mercado de paletes plásticos. Os fabricantes exportadores na China, Índia e ASEAN preferem unidades plásticas que contornam o tratamento ISPM-15, reduzindo atrasos aduaneiros e riscos de reexportação. O setor de plásticos da Índia tem como meta USD 44,59 bilhões até 2030, e a demanda doméstica está impulsionando maiores compras de paletes tanto para exportação quanto para movimentação interna. A China permanece o maior produtor e exportador individual de embalagens plásticas, e os fluxos logísticos resultantes sustentam alta rotação de paletes que recompensa os modelos duráveis de HDPE. Em conjunto, essas dinâmicas impulsionam o tamanho do mercado regional de paletes plásticos de forma constante até 2031.

América do Norte e Europa formam um segundo nível maduro. Os varejistas dos EUA estão equipando novos centros de distribuição com equipamentos de sistemas de armazenamento e recuperação automatizados que aceitam apenas unidades moldadas com precisão, garantindo ciclos de substituição constantes e atividade de pooling vibrante. O Regulamento de Embalagens e Resíduos de Embalagens da UE consolida metas de reutilização que garantem demanda de múltiplas viagens e aceleram os programas de devolução. Os operadores de pooling mantêm redes densas de recuperação em ambas as regiões, reduzindo quilômetros vazios e apoiando economias de 30-40% nos custos para os transportadores. A infraestrutura estável de logística reversa mantém as taxas de perda de paletes baixas e sustenta vidas úteis de ativos previsíveis.

O Oriente Médio está previsto para registrar o CAGR regional mais rápido, de 11,41%, até 2031, à medida que a Visão Saudita 2030 constrói armazéns para megaprojetos e as importações farmacêuticas dos Emirados Árabes Unidos ampliam os corredores de cadeia de frio. A América do Sul apresenta progresso misto porque o Brasil e a Argentina suportam corredores de pooling limitados, enquanto os mercados andinos carecem da densidade de armazéns necessária para uma recuperação econômica. A maior parte da África permanece limitada por sistemas rodoviários fragmentados que retêm paletes nos pontos finais, bloqueando a economia de reutilização. Até que acordos de comércio transfronteiriço simplifiquem a burocracia e as condições das estradas melhorem, as plataformas de madeira dominarão nesses territórios. As perspectivas de crescimento regional, portanto, se bifurcam ao longo das linhas de maturidade da infraestrutura.

Cenário Competitivo

O setor é moderadamente concentrado, com os cinco principais fornecedores respondendo por aproximadamente 45% da receita, posicionando o índice de concentração de mercado em 6. A Brambles lidera com 376 milhões de paletes em circulação e taxas de serviço recorrentes que reduzem os custos dos transportadores em até 40%. A Tosca reporta uma taxa de recuperação de ativos de 99% e enfatiza a lavagem de contêineres em circuito fechado que se alinha com as auditorias de higiene dos varejistas. A Loscam domina o pooling na Ásia-Pacífico, enquanto CABKA e Schoeller Allibert aproveitam a integração vertical na reciclagem para proteger-se da volatilidade das resinas virgens. Esses líderes dependem da densidade da rede e de análises de dados proprietárias para otimizar a velocidade de retorno e a manutenção de ativos.

Os moldadores regionais na Índia e na China competem principalmente no preço inicial, oferecendo dimensões personalizadas e unidades codificadas por cores para setores de nicho. Suas pegadas de recuperação limitadas, no entanto, os confinam a vendas unidirecionais em vez de pooling completo. Os transportadores de baterias e produtos químicos estão se voltando para graus antiestáticos e resistentes à corrosão, um nicho atendido por empresas especializadas que incorporam pó de carbono ou fibras de vidro em misturas de HDPE. Os conversores canadenses e mexicanos se beneficiam da proximidade com os centros de distribuição dos EUA, permitindo-lhes fornecer paletes moldados com precisão que atendem às janelas de tolerância dos sistemas de armazenamento e recuperação automatizados. Os players europeus estão cada vez mais agrupando etiquetas RFID e sensores IoT para criar ativos rastreáveis que passam nas auditorias GFSI e de boas práticas de distribuição.

A vantagem competitiva está migrando da capacidade de moldagem para a sofisticação do serviço. Os provedores que podem garantir localização de ativos, histórico de lavagem e dados de redução de carbono conquistam contratos de longo prazo com varejistas multinacionais e gigantes farmacêuticos. Pilotos de blockchain agora vinculam o histórico de viagens de cada palete a certificados de análise e registros sanitários, desbloqueando preços premium. Os modelos prontos para automação com tolerâncias de ±2 mm ampliam ainda mais a lacuna entre os pools de alto nível e os vendedores de commodities. À medida que as regras de economia circular apertam os mandatos de conteúdo reciclado, os recicladores integrados detêm uma vantagem de fornecimento que os entrantes tardios acharão custoso de replicar.

Líderes do Setor de Paletes Plásticos

Brambles Limited

CABKA Group GmbH

Rehrig Pacific Company

Tosca Services, LLC

Loscam International Holdings

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Brambles iniciou testes de campo com resinas de paletes de base biológica, com o objetivo de reduzir as emissões de escopo 3 e diversificar além dos insumos de petróleo.

- Janeiro de 2026: A Brambles registrou receita de USD 3,1 bilhões no primeiro semestre, alta de 5%, e lançou um piloto de paletes de base vegetal.

- Maio de 2025: A Supply Chain 24/7 divulgou sua Pesquisa do Setor de Paletes 2025, confirmando 28% de adoção de paletes plásticos e 89% de demanda dos transportadores por especificações compatíveis com automação.

- Abril de 2025: As Perspectivas dos Mercados de Commodities do Banco Mundial projetaram o petróleo Brent a USD 64 por barril para 2025, orientando as expectativas de custo de resinas de poliolefinas virgens em toda a fabricação de paletes.

Escopo do Relatório Global do Mercado de Paletes Plásticos

O Relatório do Mercado de Paletes Plásticos é Segmentado por Tipo de Material (Polietileno de Alta Densidade, Polipropileno, Materiais Reciclados), Tipo de Palete (Aninhável, Empilhável em Rack, Empilhável, Exposição / Personalizado), Indústria do Usuário Final (Alimentos e Bebidas, Química, Farmacêutica e Saúde, Varejo e E-Commerce, Logística e Armazenagem, Automotiva, Outras Indústrias do Usuário Final), Capacidade de Carga (Paletes de Serviço Leve, Paletes de Serviço Médio, Paletes de Serviço Pesado) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Polietileno de Alta Densidade |

| Polipropileno |

| Materiais Reciclados |

| Aninhável |

| Empilhável em Rack |

| Empilhável |

| Exposição / Personalizado |

| Alimentos e Bebidas |

| Química |

| Farmacêutica e Saúde |

| Varejo e E-Commerce |

| Logística e Armazenagem |

| Automotiva |

| Outras Indústrias do Usuário Final |

| Paletes de Serviço Leve |

| Paletes de Serviço Médio |

| Paletes de Serviço Pesado |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo de Material | Polietileno de Alta Densidade | ||

| Polipropileno | |||

| Materiais Reciclados | |||

| Por Tipo de Palete | Aninhável | ||

| Empilhável em Rack | |||

| Empilhável | |||

| Exposição / Personalizado | |||

| Por Indústria do Usuário Final | Alimentos e Bebidas | ||

| Química | |||

| Farmacêutica e Saúde | |||

| Varejo e E-Commerce | |||

| Logística e Armazenagem | |||

| Automotiva | |||

| Outras Indústrias do Usuário Final | |||

| Por Capacidade de Carga | Paletes de Serviço Leve | ||

| Paletes de Serviço Médio | |||

| Paletes de Serviço Pesado | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de paletes plásticos até 2031?

Está previsto para atingir USD 15,68 bilhões, crescendo a um CAGR de 10,38% de 2026 a 2031.

Qual tipo de palete está se expandindo mais rapidamente?

As configurações de exposição e personalizadas estão projetadas para registrar um CAGR de 11,23% à medida que os varejistas integram a comercialização com a logística.

Por que os transportadores farmacêuticos estão migrando para o plástico?

As diretrizes de boas práticas de distribuição para cadeia de frio exigem plataformas limpáveis e rastreáveis, e o plástico atende melhor a essas necessidades de higiene e validação do que a madeira.

O que limita a adoção na África e América do Sul?

A infraestrutura escassa de logística reversa torna onerosa a recuperação de paletes, comprometendo a proposta de valor do pooling.

Como os serviços de pooling reduzem os custos?

Os provedores distribuem o capital dos paletes por muitas viagens e clientes, convertendo custos fixos de aquisição em taxas variáveis que reduzem os custos totais de propriedade em 30-40%.

Qual região crescerá mais rapidamente até 2031?

O Oriente Médio está previsto para expandir a um CAGR de 11,41%, apoiado por investimentos logísticos em larga escala no âmbito da Visão Saudita 2030.

Página atualizada pela última vez em: