Tamanho e Participação do Mercado de Ureteroscópios

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

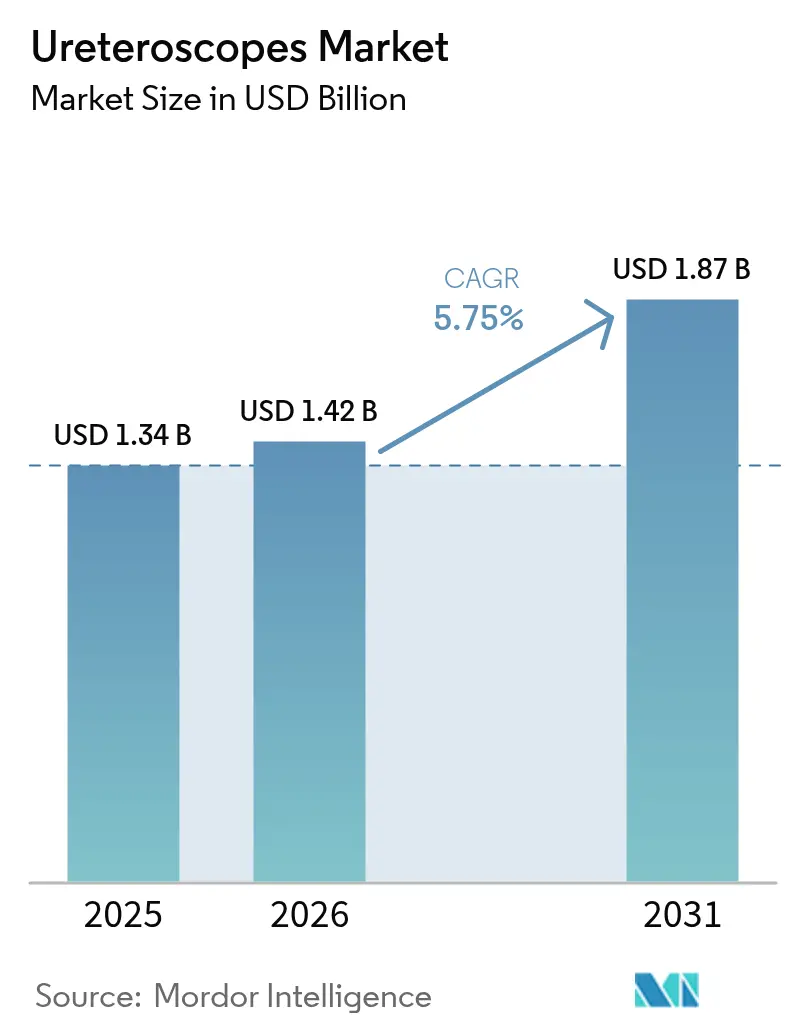

| Tamanho do Mercado (2026) | 1.42 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.87 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.75% CAGR |

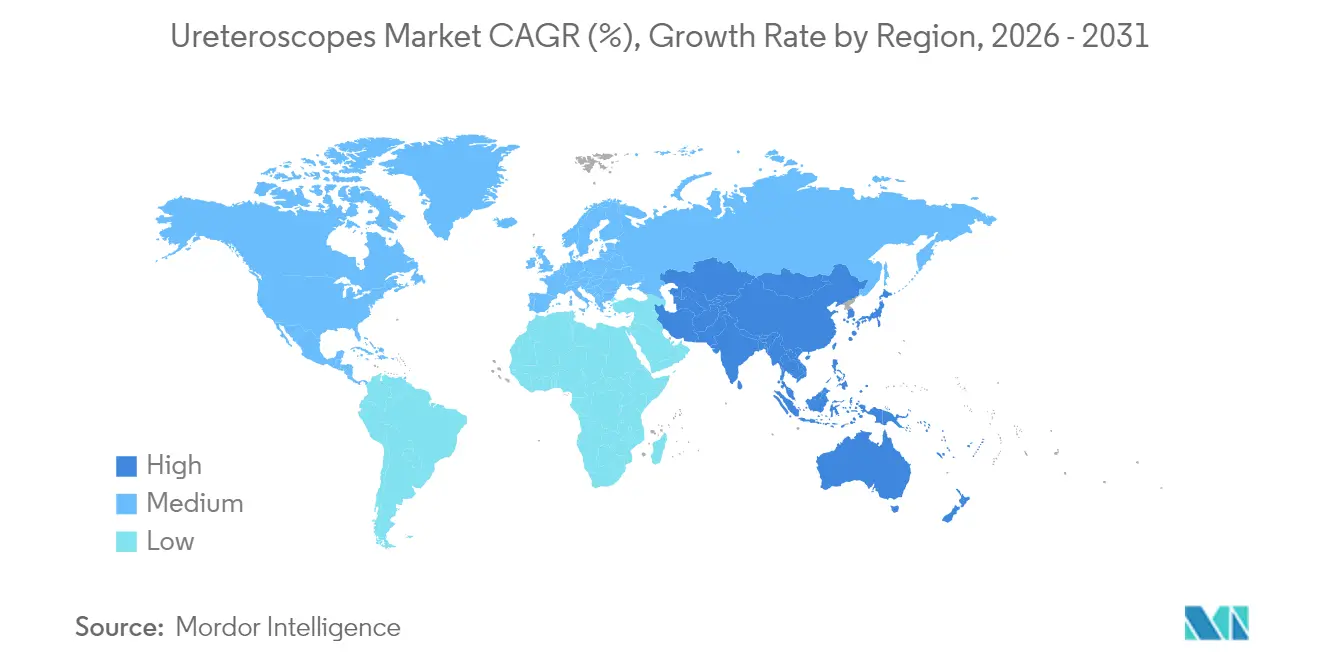

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ureteroscópios por Mordor Intelligence

O tamanho do mercado de ureteroscópios foi avaliado em USD 1,34 bilhão em 2025 e estima-se que cresça de USD 1,42 bilhão em 2026 para atingir USD 1,87 bilhão até 2031, a um CAGR de 5,75% durante o período de previsão (2026-2031). A atual expansão está associada ao crescimento sustentado na incidência de cálculos renais, a uma rápida transição para procedimentos minimamente invasivos no mesmo dia e a uma sucessão de lançamentos de plataformas digitais flexíveis que aprimoram a visualização ao mesmo tempo em que reduzem o tempo de procedimento. Os hospitais ainda ancoram o volume de procedimentos; no entanto, os centros cirúrgicos ambulatoriais (CCAs) estão crescendo mais rapidamente à medida que o aumento de 2,9% na taxa ambulatorial do Medicare e o código de repasse contínuo C1747 elevam o reembolso para dispositivos de uso único[1]Federal Register, "Programas Medicare e Medicaid: Sistemas de Pagamento Prospectivo para Pacientes Ambulatoriais Hospitalares e Centros Cirúrgicos Ambulatoriais para o Ano Civil de 2025," federalregister.gov. Os endoscópios digitais flexíveis dominam as aquisições porque ângulos de deflexão mais amplos de 270° e sensores CMOS de alta densidade de pixels elevam as taxas de ausência de cálculos, enquanto as variantes de uso único ganham participação em ambientes que priorizam o controle de infecções e zero tempo de inatividade. A intensidade competitiva aumentou à medida que os participantes estabelecidos defendem portfólios reutilizáveis e, paralelamente, lançam linhas descartáveis que eliminam lacunas históricas em óptica e durabilidade, encurtando os ciclos de substituição em todo o mercado de ureteroscópios.

Principais Conclusões do Relatório

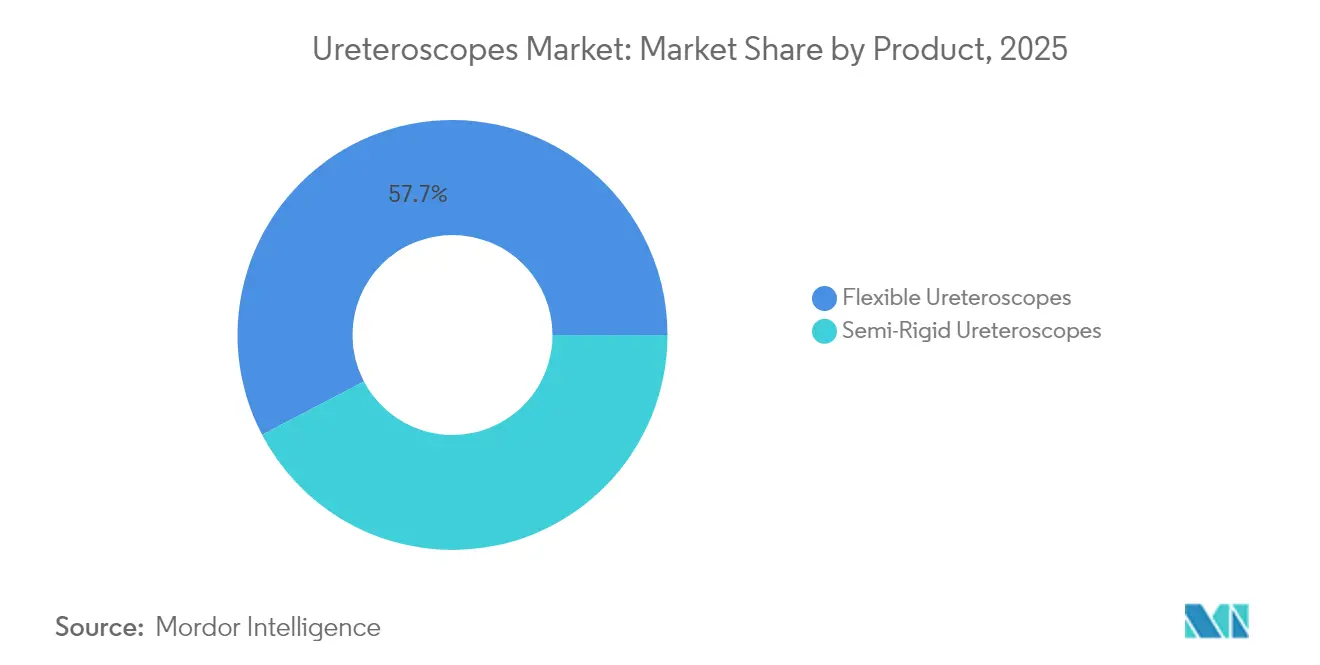

- Por categoria de produto, os ureteroscópios flexíveis lideraram com 57,68% da participação do mercado de ureteroscópios em 2025, enquanto os sistemas semirígidos têm projeção de expansão a um CAGR de 8,89% até 2031.

- Por usabilidade, os dispositivos reutilizáveis capturaram 70,85% da participação do tamanho do mercado de ureteroscópios em 2025, enquanto os endoscópios de uso único detêm o maior CAGR projetado de 9,78% até 2031.

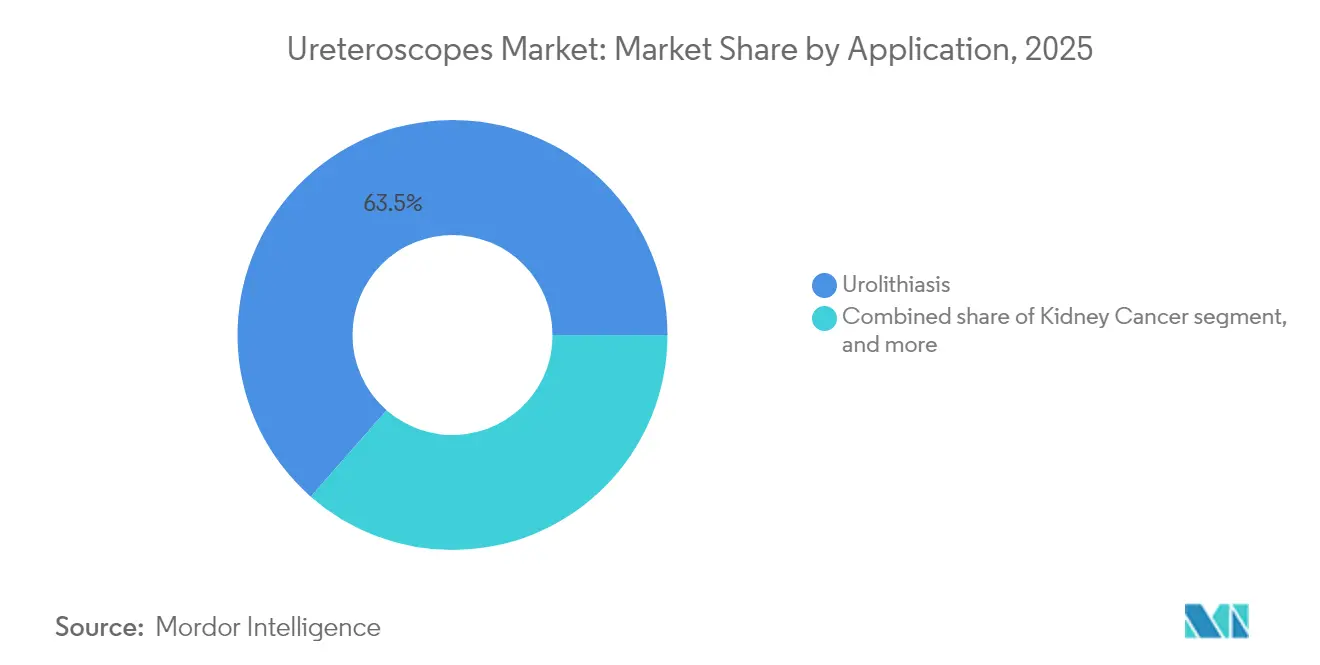

- Por aplicação, a urolitíase dominou com 63,54% da participação do tamanho do mercado de ureteroscópios em 2025; o tratamento de estenose urinária avança a um CAGR de 7,54% até 2031.

- Por usuário final, os hospitais controlaram 60,52% da participação de receita em 2025, mas os CCAs registram o crescimento mais rápido a um CAGR de 8,12% até 2031.

- Por geografia, a América do Norte comandou 37,75% da participação do mercado de ureteroscópios em 2025; a Ásia-Pacífico tem previsão de crescimento a um CAGR de 6,85% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Ureteroscópios

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente carga global de urolitíase e distúrbios relacionados | +1.8% | Europa Oriental, Ásia Central, global | Longo prazo (≥ 4 anos) |

| Transição para procedimentos minimamente invasivos de tratamento de cálculos | +1.4% | América do Norte, Europa, Ásia-Pacífico desenvolvida | Médio prazo (2-4 anos) |

| Avanços em tecnologia de ureteroscópios digitais flexíveis e de uso único | +1.2% | América do Norte, Europa, Japão | Médio prazo (2-4 anos) |

| Aumento dos gastos com saúde e suporte de reembolso para endourologia | +0.9% | América do Norte, Europa Ocidental | Curto prazo (≤ 2 anos) |

| Crescimento dos centros cirúrgicos ambulatoriais que realizam ureteroscopia | +1.1% | América do Norte, Europa, Ásia emergente | Médio prazo (2-4 anos) |

| Integração de litotripsia a laser de alta potência e aprimoramentos de imagem | +1.0% | Mercados globais de alta renda | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga Global de Urolitíase e Distúrbios Urológicos Relacionados

A incidência de cálculos renais atingiu 106 milhões de casos em 2021 e continua a crescer, fornecendo um pipeline constante de candidatos para remoção endoscópica de cálculos. A diferença entre os gêneros diminui a cada ano; a prevalência nos EUA entre mulheres aumentou de 6,5% em 2007-2008 para 9,1% em 2017-2020, levando os fornecedores a aprimorar a ergonomia adequada a anatomias mais amplas. As dinâmicas regionais variam: a Europa Oriental e a Ásia Central registram cargas de casos crescentes, enquanto várias nações do Leste Asiático relatam declínios modestos, direcionando os alvos de vendas de acordo. A doença de cálculos pediátricos, que supera 3 milhões de casos anuais, impulsiona a demanda por hastes ultraminiaturizadas que limitam o trauma ureteral, sustentando o crescimento de longo prazo no mercado de ureteroscópios.

Transição para Procedimentos Minimamente Invasivos de Tratamento de Cálculos

As diretrizes da Associação Europeia de Urologia agora recomendam a ureteroscopia antes da terapia por ondas de choque para cálculos menores de 20 mm, citando taxas de ausência de cálculos entre 81%-94%[2]Associação Europeia de Urologia, "Diretrizes da AEU sobre Urolitíase," uroweb.org. A alta no mesmo dia reduz os custos das instalações e aumenta o rendimento dos CCAs, enquanto algoritmos de aprendizado de máquina agilizam a seleção de casos, reduzindo surpresas intraoperatórias. Em conjunto, esses fatores ampliam o volume de procedimentos, reforçando a expansão do mercado de ureteroscópios.

Avanços em Tecnologia de Ureteroscópios Digitais Flexíveis e de Uso Único

A Olympus obteve autorização da FDA em maio de 2025 para seu sistema de imagem EVIS X1 e ureteroscópios flexíveis associados que incorporam óptica de Profundidade de Campo Estendida (EDOF™), melhorando a visibilidade de lesões em 22% em comparação com endoscópios da geração anterior. O LithoVue Elite da Boston Scientific adiciona monitoramento em tempo real da pressão intrarrenal e recebeu aprovação da FDA em 2024, agilizando a tomada de decisões durante a litotripsia. A Cook Medical entrou na disputa em março de 2025 com o endoscópio descartável de uso único Ascend, ampliando ainda mais as opções descartáveis. Esses avanços tecnológicos mantêm a confiança dos cirurgiões e encurtam os ciclos de atualização em todo o mercado de ureteroscópios.

Aumento dos Gastos com Saúde e Suporte de Reembolso para Endourologia

O CMS manteve um aumento de 2,9% no pagamento ambulatorial e reteve o código de repasse C1747 para ureteroscópios de uso único em 2025, adicionando USD 1.150 em reembolso extra por caso e melhorando a economia dos prestadores. Aumentos tarifários semelhantes na Alemanha e no Reino Unido reforçam os orçamentos hospitalares, sustentando uma demanda unitária estável no mercado de ureteroscópios.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de aquisição e manutenção de ureteroscópios digitais | –0.9% | Regiões em desenvolvimento, global | Médio prazo (2-4 anos) |

| Disponibilidade limitada de endourologistas treinados em regiões em desenvolvimento | –0.7% | África, Ásia do Sul, América Latina | Longo prazo (≥ 4 anos) |

| Requisitos rigorosos de esterilização de dispositivos e conformidade regulatória | –0.5% | Europa, América do Norte | Médio prazo (2-4 anos) |

| Preocupações ambientais e de gestão de resíduos com endoscópios descartáveis | –0.3% | Europa, América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Aquisição e Manutenção de Ureteroscópios Digitais

Um endoscópio digital flexível moderno frequentemente ultrapassa USD 20.000 e acarreta USD 6.000-8.000 em manutenção anual, desencorajando hospitais com recursos limitados. Embora os descartáveis contornem as despesas de reparo, seu custo por procedimento pode superar as tarifas locais em economias emergentes, desacelerando a adoção e moderando a expansão do mercado de ureteroscópios.

Preocupações Ambientais e de Gestão de Resíduos com Endoscópios Descartáveis

Análises de ciclo de vida constatam que os dispositivos de uso único emitem mais gases de efeito estufa do que suas contrapartes reutilizáveis, levando as licitações europeias a ponderar pontuações de carbono ao lado do preço. Hospitais sem sistemas avançados de gestão de resíduos incorrem em taxas adicionais de descarte, representando um leve obstáculo à migração do mercado de ureteroscópios para os descartáveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: A Flexibilidade Digital Impulsiona a Evolução dos Procedimentos

Os designs flexíveis detinham 57,68% do mercado de ureteroscópios em 2025, impulsionados por sensores de alta densidade de pixels que melhoram a visualização calicial e hastes ultrafinas de 7,5 Fr que facilitam o acesso sem dilatação prévia. Um estudo multicêntrico publicado em maio de 2025 comparando um endoscópio descartável de 6,3 Fr e 7,5 Fr registrou taxas de ausência de cálculos de 95% e 92,9%, respectivamente, e reduziu o tempo operatório em 4,5 minutos com o dispositivo menor. Os sistemas semirígidos, valorizados pela durabilidade, crescem a um CAGR de 8,89% porque hospitais sensíveis ao orçamento os consideram um ponto de entrada de baixo risco, elevando sutilmente o tamanho geral do mercado de ureteroscópios.

Os fabricantes agora se diferenciam por meio de software, e não apenas de óptica. A camada de monitoramento de pressão da Boston Scientific e a imagem EDOF da Olympus ilustram caminhos de valor agregado que influenciam os resultados de licitações. Meta-auditorias mostram um declínio geracional no diâmetro da haste correlacionado com menos dilatações ureterais e internações hospitalares mais curtas, promovendo ciclos de substituição saudáveis em todo o mercado de ureteroscópios.

Por Usabilidade: A Revolução do Uso Único Desafia o Paradigma do Reprocessamento

Os endoscópios reutilizáveis retêm 70,85% da participação porque os centros de alto volume amortizam o capital rapidamente e valorizam os protocolos de reprocessamento estabelecidos. No entanto, os dispositivos de uso único se expandem a um CAGR de 9,78%, impulsionados por dados que associam os descartáveis a menores taxas de infecção pós-operatória e zero tempo de inatividade para reparos. Fatores de forma portáteis permitem que CCAs sem autoclaves realizem litotripsia avançada, ampliando o tamanho do mercado de ureteroscópios em corredores descentralizados.

O custo divide opiniões: 59,11% dos urologistas citam o preço como a principal barreira, mas estudos de custo total de propriedade mostram paridade quando os reparos, a mão de obra de esterilização e a perda de endoscópios são contabilizados. Os debates sobre paridade óptica diminuíram; a deflexão de 270° e o sensor Full HD do LithoVue Elite agora correspondem a muitos benchmarks reutilizáveis, suavizando as curvas de adoção.

Por Aplicação: A Urolitíase Domina Enquanto as Estenoses Ganham Impulso

A urolitíase capturou 63,54% do tamanho do mercado de ureteroscópios em 2025, apoiada pela preferência das diretrizes e pelo aumento dos fatores de risco metabólico. Lasers de fibra de túlio, navegação assistida por robô e detecção de fragmentos guiada por IA elevam ainda mais as taxas de ausência de cálculos, mantendo os volumes de procedimentos robustos. Os endoscópios diagnósticos para hematúria e carcinoma do trato urinário superior aproveitam a mesma óptica, ampliando os pontos de contato clínicos.

As estenoses urinárias registram o crescimento mais rápido a um CAGR de 7,54%. Os kits acessórios agora permitem incisão precisa e dilatação com balão, reduzindo a recorrência. Os pontos de maior atividade incluem a Ásia do Sul e partes da América Latina, onde as etiologias infecciosas tornam as estenoses prevalentes, injetando novo volume no mercado de ureteroscópios.

Por Usuário Final: Os Ambientes Ambulatoriais Desafiam a Dominância Hospitalar

Os hospitais detinham 60,52% da receita em 2025 devido à capacidade de cuidados críticos e ao acesso a lasers de alta potência. Os recentes aumentos de reembolso protegem as margens, e as frotas híbridas — unidades reutilizáveis premium apoiadas por reservas de uso único — mitigam o tempo de inatividade.

Os CCAs, no entanto, registram um CAGR de 8,12% à medida que os pagadores redirecionam casos eletivos de cálculos para ambientes ambulatoriais. O endoscópio Ascend da Cook Medical com configuração de 40 segundos e o aScope 5 da Ambu agilizam o giro, ampliando a capacidade de procedimentos e redistribuindo a participação do mercado de ureteroscópios em direção às instalações comunitárias.

Análise Geográfica

A América do Norte reteve uma participação de 37,75% do mercado de ureteroscópios em 2025, impulsionada por uma prevalência de cálculos renais de 9,25% entre adultos norte-americanos e ampla cobertura para endoscópios digitais. O aumento no pagamento ambulatorial de 2025 reforça o retorno sobre o investimento, encorajando tanto hospitais acadêmicos quanto CCAs a renovar suas frotas. Modelos de monitoramento de pressão em tempo real, como o LithoVue Elite, ajudam a gerenciar casos complexos, consolidando a demanda por produtos premium.

A Europa ocupa o segundo lugar. A adoção de uso único é intensa no Reino Unido e na Alemanha; por outro lado, os compradores escandinavos ponderam métricas ambientais, moderando o crescimento dos descartáveis. O Sul e o Leste da Europa desbloqueiam a demanda latente por meio de fundos de modernização, ampliando a presença do mercado de ureteroscópios em todo o continente.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 6,85% até 2031. A aquisição centralizada baseada em valor da China comprime os preços, mas impulsiona pedidos em volume; o Japão e a Coreia do Sul adotam precocemente endoscópios digitais ultrafinos, enquanto o boom dos hospitais privados da Índia impulsiona o crescimento do volume. Faixas de preço divergentes obrigam os fornecedores a personalizar portfólios, ampliando o tamanho do mercado de ureteroscópios tanto nos segmentos premium quanto nos sensíveis ao custo.

Panorama regulatório

Nos Estados Unidos, os ureteroscópios são regulados pela FDA sob o 21 CFR Part 876 (Dispositivos de Gastroenterologia-Urologia) e normalmente são autorizados por meio da via 510(k) como dispositivos de Classe II. Documentos recentes de decisão 510(k), incluindo K241598 e K240203 em 2024, destacam um foco contínuo na documentação técnica e na comprovação de desempenho e biocompatibilidade, alinhada com a ISO 10993-1 para materiais em contato com o paciente.

Na Europa, os ureteroscópios colocados no mercado devem cumprir o Regulamento (UE) 2017/745 (MDR), que eleva as expectativas em relação à avaliação clínica, documentação técnica e vigilância pós-comercialização em comparação com diretivas anteriores. Para produtos posicionados como combinações de dispositivo e medicamento, os fabricantes também precisam gerenciar os requisitos de qualidade e relatório de produtos combinados sob o 21 CFR Part 4 nos Estados Unidos, o que aumenta a complexidade operacional mesmo quando o principal impulsionador comercial permanece sendo a plataforma de dispositivo endoscópico.

Cenário Competitivo

O mercado de ureteroscópios exibe concentração moderada: Olympus, Boston Scientific e Stryker juntas detêm cerca de 60% da receita global. A Olympus aproveita seu prestígio óptico, lançando uma plataforma flexível 4K que oferece imagens 30% mais nítidas e uma amplitude de deflexão 12% mais ampla em comparação com modelos anteriores. A Boston Scientific se diferencia com inovação de uso único e análises de pressão intrarrenal, enquanto a Stryker agrupa endoscópios ergonômicos com seu ecossistema de acessórios, fortalecendo a fidelização.

Os desafiantes exploram nichos: a Ambu transferiu a expertise em uso único da broncoscopia para a urologia e relatou crescimento de receita de urologia de 10,6% no quarto trimestre de 2024 após a autorização da FDA para o aScope 5 Uretero. O lançamento do Ascend pela Cook Medical em março de 2025 intensifica a pressão de preços nos descartáveis, e os players chineses capitalizam as cotas de aquisição locais para expandir a penetração de produtos semirígidos. As vantagens orientadas por software — dimensionamento de fragmentos calculado por IA, alertas de pressão e irrigação automatizada — agora direcionam as licitações tanto quanto o hardware, impulsionando atualizações frequentes no mercado de ureteroscópios.

A sustentabilidade emergiu como um novo campo de batalha. A Olympus pilota invólucros de bioplástico, a Ambu testou um programa de reciclagem com devolução e a Boston Scientific realiza auditorias do berço ao túmulo para tranquilizar compradores conscientes do meio ambiente. Simultaneamente, a atividade de fusões e aquisições tem como alvo startups de imagem e empresas de robótica que podem acelerar as camadas de software, garantindo que os pipelines de inovação permaneçam robustos.

Líderes do Setor de Ureteroscópios

Olympus Corporation

Richard Wolf GmbH

Stryker Corporation

PENTAX Medical (Hoya Corporation)

Boston Scientific Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Locais de procedimento que valorizam prazos previsíveis e logística de controle de infecção, especialmente centros cirúrgicos ambulatoriais (ASCs), estão criando espaço para ureteroscópios digitais de uso único e ferramentas de fluxo de trabalho relacionadas. No contexto de I&D, os mecanismos de reembolso apoiam essa mudança, com o CMS mantendo o código pass-through C1747 em 2025 e adicionando 1.150 USD por caso ambulatorial para ureteroscópios de uso único, melhorando a economia da adoção de descartáveis onde a capacidade de reprocessamento é limitada.

Oportunidades também estão se formando em torno de expansões lideradas por plataformas que vão além do próprio ureteroscópio, incluindo visualização, controle de irrigação e pressão, e componentes de acesso e sucção. Em 2026, a Boston Scientific recebeu a autorização da FDA para o Asurys Fluid Management System para procedimentos urológicos endoscópicos, alinhando o gerenciamento de irrigação e pressão intrarrenal com os fluxos de trabalho LithoVue Elite, enquanto a Cook Medical lançou comercialmente um ureteroscópio flexível de uso único Ascend mais fino, de 7,5 Fr, nos Estados Unidos e no Canadá, junto com uma bainha de acesso ureteral com sucção. As evidências de miniaturização em uso pediátrico apoiam o desenvolvimento contínuo de eixos ultrafinos e configurações voltadas para o público pediátrico como uma via de expansão prática para fabricantes que competem em qualidade de imagem digital e desempenho de deflexão.

Desenvolvimentos recentes do setor

- Março de 2026: a Boston Scientific recebeu a autorização 510(k) da FDA dos EUA para o Asurys Fluid Management System para procedimentos urológicos endoscópicos, incluindo ureteroscopia. O sistema adiciona irrigação e gerenciamento de pressão intrarrenal em tempo real e está posicionado para se integrar aos fluxos de trabalho LithoVue Elite, estendendo o modelo de venda baseado em plataforma além do próprio ureteroscópio.

- Maio de 2025: o CMS manteve o código pass-through C1747 para ureteroscópios de uso único, com um adicional de 1.150 USD por caso ambulatorial. Essa ação de codificação melhora a economia da adoção de descartáveis onde a capacidade de reprocessamento é limitada e apoia as escolhas de aquisição hospitalar.

- Julho de 2024: a Richard Wolf Medical Instruments Corporation anunciou seu ureteroscópio híbrido de uso único D-URS para apresentação no Vizient Innovative Technology Exchange. Este anúncio indicou um foco competitivo contínuo em configurações descartáveis ou híbridas voltadas para canais de aquisição que enfatizam padronização e eficiência operacional.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Cobertura do Mercado

Este mercado é definido como as receitas geradas pelos ureteroscópios usados na ureteroscopia diagnóstica e terapêutica do trato urinário superior, incluindo dispositivos flexíveis e semirrígidos vendidos a hospitais, centros cirúrgicos ambulatoriais e ambientes de cuidado semelhantes.

Exclusões de escopo: torres de imagem de capital, lasers, cestos, fios-guia, stents e contratos de serviço estão excluídos, a menos que estejam incluídos no preço de venda do ureteroscópio.

Visão geral da segmentação

- Por Produto

- Ureteroscópios Flexíveis

- Ureteroscópios Flexíveis Digitais

- Ureteroscópios Flexíveis de Fibra Óptica

- Ureteroscópios Semirígidos

- Ureteroscópios Flexíveis

- Por Usabilidade

- Ureteroscópios de Uso Único / Descartáveis

- Ureteroscópios Reutilizáveis

- Por Aplicação

- Urolitíase

- Câncer Renal

- Estenose Urinária

- Outras Aplicações

- Por Usuário Final

- Hospitais

- Centros Cirúrgicos Ambulatoriais

- Outros Usuários Finais

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para construir uma visão inicial de oferta e demanda antes do início da modelagem. Revisamos indicadores públicos de saúde e procedimentos, como a carga de cálculos renais e doenças do trato urinário provenientes de fontes como CDC, OMS e o estudo Global Burden of Disease, e então alinhamos esses indicadores com o contexto de dispositivos e endoscopia da FDA, ministérios nacionais de saúde e publicações de reembolso e utilização.

Para converter a demanda em um mercado mensurável, também utilizamos sinais públicos de comércio e produção quando relevante, incluindo estatísticas de importação e exportação por código alfandegário e HS, além de periódicos revisados por pares na área de urologia que abordam tendências de ureteroscopia e adoção de tecnologia (por exemplo, escopos digitais flexíveis e o crescimento do uso único). Registros de empresas, apresentações a investidores e comunicados de imprensa confiáveis foram usados para verificar mudanças no mix de produtos e direção de preços, e uma assinatura paga para dados financeiros de empresas, bancos de dados de patentes e dados comerciais em nível de embarque foi consultada seletivamente onde ajudou a preencher lacunas. Estas são apenas fontes ilustrativas, e também utilizamos referências públicas adicionais para coleta, validação e esclarecimento de dados.

Entrevistas e Pesquisas Primárias

O trabalho primário se concentrou em validar a demanda impulsionada por procedimentos e confirmar como os ureteroscópios reutilizáveis versus de uso único são tratados nos principais ambientes de cuidado. Conversamos com uma combinação de participantes do lado dos fabricantes de dispositivos, distribuidores, médicos urologistas e contatos de aquisição na APAC, EMEA e Américas para verificar hipóteses sobre preços, ciclos de substituição, taxas de reparo e restrições de adoção, e então refinar o modelo onde as respostas divergiram.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 26% | CXOs: 12% | APAC: 41% |

| Nível médio: 59% | Líderes funcionais/de unidade: 32% | EMEA: 34% |

| Empresas menores: 15% | Gerentes: 56% | Américas: 25% |

Dimensionamento e Previsão de Mercado

O dimensionamento do mercado começa com uma construção top-down, na qual os volumes de procedimentos de ureteroscopia e as coortes tratadas relacionadas são reconstruídos por região e, então, convertidos em demanda de dispositivos usando fatores de conversão específicos do escopo. As principais entradas são o crescimento de casos de ureteroscopia, a adoção de dispositivos reutilizáveis versus de uso único, a média de procedimentos por escopo antes da substituição, os padrões de reparo e tempo de inatividade que impulsionam compras incrementais, e as faixas de preço médio de venda por tipo de produto e geografia.

Em seguida, corroboramos esses totais com aproximações bottom-up seletivas, como verificações de fornecedores e canais sobre movimentação de unidades, ASP amostrado x unidades estimadas em mercados importantes, e validação de mix entre hospitais e centros cirúrgicos ambulatoriais. Onde os dados de unidades a nível de país não eram claros, as lacunas foram tratadas usando indicadores substitutos, como expansão da capacidade de endoscopia, acesso a reembolso e analogias de mercados próximos, seguidas de uma nova verificação com o feedback das entrevistas.

Para a previsão, utilizamos análise de cenários, ancorada em uma regressão multivariada leve vinculada ao crescimento de procedimentos e à penetração de uso único, já que essas variáveis são as mais consistentemente associadas pelos especialistas à demanda futura. As premissas foram mantidas explícitas para que o modelo possa ser repetido e atualizado sem depender de conjuntos de dados de difícil acesso.

Validação de Dados e Ciclo de Atualização

Os resultados são validados por meio de múltiplas verificações antes da aprovação final. Comparamos as receitas modeladas com sinais independentes, como narrativas de crescimento de procedimentos na literatura clínica, planejamento de capital hospitalar regional e iniciativas de controle de infecção, e a direção da movimentação comercial onde é relevante.

Realizamos verificações de variância nos níveis de país e região, e quando surgem valores discrepantes, conduzimos uma segunda análise sobre preços, utilização e premissas de substituição, seguida de novos contatos direcionados quando necessário. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando uma mudança material afeta preços, reembolso ou padrões de adoção. Antes da entrega, um analista realiza uma revisão final para garantir que os clientes recebam a visão mais recente atualizada.

Tamanho do Mercado de Ureteroscópios da Mordor Intelligence Versus Outras Estimativas Publicadas

Os tamanhos de mercado publicados para ureteroscópios podem diferir significativamente porque as escolhas de escopo não estão alinhadas, mesmo antes de considerar as premissas de previsão. As maiores diferenças normalmente vêm de se os dispositivos de uso único são tratados como um mercado separado, de como a demanda impulsionada por procedimentos é convertida em unidades, e de como os preços são calculados em média entre produtos reutilizáveis e descartáveis.

Algumas fontes também incluem itens adjacentes de endoscopia urológica ou receitas mais amplas de distribuição e serviços em seus totais, o que pode elevar rapidamente o número principal. Na estimativa da Mordor Intelligence, o valor está limitado apenas às receitas de dispositivos ureteroscópicos, e é relacionado aos volumes de casos de ureteroscopia, ciclos de substituição de dispositivos reutilizáveis e faixas realistas de ASP, que foram verificadas de forma cruzada em entrevistas.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 1,42 bilhão de USD (2026) | |

| Consultoria Global A | 2,30 bilhões de USD (2024) | O número publicado está ancorado em um ano-base anterior e parece usar uma captura de receita mais ampla que pode combinar o valor do dispositivo com gastos mais amplos de distribuição ou de procedimentos urológicos relacionados, o que pode inflacionar os totais quando comparado em uma base equivalente apenas de dispositivos. |

| Editora do Setor B | 1,34 bilhão de USD (2025) | Esta estimativa é próxima em escala, mas as diferenças podem vir do alinhamento do ano-base e de como os mixes reutilizáveis versus de uso único são precificados e convertidos a partir da demanda de procedimentos, especialmente se as compras impulsionadas por substituição e reparo forem tratadas com premissas mais simples. |

A dispersão entre os números publicados é explicada principalmente pelo que é contabilizado no conjunto de receitas e pela velocidade assumida da mudança de preços e mix em direção aos produtos de uso único. Ao manter o escopo focado em dispositivos ureteroscópicos e ao rastrear a demanda de volta aos fatores vinculados a procedimentos que podem ser revisados país por país, o número final permanece transparente e mais fácil de atualizar quando surgem novos sinais clínicos e de aquisição.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de ureteroscópios em 2026?

O mercado de ureteroscópios é avaliado em USD 1,42 bilhão em 2026 e está definido para se expandir para USD 1,87 bilhão até 2031 a um CAGR de 5,75%.

Qual categoria de produto lidera a receita?

Os ureteroscópios digitais flexíveis comandam 57,68% da receita de 2025 devido à superior manobrabilidade e clareza de imagem.

Por que os ureteroscópios de uso único estão ganhando impulso?

Os CCAs e os hospitais adotam designs de uso único para reduzir o risco de infecção, evitar o tempo de inatividade para reparos e se beneficiar do reembolso de repasse contínuo, apoiando um CAGR de 9,78% para este segmento.

Qual região oferece o maior potencial de crescimento?

A Ásia-Pacífico tem previsão de avançar a um CAGR de 6,85% até 2031, impulsionada pela maior prevalência de cálculos, pelo aumento da cobertura de seguros e pelo investimento hospitalar.

Quais são as principais empresas no mercado de ureteroscópios?

Olympus, Boston Scientific e Stryker detêm conjuntamente cerca de 60,0% da receita global, enquanto Ambu e Cook Medical estão crescendo rapidamente nos descartáveis.

O que impulsiona a adoção nos centros cirúrgicos ambulatoriais?

O reembolso favorável, os protocolos de alta no mesmo dia e os endoscópios de uso único com configuração rápida permitem que os CCAs realizem ureteroscopia a um custo geral menor do que as instalações de internação.

Página atualizada pela última vez em: