Tamanho e Participação do Mercado de Terapêuticos e Diagnósticos para Câncer de Bexiga

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

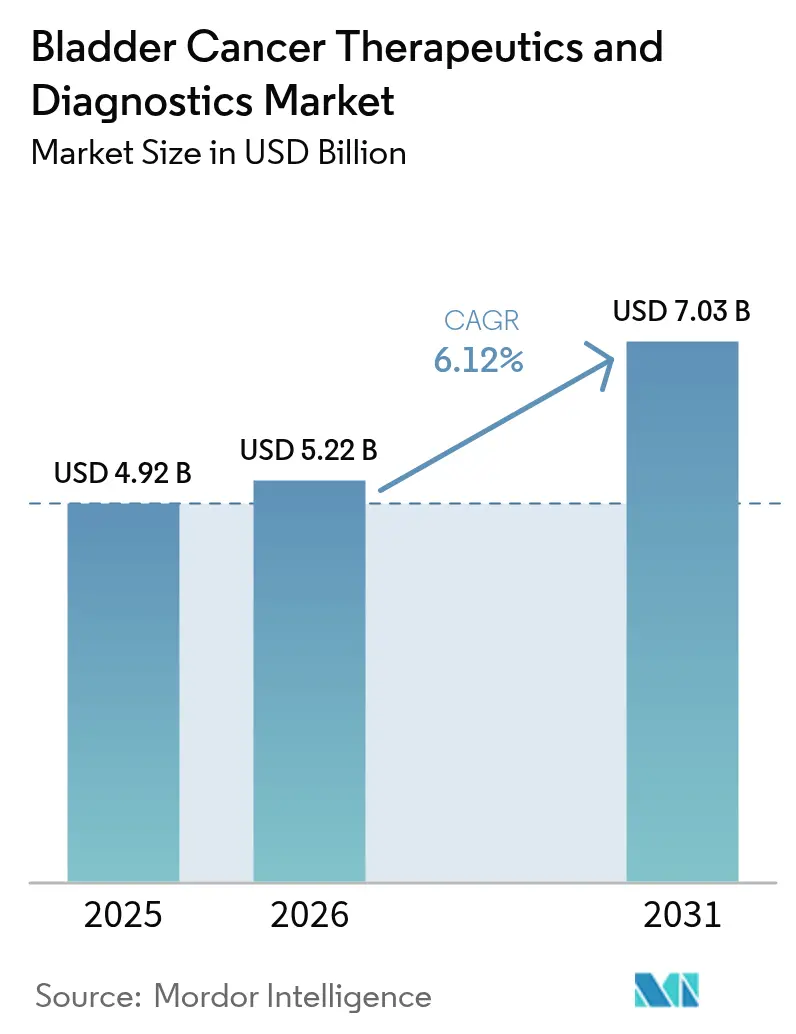

| Tamanho do Mercado (2026) | 5.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.12% CAGR |

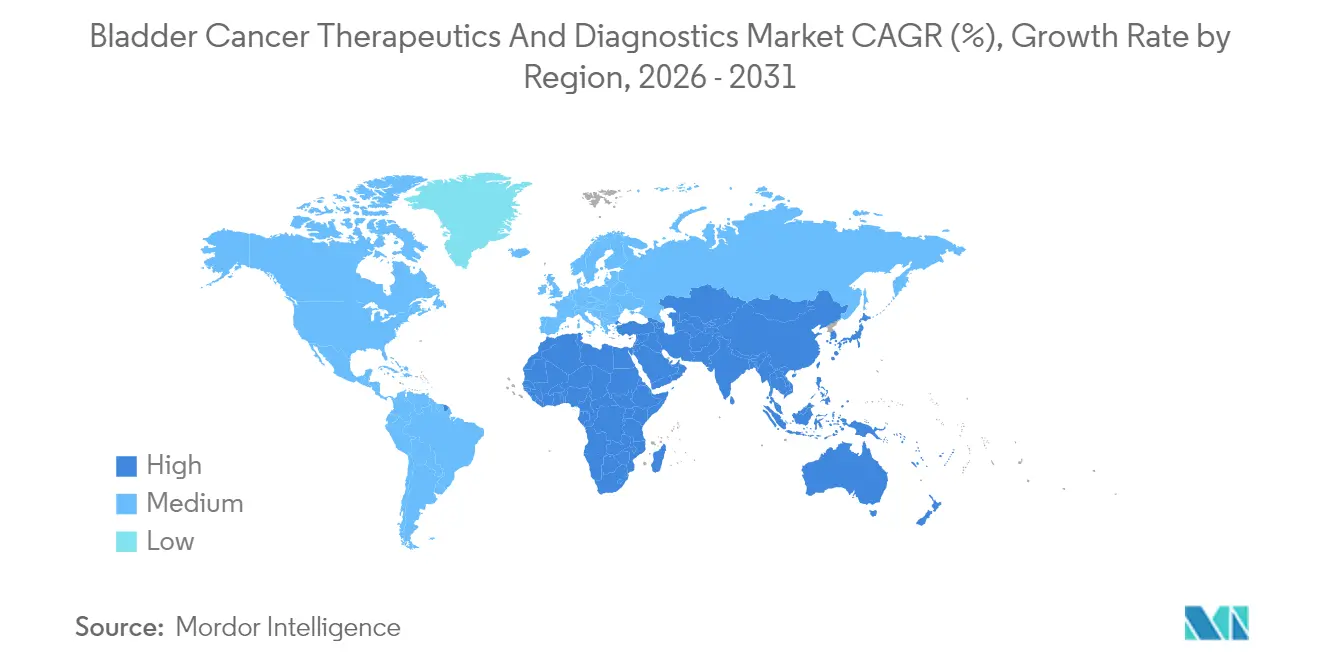

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

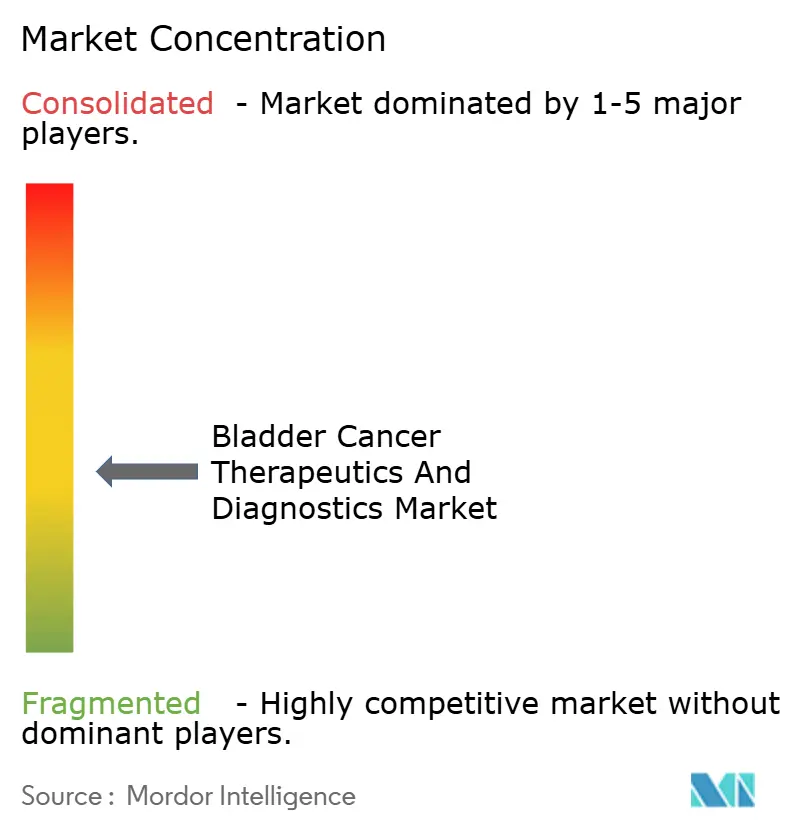

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terapêuticos e Diagnósticos para Câncer de Bexiga por Mordor Intelligence

O tamanho do Mercado de Terapêuticos e Diagnósticos para Câncer de Bexiga em 2026 é estimado em USD 5,22 bilhões, crescendo a partir do valor de 2025 de USD 4,92 bilhões, com projeções para 2031 mostrando USD 7,03 bilhões, crescendo a um CAGR de 6,12% no período 2026-2031.

O avanço reflete uma mudança estrutural da quimioterapia convencional em direção à imunoterapia de precisão, impulsionada por aprovações aceleradas da FDA para inibidores de checkpoint e conjugados anticorpo-fármaco que agora formam a espinha dorsal dos protocolos de combinação. O aumento da incidência global, a detecção precoce por meio de cistoscopia com luz azul e o suporte de reembolso para novos biológicos aceleram ainda mais a demanda. Novos dispositivos de administração intravesical de fármacos e algoritmos de biomarcadores urinários baseados em inteligência artificial melhoram os resultados clínicos e simplificam o acompanhamento, ampliando os volumes de procedimentos tanto em ambientes hospitalares quanto ambulatoriais. A intensidade competitiva está aumentando à medida que grandes empresas farmacêuticas estabelecem parcerias com empresas de biotecnologia especializadas para alinhar as inovações terapêuticas e diagnósticas com as métricas de cuidados baseados em valor.

Principais Conclusões do Relatório

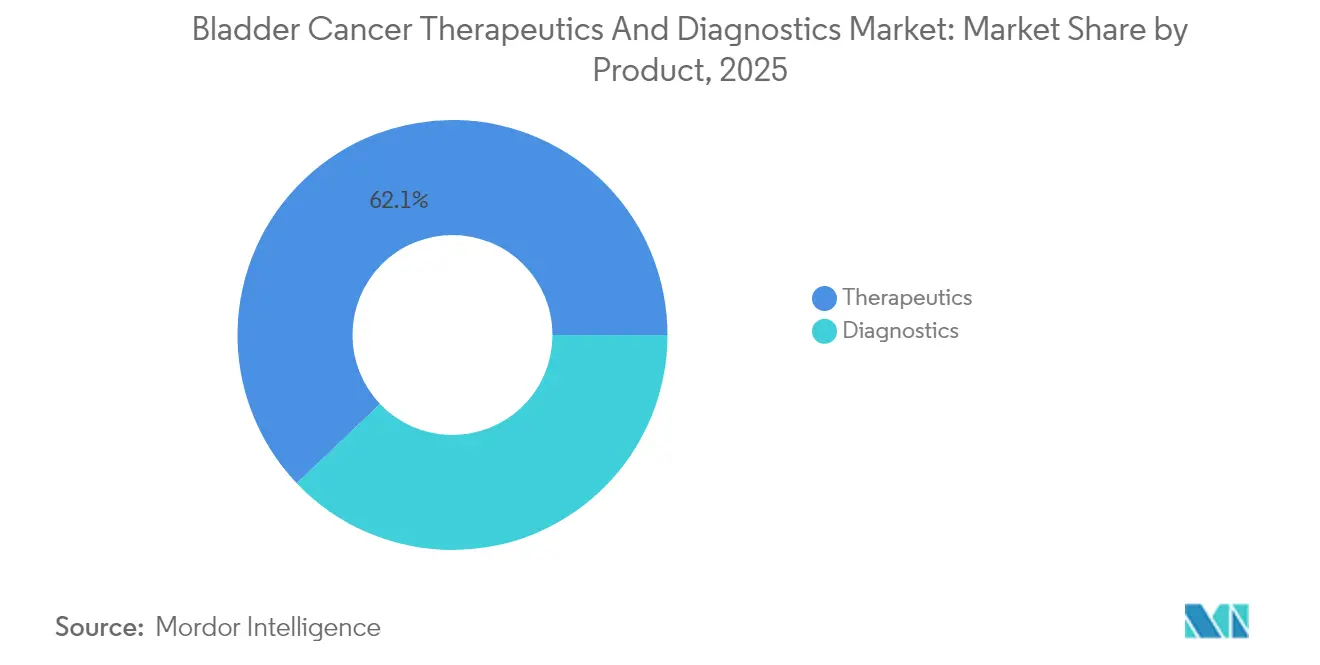

- Por categoria de produto, os terapêuticos detinham uma participação de 62,10% do mercado de terapêuticos e diagnósticos para câncer de bexiga em 2025, enquanto a imunoterapia foi projetada para registrar o maior crescimento, com um CAGR de 8,25% até 2031.

- Por tipo de câncer, o carcinoma urotelial representou 84,10% do tamanho do mercado de terapêuticos e diagnósticos para câncer de bexiga em 2025 e deve se expandir a um CAGR de 9,00% até 2031.

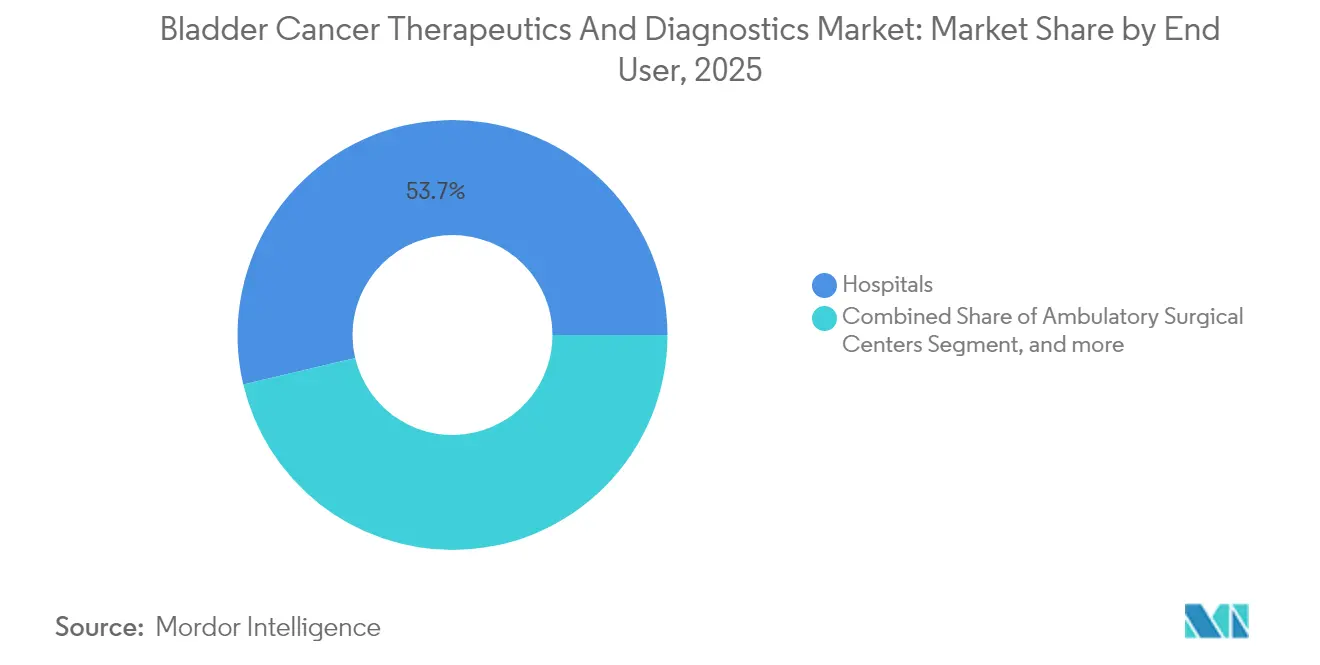

- Por usuário final, os hospitais retiveram 53,70% da receita de 2025, enquanto os centros cirúrgicos ambulatoriais têm previsão de avançar a um CAGR de 7,65% durante o período de perspectiva.

- Por geografia, a América do Norte liderou com 44,20% da receita de 2025, e a Ásia-Pacífico deve crescer a um CAGR de 10,40% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Terapêuticos e Diagnósticos para Câncer de Bexiga

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento global da incidência de câncer de bexiga | +1.5% | Global; maior na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Aprovações rápidas de inibidores de checkpoint imunológico e conjugados anticorpo-fármaco | +1.8% | América do Norte e UE liderando; Ásia-Pacífico seguindo | Médio prazo (2-4 anos) |

| Adoção mais ampla de cistoscopia com luz azul e 4K | +1.2% | América do Norte e Europa; expandindo para Ásia-Pacífico | Médio prazo (2-4 anos) |

| Algoritmos de biomarcadores urinários baseados em inteligência artificial | +0.9% | Global; adoção precoce em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Crescimento dos volumes de cistoscopia em centros cirúrgicos ambulatoriais | +0.7% | América do Norte; expandindo para Europa | Curto prazo (≤ 2 anos) |

| Dispositivos recarregáveis de administração intravesical de fármacos | +0.6% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento Global da Incidência de Câncer de Bexiga

A incidência continua a crescer à medida que as populações envelhecem e a exposição a carcinógenos ocupacionais persiste. Dados epidemiológicos indicam um aumento constante entre indivíduos com idade ≥65 anos, intensificando a demanda por vigilância diagnóstica e terapias de múltiplas linhas.[1]Michael Guterbock, "Cuidados Oncológicos Sustentáveis: Uma Perspectiva Europeia," The Economist, economist.com A detecção precoce por meio de exames de imagem e ensaios baseados em urina amplia a coorte elegível para tratamento, particularmente para a doença não invasiva muscular. Os sistemas de saúde estão expandindo centros especializados de urologia e investindo em pessoal treinado para lidar com intervenções repetidas associadas às altas taxas de recorrência. Esses episódios recorrentes sustentam a geração de receita para equipamentos de cistoscopia, consumíveis e terapias adjuvantes. Os modelos econômicos agora incorporam custos indiretos vinculados ao monitoramento ao longo da vida, reforçando a mudança em direção a tecnologias que reduzem o risco de recorrência.

Aprovações Rápidas de Inibidores de Checkpoint Imunológico e Conjugados Anticorpo-Fármaco

As vias regulatórias aceleradas comprimem os ciclos de desenvolvimento e agilizam o acesso dos pacientes a novos biológicos. A FDA concedeu status de avanço a agentes como enfortumabe vedotina e durvalumabe, permitindo o lançamento comercial dentro de cinco anos após os ensaios pivotais.[2]Youssef Rddad, "Dados 'Sem Precedentes' Reforçam Combinação de Primeira Linha com Enfortumabe Vedotina para Câncer de Bexiga Avançado," Oncology News Central, oncologynewscentral.com Os ganhos de sobrevida são convincentes; a combinação de pembrolizumabe com enfortumabe vedotina proporciona uma sobrevida global mediana de 33,8 meses em comparação com 15,9 meses para a quimioterapia. Os novos participantes do mercado com pipelines robustos garantem vantagens de pioneirismo e praticam preços premium. Os fornecedores tradicionais de quimioterapia agora precisam codesenvolver biológicos ou correm o risco de erosão de mercado no mercado de terapêuticos e diagnósticos para câncer de bexiga.

Adoção Mais Ampla de Cistoscopia com Luz Azul e 4K

A visualização aprimorada melhora a precisão da detecção ao revelar lesões planas e multifocais que frequentemente passam despercebidas por endoscópios de luz branca. As decisões de reembolso do Medicare em 2024 eliminaram as barreiras de custo, catalisando assim a adoção de serviços ambulatoriais.[3]Blue Cross Blue Shield of North Carolina, "Marcadores Tumorais Urinários para Câncer de Bexiga AHS – G2125," bcbsnc.com A integração com imagens 4K aumenta a clareza durante a ressecção, resultando em menores taxas de recorrência e reoperação. Os centros cirúrgicos ambulatoriais aproveitam os tempos de rotatividade mais curtos para absorver o volume de cistoscopia eletiva, expandindo o mercado de terapêuticos e diagnósticos para câncer de bexiga além dos limites hospitalares. Os fabricantes de equipamentos respondem com conjuntos compactos e portáteis projetados para uso em salas cirúrgicas com espaço limitado.

Algoritmos de Biomarcadores Urinários Baseados em Inteligência Artificial

As plataformas de aprendizado de máquina combinam citologia, marcadores proteicos e assinaturas genômicas para identificar células malignas com níveis de sensibilidade próximos a 90% em estudos de validação. A análise baseada em nuvem padroniza a interpretação entre laboratórios, reduzindo a variabilidade do operador. Esses testes poderiam substituir parcialmente a cistoscopia invasiva nos protocolos de vigilância, aumentando assim a adesão dos pacientes e reduzindo a morbidade relacionada ao procedimento. Os lançamentos comerciais concentram-se em regiões de alta incidência, onde as cargas de casos de vigilância representam um fardo significativo para os sistemas de saúde. Persistem desafios em torno da codificação de reembolso e da adoção por parte dos clínicos, mas os programas-piloto relatam índices favoráveis de custo-utilidade.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vencimento de patentes e erosão genérica de medicamentos quimioterápicos essenciais | -0.8% | Global; mercados sensíveis a preços mais afetados | Curto prazo (≤ 2 anos) |

| Alto custo e obstáculos de reembolso para novos biológicos | -0.6% | Mercados emergentes; impacto seletivo em regiões desenvolvidas | Médio prazo (2-4 anos) |

| Escassez global de BCG perturbando os padrões de terapia | -0.5% | Global; grave na América Latina e Ásia | Curto prazo (≤ 2 anos) |

| Disponibilidade limitada de equipamentos de luz azul em ambientes emergentes | -0.4% | Mercados emergentes e áreas rurais em países desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Vencimento de Patentes e Erosão Genérica de Medicamentos Quimioterápicos Essenciais

O vencimento das patentes da mitomicina C e da cisplatina abre espaço para a concorrência genérica, que comprime as margens terapêuticas. A queda de preços favorece os pagadores, mas restringe as receitas dos fabricantes necessárias para o reinvestimento em P&D. Embora os genéricos ampliem o acesso, eles dividem os volumes entre múltiplos fornecedores, diluindo as eficiências de escala. As partes interessadas exploram regimes híbridos que combinam citotóxicos de baixo custo com biológicos premium, equilibrando acessibilidade e eficácia. No entanto, as negociações sobre preços agrupados introduzem complexidade nos processos de aquisição para sistemas hospitalares já sob pressão orçamentária.

Alto Custo e Obstáculos de Reembolso para Novos Biológicos

Os inibidores de checkpoint e os conjugados anticorpo-fármaco têm preços de tabela acima de USD 100.000 por ciclo em vários mercados, sobrecarregando os orçamentos dos pagadores que equilibram múltiplas prioridades oncológicas. O acesso em economias de renda média permanece desigual, com requisitos de autorização prévia e terapia escalonada atrasando o início do tratamento. Contratos baseados em valor, vinculando o pagamento à resposta sustentada, surgem como soluções de compromisso, mas exigem infraestrutura de captura de dados não uniformemente disponível. Os fabricantes adotam preços escalonados ou parcerias de produção local para mitigar as lacunas de acessibilidade, mas a adoção em ambientes de baixos recursos fica aquém do benefício clínico esperado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Terapêuticos Mantêm Liderança Enquanto Diagnósticos Escalam Rapidamente

Os terapêuticos comandaram 62,10% da receita de 2025 no mercado de terapêuticos e diagnósticos para câncer de bexiga, refletindo a dosagem repetida e os altos preços unitários dos agentes sistêmicos e intravesicais. Somente a imunoterapia tem previsão de crescer a um CAGR de 8,25%, respaldada pela expansão das indicações de pembrolizumabe, durvalumabe e nivolumabe. Os conjugados anticorpo-fármaco, como a enfortumabe vedotina, abrem novas vias de resgate, especialmente para coortes inelegíveis à platina. O tamanho do mercado de terapêuticos e diagnósticos para câncer de bexiga para diagnósticos está crescendo, impulsionado por endoscópios de luz azul, torres de imagem 4K e ensaios urinários habilitados por inteligência artificial que, coletivamente, aprimoram a detecção precoce.

As plataformas de administração intravesical, como TAR-200 e UGN-102, ganham tração ao liberar quimioterapia diretamente na parede da bexiga, reduzindo a exposição sistêmica enquanto preserva a eficácia. As empresas de diagnóstico ampliam a produção de endoscópios de uso único e corantes fluorescentes à medida que os volumes de procedimentos migram para ambientes ambulatoriais. Os painéis moleculares que combinam metilação de DNA e marcadores proteicos avançam em direção ao endosso de diretrizes, prontos para redefinir os algoritmos de vigilância assim que o alinhamento de reembolso ocorrer.

Por Tipo de Câncer: Carcinoma Urotelial Domina os Esforços de Desenvolvimento

O carcinoma urotelial representou 84,10% da receita de 2025 e tem projeção de entregar um CAGR de 9,00%, consolidando sua posição como ponto focal para a inovação clínica no mercado de terapêuticos e diagnósticos para câncer de bexiga. Seu panorama molecular acomoda o bloqueio de PD-1, a inibição de FGFR e a terapia com conjugados anticorpo-fármaco, fornecendo múltiplas rotas de comercialização para os pipelines farmacêuticos. Em paralelo, a participação do mercado de terapêuticos e diagnósticos para câncer de bexiga vinculada ao carcinoma urotelial se expandirá à medida que combinações adicionais de primeira linha alcançarem aprovação.

O carcinoma de células escamosas e o adenocarcinoma permanecem subatendidos, representando juntos uma fração modesta do tamanho do mercado de terapêuticos e diagnósticos para câncer de bexiga. O recrutamento limitado em ensaios clínicos e os perfis moleculares heterogêneos retardam a descoberta de fármacos. No entanto, existem oportunidades de nicho para desenvolvedores que visam vias de mutações raras ou exploram estruturas de ensaios em cesta para acelerar a geração de evidências.

Por Usuário Final: Hospitais Ancoram o Cuidado Enquanto a Participação dos Centros Cirúrgicos Ambulatoriais Cresce

Os hospitais retiveram 53,70% dos gastos de 2025, atuando como centros para ressecções complexas, início de terapia sistêmica e manejo de eventos adversos. Eles abrigam equipes multidisciplinares que alinham os achados diagnósticos com planos de tratamento personalizados, reforçando seu papel central no mercado de terapêuticos e diagnósticos para câncer de bexiga. O tamanho do mercado atribuível aos centros cirúrgicos ambulatoriais deve crescer rapidamente à medida que o reembolso se equaliza e os tempos de procedimento caem abaixo de duas horas para muitas intervenções baseadas em cistoscopia.

Os centros cirúrgicos ambulatoriais otimizam o agendamento e reduzem a demanda por leitos hospitalares, beneficiando tanto os pagadores quanto os pacientes por meio de taxas de instalação mais baixas e tempos de recuperação mais curtos. Centros especializados surgem em torno de instituições acadêmicas que obtêm subsídios do NIH e da UE para pesquisa translacional, combinando cuidados clínicos com desenvolvimento de protocolos. Esses locais frequentemente testam ferramentas de suporte à decisão baseadas em inteligência artificial, criando evidências do mundo real que moldam trajetórias de adoção mais amplas.

Análise Geográfica

A América do Norte contribuiu com 44,20% da receita de 2025, impulsionada por fortes programas acelerados da FDA, atualizações das diretrizes da Rede Nacional Abrangente de Câncer e reembolso do Medicare que apoia kits de cistoscopia com luz azul e ensaios de biomarcadores urinários. Os pagadores privados estão cada vez mais alinhando-se com as determinações federais, facilitando assim o acesso em todo o país. O Canadá aproveita grupos de compras pan-provinciais para negociar preços favoráveis de biológicos, enquanto o México expande a cobertura pública de oncologia por meio de reformas ao Seguro Popular. Os fluxos transfronteiriços de pacientes permanecem limitados, mas poderiam aumentar à medida que novas terapias se espalham para centros terciários ao longo da fronteira entre os EUA e o México.

Espera-se que a Ásia-Pacífico entregue o CAGR regional mais rápido de 10,40% até 2031, à medida que China, Japão e Índia realizam atualizações em sua infraestrutura oncológica. As parcerias de fabricação local da China reduzem os custos unitários dos inibidores de checkpoint, catalisando a adoção em centros de câncer provinciais. O Japão mantém uma alta taxa de adoção de enfortumabe vedotina e pembrolizumabe, principalmente devido à robusta cobertura do seguro nacional de saúde. As redes privadas indianas estão gradualmente introduzindo a cistoscopia com luz azul, priorizando as cidades metropolitanas onde as rendas disponíveis suportam pagamentos do próprio bolso até que ocorra uma penetração mais ampla dos seguros. Países da ASEAN, como Singapura e Malásia, testam diagnósticos urinários habilitados por inteligência artificial em projetos-piloto de cuidados baseados em valor.

A Europa exibe crescimento equilibrado impulsionado pelo processo de revisão coordenada da Agência Europeia de Medicamentos e pelas avaliações nacionais de tecnologia em saúde que enfatizam a clareza custo-benefício. O sistema DRG da Alemanha reembolsa endoscópios de luz azul dentro de pacotes ambulatoriais, incentivando a migração das cistoscopias baseadas em internação. O Fundo de Medicamentos para o Câncer do Reino Unido acelera o acesso condicional a novos conjugados anticorpo-fármaco enquanto coleta dados de registro para informar as decisões de financiamento integral do NHS. Os mercados do sul da Europa harmonizam as aquisições por meio de licitações conjuntas, usando volumes agrupados para negociar descontos em biológicos enquanto mantêm o acesso aberto a inovações respaldadas por diretrizes.

Panorama regulatório

A regulamentação em terapêuticas e diagnósticos do câncer de bexiga está sendo cada vez mais moldada por vias de revisão oncológica acelerada e por uma coordenação mais estreita para combinações de medicamento-dispositivo e medicamento-diagnóstico. Nos Estados Unidos, a FDA classifica produtos combinados sob o 21 CFR 3.2(e), com coordenação de revisão por meio do Office of Combination Products, e mantém orientações de desenvolvimento específicas para a doença quanto aos desfechos e ao desenho de ensaios de tratamento adjuvante do câncer de bexiga. Um marco de 2026 são as aprovações da FDA que vinculam decisões de tratamento adjuvante a testes moleculares, incluindo a aprovação pela FDA em maio de 2026, para a Genentech (Roche), do Tecentriq (atezolizumabe) em uma população com câncer de bexiga músculo-invasivo definida por DRM baseada em ctDNA, juntamente com a aprovação pela FDA do Signatera CDx da Natera como diagnóstico complementar para esse uso.

Na Europa, o Regulamento (UE) 2017/745 (MDR) estabelece a base para a supervisão de dispositivos médicos e de diagnóstico in vitro. Para combinações integrais de medicamento-dispositivo, é necessário um parecer científico da EMA ou de uma autoridade nacional competente quando o produto medicinal fornece o modo de ação principal. A atividade de diretrizes da EMA sobre requisitos de qualidade para combinações de medicamento-dispositivo e os documentos de perguntas e respostas relacionados reforçam as expectativas quanto a evidências de ciclo de vida, documentação de qualidade e gestão de risco alinhada entre os elementos medicinais e os dispositivos. Essas estruturas são relevantes para sistemas de administração intravesical, consumíveis de cistoscopia com luz azul e diagnósticos complementares que estão cada vez mais associados a indicações terapêuticas rotuladas.

Cenário Competitivo

O mercado de terapêuticos e diagnósticos para câncer de bexiga é fragmentado. Roche, Merck, Bristol Myers Squibb e AstraZeneca dominam as vendas de imuno-oncologia, mas cada um detém um subconjunto de indicações. O sucesso da enfortumabe vedotina levou Seagen e Pfizer a acelerar o desenvolvimento de conjugados anticorpo-fármaco de próxima geração, incluindo aqueles direcionados à nectina-2 e à nectina-3. As alianças estratégicas proliferam; o acordo de 2024 da Merck com a Kelun-Biotech adicionou sete candidatos a conjugados anticorpo-fármaco ao seu pipeline urotelial. O TAR-200 da Johnson & Johnson insere gemcitabina de liberação sustentada dentro de um anel biodegradável, permitindo um tempo de permanência de 21 dias sem remoção do cateter, uma vantagem para a doença não invasiva muscular.

A inovação diagnóstica atrai novos participantes. O corante Cysview da Photocure mantém seu status de pioneiro em imagens de luz azul, enquanto Karl Storz e Olympus competem com tecnologias 4K que não são compatíveis com filtros fluorescentes. Startups de inteligência artificial licenciam classificadores de biomarcadores urinários para laboratórios regionais, criando ofertas escaláveis e independentes de plataforma. A narrativa competitiva está aumentando, enfatizando soluções agrupadas que vinculam os resultados dos testes às escolhas terapêuticas, encurtando assim os ciclos de decisão e diferenciando os fornecedores nas licitações de aquisição. Os portfólios de propriedade intelectual enfatizam combinações dispositivo-fármaco e suporte à decisão algorítmica, refletindo a convergência de software, hardware e biológicos.

O sentimento dos investidores favorece empresas que conseguem navegar tanto nas estruturas de reembolso terapêutico quanto diagnóstico. Grupos de private equity adquirem redes de centros cirúrgicos ambulatoriais equipados com suítes de luz azul, apostando no crescimento previsível da receita e nas sinergias de consolidação. Enquanto isso, os grandes players farmacêuticos protegem o risco do pipeline garantindo cláusulas de opção de compra com parceiros de biotecnologia em estágio inicial, assegurando acesso à ciência de ponta sem custos de integração antecipados.

Líderes do Setor de Terapêuticos e Diagnósticos para Câncer de Bexiga

Bristol-Myers Squibb Company

GlaxoSmithKline PLC

Merck & Co. Inc.

Johnson & Johnson (Janssen)

F. Hoffmann-La Roche Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O cuidado perioperatório e adjuvante definido por biomarcadores está criando espaço comercial em branco no qual terapêuticas e diagnósticos são adquiridos como um percurso conectado, e não como itens de linha separados. Em maio de 2026, a FDA aprovou o Tecentriq da Genentech para tratamento adjuvante em pacientes com câncer de bexiga músculo-invasivo definidos por doença residual molecular por ctDNA, juntamente com o diagnóstico complementar Signatera CDx da Natera, tornando a adoção de testes e o monitoramento longitudinal um controle prático para a utilização de imunoterapia. Isso apoia oportunidades para laboratórios e desenvolvedores de diagnósticos empacotarem logística de amostras, fluxos de trabalho de relatórios e geração de evidências junto a prestadores de urologia e oncologia, enquanto parceiros farmacêuticos expandem programas de apoio ao rótulo que operacionalizam o teste de ctDNA no acompanhamento pós-cistectomia.

Regimes combinados em estágio mais precoce também estão ampliando as coortes de pacientes endereçáveis e deslocando gastos para os contextos neoadjuvante e adjuvante. Em julho de 2026, a FDA aprovou o PADCEV (enfortumabe vedotina) mais o KEYTRUDA (pembrolizumabe), incluindo uma opção de formulação subcutânea (KEYTRUDA QLEX), para tratamento perioperatório do câncer de bexiga músculo-invasivo. A Comissão Europeia aprovou o KEYTRUDA mais PADCEV em junho de 2026 para doença músculo-invasiva ressecável não elegível para cisplatina. No lado dos diagnósticos, abordagens não invasivas estão migrando da pesquisa para a validação voltada à clínica, incluindo dados multicêntricos do mundo real do NHS do Reino Unido em clínicas de hematúria, relatados em fevereiro de 2026, para o ensaio baseado em DNA GALEAS Bladder, que apresentou 92,2% de sensibilidade e 92,0% de especificidade para novo diagnóstico de câncer de bexiga. Conceitos de sensoriamento liderados por dispositivos, como um nanossensor baseado em cateter relatado pelo MIT (maio de 2026), também apontam para uma via de integração da detecção nos fluxos de trabalho urológicos de rotina, apoiando investimentos em modelos de cuidado integrado que combinam testes de vigilância, triagem por cistoscopia e decisões mais precoces de terapia sistêmica.

Desenvolvimentos recentes do setor

- Julho de 2026: a Merck anunciou que a FDA dos EUA aprovou o KEYTRUDA (pembrolizumabe) e o KEYTRUDA QLEX (pembrolizumabe e beraialuronidase alfa-pmph), cada um em combinação com o PADCEV (enfortumabe vedotina-ejfv), para tratamento perioperatório do câncer de bexiga músculo-invasivo. A decisão expande o uso de PD-1 mais ADC para doença em estágio mais precoce e adiciona uma opção de administração subcutânea que pode remodelar o fluxo de centros de infusão e os percursos de cuidado.

- Julho de 2025: a AstraZeneca recebeu aprovação da Comissão Europeia para o durvalumabe (Imfinzi) em combinação com gencitabina e cisplatina como tratamento de primeira linha para carcinoma urotelial localmente avançado ou metastático. O rótulo fortalece o papel dos inibidores de checkpoint no cuidado metastático de primeira linha e influencia a padronização de formulários hospitalares e protocolos de tratamento nos mercados da UE.

- Dezembro de 2024: a CG Oncology iniciou seu ensaio de Fase 3 BOND-003 avaliando o CG0070 para câncer de bexiga não músculo-invasivo não responsivo ao BCG. O avanço para um programa em estágio de registro aumenta a pressão competitiva no segmento não responsivo ao BCG e apoia o investimento contínuo em alternativas de imunoterapia intravesical em meio a restrições de fornecimento de BCG.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado abrange receitas provenientes do diagnóstico do câncer de bexiga e de seu tratamento, utilizando métodos de teste e opções de terapia comumente empregados, contabilizadas no ponto de prestação do cuidado em cada geografia abrangida.

Exclusões de escopo: excluímos cuidados de suporte oncológico gerais, procedimentos urológicos mais amplos não vinculados ao diagnóstico de câncer de bexiga e serviços de bem-estar não médicos.

Visão geral da segmentação

- Por Produto

- Terapêuticos

- Quimioterapia

- Imunoterapia

- Conjugados Anticorpo-Fármaco

- Dispositivos de Administração Intravesical de Fármacos

- Diagnósticos

- Cistoscopia

- Ultrassom e Imagem da Bexiga

- Urinálise e Testes de Fita Reagente

- Painéis de Biomarcadores Urinários e de Biópsia Líquida

- Terapêuticos

- Por Tipo de Câncer

- Carcinoma Urotelial

- Carcinoma de Células Escamosas

- Adenocarcinoma e Outros Tipos Raros

- Por Usuário Final

- Hospitais

- Centros Cirúrgicos Ambulatoriais

- Centros Especializados

- Institutos Acadêmicos e de Pesquisa

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa estabelecendo o contexto da doença e do percurso de cuidado, de modo que o modelo esteja fundamentado em como o câncer de bexiga é detectado, confirmado, tratado e depois monitorado ao longo do tempo. Para isso, recorremos a fontes clínicas e epidemiológicas públicas, como registros de câncer e programas de vigilância (por exemplo, CDC e NCI), estatísticas globais de saúde (por exemplo, OMS), diretrizes clínicas e periódicos revisados por pares, e divulgações regulatórias de medicamentos e testes (por exemplo, materiais da FDA e da EMA).

Depois disso, mapeamos sinais de preços e utilização usando fontes como publicações de hospitais e pagadores, referências de codificação de procedimentos, pôsteres de conferências que resumem a adoção de testes, e registros públicos de empresas e apresentações a investidores. Em alguns pontos, assinaturas pagas que apoiam dados financeiros de empresas e bancos de dados de inteligência e patentes são usados para verificar o posicionamento de produtos e aproximar pegadas de receita. As fontes documentais listadas aqui são apenas ilustrativas, e muitas outras fontes públicas e pagas também foram usadas para coleta, validação e esclarecimento.

Entrevistas e Pesquisas Primárias

Entrevistas e pesquisas primárias foram usadas para confirmar como as escolhas de testes e tratamento variam por tipo de paciente, ambiente de cuidado e região, e depois para ajustar suposições que pareciam inadequadas quando comparadas com a prática do mundo real. Conversamos com uma combinação de clínicos, partes interessadas em laboratório e imagem, equipes de compras hospitalares e líderes comerciais, o que nos ajudou a validar a adoção de cistoscopia, testes urinários e abordagens terapêuticas mais recentes nas principais regiões. O feedback também foi usado para verificar a divisão entre receitas de diagnósticos e terapêuticas, e para testar a robustez das suposições de variação de preços ao longo do período de previsão.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | Diretores executivos (CXOs): 12% | Ásia-Pacífico: 46% |

| Nível médio: 47% | Líderes funcionais/de unidade: 41% | EMEA: 35% |

| Players menores: 16% | Gerentes: 47% | Américas: 19% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com uma construção top-down, na qual sinais de incidência e prevalência, taxas de diagnóstico e suposições do funil de pacientes tratados são convertidos em volumes esperados dos principais eventos diagnósticos e do uso de terapia, os quais são então avaliados usando pontos de preço típicos por geografia e ambiente. Para manter os totais realistas, aproximações bottom-up seletivas também são realizadas, como consolidações de receita amostradas a partir de relatórios públicos de empresas, verificações de canal sobre preços de testes, e verificações de volume vezes preço médio de venda para procedimentos de alto uso.

Entre os insumos que comumente movem o modelo estão a carga de casos de câncer de bexiga e a composição por idade, os padrões de utilização de cistoscopia e testes urinários, as mudanças na combinação de tratamentos entre quimioterapia, imunoterapia e outras modalidades, as participações por ambiente de cuidado (hospitalar versus ambulatorial e centros especializados), e as mudanças regionais de reembolso e acesso. Onde a visibilidade bottom-up é parcial, as lacunas são tratadas usando faixas de penetração conservadoras, ancoradas no feedback das entrevistas e depois reconciliadas com o pool de demanda top-down.

Para a previsão, usamos principalmente análise de cenários apoiada por linhas de tendência nos principais direcionadores, de modo que o crescimento não se baseia em um único ajuste de curva. As suposições de adoção e preços são revisadas com especialistas, e os cenários são combinados de acordo com o que é mais consistente com mudanças de diretrizes, lançamentos de terapias e o comportamento esperado de triagem e acompanhamento.

Validação de Dados e Ciclo de Atualização

Os resultados são triangulados com sinais independentes, como a direção dos gastos regionais em oncologia, indicadores de volume de procedimentos e tendências de receita relatadas por grandes players públicos, e depois verificados quanto a variações ano a ano que não correspondem à prática clínica. Quando são detectadas discrepâncias, os insumos são revisitados e recontatos direcionados são acionados, especialmente para taxas de utilização e progressão de preços.

Antes da aprovação final, o modelo passa por revisões de analistas em várias etapas, nas quais suposições, fórmulas e conversões são reverificadas, seguidas de uma leitura final para consistência interna entre regiões e ambientes de cuidado. Os relatórios são atualizados anualmente, com atualizações intermediárias caso ocorra um evento material, e uma última verificação pré-entrega é concluída para que os clientes recebam a visão mais atualizada.

Comparação do Tamanho do Mercado de Terapêuticas e Diagnósticos do Câncer de Bexiga da Mordor Intelligence com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para terapêuticas e diagnósticos do câncer de bexiga podem parecer muito distantes entre si, mesmo quando o nome do tema é semelhante, porque os estudos podem não estar contabilizando as mesmas etapas de cuidado ou os mesmos pontos de receita. As diferenças geralmente decorrem do que é incluído em diagnósticos, de como as linhas de terapia são contabilizadas, do ano-base escolhido e de como o preço e a utilização são projetados.

A tabela mostra uma ampla variação nos valores do ano atual. No modelo da Mordor Intelligence, a estimativa é construída em torno do percurso combinado de terapêuticas e diagnósticos e alinhada aos sinais de uso por ambiente de cuidado (incluindo padrões de acompanhamento e monitoramento), enquanto algumas outras estimativas parecem restringir o escopo a um conjunto menor de fluxos de receita ou usar um ano-base e um momento de conversão diferentes.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 5,22 bilhões de USD (2026) | |

| Editora de Pesquisa Global A | 5,68 bilhões de USD (2025) | Usa um ano-base diferente e um horizonte de previsão mais longo, e segmenta explicitamente por estágio do câncer, o que pode alterar a ponderação de pacientes tratados e antecipar suposições de combinação terapêutica de maior valor. |

| Agregadora de Dados do Setor B | 0,51 bilhão de USD (2024) | Provavelmente reflete uma captação de receita mais restrita, que enfatiza um conjunto limitado de categorias e ambientes de terapia, o que pode subestimar diagnósticos e linhas de tratamento mais amplas, resultando em um total menor. |

Ao analisar os três números, a maior parte da diferença pode ser explicada pela amplitude do escopo e pelas suposições do funil de demanda subjacentes, sendo depois reforçada pelo momento do ano-base e pelo tratamento cambial. Ao manter as etapas rastreáveis ao fluxo de pacientes, à utilização e a pontos de preço realistas, o dimensionamento pode ser repetido e testado sob estresse quando surgirem novos sinais clínicos ou de reembolso.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de terapêuticos e diagnósticos para câncer de bexiga?

O tamanho do mercado de terapêuticos e diagnósticos para câncer de bexiga é de USD 5,22 bilhões em 2026.

Qual classe de tratamento está crescendo mais rapidamente?

A imunoterapia está avançando a um CAGR de 8,25% até 2031, devido às aprovações rápidas de inibidores de checkpoint e conjugados anticorpo-fármaco.

Por que os centros cirúrgicos ambulatoriais estão ganhando importância?

O alinhamento de reembolso e as eficiências da cistoscopia com luz azul permitem que muitos procedimentos diagnósticos e de vigilância migrem dos hospitais para os ambientes de centros cirúrgicos ambulatoriais, impulsionando um CAGR de 7,65%.

Qual região crescerá mais rapidamente até 2031?

A Ásia-Pacífico lidera o crescimento regional com um CAGR projetado de 10,40%, impulsionado por atualizações de infraestrutura e tendências demográficas.

Como as tecnologias de inteligência artificial estão influenciando o cuidado do câncer de bexiga?

Os algoritmos de biomarcadores urinários baseados em inteligência artificial oferecem vigilância não invasiva de alta sensibilidade, potencialmente reduzindo a dependência da cistoscopia e melhorando a adesão dos pacientes.

Qual desafio principal limita o acesso a novos biológicos em mercados emergentes?

Os altos custos de aquisição e os rigorosos obstáculos de reembolso retardam a adoção, embora preços escalonados e contratos baseados em resultados estejam começando a abordar as barreiras de acessibilidade.

Página atualizada pela última vez em: