Tamanho e Participação do Mercado de Mobilidade Aérea Urbana (UAM)

Visão Geral do Mercado

| Período de Estudo | 2019 - 2040 |

|---|---|

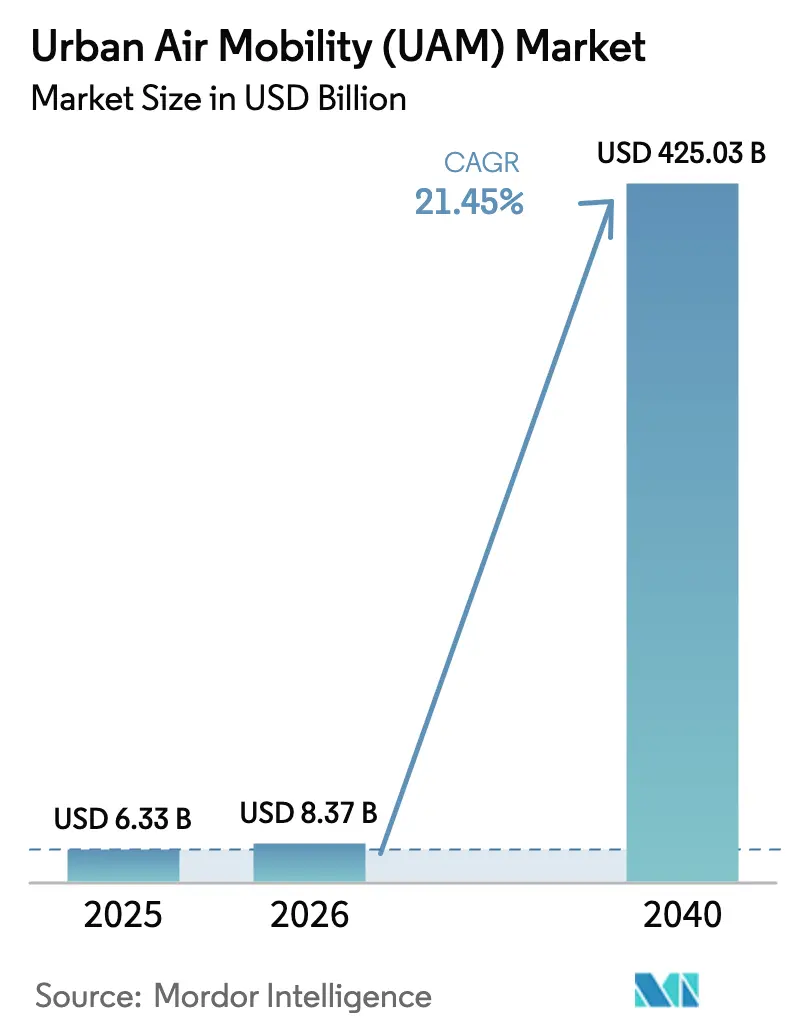

| Tamanho do Mercado (2026) | 8.37 Bilhões de dólares |

| Tamanho do Mercado (2040) | 425.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2040) | 21.45% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Mobilidade Aérea Urbana (UAM) por Mordor Intelligence

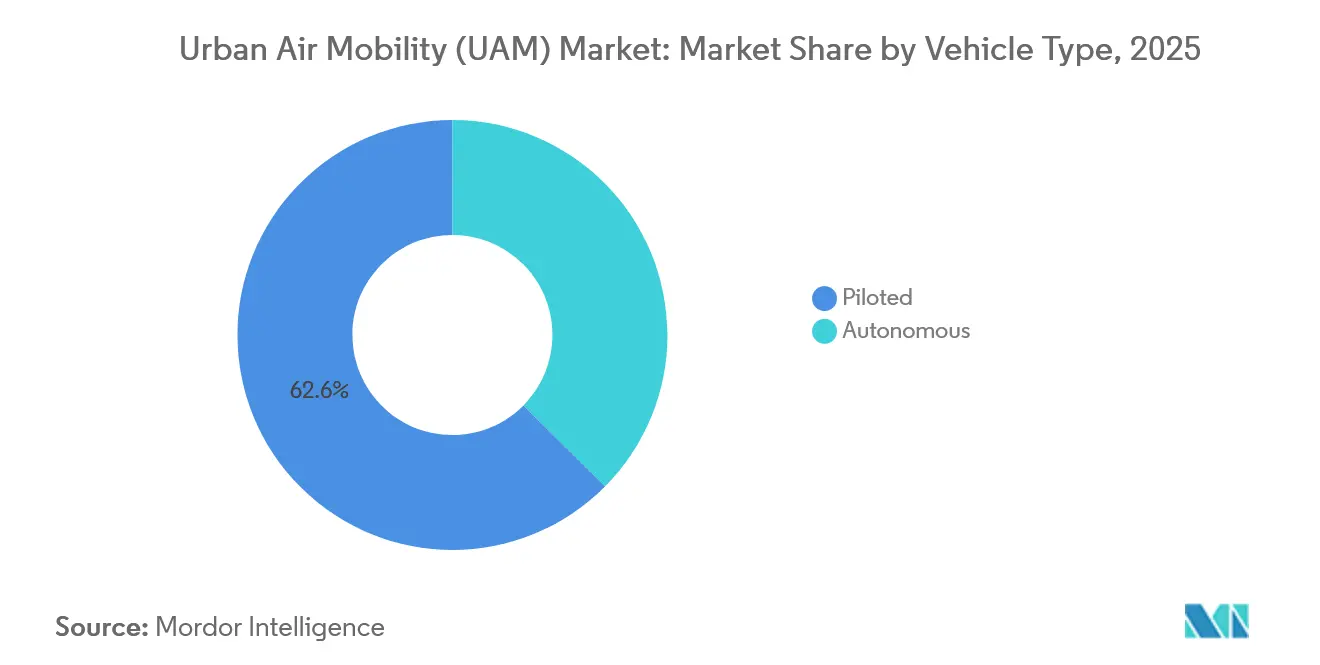

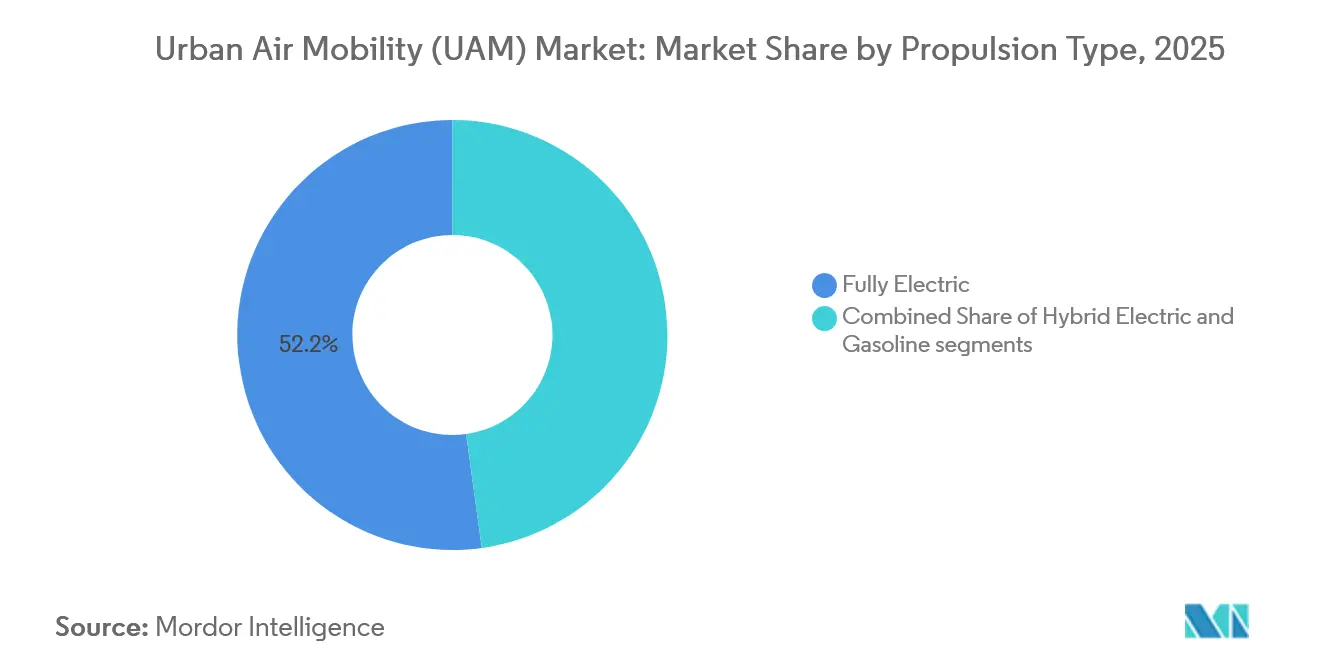

O tamanho do mercado de mobilidade aérea urbana (UAM) deve crescer de USD 6,33 bilhões em 2025 para USD 8,37 bilhões em 2026, com previsão de atingir USD 425,03 bilhões até 2040 a um CAGR projetado de 119,34%. Avanços na densidade de baterias, fabricação no estilo automotivo e sandboxes regulatórios estão comprimindo os ciclos de desenvolvimento, viabilizando o início antecipado do serviço comercial. As configurações pilotadas detinham uma participação de 62,56% em 2026; no entanto, as variantes autônomas têm previsão de crescimento mais acelerado à medida que as arquiteturas de redundância comprovam sua confiabilidade. As rotas intracidade com menos de 100 km dominaram a demanda devido às restrições de densidade de vertipórtios, enquanto a propulsão híbrida elétrica avança rapidamente para desbloquear corredores mais longos. O impulso dos investimentos permanece forte à medida que o capital institucional flui para a infraestrutura de vertipórtios e o financiamento de frotas, sinalizando confiança de que a economia unitária pode rivalizar com o transporte terrestre premium.

Principais Conclusões do Relatório

- Por tipo de veículo, as aeronaves pilotadas detinham 62,56% da participação do mercado de mobilidade aérea urbana (UAM) em 2026, enquanto as variantes autônomas devem avançar a um CAGR de 112,25% até 2040.

- Por alcance, as missões intracidade representaram 59,71% do tamanho do mercado de mobilidade aérea urbana (UAM) em 2026 e têm projeção de crescimento a um CAGR de 104,64% até 2040.

- Por tipo de propulsão, as plataformas totalmente elétricas detinham uma participação de 52,18% do mercado de mobilidade aérea urbana (UAM) em 2026, enquanto os sistemas híbridos elétricos registrarão um CAGR de 125,27% até 2040.

- Por aplicação, os serviços de táxi aéreo de passageiros lideraram com 51,84% da receita de 2026; os serviços de emergência médica apresentam o maior crescimento, com um CAGR de 104,72%.

- Por usuário final, os operadores de compartilhamento de viagens representaram 54,56% dos gastos de 2026; os prestadores de serviços de saúde representam o segmento de crescimento mais rápido, com um CAGR de 113,68%.

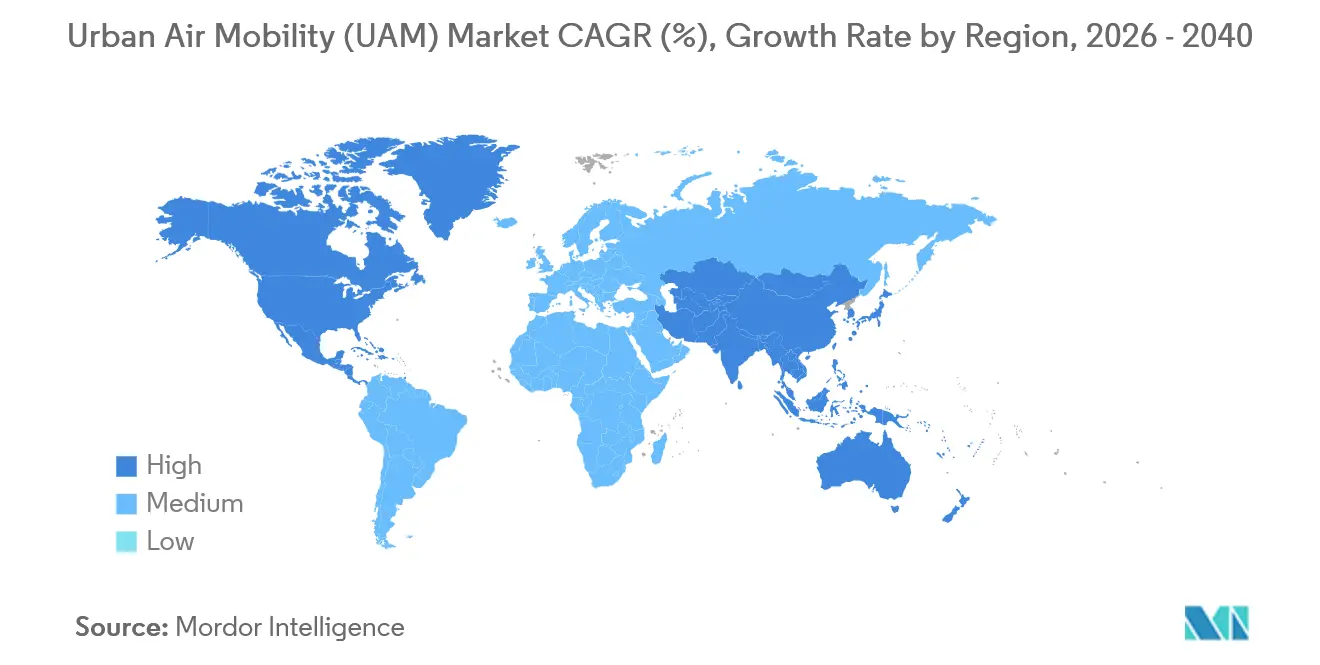

- Por geografia, a América do Norte detinha 49,78% do valor de 2026, enquanto a região Ásia-Pacífico tem projeção de expansão a um CAGR de 93,57% até 2040.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Mobilidade Aérea Urbana (UAM)

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ganhos rápidos na densidade de energia das baterias impulsionam o alcance dos eVTOLs além de 150 km | +7.1% | Global; mais forte na América do Norte e na Europa | Médio prazo (2 a 4 anos) |

| Cadeias de suprimentos de nível automotivo reduzem os custos unitários dos eVTOLs | +5.4% | Global, com adoção antecipada na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Modelos de financiamento de PPP para vertipórtios desbloqueiam a implantação de infraestrutura | +4.2% | América do Norte, Europa e Oriente Médio | Longo prazo (≥ 4 anos) |

| Corredores regulatórios de "sandbox" aceleram os prazos de certificação | +3.5% | América do Norte, Europa e Emirados Árabes Unidos | Curto prazo (≤ 2 anos) |

| Demanda por ônibus aéreos premium em aeroportos impulsionada pela expansão de megacentros | +2.9% | Oriente Médio, Ásia-Pacífico e América do Norte | Médio prazo (2 a 4 anos) |

| Plataformas de UTM habilitadas por IA reduzem os riscos de operações em espaço aéreo de alta densidade | +2.3% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ganhos Rápidos na Densidade de Energia das Baterias Impulsionam o Alcance dos eVTOLs Além de 150 km

As células de estado sólido e de lítio-metal superaram 400 Wh/kg em 2024, elevando o alcance de cruzeiro dos eVTOLs para além de 150 km com uma reserva de 20% que satisfaz as regras de desvio.[1] A Joby Aviation realizou testes de voo de 161 km com quatro passageiros em 2025, validando ligações intercidades como Los Angeles–San Diego e Tóquio–Osaka.[2]Joby Aviation, "Testes de Voo de Validação de Alcance de 161 km," JobyAviation.com A maior densidade de energia também reduz o peso do hardware de resfriamento, permitindo que os projetistas adicionem controles redundantes que agilizam a certificação. A Toyota agora fabrica módulos de alta precisão para a Joby, mantendo a variância das células abaixo de 2%. À medida que as densidades se aproximam de 500 Wh/kg até 2028, a logística de salto entre ilhas e de plataformas offshore se torna viável, ampliando o mercado de mobilidade aérea urbana (UAM) para além dos núcleos urbanos densos.

Cadeias de Suprimentos de Nível Automotivo Reduzem os Custos Unitários dos eVTOLs

Os fornecedores de nível 1 do setor automotivo alcançam tempos de takt de 1 minuto, moldagem automatizada por transferência de resina e logística just-in-time, o que reduz os custos de produção em 30 a 40%. A parceria da Archer com a Stellantis visa atingir um preço de USD 2 milhões por aeronave até 2026, abaixo dos USD 3,5 milhões para protótipos fabricados manualmente.[3]Archer Aviation, "Linha de Crédito de USD 500 Milhões 2025," Archer.com A Bosch e a ZF estão adaptando inversores de veículos elétricos para qualificação aeronáutica, obtendo compromissos de volume plurianuais que estabilizam os gastos com ferramental. Os tempos de ciclo para fuselagens compostas diminuíram de 72 horas para 8 horas, resultando em redução de refugo para abaixo de 3%. Até 2027, espera-se que 60% do valor dos componentes provenha de fornecedores do setor automotivo, transformando as estratégias de aquisição em todo o mercado de mobilidade aérea urbana (UAM).

Modelos de Financiamento de PPP para Vertipórtios Desbloqueiam a Implantação de Infraestrutura

As parcerias público-privadas agora dominam o financiamento de vertipórtios. A Ferrovial comprometeu USD 500 milhões para desenvolver 25 locais nos EUA, trocando capital privado por concessões de 30 anos enquanto os municípios retêm a propriedade do terreno.[4]Ferrovial, "Programa de Vertipórtios de USD 500 Milhões," Ferrovial.com Dubai concedeu à Skyports uma concessão de 25 anos cobrindo quatro vertipórtios com exclusividade em fases, garantindo retornos previsíveis para os investidores. As estruturas de PPP agilizam as análises ambientais por meio de acordos de benefício comunitário antecipados e atraem fundos de infraestrutura que buscam taxas internas de retorno de 8 a 10%. O plano de Tóquio de 2024 para integrar vertipórtios em hubs ferroviários demonstra um design orientado ao trânsito que pode sustentar intervalos de partida de 10 minutos, atendendo aos limites de utilização que sustentam o mercado de mobilidade aérea urbana (UAM).

Corredores Regulatórios de "Sandbox" Aceleram os Prazos de Certificação

Os reguladores estão autorizando voos comerciais provisórios para coletar dados operacionais sem exigir conformidade total. A FAA expandiu sua isenção da Parte 135 em 2024, permitindo que a Joby transportasse passageiros em rotas experimentais na Califórnia. O Japão concedeu autorizações semelhantes para a Expo de Osaka de 2025, e os Emirados Árabes Unidos licenciaram voos autônomos da EHang, estabelecendo precedentes que pressionam as agências ocidentais a seguir o mesmo caminho. A Condição Especial SC-VTOL da EASA concentra-se no risco operacional em vez de um design prescritivo, reduzindo os ciclos de aprovação para aproximadamente cinco anos. Os dados de sandbox agora alimentam os fluxos de trabalho da ICAO, que devem padronizar as regras globais até 2027, acelerando assim a implantação do mercado de mobilidade aérea urbana (UAM).

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Licenciamento lento de vertipórtios em cidades de primeiro nível | -4.80% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Resistência da aceitação pública em relação ao ruído e à poluição visual | -3.80% | Global, com maior impacto na Europa | Curto prazo (≤ 2 anos) |

| Volatilidade dos preços das matérias-primas para baterias | -2.90% | Global | Médio prazo (2 a 4 anos) |

| Gargalo de escassez de pilotos antes da plena autonomia | -2.30% | Global; maior impacto na América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Licenciamento Lento de Vertipórtios em Cidades de Primeiro Nível

Os processos municipais podem adicionar 18 a 36 meses à construção, pois os conselhos de zoneamento avaliam linhas de visão de patrimônio histórico, objeções de operadores de helicópteros e análises ambientais. O vertipórtio do centro de Nova York exigiu 14 audiências públicas antes de sua inauguração em 2026. Londres rejeitou uma proposta à beira do Tâmisa em 2025 por preocupações com o impacto visual. Los Angeles restringe locais a 1.500 pés de residências, empurrando os vertipórtios para terrenos industriais que comprometem a economia de tempo porta a porta. Tóquio exige acordos de servidão de ruído com proprietários adjacentes, geralmente levando mais de dois anos. Em contraste, Dubai e NEOM agilizaram as aprovações em menos de seis meses, destacando uma divergência competitiva que pode desviar a receita inicial do mercado de mobilidade aérea urbana (UAM) das megacidades tradicionais.

Resistência da Aceitação Pública em Relação ao Ruído e à Poluição Visual

A pesquisa da EASA de 2024 constatou 62% de oposição a voos sobre áreas residenciais, apesar dos níveis de ruído dos eVTOLs serem 10 dB abaixo dos helicópteros. Os testes da Volocopter em Munique reduziram as reclamações em 30% ao ajustar as rotas de voo, mas o consumo de energia aumentou 12%, o que impactou a economia. Los Angeles impôs uma moratória sobre novas rotas de helicópteros aguardando um estudo de ruído de eVTOL de 2024, o que atrasará o licenciamento de vertipórtios. A aceitação melhora quando as missões são médicas em vez de discricionárias, levando os operadores a investir em painéis comunitários e monitoramento transparente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: A Trajetória da Autonomia Depende da Convergência Regulatória

Os projetos autônomos têm projeção de crescimento a um CAGR de 112,25%, enquanto as configurações pilotadas detinham 62,56% da participação do mercado de mobilidade aérea urbana (UAM) em 2026. A Geração 6 da Wisk tornou-se a primeira aeronave autônoma de passageiros a entrar em revisão de certificação de tipo pela FAA em 2025, respaldada por 10.000 horas de dados de simulação. O EH216-S da EHang obteve um certificado de produção na China, completando 40.000 voos sem incidentes até 2025.

A convergência regulatória permanece o fator determinante. A orientação preliminar da FAA exige controles com tripla redundância, adicionando 12 a 18 meses em comparação com as variantes pilotadas, mas alcançando custos operacionais diretos mais baixos, aproximadamente 40% abaixo dos das frotas pilotadas, mantendo a autonomia central para a lucratividade de longo prazo no mercado de mobilidade aérea urbana (UAM). Programas de confiança pública, incluindo portais voluntários de relato de segurança e o compartilhamento de dados de voo transparentes, visam acelerar a aceitação dessas medidas.

Por Alcance: A Resistência das Baterias Determina o Domínio Intracidade

As missões intracidade com menos de 100 km capturaram 59,71% da demanda de 2026, sustentadas por baterias projetadas para blocos de 25 a 35 minutos com reservas de 20%. O Midnight da Archer é otimizado para ônibus aéreos de 32 km em aeroportos, proporcionando viagens de 12 minutos que substituem deslocamentos de 45 minutos. O plano de Tóquio de integrar vertipórtios em hubs ferroviários suportará intervalos de 10 minutos, amortizando assim os custos fixos.

O crescimento intercidades depende de trens de força híbridos e células de estado sólido. A Eve tem como alvo um alcance de 150 km usando um extensor de alcance a turbina, viabilizando corredores São Paulo–Campinas onde o deslocamento terrestre supera duas horas. O trabalho regulatório em rotas IFR de baixa altitude abrirá ainda mais oportunidades intercidades no mercado de mobilidade aérea urbana (UAM).

Por Tipo de Propulsão: O Híbrido Elétrico Captura Segmentos Sensíveis ao Alcance

Os sistemas híbridos elétricos têm previsão de crescimento a um CAGR de 125,27%, complementando os modelos totalmente elétricos, que detinham uma participação de 52,18% em 2026. O helicóptero composto da Jaunt demonstrou um alcance de 250 km após obter aprovação do trem de força híbrido em 2024.

As variantes totalmente elétricas atraem os mandatos de zero emissões na Europa e na China, atingindo metas de custo de energia de 3 centavos por assento-milha. Os defensores do híbrido contrapõem com uma capacidade de desvio que reduz os cancelamentos por condições climáticas. A paridade de certificação entre trens de força elétricos e híbridos elimina as vantagens de conformidade, permitindo que a economia da missão determine a divisão dentro do tamanho do mercado de mobilidade aérea urbana (UAM).

Por Aplicação: Os Serviços de Emergência Médica Comandam uma Economia Premium

Os serviços de emergência médica (SEM) estão prontos para crescer a um CAGR de 104,72%, impulsionados por melhorias de 20 a 30% nas taxas de sobrevivência quando os tempos de resposta ficam abaixo de 15 minutos. As entregas do Alia da BETA ao Duke University Hospital em 2025 reduziram o custo por voo em 60% em comparação com helicópteros arrendados.

As operações de táxi aéreo ainda representam quase metade da receita de 2025, mas os usos médico, de carga e logístico prometem maior utilização e menor risco de demanda discricionária. Espera-se que a combinação de aplicações se incline para casos de uso de missão crítica, aumentando a resiliência do mercado de mobilidade aérea urbana (UAM) como um todo.

Por Usuário Final: Empresas de Comércio Eletrônico Impulsionam Aplicações Inovadoras

Os operadores de compartilhamento de viagens capturaram 54,56% dos gastos de 2026; no entanto, espera-se que os prestadores de serviços de saúde se expandam a um CAGR de 113,68% à medida que os hospitais adquirem aeronaves diretamente para evitar as taxas de arrendamento de helicópteros. A aquisição de quatro eVTOLs da BETA pela Cleveland Clinic ilustra o modelo de frota própria.

Empresas de logística e clientes corporativos juntos representaram 32% da demanda de 2025 e estão adotando a propriedade fracionada para otimizar o uso de capital. As agências militares, por meio de programas como o Agility Prime, financiam tecnologia que migra para frotas civis, solidificando sinergias entre segmentos no mercado de mobilidade aérea urbana (UAM).

Análise Geográfica

A América do Norte liderou com 49,78% do valor de mercado de 2026. O Plano de Implementação de Mobilidade Aérea Avançada da FAA criou corredores de teste em oito estados, permitindo que a Joby obtivesse um certificado da Parte 135 em 2024. Desenvolvedores privados reservaram USD 1,2 bilhão para vertipórtios em Dallas, Miami e San Francisco. Ao mesmo tempo, a Transport Canada aprovou a fábrica da Eve em Ontário, que abastecerá o mercado regional de mobilidade aérea urbana (UAM).

A região Ásia-Pacífico tem projeção de crescimento a um CAGR de 93,57% de 2026 a 2040, impulsionada pelo fundo de economia de baixa altitude de USD 14 bilhões da China e pelos voos de demonstração do Japão para a Expo de Osaka de 2025. O Grand Challenge da Coreia do Sul, de USD 384 milhões, investe em vertipórtios em Seul, e as regulamentações preliminares da Índia delineiam rotas turísticas entre Delhi e Agra.

A Europa se beneficia do conjunto de regras harmonizadas SC-VTOL da EASA; no entanto, as preocupações comunitárias adiaram o serviço comercial em Paris e Munique até 2027. O Oriente Médio acelera por meio do apoio de fundos soberanos, pois Dubai concedeu uma concessão de 25 anos à Skyports e a NEOM encomendou 100 Volocopters. O crescimento da América Latina se concentra no Brasil, onde a parceria da Embraer com a Eve acumulou 2.900 pedidos aguardando aprovação da ANAC. Essas dinâmicas regionais moldam coletivamente a distribuição da demanda no mercado de mobilidade aérea urbana (UAM).

Cenário Competitivo

O mercado de mobilidade aérea urbana (UAM) é moderadamente consolidado, com empresas como Guangzhou EHang Intelligent Technology Co., Ltd., Airbus SE, Archer Aviation Inc., Volocopter GmbH (anteriormente Diamond Aircraft Industries GmbH) e Joby Aviation, Inc. detendo uma participação de mercado significativa. Quinze fabricantes buscam a certificação de tipo, sem nenhum excedendo 12% dos pedidos de pré-entrega. Os pioneiros combinam progresso na certificação com alianças automotivas: a linha de baterias interna da Joby garante segurança no fornecimento, enquanto a Archer terceiriza a propulsão para aproveitar a escala dos fornecedores. Os depósitos de patentes ressaltam a diferenciação. A Joby detém 567 concessões focadas em algoritmos de rotor basculante; a Volocopter reivindica 312 cobrindo redundância de múltiplos rotores.

A pressão de consolidação cresce à medida que os requisitos de capital para linhas de produção superam USD 500 milhões. Os conglomerados automotivos e aeroespaciais estão adquirindo participações minoritárias em vez de aquisições completas, mantendo assim a opcionalidade caso os líderes de mercado mudem. Áreas de espaço em branco — projetos híbridos intercidades, variantes de carga autônoma e kits de retrofit — atraem novos entrantes, sustentando uma fragmentação moderada no curto prazo.

Os fabricantes de equipamentos originais chineses orientados à exportação reduzem os preços ocidentais em 30 a 40%, respaldados por subsídios domésticos e aprovações aceleradas da CAAC. Os fabricantes ocidentais respondem enfatizando redes de pós-venda e dados de segurança. O acesso à cadeia de suprimentos e os acordos de exclusividade de rotas com aeroportos estão emergindo como vantagens decisivas no mercado de mobilidade aérea urbana (UAM) em evolução.

Líderes do Setor de Mobilidade Aérea Urbana (UAM)

Guangzhou EHang Intelligent Technology Co., Ltd.

Airbus SE

Archer Aviation Inc.

Volocopter GmbH (Diamond Aircraft Industries GmbH)

Joby Aviation, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Archer Aviation demonstrou com sucesso a dupla funcionalidade de sua aeronave Midnight ao completar sua primeira decolagem e pouso convencional pilotado.

- Junho de 2025: A SITA e a Urban-Air Port colaboraram para desenvolver um sistema de gerenciamento de vertipórtio definido por software que integra perfeitamente as operações de passageiros, aeronaves e energia.

- Junho de 2025: A Eve Air Mobility obteve até USD 15,8 milhões em financiamento da FINEP do Brasil para avançar em tecnologias de voo autônomo, propulsão híbrida elétrica e gerenciamento avançado de tráfego aéreo (ATM).

- Maio de 2025: A Wisk Aero e a NASA expandiram sua parceria de pesquisa para impulsionar o progresso em tecnologias de voo autônomo para UAM, com foco na integração de sistemas de gerenciamento de tráfego.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Coberturas

O estudo trata o mercado de mobilidade aérea urbana como todas as aeronaves de decolagem e pouso vertical elétrico ou híbrido elétrico (eVTOLs) construídas comercialmente, projetadas para serviços de passageiros ou carga leve dentro e entre áreas metropolitanas. Isso inclui plataformas pilotadas ou autônomas, software de suporte e as receitas obtidas com voos programados, sob demanda ou de logística.

Exclusão do escopo: Aeronaves rotativas convencionais movidas exclusivamente por motores de turbina estão fora de nossa definição.

Visão Geral da Segmentação

- Por Tipo de Veículo

- Pilotado

- Autônomo

- Por Alcance

- Intracidade (Menos de 100 km)

- Intercidade (Mais de 100 km)

- Por Tipo de Propulsão

- Totalmente Elétrico

- Híbrido Elétrico

- Gasolina

- Por Aplicação

- Táxi Aéreo de Passageiros

- Ônibus Aéreo Intracidade

- Serviços de Emergência Médica (SEM)

- Carga e Logística

- Por Usuário Final

- Operadores de Compartilhamento de Viagens

- Clientes Corporativos e VIP

- Empresas de Comércio Eletrônico e Logística

- Prestadores de Serviços de Saúde

- Agências Militares e Governamentais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- França

- Alemanha

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistamos diretores de tecnologia de táxis aéreos, planejadores de aeroportos, fornecedores de baterias e reguladores na América do Norte, Europa e Ásia-Pacífico. Os diálogos esclareceram datas realistas de entrada em serviço, expectativas típicas de tarifas, metas de utilização de frotas e capacidade de processamento de vertipórtios, fechando assim lacunas de dados que a literatura por si só não consegue resolver.

Pesquisa Documental

Nossos analistas primeiro examinaram fontes de domínio público, como rascunhos de conceito de operações da FAA, diretrizes de Condição Especial da EASA, dados de tráfego da ICAO, tabelas de urbanização da ONU e estudos de densidade de energia de baterias de periódicos revisados por pares. Os relatórios anuais (10-K) das empresas, apresentações para investidores e documentos de planejamento de vertipórtios enriquecem as premissas de base. Bancos de dados pagos, D&B Hoovers para divisões de receita corporativa e Dow Jones Factiva para marcos de programas, fornecem verificações de fatos adicionais. Esta lista é ilustrativa; inúmeras outras publicações ajudam a refinar e corroborar os dados.

Dimensionamento de Mercado e Previsão

Um modelo híbrido de cima para baixo e de baixo para cima começa com bolsões de população urbana, comprimentos médios de viagem e divisões modais atuais para derivar um conjunto de demanda endereçável. As taxas de penetração são testadas em relação a carteiras de pedidos de eVTOL, contagens de aeronaves certificadas, roteiros de Wh/kg de baterias, cronogramas de implantação de vertipórtios, pesquisas de disposição a pagar dos passageiros e acompanhamento de marcos regulatórios. Consolidações selecionadas de fornecedores (preço médio de venda de amostra × volumes) validam os totais e ajustam anomalias. A regressão multivariada mais a análise de cenários projeta a demanda até 2040, permitindo que as curvas de custo de baterias e o ritmo regulatório alterem as faixas de crescimento. Quando as evidências de baixo para cima são escassas, a interpolação usa as frotas proxy mais próximas e os coeficientes de utilização verificados durante as entrevistas.

Validação de Dados e Ciclo de Atualização

Os resultados passam por três camadas de revisão analítica, benchmarking de variância e sinalizadores de anomalias. Os modelos são atualizados a cada doze meses, com atualizações intermediárias se atrasos na certificação, choques de financiamento ou grandes mudanças de política alterarem materialmente as previsões. Antes do lançamento, uma nova rodada de validação garante que os clientes recebam nossa visão mais recente.

Por que a Base de Referência de Mobilidade Aérea Urbana da Mordor Inspira Confiança

Os números publicados frequentemente divergem porque as empresas misturam helicópteros com eVTOLs, aplicam extensões de CAGR de linha única ou congelam premissas de câmbio e preço de baterias. Nosso escopo disciplinado, cadência de atualização anual e modelagem de caminho duplo minimizam essa deriva.

Os principais fatores de lacuna incluem o tratamento diferenciado da receita de infraestrutura de vertipórtios, se os drones de carga são incluídos nos totais e as taxas de conversão aplicadas ao traduzir anúncios de pré-pedidos em frotas entregues.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 5,00 bilhões (2025) | ||

| USD 4,60 bilhões (2024) | Consultoria Global A | Omite segmentos intercidades, baseia-se em extensão de CAGR única |

| USD 4,99 bilhões (2024) | Associação do Setor B | Contabiliza apenas a receita de táxi aéreo, sem serviços de carga |

| USD 4,87 bilhões (2024) | Publicação Especializada do Setor C | Estimativa de cima para baixo sem verificações cruzadas com fornecedores |

Em suma, o modesto prêmio na base de referência da Mordor reflete uma cobertura de segmento mais completa, curvas de penetração validadas por pesquisa primária e um ritmo de atualização sintonizado com as notícias de certificação e financiamento em rápida evolução, oferecendo aos tomadores de decisão um ponto de partida transparente e reproduzível.

Principais Perguntas Respondidas no Relatório

Qual é o valor global atual do mercado de mobilidade aérea urbana (UAM)?

O tamanho do mercado de mobilidade aérea urbana (UAM) atingiu USD 6,33 bilhões em 2026.

Com que rapidez o setor deve se expandir?

A receita tem projeção de crescimento a um CAGR de 119,34%, atingindo USD 425,03 bilhões até 2040.

Qual região lidera a adoção?

A América do Norte detinha 49,78% do valor de 2026 graças aos caminhos favoráveis da FAA e ao financiamento de vertipórtios.

Qual aplicação está crescendo mais rapidamente?

Os serviços de emergência médica (SEM) têm previsão de crescimento a um CAGR de 104,72% à medida que a demanda por mobilidade de resposta rápida aumenta.

Em quanto tempo os voos autônomos de passageiros serão escalados?

Espera-se que a plena autonomia comercial ocorra após 2028, uma vez que os reguladores finalizem os padrões de segurança equivalente e a confiança pública se consolide.

Qual é o principal alavancador de redução de custos para os fabricantes?

As cadeias de suprimentos de nível automotivo estão reduzindo os custos unitários dos eVTOLs em 30 a 40%, acelerando a acessibilidade.

Página atualizada pela última vez em: