Tamanho e Participação do Mercado de Equipamentos de Controle de Tráfego Aéreo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

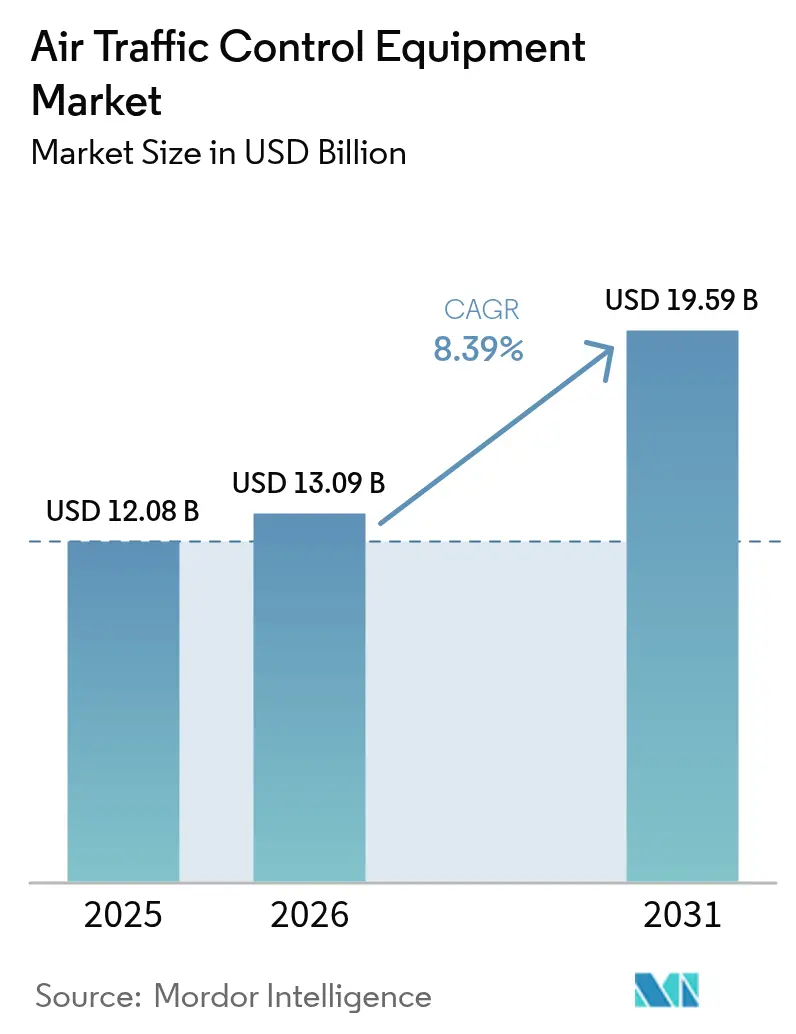

| Tamanho do Mercado (2026) | 13.09 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.39% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Controle de Tráfego Aéreo por Mordor Intelligence

O tamanho do mercado de equipamentos de controle de tráfego aéreo foi avaliado em USD 12,08 bilhões em 2025 e estima-se que cresça de USD 13,09 bilhões em 2026 para atingir USD 19,59 bilhões até 2031, a um CAGR de 8,39% durante o período de previsão (2026-2031). O mercado de equipamentos de controle de tráfego aéreo está ganhando impulso à medida que os países atualizam seus sistemas de espaço aéreo para lidar com um tráfego mais intenso e fortalecer a segurança. O investimento público está no centro dessa mudança. A Administração Federal de Aviação alocou USD 15 bilhões nos Estados Unidos para substituir radares e rádios obsoletos, lançando as bases para redes de controle de próxima geração. Em toda a Ásia, programas nacionais estão impulsionando mudanças semelhantes. O plano Um Espaço Aéreo da Índia busca unificar as operações civis e militares, enquanto a China aumenta os gastos em vigilância avançada e automação para atender à crescente demanda de voos. Essas iniciativas apontam para um movimento mais amplo em direção ao monitoramento automatizado, digital e integrado, que melhora a consciência situacional e fluidifica os fluxos de tráfego. A demanda da aviação civil e das agências de defesa sustenta um crescimento constante e a inovação contínua no mercado.

Principais Conclusões do Relatório

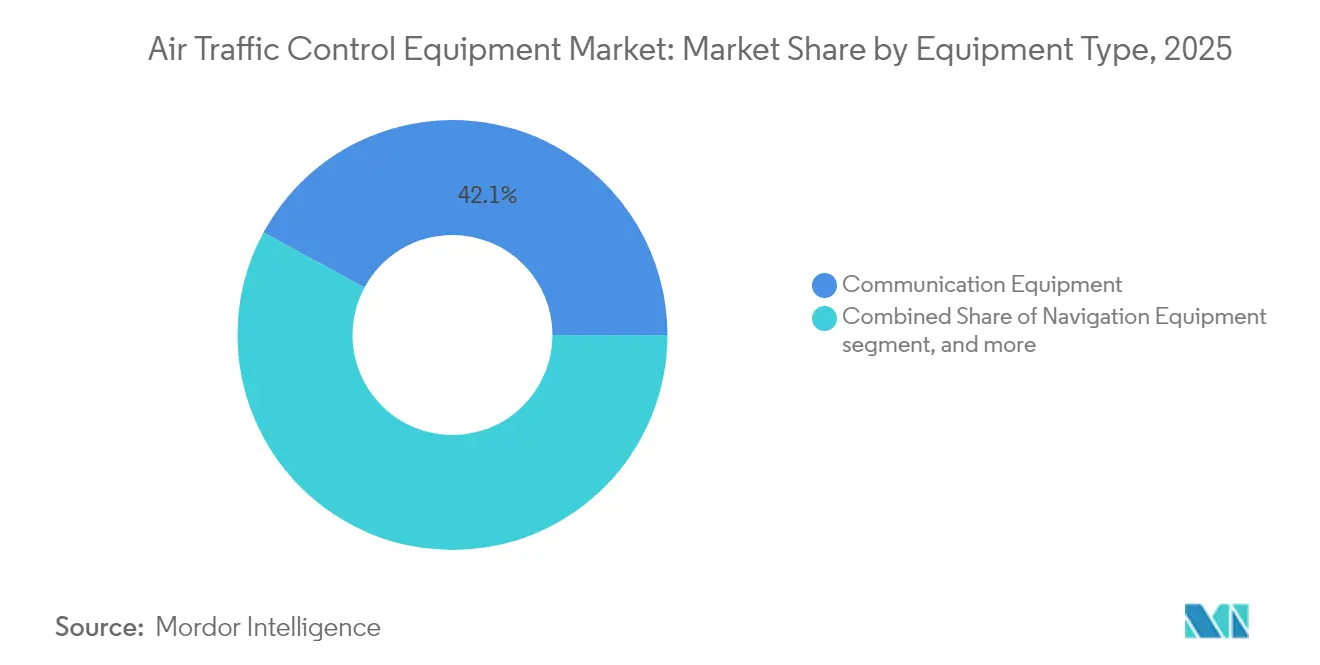

- Por tipo de equipamento, os sistemas de comunicação lideraram com 42,10% da participação do mercado de equipamentos de controle de tráfego aéreo em 2025; os módulos de torre remota e digital estão no caminho certo para um CAGR de 10,86% até 2031.

- Por usuário final, a aviação comercial representou 66,00% do tamanho do mercado de equipamentos de controle de tráfego aéreo em 2025, enquanto as aplicações militares avançam a um CAGR de 9,70% até 2031.

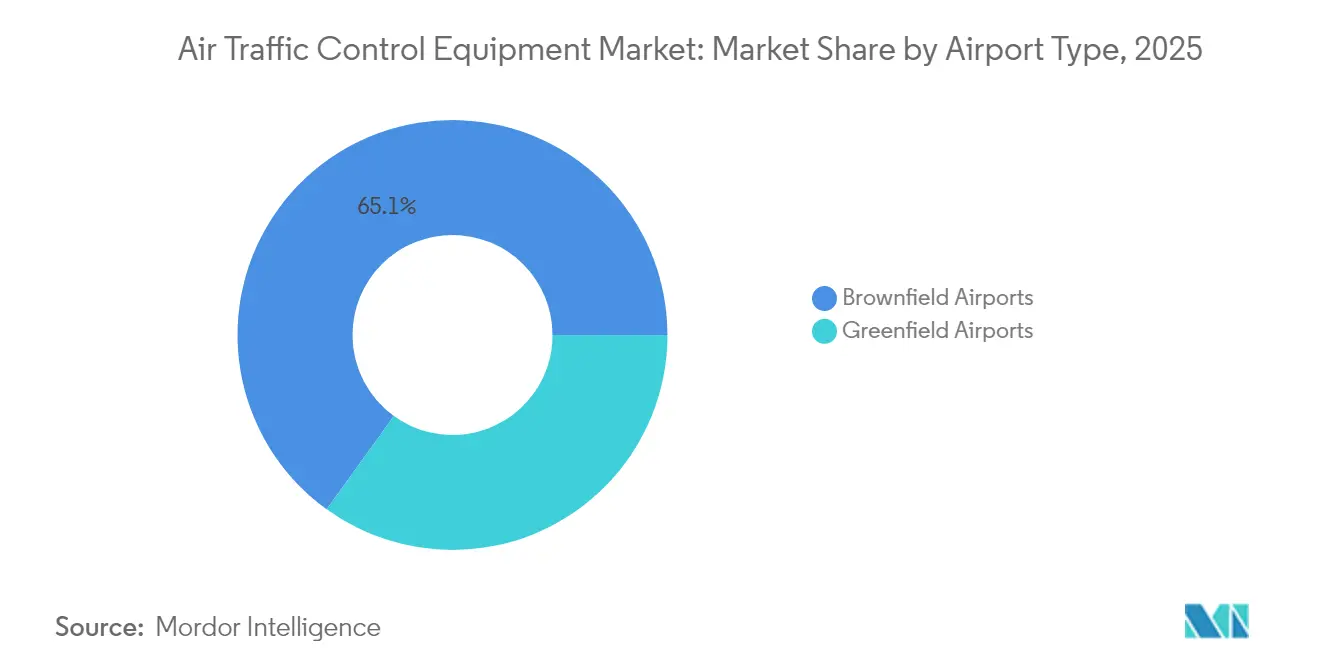

- Por tipo de aeroporto, a modernização de brownfield comandou 65,05% da participação de receita em 2025; os locais greenfield estão se expandindo a um CAGR de 9,25% até 2031.

- Por categoria de investimento, os projetos de modernização representaram 58,10% do mercado de equipamentos de controle de tráfego aéreo em 2025; as novas instalações devem crescer a um CAGR de 9,30%.

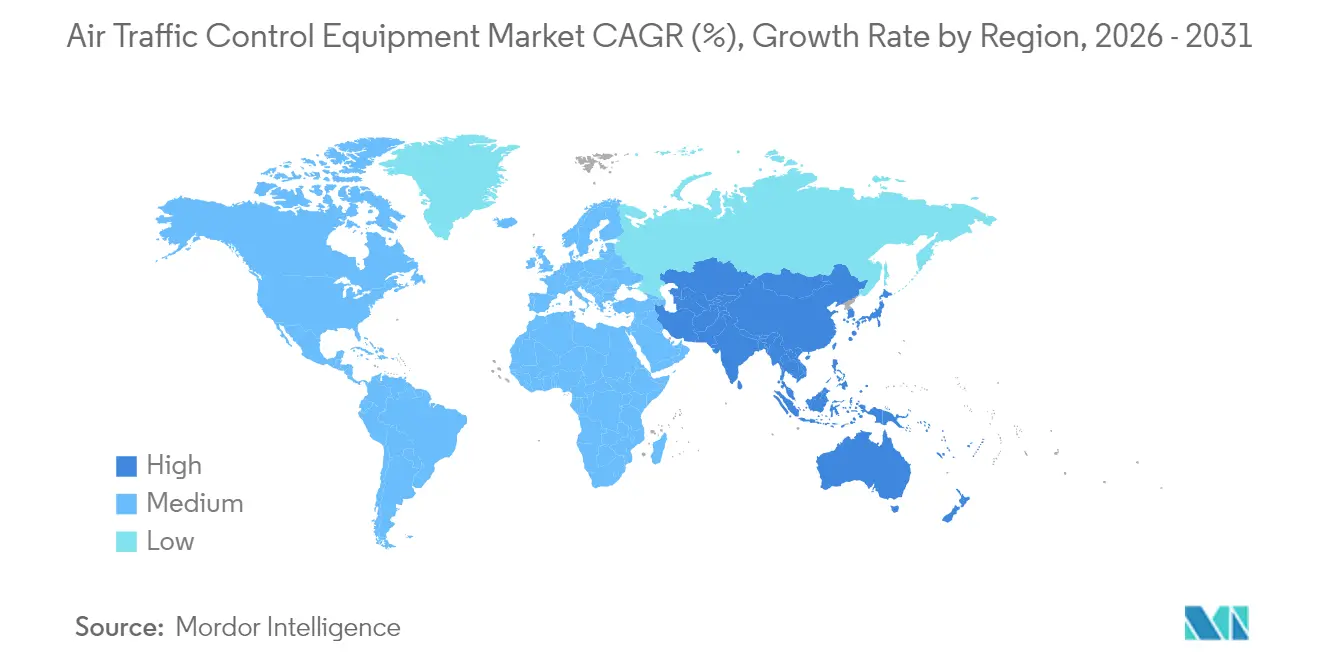

- Por região, a América do Norte deteve 40,20% da receita de 2025; a Ásia-Pacífico tem previsão de registrar o maior CAGR de 10,35%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Equipamentos de Controle de Tráfego Aéreo*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Onda de digitalização financiada pelo NextGen e pelo SESAR | 2.1% | Global, com concentração na América do Norte e na UE | Médio prazo (2-4 anos) |

| Prazos obrigatórios de ADS-B Out | 1.8% | América do Norte e UE, com extensão para a APAC | Curto prazo (≤ 2 anos) |

| Adoção de torre remota/digital em aeroportos secundários | 1.5% | Global, particularmente nos países nórdicos e na Austrália | Médio prazo (2-4 anos) |

| Integração de hardware de gerenciamento de tráfego de sistemas aéreos não tripulados (UTM) | 1.3% | Núcleo da APAC, adoção antecipada na América do Norte | Longo prazo (≥ 4 anos) |

| Plataformas de gerenciamento de espaço aéreo preditivo baseadas em inteligência artificial | 1.2% | América do Norte e UE liderando, APAC seguindo | Médio prazo (2-4 anos) |

| Demanda por corredor de voo verde para operações baseadas em trajetória | 0.9% | Foco principal na UE, adoção global emergente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Onda de digitalização financiada pelo NextGen e pelo SESAR

O Plano Diretor de Gestão do Tráfego Aéreo Europeu estimou um retorno de EUR 17 por unidade de investimento até 2050, incentivando as autoridades a direcionar orçamentos para arquiteturas nativas em nuvem e interoperáveis. Os programas paralelos do NextGen dos EUA priorizaram a navegação baseada em satélite, o gerenciamento de fluxo baseado em tempo e a comutação de voz digital, consolidando pedidos plurianuais para fornecedores de plataformas.[1]Fonte: FAA, "Roteiro de Garantia de Segurança de IA," faa.gov Os fornecedores de primeira linha responderam com sistemas abertos habilitados para Kubernetes que simplificam as atualizações de software e facilitam a manutenção remota.

Prazos obrigatórios de ADS-B Out

Doze países aplicaram o ADS-B para faixas de espaço aéreo definidas, sustentando a demanda por retrofit de transponders e receptores terrestres associados. A Administração Federal de Aviação aproveitou os dados do ADS-B em sua Iniciativa de Consciência de Superfície para reduzir incursões em pistas, concedendo à Indra autoridade para implementar o AeroBOSS em mais de 450 aeroportos. A Europa avançou nos serviços comuns de ADS-C no âmbito do programa Céu Digital, ampliando o ecossistema de dados de vigilância.[2]Fonte: Empreendimento Conjunto SESAR, "Reconfiguração Dinâmica do Espaço Aéreo," sesarju.eu

Adoção de torre remota/digital em aeroportos secundários

A Avinor da Noruega gerenciou remotamente 21 aeródromos a partir de um único centro, validando economias de custos que levaram a Austrália a se comprometer com uma torre totalmente digital para o Aeroporto Internacional de Sydney Ocidental até meados de 2026. A Frequentis entregou a primeira torre digital do Departamento de Defesa dos EUA, comprovando a escalabilidade para operações militares em múltiplos locais.

Plataformas de gerenciamento de espaço aéreo preditivo baseadas em inteligência artificial

O projeto ASTRA da EUROCONTROL previu congestionamentos com uma hora de antecedência, enquanto o sistema AIMEE do Aeroporto de Heathrow recuperou 20% da capacidade perdida devido ao nevoeiro, ilustrando ganhos mensuráveis no uso de slots. O Roteiro de Garantia de Segurança de IA da Administração Federal de Aviação estabelece caminhos de certificação para funções de aprendizado de máquina em design, produção e manutenção, removendo uma barreira fundamental à adoção.

Análise de Impacto das Restrições do Mercado de Equipamentos de Controle de Tráfego Aéreo*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX e longos ciclos de certificação | -1.9% | Global, particularmente rigoroso na UE e na América do Norte | Longo prazo (≥ 4 anos) |

| Gargalos de interoperabilidade de sistemas legados | -1.4% | Infraestrutura legada da América do Norte e da UE | Médio prazo (2-4 anos) |

| Crescente responsabilidade de cibersegurança em sistemas de comunicação de voz baseados em IP | -1.1% | Global, elevado em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Congestionamento de espectro de radiofrequência em corredores urbanos | -0.8% | Áreas urbanas densas globalmente, agudo em megacidades da APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX e longos ciclos de certificação

O Escritório de Responsabilidade do Governo dos EUA constatou que 37% dos sistemas da Administração Federal de Aviação eram insustentáveis, mas os projetos de substituição frequentemente enfrentavam obstáculos de certificação de vários anos que retardavam os desembolsos de gastos.[3]Fonte: Escritório de Responsabilidade do Governo dos EUA, "Desafios de Modernização do Controle de Tráfego Aéreo," gao.gov O Regulamento EASA 2023/1769 da Europa impôs aprovações de organização de design em equipamentos de gestão do tráfego aéreo, estendendo os prazos de desenvolvimento para pequenos fornecedores.

Gargalos de interoperabilidade de sistemas legados

Apenas 36% dos centros de controle estavam conectados por IP em 2024, expondo lacunas ao integrar rádios analógicos com roteadores de Voz sobre IP. Soluções de gateway como o CRU995 da Morcom permitiram a transição gradual, mas prolongaram os roteiros dos projetos e aumentaram o risco de cibersegurança, exigindo camadas adicionais de criptografia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Equipamentos de Controle de Tráfego Aéreo

Por Tipo de Equipamento:

Sistemas de Comunicação Mantêm a Liderança Enquanto as Torres Digitais AvançamAs plataformas de comunicação representaram 42,10% da receita de 2025 no mercado de equipamentos de controle de tráfego aéreo, sublinhando a centralidade dos canais de voz resilientes e dos links de dados. O contrato da Indra com a Administração Federal de Aviação no valor de USD 244,3 milhões para fornecer 46.000 rádios digitais de modo duplo ilustrou o impulso de substituição das frotas analógicas envelhecidas. Fornecedores como a Frequentis controlavam uma participação de 30% das posições de controladores globais, destacando as economias de escala desfrutadas pelos provedores estabelecidos.

Embora os módulos de torre remota e digital representem apenas 5,45% da receita de 2025, prevê-se que registrem o CAGR mais rápido de 10,86% à medida que os aeroportos consolidam a vigilância em centros de múltiplos aeroportos. A transição reduziu os custos de pessoal em até 30% nos campos regionais nórdicos, reforçando o retorno sobre o capital investido e incentivando os reguladores a certificar operações de baixa visibilidade usando sensores 4K.

Por Usuário Final:

A Aviação Comercial Domina, Mas a Defesa Impulsiona o CrescimentoAs transportadoras comerciais geraram 66,00% da receita de 2025 para o mercado de equipamentos de controle de tráfego aéreo graças à recuperação da demanda global de passageiros e à equipagem obrigatória de ADS-B. A Boeing projetou que a frota da África dobraria até 2043, indicando demanda persistente a jusante por atualizações de torre, radar e link de dados. Ao mesmo tempo, as agências de defesa aceleraram as aquisições, elevando a receita militar a um CAGR de 9,70% de 2026 a 2031. Um pedido da Força Aérea dos EUA no valor de USD 472 milhões por 19 radares TPY-4 ressaltou o tamanho dos contratos de modernização que fluem para o segmento.

As aplicações militares estão espelhando as prioridades de defesa aérea em camadas. A convergência entre os requisitos civis e de defesa em torno de cibersegurança, inteligência artificial e hardware de UTM continua a borrar as fronteiras dos fornecedores e a abrir oportunidades de venda cruzada para fornecedores de plataformas integradas.

Por Tipo de Aeroporto:

Atualizações de Brownfield Dominam Enquanto Locais Greenfield Exibem InovaçãoOs hubs brownfield representaram 65,05% da receita de 2025 no mercado de equipamentos de controle de tráfego aéreo, refletindo uma infraestrutura com décadas de existência que necessita de substituição de subsistemas enquanto mantém operações 24 horas por dia, 7 dias por semana. O roteiro da Administração Federal de Aviação para reformar 4.600 locais e construir seis novos centros de controle confirmou a enorme dimensão da manutenção adiada nos aeroportos legados.

Embora menores, os aeroportos greenfield estão avançando a um CAGR de 9,25%. A decisão do Aeroporto Internacional de Sydney Ocidental de operar uma torre totalmente digital a partir de um centro de controle externo exemplificou a abordagem de folha em branco que contorna as restrições legadas. Projetos em Riade e Dubai, no valor combinado de mais de USD 85 bilhões, também especificaram suítes de automação prontas para a nuvem que se alinham com os mandatos operacionais de emissão líquida zero.

Por Categoria de Investimento:

A Modernização Domina, Mas as Novas Instalações CrescemA modernização capturou 58,10% dos gastos de 2025 no mercado de equipamentos de controle de tráfego aéreo, à medida que consoles, interfaces e radares primários envelhecidos se aproximavam do fim de vida útil. A atualização da Indra de cinco centros argentinos com automação ManagAir forneceu um modelo para implantação gradual que evitou interrupções de serviço.

As novas instalações estão crescendo 9,30% ao ano, impulsionadas pelo crescimento regional de passageiros e pelos corredores de tráfego não tripulado que exigem nós de vigilância autônomos. A Thales fez parceria com a Skyguide para introduzir uma plataforma OpenSky de arquitetura aberta que suporta aplicações em contêineres, reduzindo a pegada de hardware para projetos greenfield.

Análise Geográfica

Mercado de Equipamentos de Controle de Tráfego Aéreo na América do Norte

A América do Norte reteve 40,20% da receita de 2025 no mercado de equipamentos de controle de tráfego aéreo (ATC), ancorada pelo plano de USD 15 bilhões da FAA para comutação de voz digital, substituição de radar e construção de torres. A NAV CANADA investiu em Serviços Digitais de Tráfego Aéreo em Aeródromo para gerenciar remotamente aeródromos isolados, reforçando a liderança da região em inovação operacional.

Mercado de Equipamentos de Controle de Tráfego Aéreo na APAC

A Ásia-Pacífico registrou o maior crescimento regional, com CAGR de 10,35%. A iniciativa "Um Espaço Aéreo" da Índia unificou 2,8 milhões de nmi² sob um único sistema nacional, enquanto a China acelerou a implantação de CNS/ATM em conjunto com novas pistas nos principais centros aeroportuários. A adoção antecipada da tecnologia de torre remota pela Austrália impulsionou ainda mais o momentum regional.

Mercado de Equipamentos de Controle de Tráfego Aéreo na EMEA e LATAM

A Europa avançou dentro do cronograma com o programa SESAR 3, canalizando EUR 30 bilhões para projetos de Céu Digital que prometem uma redução de 400 milhões de toneladas de CO₂ até 2050. O Oriente Médio e a África apresentaram focos de gastos intensos, liderados por USD 1 trilhão em expansões aeroportuárias em Dubai, Riad e Doha. A América Latina se beneficiou da modernização pela Indra de 70% dos centros de controle da região, embora restrições de financiamento tenham moderado sua trajetória de crescimento.

Cenário Competitivo

O mercado de equipamentos de controle de tráfego aéreo apresentou concentração moderada. Thales, Indra e RTX Corporation aproveitaram relacionamentos de domínio de décadas para conquistar acordos-quadro plurianuais, mas enfrentaram rivais centrados em software que ofereciam implantações nativas em nuvem a custos de entrada mais baixos. A Thales registrou um portfólio de pedidos recorde de EUR 25,3 bilhões (USD 29,33 bilhões) em 2024, com os sistemas de tráfego aéreo como um contribuidor-chave.

A Indra elevou a receita de gestão do tráfego aéreo em 63% em relação ao ano anterior durante o primeiro trimestre de 2024, após fechar um contrato de rádio digital nos EUA no valor de USD 244,3 milhões e assinar atualizações de defesa canadenses. A Lockheed Martin avançou sua presença com o radar AESA TPY-4, garantindo contratos multinacionais nos Estados Unidos e na Suécia, enfatizando atualizações de software modulares e capacidades de múltiplas missões.

Concorrentes emergentes se especializaram em inteligência artificial e cibersegurança. A NoamAI apresentou uma suíte de suporte a controladores com aumento de IA no Airspace World 2025, enquanto os módulos de rampa virtual da Searidge integraram análise de vídeo para melhorar o desempenho de retorno no Terminal Um do Aeroporto JFK. A mudança de vendas de capital para assinaturas baseadas em serviços incentivou os titulares a agrupar análises, cibersegurança e suporte ao ciclo de vida em pacotes de manutenção preditiva.

Líderes do Setor de Equipamentos de Controle de Tráfego Aéreo

Thales Group

Indra Sistemas S.A.

RTX Corporation

L3Harris Technologies, Inc.

Frequentis AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Equipamentos de Controle de Tráfego Aéreo

- Thales Group

- IndraSistemas S.A.

- RTX Corporation

- L3Harris Technologies, Inc.

- SITA N.V.

- Honeywell International Inc.

- Frequentis AG

- ACAMS AS

- Searidge Technologies

- Saab AB

- Rohde & Schwarz USA, Inc. (Rohde & Schwarz GmbH & Co. KG)

- General Dynamics Mission Systems, Inc. (General Dynamics Corporation)

- Leonardo S.p.A

- NEC Corporation

- Intelcan Technosystems Inc.

- Aquila Air Traffic Management Services Limited

- ARTISYS, s.r.o.

- Leidos Holdings, Inc.

Desenvolvimento Recente do Setor no Mercado de Equipamentos de Controle de Tráfego Aéreo

- Abril de 2025: Maryland aprovou um orçamento de USD 22,2 milhões para a construção de uma nova torre de controle de tráfego aéreo (CTA) no Aeroporto Estadual Martin, com o objetivo de aumentar a eficiência operacional e a segurança da instalação.

- Fevereiro de 2025: O Departamento de Defesa Nacional (DDN) do Canadá concedeu à Indra um contrato superior a EUR 13 milhões (EUR 15,07 milhões). O contrato se concentra na reforma das comunicações terra-ar do DDN. Como parte desta atualização, o DDN receberá cerca de 600 rádios de ponta e adaptáveis, integrados com tecnologias avançadas para reforçar a gestão do tráfego aéreo e as operações de defesa.

Mercado de Equipamentos de Controle de Tráfego Aéreo Report Scope and Research Methodology

Definição e Cobertura do Mercado

O nosso estudo define o mercado de equipamentos de controlo de tráfego aéreo (ATC) como todo o hardware de comunicação, navegação, vigilância e automação de torre recentemente entregue a autoridades civis ou militares para orientação de aeronaves durante a aproximação, aterragem, rota e movimentação em superfície.

Exclusão do âmbito: A dimensionamento não abrange licenças de software recorrentes, serviços de formação de pessoal nem contratos de manutenção pós-garantia.

Segmentos Abrangidos Neste Relatório

- Por Tipo de Equipamento

- Equipamentos de Comunicação

- Equipamentos de Navegação

- Sistemas de Vigilância/Automação

- Módulos de Torre Remota/Digital

- Por Usuário Final

- Comercial

- Militar

- Por Tipo de Aeroporto

- Aeroportos Brownfield

- Aeroportos Greenfield

- Por Categoria de Investimento

- Novas Instalações

- Modernização e Atualização

- Por Região

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Fontes de Dados, Dimensionamento do Mercado e Validação

Investigação Primária

Os analistas da Mordor realizaram conversas estruturadas com prestadores de serviços de navegação aérea, gestores de projetos aeroportuários, responsáveis de aquisições de defesa e integradores de sistemas na América do Norte, Europa e Ásia-Pacífico. Estas conversas testaram intervalos de preços, prazos de execução de projetos e rácios de retrofit que não eram claros nos dados públicos, ajudando-nos a reconciliar variações regionais antes de finalizar os pressupostos.

Investigação Documental

Começámos com estatísticas de aviação civil da ICAO, FAA, EASA e da DGCA da Índia, e analisámos posteriormente registos de importação e exportação de equipamentos no UN Comtrade e na Volza para fundamentar as tendências de expedição. Os documentos de posição de associações do setor da CANSO, RTCA e EUROCAE foram explorados para obter referências de custo unitário e cronogramas de adoção tecnológica. Os registos de empresas na D&B Hoovers e os arquivos de notícias do Dow Jones Factiva forneceram divisões de receitas por fornecedor, enquanto os instantâneos de patentes da Questel sinalizaram lançamentos futuros de subsistemas. As fontes listadas ilustram a base de evidências mais ampla; inúmeras publicações adicionais apoiaram a verificação de factos e o esclarecimento de dúvidas.

Dimensionamento de Mercado e Previsão

Uma abordagem top-down começou com os movimentos de voo IFR, o embarque de passageiros e as adições de pista planeadas; estes foram convertidos em conjuntos de procura utilizando taxas de penetração para ADS-B, multilateração e módulos de torre remota. As verificações cruzadas bottom-up combinaram preços médios de venda amostrados com contagens de locais de radar e substituições de transcetores VHF para validar os totais. Os principais inputs incluíram prazos obrigatórios de ADS-B-Out, CAPEX de modernização ATM nacional, combinação de aeroportos brownfield versus greenfield, ciclos de vida típicos de equipamentos e variações cambiais. As previsões foram geradas através de regressão multivariada, com o crescimento do tráfego, os orçamentos reais de CAPEX e os ciclos de renovação de equipamentos como fatores determinantes; painéis de especialistas analisaram as trajetórias das variáveis antes de bloquearmos o cenário. As lacunas de dados nos totais de fornecedores foram colmatadas com verificações de canal e fatores de incremento conservadores.

Ciclo de Validação de Dados e Atualização

Os resultados passam por duas revisões de analistas, verificações de variância face a indicadores independentes e uma chamada de aprovação com o responsável da área. Atualizamos os modelos anualmente e emitimos revisões intercalares quando surgem adjudicações de programas relevantes, alterações regulatórias ou choques macroeconómicos.

Como o Tamanho do Mercado de Equipamentos de Controle de Tráfego Aéreo da Mordor Intelligence se Compara a Outras Estimativas Publicadas

As estimativas publicadas divergem frequentemente porque os fornecedores escolhem diferentes cestos de produtos, horizontes de previsão ou pressupostos de preços. A nossa equipa apresenta valores apenas após fazer corresponder o âmbito aos fluxos reais de hardware e ancorar os preços a contratos assinados em vez de tarifas de tabela.

Os principais fatores de divergência incluem se os módulos de torre digital são contabilizados, durante quanto tempo os sistemas analógicos legados permanecem em serviço, as datas de conversão cambial e a cadência com que os modelos são atualizados. Alguns estudos agrupam receitas de consultoria ou subscrições de software, enquanto outros omitem completamente as atualizações militares.

Comparação de referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 12,08 mil milhões USD (2025) | Mordor Intelligence | - |

| 10,01 mil milhões USD (2025) | Global Consultancy A | Apenas hardware, janela histórica reduzida, validação primária limitada |

| 11,79 mil milhões USD (2025) | Industry Data Provider B | Mistura software e consultoria com equipamentos, baseia-se em multiplicadores de expedição |

| 60,80 mil milhões USD (2024) | Market Tracker C | Inclui serviços ATM completos e contratos de suporte de longo prazo, escassa contribuição de entrevistas |

Em conjunto, a comparação demonstra que a seleção disciplinada do âmbito da Mordor, as variáveis com dupla fonte e a cadência de atualização anual fornecem aos decisores uma linha de base equilibrada e transparente que podem rastrear e replicar de forma fiável.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de equipamentos de controle de tráfego aéreo?

O mercado de equipamentos de controle de tráfego aéreo foi avaliado em USD 13,09 bilhões em 2026 e tem previsão de atingir USD 19,59 bilhões até 2031, refletindo um CAGR de 8,39%.

Qual região lidera os gastos em equipamentos de controle de tráfego aéreo?

A América do Norte deteve 40,20% da receita global em 2025, impulsionada pelo plano de modernização de USD 15 bilhões da Administração Federal de Aviação.

Por que as torres digitais estão ganhando força?

As torres digitais ou remotas reduzem os custos de pessoal e permitem que vários aeroportos pequenos sejam gerenciados a partir de um único centro, impulsionando um CAGR de 10,86% para este segmento.

Como os mandatos de ADS-B influenciam a demanda?

A equipagem obrigatória de ADS-B Out criou vendas sustentadas de retrofit para transponders e estações terrestres de vigilância, elevando o CAGR do mercado em cerca de 1,8%.

Qual é o papel da inteligência artificial no controle de tráfego aéreo?

As plataformas de inteligência artificial preveem congestionamentos, otimizam sequências e restauram a capacidade perdida devido ao clima, com testes ao vivo no Aeroporto de Heathrow demonstrando ganhos de eficiência de 20%.

Quais empresas dominam o cenário competitivo?

Thales Group, Indra Sistemas S.A. e RTX Corporation estão entre os líderes, apoiados por pedidos crescentes de suítes totalmente integradas de comunicação, vigilância e automação.

Página atualizada pela última vez em: