Tamanho e Participação do Mercado de Gestão de Tráfego Aéreo

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

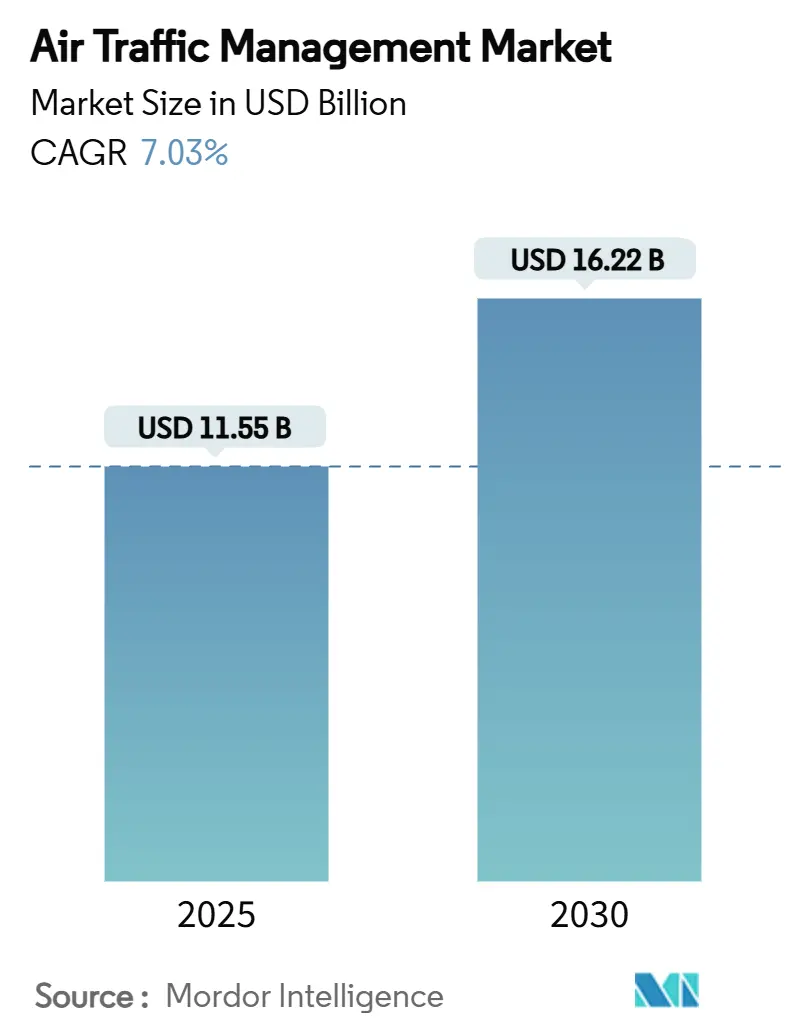

| Tamanho do Mercado (2025) | 11.55 Bilhões de dólares |

| Tamanho do Mercado (2030) | 16.22 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.03% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Gestão de Tráfego Aéreo por Mordor Intelligence

O tamanho do mercado global de gestão de tráfego aéreo está estimado em USD 11,55 bilhões em 2025, e projeta-se que alcance USD 16,22 bilhões até 2030, traduzindo-se numa CAGR estável de 7,03% ao longo do período de previsão. A demanda robusta deriva da necessidade do setor de aviação de substituir infraestrutura legada, integrar vigilância baseada em satélite e lidar com volumes de tráfego sem precedentes. A Federal Aviation Administration (FAA) confirma que 285 das suas 313 instalações de tráfego aéreo permanecem com défice de pessoal, destacando gargalos urgentes de capacidade que aceleram as aquisições de tecnologia. A expansão de programas aeroportuários multibilionários na Ásia, mandatos generalizados para Automatic Dependent Surveillance-Broadcast (ADS-B), e operações crescentes de aeronaves não tripuladas reforçam coletivamente as perspetivas positivas de crescimento para o mercado de gestão de tráfego aéreo. Esforços de modernização financiados pelos governos, como o programa NextGen dos Estados Unidos, a iniciativa SESAR Digital Sky da Europa, e investimentos similares em centros emergentes fornecem um pipeline estável de receitas para fornecedores de sistemas. Entretanto, a mudança para gestão de fluxo habilitada por IA e arquiteturas nativas da cloud ilustra como a inovação centrada no software agora impulsiona uma maior parcela dos gastos dos clientes dentro do mercado de gestão de tráfego aéreo.

Principais Conclusões do Relatório

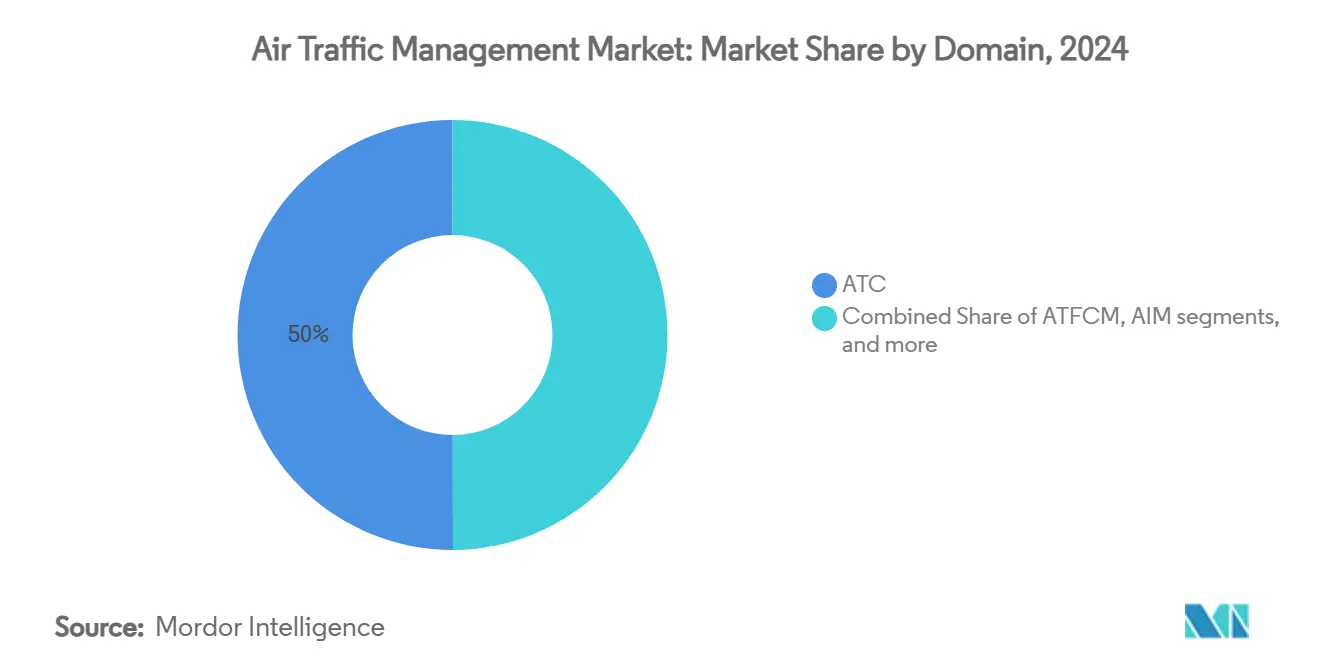

- Por domínio, o controle de tráfego aéreo deteve 50,04% da participação de mercado em 2024; a gestão de tráfego não tripulado projeta-se crescer a 9,45% CAGR até 2030.

- Por componente, o hardware representou 67,21% do tamanho do mercado de gestão de tráfego aéreo em 2024, enquanto o software prevê-se expandir a uma CAGR de 8,21% até 2030.

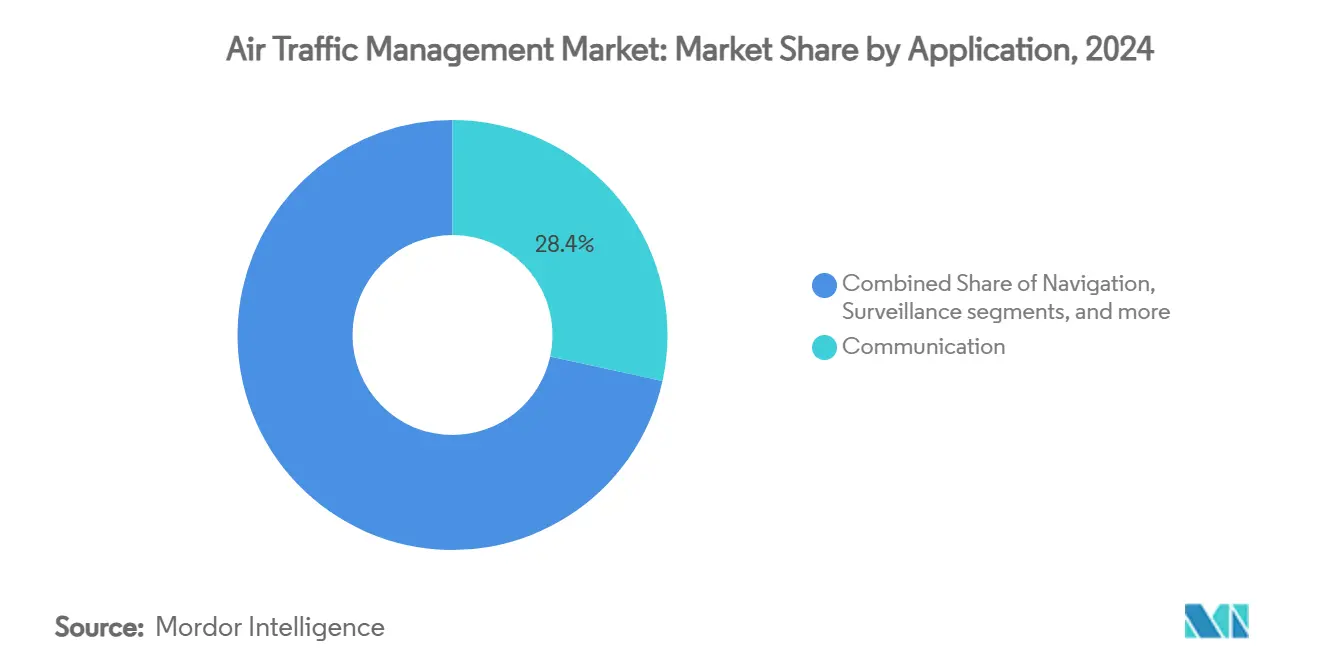

- Por aplicação, a comunicação liderou com uma participação de 28,44% do tamanho do mercado de gestão de tráfego aéreo em 2024; automação e apoio à decisão avançam a uma CAGR de 8,98% até 2030.

- Por uso final, a aviação comercial dominou com 66,28% da participação de receitas em 2024, enquanto a mobilidade aérea urbana/operações de drones registou uma perspetiva de CAGR de 10,21% até 2030.

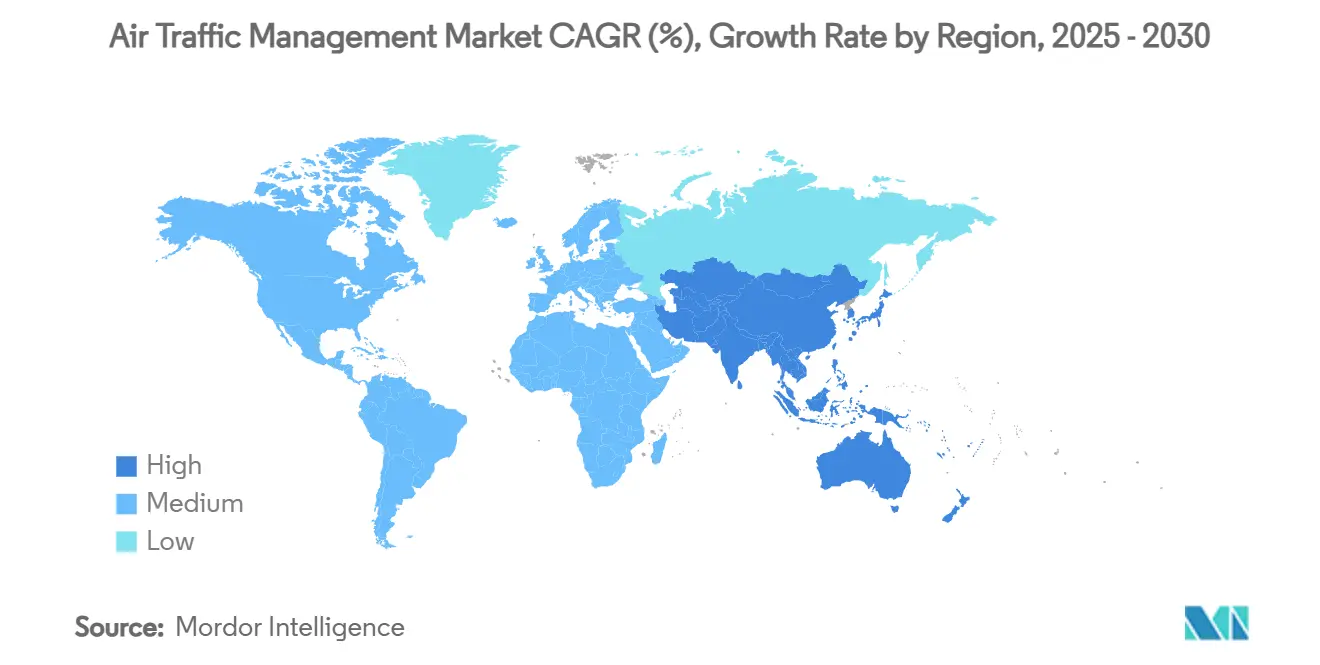

- Por geografia, a América do Norte comandou 30,20% da participação do mercado de gestão de tráfego aéreo em 2024; a Ásia-Pacífico representa a região de crescimento mais rápido com uma CAGR de 8,45% até 2030.

Tendências e Insights do Mercado Global de Gestão de Tráfego Aéreo

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Expansão da infraestrutura aeroportuária para apoiar o crescimento do tráfego aéreo | +1.8% | Global, concentrado na APAC e MEA | Médio prazo (2-4 anos) |

| Mandatos regulamentares para ADS-B e navegação baseada em performance (PBN) | +1.2% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Operações comerciais crescentes de drones necessitando integração U-space/UTM | +1.5% | América do Norte, Europa, APAC | Médio prazo (2-4 anos) |

| Grandes investimentos nos programas NextGen e SESAR digital sky | +1.0% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Adoção de soluções de gestão de fluxo de tráfego aéreo baseadas em IA | +0.9% | Global | Médio prazo (2-4 anos) |

| Incentivos para rotas de voo sustentáveis e sistemas ATM compatíveis com SAF | +0.6% | Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Infraestrutura Aeroportuária para Apoiar o Crescimento do Tráfego Aéreo

Programas de desenvolvimento aeroportuário avaliados em USD 1 trilião no Médio Oriente, África e Sul da Ásia estão a redefinir as necessidades de capacidade e a impulsionar o mercado de gestão de tráfego aéreo. A cidade mega-aeroportuária planeada da Etiópia irá processar 110 milhões de passageiros anualmente-mais de quadruplicar a capacidade atual da nação-e impulsionar a demanda por software escalável de resolução de conflitos. O redesenvolvimento do Aeroporto Internacional Al Maktoum de USD 35 bilhões nos Emirados Árabes Unidos incorpora capacidade ATM de próxima geração desde o primeiro dia, evitando retrofits dispendiosos. O objetivo da Índia de mais de 220 novos aeroportos até 2035 eleva ainda mais o requisito para sistemas interoperáveis de vigilância, navegação e comunicação dentro do mercado de gestão de tráfego aéreo. Estas expansões em larga escala amplificam a complexidade da gestão de fluxos, estimulando a implementação acelerada de plataformas de automação habilitadas por IA.

Mandatos Regulamentares para ADS-B e Navegação Baseada em Performance (PBN)

O equipamento ADS-B obrigatório continua a espalhar-se para além dos primeiros adotantes. A NAV CANADA impôs ADS-B Out no espaço aéreo Classe B doméstico em maio de 2024, ilustrando como os reguladores comprimem os cronogramas de conformidade. Doze nações agora impõem regras ADS-B para corredores designados, enquanto a estrutura PBN da ICAO fornece benchmarks colaborativos para harmonizar a implementação. O Regulamento 2023/1770 atualizado da Europa sustenta o momentum de retrofit apesar da revogação da regra anterior de 2011, garantindo atualizações contínuas de hardware e software para o mercado de gestão de tráfego aéreo. A variabilidade dos mandatos regionais ainda desafia os operadores de frotas, mas garante demanda sustentada por aviônicos de vigilância e infraestrutura terrestre durante a década.

Operações Comerciais Crescentes de Drones Necessitando Integração U-Space/UTM

As Letters of Acceptance da FAA para voos comerciais de drones além da linha de visão marcam uma mudança fundamental para operações rotineiras em baixa altitude. Esforços paralelos na estrutura U-Space da Europa e projetos piloto da Ásia-Pacífico, como a implementação Thales-Thaicom da Tailândia, sublinham o momentum global em direção a soluções UTM unificadas. Estas iniciativas compelem os prestadores de serviços de navegação aérea a adotar APIs de cloud, trocas de dados seguras e ferramentas de consciência situacional em tempo real que coexistem com domínios ATC tradicionais, expandindo o mercado de gestão de tráfego aéreo. A fragmentação regulamentar nas fronteiras persiste, mas regulamentações pendentes-como a US Part 108-esperam formalizar padrões interoperáveis.

Grandes Investimentos nos Programas NextGen e SESAR Digital Sky

A modernização NextGen já entregou USD 12,4 bilhões em benefícios quantificados e mantém-se no curso para USD 36 bilhões até 2040.[1]FAA, "NextGen Annual Report 2024," faa.gov Na Europa, o Plano Mestre ATM 2025 da SESAR Joint Undertaking identifica 10 prioridades focadas em operações baseadas em dados e sustentáveis.[2]SESAR Joint Undertaking, "ATM Master Plan 2025," sesarju.eu Cooperativas regionais, exemplificadas pela aliança COOPANS atualizando para o TopSky-ATC One da Thales, ilustram economias de escala que aceleram a harmonização tecnológica. Embora o US Government Accountability Office avise que alguns marcos podem atrasar para além de 2025, o pipeline de financiamento assegura volume substancial de aquisição para fornecedores em todo o mercado de gestão de tráfego aéreo.

Análise do Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Riscos de cibersegurança em sistemas ATM virtualizados e centrados na rede | -0.8% | Global, intensificado em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Altos requisitos de capital para transição de CNS/ATM baseado em radar para satélite | -1.2% | Mercados em desenvolvimento | Médio prazo (2-4 anos) |

| Lacunas da força de trabalho dos prestadores de serviços de navegação aérea (ANSP) e fadiga do controlador | -1.5% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Falta de alinhamento regulamentar para implementação UTM transfronteiriça | -0.7% | Regiões fronteiriças globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Riscos de Cibersegurança em Sistemas ATM Virtualizados e Centrados na Rede

Um aumento de 131% nos ciberataques relacionados à aviação entre 2022 e 2023 sublinha as vulnerabilidades criadas pela adoção de cloud e redes interconectadas. O regulamento Part-IS iminente da EASA integrará a supervisão de riscos cibernéticos nas regras de segurança de tráfego aéreo até 2025, mas as lacunas de maturidade entre regiões permanecem significativas. Campanhas de ransomware contra companhias aéreas e OEMs aeroespaciais, incluindo um aumento de seis vezes relatado pela Resecurity, indicam o potencial para efeitos em cascata na infraestrutura operacional do mercado de gestão de tráfego aéreo. Enquanto os ANSPs investem em arquiteturas zero-trust e segmentação, o custo e complexidade da conformidade total diminuem os orçamentos de modernização a curto prazo.

Altos Requisitos de Capital para Transição de CNS/ATM Baseado em Radar para Satélite

O caminho de atualização de radar terrestre para comunicação e navegação por satélite exige grandes desembolsos de capital. Economias em desenvolvimento frequentemente lutam para garantir financiamento plurianual mesmo quando os benefícios operacionais são claros, atrasando ciclos de renovação de hardware dentro do mercado de gestão de tráfego aéreo. Mecanismos de financiamento multilaterais estão a expandir-se, mas a volatilidade cambial e restrições fiscais ainda prolongam cronogramas de aquisição, particularmente em África e América do Sul.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Domínio: Dominância ATC Em Meio ao Surgimento UTM

O Controle de Tráfego Aéreo (ATC) manteve 50,04% da participação do mercado de gestão de tráfego aéreo em 2024, sublinhando o seu papel fundamental em manter a aviação tripulada segura e eficiente. A Gestão de Tráfego Não Tripulado (UTM) está a expandir-se a uma CAGR de 9,45% à medida que os reguladores autorizam voos de drones além da linha de visão, tornando o software de integração essencial para a capacidade futura. O tamanho do mercado de gestão de tráfego aéreo alocado ao ATC continua a crescer em termos absolutos, mas a sua participação moderará à medida que as plataformas UTM ganharem prioridade de financiamento nos orçamentos nacionais.

As plataformas de Gestão de Fluxo e Capacidade de Tráfego Aéreo (ATFCM) e Gestão de Informações Aeronáuticas (AIM) confundem-se cada vez mais com as funções centrais do ATC, impulsionadas pela demanda por painéis unificados de consciência situacional. Suites integradas como o TopSky da Thales fornecem supervisão consolidada tripulada e não tripulada, reforçando oportunidades de vendor lock-in no mercado de gestão de tráfego aéreo.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Componente: Base de Hardware Suporta Inovação de Software

O hardware contribuiu com 67,21% do tamanho do mercado de gestão de tráfego aéreo em 2024, refletindo atualizações obrigatórias de radar, rádios digitais e sensores de vigilância. O software, no entanto, é o componente de crescimento mais rápido a 8,21% CAGR, beneficiando de apoio à decisão por IA, hospedagem em cloud e módulos de análise de dados que agregam valor pós-implementação.[3]Frequentis, "Voice Communication Systems Market Update," frequentis.com A receita de serviços escala junto com os ANSPs à medida que terceirizam o suporte de ciclo de vida para gerir a complexidade.

As arquiteturas definidas por software permitem implementação rápida de funcionalidades sem visitas extensas ao local, encurtando períodos de retorno e catalisando uma mudança de CapEx para OpEx. Este modelo incentiva incumbentes e novos entrantes a priorizar APIs abertas e pipelines de entrega contínua, remodelando a competição no mercado mais amplo de gestão de tráfego aéreo.

Por Aplicação: Liderança em Comunicação Enfrenta Desafio da Automação

Os sistemas de comunicação representaram uma participação de 28,44% do mercado de gestão de tráfego aéreo em 2024, impulsionados por implementações globais de plataformas integradas de comunicação de voz e dados. No entanto, automação e apoio à decisão superaram todas as outras aplicações com uma CAGR de 8,98%, refletindo a crescente implementação de ferramentas de deteção de conflitos baseadas em machine learning, sequenciamento de pista e predição de trajetória.

As atualizações de navegação e vigilância permanecem críticas, movendo-se do radar para fusão multi-sensorial que integra ADS-B, multilateração e feeds de satélite. Ainda assim, o gargalo operacional da carga de trabalho cognitiva humana cria um caso convincente para assistência de IA em tempo real, elevando o valor estratégico da automação dentro do mercado de gestão de tráfego aéreo.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Uso Final: Dominância da Aviação Comercial Desafiada pela Mobilidade Urbana

As transportadoras comerciais impulsionaram 66,28% das receitas de 2024, apoiadas pela recuperação do tráfego pós-pandemia e novas regulamentações de sustentabilidade que intensificam os requisitos de eficiência do espaço aéreo. A mobilidade aérea urbana/operações de drones, com uma CAGR de 10,21%, remodela as expectativas do mercado exigindo corredores de baixa altitude, integração de vertipórticos e interfaces UTM escaláveis.

As aplicações de defesa permanecem estáveis mas incrementais, focando em comunicações seguras e coordenação civil-militar conjunta. O influxo de projetos de decolagem e aterrissagem vertical elétrica acelera o roadmap tecnológico para separação automatizada e desconflito, expandindo o mercado de gestão de tráfego aéreo muito além da aviação tradicional de passageiros.

Análise Geográfica

A América do Norte manteve 30,20% da participação do mercado de gestão de tráfego aéreo em 2024 à medida que o programa NextGen da FAA continuou a gerar benefícios mensuráveis de capacidade e poupança de combustível. No entanto, a escassez de controladores destacada por 285 instalações com défice de pessoal restringe o rendimento a curto prazo apesar das crescentes alocações de capital dos orçamentos federais. Os contratos colaborativos do Canadá com a Indra para operações baseadas em trajetória e os ensaios UTM em curso reforçam o compromisso regional com serviços de próxima geração.

A Ásia-Pacífico é a região de crescimento mais rápido a 8,45% CAGR até 2030, impulsionada por expansões de capacidade aeroportuária como o aumento de slots de Narita de 300.000 para 500.000 voos anualmente. A implementação de mais de 220 aeroportos da Índia até 2035 e corredores emergentes de logística de drones desbloqueiam um mercado de gestão de tráfego aéreo endereçável considerável. Os laboratórios de inovação da Thales em Melbourne e Singapura, e o gateway FTI India da L3Harris posicionam fornecedores globais perto de centros de demanda de alto crescimento.[4]L3Harris, "FTI India Communications Gateway," l3harris.com

A Europa beneficia da coordenação de políticas sob a estrutura Single European Sky 2+ e um plano de investimento SESAR atualizado enfatizando digitalização e sustentabilidade. A migração TopSky-ATC One do COOPANS, cobrindo 14% do tráfego continental, demonstra como a aquisição cooperativa ajuda ANSPs menores a aceder a soluções de primeira classe. Prioridades ambientais, incluindo mistura obrigatória de combustível sustentável, incentivam aplicações de otimização de rota de voo que se alinham com objetivos de descarbonização da UE, impulsionando gastos incrementais dentro do mercado de gestão de tráfego aéreo.

Panorama Competitivo

A indústria de gestão de tráfego aéreo é moderadamente concentrada, com um punhado de fornecedores multinacionais sustentando contratos ANSP de longo prazo e expertise regulatória profunda. Thales, RTX (Raytheon), L3Harris Technologies e Indra ancoram a maioria das licitações Tier-1, e cada uma aproveita roadmaps integrados hardware-software para garantir renovações contratuais. O prémio de USD 1,4 bilhões da FAA para quatro fornecedores em dezembro de 2024 demonstra como concursos públicos cíclicos podem redistribuir participações sem eliminar a competição.

A diferenciação tecnológica centra-se cada vez mais em plataformas nativas da cloud, arquiteturas abertas e apoio à decisão habilitado por IA, onde fornecedores tradicionais centrados em hardware fazem parceria com empresas de TI para expandir capacidades. O OpenSky da Thales, construído com Sopra Steria, e a suite ManagAir da Indra exemplificam este pivot para receita de subscrição de software.

Startups focadas em IA, como NoamAI, e empreendimentos de vigilância baseada em satélite como a constelação Thales-Spire Global-ESSP, introduzem possibilidades disruptivas e aumentam a intensidade de I&D. A sua participação acelera ciclos de inovação e encoraja incumbentes a adotar soluções mais modulares, ampliando a escolha do cliente no mercado de gestão de tráfego aéreo.

Líderes da Indústria de Gestão de Tráfego Aéreo

-

Thales Group

-

RTX Corporation

-

L3Harris Technologies, Inc.

-

Honeywell International Inc.

-

Indra Sistemas, S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Novembro de 2024: A Indra adquiriu a Micro Nav, uma empresa de simuladores ATC e defesa aérea, e a Global ATS, um prestador de serviços de formação, do Grupo Quadrant. Esta aquisição estratégica fortalece a posição da Indra para abordar as crescentes demandas de simuladores ATC e formação nas regiões do Reino Unido, Médio Oriente e Ásia-Pacífico.

- Fevereiro de 2024: A Collins Aerospace (RTX Corporation) entregou Air Traffic Navigation, Integration, and Coordination Systems (ATNAVICS) montados em veículos para a Força Aérea dos EUA. Estas unidades de controle de tráfego aéreo transportáveis, com Radares de Vigilância Primária com capacidades de alcance aprimoradas, apoiam operações em ambientes contestados.

Âmbito do Relatório Global do Mercado de Gestão de Tráfego Aéreo

A gestão de tráfego aéreo basicamente engloba vários sistemas que ajudam a auxiliar aeronaves a partir e aterrar em aeroportos e transitar espaços aéreos. Além disso, a gestão de tráfego aéreo ajuda a garantir o fluxo seguro e eficiente do tráfego aéreo.

O mercado de gestão de tráfego aéreo é segmentado por domínio, componente e geografia. Por domínio, o mercado é segmentado em controle de tráfego aéreo, gestão de fluxo de tráfego aéreo e gestão de informações aeronáuticas. Por componente, o mercado é segmentado em hardware e software. O relatório também cobre os tamanhos de mercado e previsões para o mercado de gestão de tráfego aéreo nos principais países de diferentes regiões.

Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Controle de Tráfego Aéreo (ATC) |

| Gestão de Fluxo e Capacidade de Tráfego Aéreo (ATFCM) |

| Gestão de Informações Aeronáuticas (AIM) |

| Gestão de Tráfego Não Tripulado (UTM) |

| Hardware |

| Software |

| Serviços |

| Comunicação |

| Navegação |

| Vigilância |

| Automação e Apoio à Decisão |

| Aviação Comercial |

| Militar e Governamental |

| Mobilidade Aérea Urbana/Operações de Drones |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Resto da América do Sul | ||

| Médio Oriente e África | Médio Oriente | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Catar | ||

| Resto do Médio Oriente | ||

| África | África do Sul | |

| Resto de África | ||

| Por Domínio | Controle de Tráfego Aéreo (ATC) | ||

| Gestão de Fluxo e Capacidade de Tráfego Aéreo (ATFCM) | |||

| Gestão de Informações Aeronáuticas (AIM) | |||

| Gestão de Tráfego Não Tripulado (UTM) | |||

| Por Componente | Hardware | ||

| Software | |||

| Serviços | |||

| Por Aplicação | Comunicação | ||

| Navegação | |||

| Vigilância | |||

| Automação e Apoio à Decisão | |||

| Por Uso Final | Aviação Comercial | ||

| Militar e Governamental | |||

| Mobilidade Aérea Urbana/Operações de Drones | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Resto da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Resto da América do Sul | |||

| Médio Oriente e África | Médio Oriente | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Catar | |||

| Resto do Médio Oriente | |||

| África | África do Sul | ||

| Resto de África | |||

Questões-Chave Respondidas no Relatório

Qual é o valor atual do mercado de Gestão de Tráfego Aéreo?

O mercado de gestão de tráfego aéreo está avaliado em USD 11,55 bilhões em 2025 e prevê-se que alcance USD 16,22 bilhões até 2030, traduzindo-se numa CAGR estável de 7,03% ao longo do período de previsão.

Que região cresce mais rapidamente em Gestão de Tráfego Aéreo até 2030?

A Ásia-Pacífico lidera o crescimento com uma CAGR esperada de 8,45%, apoiada por extensos programas de construção aeroportuária e rápida adoção de drones.

Por que os gastos em software estão crescendo mais rapidamente que o hardware na Gestão de Tráfego Aéreo?

Companhias aéreas e ANSPs estão a virar-se para automação impulsionada por IA, hospedagem em cloud e atualizações contínuas, tornando o software o facilitador chave de ganhos de capacidade e poupanças de custos.

Quão significativas são as carências de força de trabalho para o controle de tráfego aéreo?

Os EUA precisam de aproximadamente 3.800 controladores certificados adicionais, e a Europa requer 700-1.000 mais, restringindo a capacidade do espaço aéreo a curto prazo.

Que tecnologias dominarão os futuros investimentos em Gestão de Tráfego Aéreo?

Plataformas UTM integradas, gestão de fluxo baseada em IA, vigilância baseada em satélite e ferramentas de trajetória ambientalmente otimizadas capturarão a maior parte dos novos gastos.

Como a sustentabilidade influencia as decisões de compra da Gestão de Tráfego Aéreo?

Mandatos de mistura de combustível da UE e metas globais de carbono pressionam ANSPs e companhias aéreas a implementar sistemas que minimizem ineficiências de roteamento e apoiem o uso de combustível de aviação sustentável.

Página atualizada pela última vez em: