Tamanho e Participação do Mercado de Táxi Aéreo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.79% CAGR |

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Táxi Aéreo por Mordor Intelligence

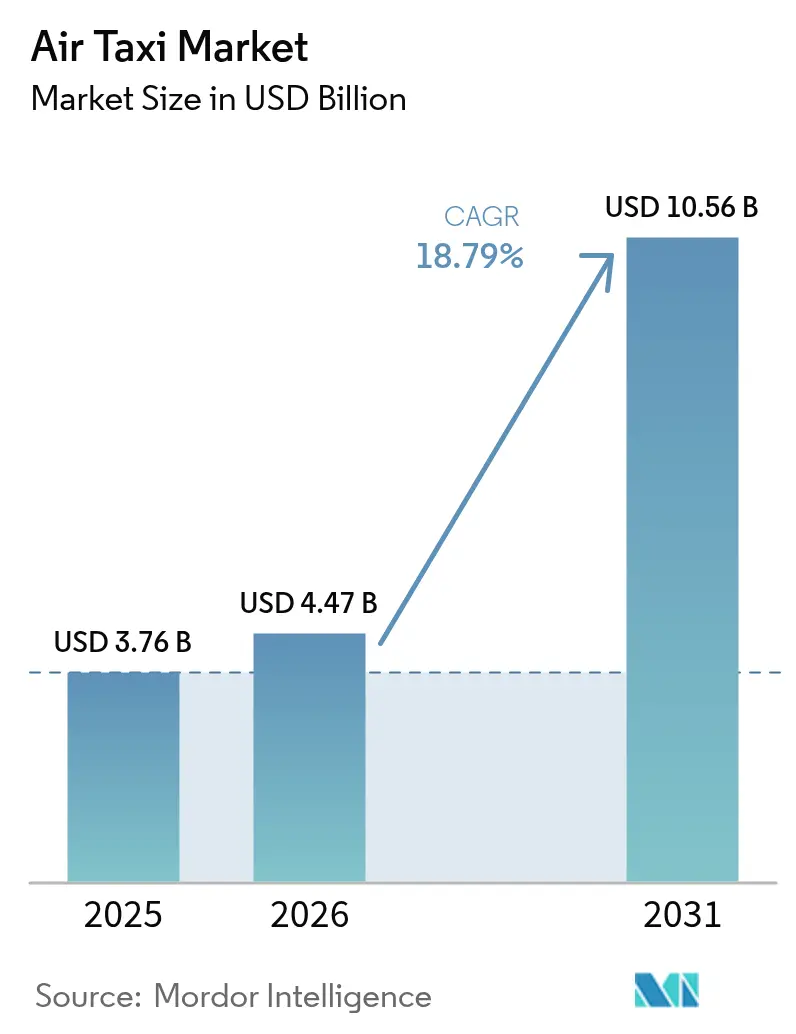

O tamanho do mercado de táxi aéreo deve crescer de USD 3,76 bilhões em 2025 para USD 4,47 bilhões em 2026, com previsão de atingir USD 10,56 bilhões até 2031 a um CAGR de 18,79% no período 2026-2031.

O crescente impulso da fase de protótipo para a produção, a ampliação dos investimentos público-privados em vertipórtoss e os primeiros compromissos de rotas por parte das companhias aéreas elevam conjuntamente a demanda de curto prazo. Aeronaves bateria-elétricas ainda fundamentam a maioria dos planos comerciais, mas as demonstrações com células de combustível de hidrogênio ampliaram a confiança dos investidores em modelos de maior alcance. A América do Norte manterá a liderança de receitas em 2025, graças às regras claras da FAA para aeronaves de sustentação motorizada e ao lançamento das rotas United–Archer. A Ásia-Pacífico apresenta a curva de crescimento mais acentuada, à medida que a iniciativa de economia de baixa altitude da China e os testes da Expo de Osaka no Japão aceleram a certificação. A concorrência é predominantemente orientada pela execução, e não pela tecnologia, agora que a maioria dos fabricantes de equipamentos originais converge para arquiteturas de propulsão elétrica distribuída. O capital de risco continua a fluir apesar de contratempos isolados nos testes, sinalizando fé sustentada no amadurecimento do mercado de táxi aéreo.

Principais Conclusões do Relatório

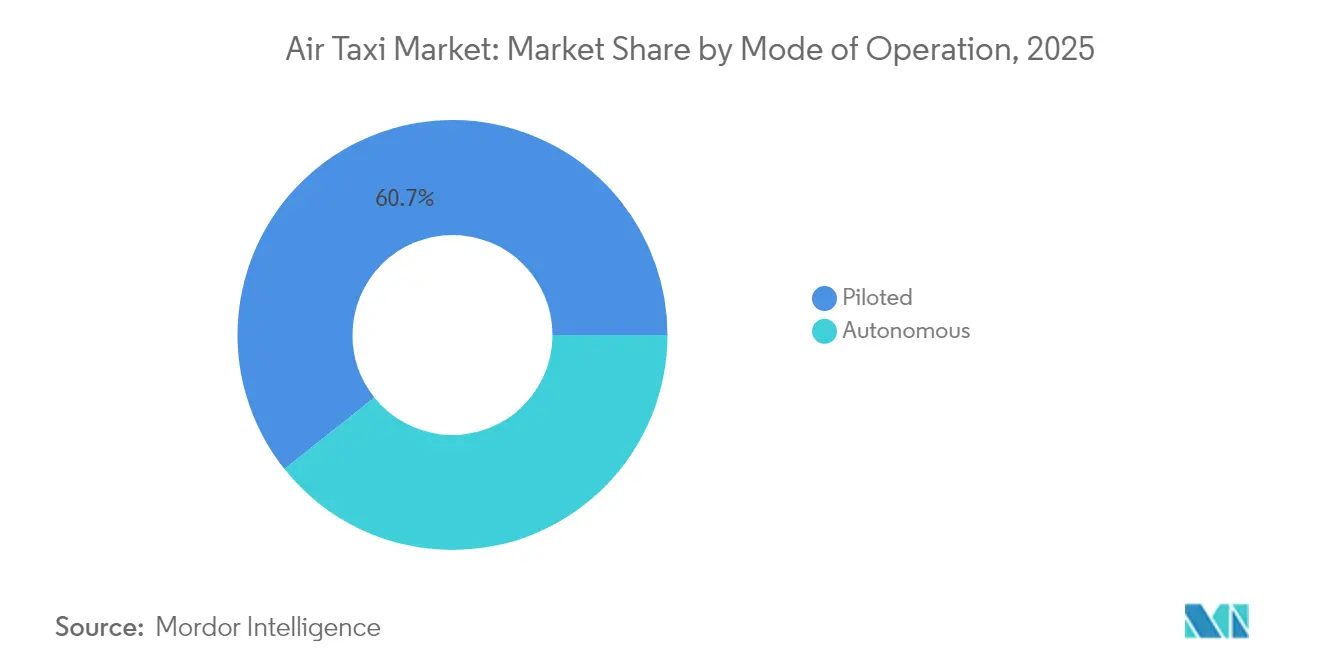

- Por modo de operação, aeronaves tripuladas detinham 60,72% da participação de mercado de táxi aéreo em 2025, mas as plataformas autônomas estão a caminho do crescimento mais rápido, com CAGR de 24,10% até 2031.

- Por tipo de propulsão, os sistemas bateria-elétricos capturaram 54,88% do tamanho do mercado de táxi aéreo em 2025; os modelos com células de combustível de hidrogênio têm previsão de expansão a um CAGR de 20,85%.

- Por capacidade de passageiros, as configurações de 3 a 4 lugares comandaram 42,30% da receita de 2025, enquanto os designs de 5 a 6 lugares lideraram o crescimento com perspectiva de CAGR de 19,05%.

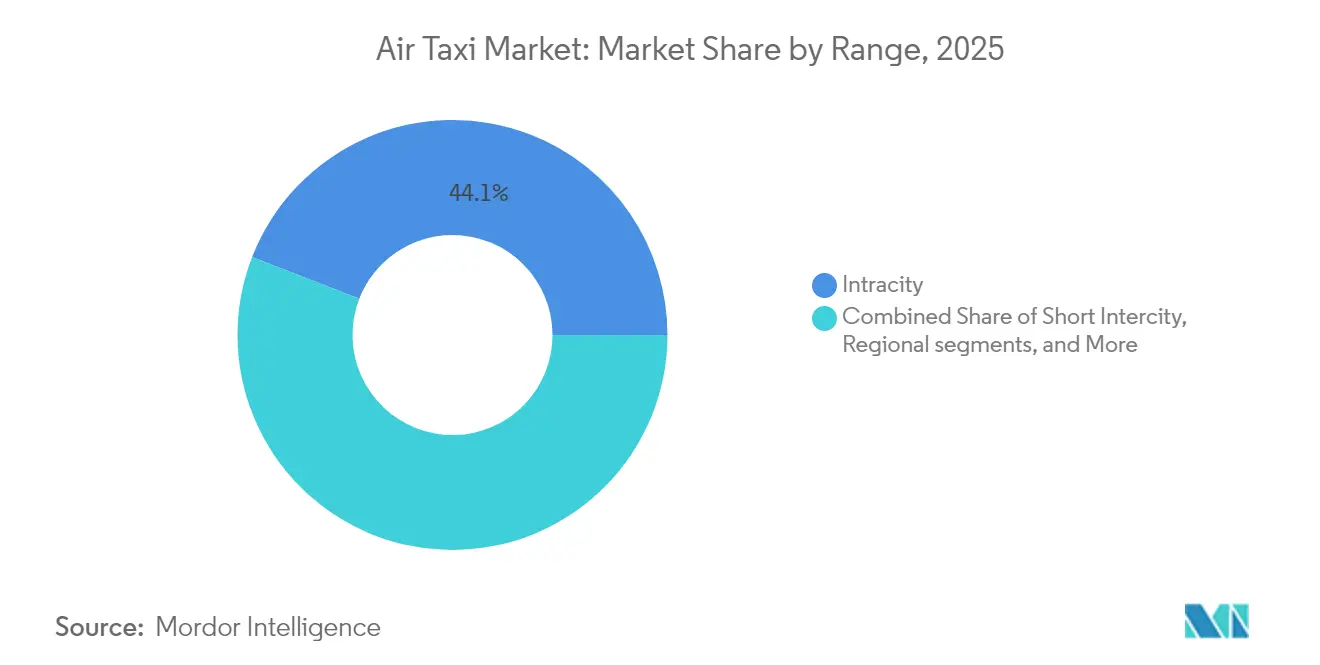

- Por alcance, os trajetos intracidade de menos de 50 km responderam por 44,10% dos gastos de 2025, enquanto a faixa regional de 150 a 300 km acelera a um CAGR de 19,95%.

- Por uso final, os shuttles de aeroporto lideraram com 44,70% de participação de receita em 2025; os shuttles corporativos têm projeção de crescimento mais rápido a um CAGR de 21,15%.

- Por tecnologia de sustentação, os multirrotores responderam por 45,20% das vendas de 2025, enquanto as aeronaves de sustentação mais cruzeiro avançam a um CAGR de 22,40%.

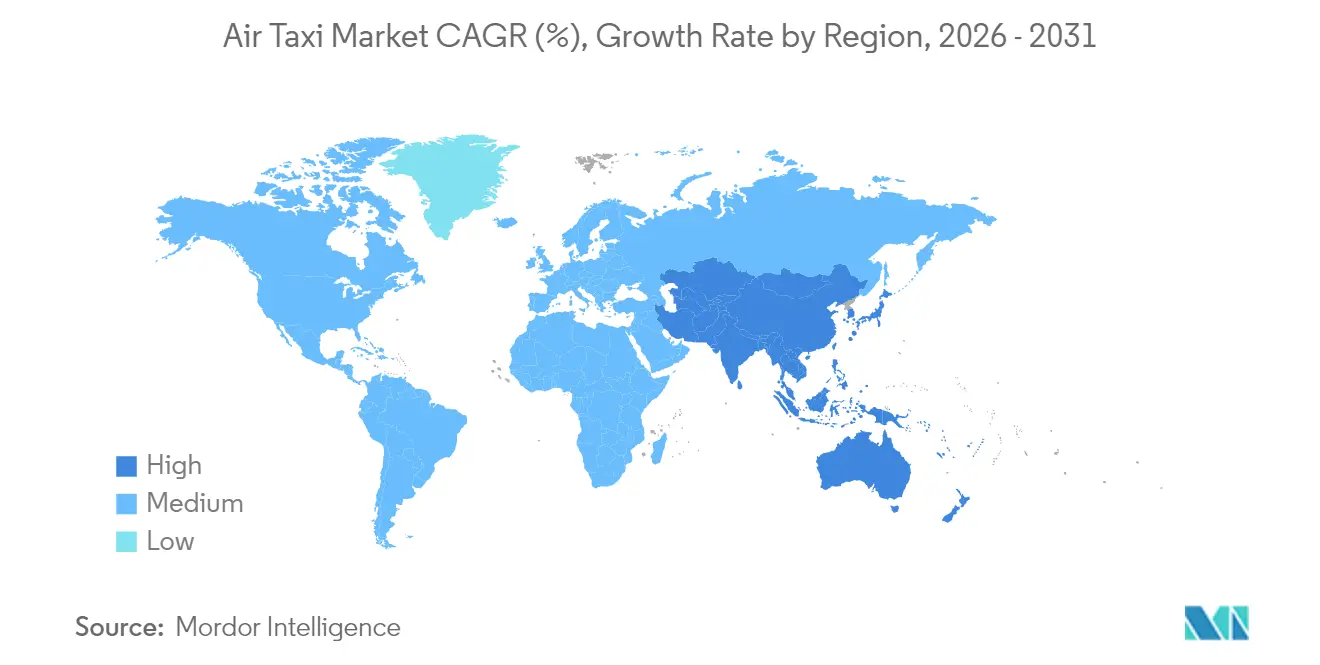

- Por geografia, a América do Norte respondeu por 45,10% da receita de 2025, impulsionada pela finalização dos marcos regulatórios para aeronaves de sustentação motorizada pela FAA, enquanto a Ásia-Pacífico acelera a um CAGR de 25,20%, impulsionada pelo plano de economia de baixa altitude da China, que permite escalar frotas comerciais além dos programas piloto.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Táxi Aéreo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Avanços na densidade de baterias ampliam o alcance prático | +4.2% | América do Norte e Europa, com repercussão global mais ampla | Médio prazo (2-4 anos) |

| Parcerias público-privadas para vertipórtos aceleram o desenvolvimento de infraestrutura | +3.8% | América do Norte e UE, primeiros adotantes na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Integração de companhias aéreas e aeroportos para serviço premium de primeiro e último quilômetro | +3.5% | Principais centros metropolitanos globais | Curto prazo (≤2 anos) |

| Designs de eVTOL com redução de ruído obtêm certificação acelerada | +2.9% | Global sob liderança da FAA e da EASA | Médio prazo (2-4 anos) |

| Padrões de trabalho descentralizado pós-COVID estimulam a demanda por mobilidade regional | +2.7% | América do Norte e Europa | Curto prazo (≤2 anos) |

| Mandatos de ESG corporativo priorizam soluções de mobilidade com zero emissões | +2.1% | Mundial | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Avanços na densidade de baterias ampliam o alcance prático

Os pacotes atuais de íons de lítio entregam 250–300 Wh/kg, limitando muitas viagens urbanas a cerca de 30 km. A célula Qilin de 500 Wh/kg da CATL e as emergentes químicas de lítio-enxofre prometem dobrar o alcance utilizável até 2027, reduzindo o custo de energia por assento-quilômetro e abrindo pares de cidades regionais. Os módulos de bateria estrutural na fuselagem S4 da Joby eliminam de 15 a 20% do peso estrutural, enquanto protótipos de estado sólido atendem aos critérios de fuga térmica da FAA e desbloqueiam a certificação acelerada.

Parcerias público-privadas para vertipórtos aceleram o desenvolvimento de infraestrutura

Mais de 1.500 vertipórtos estão em desenvolvimento global, mas o site piloto EB 105A de Manhattan comprova que modelos cofinanciados podem reduzir os prazos de construção para três a cinco anos.[1]Skyports, "Relatório de Infraestrutura 2024," skyports.net Estruturas semelhantes em Dubai e Osaka sugerem replicabilidade, garantindo que o mercado de táxi aéreo não seja limitado pela oferta de plataformas e carregadores. À medida que a infraestrutura se expande, ela desbloqueará novas rotas e reduzirá os tempos de deslocamento. A colaboração entre os setores privado e público é essencial para fomentar a inovação e agilizar os processos regulatórios.

Integração de companhias aéreas e aeroportos para serviço premium de primeiro e último quilômetro

A United Airlines e a Archer planejam trajetos de 10 minutos de Newark ao baixo Manhattan por USD 200–300 por assento, incorporando passagens de eVTOL diretamente nos fluxos de reserva das companhias aéreas.[2]United Airlines, "United Anuncia Planos para Trazer Voos de eVTOL a Chicago," united.com As ofertas integradas reduzem os custos de aquisição de clientes em cerca de dois terços e monetizam o tempo de espera em helipórtos subutilizados, oferecendo um caminho de ganho rápido para as operadoras incumbentes aumentarem as categorias de fidelidade. As autoridades aeroportuárias favorecem tais conexões porque cada passageiro de eVTOL gera de USD 15 a 25 em receita incremental de tarifas.

Designs de eVTOL com redução de ruído obtêm certificação acelerada

Os ensaios de tratamento de superfície da NASA registram reduções de ruído de 26 a 36 dB em relação aos helicópteros convencionais, ajudando os fabricantes a atender ao teto de 62 dB da FAA para sobrevoo residencial.[3]NASA, "Estudos de Ruído em Mobilidade Aérea Avançada," nasa.gov O formato das pontas das pás do rotor e os perfis de rpm variável reduzem ainda mais as assinaturas acústicas, elevando as pontuações de aceitação comunitária em pesquisas-piloto alemãs de 2,6 para 3,8 em uma escala de cinco pontos. Os reguladores oferecem planos de ensaios em voo abreviados se os protótipos superarem os ruídos de helicópteros em 10 dB ou mais, antecipando as datas de entrada em serviço nos principais corredores urbanos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Gargalos de certificação para software inovador de controle de voo | -2.6% | Global | Médio prazo (2-4 anos) |

| Capacidade limitada da rede elétrica de alta potência em locais candidatos a vertipórtos | -2.3% | Ambientes urbanos densos em todo o mundo | Longo prazo (≥ 4 anos) |

| Escassez de lítio de grau aeronáutico e materiais de terras raras | -1.7% | Cadeia de fornecimento global | Médio prazo (2-4 anos) |

| Percepção de segurança pública após qualquer incidente de alto perfil | -1.5% | Global, a tolerância ao risco varia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de certificação para software inovador de controle de voo

Cada eVTOL abriga mais de 10.000 linhas de código de segurança crítica que devem estar em conformidade com os processos de Nível A da DO-178C. A escassez de avaliadores de software qualificados força a FAA e a EASA a recorrer a consultores externos, às vezes estendendo os ciclos de aprovação por dois a três anos.[4]Escritório de Responsabilidade do Governo, "Mobilidade Aérea Avançada: As Agências Federais Devem Tomar Medidas Adicionais," gao.gov Estouros de custos previsíveis podem consumir de USD 200 a 300 milhões do caixa pré-receita, elevando o risco de falência para entrantes com capital insuficiente.

Capacidade limitada da rede elétrica de alta potência em locais de vertipórtos

Um único vertipórto no centro da cidade pode demandar de 1 a 20 MW durante os picos de carregamento, equiparável a um data center de médio porte. As concessionárias precisam de 18 a 36 meses para instalar alimentadores de alta tensão, e as melhorias custam de USD 2 a 5 milhões por local. Sem armazenamento local ou microrredes, os cronogramas de lançamento podem ser adiados, prejudicando a penetração de curto prazo do mercado de táxi aéreo em cidades com restrições de energia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Operação: O voo autônomo preparado para o longo prazo

Os voos tripulados geraram 60,72% da receita do segmento em 2025, aproveitando os bem conhecidos pipelines de treinamento em aeronaves de asa rotativa. Os sistemas autônomos, no entanto, estão em trajetória de CAGR de 24,10% porque eliminam mais de USD 150.000 em salários anuais de pilotos da estrutura de custos e apoiam operações ininterruptas sem gargalos de descanso de tripulação. Os ensaios em corredor nos EUA e as implantações EHang na China validam conceitos de supervisão remota, construindo gradualmente os dados de segurança que os reguladores exigem. A crescente confiança na autonomia amplia o tamanho do mercado de táxi aéreo para implantações no final da década voltadas para logística, resposta a emergências e pools de passageiros.

A escalabilidade melhora à medida que os candidatos a software provam ser robustos em tráfego misto. Quando a autonomia amadurecer, os operadores poderão realocar pilotos humanos para funções de serviços de frota, aumentando a utilização das aeronaves e reduzindo os riscos de cancelamento relacionados à disponibilidade de tripulação. Os custos de treinamento e seguro devem se comprimir em paralelo, embora os primeiros adotantes mantenham um piloto de segurança a bordo até que os reguladores aprovem as operações totalmente autônomas.

Por Tipo de Propulsão: Elétrico lidera, hidrogênio rompe as barreiras de alcance

As plataformas bateria-elétricas capturaram 54,88% das remessas de 2025, impulsionadas pela queda nos custos das células e pela simples manutenção do trem de força. No entanto, as aeronaves com células de combustível de hidrogênio, estimuladas pelo voo demonstrativo de 523 milhas da Joby, avançam a um CAGR de 20,85%, atraindo o interesse de operadoras regionais que precisam de trajetos de várias centenas de quilômetros. As trocas de baterias e as especificações de carregamento rápido de 350 kW mantêm os modelos elétricos competitivos em missões urbanas, enquanto as arquiteturas híbridas oferecem uma ponte para operadores que buscam mitigar a ansiedade de alcance.

A infraestrutura dita o ritmo: os carregadores de baterias se beneficiam do desenvolvimento de infraestrutura para veículos elétricos, enquanto o hidrogênio exige novo armazenamento e distribuição. Grandes empresas de petróleo como BP e Shell vislumbram sinergias com as redes de caminhões pesados, oferecendo ao hidrogênio um caminho realista para uma participação de 15 a 20% no mercado de táxi aéreo após 2030.

Por Capacidade de Passageiros: Cabines de tamanho médio otimizam o rendimento

As configurações de três a quatro lugares respondem por 42,30% da receita de 2025 porque equilibram o peso da fuselagem, o tamanho da plataforma do vertipórto e altos fatores de carga. Pilotos de shuttle corporativo destacam ganhos tangíveis de produtividade quando quatro colegas podem compartilhar uma cabine privativa. No entanto, cabines maiores de 5 a 6 lugares lideram o crescimento a um CAGR de 19,05%, desbloqueando preços por assento abaixo de USD 300, um limite a partir do qual os gestores de viagens aprovam o uso regular para reuniões regionais.

Além de seis assentos, as penalidades de peso e as etapas de certificação mais rigorosas convergem, corroendo as margens a menos que as densidades de bateria atinjam a marca de 500 Wh/kg. A flexibilidade da cabine torna-se um diferencial emergente, com assentos modulares que alternam entre missões de passageiros e carga leve, oferecendo aos operadores novos amortecedores de receita.

Por Alcance: Missões regionais ganham impulso

Os trajetos de menos de 50 km ainda respondem por 44,10% dos voos: conexões de centro da cidade onde os prêmios de congestionamento justificam tarifas de USD 5 a 8 por assento-quilômetro. À medida que as baterias de estado sólido ganham escala, a faixa de 150 a 300 km se expandirá a um CAGR de 19,95%, catalisando serviços entre cidades secundárias e centros de fabricação satélite. A evolução do mix de alcance aumenta a utilização das aeronaves, um principal impulsionador do fluxo de caixa positivo no mercado de táxi aéreo.

A economia do tempo de carregamento se cruza com as escolhas de rota. Os operadores intracidade dependem de paradas de 10 a 15 minutos, favorecendo os conceitos de troca de bateria. Os operadores regionais aceitam slots de retorno de 30 minutos como parte das sequências de embarque de passageiros, alinhando-se naturalmente com arquiteturas de plug-in de alta potência.

Por Uso Final: Shuttles corporativos em destaque

As transferências aeroportuárias controlaram 44,70% das vendas de 2025 ao aproveitar os canais existentes de segurança e bagagem nos principais aeroportos. No entanto, uma cultura de trabalho distribuído impulsiona os shuttles corporativos a um CAGR de 21,15%, especialmente nos corredores da Costa Oeste dos EUA, onde as empresas de tecnologia buscam benefícios de mobilidade de baixo carbono para atrair talentos. Um eVTOL de 5 lugares que reduz um trajeto rodoviário de 90 minutos para 20 minutos pode recuperar duas horas faturáveis por funcionário, gerando um ROI convincente em relação ao preço premium por assento.

O turismo e o passeio aéreo permanecem confiáveis alternativas de preenchimento de temporada baixa, enquanto os serviços médicos de emergência ganham força à medida que os helicópteros envelhecem e os hospitais adotam metas de ESG. Essa diversidade suaviza a ciclicidade da receita, mitigando o risco para investidores de dívida que subscrevem projetos de vertipórtos.

Por Tecnologia de Sustentação: Multirrotores hoje, sustentação mais cruzeiro amanhã

Os multirrotores forneceram 45,20% das entregas de 2025 porque ecoam a simplicidade de drones e requerem menos peças móveis. Sua desvantagem é a ineficiência em cruzeiro: um consumo de energia em voo nivelado aproximadamente o dobro do de rivais de sustentação mais cruzeiro. Portanto, os operadores que buscam distâncias de etapa de 200 a 300 km se inclinam para fuselagens de sustentação mais cruzeiro que prometem economia de energia de 40 a 60% e menor desgaste por milha. O último segmento avança a um CAGR de 22,40% e pode superar os multirrotores no final da década se a certificação permanecer no curso.

Os tilt-rotors herdam experiências militares comprovadas e oferecem velocidades semelhantes às de pista, embora sua complexidade mecânica e maior contagem de peças afastem os proprietários iniciantes. Os conceitos de fan com duto preenchem funções de nicho onde a supressão de ruído supera o alcance puro, especialmente em distritos históricos europeus com rigorosas ordenanças acústicas.

Análise Geográfica

A América do Norte gerou 45,10% da receita de 2025 após a FAA finalizar os marcos regulatórios para aeronaves de sustentação motorizada e os pilotos de vertipórtos metropolitanos superarem os obstáculos de revisão ambiental. As companhias aéreas dos EUA atuam como clientes âncora, criando curvas de demanda previsíveis que os investidores alavancam para estruturas de financiamento de projetos. Canadá e México contribuem com crescimento incremental por meio de rotas turísticas transfronteiriças e corredores de teste favoráveis.

A Ásia-Pacífico está acelerando a um CAGR de 25,20%. O plano de economia de baixa altitude da China autoriza EHang e AutoFlight a escalar frotas comerciais além dos programas piloto, enquanto a Expo de Osaka no Japão está programada para apresentar serviços diários de passageiros em 2025. A rede de cidades de nível 2 da Índia abre novas milhas com baixa densidade de tráfego aéreo, oferecendo campos de teste favoráveis para startups antes de migrar para céus mais congestionados.

A Europa ocupa o terceiro lugar, mas exerce influência regulatória por meio do código SC-VTOL da EASA, moldando as bases de segurança mundialmente. A Alemanha abriga os principais players Volocopter e Lilium, embora a insolvência do último ressalte os desafios de intensidade de capital. O Mecanismo Interligar a Europa da UE destina USD 1,29 bilhão em subsídios para vertipórtos, elevando a prontidão de infraestrutura de base em todo o bloco.

Panorama regulatório

A regulamentação está convergindo sobre como adaptar as regras existentes de aeronaves e operações para aeronaves de decolagem e aterrissagem vertical (VTOL) e sustentação motorizada. Nos Estados Unidos, a FAA finalizou a regra de sustentação motorizada em outubro de 2024, estabelecendo uma base para a certificação de pilotos e requisitos operacionais e fornecendo a base regulatória usada em conjunto com a aeronavegabilidade das aeronaves e as aprovações de operadores para serviços comerciais de táxi aéreo. Na Europa, a EASA avançou seu framework de Mobilidade Aérea Inovadora por meio de orientações formais e integração de regras operacionais, emitindo AMC/GM via ED Decisions 2025/010/R e 2025/012/R para alinhar as operações com capacidade VTOL às Partes ARO/ORO/SPA e introduzir a construção Part-IAM para operações. A ICAO continua a coordenar uma visão global de AAM por meio de seu Advanced Air Mobility Study Group, apoiando a interoperabilidade transfronteiriça à medida que os conjuntos de regras nacionais evoluem.

Análise da cadeia de valor

A cadeia de valor começa com o design conceitual e o planejamento de certificação, passando pelas atividades de prototipagem, testes de voo e conformidade, chegando à industrialização para produção em série. O fornecimento upstream centra-se em baterias (células, packs, gerenciamento térmico), propulsão elétrica (motores, inversores, eletrônica de potência), controles de voo e aviônica (incluindo fly-by-wire e cockpits integrados), estruturas leves e compósitos, e software crítico de segurança desenvolvido segundo padrões da aviação, como os processos DO-178C. Fornecedores aeroespaciais em camadas e parceiros de manufatura em escala automotiva influenciam cada vez mais os prazos de entrega, custos e qualidade, à medida que os OEMs migram de protótipos artesanais para uma manufatura repetível.

As atividades midstream incluem montagem final, testes de qualificação e planejamento de MRO, seguidas pela capacitação de operadores downstream, que combina financiamento de aeronaves, treinamento de pilotos e simulação, expansão de vertiportos e infraestrutura de recarga, e integração em ecossistemas de reservas de companhias aéreas e aeroportos e de mobilidade terrestre. Anúncios de 2026 apontam para prioridades de escalonamento e interoperabilidade, com a Joby e a Toyota formando uma joint venture de manufatura para preparar a produção do S4, e a Archer, a BETA Technologies e a Macquarie Capital lançando o consórcio ACES para padronizar a recarga interoperável em até 250 locais de aviação nos EUA. Os pontos de estrangulamento persistem na disponibilidade de peças especializadas, mão de obra qualificada e no atendimento a requisitos rigorosos de qualidade em nível aeroespacial, de modo que acordos de fornecimento de longo prazo e parcerias de produção continuam sendo uma alavanca de execução fundamental.

Cenário Competitivo

Cenário Competitivo

Os cinco players mais proeminentes controlam menos de 20% da receita global, deixando o mercado de táxi aéreo fragmentado. As alianças de companhias aéreas fornecem validação: United apoia Archer, Delta financia Joby e Eve, da Embraer, conta com o apoio de operadoras regionais. A diferenciação tecnológica está se estreitando, deslocando a concorrência para a escalabilidade da produção e a resiliência da cadeia de fornecimento. O consumo de caixa permanece a principal ameaça — a insolvência da Lilium ilustra o desembolso anual típico de USD 75 a 100 milhões durante a fase de ensaios em voo. A consolidação se aproxima à medida que os grandes fabricantes aeroespaciais, montadoras de veículos e grandes empresas de energia avaliam aquisições complementares para garantir posições em propulsão elétrica.

Espaços em branco persistem em rotas regionais de menos de 300 km, uma lacuna que os helicópteros raramente preenchem e que o transporte terrestre não consegue igualar em tempo. Empresas de software como Wisk e especialistas em autonomia provenientes do setor automotivo apostam em operações sem piloto para uma vantagem no custo operacional. Líderes em componentes como Honeywell e Garmin se convertem em decks de voo completos, garantindo alavancagem na cadeia de fornecimento mesmo que a economia da fuselagem continue volátil.

Líderes do Setor de Táxi Aéreo

Guangzhou EHang Intelligent Technology Co. Ltd.

Volocopter GmbH (Diamond Aircraft Industries GmbH)

Airbus SE

Archer Aviation Inc.

Joby Aviation, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A oportunidade de curto prazo está concentrada onde reguladores e proprietários de infraestrutura estão convertendo conceitos avançados de mobilidade aérea em demonstrações operacionais e aprovações repetíveis. Nos Estados Unidos, a FAA e o US DOT selecionaram oito projetos em março de 2026 no âmbito do eVTOL Integration Pilot Program (eIPP) para testar conceitos operacionais, oferecendo a operadores, aeroportos e OEMs uma forma prática de validar procedimentos além dos testes de aeronaves. Isso se alinha à ênfase do relatório na integração entre companhias aéreas e aeroportos para rotas premium de primeira e última milha, onde os operadores podem aproveitar fluxos de passageiros já estabelecidos e ativos de heliportos existentes.

Fora dos EUA, sandboxes regulatórios e orientações harmonizadas criam espaço para implantações iniciais ligadas a programas municipais de economia de baixa altitude e missões como turismo ou traslados aeroportuários. A entrada da EHang no sandbox regulatório da economia de baixa altitude de Hong Kong, com parceiros incluindo a Kwoon Chung Smart Mobility e a Hong Kong Cyberport, mostra como frameworks locais podem acelerar testes comerciais controlados enquanto os caminhos nacionais de aeronavegabilidade evoluem. No lado da oferta, os esforços de padronização de manufatura e infraestrutura sustentam oportunidades para fornecedores de componentes e provedores de energia, como refletido na joint venture de manufatura Joby-Toyota e na iniciativa de recarga interoperável ACES. Juntos, indicam que a escalabilidade está deixando de ser um esforço isolado de OEMs e passando a ser uma construção de capacidade em nível de ecossistema, abrindo espaço para aviônica turnkey, cadeias de ferramentas de software certificadas, equipamentos de recarga e soluções de energia para vertiportos em locais urbanos densos, onde as atualizações da rede elétrica são uma restrição conhecida.

Desenvolvimentos recentes do setor

- Junho de 2026: a EHang foi selecionada para a iniciativa Low-Altitude Economy Regulatory Sandbox X de Hong Kong, com parceiros incluindo a Kwoon Chung Smart Mobility e a Hong Kong Cyberport. A seleção formaliza um caminho controlado para comprovar conceitos de operações, conformidade e integração em um ambiente urbano de grande visibilidade, apoiando uma comercialização mais amplia além da China continental.

- Setembro de 2025: a ANA Holdings e a Joby Aviation anunciaram uma aliança estratégica para buscar serviços de eVTOL vinculados a aeroportos no Japão, delineando engajamento regulatório, integração de tráfego aéreo e projetos-piloto conjuntos em aeroportos selecionados. A colaboração destaca uma mudança em direção a atividades coordenadas de construção de mercado, em vez de demonstrações isoladas, e alinha o Japão com seu papel de mercado prioritário para a mobilidade aérea urbana.

- Março de 2024: a Airbus anunciou a estreia de seu protótipo CityAirbus NextGen. O marco avançou o benchmark competitivo para o desenvolvimento de eVTOL europeu e reforça o papel da Airbus na formação de conceitos operacionais junto com parceiros de certificação e infraestrutura.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Definimos o mercado de táxi aéreo como a receita gerada por serviços de mobilidade aérea de passageiros sob demanda e de curto alcance, usando aeronaves pequenas, incluindo conceitos emergentes de eVTOL, em que as viagens são normalmente intraurbanas ou intercidades de curta distância e são vendidas como um serviço.

Exclusões de escopo: são excluídas a receita apenas de infraestrutura terrestre (como a construção de vertiportos) e o financiamento puro de P&D sem um resultado de serviço de transporte comercial.

Visão geral da segmentação

- Por Modo de Operação

- Tripulado

- Autônomo

- Por Tipo de Propulsão

- Elétrico

- Híbrido

- Turboeixo

- Célula de Combustível de Hidrogênio

- Por Capacidade de Passageiros

- 1 a 2 Lugares

- 3 a 4 Lugares

- 5 a 6 Lugares

- Mais de 6 Lugares

- Por Alcance

- Intracidade (Menos de 50 km)

- Intercidade Curto (50 a 150 km)

- Regional (150 a 300 km)

- Estendido (Mais de 300 km)

- Por Uso Final

- Shuttle de Aeroporto

- Táxi Aéreo sob Demanda

- Shuttle Corporativo

- Serviços Médicos de Emergência

- Turismo e Passeio Aéreo

- Por Tecnologia de Sustentação

- Multirrotor

- Tilt-Rotor

- Sustentação + Cruzeiro

- Fan com Duto a Jato

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- França

- Alemanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa ancorando o mercado à atividade aeronáutica visível e às direções de política, e em seguida incorporamos séries de dados que ajudam a explicar a rapidez com que os serviços podem escalar. Fontes públicas e oficiais foram usadas sempre que possível, como a FAA e a EASA para restrições de certificação e operação, a ICAO para definições de aviação e contexto global de transporte aéreo, e a IATA para sinais de demanda de viagens de passageiros. Para o ambiente de aeroportos e rotas, também consultamos publicações de autoridades de aviação civil e operadores aeroportuários, além de estatísticas governamentais de transporte, quando disponíveis.

Em seguida, revisamos registros de empresas, apresentações a investidores e coberturas de imprensa confiáveis para acompanhar cronogramas anunciados, planos de frota e atividades de parceria que podem influenciar a preparação de serviços no curto prazo. Quando uma verificação cruzada mais profunda foi necessária, assinaturas pagas para dados financeiros e inteligência de empresas, bancos de dados aeroespaciais e de aviação com detalhes no nível de aeronave, bases de patentes e contratos e licitações globais foram usados seletivamente para verificar alegações de comercialização e mapear a participação na cadeia de valor. Essas fontes de pesquisa documental são ilustrativas, e muitos outros documentos e conjuntos de dados públicos também foram usados para a coleta, validação e esclarecimento de dados durante o estudo.

Entrevistas Primárias e Pesquisas

O trabalho primário foi usado para testar sob pressão o que a pesquisa documental não consegue resolver claramente, como a utilização realista, faixas de preços por tipo de missão e o ritmo provável de expansão de acordo com a preparação regulatória. Conversamos com uma combinação de operadores, participantes de fuselagem e subsistemas, empresas de serviços de aviação e partes interessadas do ecossistema que acompanham a certificação, a preparação de infraestrutura e a economia de rotas nas principais regiões. As contribuições foram então usadas para confirmar premissas, preencher lacunas e alinhar os totais finais ao que pode ser plausivelmente executado dentro da janela de previsão.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | Executivos C-level: 13% | Ásia-Pacífico: 46% |

| Nível médio: 46% | Líderes funcionais/de unidade: 41% | EMEA: 29% |

| Empresas menores: 16% | Gerentes: 46% | Américas: 25% |

Dimensionamento e Previsão de Mercado

Para o dimensionamento, começamos com a construção de um pool de demanda top-down baseado em casos de uso de mobilidade aérea em que a economia de tempo é significativa, e então traduzimos esse pool em viagens e receita usando restrições operacionais realistas. Para manter os cálculos rastreáveis, o modelo utiliza um pequeno conjunto de fatores claros, como faixas de distância de rotas endereçáveis (intraurbanas e intercidades de curta distância), disponibilidade esperada de frota, número médio de assentos utilizados por viagem, horas de voo por aeronave por dia, e uma receita média por viagem que reflete as premissas de preços e ocupação compartilhadas pelos entrevistados.

Uma vez construído o pool de demanda, aproximações bottom-up seletivas são usadas para verificar a consistência dos totais, incluindo verificações amostrais sobre introduções planejadas de frota, anúncios iniciais de capacidade de operadores e construções simples de preço multiplicado por volume para alguns pares de cidades de grande visibilidade. Quando há lacunas na visibilidade bottom-up, não forçamos consolidações completas de fornecedores; em vez disso, aplicamos etapas conservadoras de penetração, validadas por meio de entrevistas e análogos recentes de adoção na aviação.

As previsões foram elaboradas por meio de análise de cenários, já que o momento regulatório e as etapas de certificação de aeronaves podem alterar as curvas de adoção neste mercado. As premissas sobre ritmos de utilização, normalização de preços e expansão de frota foram ajustadas por região, com base no que os entrevistados descreveram como a sequência mais provável de implementação operacional.

Validação de Dados e Ciclo de Atualização

Os resultados são verificados em várias etapas, de modo que uma única entrada otimista não domine o número final. Comparamos as receitas modeladas com sinais independentes, como níveis implícitos de utilização de aeronaves, contagens plausíveis de frota e o ritmo dos marcos de certificação e preparação comercial, e então os valores discrepantes são revisados antes da aprovação final. Quando surge uma variação, a equipe reverifica unidades, conversões cambiais e etapas de adoção, e recontatamos as fontes se a lacuna não puder ser explicada com as evidências disponíveis.

O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como decisões regulatórias importantes, grandes compromissos de frota ou atrasos visíveis na comercialização. Antes da entrega, um analista realiza uma nova revisão dos principais insumos, para que os clientes recebam a visão mais atualizada.

Comparação da Estimativa de Mercado de Táxi Aéreo da Mordor Intelligence com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para táxis aéreos frequentemente variam porque as empresas não contabilizam os mesmos fluxos de receita, e também divergem quanto à velocidade com que a comercialização pode escalar nos primeiros anos. As diferenças também surgem de como os preços são tratados, quais missões são incluídas (intraurbanas versus intercidades de curta distância) e se a atividade em estágio inicial é contabilizada como receita de mercado ou tratada como pré-comercial.

A principal diferença vem de saber se a receita de vendas de aeronaves, treinamento ou infraestrutura é incorporada ao número, sendo que a Mordor Intelligence mantém o valor focado na receita de serviços de passageiros e ajusta os totais dos primeiros anos usando disponibilidade de frota, utilização realista e verificações de tempo de ativação de rotas.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 3,76 bilhões de USD (2025) | |

| Publicador de Dados do Setor A | 1,53 bilhão de USD (2025) | Utiliza uma lente mais restrita de receita de serviços e tende a atrasar as premissas de expansão da utilização, o que pode suprimir o valor de curto prazo mesmo quando implantações planejadas já são discutidas publicamente. |

| Veículo de Comentários sobre Aviação B | 4,10 bilhões de USD (2025) | Aplica uma adoção mais rápida e preços iniciais mais altos, com ajuste limitado para o ritmo de certificação e entrega de frota, o que pode elevar os primeiros anos acima do que as operações podem sustentar. |

A dispersão é impulsionada principalmente por escolhas de escopo e pela agressividade com que as operações iniciais são modeladas antes que cronogramas estáveis estejam em vigor. Ao vincular os totais a restrições observáveis de expansão, como a preparação da frota, a utilização esperada e a economia das viagens, conseguimos manter a estimativa mais fácil de reconciliar quando as premissas são revisadas.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de táxi aéreo em 2026?

O tamanho do mercado de táxi aéreo é avaliado em USD 4,47 bilhões em 2026.

Qual taxa de crescimento é projetada até 2031?

Espera-se que a receita cresça a um CAGR de 18,79%, atingindo USD 10,56 bilhões até 2031.

Qual região apresentará a expansão mais rápida?

A Ásia-Pacífico tem previsão de crescer a um CAGR de 25,20%, impulsionada pelas políticas favoráveis da China e do Japão.

Qual tecnologia de propulsão dominará as rotas mais longas?

As aeronaves com células de combustível de hidrogênio avançam a um CAGR de 20,85%, oferecendo vantagens de alcance superior a 150 km sobre os modelos exclusivamente a bateria.

Qual é o principal obstáculo regulatório?

A certificação de software avançado de controle de voo permanece o maior gargalo, podendo acrescentar dois a três anos aos cronogramas de aprovação.

Quão concentrada é a concorrência entre os fabricantes de eVTOL?

O campo é altamente fragmentado; nenhum player detém mais de 15% de participação, resultando em uma pontuação de concentração de 3/10.

Página atualizada pela última vez em: