Tamanho e Participação do Mercado de Veículos de Suporte em Solo Aeroportuário

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.4 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.91 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.88% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Veículos de Suporte em Solo Aeroportuário pela Mordor Intelligence

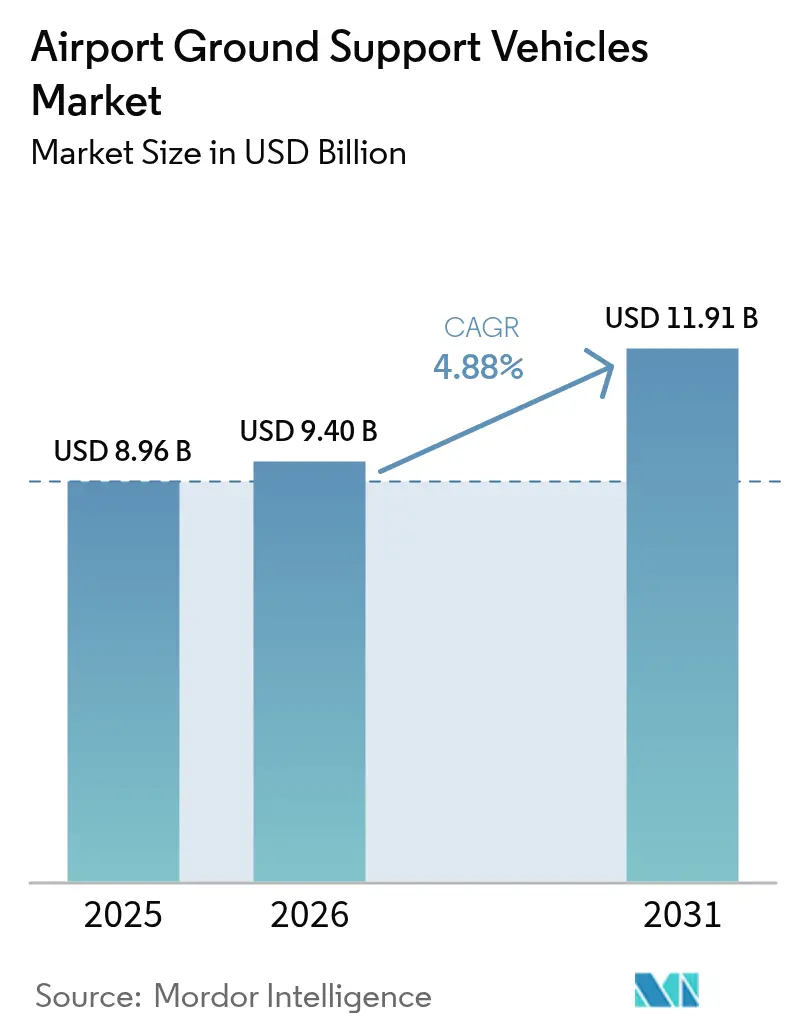

O tamanho do mercado de veículos de suporte em solo aeroportuário foi avaliado em USD 8,96 bilhões em 2025 e estima-se que cresça de USD 9,40 bilhões em 2026 para atingir USD 11,91 bilhões até 2031, a um CAGR de 4,88% durante o período de previsão (2026-2031). O crescimento é moldado por uma transição de modelos intensivos em propriedade para estruturas flexíveis de arrendamento e compartilhamento que reduzem a intensidade de capital durante os ciclos de tráfego. Os mandatos de eletrificação estão alterando os cronogramas de aquisição e as especificações dos veículos, ao mesmo tempo que aumentam os requisitos de capital de curto prazo para infraestrutura de carregamento e sistemas de baterias. Os operadores favorecem frotas conectadas e ricas em dados que comprimem os tempos de retorno e elevam a utilização em ativos mistos. As estratégias competitivas integram cada vez mais os veículos com telemática, gestão de energia e contratos de serviço ao longo do ciclo de vida.

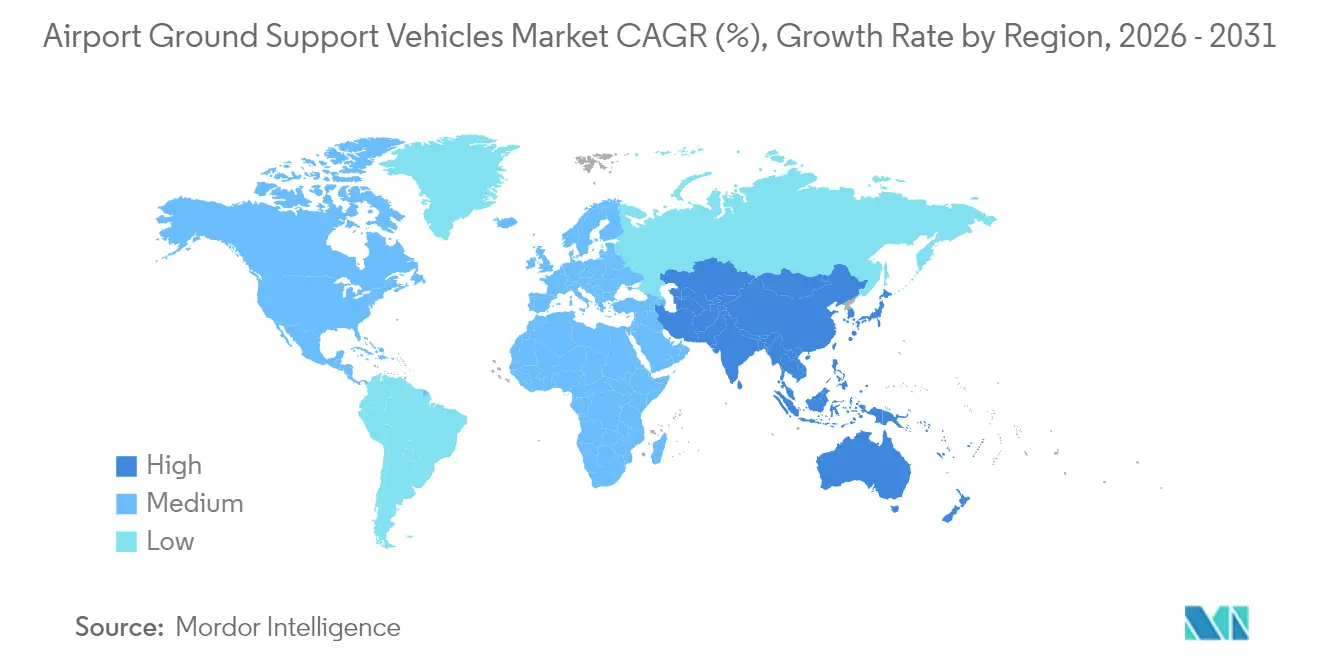

A América do Norte deteve a posição regional mais proeminente em 2024, enquanto a região da Ásia-Pacífico está definida para entregar o crescimento regional mais rápido, impulsionado por programas de aeroportos em novos terrenos que priorizam operações de emissão líquida zero desde o comissionamento inicial. Entre os tipos de veículos, tratores e rebocadores representam a maior participação atualmente, enquanto as unidades de degelo registram o crescimento mais rápido à medida que as operações de inverno se expandem para mais geografias. A demanda por aplicações permanece ancorada no manuseio de aeronaves, com o manuseio de carga crescendo mais rapidamente devido ao desenvolvimento de cargueiros dedicados e à crescente demanda por níveis de serviço de logística sensíveis ao tempo. Os sistemas de propulsão não elétricos ainda dominam a base instalada, embora as variantes elétricas estejam ganhando terreno à medida que o custo total de propriedade melhora e os custos de carbono são considerados nas operações. O mix de propriedade está se fragmentando à medida que as transportadoras desinvestem suas frotas e dependem de provedores de suporte em solo e arrendadores para alinhar as despesas com a variabilidade do tráfego.

Principais Conclusões do Relatório

- Por tipo, tratores e rebocadores lideraram com 30,78% de participação na receita em 2025, enquanto os veículos de degelo devem se expandir a um CAGR de 7,43% até 2031.

- Por aplicação, o manuseio de aeronaves representou 53,85% em 2025, e o manuseio de carga está previsto para crescer a um CAGR de 6,61% até 2031.

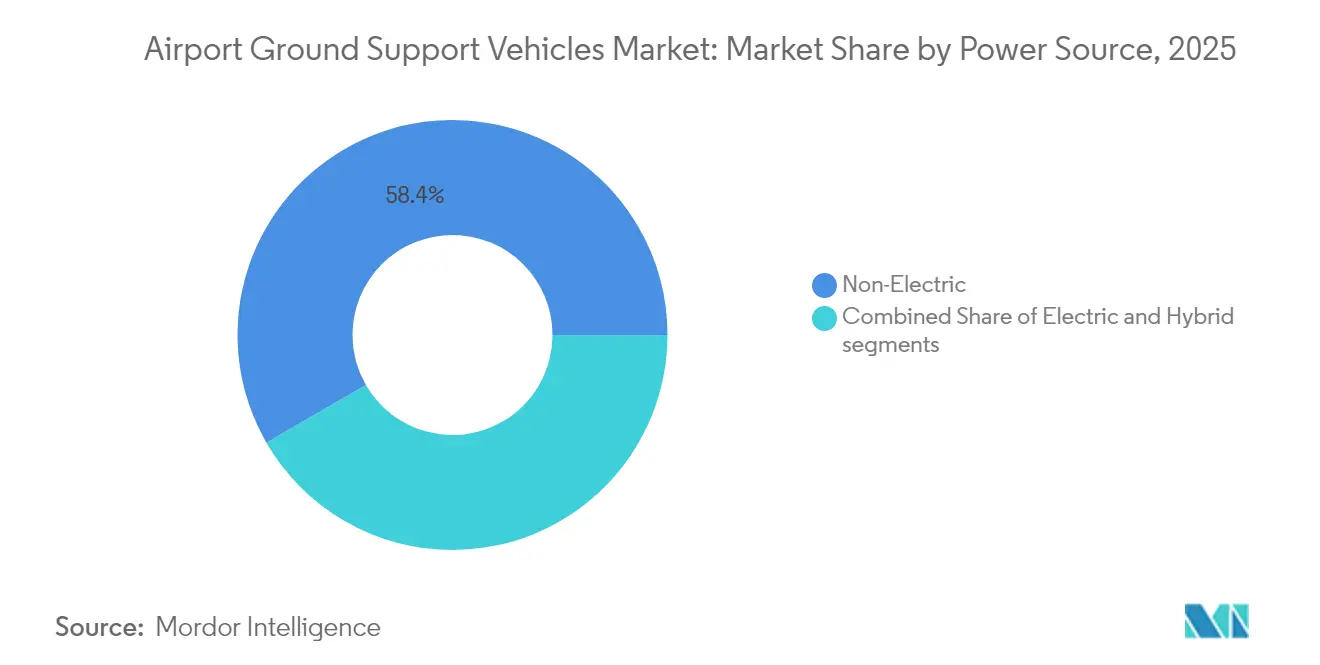

- Por fonte de energia, os sistemas não elétricos detinham 58,35% da base instalada em 2025, enquanto as variantes elétricas devem crescer a um CAGR de 9,55% até 2031.

- Por usuário final, a aviação comercial capturou 93,30% da demanda em 2025 e está projetada para crescer a um CAGR de 5,55% até 2031.

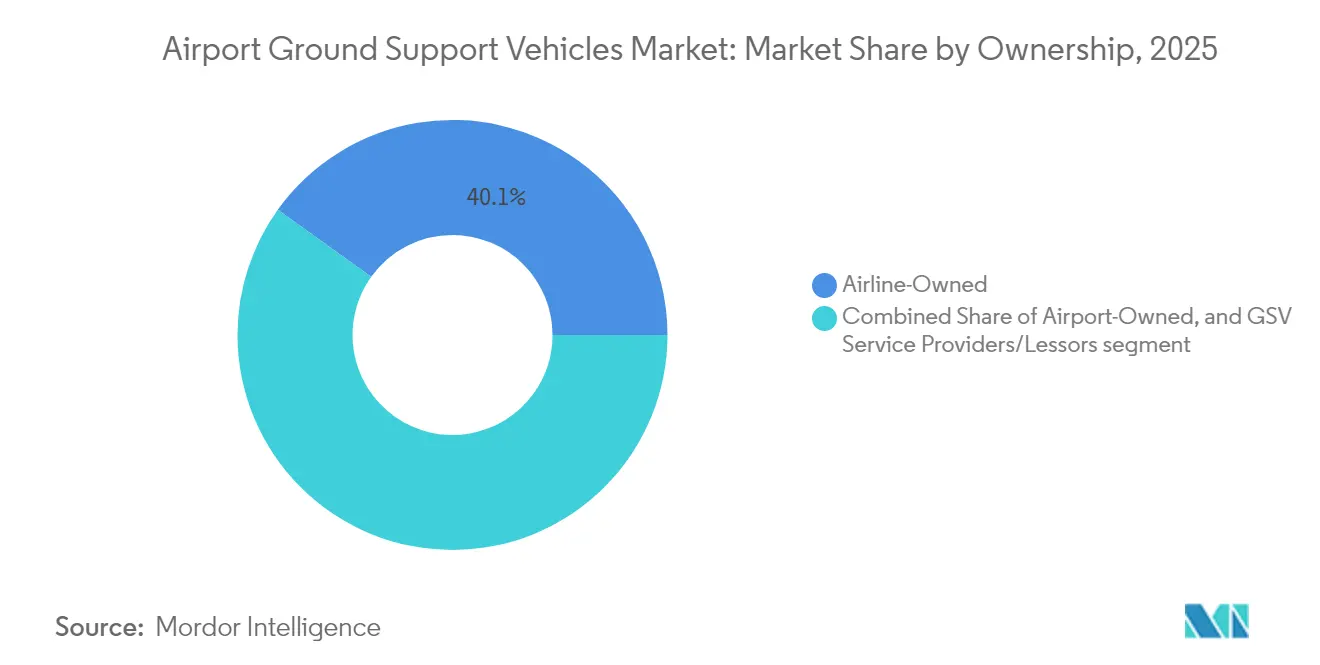

- Por propriedade, as frotas de companhias aéreas detinham 40,10% em 2025, enquanto os provedores de serviços de veículos de suporte em solo e arrendadores devem se expandir a um CAGR de 6,64% até 2031.

- Por geografia, a América do Norte deteve 34,12% em 2025, e a região da Ásia-Pacífico está projetada para ser a região de crescimento mais rápido a um CAGR de 6,94% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Veículos de Suporte em Solo Aeroportuário

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da infraestrutura aeroportuária global exigindo frotas de veículos aprimoradas | +1.2% | Ásia-Pacífico, Oriente Médio, América do Sul | Médio prazo (2-4 anos) |

| Aumento no volume de tráfego aéreo exigindo operações escaláveis de veículos de suporte em solo | +1.0% | Global, concentrado na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Mudança orientada por políticas em direção a veículos de suporte em solo de baixa emissão e elétricos | +1.5% | Europa, América do Norte, hubs selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Disponibilidade de incentivos governamentais para eletrificação e modernização de frotas | +0.8% | Estados Unidos, estados membros da UE, China | Médio prazo (2-4 anos) |

| Crescimento em modelos de arrendamento, compartilhamento e frota como serviço de veículos | +0.9% | Global, adoção antecipada na América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Adoção de tecnologias de condução autônoma e plataformas de gestão de frotas conectadas | +0.7% | América do Norte, Emirados Árabes Unidos, Singapura, aeroportos selecionados da China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Infraestrutura Aeroportuária Global Exigindo Frotas de Veículos Aprimoradas

Os grandes programas aeroportuários na Ásia-Pacífico e no Oriente Médio estão agrupando veículos de suporte em solo em contratos de terminal e pátio, o que comprime os prazos de entrega e transfere a responsabilidade de aquisição para os operadores de aeroportos.[1]Airports Council International, "Desenvolvimento de Aeroportos", ACI World, aci.aero A Índia se comprometeu publicamente a estabelecer múltiplos aeroportos em novos terrenos até 2030, o que implica uma frota de base de dezenas de unidades por local, criando um pipeline de volume previsível para fornecedores mesmo quando os cronogramas em nível de local flutuam. Os projetos emblemáticos da Arábia Saudita, incluindo o Aeroporto Internacional do Mar Vermelho e o Aeroporto Internacional Rei Salman, estão sendo projetados para frotas com maioria elétrica na abertura, o que estabelece benchmarks operacionais para emissões, disponibilidade e acordos de serviço ao longo do ciclo de vida. Esses projetos criam agrupamentos de demanda que diferem dos ciclos de substituição, pois impulsionam pedidos sincronizados de múltiplos veículos com mais frequência do que ciclos de atualização de categoria única.

Os aeroportos regionais menores também estão atualizando frotas com veículos especializados sob mandatos nacionais de conectividade e resiliência que priorizam a continuidade operacional durante perturbações e condições climáticas severas. O efeito líquido é um perfil de demanda escalonado que exige que os fabricantes flexibilizem a produção modular e a capacidade de armazenamento em categorias e locais.

Aumento no Volume de Tráfego Aéreo Exigindo Operações Escaláveis de Veículos de Suporte em Solo

Os volumes de passageiros se recuperaram mais rapidamente do que muitas linhas de base de planejamento em 2024 em várias regiões, forçando companhias aéreas e operadores de suporte em solo a adicionar veículos e retrofitar sistemas de despacho fora de seus ciclos de substituição nominais.[2] Associação Internacional de Transporte Aéreo, "Programas de Economia e Carga", IATA, iata.org As metas de tempo de retorno em frotas de fuselagem estreita continuam a se comprimir, o que requer coreografia sincronizada de veículos e atribuição de tarefas em tempo real que o despacho manual legado não consegue fornecer em escala. À medida que as frequências de fuselagem larga se normalizam, os aeroportos exigirão maiores capacidades de abastecimento e unidades de degelo de maior capacidade, que adicionam peso, aumentam os custos e exigem pessoal especializado, complicando assim a otimização do mix de frota.

Os padrões de carga divergem da recuperação de passageiros, uma vez que as operações de cargueiros dedicados permanecem resilientes, o que aumenta a demanda por carregadores de convés principal, rebocadores mais pesados e transportadores de carga capazes de ciclos de trabalho mais elevados. Essas dinâmicas levam os operadores a adotar sobreposições de telemática e agendamento conectado para equilibrar o tempo de trabalho dos ativos em portões, pátios e posições de carga, particularmente durante períodos de picos de atividade simultâneos. Os aeroportos e operadores que integram plataformas de tomada de decisão colaborativa podem reduzir o tempo ocioso e alinhar o despacho de veículos de suporte em solo com cronogramas de voos atualizados e restrições de recursos.

Mudança Orientada por Políticas em Direção a Veículos de Suporte em Solo de Baixa Emissão e Elétricos

Os marcos regulatórios e de políticas na Europa e na América do Norte estabelecem requisitos vinculantes e programáticos que impulsionam a eletrificação das operações de suporte em solo aeroportuário e das frotas de veículos. A regulamentação de Frotas Limpas Avançadas da Califórnia inclui categorias fora de estrada em aeroportos, o que está impulsionando os operadores em grandes hubs a aposentar unidades a diesel em serviço em um cronograma acelerado e absorver encargos de depreciação de curto prazo. As iniciativas de descarbonização europeias e os programas de acreditação de aeroportos exigem planos concretos de redução de emissões para operações controladas por aeroportos até 2030 e além, o que se traduz em eletrificação quase completa de veículos de suporte em solo nos principais hubs.

Vários reguladores asiáticos vinculam novas aprovações e expansões de aeroportos a compromissos de eletrificação que os aeroportos repassam em contratos e tarifas, o que reformula o cálculo orçamentário para frotas de companhias aéreas. As aquisições estão se tornando mais prescritivas em relação à química da bateria e aos planos de recuperação ao fim da vida útil, favorecendo fornecedores com parcerias de reciclagem em ciclo fechado e rastreabilidade de materiais verificável. A conformidade aumenta a necessidade de gestão integrada de energia para evitar penalidades na rede elétrica e equilibrar o carregamento com as operações de pátio durante horários de pico.

Disponibilidade de Incentivos Governamentais para Eletrificação e Modernização de Frotas

Os incentivos reduzem o custo de capital efetivo de unidades elétricas e infraestrutura associada, o que estreita os períodos de retorno para aeroportos e operadores de alta utilização. Nos EUA, o Crédito para Veículos Comerciais Limpos, estabelecido pela Lei de Redução da Inflação, permite que créditos sejam aplicados a veículos de suporte em solo elétricos que atendam a critérios de elegibilidade específicos, incluindo limiares de fornecimento e montagem de baterias. Vários estados membros da UE operam programas de subsídio que cobrem uma parte do custo incremental entre unidades a diesel e elétricas.

Os programas provinciais chineses apoiam equipamentos elétricos de produção doméstica em regiões-alvo, o que incentiva a aquisição local e molda os resultados competitivos para fornecedores multinacionais. Os penhasco de incentivos podem antecipar a demanda à medida que a expiração se aproxima, criando pendências de pedidos e tensões de capacidade que podem aumentar os riscos de qualidade se a produção aumentar sem ciclos de validação completos. As funções de aquisição estão adicionando diligência de incentivos aos seus modelos de TCO para garantir que créditos e subsídios sejam capturados durante a janela de elegibilidade.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de aquisição inicial de veículos de suporte em solo elétricos e híbridos | -0.8% | Global, agudo em mercados emergentes sensíveis a custos | Curto prazo (≤ 2 anos) |

| Infraestrutura de carregamento inadequada e capacidade limitada da rede elétrica nos aeroportos | -0.6% | Ásia-Pacífico, África, América do Sul, hubs europeus secundários | Médio prazo (2-4 anos) |

| Interrupções na cadeia de suprimentos que afetam a disponibilidade de componentes de veículos elétricos e semicondutores | -0.5% | Global | Curto prazo (≤ 2 anos) |

| Desafios de cibersegurança e integração de sistemas em frotas de veículos de suporte em solo autônomos | -0.3% | América do Norte, Europa, aeroportos selecionados avançados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Aquisição Inicial de Veículos de Suporte em Solo Elétricos e Híbridos

As unidades elétricas geralmente apresentam preços de etiqueta mais altos em comparação com equivalentes a diesel da mesma capacidade, o que é mais desafiador para operadores com ciclos de atualização de frota mais curtos em grandes hubs. Os pacotes de baterias respondem por uma parcela significativa da lista de materiais, e os requisitos de serviço em aviação para carregamento rápido e desempenho em temperaturas extremas limitam a transferência direta das curvas de custo de veículos elétricos de consumo. O financiamento por arrendamento pode aliviar as necessidades de caixa, mas o valor residual de ativos de suporte em solo elétricos é incerto devido ao rápido ritmo de melhorias nas baterias e às normas de carregamento em evolução.

Transportadoras menores e operadores de suporte em solo independentes frequentemente priorizam o investimento em aeronaves e adiam a eletrificação da frota de suporte em solo até que os prazos forcem a ação, o que comprime as janelas de aquisição e tensiona a capacidade dos fornecedores. O custo total de propriedade é sensível aos custos de combustível diesel e aos ciclos de trabalho, o que pode estender os períodos de retorno quando os volumes caem ou quando as tarifas de energia aumentam. Essa barreira de custo retarda a adoção em mercados emergentes que carecem de subsídios direcionados ou isenções tarifárias para equipamentos de suporte em solo elétricos.

Infraestrutura de Carregamento Inadequada e Capacidade Limitada da Rede Elétrica nos Aeroportos

Muitos aeroportos carecem da capacidade elétrica sobressalente ou da cobertura de carregadores necessária para grandes frotas, particularmente quando o carregamento noturno se sobrepõe a outras cargas. As atualizações de subestações e alimentadores dedicados incorrem em custos de vários milhões de dólares que excedem os orçamentos típicos de equipamentos de suporte em solo e requerem aprovações de múltiplas partes entre concessionárias e autoridades aeroportuárias. O carregamento rápido de alta potência para ônibus, abastecedores e tratores de trabalho contínuo cria picos de demanda que podem exceder as classificações de transformadores locais, necessitando de reforço da rede elétrica ou armazenamento de energia no local.

Os aeroportos em regiões com redes elétricas instáveis dependem de geradores a diesel de backup que não podem suportar o carregamento de veículos de suporte em solo em larga escala, criando uma dependência de híbridos ou implantações limitadas de veículos elétricos. A interoperabilidade de carregadores e veículos ainda está evoluindo, o que cria riscos de aprisionamento tecnológico e complica as estratégias de frotas com múltiplos fornecedores no curto prazo. Os programas que financiam a eletrificação de portões e projetos de aeroportos de baixas emissões podem reduzir a lacuna de infraestrutura nos grandes hubs, embora as implantações em aeroportos secundários permaneçam mais lentas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Veículos Especializados Capturam Crescimento à Medida que as Frotas se Diversificam

Tratores e rebocadores representaram 30,78% da receita de 2025, pois esses ativos suportam retorno de pushback, reboque de bagagem e movimentação de carga em cada turno, ancorando assim a demanda recorrente no mercado de veículos de suporte em solo aeroportuário. Os veículos de degelo são o tipo de crescimento mais rápido, com um CAGR de 7,43% até 2031, refletindo a variabilidade climática que estende os eventos de congelamento a regiões com capacidade legada limitada e regras mais rígidas de contenção de glicol que forçam a substituição de unidades mais antigas. A pressão de substituição também é visível nos abastecedores, pois as frotas mais antigas enfrentam conformidade mais rigorosa de segurança contra incêndio em várias jurisdições. Os ônibus elétricos de passageiros se alinham bem com as janelas de alcance e carregamento, o que ajuda os aeroportos a reportar emissões mais baixas para as categorias de Escopo 1 e melhora a qualidade do ar no lado aéreo. As unidades de energia de solo e as unidades de ar pré-condicionado crescem em conjunto com os programas de eletrificação de portões, o que reduz o uso de unidades de energia auxiliar durante as rotações de aeronaves. Os requisitos de desempenho também aumentam à medida que os aeroportos padronizam interfaces de segurança integradas e monitoramento remoto em todas as categorias de veículos.

A demanda por degelo está se tornando menos sazonal em alguns mercados à medida que precipitação irregular de inverno e ondas de frio criam novos requisitos operacionais em aeroportos que anteriormente mantinham equipamentos mínimos. A conformidade ambiental está impulsionando a adoção de sistemas de recuperação em ciclo fechado e controle avançado de pulverização, o que concentrará os gastos no curto prazo à medida que os operadores aposentam ativos não conformes. Os abastecedores elétricos estão atrasados na adoção porque a massa da bateria pode reduzir a carga útil e os ciclos de trabalho, o que mantém as unidades a diesel em serviço em muitas frotas até que a densidade de energia melhore. Os ônibus e carregadores de correia elétricos são mais adequados onde os ciclos de trabalho diários se encaixam em uma única janela de carregamento e onde o carregamento no local pode ser escalonado perto de portões e pátios. O mercado de veículos de suporte em solo aeroportuário também está testemunhando a adoção mais ampla de conjuntos de sensores em todas as unidades, o que aumenta a segurança, a detecção de falhas e a assistência ao motorista em operações de baixa visibilidade. As especificações de aquisição estão se expandindo para incluir bases de robustez e cibersegurança para eletrônica de potência, além do desempenho mecânico tradicional.

Por Aplicação: As Operações de Carga Superam a Expansão do Manuseio de Passageiros

As operações de manuseio de aeronaves capturaram 53,85% da demanda em 2025, o que reflete a dependência de rebocadores de pushback, caminhões de banheiro, caminhões de água potável e outros ativos críticos de turno que escalam diretamente com a frequência de voos no mercado de veículos de suporte em solo aeroportuário. O manuseio de carga é a aplicação de crescimento mais rápido, com um CAGR de 6,61%, pois a logística expressa e as operações de cargueiros programados adicionam capacidade para atender aos prazos de entrega e suportar o crescimento do comércio eletrônico. A carga de porão nos serviços de passageiros melhorou, mas as frotas de cargueiros dedicados exigem carregadores e tratores projetados para pesos mais altos e ciclos de trabalho mais longos, o que pode estressar sistemas de propulsão e pneus. O manuseio de passageiros permanece estável, pois a expansão das pontes de embarque reduz o embarque no pátio, embora as posições remotas continuem a impulsionar as necessidades de ônibus de passageiros em aeroportos em crescimento. A carga farmacêutica e perecível impulsiona carrinhos especializados e transporte controlado por temperatura, o que aumenta o custo do equipamento e os requisitos de treinamento para os operadores. As expansões de terminais de carga trazem investimento sincronizado em frotas de suporte em solo para atender aos tempos de manuseio certificados e suportar dispositivos de carga unitária de carga especializados.

As operações de carga em hubs de comércio eletrônico e expresso requerem maior adesão ao tempo de solo, o que impulsiona a adoção de telemática, rastreamento por RFID e otimização de despacho em carregadores e rebocadores. Carregadores de convés principal de carga e tratores de maior torque são necessários para cargueiros de fuselagem larga, o que diferencia suas especificações das frotas focadas em passageiros. A carga de cadeia fria requer etapas adicionais de validação e monitoramento na entrega, o que exige o uso de sensores, energia de backup e alarmes integrados nas unidades de transporte. As aldeias de carga aeroportuária expandem as áreas de preparo de veículos e posições de carregamento, o que muda o design do pátio e os fluxos de tráfego de solo dentro das zonas seguras. À medida que as rotações de cargueiros dedicados aumentam, o mercado de veículos de suporte em solo aeroportuário deve acomodar picos noturnos quando as janelas de carregamento são limitadas por turnos consecutivos. A coordenação de software entre terminais de carga, gestão de pátio e controle de pátio torna-se tão crucial quanto o desempenho mecânico para o throughput.

Por Fonte de Energia: A Eletrificação Acelera Apesar das Persistentes Restrições da Rede Elétrica

Os sistemas de propulsão não elétricos detinham 58,35% da base instalada em 2025 devido à infraestrutura de abastecimento existente e à flexibilidade de alcance em diferentes ciclos de trabalho no mercado de veículos de suporte em solo aeroportuário. As variantes elétricas são o segmento de crescimento mais rápido, com um CAGR de 9,55%, impulsionadas por baterias aprimoradas, mandatos de emissão zero e as crescentes vantagens de custo total de propriedade em configurações de alta utilização. Os sistemas híbridos permanecem uma escolha de transição quando a capacidade da rede elétrica é limitada ou quando o desempenho em clima frio é uma preocupação, embora se espere que sua participação diminua à medida que o carregamento rápido melhore. O fosfato de ferro e lítio (LFP) e químicas similares fornecem alcance adequado para a maioria dos rebocadores, carregadores de correia e ônibus; no entanto, a degradação em clima frio ainda requer estratégias de gestão térmica em aeroportos do norte. Os investimentos em infraestrutura de carregamento estão concentrados nos maiores hubs, criando um padrão de adoção em duas velocidades que depende do acesso ao capital e da coordenação com a concessionária local. Usos de segunda vida de pacotes aposentados como armazenamento estacionário estão sendo testados para suportar o carregamento enquanto se adiam as atualizações da rede elétrica.

As plataformas de gestão de energia são cada vez mais agrupadas com carregadores para otimizar as janelas de carregamento em torno de operações programadas e encargos de demanda. Os aeroportos integram a localização dos carregadores com o redesign do pátio para reduzir a condução sem carga e manter os espaços de acesso de emergência. Variantes como carregamento oportunístico e troca de bateria são exploradas para veículos de trabalho intenso para minimizar o tempo de inatividade durante os períodos de pico. A padronização nos protocolos de comunicação entre carregadores e veículos está avançando, o que suporta frotas com múltiplos fornecedores e reduz os riscos de aprisionamento tecnológico. A precificação de carbono e os relatórios de emissões estão sendo considerados nos modelos de aquisição, o que fortalece o caso para implantações de unidades elétricas em hubs sujeitos a taxas ou limites de emissões. Essas mudanças reforçam a trajetória em direção à dominância elétrica nas novas aquisições, enquanto o diesel permanece em funções legadas até que a infraestrutura e o alinhamento do ciclo de trabalho estejam completos.

Por Usuário Final: A Aviação Comercial Domina, mas o Segmento Militar Alberga Demanda de Nicho

A aviação comercial representou 93,30% da demanda do usuário final em 2025 e está projetada para crescer a um CAGR de 5,55%, impulsionada pela expansão dos volumes de passageiros e carga no mercado de veículos de suporte em solo aeroportuário. A demanda militar segue ciclos de aquisição vinculados à modernização do transporte aéreo e à logística expedicionária, que favorecem durabilidade, flexibilidade de combustível e operações em ambientes adversos. Os operadores comerciais padronizam as frotas nas estações para reduzir a complexidade de manutenção e o tempo de treinamento, o que melhora a intercambialidade entre os parceiros de handling. Os usuários militares frequentemente requerem veículos adequados para aeródromos temporários e terrenos acidentados, o que cria requisitos de produto divergentes em comparação com as frotas civis. Os aeroportos de uso dual introduzem necessidades de interoperabilidade para carregamento, sistemas de segurança e controle de acesso que podem influenciar as especificações de equipamentos para ambos os grupos de usuários. As primeiras implantações militares de unidades elétricas se concentram em bases com fornecimento estável de energia, onde as reduções de ruído e emissões suportam os requisitos da missão.

As transportadoras comerciais estão apertando os acordos de nível de serviço com os operadores de handling que incluem métricas de tempo de atividade e janelas de resposta, o que transfere alguns riscos e obrigações de desempenho para os provedores de serviços. As companhias aéreas estão revisitando as decisões de internalização versus terceirização em aeroportos hub e de foco, o que pode alterar a composição local da frota e as estratégias de estoque de peças. As aquisições militares frequentemente requerem conformidade com conteúdo local e normas específicas, o que pode limitar a transferência de linhas de produtos comerciais. Os requisitos de treinamento e certificação diferem entre os contextos comercial e militar, o que afeta como os recursos de autonomia e telemática são implementados e aprovados. À medida que ambos os grupos de usuários se modernizam, a cibersegurança e o isolamento de sistemas estão se tornando requisitos padrão para equipamentos conectados, ressaltando a necessidade de os fornecedores de equipamentos suportarem perfis de missão variados sem fragmentar as plataformas de produtos.

Por Propriedade: Os Modelos de Frota como Serviço Corroem o Controle Tradicional das Companhias Aéreas

As frotas de propriedade das companhias aéreas detinham 40,10% em 2025, refletindo práticas legadas em que as transportadoras controlavam a disponibilidade de equipamentos e a responsabilidade pelo tempo de retorno no mercado de veículos de suporte em solo aeroportuário. Os provedores de serviços de suporte em solo e arrendadores são o grupo de propriedade de crescimento mais rápido, com um CAGR de 6,64%, à medida que as companhias aéreas redirecionam capital para aeronaves e produtos digitais. As frotas compartilhadas de propriedade dos aeroportos são comuns entre transportadoras menores e operações regionais que não têm escala para compras dedicadas. Ao mesmo tempo, alguns hubs internalizam suas frotas para otimizar a utilização do pátio e a manutenção. Os modelos de arrendamento transferem o risco de obsolescência tecnológica e melhoram o acesso às unidades elétricas e à infraestrutura de carregamento da geração mais recente. Os contratos de serviço agrupam cada vez mais manutenção preditiva e disponibilidade de peças para converter custos variáveis de reparo em taxas mensais fixas. Os mercados secundários para veículos de suporte em solo usados ainda estão em desenvolvimento, o que influencia os residuais de arrendamento e os preços à medida que os arrendadores subscrevem o risco de recomercialização.

Os mercados digitais e as plataformas de telemática estão melhorando a transparência de preços e facilitando a reimplantação de ativos em múltiplos aeroportos para atender à demanda sazonal. As companhias aéreas e os operadores de handling estão adicionando cláusulas de desempenho aos contratos que vinculam o pagamento à conformidade com as métricas de despacho e tempo de retorno. Os arrendadores estão investindo em recondicionamento de baterias e uso de segunda vida para melhorar os valores residuais das frotas elétricas. Os operadores de aeroportos estão trabalhando com concessionárias para garantir tarifas vantajosas e mitigação de encargos de demanda que podem ser compartilhados com operadores de handling e arrendadores contratados. Essas mudanças operacionais e financeiras reforçam a tendência em direção a modelos de custo variável que se alinham melhor com a volatilidade do tráfego. O mercado de veículos de suporte em solo aeroportuário está, portanto, passando por um reequilíbrio estrutural da propriedade de ativos em direção a provedores especializados com capacidades de software e financiamento.

Análise Geográfica

A América do Norte deteve 34,12% do mercado em 2025, refletindo uma base madura com substituição ativa de frota e regras agressivas de emissão zero em jurisdições como Califórnia e Nova York, que aceleram as aposentadorias de diesel no mercado de veículos de suporte em solo aeroportuário. A região da Ásia-Pacífico está projetada para crescer a um CAGR de 6,94% até 2031, apoiada pelo comissionamento de novos aeroportos e expansões de terminais na China, Índia e Sudeste Asiático, que especificarão frotas com maioria elétrica desde o início. O Oriente Médio continua a fornecer grandes programas aeroportuários integrados que incluem eletrificação de frotas e orquestração digital desde o início, estabelecendo novos benchmarks operacionais para locais em novos terrenos. A Europa enfrenta cronogramas de substituição comprimidos devido a compromissos de descarbonização que antecipam o fim da vida útil de equipamentos a diesel, o que estresa os planos de capital aeroportuário. Essas dinâmicas regionais criam bases variadas para a escolha de veículos, modelos de propriedade e prontidão de infraestrutura em todos os sistemas aeroportuários.

A América do Sul e a África exibem uma adoção de eletrificação mais lenta devido às limitações na capacidade da rede elétrica e no financiamento, o que dificulta a implantação de carregadores rápidos. No entanto, aeroportos emblemáticos como o São Paulo Guarulhos e o Johannesburg OR Tambo estão avançando em projetos piloto que podem escalar ao longo do tempo no mercado de veículos de suporte em solo aeroportuário. A comparação da linha de base de 2024 com a trajetória de 2025 a 2030 revela aceleração nas regiões da Ásia-Pacífico e Oriente Médio, onde a nova construção de aeroportos impulsiona compras de múltiplas categorias mais do que a substituição cíclica. A América do Norte e a Europa tendem à premiumização à medida que a eletrificação eleva os valores unitários e o conteúdo de software por veículo aumenta, mesmo quando as contagens gerais de frota permanecem estáveis. Os climas frios no Canadá e na Escandinávia colocam a gestão de energia e os controles térmicos em foco para gerenciar o desempenho das baterias nas operações de inverno. As políticas regionais de precificação de carbono e limites de emissões também influenciam as aquisições, com os aeroportos europeus integrando custos de emissões nos casos de negócios em um ritmo mais rápido do que a maioria das outras regiões. Os fornecedores globais estão estabelecendo instalações de montagem regional para unidades elétricas para encurtar os prazos de entrega e cumprir as regras de conteúdo local.

A divergência regulatória adiciona trabalho de conformidade e certificação para fabricantes multinacionais, uma vez que a FAA, a EASA e os padrões nacionais da China não se alinham totalmente em segurança, compatibilidade eletromagnética e garantia de software. As regras de conteúdo doméstico em vários países influenciam as aquisições e podem restringir o uso de veículos importados em programas aeroportuários financiados com recursos públicos. Os aeroportos e fornecedores gerenciam essas restrições por meio de designs modulares e estratégias de certificação que reutilizam núcleos enquanto localizam invólucros e software para atender aos requisitos jurisdicionais. O mercado de veículos de suporte em solo aeroportuário, portanto, é segmentado por regulamentação e financiamento tanto quanto pela composição da frota. Os aeroportos que iniciam atualizações antecipadas da rede elétrica e padronizam o carregamento se beneficiarão da concorrência de fornecedores e implantações mais rápidas, criando uma vantagem clara para regiões com roteiros alinhados de aeroportos, reguladores e concessionárias.

Cenário Competitivo

O mercado de veículos de suporte em solo aeroportuário exibe concentração moderada, com fabricantes líderes como Oshkosh AeroTech (Oshkosh Corporation), Textron Inc. e ALVEST Group mantendo uma vantagem de base instalada e cobertura de serviço. Enquanto isso, os especialistas regionais e os OEMs de setores adjacentes intensificam a concorrência. Os incumbentes estão investindo em ofertas integradas de eletrificação que combinam veículos com carregadores, gestão de energia e manutenção preditiva para garantir receita de serviço de vários anos. Os entrantes do setor automotivo e de manuseio de materiais reutilizam plataformas elétricas comerciais em tratores de bagagem e carregadores de correia, o que pode reduzir custos, mas carece da profundidade de certificação de aviação necessária para veículos complexos como abastecedores e desgeladores. Os modelos de frota definidos por software deslocam a fonte de diferenciação para telemática e otimização de despacho, o que desafia as vantagens tradicionais de peças e serviços. Os compradores estão favorecendo pacotes turn-key com garantias de desempenho, cláusulas de tempo de atividade e construções de carregamento que criam relacionamentos mais firmes com os fornecedores. Os fornecedores também estão formando parcerias com recicladores de baterias e provedores de armazenamento de energia para fechar o ciclo de materiais e estabilizar as cargas de carregamento.

Os fabricantes estão respondendo aos gargalos de infraestrutura com soluções que incluem carregadores de alta capacidade, armazenamento no local e software de balanceamento de carga que reduz os encargos de demanda de pico. A integração com os sistemas de tomada de decisão colaborativa e gestão de recursos aeroportuários está se tornando um ponto de venda chave, pois vincula o despacho de veículos às mudanças de portão, ao tempo da tripulação e às atualizações de voos de entrada. Existem oportunidades de espaço em branco na orquestração autônoma, troca de bateria para veículos de trabalho contínuo e gestão térmica avançada para desempenho em clima frio. A consolidação do provedor de serviços de suporte em solo aumenta a alavancagem de compra e eleva as expectativas de tempo de atividade e aderência ao nível de serviço, o que leva os fornecedores a expandir as garantias e introduzir modelos de pagamento por desempenho. Também observamos um maior interesse na integração vertical para pacotes de baterias e eletrônica de potência, visando reduzir a dependência de cadeias de suprimentos externas. Os fornecedores estão se envolvendo em projetos piloto com aeroportos e companhias aéreas para validar as operações enquanto navegam pelos requisitos de cibersegurança e regras de segurança do lado aéreo.

Os investimentos em grandes hubs de carregamento nos principais aeroportos suportam a rápida expansão das frotas elétricas e abordam um gargalo chave na adoção. As joint ventures regionais e as plantas de fabricação local na Ásia permitem que os fornecedores atendam aos requisitos de conteúdo doméstico e reduzam os tempos de entrega. Os ensaios autônomos de degelo e os projetos piloto de troca de bateria indicam um papel crescente para inovações de software e energia em categorias de alta utilização. Esses movimentos refletem um campo competitivo que está investindo tanto em produto quanto em infraestrutura para garantir relacionamentos de serviço de longo prazo.

Líderes do Setor de Veículos de Suporte em Solo Aeroportuário

Mallaghan Group LTD.

ALVEST GROUP

Textron Inc.

Oshkosh AeroTech (Oshkosh Corporation)

Vestergaard Company A/S

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2024: A dnata assinou contratos de estrutura global de cinco anos no valor de mais de USD 210 milhões para Equipamentos de Suporte em Solo, realizando pedidos iniciais de USD 29 milhões para melhorar a eficiência, segurança e sustentabilidade em suas operações globais, atendendo a mais de 330 clientes de companhias aéreas.

- Janeiro de 2024: A divisão de handling aeroportuário da dnata recebeu uma licença de handling em solo de 7 anos da Aeroporti di Roma para estabelecer suas operações no Aeroporto de Roma Fiumicino (FCO) a partir do segundo trimestre de 2024.

- Janeiro de 2024: A Oshkosh Corporation adquiriu a AeroTech da JBT Corporation por USD 800 milhões. A AeroTech fornece produtos de suporte em solo de aviação, equipamentos de portão e serviços aeroportuários para companhias aéreas comerciais, aeroportos, transportadoras de carga aérea, empresas de handling em solo e clientes militares.

Escopo do Relatório Global do Mercado de Veículos de Suporte em Solo Aeroportuário

Os veículos de suporte em solo aeroportuário incluem ônibus de passageiros, abastecedores, tratores e rebocadores, veículos de serviço de banheiro, desgeladores, unidades de energia de solo, unidades de ar pré-condicionado, caminhões-tanque de combustível e outros sistemas de manuseio em solo em aeroportos.

O mercado de veículos de suporte em solo aeroportuário é segmentado com base em tipo, aplicação, fonte de energia, usuário final, propriedade e geografia. Por tipo, o mercado é segmentado em abastecedores, tratores e rebocadores, ônibus de passageiros, veículos de degelo, unidades de energia de solo e outros. O segmento outros inclui itens como carrinhos de bagagem, unidades de partida de ar, caminhões de serviço de água e caminhões de catering. Por aplicação, o mercado é segmentado em manuseio de aeronaves, manuseio de passageiros e manuseio de carga. Por fonte de energia, o mercado é segmentado em elétrico, não elétrico e híbrido. Por usuário final, o mercado é segmentado em comercial e militar. Por propriedade, o mercado é segmentado em propriedade do aeroporto, propriedade da companhia aérea e provedores de serviços/arrendadores de veículos de suporte em solo.

O relatório também abrange os tamanhos de mercado e previsões para o mercado de veículos de suporte em solo aeroportuário nos principais países em diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Abastecedores |

| Tratores e Rebocadores |

| Ônibus de Passageiros |

| Veículos de Degelo |

| Unidades de Energia de Solo |

| Outros |

| Manuseio de Aeronaves |

| Manuseio de Passageiros |

| Manuseio de Carga |

| Elétrico |

| Não Elétrico |

| Híbrido |

| Comercial |

| Militar |

| Propriedade do Aeroporto |

| Propriedade da Companhia Aérea |

| Provedores de Serviços/Arrendadores de Veículos de Suporte em Solo |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Catar | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo | Abastecedores | ||

| Tratores e Rebocadores | |||

| Ônibus de Passageiros | |||

| Veículos de Degelo | |||

| Unidades de Energia de Solo | |||

| Outros | |||

| Por Aplicação | Manuseio de Aeronaves | ||

| Manuseio de Passageiros | |||

| Manuseio de Carga | |||

| Por Fonte de Energia | Elétrico | ||

| Não Elétrico | |||

| Híbrido | |||

| Por Usuário Final | Comercial | ||

| Militar | |||

| Por Propriedade | Propriedade do Aeroporto | ||

| Propriedade da Companhia Aérea | |||

| Provedores de Serviços/Arrendadores de Veículos de Suporte em Solo | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Catar | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e o crescimento esperado do mercado de veículos de suporte em solo aeroportuário até 2031?

O mercado de veículos de suporte em solo aeroportuário está em USD 9,40 bilhões em 2026 e está projetado para atingir USD 11,91 bilhões até 2031 a um CAGR de 4,88%.

Quais regiões estão liderando e crescendo mais rapidamente em veículos de suporte em solo aeroportuário?

A América do Norte deteve 34,12% em 2025, enquanto a Ásia-Pacífico é a de crescimento mais rápido a um CAGR de 6,94% até 2031.

Quais tipos de veículos e aplicações são mais importantes durante o período de previsão?

Tratores e rebocadores lideraram com 30,78% em 2025, e os veículos de degelo são os de crescimento mais rápido a um CAGR de 7,43%; o manuseio de aeronaves liderou as aplicações com 53,85% em 2025 e o manuseio de carga cresce a um CAGR de 6,61%.

Como a eletrificação está mudando as aquisições de operações de suporte em solo aeroportuário?

As variantes elétricas crescem a um CAGR de 9,55%, enquanto os sistemas não elétricos ainda dominam a base instalada, pois mandatos, incentivos e menor custo total de propriedade impulsionam os novos pedidos para plataformas de bateria onde a capacidade de carregamento permite.

Quais modelos de propriedade estão ganhando participação nas frotas de suporte em solo?

As frotas de propriedade das companhias aéreas detinham 40,10% em 2025 como o modelo legado, enquanto os provedores de serviços e arrendadores estão se expandindo a um CAGR de 6,64% com serviços agrupados de manutenção e energia.

Quais fatores de risco poderiam retardar a adoção de veículos de suporte em solo elétricos?

Os altos custos iniciais, as restrições de rede elétrica e carregamento, e os gargalos da cadeia de suprimentos em baterias e semicondutores são os principais freios à adoção nos próximos dois a quatro anos.

Página atualizada pela última vez em: