Tamanho e Participação do Mercado de Gestão de Tráfego Aéreo das Américas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

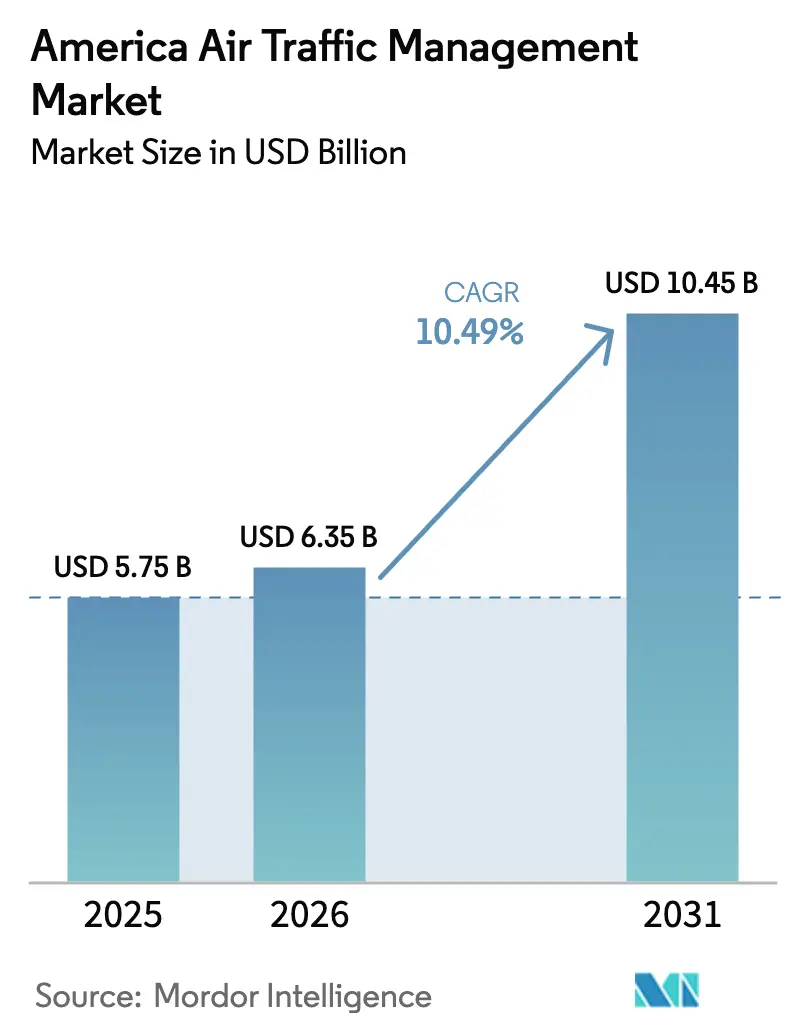

| Tamanho do mercado no ano base (2025) | 5.75 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.35 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.49% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Tráfego Aéreo das Américas por Mordor Intelligence

Espera-se que o tamanho do mercado americano de gestão de tráfego aéreo cresça de USD 5,75 bilhões em 2025 para USD 6,35 bilhões em 2026, com previsão de atingir USD 9,47 bilhões até 2031 a um CAGR de 10,48% no período 2026-2031. O robusto financiamento regulatório para o programa NextGen da Administração Federal de Aviação (FAA), a persistente escassez de controladores de voo e a crescente adoção de vigilância baseada em satélite sustentam essa expansão. As implantações de torres digitais e remotas estão transformando as estruturas de custos para aeroportos secundários, enquanto a integração de estruturas de gestão de tráfego não tripulado (UTM) está diluindo a fronteira entre operações convencionais e emergentes. Fornecedores capazes de entregar soluções nativas em nuvem com proteção cibernética estão conquistando participação de mercado à medida que os operadores modernizam a infraestrutura legada em um cenário de ameaças em rápida evolução.

Principais Conclusões do Relatório

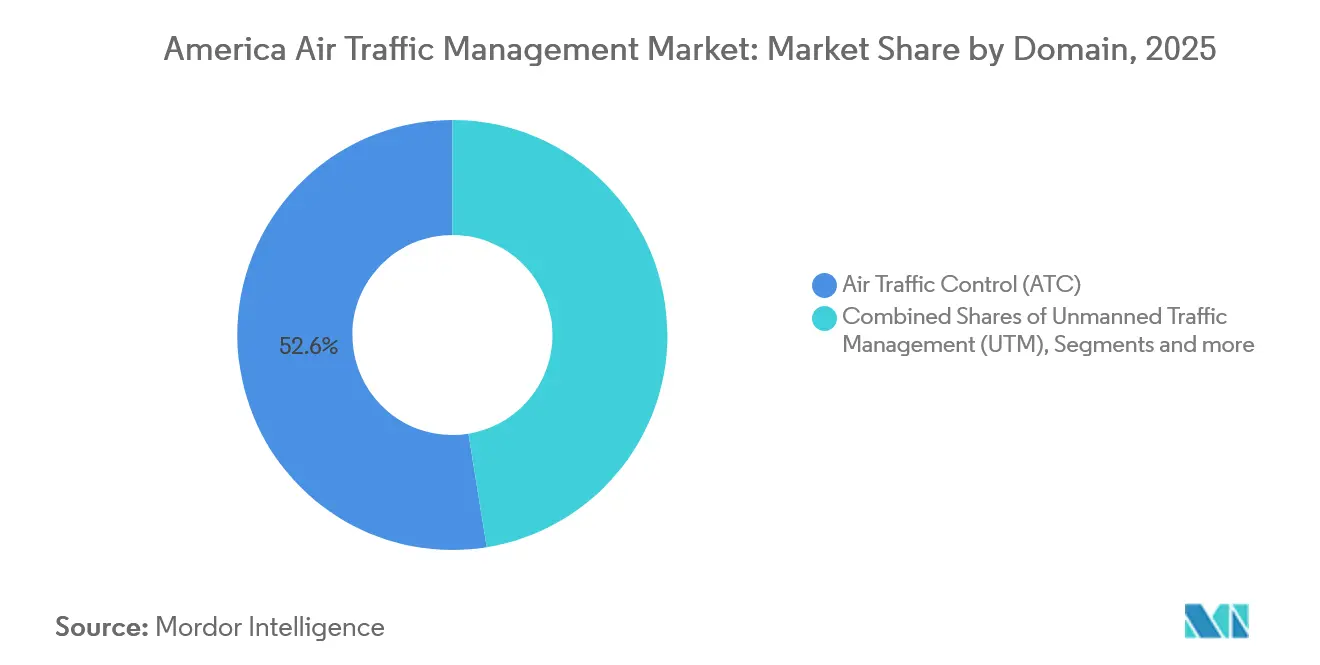

- Por domínio, o controle de tráfego aéreo liderou com 52,55% da participação do mercado americano de gestão de tráfego aéreo em 2025, enquanto a gestão de tráfego não tripulado registrou o CAGR projetado mais rápido, de 10,45%, até 2031.

- Por componente, o hardware representou 57,23% do mercado americano de gestão de tráfego aéreo em 2025; o software tem previsão de expansão a um CAGR de 8,35% até 2031.

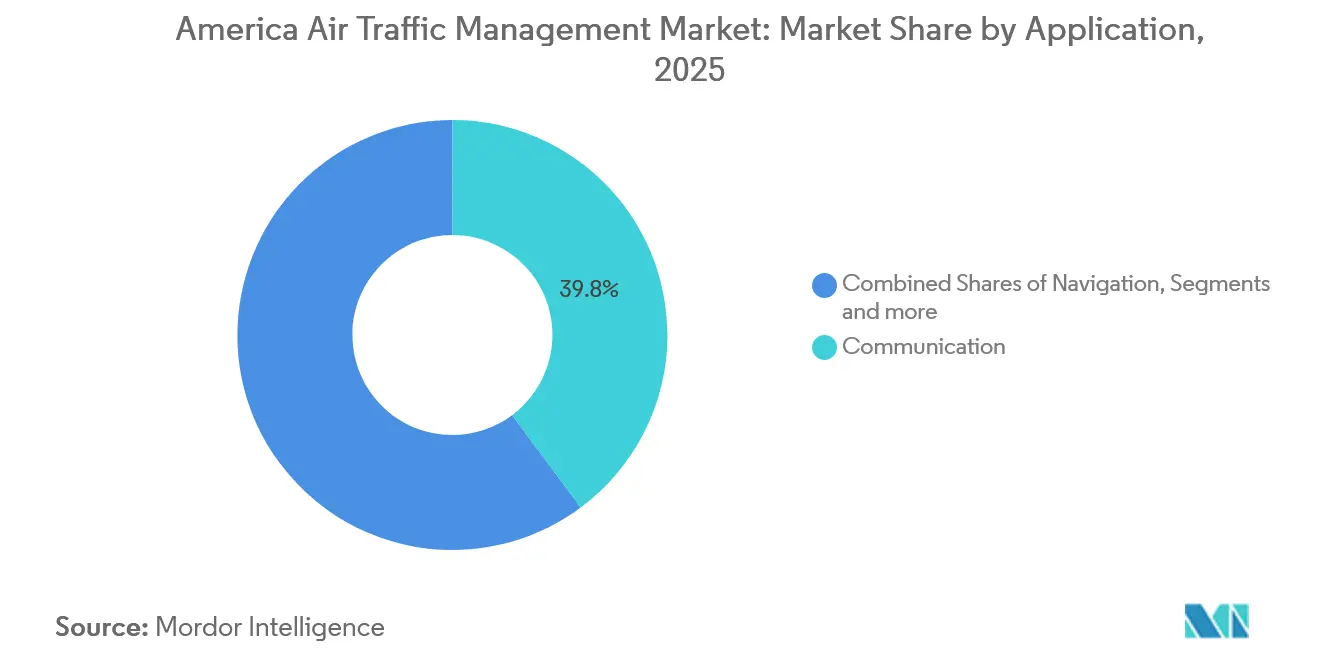

- Por aplicação, os sistemas de comunicação representaram 39,83% do mercado americano de gestão de tráfego aéreo em 2025, e a automação e o suporte à decisão avançam a um CAGR de 9,74% até 2031.

- Por uso final, a aviação comercial representou 64,16% da receita em 2025, enquanto a mobilidade aérea urbana e as operações com drones devem crescer a um CAGR de 9,32% até 2031.

- Por geografia, os Estados Unidos capturaram 52,73% da participação do mercado americano de gestão de tráfego aéreo em 2025, enquanto o Brasil tem projeção de registrar um CAGR de 8,61% no período 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Gestão de Tráfego Aéreo das Américas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O pipeline de investimentos multibilionários da FAA no NextGen sustenta a demanda de longo prazo | +1.9% | Núcleo nos Estados Unidos, com transbordamento para o Canadá e o México | Longo prazo (≥ 4 anos) |

| Escassez de controladores acelerando a adoção de automação em torres e terminais | +1.7% | América do Norte como principal mercado, emergindo no Brasil | Médio prazo (2-4 anos) |

| ADS-B baseado em satélite impulsionando contratos de vigilância transoceânica | +1.5% | Global, com ênfase nas rotas transpacífico e transatlântico | Médio prazo (2-4 anos) |

| Economia de custos de torres remotas/digitais para aeroportos secundários | +1.3% | América do Norte e Europa, expandindo-se para a América Latina | Curto prazo (≤ 2 anos) |

| Mandatos de proteção cibernética para infraestrutura crítica de gestão de tráfego aéreo | +1.0% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Integração de U-space/UTM para tráfego de drones e mobilidade aérea avançada | +0.9% | Estados Unidos e Canadá na liderança, Brasil em seguimento | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Pipeline de Investimentos Multibilionários da FAA no NextGen Sustenta a Demanda de Longo Prazo

O Congresso destinou USD 3,2 bilhões para melhorias em instalações e equipamentos no exercício fiscal de 2024, com um adicional de USD 8 bilhões comprometidos para substituição de radares e infraestrutura digital até 2029.[1]Administração Federal de Aviação, "Plano de Força de Trabalho de Controladores 2024-2027," FAA.GOV Os fluxos de caixa previsíveis permitem que os fornecedores ampliem a pesquisa e o desenvolvimento em navegação baseada em desempenho, comunicações de dados e módulos de Gestão de Informações em Todo o Sistema que melhoram o rendimento em 15-20%. O mercado americano de gestão de tráfego aéreo, consequentemente, desfruta de ciclos de aquisição estáveis que protegem os fornecedores da volatilidade do volume de tráfego.

A Escassez de Controladores Acelera a Adoção de Automação

O número de controladores certificados caiu para 11.500 em 2024, mais de 20% abaixo das metas de pessoal da FAA, levando à dependência de soluções de detecção de conflitos com inteligência artificial e torres remotas. A rede de torres remotas da NAV CANADA, com 42 aeroportos, reduziu os custos operacionais em 35%, validando o modelo de negócios para operações distribuídas.[2]NAV CANADA, "Relatório Anual 2024," NAVCANADA.CA Os fornecedores de automação agora agrupam análises preditivas com kits de torres digitais, expandindo o mercado americano de gestão de tráfego aéreo.

O ADS-B por Satélite Transforma a Economia da Vigilância Oceânica

A constelação espacial da Aireon cobre 95% do espaço aéreo global, permitindo separação de 3 minutos sobre os oceanos em comparação com intervalos de radar de 15 minutos.[3]Aireon, "Marco de Cobertura Global de ADS-B Baseado no Espaço," AIREON.COM As companhias aéreas economizaram USD 300 milhões em combustível durante 2025 ao voar em rotas otimizadas, e os provedores de serviços de navegação aérea assinam o serviço em vez de investir em radares caros. As taxas de assinatura criam receita recorrente, impulsionando o componente de serviços do setor americano de gestão de tráfego aéreo.

Torres Remotas Reformulam a Economia dos Aeroportos Secundários

A primeira torre digital dos EUA entrou em operação no Aeroporto Executivo de Leesburg em 2024, após projetos-piloto europeus comprovarem economias de custos de 30-50%. Análises de vídeo com inteligência artificial, câmeras 4K e sobreposições de rastreamento de objetos ampliam a consciência situacional dos controladores, permitindo que um único operador gerencie múltiplos campos de baixo volume. Os reguladores latino-americanos estão elaborando normas que permitem modelos semelhantes, ampliando a presença do mercado americano de gestão de tráfego aéreo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A obsolescência de sistemas legados eleva os custos de manutenção | −1.2% | América do Norte como principal mercado, envelhecimento global | Médio prazo (2-4 anos) |

| Governança fragmentada dos provedores de serviços de navegação aérea nas Américas | −0.9% | Pan-americano, operações transfronteiriças | Longo prazo (≥ 4 anos) |

| Lacuna de mão de obra qualificada atrasando a implantação da modernização | −0.8% | Global, agudo na América do Norte e no Brasil | Médio prazo (2-4 anos) |

| O cenário de ameaças cibernéticas em evolução aumenta o ônus de conformidade | −0.7% | Global, instalações de alto risco | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Obsolescência de Sistemas Legados Cria Gargalos de Modernização

A infraestrutura de gestão de tráfego aéreo envelhecida, com alguns sistemas datando da década de 1970, enfrenta custos de manutenção crescentes e obsolescência de componentes, o que pode atrasar os cronogramas de modernização em 12-18 meses enquanto consome orçamentos destinados a melhorias de capacidade. Somente a rede de Radar Doppler Meteorológico Terminal da FAA requer USD 500 milhões em atualizações para permanecer operacional até 2030, e as peças de reposição para sistemas legados são precificadas em níveis premium porque as linhas de produção dos fabricantes originais foram encerradas há uma década.[4]Escritório de Responsabilidade Governamental, "Modernização do Controle de Tráfego Aéreo: Progresso e Desafios," GAO.GOV

A Governança Fragmentada Impede a Harmonização Regional

As Américas abrangem 35 Provedores Soberanos de Serviços de Navegação Aérea que aplicam padrões técnicos, processos de certificação e procedimentos operacionais divergentes, complicando a gestão de tráfego transfronteiriço e a interoperabilidade de tecnologias. O avanço da implementação da Navegação Baseada em Desempenho da ICAO é desigual: Chile e Colômbia alcançaram o Desempenho de Navegação Requerido 0,3 na maioria das rotas principais, enquanto outros ainda dependem de aerovias VOR convencionais, limitando a flexibilidade de rotas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Domínio: Convergência do Controle de Tráfego Aéreo e da Gestão de Tráfego Não Tripulado

O Controle de Tráfego Aéreo representou 52,55% da receita em 2025, enquanto a Gestão de Tráfego Não Tripulado registrou uma previsão de CAGR de 10,45%. O tamanho do mercado americano de gestão de tráfego aéreo para soluções de gestão de tráfego não tripulado tem projeção de atingir USD 1,2 bilhão até 2031. Os testes da FAA demonstraram que a separação automatizada é viável para operações além da linha de visada, levando os reguladores a codificar padrões de desempenho. Os fornecedores que entregam visões unificadas para tráfego tripulado e não tripulado reduzem a sobrecarga nos consoles, atraindo torres com recursos limitados. A migração para barramentos de serviços comuns permite atualizações modulares, posicionando produtos de domínio integrado como o modelo de aquisição padrão no mercado americano de gestão de tráfego aéreo.

Os primeiros adotantes da gestão de tráfego não tripulado investem em geofencing, validação de telemetria e Certificados de Autorização digitais para agilizar a logística de drones. As transportadoras de carga latino-americanas planejam rotas-piloto sobre os corredores pouco habitados da Amazônia, dependendo de links de gestão de tráfego não tripulado via comunicação por satélite. Essas operações híbridas exigem back-ends de computação elástica que fundem ADS-B, multilateração e telemetria de drones em milissegundos. Os fornecedores que oferecem APIs escaláveis monetizam feeds de dados para aplicativos de seguros, meteorologia e agendamento de vertipórtos, adicionando camadas de assinatura sobre a vigilância principal e expandindo os fluxos de receita do setor americano de gestão de tráfego aéreo.

Por Componente: Software em Alta, Hardware se Estabiliza

O hardware dominou com uma participação de 57,23% em 2025 devido aos contratos de soma global envolvendo sistemas de radar e VHF. No entanto, o software está crescendo a um CAGR de 8,35% em razão da migração para a nuvem e da análise com inteligência artificial. O mercado de software de gestão de tráfego aéreo das Américas tem previsão de atingir USD 3,3 bilhões até 2031. As arquiteturas abertas desacoplam as funções de placas proprietárias, permitindo que os provedores de serviços de navegação aérea enviem atualizações trimestralmente em vez de trienalmente. O Microsoft Azure e a AWS obtiveram autorizações FedRAMP que desbloqueiam computação elástica para previsão de trajetórias durante picos de tempestades.

Os serviços sustentam crescimento constante de dois dígitos à medida que os operadores terceirizam auditorias de segurança cibernética, testes de regressão e transições graduais. A receita de consultoria ganha tração quando as migrações de sites legados exigem operações paralelas por 6-12 meses. A transição para infraestrutura definida por software comprime, em última análise, as margens de hardware, mas cria oportunidades de receita recorrente, reformulando o posicionamento competitivo no mercado americano de gestão de tráfego aéreo.

Por Aplicação: Automação e Suporte à Decisão em Ascensão

Os sistemas de comunicação mantiveram uma fatia de 39,83%, impulsionados pela implantação do CPDLC nos centros de rota. No entanto, a Automação e o Suporte à Decisão comandam o destaque de crescimento com um CAGR de 9,74%. Os mecanismos de aprendizado de máquina analisam dados de vento, padrões de demanda e ocupação de pistas, emitindo sugestões de desvio de rota que reduzem os atrasos em até 25% durante picos de tempestades. O tamanho do mercado americano de gestão de tráfego aéreo para módulos de automação deve superar USD 2 bilhões até 2031.

Os portfólios de vigilância agora integram radar de abertura sintética, ADS-B e sensores de radiofrequência passivos para proteger corredores de uso misto. As atualizações de navegação aproveitam o GPS de dupla frequência e as correções do Sistema de Aumento Baseado em Satélite, facilitando o Desempenho de Navegação Requerido 0,3 em terrenos montanhosos. Essas capacidades em camadas alimentam algoritmos preditivos, fechando o ciclo entre sensoriamento e automação no setor americano de gestão de tráfego aéreo.

Por Uso Final: Mobilidade Aérea Urbana como Catalisador

A Aviação Comercial continua a fornecer 64,16% da receita, mas a Mobilidade Aérea Urbana e as Operações com Drones têm previsão de CAGR de 9,32%. A Joby Aviation obteve sua certificação da FAA em 2024, aproximando a certificação de tipo. Municípios em Los Angeles, Miami e Cidade do México reservaram orçamentos para vertipórtos, sinalizando demanda inicial de infraestrutura. O mercado americano de gestão de tráfego aéreo deve orquestrar voos de baixa altitude e alta taxa de ciclos em torno do espaço aéreo classe B sem sobrecarregar os controladores.

Os clientes Militares e Governamentais investem em redes de voz resilientes que interoperam com serviços de dados civis durante operações de socorro a desastres. Gateways com proteção cibernética filtram o tráfego classificado, garantindo que não haja vazamento para canais públicos. Os gastos constantes com defesa amortecem os fornecedores das oscilações do tráfego civil, mantendo os volumes de base no setor americano de gestão de tráfego aéreo.

Análise Geográfica

A América do Norte tem projeção de representar 71% da receita em 2025, com os Estados Unidos contribuindo com 52,73%. O segmento dos Estados Unidos no mercado de gestão de tráfego aéreo das Américas deve atingir aproximadamente USD 5,5 bilhões até 2031, impulsionado por programas domésticos. As implantações do NextGen, os projetos-piloto de torres remotas no Colorado e as implantações do TFDM em 89 aeroportos impulsionam a aquisição sustentada. A NAV CANADA do Canadá aproveita a previsibilidade das taxas de usuário para financiar a atualização tecnológica contínua, incluindo assinaturas de ADS-B baseado no espaço que reduziram a separação oceânica e economizaram CAD 100 milhões (USD 72 milhões) para as companhias aéreas em 2025.

A América Latina contribui com os 29% restantes e oferece maior crescimento. O Brasil deve registrar um CAGR de 8,61% à medida que o DECEA moderniza os radares terminais em torno de São Paulo e do Rio e introduz a Navegação Baseada em Desempenho em 62 aeroportos. O SENEAM do México colabora com a Thales em um link digital VHF nacional e estenderá a multilateração aos corredores da Baja até 2027. Argentina, Colômbia e Peru estão utilizando financiamento do CAF - Banco de Desenvolvimento da América Latina e do Banco Mundial para modernizar a infraestrutura de controle de tráfego aéreo. Isso inclui a substituição de sistemas de radar ASR-9 desatualizados. Esses esforços de modernização estão criando oportunidades para licitações de aquisição de médio porte em áreas como tecnologia de radar, atualizações de sensores e serviços técnicos relacionados.

A integração regional fica aquém à medida que as políticas de espaço aéreo soberano divergem. A COCESNA unifica seis estados da América Central, mas a harmonização bilateral entre as economias maiores ainda está em andamento. As demonstrações de Gestão de Informações em Todo o Sistema lideradas pela ICAO mostraram uma redução de 15% no tempo de rota nos corredores Miami-Bogotá, mas a adoção permanente aguarda o alinhamento legislativo. Ao longo do período de previsão, o financiamento multilateral e os programas de capacitação devem reduzir a divisão digital, expandindo o mercado americano de gestão de tráfego aéreo.

Cenário Competitivo

O mercado americano de gestão de tráfego aéreo inclui as principais empresas estabelecidas RTX Corporation, Lockheed Martin, Honeywell, Thales e Indra, que respondem pela maior parte da receita de 2025. As barreiras de entrada no mercado aumentam à medida que os contratos agrupam certificações cibernéticas e longos períodos de garantia. A aquisição de USD 150 milhões da unidade de gestão de tráfego aéreo da Cobham pela Thales fortaleceu seu portfólio de radares e sua base de fabricação nos EUA em 2024.

Desafiantes com foco em software, como Altitude Angel e AirMap, concentram-se em APIs de gestão de tráfego não tripulado e fazem parceria com operadoras de telecomunicações para fatiamento de rede 5G. A L3Harris ganhou USD 180 milhões em 2024 para atualizar os Radares Doppler Meteorológicos Terminais com dupla polarização, destacando a demanda por expertise de nicho. A Honeywell lançou o Forge for Aviation, um conjunto de análises em modelo de software como serviço que reduz os custos iniciais para provedores de serviços de navegação aérea regionais.

A intensidade competitiva centra-se em implantações em nuvem, mecanismos de decisão com inteligência artificial e criptografia resistente a computação quântica. As empresas estabelecidas co-investem com provedores de hiperescala para encurtar os prazos de credenciamento, enquanto empresas de médio porte destacam sprints ágeis que adicionam funcionalidades trimestralmente. À medida que os ciclos de aquisição se encurtam, surgem parcerias entre grandes empresas e fornecedores independentes de software dinâmicos, equilibrando capacidade de certificação com velocidade de inovação no setor americano de gestão de tráfego aéreo.

Líderes do Setor de Gestão de Tráfego Aéreo das Américas

L3Harris Technologies Inc.

RTX Corporation

THALES

Indra Sistemas S.A.

Honeywell International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Collins Aerospace recebeu um contrato de USD 438 milhões da Administração Federal de Aviação para apoiar o programa de Substituição do Sistema de Radar, uma pedra angular do esforço da agência para modernizar o Sistema Nacional de Espaço Aéreo dos EUA. O programa é uma parte fundamental do Sistema de Controle de Tráfego Aéreo Totalmente Novo do Departamento de Transportes.

- Dezembro de 2025: O Departamento de Transportes dos Estados Unidos e a FAA concederam um contrato de até USD 32,5 bilhões à Peraton para reformular o envelhecido sistema de controle de tráfego aéreo dos EUA, anteriormente avaliado em USD 1,5 bilhão.

- Novembro de 2024: A Indra obteve um contrato da Administração Federal de Aviação (FAA) para modernizar o sistema de comunicações solo-ar de gestão de tráfego aéreo do país. A atualização envolve a substituição dos sistemas de rádio analógico existentes (UHF e VHF) por equipamentos de rádio digital avançados, que suportam operações analógicas e VoIP.

Escopo do Relatório do Mercado de Gestão de Tráfego Aéreo das Américas

A gestão de tráfego aéreo abrange os sistemas, softwares e serviços que permitem o movimento seguro e eficiente de aeronaves pelo espaço aéreo controlado. As funções principais incluem comunicação, navegação, vigilância, gestão de fluxo de tráfego, distribuição de informações aeronáuticas e coordenação emergente de tráfego não tripulado.

O mercado americano de gestão de tráfego aéreo é segmentado por domínio, componente, aplicação, uso final e geografia. Por domínio, o mercado abrange controle de tráfego aéreo, gestão de fluxo e capacidade do tráfego aéreo, gestão de informações aeronáuticas e gestão de tráfego não tripulado. Por componente, divide-se em hardware, software e serviços. Por aplicação, é classificado em comunicação, navegação, vigilância e automação e suporte à decisão. Por uso final, o estudo considera aviação comercial, militar e governamental, e mobilidade aérea urbana/operações com drones. Geograficamente, a análise abrange a América do Norte e a América do Sul. O relatório oferece o tamanho do mercado por valor para todos os segmentos em USD Bilhões.

| Controle de Tráfego Aéreo (CTA) |

| Gestão de Fluxo e Capacidade do Tráfego Aéreo (GFCTA) |

| Gestão de Informações Aeronáuticas (GIA) |

| Gestão de Tráfego Não Tripulado (UTM) |

| Hardware |

| Software |

| Serviços |

| Comunicação |

| Navegação |

| Vigilância |

| Automação e Suporte à Decisão |

| Aviação Comercial |

| Militar e Governamental |

| Mobilidade Aérea Urbana/Operações com Drones |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Domínio | Controle de Tráfego Aéreo (CTA) | |

| Gestão de Fluxo e Capacidade do Tráfego Aéreo (GFCTA) | ||

| Gestão de Informações Aeronáuticas (GIA) | ||

| Gestão de Tráfego Não Tripulado (UTM) | ||

| Por Componente | Hardware | |

| Software | ||

| Serviços | ||

| Por Aplicação | Comunicação | |

| Navegação | ||

| Vigilância | ||

| Automação e Suporte à Decisão | ||

| Por Uso Final | Aviação Comercial | |

| Militar e Governamental | ||

| Mobilidade Aérea Urbana/Operações com Drones | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de gestão de tráfego aéreo das Américas até 2031?

A previsão é de atingir USD 10,45 bilhões, expandindo-se a um CAGR de 10,49% a partir de 2026.

Qual aplicação está se expandindo mais rapidamente?

Automação e Suporte à Decisão, a um CAGR de 9,74%, à medida que as ferramentas de resolução de conflitos com inteligência artificial ganham aceitação.

Por que os gastos com software estão crescendo rapidamente?

Plataformas nativas em nuvem e atualizações contínuas de funcionalidades impulsionam um CAGR de 8,35% para software em comparação com ciclos de hardware mais lentos.

Qual país oferece o maior crescimento na América Latina?

Brasil, registrando um CAGR de 8,61% até 2031 com base na modernização de radares e da Navegação Baseada em Desempenho.

Como os mandatos de segurança cibernética estão influenciando os contratos?

As licitações dos provedores de serviços de navegação aérea agora exigem criptografia resistente a computação quântica e pipelines ISO 27001, favorecendo fornecedores com credenciais de segurança maduras.

Qual segmento se beneficia mais com o surgimento da mobilidade aérea urbana?

Gestão de Tráfego Não Tripulado, com expectativa de atingir USD 1,2 bilhão em valor até 2031 à medida que os serviços de aeronaves de decolagem e pouso vertical elétrico se expandem.

Página atualizada pela última vez em: