Tamanho e Participação do Mercado de Sistemas Marítimos Não Tripulados

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.94% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas Marítimos Não Tripulados por Mordor Intelligence

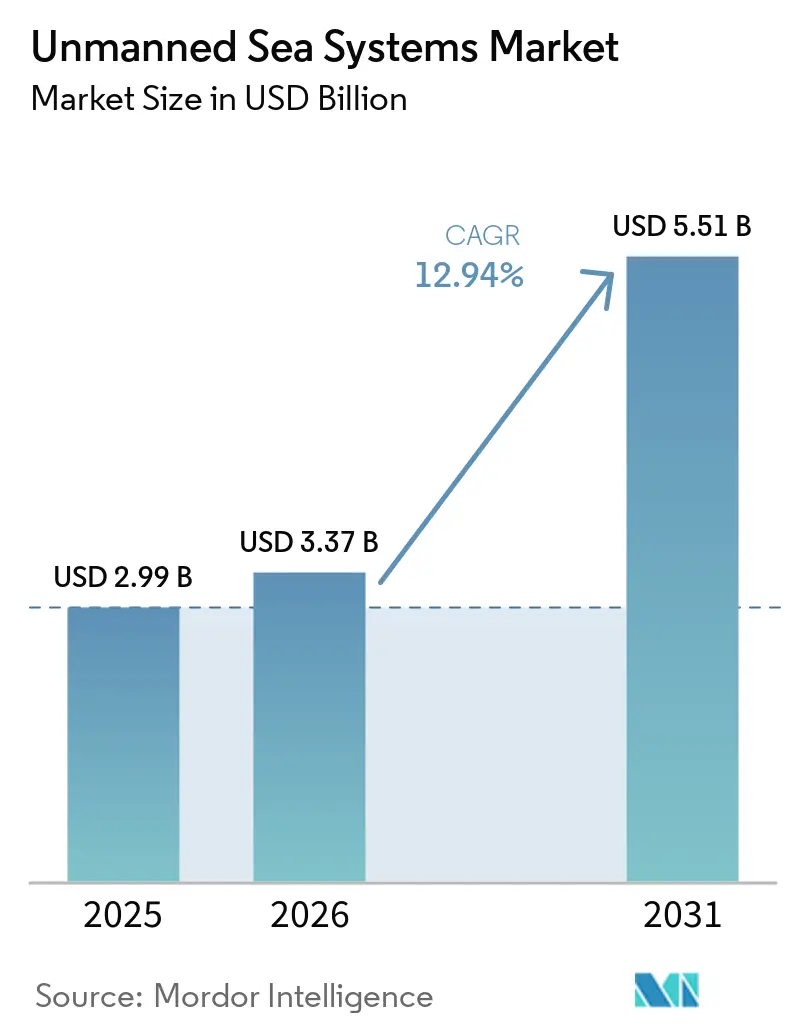

O tamanho do mercado de sistemas marítimos não tripulados deverá crescer de USD 2,99 bilhões em 2025 para USD 3,37 bilhões em 2026 e está previsto para atingir USD 5,51 bilhões até 2031 a um CAGR de 12,94% no período de 2026 a 2031. O perfil de crescimento é moldado por prioridades simultâneas de defesa e comerciais que valorizam persistência, segurança e menores custos operacionais no mar. Os compradores de defesa estão reequilibrando os gastos em direção a capacidades de baixa assinatura e longa resistência que podem operar desde litorais contestados até teatros de oceano profundo. Ao mesmo tempo, operadores de energia e infraestrutura ampliam a inspeção remota para reduzir emissões e o tempo de inatividade causado por condições climáticas. Os avanços em conjuntos de autonomia modulares e cargas úteis de sonar premium estão deslocando o valor para software e sensores, mesmo que os formatos de casco permaneçam padronizados para logística e certificação. Os sinais regulatórios são claros em países selecionados, impulsionando demanda firme por implantações sem tripulação e sem emissões em corredores específicos.

Principais Conclusões do Relatório

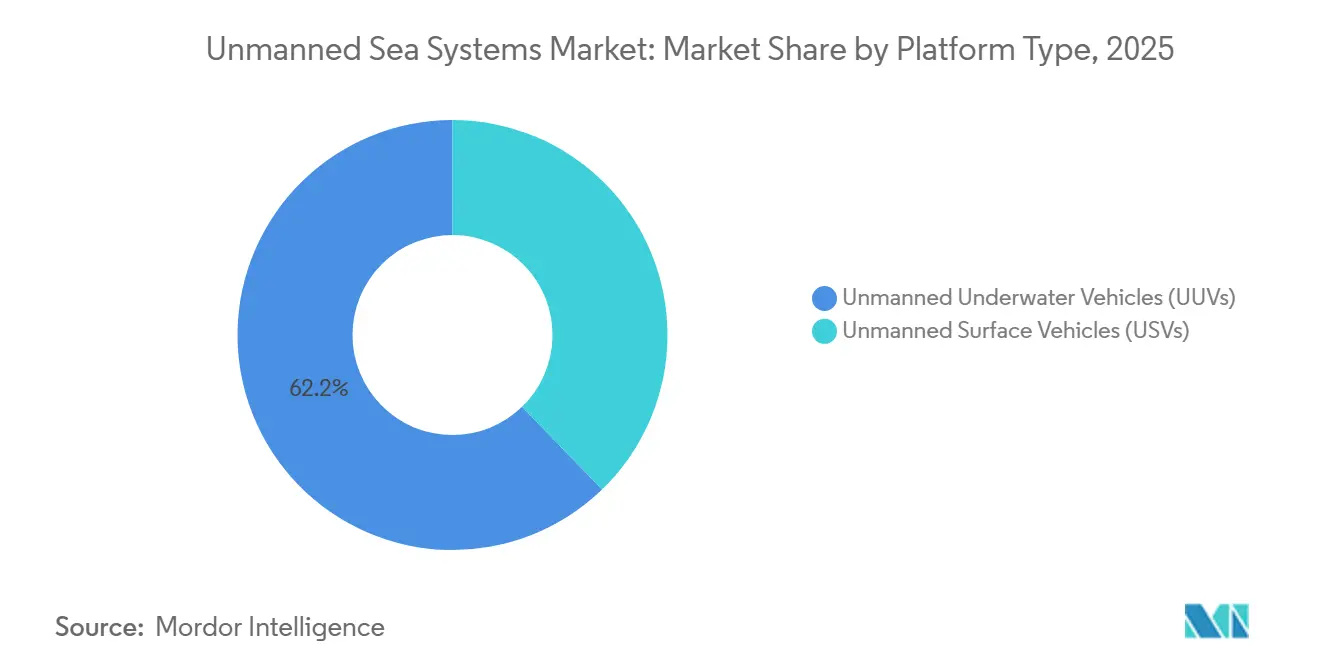

- Por tipo de plataforma, os veículos subaquáticos não tripulados (UUVs) lideraram o mercado de sistemas marítimos não tripulados com 62,24% de participação de mercado em 2025, enquanto os veículos de superfície não tripulados (USVs) registraram o maior CAGR projetado de 13,99% até 2031.

- Por tamanho de veículo, os formatos de pequeno porte capturaram uma participação de 49,20% do mercado de sistemas marítimos não tripulados em 2025 e estão projetados para expandir a um CAGR de 13,40% até 2031.

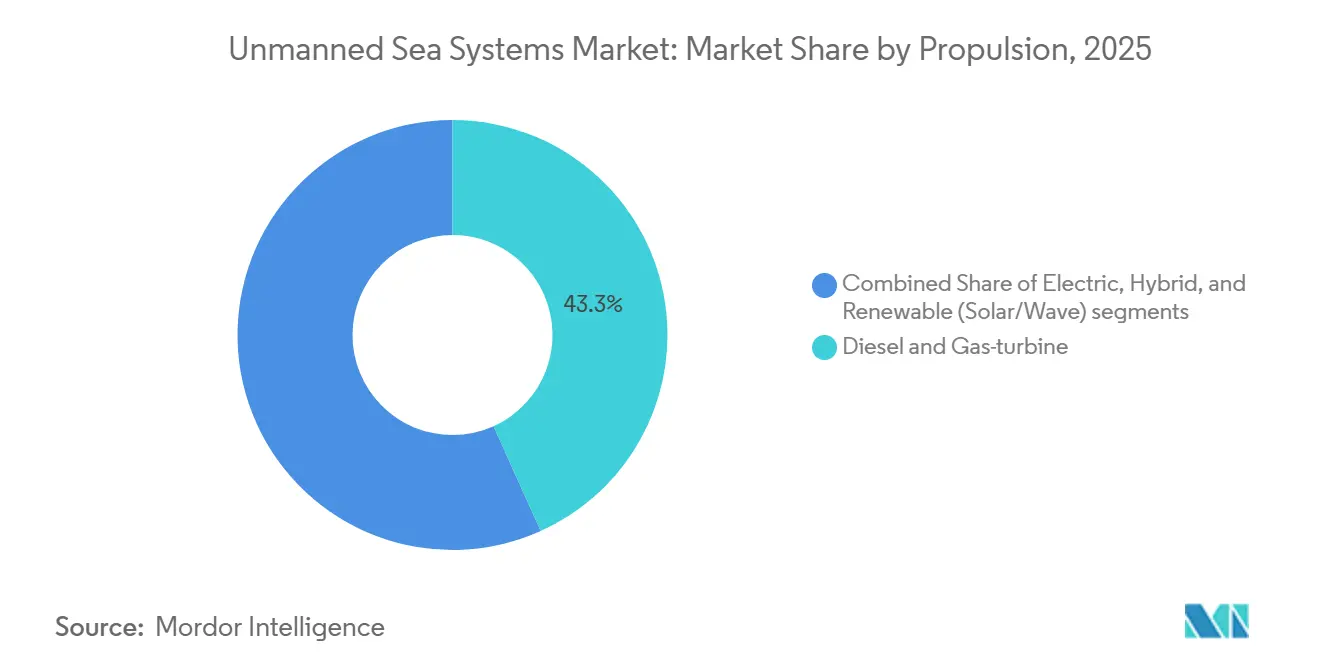

- Por propulsão, os sistemas a diesel e turbina a gás detinham uma participação de 43,27% do mercado de sistemas marítimos não tripulados em 2025, enquanto os híbridos renováveis têm previsão de crescer mais rapidamente a um CAGR de 14,89% até 2031.

- Por aplicação, o setor militar representou uma participação de 52,59% em 2025 e está avançando a um CAGR de 13,16% até 2031.

- Por tipo de componente, os sistemas de propulsão e energia representaram 32,60% da receita em 2025, enquanto o segmento de conjunto de sensores está projetado para registrar o CAGR mais rápido de 14,10% até 2031.

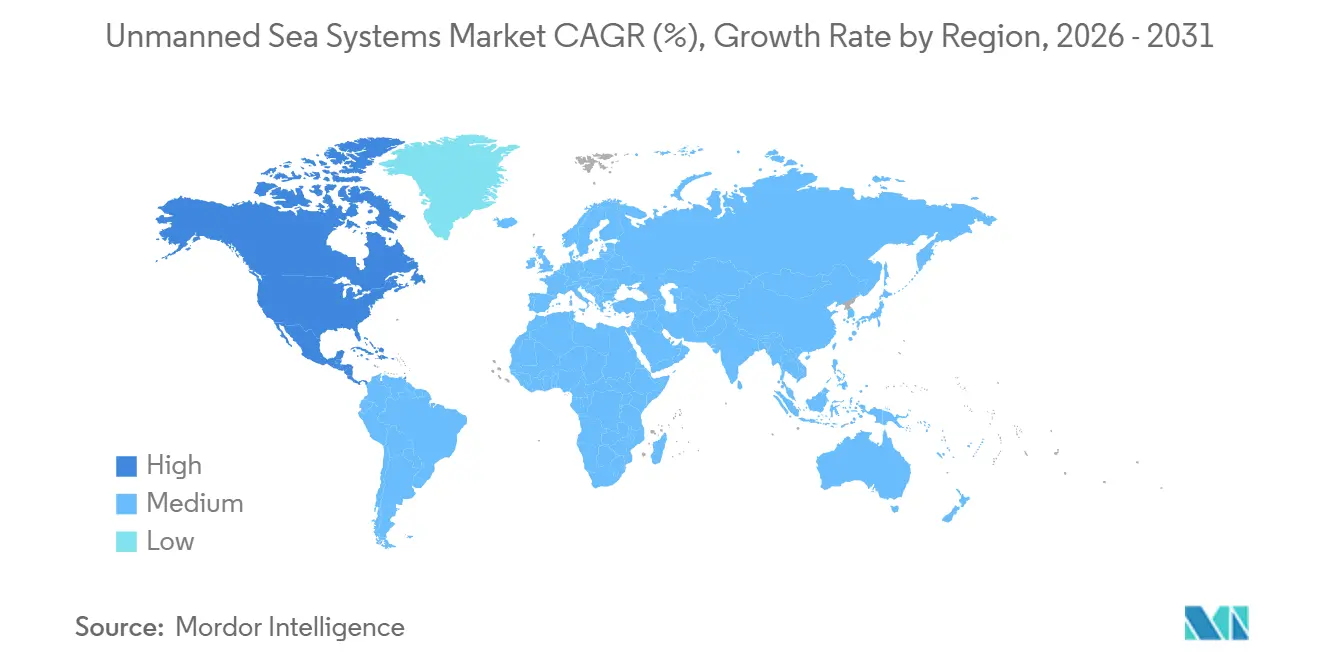

- Por geografia, a América do Norte detinha uma participação de 38,36% do mercado de sistemas marítimos não tripulados em 2025 e registrou o maior CAGR regional de 14,09% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sistemas Marítimos Não Tripulados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão dos programas globais de modernização naval e transformação de forças | +2.8% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Demanda crescente por inspeção de parques eólicos offshore e missões de levantamento do leito marinho | +2.1% | Europa, Ásia-Pacífico, América do Norte | Curto prazo (≤ 2 anos) |

| Redução do custo por milha náutica em comparação com embarcações de superfície tripuladas | +1.9% | Global | Curto prazo (≤ 2 anos) |

| Maior adoção de USVs com capacidade de enxame para operações de contramedidas de minas | +1.7% | América do Norte, Europa, Oriente Médio | Médio prazo (2 a 4 anos) |

| Descontos de seguro vinculados a ESG para embarcações sem tripulação | +1.2% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Políticas de compensação de defesa que promovem a integração doméstica de sistemas marítimos não tripulados | +1.1% | Ásia-Pacífico, Oriente Médio, América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão dos Programas Globais de Modernização Naval e Transformação de Forças

As aquisições de defesa enfatizam plataformas autônomas como multiplicadores de força para eficiência operacional em ambientes marítimos contestados. Programas e protótipos recentemente introduzidos destacam a progressão das marinhas das fases experimentais para a integração operacional de guerra de minas, capacidades de ISR e efetores subaquáticos distribuídos no planejamento da frota. A Lockheed Martin Corporation introduziu o Veículo Subaquático Autônomo Multimissão Lamprey em fevereiro de 2026 como um submersível modular com compartimento de carga útil reconfigurável para apoiar missões de ISR, guerra eletrônica e cinéticas. A Saab AB avança com grandes veículos subaquáticos sob contratos nacionais, com foco em dissuasão de longo alcance e defesa do leito marinho, por meio de programas europeus formais que apoiam objetivos estratégicos de defesa. A OTAN está formalizando a interoperabilidade por meio de normas e estruturas, reduzindo os desafios de integração para grupos de tarefas multinacionais. Essas medidas aceleram os cronogramas de implantação de ativos autônomos e padronizam as atualizações modulares de carga útil, aumentando a eficiência operacional em frotas aliadas.

Demanda Crescente por Inspeção de Parques Eólicos Offshore e Missões de Levantamento do Leito Marinho

A inspeção autônoma é fundamental à medida que os operadores de energia eólica offshore expandem as operações, equilibrando orçamentos limitados de O&M com requisitos rigorosos de conformidade com ESG. Em abril de 2023, a Fugro realizou a primeira inspeção totalmente remota de um parque eólico offshore usando seu USV Blue Essence e o eROV Blue Volta. As partes interessadas em parques eólicos europeus estão introduzindo autonomia para reduzir as transferências de tripulação e ampliar as janelas de inspeção, com implantações em campo que revelam fortes benefícios de custo operacional e tempo de atividade para monitoramento persistente.[1]Gabinete do Governo do Japão, "Estratégia de AUV e Projetos de Demonstração," Gabinete do Governo do Japão, cao.go.jp Essas iniciativas aprimoram os conceitos sem tripulação ao mitigar o tempo de inatividade relacionado ao clima, transitando a mão de obra do mar para a costa e simplificando o retorno do investimento em inspeção. Isso estabelece um pipeline confiável para plataformas não tripuladas, sustentado por contratos resilientes de O&M em múltiplas bacias eólicas.

Redução do Custo por Milha Náutica em Comparação com Embarcações de Superfície Tripuladas

As aprovações regulatórias para operações sem tripulação e o surgimento de centros de operações remotas certificados estão remodelando as estruturas de custos. Em outubro de 2025, a Autoridade Marítima Norueguesa permitiu que o Reach Remote 1 operasse sem tripulação no Mar do Norte sem uma embarcação de apoio dedicada, sinalizando um caminho de autorização replicável que elimina uma grande despesa operacional para tarefas de levantamento e inspeção. Supervisores mestres certificados em terra supervisionando múltiplas embarcações permitem um modelo de especialização centralizado, reduzindo a dependência de tripulações distribuídas. Os fabricantes de projetos híbridos ou totalmente elétricos se beneficiam do aumento da adoção, impulsionado pela economia composta de energia e mão de obra ao longo de durações de missão estendidas, aumentando a eficiência operacional e a relação custo-benefício.

Maior Adoção de USVs com Capacidade de Enxame para Operações de Contramedidas de Minas

As marinhas estão migrando as contramedidas de minas da eliminação sequencial por plataforma única para ação coordenada e distribuída por meio de enxames. O Quadro de Campanha de Sistemas Não Tripulados da Marinha dos EUA e o programa rMCM belga-holandês concentram-se na padronização do software de controle de enxame e dos protocolos de comunicação entre embarcações para aprimorar as operações colaborativas de contramedidas de minas. Os esforços da indústria estão avançando os sistemas de autonomia para coordenar múltiplos ativos com sensoriamento e atribuição de tarefas compartilhados em ambientes costeiros complexos. Essas iniciativas integram nós de superfície com sonar rebocado ou montado no casco para classificação e direcionamento, garantindo que as plataformas de neutralização operem efetivamente enquanto mantêm as embarcações tripuladas a distâncias de segurança maiores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações de controle de exportação e restrições ITAR limitando as vendas globais | -1.4% | Oriente Médio, Ásia-Pacífico, América do Sul | Médio prazo (2 a 4 anos) |

| Alta vulnerabilidade à negação de GNSS em ambientes marítimos contestados | -1.1% | Estreito de Taiwan, Mar do Sul da China, Báltico, Mar Negro, Mar Vermelho | Curto prazo (≤ 2 anos) |

| Disponibilidade limitada de faixas certificadas de garantia e teste de IA marítima | -0.9% | Global | Longo prazo (≥ 4 anos) |

| Interrupções no fornecimento de baterias de titanato de lítio impactando plataformas focadas em resistência | -0.7% | Fornecimento concentrado na China, Japão, Coreia do Sul | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações de Controle de Exportação e Restrições ITAR Limitando as Vendas Globais

As regulamentações de licenciamento e as classificações de artigos de defesa prolongam os ciclos de transação para veículos autônomos e cargas úteis, levando os fornecedores a localizar a produção, personalizar configurações ou priorizar vendas em regiões alinhadas com estruturas de conformidade compartilhadas. As empresas que fornecem arquiteturas modulares podem avançar em capacidade por meio de atualizações de carga útil que evitam novas certificações de plataforma, um método que pode reduzir o ônus de conformidade em parcelas subsequentes. Essas dinâmicas coletivamente favorecem os incumbentes com equipes de conformidade estabelecidas e sistemas de qualidade documentados e podem direcionar a participação de mercado para geografias com caminhos regulatórios mais claros.

Alta Vulnerabilidade à Negação de GNSS em Ambientes Marítimos Contestados

O bloqueio e a falsificação intencionais perturbam os sistemas de navegação autônoma dependentes de satélite, aumentando a incerteza operacional e os desafios em ambientes contestados. Os fornecedores do setor abordam essa lacuna por meio da fusão de sensores, integrando registradores de velocidade Doppler, sensores inerciais e métodos de referência de terreno para garantir desempenho de navegação confiável quando os sinais de satélite estão indisponíveis. Os operadores em terreno costeiro empregaram soluções alternativas de linha de visão usando transponders em terra e corredores gerenciados, mas estes são inadequados para operações em mar aberto. Isso impulsionou esforços em direção à navegação com múltiplos sensores, lógica de autonomia certificada e perfis de missão com métodos de posicionamento redundantes, garantindo confiabilidade operacional em ambientes marítimos de alto risco.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Plataforma: Primazia Subsuperficial Encontra a Disrupção da Superfície

Os Veículos Subaquáticos Não Tripulados (UUVs) representaram 62,24% da receita de 2025, pois os clientes priorizaram furtividade, resistência e assinaturas de baixa observabilidade para ISR e guerra de minas em zonas de alto risco. Dentro das frotas subsuperficiais, os ROVs detêm uma base instalada maior para tarefas de manipulação e inspeção, enquanto os AUVs estão escalando mais rapidamente à medida que o planejamento de rotas, a classificação e a autonomia melhoram para levantamentos de grande área. O mercado continua a ancorar muitos de seus programas premium em cascos com classificação de profundidade com compartimentos modulares que suportam trocas rápidas de carga útil, o que comprime os cronogramas de atualização em comparação com a substituição completa da plataforma. Na superfície, a adoção crescente está sendo impulsionada por centros de operações remotas e aprovações regulatórias que suportam missões persistentes de inspeção e patrulha sem tripulação. Os USVs crescem mais rapidamente a 13,99%, reforçados por casos de uso de inspeção de parques eólicos, onde embarcações de superfície sem tripulação atuam como navios-mãe para ROVs elétricos, permitindo operação contínua em condições climáticas adversas. Os fabricantes de plataformas que fornecem conjuntos de carga útil plug-and-play ganham flexibilidade para atender tanto aos fluxos de trabalho de defesa quanto aos comerciais sem grandes redesenhos de casco.

As estruturas regulatórias também diferenciam o caminho para o mercado de sistemas de superfície e subsuperfície. A Organização Marítima Internacional está avançando com o Código MASS, que fornece a base de governança para prevenção de colisões, qualificações de operações remotas e resiliência cibernética para embarcações de superfície sem tripulação. Autoridades nacionais selecionadas emitiram licenças precedentes para operações offshore sem tripulação e estão construindo regimes de licenciamento para mestres em terra, um movimento que sinaliza modelos operacionais duráveis para USVs comerciais. As plataformas subsuperficiais continuam a seguir regras de classificação que enfatizam segurança de pressão, redundância e validação de autonomia estruturada em perfis de missão específicos.[2]Fonte: DNV, "Orientação de Certificação Autônoma e de IA," DNV, dnv.com O crescimento em ambos os vetores é fortalecido por sensores modulares e conjuntos de autonomia que podem migrar entre tipos de plataforma com sobrecarga de integração limitada.

Por Tamanho de Veículo: Enxames Compactos Versus Leviatãs de Mergulho Profundo

Os veículos de pequeno porte capturaram 49,20% da participação de 2025 e estão prontos para entregar o crescimento mais rápido, CAGR de 13,40%, à medida que os compradores favorecem sistemas implantáveis manualmente e controle de múltiplos ativos a partir da costa. Os casos de uso de treinamento e expedicionários se beneficiam de veículos que podem ser lançados e recuperados sem a necessidade de grandes embarcações, reduzindo os custos de fretamento e aumentando a frequência de implantação. O mercado de sistemas marítimos não tripulados recompensa esses atributos com ciclos de orçamento mais curtos e agilidade no agendamento de missões, elevando assim a utilização e o valor total do ciclo de vida. Os formatos de médio porte equilibram carga útil e resistência com praticidades de transporte e manuseio em convés, o que os torna adequados para empresas de levantamento e clientes de energia que alternam ativos entre projetos. Essa classe é o lar típico de ROVs de classe de trabalho e AUVs de média profundidade que requerem navegação robusta e energia para missões mais longas. Os veículos grandes e extra-grandes mais intensivos em capital servem a missões estratégicas, de oceano profundo ou de longa patrulha, onde a profundidade e a duração da missão justificam custos unitários mais elevados.

As preferências de aquisição por perfil de missão influenciam quais faixas de tamanho escalam mais rapidamente nas frotas de defesa e comerciais. As equipes de guerra de minas de defesa e os operadores de ISR tendem para as classes pequena e média para implantação rápida, sensoriamento distribuído e alta reutilização em ciclos curtos. As equipes comerciais de O&M podem justificar tanto unidades pequenas para inspeções de turbinas quanto unidades médias para cobertura de levantamento, frequentemente em configurações pareadas de superfície-subsuperfície. A economia unitária favorece veículos pequenos para tarefas de alta frequência, enquanto veículos premium com classificação de profundidade dominam aplicações como mapeamento do leito marinho e monitoramento estratégico de infraestrutura subaquática. Em todos os tamanhos, a autonomia centrada em software e o controle de enxame estão transferindo mais valor para a fusão de sensores e o middleware de comando que abrangem frotas em vez de cascos individuais.

Por Propulsão: A Eletrificação Acelera à Medida que o Diesel Recua

Os sistemas a diesel e turbina a gás mantiveram uma participação de 43,27% em 2025 para confiabilidade em ambientes adversos e requisitos de velocidade de sprint, especialmente onde extremos de temperatura desafiam o desempenho das baterias. O segmento renovável (solar/onda) está projetado para crescer a um CAGR de 14,89% até 2031. Ao mesmo tempo, o crescimento se inclina para arquiteturas elétricas e híbridas à medida que os operadores optam por assinaturas acústicas mais baixas, manutenção mais simples e alinhamento com mandatos de zero emissões. O tamanho do mercado de sistemas marítimos não tripulados atribuído às opções elétricas e híbridas também é suportado por trens de força modulares, nos quais pacotes de baterias e extensores de alcance de célula de combustível podem ser adaptados aos requisitos de resistência da missão e de energia da carga útil. As configurações demonstradas de AUV com célula de combustível de hidrogênio alcançam autonomia de várias semanas dentro de envelopes práticos de volume e peso, permitindo missões mais longas sem emergir para recarga. As frotas de superfície em corredores regulamentados obtêm benefícios econômicos de USVs elétricos a bateria à medida que os preços de seguro e as licenças se alinham com implantações sem tripulação e sem emissões. Os compradores que operam perto de ecossistemas sensíveis também citam a conformidade com as regulamentações de ruído subaquático em evolução como um benefício adicional dos propulsores elétricos.

As compensações técnicas permanecem para desempenho de pico, frio extremo e cargas úteis de alta potência, o que preserva um papel para sistemas híbridos e mecânicos em missões selecionadas. Ainda assim, os sinais de investimento e política apoiam uma eletrificação mais ampla por meio de janelas de planejamento de cinco a sete anos. Os centros de operações remotas mantêm alta utilização para frotas elétricas, otimizando carregamento, manutenção e agendamento de missões em rotas e estações. A base de fornecimento também está se movendo em direção a módulos padronizados de energia e propulsão que reduzem o tempo de integração ao alternar entre configurações elétricas e híbridas. À medida que o gerenciamento de energia definido por software melhora, os operadores extraem maior resistência do mesmo orçamento de energia por meio de planejamento de rotas mais inteligente, ciclagem de serviço de sensores e táticas de formação que reduzem o arrasto agregado. Essas tendências coletivas reforçam o caminho de crescimento para trens de força mais limpos à medida que a familiaridade operacional e a infraestrutura amadurecem.

Por Aplicação: A Supremacia da Defesa Cede Espaço a Modelos de Duplo Uso

As aplicações militares representaram 52,59% dos gastos de 2025 e estão avançando a um CAGR de 13,16%, apoiadas por guerra de minas, ISR e táticas anti-submarino distribuídas que favorecem o uso de ativos autônomos. Programas de produção em série e protótipos de laboratório para frota são agora públicos em múltiplos fabricantes principais, incluindo AUVs multimissão recém-revelados projetados para trocas rápidas de carga útil e compatibilidade com submarinos. Os resultados de pesquisa também apontam para adaptação ativa em sistemas estratégicos subaquáticos entre concorrentes de pares, o que acelera a mudança para vigilância persistente de baixa assinatura e efetores de standoff. O financiamento de contramedidas de minas destaca um compromisso sustentado com sistemas portáteis e modulares que reduzem o risco para embarcações tripuladas e podem ser implantados rapidamente em gargalos litorâneos. Os pipelines de treinamento, teste e avaliação estão normalizando a lógica de enxame, as transferências de missão e os controles humano-no-loop, o que facilita o caminho para uso mais amplo na frota.

As aplicações comerciais mostram adoção mais rápida onde a autonomia se traduz em melhor tempo de atividade, menores emissões e períodos de retorno mais rápidos. Na Europa, os testes de campo e as implantações validaram os pares superfície-subsuperfície para inspeção 24/7 de parques eólicos com grandes reduções no consumo de combustível e no tempo de inatividade por condições climáticas. Os programas públicos do Japão estão construindo uma ponte entre demonstração e uso comercial, semeando padrões e cadeias de suprimentos voltadas para exportação para ligações ASV-ROV e futura integração de AUV. O monitoramento ambiental, a hidrografia e a inspeção de infraestrutura estão ampliando a base para contratos de serviço recorrentes, frequentemente com amostragem autônoma, levantamento e inspeção visual a menor custo total de propriedade. O resultado é um mercado onde tanto os compradores militares quanto os comerciais estão fortalecendo a demanda por plataformas modulares e conjuntos de sensores que podem alternar entre funções com reequipamento mínimo.

Por Tipo de Componente: Os Sensores Eclipsam os Cascos como Impulsionadores de Valor

Os sistemas de propulsão e energia representaram 32,60% da receita em 2025, refletindo a intensidade de capital dos subsistemas centrais de acionamento e energia. No entanto, o crescimento mais rápido agora está nos conjuntos de sensores crescendo a um CAGR de 14,10%, que se beneficiam do processamento habilitado por IA, técnicas de abertura sintética e miniaturização, permitindo que veículos pequenos realizem tarefas antes confinadas a plataformas maiores. O mercado de sistemas marítimos não tripulados viu fornecedores líderes demonstrarem sonares multifeixe compactos e pacotes de navegação integrados que reduzem o peso e o consumo de energia do sistema enquanto aumentam a qualidade dos dados e a largura de varredura. Essa combinação de capacidades eleva a utilidade de cascos de commodities e concentra a margem em cargas úteis e autonomia em vez do chassi da plataforma. As pilhas de comunicações e navegação também estão evoluindo com modems acústicos de maior taxa de transferência e arquiteturas híbridas que armazenam dados de alta resolução no veículo e retransmitem resumos comprimidos durante as missões. Os avanços no processamento a bordo apoiam ainda mais a tomada de decisão em tempo real e a prevenção de obstáculos dentro do orçamento de energia do veículo.

As estruturas de classificação e os padrões de gerenciamento de IA continuam a formalizar a documentação, os testes e o gerenciamento de riscos para software de autonomia. Isso eleva as barreiras de entrada e dá aos incumbentes com experiência em conformidade e cadeias de ferramentas internas mapeadas para os requisitos de notificação uma vantagem. O mercado de sistemas marítimos não tripulados, impulsionado por sensores e autonomia, é auxiliado por ciclos de atualização mais curtos que permitem atualizações frequentes de capacidade sem alterações na plataforma. Esse modelo incentiva as marinhas e os operadores comerciais a tratar as cargas úteis como a principal alavanca para melhoria de desempenho ao implantar plataformas ao longo de vidas úteis mais longas. O resultado é um padrão de aquisição e operações que investe em sensores mais inteligentes, propulsão mais limpa e roteiros de software para expandir o alcance da missão.

Análise Geográfica

A América do Norte representou 38,36% da receita de 2025 e está projetada para registrar o CAGR regional mais rápido de 14,09% até 2031, apoiada por aquisições em andamento e programas de protótipos ativos em guerra de minas e ISR. As novas introduções de AUV multimissão e os marcos de teste ressaltam um pipeline em maturação que combina veículos compatíveis com submarinos e autonomia de superfície dentro de conceitos de frota maiores. O mercado de sistemas marítimos não tripulados na região também reflete entregas em série de contramedidas de minas que aproveitam as lições de teatros contestados para fornecer sistemas modulares prontos para implantação rápida. Os fornecedores dos EUA e do Canadá reforçam a liderança com cargas úteis verticalmente integradas e conjuntos de autonomia vinculados a estruturas de defesa estabelecidas. A atividade comercial está crescendo a partir de contratos de energia eólica offshore e monitoramento ambiental, com aprovações e infraestrutura emergindo para suportar operações sem tripulação em escala.

A Europa mostra adoção sincronizada de defesa e comercial, especialmente nos corredores do Mar do Norte, Báltico e Atlântico. Os países escandinavos continuam a ser pioneiros em licenciamento sem tripulação, operações remotas e mandatos de zero emissões que se alinham com implantações autônomas e elétricas a bateria, que, por sua vez, catalisam casos de uso de inspeção e logística comercial. Os programas de defesa europeus incluem grandes veículos subaquáticos e projetos de enxame que visam mapeamento do leito marinho, caça a minas e proteção de infraestrutura em profundidade. Os operadores comerciais continuam a validar fluxos de trabalho de inspeção 24/7 para ativos eólicos usando USVs pareados com ROVs, com benefícios de combustível e emissões em relação a navios de levantamento tripulados. O ambiente político desta região e a densidade de projetos criam demanda duradoura tanto para plataformas quanto para sensores adequados a altas latitudes e estados do mar variáveis.

A demanda da Ásia-Pacífico é impulsionada pela modernização da defesa, pela expansão da energia eólica offshore e pelas necessidades de conscientização do domínio marítimo ao longo de costas complexas. A produção de pesquisa regional destaca capacidades avançadas em UUVs extra-grandes em resistência, profundidade e resiliência de navegação, apontando para uma corrida tecnológica competitiva que impulsiona a aquisição agregada. A Coreia do Sul e Singapura continuam a integrar a autonomia em operações de segurança marítima e comerciais por meio de programas domésticos e parcerias. Ao mesmo tempo, o ecossistema da Austrália vincula as aquisições ao monitoramento persistente do Indo-Pacífico e à dissuasão. Em toda a região, a adoção mais rápida é provável onde as regras nacionais se alinham com a governança no estilo MASS e onde as autoridades de energia e portos permitem operações sem tripulação em corredores controlados.

Cenário Competitivo

O mercado de sistemas marítimos não tripulados apresenta um conjunto de líderes com portfólios verticalmente integrados e relacionamentos de defesa de longo ciclo, combinados com fornecedores especializados que competem por meio de cargas úteis modulares e autonomia. A Kongsberg Gruppen ASA está focada em autonomia marítima, produção de AUV e sistemas integrados, e suas ações estratégicas recentes enfatizam execução dedicada nesses vetores. A Teledyne continua a expandir por meio de aquisições e introduções de produtos que visam soluções compactas e integradas de navegação e sonar para veículos menores, uma mudança que amplia a base endereçável para micro-AUVs e micro-USVs. A Saab AB avança sob contratos de defesa nacionais e programas conjuntos que se alinham com as prioridades de interoperabilidade da OTAN e defesa do leito marinho. A L3Harris Technologies, Inc. expande a autonomia multidomínio com um portfólio abrangendo software de comando, plataformas USV e AUVs, permitindo ofertas agrupadas para marinhas e frotas comerciais.

Os movimentos estratégicos nos últimos dois anos concentraram-se em consolidação, integração vertical e posicionamento de duplo uso. A Lockheed Martin Corporation investiu em um fornecedor líder de USV e posteriormente revelou um AUV multimissão projetado para reconfiguração rápida, vinculando sensoriamento a opções de ataque dentro de uma única família de plataformas. A BAE Systems plc celebrou um acordo exclusivo de 10 anos com a Cellula Robotics para comercializar um AUV extra-grande, sinalizando maior alinhamento entre os principais fabricantes e parceiros de inovação em veículos modulares de longa resistência.[3]BAE Systems, "Herne XLAUV," BAE Systems, baesystems.com Essas ações indicam uma corrida para empacotar cascos, autonomia e sensores em soluções completas que podem ser adquiridas e mantidas com orçamentos mais apertados e cronogramas acelerados.

Arquiteturas abertas, modularidade de carga útil e caminhos de certificação são as alavancas que moldam o posicionamento competitivo. Os fornecedores que demonstram conformidade com os requisitos em evolução de autonomia e segurança cibernética facilitam a aquisição e encurtam o tempo de implantação para seus clientes. As empresas que demonstram pilhas de fusão de sensores compactas e eficientes em energia em veículos pequenos desbloqueiam novas missões que historicamente eram impraticáveis em pesos e orçamentos de energia mais baixos. Em paralelo, os centros de operações remotas e os regimes de licenciamento nacionais estão criando novos modelos operacionais nos quais os fornecedores fazem parceria com prestadores de serviços para fornecer resultados de inspeção e levantamento em vez de vendas de ativos, o que amplia o campo para modelos de receita recorrente no mercado.

Líderes do Setor de Sistemas Marítimos Não Tripulados

Kongsberg Gruppen ASA

L3Harris Technologies, Inc.

BAE Systems plc

Teledyne Technologies Incorporated

General Dynamics Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Huntington Ingalls Industries Inc. recebeu um contrato da Unidade de Inovação de Defesa dos EUA (DIU) para seu sistema de Lançamento e Recuperação por Tubo de Torpedo (TTLR), que facilita o lançamento e a recuperação de veículos subaquáticos não tripulados REMUS a partir dos tubos de torpedo de um submarino. A DIU visa acelerar a integração pelo Departamento de Guerra dos EUA de tecnologias fundamentais para a dissuasão e a vitória em conflitos.

- Setembro de 2025: A Saab AB assegurou um contrato com a Marinha Real Australiana para entregar um AUV62-AT adicional, um alvo de treinamento autônomo projetado para guerra anti-submarino.

- Julho de 2025: A Exail Technologies SA recebeu um contrato para entregar cinco USVs DriX H-8 a uma nação europeia não identificada. O acordo marca um avanço significativo na implantação do modelo DriX padrão para operações de ISR. O USV DriX H-8, inicialmente desenvolvido para missões hidrográficas, opera como uma embarcação de médio alcance adequada para ambientes de águas rasas e profundas.

- Janeiro de 2025: A Kongsberg Maritime entregou o primeiro USV para Operações Offshore. A empresa concluiu a entrega do REACH REMOTE 1, um USV de 24 m desenvolvido por meio de colaboração entre a Kongsberg Maritime, REACH SUBSEA ASA, Massterly e Trosvik Maritime. A embarcação representa um avanço na tecnologia de operações offshore.

Escopo do Relatório Global do Mercado de Sistemas Marítimos Não Tripulados

O mercado de sistemas marítimos não tripulados inclui veículos subaquáticos autônomos, veículos operados remotamente, semi-submersíveis e embarcações de superfície não tripuladas. O setor de defesa, juntamente com os setores comerciais, está adotando cada vez mais tecnologias para mapear e monitorar as condições oceânicas e para explorar vários locais de petróleo e gás.

O mercado de sistemas marítimos não tripulados é segmentado com base em tipo de plataforma, tamanho do veículo, propulsão, aplicação, tipo de componente e geografia. Por tipo de plataforma, o mercado é segmentado em veículos subaquáticos não tripulados (UUVs) e veículos de superfície não tripulados (USVs). Por tamanho de veículo, o mercado é dividido em pequeno, médio e grande. Por propulsão, o mercado é segmentado em elétrico, híbrido, diesel e turbina a gás, e renovável (solar/onda). Por aplicação, o mercado é segmentado em militar e comercial. Por tipo de componente, o mercado é segmentado em casco, conjunto de autonomia, comunicações e navegação, conjunto de sensores, sistemas de propulsão e energia, e outros (carga útil, sistemas de lançamento/recuperação). O relatório também cobre os tamanhos de mercado e as previsões para o mercado de sistemas marítimos não tripulados nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Veículos Subaquáticos Não Tripulados (UUVs) | Veículos Operados Remotamente (ROVs) |

| Veículos Subaquáticos Autônomos (AUVs) | |

| Veículos de Superfície Não Tripulados (USVs) | Veículos de Superfície Operados Remotamente (ROSVs) |

| Veículos de Superfície Autônomos (ASVs) |

| Pequeno |

| Médio |

| Grande |

| Elétrico |

| Híbrido |

| Diesel e Turbina a Gás |

| Renovável (Solar/Onda) |

| Militar | Inteligência, Vigilância e Reconhecimento (ISR) |

| Contramedidas de Minas (MCM) | |

| Guerra Anti-Submarino (ASW) | |

| Logística e Reabastecimento | |

| Comercial | Monitoramento Ambiental |

| Inspeção de Infraestrutura | |

| Levantamento Hidrográfico | |

| Outros |

| Casco |

| Conjunto de Autonomia |

| Comunicações e Navegação |

| Conjunto de Sensores |

| Sistemas de Propulsão e Energia |

| Outros (Carga Útil, Sistemas de Lançamento/Recuperação) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Plataforma | Veículos Subaquáticos Não Tripulados (UUVs) | Veículos Operados Remotamente (ROVs) | |

| Veículos Subaquáticos Autônomos (AUVs) | |||

| Veículos de Superfície Não Tripulados (USVs) | Veículos de Superfície Operados Remotamente (ROSVs) | ||

| Veículos de Superfície Autônomos (ASVs) | |||

| Por Tamanho de Veículo | Pequeno | ||

| Médio | |||

| Grande | |||

| Por Propulsão | Elétrico | ||

| Híbrido | |||

| Diesel e Turbina a Gás | |||

| Renovável (Solar/Onda) | |||

| Por Aplicação | Militar | Inteligência, Vigilância e Reconhecimento (ISR) | |

| Contramedidas de Minas (MCM) | |||

| Guerra Anti-Submarino (ASW) | |||

| Logística e Reabastecimento | |||

| Comercial | Monitoramento Ambiental | ||

| Inspeção de Infraestrutura | |||

| Levantamento Hidrográfico | |||

| Outros | |||

| Por Tipo de Componente | Casco | ||

| Conjunto de Autonomia | |||

| Comunicações e Navegação | |||

| Conjunto de Sensores | |||

| Sistemas de Propulsão e Energia | |||

| Outros (Carga Útil, Sistemas de Lançamento/Recuperação) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de sistemas marítimos não tripulados e as perspectivas de crescimento até 2031?

O tamanho do mercado de sistemas marítimos não tripulados está projetado para crescer de USD 2,99 bilhões em 2025 para USD 5,51 bilhões até 2031 a um CAGR de 12,94%, apoiado pela modernização da defesa e pela demanda por inspeção remota offshore.

Qual tipo de plataforma lidera a receita no mercado de sistemas marítimos não tripulados?

Os Veículos Subaquáticos Não Tripulados (UUVs) lideram com 62,24% da receita de 2025, enquanto os Veículos de Superfície Não Tripulados (USVs) são os de crescimento mais rápido com base na inspeção de parques eólicos e nas aprovações de operações sem tripulação.

Quais regiões crescerão mais rapidamente no mercado de sistemas marítimos não tripulados?

A América do Norte combina a maior participação de receita de 2025 com o CAGR regional projetado mais rápido de 14,09%, auxiliada por programas de defesa ativos e licenciamento para operações sem tripulação em casos de uso comercial.

Qual é a tendência de propulsão nos novos programas e implantações comerciais?

A eletrificação e as arquiteturas híbridas estão ganhando participação devido aos mandatos de zero emissões, manutenção mais simples e assinaturas acústicas mais baixas, enquanto o diesel e a turbina a gás permanecem em missões de nicho que requerem velocidades de sprint ou resistência extrema.

Quais componentes estão gerando mais valor nas aquisições atuais?

Os conjuntos de sensores e as pilhas de autonomia estão crescendo mais rapidamente à medida que o sonar habilitado por IA, a navegação compacta e o processamento a bordo transformam cascos de commodities em plataformas diferenciadas com ciclos de atualização mais curtos.

Quais são os principais riscos que poderiam desacelerar a adoção de sistemas marítimos não tripulados?

Os controles de exportação podem prolongar os ciclos de vendas internacionais e a negação de GNSS degrada a navegação autônoma, o que aumenta a necessidade de fusão de múltiplos sensores e lógica de autonomia certificada para águas contestadas.

Página atualizada pela última vez em: