Tamanho e Participação do Mercado de Navios Autônomos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

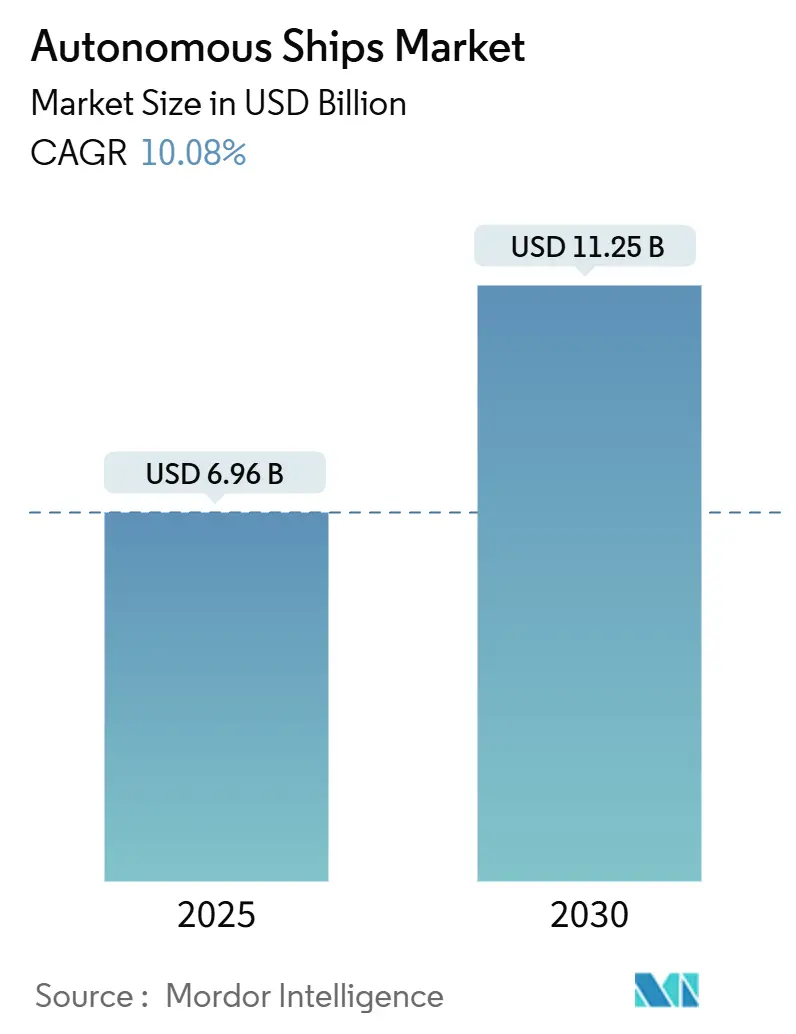

| Tamanho do Mercado (2025) | 6.96 Bilhões de dólares |

| Tamanho do Mercado (2030) | 11.25 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.08% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Navios Autônomos pela Mordor Intelligence

O tamanho do mercado de navios autônomos foi registrado em USD 6,96 bilhões em 2025 e está previsto para subir para USD 11,25 bilhões até 2030, refletindo uma TCAC de 10,08% durante 2025-2030. A pressão dos operadores para reduzir despesas relacionadas à tripulação, regras de emissões mais rigorosas e ganhos rápidos em inteligência artificial impulsionam frotas comerciais em direção a níveis progressivamente mais altos de automação. O próximo Código de Navios Autônomos de Superfície Marítima (MASS) da IMO, gastos de defesa nacional em embarcações de superfície não tripuladas e links confiáveis de 5G/satélites LEO encurtam coletivamente o cronograma de adoção para embarcações oceânicas e litorâneas. A Ásia-Pacífico permanece como principal beneficiária enquanto estaleiros sul-coreanos, chineses e japoneses lançam protótipos carregados de tecnologia. Ao mesmo tempo, o Oriente Médio alavanca corredores de teste liberais e investimentos em portos inteligentes para atrair pilotos estrangeiros. A atividade competitiva concentra-se em suítes de navegação integradas que combinam fusão de sensores com processamento de borda, criando pacotes de retrofit atraentes para operadores não dispostos a investir em plataformas construídas especificamente desde o início.

Principais Conclusões do Relatório

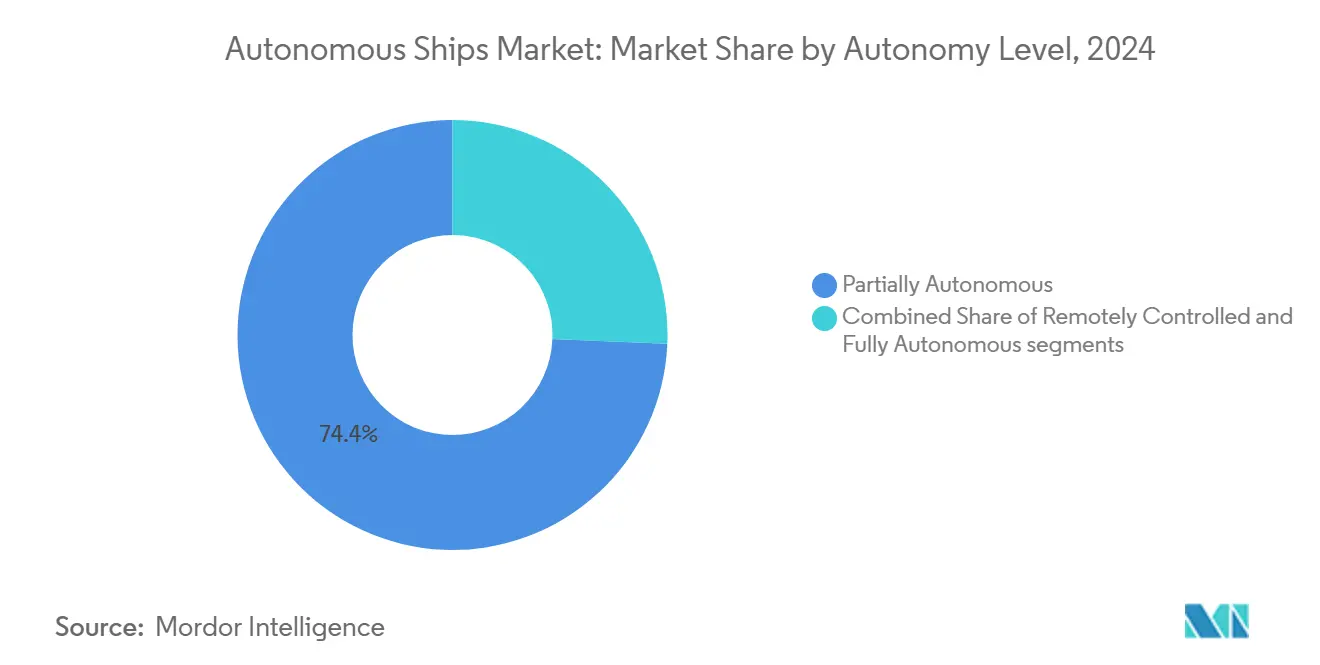

- Por nível de autonomia, embarcações parcialmente autônomas detinham 74,35% da participação do mercado de navios autônomos em 2024; embarcações totalmente autônomas são projetadas para registrar a TCAC mais rápida de 19,58% até 2030.

- Por componente, hardware comandou 62,78% da receita em 2024, enquanto software está previsto para acelerar a uma TCAC de 15,45% até 2030.

- Por tipo de embarcação, embarcações de carga lideraram com 41,12% de participação na receita em 2024; embarcações de defesa estão no caminho para uma TCAC de 17,80%, a mais alta entre as categorias.

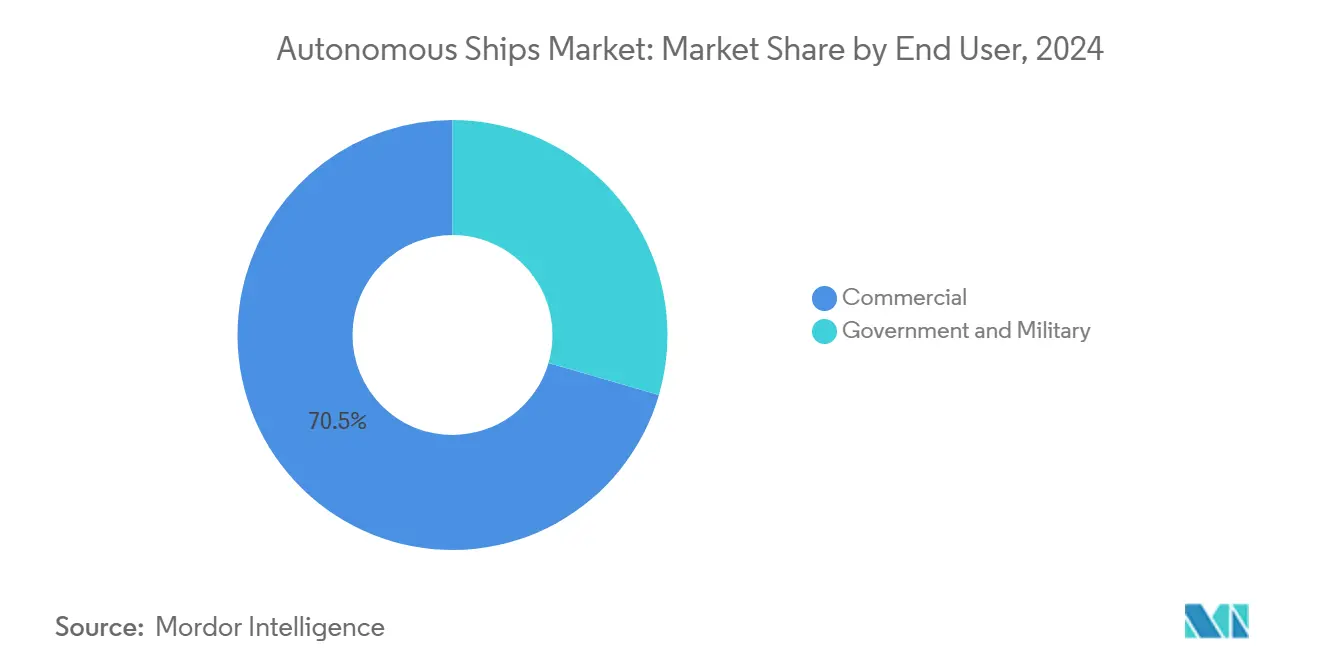

- Por usuário final, operadores comerciais responderam por 70,50% dos gastos em 2024, mas clientes governamentais e militares expandirão os gastos a uma TCAC de 15,74%.

- Por propulsão, sistemas convencionais capturaram 81,40% do tamanho do mercado de navios autônomos em 2024; soluções totalmente elétricas são estimadas para subir a uma TCAC de 18,56%.

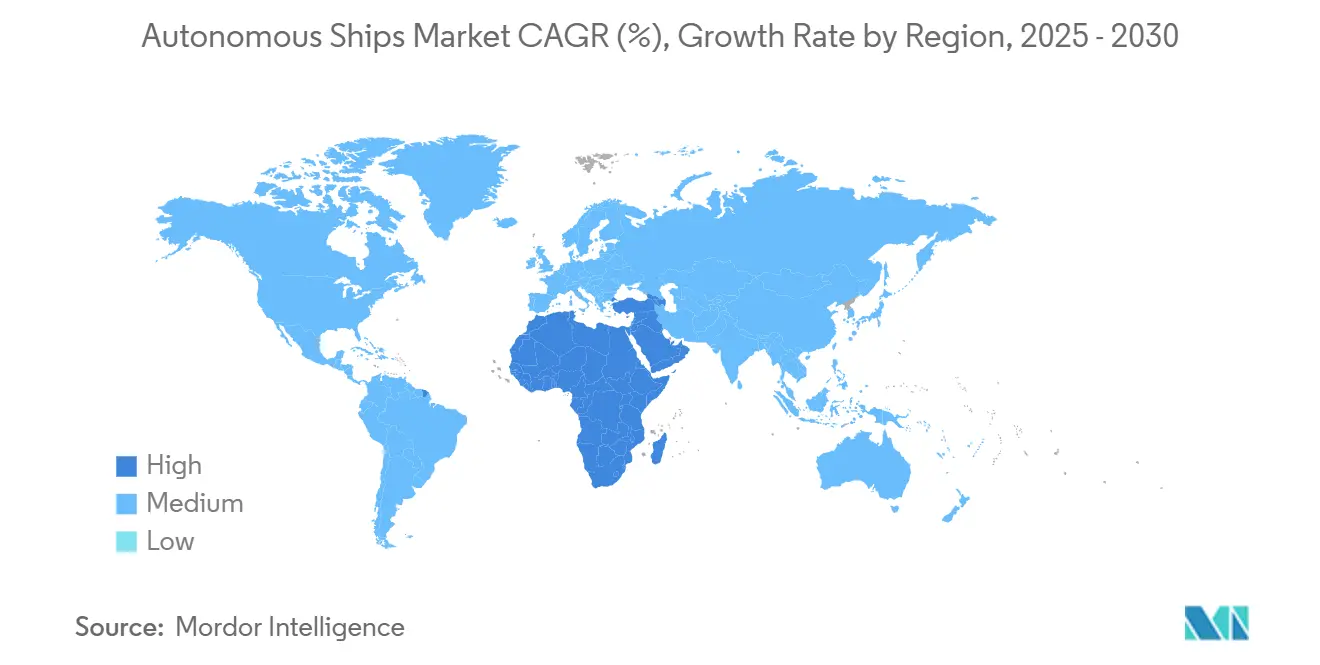

- Por geografia, Ásia-Pacífico garantiu a maior fatia de 38,98% em 2024, enquanto o segmento Oriente Médio e África está posicionado para uma TCAC de 14,01% até 2030.

Tendências e Insights do Mercado Global de Navios Autônomos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão da TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Otimização de frota orientada por dados e operações remotas | +2.8% | Global; pioneiros no Norte da Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Descarbonização e eficiência de combustível | +2.1% | Global; mais forte na UE e Califórnia | Longo prazo (≥ 4 anos) |

| Demanda por suítes avançadas de consciência situacional | +1.9% | América do Norte, Europa, Ásia-Pacífico desenvolvida | Curto prazo (≤ 2 anos) |

| Desenvolvimento de embarcações autônomas de próxima geração | +1.6% | Global, liderado por Noruega, Coreia do Sul, Japão | Longo prazo (≥ 4 anos) |

| Impulso da defesa para embarcações de superfície não tripuladas em marinhas | +1.4% | Global, com maior impacto nos EUA, China, Austrália e países da OTAN | Médio prazo (2-4 anos) |

| Avanços em Edge-AI e conectividade 5G/LEO permitindo autonomia de embarcações em tempo real | +1.0% | Global, com implementação inicial em corredores marítimos desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Otimização de frota orientada por dados e operações remotas

Operadores agora conectam motores de planejamento de viagem de Inteligência Artificial (IA) com centros de controle em terra para ajustar perfis de velocidade, agendar manutenção e redistribuir tripulações de forma mais eficiente. Após implementar análises preditivas de roteamento, a Stena Line reduziu custos de combustível e melhorou o desempenho de pontualidade. A corrida transoceânica de 1.500 km da Samsung Heavy Industries sem tripulação a bordo fortaleceu a confiança da indústria de que passagens supervisionadas remotamente podem ser executadas com segurança. Fusão de múltiplos sensores-radar, LiDAR, óptico e acústico-fornece um quadro operacional mais rico do que uma vigia humana na ponte, permitindo que algoritmos evitem rotas marítimas congestionadas e condições climáticas adversas em tempo real.

Descarbonização e eficiência de combustível

A lógica de controle autônomo harmoniza velocidade, carga e distribuição otimizada de bateria, uma sinergia que libera verdadeiro potencial de zero emissão em serviços de mar curto e shuttle. As balsas somente a bateria da Noruega programadas para 2026 dependem de orçamentação energética algorítmica para atender ciclos de trabalho sem penalidades de ansiedade de alcance. A Wärtsilä documentou economias de combustível de 15-25% em retrofits híbridos, ganhos que sobem ainda mais quando modos autônomos reduzem oscilações desnecessárias do acelerador.[1]Wärtsilä Corporation, "Hybrid Propulsion Cuts Fuel Consumption by up to 25%," wartsila.com O pacote de 7 MWh do Yara Birkeland reduziu as despesas operacionais em 90% versus um feeder diesel comparável.

Demanda por suítes avançadas de consciência situacional

O subsídio de seguro da NorthStandard para instalações Orca AI seguiu uma queda de 33% em quase acidentes em 267 embarcações, sublinhando a vantagem atuarial de oficiais de vigia com visão computacional. Pesquisadores da NTNU produziram conjuntos de cenas específicas do Ártico para que redes neurais possam reconhecer gelo frazil e growlers em condições de pouca luz, um ajuste crucial para o frete da Rota do Mar do Norte. O HiNAS 2.0 da Hyundai evitou mais de 100 candidatos a colisão durante uma viagem de 6.200 milhas, uma validação pública de manobras evasivas baseadas em regras apoiadas por aprendizado por reforço.

Desenvolvimento de embarcações autônomas de próxima geração

O USX-1 Defiant da DARPA eliminou todos os espaços da tripulação e reduziu o custo de construção em 20% enquanto aumentava a capacidade de carga útil. O grupo MEGURI2040 do Japão dirigiu um ro-ro pela movimentada Baía de Tóquio sem incidentes, alimentando dados para um gêmeo digital coletivo que acelera a validação de algoritmos. Os estaleiros robotizados da HD Hyundai visam um ganho de produtividade de 30% até 2030, indicando o alcance capilar da autonomia nos fluxos de trabalho de construção.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão da TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Vulnerabilidades de cibersegurança de pilhas de navegação remota | -1.4% | Global; aguda em comércios de alto valor | Médio prazo (2-4 anos) |

| Fragmentação regulatória e variância de estado de bandeira | -1.1% | Global; complexa em rotas internacionais | Longo prazo (≥ 4 anos) |

| Alto desembolso de capital para retrofit | -0.9% | Global; mais difícil em mercados sensíveis a custos | Médio prazo (2-4 anos) |

| Incertezas de seguro marítimo e responsabilidade | -0.7% | Global; especialmente em águas transfronteiriças | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Vulnerabilidades de cibersegurança de pilhas de navegação remota

Os incidentes de malware que paralisaram a Maersk e COSCO ilustram as apostas. A Astaara dobrou sua cobertura dedicada de risco cibernético marítimo para USD 25 milhões e ampliou cláusulas para incluir ataques ligados ao terror, um sinal de que seguradoras veem ransomware como uma ameaça sistêmica. Ativos autônomos multiplicam pontos de entrada-centros terrestres, feixes VSAT, processadores de borda-forçando proprietários a implantar defesas em camadas e testes de penetração contínuos.

Fragmentação regulatória e variância de estado de bandeira

O rascunho do Código MASS da IMO ainda aguarda adesão universal a definições como "mestre" e "tripulação". As regras unilaterais de Dubai para embarcações pilotadas remotamente demonstram por que regimes balcanizados aumentam custos de conformidade e incerteza de programação. A matriz baseada em risco do AI Act da UE coexistirá com agências de segurança nacionais divergentes, tornando mais difícil para uma única especificação de construção satisfazer múltiplos registros.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Nível de Autonomia: Evolução gradual em direção à autonomia total

Sistemas parcialmente autônomos reivindicaram 74,35% da receita em 2024, evidência de que armadores preferem melhorias graduais permitindo que tripulações da ponte supervisionem prevenção automatizada de colisões e posicionamento dinâmico. Embarcações totalmente autônomas, embora representem apenas uma fatia do mercado atual de navios autônomos, estão marcando o ritmo da expansão com uma TCAC de 19,58%. O pano de fundo do Defiant sem tripulação da DARPA confirma que eliminar blocos de acomodação libera carga útil e reduz OpEx. A taxonomia de quatro estágios da IMO orienta retrofits conforme operadores se movem do suporte a bordo para supervisão remota e finalmente para rotas não tripuladas. Crescente clareza regulatória e custos decrescentes de sensores indicam um ponto de inflexão onde viagens totalmente autônomas transitam de projetos piloto para horários de linha.

Provedores de tecnologia autônoma agrupam controle terrestre, links criptografados e gêmeos digitais de frota em pacotes de assinatura que compensam despesas iniciais de hardware. Currículos de treinamento de operador remoto estão emergindo, criando novos caminhos de carreira marítima. Subscritores de seguro cada vez mais separam pools de risco de autonomia parcial e total, reforçando o caso de capex para automação mais completa em comércios previsíveis. Conforme mais participantes do mercado de navios autônomos coletam dados operacionais, a confiança em passagens não tripuladas de longa distância aumentará, gradualmente mudando a participação majoritária para níveis de autonomia mais altos até o final dos anos 2020.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Componente: Inovação de software impulsiona integração de hardware

Hardware ainda ancora 62,78% dos gastos de 2024 porque arrays de radar, pontes integradas e controles de propulsão permanecem obrigatórios para operações seguras. No entanto, receitas de software estão crescendo quase três vezes mais rápido conforme modelos de aprendizado de máquina ingerem terabytes de dados hidro-meteorológicos para entregar recomendações de rota na borda. Empresas como a L3Harris enviam suítes C2 AMORPHOUS que orquestram flotilhas inteiras a partir de um único console, uma jogada de eficiência que cativa gerentes de frota. OEMs de hardware agora publicam interfaces de programação de aplicações para que terceiros possam atualizar módulos de percepção ou planejamento de caminho sem substituir sensores, reduzindo custos do ciclo de vida do operador.

Kits de arquitetura aberta padronizados encorajam negócios de retrofit, um segmento que poderia eclipsar pacotes de nova construção uma vez que o tamanho do mercado de navios autônomos para atualizações passe a marca de USD 3 bilhões após 2028. Enquanto isso, empresas apoiadas por capital de risco exploram simulação baseada em nuvem para encurtar tempo de validação. Conforme frotas convertem logs brutos em conjuntos de treinamento estruturados, desenvolvedores de software podem iterar em árvores de comportamento com ensaios marítimos mínimos, acelerando melhorias de desempenho e cimentando código como o principal impulsionador de valor.

Por Tipo de Embarcação: Crescimento de defesa supera dominância de carga

Plataformas de carga detinham 41,12% das vendas de 2024, alavancando rotas fixas e ciclos de trabalho previsíveis. Operadores de defesa, no entanto, respondem pela TCAC mais íngreme de 17,80% porque marinhas buscam ativos distribuídos e tolerantes ao risco. O esquadrão Hell Hounds da Marinha dos EUA e a decisão da Austrália de adquirir seis embarcações de superfície opcionalmente tripuladas sublinham o momentum. Clientes militares frequentemente aceitam custos por unidade mais altos se a autonomia estende resistência da missão ou reduz exposição de pessoal. Proprietários de carga, por contraste, enfatizam ROI através de economias de combustível, tripulações menores e evitar atrasos climáticos.

Embarcações de passageiros e offshore permanecem adotantes cautelosos devido a padrões de segurança e percepção pública, mas balsas de capacidade limitada nos países nórdicos sugerem eventual adoção. Embarcações de propósito especial, de pesquisadores hidrográficos a drones de manutenção de energia eólica offshore, se beneficiam da capacidade de permanecer desacompanhadas por semanas, uma vantagem operacional que amplia o tamanho do mercado de navios autônomos para funções de nicho.

Por Usuário Final: Dominação comercial com apetite governamental crescente

Frotas comerciais capturaram 70,50% da receita de 2024 porque redes globais de linha têm incentivos imediatos de redução de custos. Operadores de frota integram autonomia principalmente para otimização de rota e economia de redução de tripulação. Compradores governamentais, especialmente defesa, estão escalando orçamentos a 15,74% TCAC conforme fricções geopolíticas empurram marinhas em direção a patrulha e vigilância não tripuladas. Plataformas de uso duplo estreitam a divisão civil-militar; um drone de segurança portuária ao amanhecer pode mudar para inspeção de carga ao meio-dia.

Consórcios público-privados estendem orçamentos de P&D combinando dados de teste, acelerando validação de casos de segurança e ajudando reguladores a emitir isenções mais amplas. Influência militar na comunalidade de componentes provavelmente reduzirá custos unitários para adotantes civis, ampliando ainda mais o mercado de navios autônomos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Propulsão: Sistemas elétricos impulsionam descarbonização

Instalações diesel convencionais dominam com uma participação de 81,40%, principalmente porque sustentam viagens de longa distância onde a densidade de energia da bateria fica aquém. Mesmo assim, unidades totalmente elétricas estão rastreando uma TCAC de 18,56%, ajudadas pela eletrificação portuária e tampas de emissão mais rigorosas em rotas próximas à costa. As balsas a bateria da Noruega, as corridas de carga do Yara Birkeland e os híbridos da Wärtsilä ilustram tração. Arquiteturas híbridas fornecem um caminho de transição, raspando bunkers em águas abertas e mudando para modo elétrico silencioso em áreas de controle de emissão.

Demonstradores de célula de combustível queimando hidrogênio verde ou amônia estão em slots de construção para entrega antes do final da década. Conforme a participação do mercado de navios autônomos para combustíveis alternativos cresce, fornecedores de propulsão integram lógica de gerenciamento de energia diretamente em pilhas de autonomia, otimizando estado de carga contra ETAs de waypoint.

Análise Geográfica

Ásia-Pacífico registrou 38,98% de participação na receita em 2024, graças à profundidade de fabricação, subsídios governamentais coordenados e histórias de sucesso como a viagem não tripulada de 1.500 km da Samsung Heavy Industries.[2]Samsung Heavy Industries, "Successful 1,500 km Autonomous Voyage," samsungshi.com O Jin Dou Yun 0 Hao da China economizou 20% na construção e 15% no consumo de combustível versus pares convencionais, validando suposições de custo-benefício. A coalizão MEGURI2040 do Japão demonstra a abordagem sistêmica da região, alinhando estaleiros, telecomunicações e start-ups de software sob corredores de teste comuns.

O segmento Oriente Médio e África está se expandindo na TCAC mais rápida de 14,01%. Os Emirados Árabes Unidos aprovaram o Pegasus da Fugro, o primeiro USV sobre o horizonte em seu registro, e os portos de Abu Dhabi pilotam operações de rebocador inteligente. Os controles sob medida de Dubai para embarcações pilotadas remotamente reduzem o atrito burocrático, tornando o Golfo uma caixa de areia atraente para fornecedores globais.

Devido às balsas a bateria pioneiras da Noruega e envolvimento proativo da sociedade de classe, a Europa retém uma fatia notável do mercado de navios autônomos. As regras concorrentes de IA e segurança marítima da UE visam ancorar padrões globais. A América do Norte-sustentada por desembolsos da Marinha dos EUA, logística do Ártico canadense e ecossistemas de conectividade do Vale do Silício-permanece influente. A convergência de implementações de defesa e civis nessas regiões fornece um loop de feedback reforçador: fundos de defesa alimentam P&D inicial, e operadores comerciais adotam componentes amadurecidos a custos unitários mais baixos.

Cenário Competitivo

O mercado exibe concentração moderada. A pilha ponta a ponta da Kongsberg AB, demonstrada no Yara Birkeland totalmente elétrico, ancora sua posição líder. A Wärtsilä combina trens de força híbridos com controles digitais de navios, assinando acordos de serviço multi-anuais que geram receita recorrente. O pivô da ABB de eletrônicos de propulsão para autonomia total sublinha uma corrida de integração vertical.

A L3Harris entregou mais de 450 embarcações não tripuladas em domínios e campos e uma suíte de controle multi-embarcação, dando-lhe economias de escala e uma anuidade de software crescente. Desafiadores de nicho como Sea Machines Robotics focam em kits plug-and-play para rebocadores e barcaças, enquanto Marine AI vende módulos de percepção que se conectam a sensores de terceiros. Agregadores de conectividade-KVH Industries e Intellian-constroem lock-in agrupando roteadores VSAT, Starlink e 5G em contratos de serviço gerenciado.[3]KVH Industries, "Hybrid VSAT-Starlink Solution for Pacific Basin," kvh.com

Movimentos estratégicos incluem a parceria da Kongsberg AB com a Samsung Heavy em transportadores de GNL, o pool de EUR 200 milhões (USD 231,16 milhões) da Wärtsilä para módulos de energia de zero emissão, e o demonstrador de carga costeira híbrida da ABB. Barreiras de entrada sobem conforme reguladores insistem em casos de segurança ponta a ponta abrangendo código, hardware e comunicações. Incumbentes exploram certificados legados e redes de serviço, defendendo participação mesmo enquanto entrantes software-first ganham acordos de retrofit.

Líderes da Indústria de Navios Autônomos

-

Kongsberg Gruppen ASA

-

Rolls-Royce plc

-

Wärtsilä Corporation

-

HD Hyundai Heavy Industries Co., Ltd.

-

BAE Systems plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2024: O Estaleiro Tersan da Turquia garantiu um contrato da operadora de balsa norueguesa Fjord1 AS para construir quatro balsas autônomas de ponta dupla movidas a bateria.

- Maio de 2023: A Kongsberg Maritime (Kongsberg Gruppen ASA) demonstrou tecnologias remotas e autônomas em uma embarcação de carga ao longo da costa da Noruega. A demonstração foi reconhecida como um dos testes de navegação autônoma mais avançados conduzidos no mar.

Escopo do Relatório Global do Mercado de Navios Autônomos

A Organização Marítima Internacional (IMO) definiu navios autônomos de superfície marítima (MASS) como um navio que, em grau variado, pode operar independentemente de interação humana. Identificou quatro graus de autonomia em navios, que são definidos como segue: Grau um: Um navio operado por marinheiros com alguns dos processos automatizados. Grau dois: Navio controlado remotamente, controlado e operado de um local diferente com marinheiros a bordo. Grau três: Navio controlado remotamente, controlado e operado de um local diferente sem marinheiros a bordo. Grau quatro: Navio totalmente autônomo com um sistema operacional que tomará decisões e determinará ações por si só. O segmento militar do estudo de mercado inclui navios autônomos e veículos de superfície não tripulados.

O mercado de navios autônomos é segmentado por tipo, aplicação e geografia. Por tipo, o mercado é segmentado em parcialmente autônomo, navios controlados remotamente e totalmente autônomo. Por aplicação, o mercado é segmentado em comercial e militar. O relatório também cobre os tamanhos de mercado e previsões para o mercado de navios autônomos em países principais em diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Parcialmente Autônomo |

| Controlado Remotamente |

| Totalmente Autônomo |

| Hardware |

| Software |

| Carga |

| Passageiros |

| Suporte Offshore e Energia |

| Defesa |

| Propósito Especial |

| Comercial |

| Governo e Militar |

| Totalmente Elétrico |

| Híbrido |

| Convencional |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Resto da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Resto da África | ||

| Por Nível de Autonomia | Parcialmente Autônomo | ||

| Controlado Remotamente | |||

| Totalmente Autônomo | |||

| Por Componente | Hardware | ||

| Software | |||

| Por Tipo de Embarcação | Carga | ||

| Passageiros | |||

| Suporte Offshore e Energia | |||

| Defesa | |||

| Propósito Especial | |||

| Por Usuário Final | Comercial | ||

| Governo e Militar | |||

| Por Propulsão | Totalmente Elétrico | ||

| Híbrido | |||

| Convencional | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Rússia | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Resto da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Resto da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Resto da África | |||

Perguntas-Chave Respondidas no Relatório

Qual foi o tamanho do mercado de navios autônomos em 2025?

O tamanho do mercado de navios autônomos atingiu USD 6,96 bilhões em 2025.

Qual segmento cresce mais rápido até 2030?

Embarcações totalmente autônomas são previstas para registrar a TCAC mais rápida de 19,58% durante 2025-2030.

Por que a Ásia-Pacífico é o maior mercado regional?

A Ásia-Pacífico domina porque Coreia do Sul, China e Japão combinam forte capacidade de construção naval com apoio governamental generoso para testes autônomos.

Como os navios autônomos apoiam metas de descarbonização?

A autonomia otimiza gerenciamento de velocidade e energia, tornando propulsão bateria-elétrica ou híbrida viável em rotas de mar curto e reduzindo consumo de combustível em viagens de longa distância.

Quais são os principais obstáculos regulatórios?

Regras fragmentadas de estado de bandeira e estruturas de cibersegurança permanecem não resolvidas, atrasando implementação comercial em grande escala ao longo de rotas internacionais.

Quem são os principais players moldando a dinâmica competitiva?

Kongsberg Gruppen ASA, Wärtsilä Corporation, Rolls-Royce plc, HD Hyundai Heavy Industries e BAE Systems plc lideram implementações atuais, enquanto provedores de telecomunicações e satélites detêm importância estratégica para conectividade confiável.

Página atualizada pela última vez em: