Tamanho e Participação do Mercado de Veículos Terrestres Não Tripulados Militares

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.82% CAGR |

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Veículos Terrestres Não Tripulados Militares por Mordor Intelligence

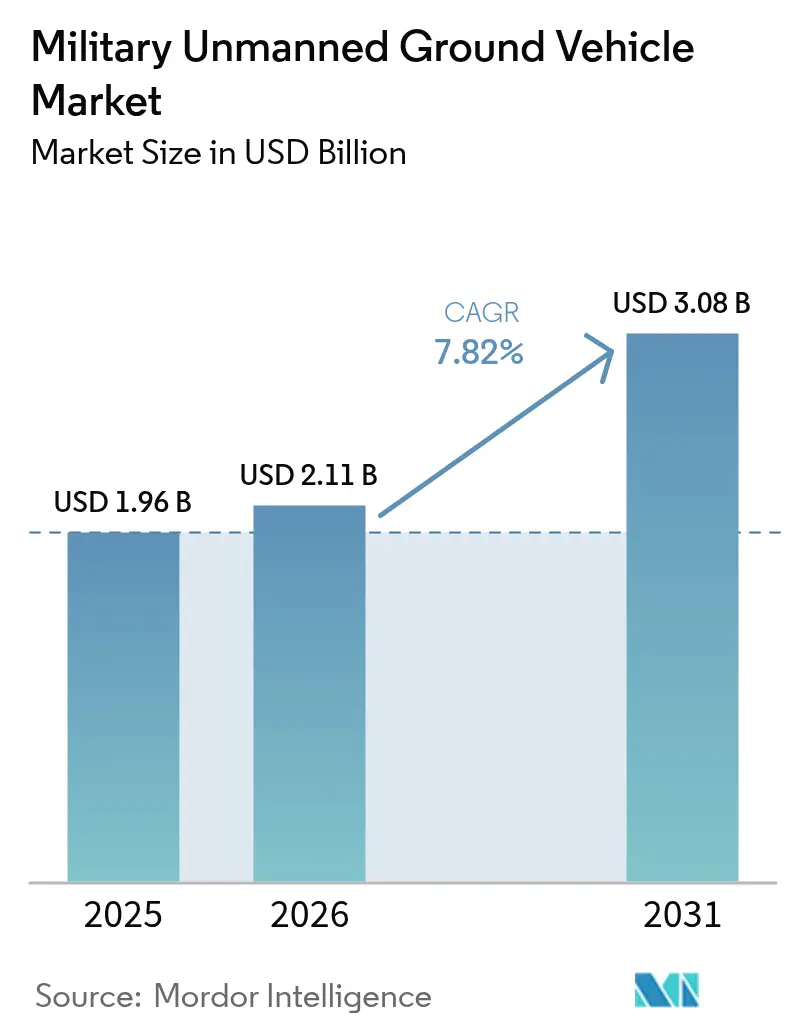

O tamanho do mercado de UGV militares deverá crescer de USD 1,96 bilhão em 2025 para USD 2,11 bilhões em 2026 e está previsto para atingir USD 3,08 bilhões até 2031 a um CAGR de 7,82% no período 2026-2031. A forte demanda por plataformas autônomas que protejam soldados de dispositivos explosivos improvisados, fragmentos de munições e fogo de armas ligeiras representa oportunidades de receita. Os rápidos avanços em inteligência artificial, fusão de sensores e computação de borda ampliam os perfis de missão, do reconhecimento à logística de combate. O aumento do risco geopolítico no Leste Europeu e no Indo-Pacífico impulsiona ciclos de aquisição urgentes, enquanto a crescente viabilidade do trabalho em equipe tripulado-não tripulado reformula a doutrina tática. A intensidade competitiva permanece moderada, pois os principais contratantes dependem de habilidades de integração classificadas, mas empresas especializadas em robótica injetam inovação por meio de parcerias focadas em autonomia resiliente à guerra eletrônica (GE).

Principais Conclusões do Relatório

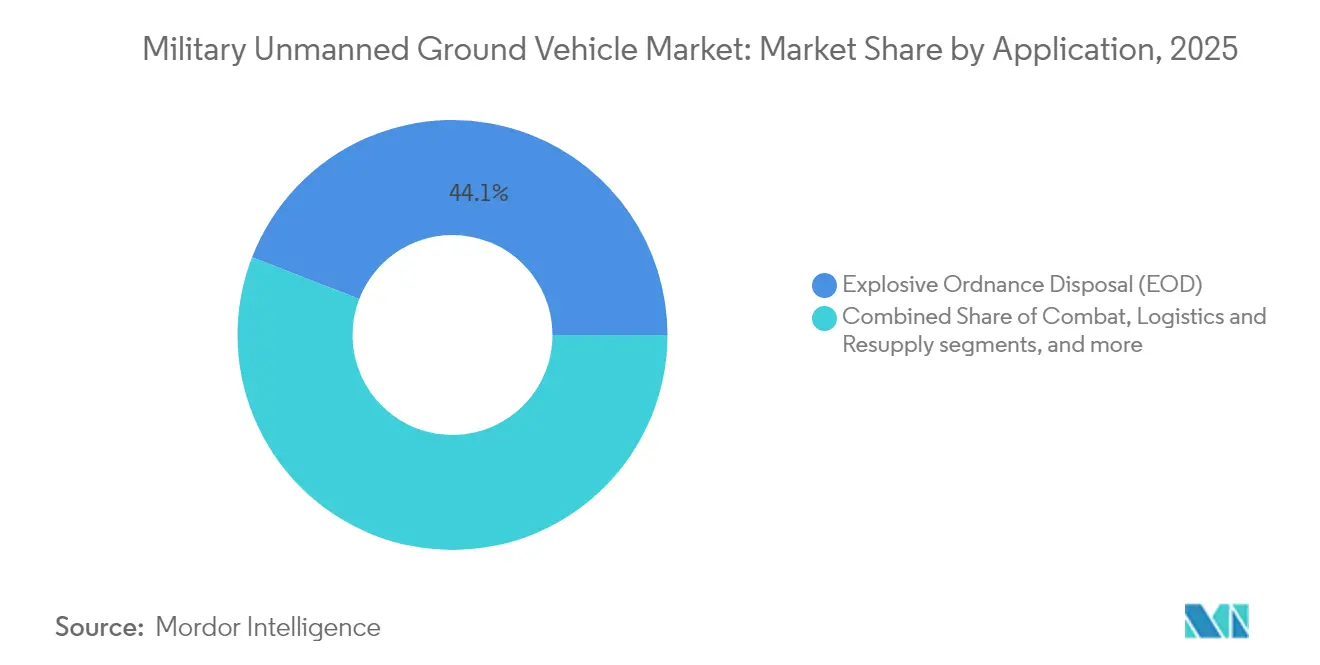

- Por aplicação, a eliminação de engenhos explosivos (EOD) detinha 44,12% da participação do mercado de UGV militares em 2025; inteligência, vigilância e reconhecimento (ISR) está posicionado para crescer a um CAGR de 10,05% até 2031.

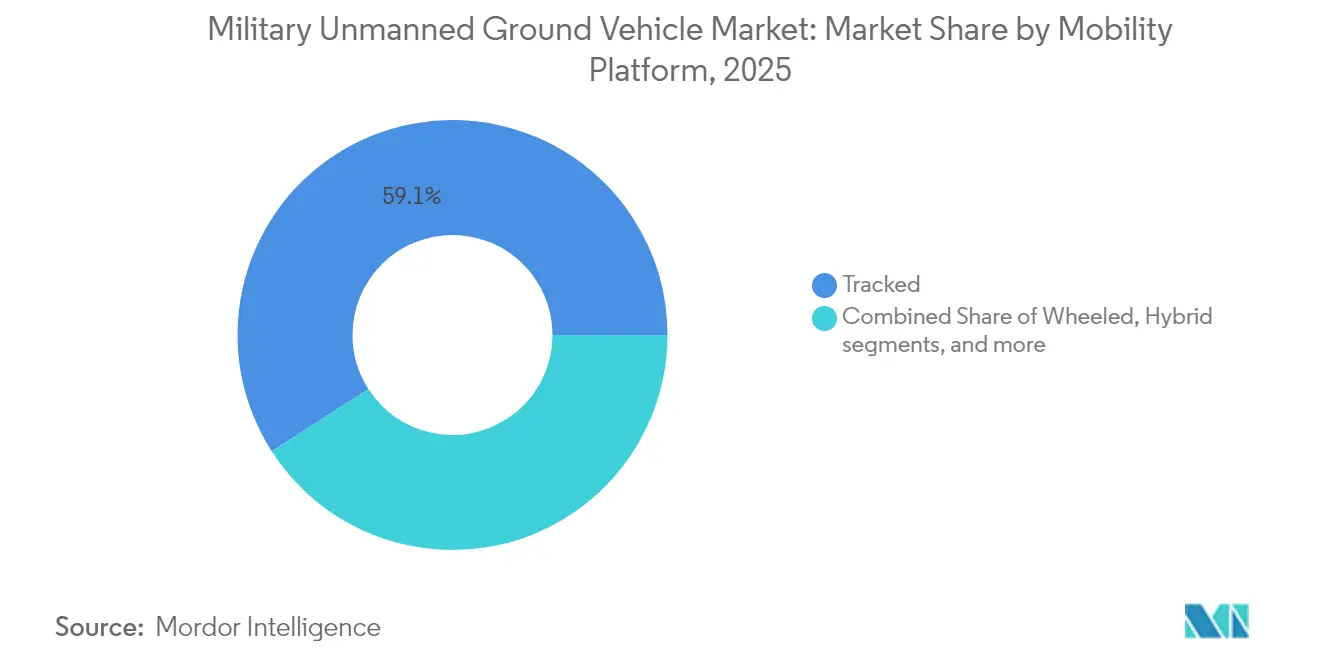

- Por plataforma de mobilidade, os sistemas com esteiras lideraram com 59,10% de participação em 2025, enquanto as plataformas com rodas têm previsão de expansão a um CAGR de 8,21% até 2031.

- Por modo de operação, os veículos teleoperados representaram 68,10% de participação em 2025, enquanto as plataformas semiautônomas avançarão a um CAGR de 8,25% durante o período de perspectiva.

- Por classe de peso, os sistemas pequenos dominaram com 44,00% de participação em 2025, e os sistemas médios têm projeção de registrar um CAGR de 9,28% até 2031.

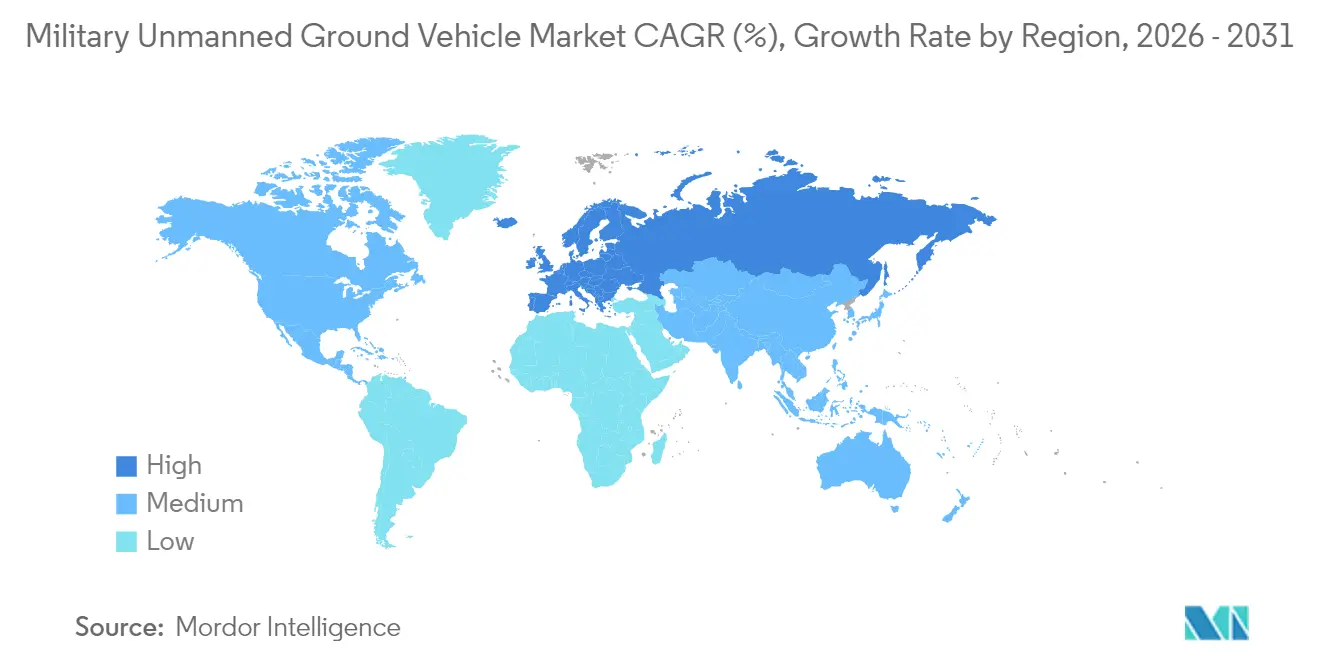

- Por geografia, a América do Norte captou 38,10% da receita em 2025; a Europa deve registrar um CAGR de 8,29% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Veículos Terrestres Não Tripulados Militares

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão dos orçamentos de defesa entre os países da Organização do Tratado do Atlântico Norte (OTAN) e do Indo-Pacífico | +1.80% | Global, concentrado na América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Foco na segurança do soldado impulsionando plataformas autônomas de combate e logística | +1.50% | Global, particularmente EUA, Israel e membros europeus da OTAN | Curto prazo (≤ 2 anos) |

| Avanços em fusão de sensores habilitada por IA e navegação autônoma | +1.30% | Global, liderado por EUA, China e centros tecnológicos europeus | Longo prazo (≥ 4 anos) |

| Doutrina de trabalho em equipe tripulado-não tripulado em operações multidomínio | +1.10% | Países da OTAN, Austrália, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Demanda por nós de retransmissão terrestre resilientes à Guerra Eletrônica (GE) | +0.90% | Global, prioridade em ambientes contestados | Curto prazo (≤ 2 anos) |

| Missões de engenharia em desastres climáticos criando demanda de uso duplo | +0.60% | Global, ênfase em regiões propensas a desastres | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão dos orçamentos de defesa entre os países da OTAN e do Indo-Pacífico

O compromisso dos aliados de gastar pelo menos 2% do PIB em defesa canaliza capital sem precedentes para plataformas terrestres autônomas. O Acelerador de Inovação em Defesa da OTAN direciona USD 1,2 bilhão para projetos cooperativos de robótica que prometem economias de escala para sensores, trens de força e comunicações seguras.[1]Fonte: Sala de Imprensa da OTAN, "A OTAN Lança o Acelerador de Inovação em Defesa para o Atlântico Norte," nato.int A Austrália aloca USD 180 bilhões em seu plano de estrutura de força para incorporar ativos não tripulados nas formações terrestres, e o Japão aumenta sua dotação para robótica em 40% no exercício fiscal de 2024 para fortalecer a defesa de ilhas. Esses orçamentos sincronizados encurtam os prazos de produção e estabilizam as ferramentas dos fornecedores, oferecendo aos fabricantes estabelecidos volume previsível enquanto atraem novos participantes centrados em software.

Foco na Segurança do Soldado Impulsionando Plataformas Autônomas de Combate e Logística

Análises de baixas em conflitos atuais relatam que 60% das perdas de veículos terrestres ocorrem durante missões de abastecimento, reforçando a lógica de comboios de reabastecimento não tripulados que protegem o pessoal de fogo indireto.[2]Fonte: RAND Corporation, "Baixas e Perdas em Operações de Combate Terrestre," rand.org O Exército dos EUA investe USD 1,8 bilhão em seu programa de Veículo de Combate Robótico para plataformas capazes de operar em zonas químicas ou radiológicas sem presença humana. Israel demonstra veículos autônomos de patrulha de fronteira que reduzem a exposição das tropas a fogo hostil em 70%, enquanto projetos-piloto semelhantes se expandem no Reino Unido e na França. O convincente histórico de segurança acelera a aceitação doutrinária e agiliza a aquisição mesmo em serviços com restrições orçamentárias.

Avanços em Fusão de Sensores Habilitada por IA e Navegação Autônoma

Motores de fusão que combinam imagens de LiDAR, térmicas e de radar agora atingem 95% de precisão no reconhecimento de obstáculos durante testes de campo realizados pelo Centro de IA Conjunto dos EUA.[3]Fonte: Centro de IA Conjunto do Departamento de Defesa dos EUA, "O Departamento de Defesa Adota Princípios Éticos para a Inteligência Artificial," ai.mil Programas europeus financiados pelo Fundo Europeu de Defesa (FED) demonstram percursos de comboio de 100 quilômetros sem intervenção humana, comprovando a confiabilidade da computação de borda sob pressão de guerra eletrônica. O aprendizado contínuo a bordo reduz os requisitos de largura de banda, permitindo que os veículos sustentem missões de ISR com comunicações intermitentes. Esses marcos tecnológicos ampliam os envelopes de missão e reduzem a carga cognitiva dos operadores, expandindo o mercado de UGV militares em todas as armas de combate.

Doutrina de Trabalho em Equipe Tripulado-Não Tripulado em Operações Multidomínio

Manuais de campo atualizados integram UGVs como multiplicadores de força que ampliam o alcance humano em cânions urbanos, passagens subterrâneas e áreas contaminadas quimicamente. Os exercícios da OTAN validam protocolos de mensagens padronizados que permitem a tanques tripulados designar robôs de apoio para manobras de flanqueamento. Ao empregar batedores não tripulados, as unidades de infantaria mantêm a consciência situacional sem expor soldados a engajamentos de armas ligeiras. Os exércitos da Ásia-Pacífico adotam manuais semelhantes que aproveitam a dispersão geográfica, reforçando alianças e construindo resiliência multidomínio.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vulnerabilidade a ataques cibernéticos e de interferência nos links de Comando e Controle (C2) | -1.2% | Global, aguda em ambientes contestados entre pares próximos | Curto prazo (≤ 2 anos) |

| Alto custo de aquisição e ciclo de vida em comparação com veículos tripulados | -0.9% | Global, particularmente em nações com restrições orçamentárias | Médio prazo (2-4 anos) |

| Ambiguidade no controle de armamentos sobre autonomia letal | -0.7% | Global, ênfase nos países da OTAN e aliados | Longo prazo (≥ 4 anos) |

| Falta de padrões de interoperabilidade entre aliados | -0.5% | Países da OTAN e aliados, operações multinacionais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Vulnerabilidade a ataques cibernéticos e de interferência nos links de Comando e Controle (C2)

Relatórios operacionais da Ucrânia revelam que interferências sofisticadas podem interromper o controle de UGVs em minutos após a implantação, forçando o abandono prematuro da missão. Atualizações de criptografia e soluções de salto de frequência mitigam parte do risco, mas os adversários se adaptam rapidamente. As redes de malha tática oferecem redundância, embora aumentem a complexidade e o custo. A vulnerabilidade persistente corrói a confiança dos operadores e exige supervisão contínua, retardando a transição para a plena autonomia.

Alto custo de aquisição e ciclo de vida em comparação com veículos tripulados

Auditorias governamentais mostram que as plataformas terrestres não tripuladas podem custar 40-60% a mais do que veículos tripulados equivalentes, uma vez considerados sensores avançados, módulos de computação e contratos de suporte de software. Os rápidos ciclos de atualização tecnológica exigem a substituição do hardware em sete anos, em comparação com ciclos de vida de duas décadas para as frotas blindadas tradicionais. As nações menores não têm volume de pedidos suficiente para negociar preços favoráveis, levando a uma adoção desigual entre os parceiros da aliança.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: EOD Lidera Enquanto ISR Acelera

As plataformas de eliminação de engenhos explosivos (EOD) geraram 44,12% da receita em 2025, pois as forças armadas priorizaram a neutralização remota de explosivos improvisados durante engajamentos assimétricos. Essa dominância persiste porque pequenos robôs com esteiras navegam consistentemente por escombros e entregam cargas disruptoras precisas que salvam a vida de técnicos em redes de trincheiras e ruínas urbanas. Enquanto isso, o segmento de inteligência se expande mais rapidamente, a um CAGR de 10,05%, à medida que os comandantes solicitam vigilância eletrônica e por vídeo persistente que um único soldado não consegue sustentar. Robôs de ISR equipados com óptica montada em mastro e rádios de baixa probabilidade de interceptação fornecem feeds contínuos que se fundem em redes de comando mais amplas, reduzindo contatos surpresa.

A demanda por robôs de combate que acompanham a infantaria cresce à medida que as formações tripuladas testam táticas como batedores robóticos que ativam emboscadas antes que as tropas entrem em pontos de estrangulamento. As variantes de logística e reabastecimento também ganham força porque reboques autônomos e movimentadores de paletes eliminam posições vulneráveis de motoristas durante longos comboios. Os modelos de engenharia e limpeza de rotas se beneficiam de lâminas e kits de rolos reforçados que protegem os sapadores de campos minados suspeitos. As aplicações de treinamento e decoy, embora menores, permitem a emulação realista de ameaças que aprimora a prontidão dos soldados e valida contramedidas de guerra eletrônica.

Por Modo de Operação: Controle Humano Prevalece, mas a Autonomia Cresce

Os veículos teleoperados detinham 68,10% de presença no mercado em 2025, pois os formuladores de políticas insistem que as decisões letais permaneçam sob julgamento humano direto. Vídeo em tempo real, feedback háptico e retransmissões via satélite de baixa latência mantêm a confiança do comandante durante funções de eliminação de bombas ou sentinela. Os conjuntos semiautônomos, no entanto, registram um CAGR de 8,25%, pois os algoritmos gerenciam a navegação por pontos de passagem e o desvio de obstáculos, liberando os operadores para se concentrarem nos objetivos da missão.

Quando a comunicação é negada, o mercado de UGV militares acolhe a integração gradual de comportamentos totalmente autônomos, como o seguimento de comboios e a evacuação de baixas. Os desenvolvedores incorporam salvaguardas éticas consistentes com os princípios de IA do Departamento de Defesa (DoD) para mitigar a resistência política. Cada atualização incremental de software reduz a carga de trabalho da tripulação e diminui a exposição ao fogo de atiradores de elite, nutrindo um impulso de adoção duradouro.

Por Plataforma de Mobilidade: Força das Esteiras Equilibra o Impulso das Rodas

Os chassis com esteiras capturaram 59,10% das remessas em 2025, pois atravessam lama, escombros e areia mole com aderência confiável. As classificações de carga pesada permitem que as forças montem armamentos contra IED, canhões leves e kits de lançamento de pontes sem comprometer a estabilidade, o que preserva o apelo das opções com esteiras apesar da maior manutenção. O tamanho do mercado de UGV militares para plataformas com esteiras tem previsão de se ampliar de forma constante até 2031, à medida que os teatros de alta ameaça exigem sobrevivência.

Os robôs com rodas, avançando a um CAGR de 8,21%, capitalizam a eficiência de combustível e as altas velocidades em estradas ao mover suprimentos entre bases operacionais avançadas. Trens de força híbridos que alternam entre módulos de rodas e esteiras surgem, mas a complexidade modera a adoção por enquanto. Os conceitos com pernas avançam em unidades de pesquisa para mapeamento de cavernas e subida de escadas, embora a capacidade de carga limitada restrinja os papéis de curto prazo. A seleção de plataforma se alinha cada vez mais ao ritmo da missão, em vez de uma padronização abrangente da frota.

Por Classe de Peso: Plataformas Pequenas Dominam, mas Plataformas Médias Avançam

Robôs entre 25 kg e 200 kg representaram 44,00% das remessas em 2025, pois os líderes de unidade podem transportá-los manualmente de veículos blindados de transporte de pessoal diretamente para becos ou bueiros. Microrrobôs abaixo de 25 kg se destacam no reconhecimento discreto de passagens subterrâneas onde os túneis restringem sistemas mais pesados.

Os robôs médios na faixa de 200 a 1.000 kg crescem mais rapidamente, a um CAGR de 9,28%, à medida que os exércitos demandam maior autonomia, braços manipuladores mais pesados e compartimentos de sensores modulares. O tamanho do mercado de UGV militares para plataformas médias está definido para crescer, impulsionado por programas que os emparelham com veículos tripulados em formações de armas combinadas. Os robôs pesados que excedem 1.000 kg encontram nichos especializados na abertura de brechas em fortificações e no transporte de paletes, mas enfrentam restrições de transporte aéreo que retardam a proliferação em toda a frota.

Análise Geográfica

A América do Norte gerou 38,10% da receita de 2025, pois o Pentágono subsidia portfólios de robótica multisserviço e empresas líderes como General Dynamics e Textron mantêm linhas de produção maduras. O uso operacional no Afeganistão, no Iraque e em implantações rotativas na Europa gera dados de campo que alimentam atualizações iterativas, consolidando a liderança regional.

A Europa é o teatro de expansão mais rápida, com um CAGR de 8,29% até 2031, à medida que os governos reagem às exigências de dissuasão entre pares próximos. O Fundo Europeu de Defesa comprometeu EUR 8 bilhões (USD 9,32 bilhões) com projetos autônomos, estimulando consórcios que integram robótica automotiva alemã e cargas úteis de sensores franceses em frotas interoperáveis. O programa Soldado do Futuro do Reino Unido dedica GBP 6,6 bilhões (USD 8,85 bilhões) a sistemas de combate de próxima geração, incluindo robôs de apoio, ancorando a demanda de longo prazo.

As nações da Ásia-Pacífico aceleram as aquisições sob tensões de segurança regional. A China aproveita a fusão militar-civil para converter avanços em robótica comercial em drones de reconhecimento blindados que patrulham postos de fronteira. A política Fabricado na Índia financia projetos de veículos rastreadores indígenas voltados para terrenos montanhosos, enquanto a Austrália aplica as parcerias AUKUS para acelerar a produção soberana de transportadores logísticos não tripulados. Coletivamente, essas dinâmicas elevam a participação regional no mercado de UGV militares e diversificam as cadeias de suprimentos, afastando-se da concentração em uma única região.

Cenário Competitivo

O mercado permanece moderadamente consolidado porque alta confiabilidade, proteção cibernética e conformidade com controles de exportação recompensam os incumbentes com autorizações de segurança. General Dynamics Land Systems, Rheinmetall e BAE Systems oferecem famílias de veículos integrados que se alinham com as frotas blindadas estabelecidas, reduzindo os encargos de retreinamento das tripulações. Vitórias em contratos como o acordo de USD 1,2 bilhão para o Veículo de Combate Robótico Leve exemplificam as vantagens de escala que os incumbentes exercem.

No entanto, a velocidade tecnológica cria aberturas para especialistas em robótica miniaturizada e IA. Empresas como Milrem Robotics fornecem chassis de arquitetura aberta que facilitam a personalização com subsistemas nacionais, enquanto desenvolvedores nativos da nuvem contribuem com pilhas de percepção que amadurecem mais rapidamente do que os modelos tradicionais em cascata. As parcerias proliferam, combinando criptografia de nível de defesa e certificação de segurança com ciclos ágeis de lançamento de software.

As estratégias competitivas enfatizam a resiliência à guerra eletrônica, cargas úteis de missão modulares e aplicações humanitárias de uso duplo que justificam os orçamentos em tempo de paz. As empresas que se posicionam cedo em redes de malha e orquestração de enxames acumulam diferenciais que complicam a comoditização. A rivalidade geral fortalece a qualidade dos produtos sem desencadear guerras de preços, sustentando margens lucrativas em todo o setor de UGV militares.

Líderes do Setor de Veículos Terrestres Não Tripulados Militares

Rheinmetall AG

L3Harris Technologies, Inc.

Israel Aerospace Industries Ltd.

Teledyne FLIR LLC (Teledyne Technologies Incorporated)

QinetiQ Group plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: Por meio de sua unidade Telerob, a AeroVironment obteve um contrato para entregar 41 UGVs avançados de EOD às Forças Armadas Alemãs.

- Março de 2025: A AeroVironment obteve um contrato histórico com as Forças Armadas Alemãs, marcando um marco significativo no cenário de UGVs de EOD. O acordo envolve o fornecimento de 41 UGVs avançados Telemax HT300, projetados especificamente para operações de EOD e contra IED.

- Setembro de 2024: A Kodiak apresentou o veículo com esteiras RIPSAW M3 para funções de reconhecimento e táticas, validando a tecnologia de uso duplo nos testes do Veículo de Combate Robótico.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Âmbito de Cobertura Principal

O nosso estudo classifica o mercado de veículos terrestres não tripulados (UGV) militares como todas as plataformas robóticas novas, de lagartas, com rodas, com pernas ou híbridas, que sejam adquiridas, testadas ou financiadas por ministérios da defesa para missões de combate, reconhecimento, logística, limpeza de rotas ou treino, juntamente com os respetivos kits de autonomia integrados e cargas úteis de missão. As plataformas destinadas exclusivamente à segurança civil, mineração ou agricultura estão fora deste âmbito.

Exclusão do âmbito: os UGV comerciais e de aplicação da lei, os veículos de guiamento automático e os robôs de eliminação de engenhos explosivos telecomandados de geração anterior não são modelados.

Visão Geral da Segmentação

- Por Aplicação

- Combate

- Inteligência, Vigilância e Reconhecimento (ISR)

- Eliminação de Engenhos Explosivos (EOD)

- Logística e Reabastecimento

- Engenharia e Limpeza de Rotas

- Treinamento e Decoy

- Por Plataforma de Mobilidade

- Com Rodas

- Com Esteiras

- Com Pernas

- Híbrido

- Por Modo de Operação

- Teleoperado

- Autônomo

- Semiautônomo

- Totalmente Autônomo

- Por Classe de Peso

- Micro (Menos de 25 kg)

- Pequeno (25 a 200 kg)

- Médio (200 a 1.000 kg)

- Pesado (Mais de 1.000 kg)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- Europa

- Reino Unido

- França

- Alemanha

- Itália

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Israel

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram responsáveis de aquisição, comandantes reformados de unidades blindadas, gestores de programas de robótica e integradores na América do Norte, Europa, Israel, Coreia do Sul e Austrália. Estas conversas testaram os calendários de adoção, as reduções de custos associadas à curva de aprendizagem e os rácios de sustentação prováveis, permitindo-nos ajustar os dados secundários antes da triangulação final.

Investigação Documental

Recorremos a conjuntos de dados de defesa abertos, tais como as tabelas de despesa militar do SIPRI, as justificações orçamentais da NATO e do U.S. DoD, os registos de transferência de equipamento do UNROCA e os depósitos de patentes que identificam algoritmos de autonomia emergentes. Os documentos de posição de associações do setor, como a Association of the United States Army, bem como as transcrições de comissões parlamentares que divulgam os custos unitários de aquisição, ancoraram ainda mais as contagens de unidades de base. Para refinar as divisões de receitas por empresa, acedemos a bases de dados pagas, incluindo a D&B Hoovers para dados financeiros, a Dow Jones Factiva para anúncios de programas e a Global Security para especificações de plataformas. Contributos adicionais provieram de relatórios anuais, 10-Ks da SEC e imagens de campo de batalha em fontes abertas que confirmam o emprego operacional das plataformas. Esta lista é ilustrativa; muitas outras fontes secundárias foram analisadas para validar os números e colmatar lacunas de informação.

Dimensionamento de Mercado e Previsão

Começamos com uma reconstituição descendente das linhas de despesa de capital de defesa afetadas a UGV, ajustamos para cancelamentos de contratos e, em seguida, validamos os totais com agregações ascendentes seletivas de encomendas de unidades anunciadas multiplicadas por instantâneos do preço médio de venda partilhados durante as entrevistas. As principais variáveis do modelo incluem curvas de custo de aquisição unitária, intensidade de I&D de defesa, variações na composição por classe de peso das plataformas, adoção de software de autonomia e ciclos médios de substituição de frotas. Uma regressão multivariada relaciona estes fatores com a despesa histórica e projeta a procura até 2030; a análise de cenários captura aumentos associados a zonas de conflito emergentes. Onde as agregações de fornecedores carecem de dados, chaves de alocação derivadas dos desembolsos por marcos de programa colmatam as lacunas.

Ciclo de Validação de Dados e Atualização

Os resultados passam por verificações de anomalias face a registos de importação-exportação e divulgações públicas de contratos, seguidas de revisão por pares por um segundo analista. Os relatórios são atualizados de doze em doze meses, com atualizações intercalares desencadeadas por adjudicações de contratos materialmente relevantes; uma etapa de validação final ocorre imediatamente antes da entrega ao cliente.

Por que Razão a Base de Referência da Mordor para Veículos Terrestres Não Tripulados Militares é Fiável

As estimativas publicadas divergem frequentemente porque as empresas variam no âmbito, contabilizam os protótipos de forma diferente ou incluem as receitas de serviços nas vendas de hardware.

Os principais fatores de divergência incluem a inclusão de robôs civis, a escolha de 2024 versus 2025 como ano de base, conversões de moeda não verificadas e a questão de saber se os protótipos cancelados continuam a ser contabilizados. Ao restringir o âmbito a programas militares financiados, alinhar as moedas em dólares constantes de 2025 e atualizar os dados anualmente, a Mordor disponibiliza uma base de referência mais rigorosa e pronta para a tomada de decisão.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 2,20 mil milhões (2025) | Mordor Intelligence | - |

| USD 3,58 mil milhões (2025) | Global Consultancy A | Combina frotas militares e comerciais; adiciona receitas de MRO plurianuais |

| USD 3,10 mil milhões (2024) | Trade Journal B | Utiliza uma base de ano anterior e contabiliza protótipos demonstradores |

Estas comparações demonstram que, uma vez eliminadas as diferenças de âmbito e os complementos, a seleção disciplinada de variáveis e o ciclo de atualização anual da Mordor proporcionam a perspetiva mais transparente e reprodutível para os planeadores.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de veículos terrestres não tripulados militares em 2026?

O mercado de UGV militares é avaliado em USD 2,11 bilhões em 2026 e tem previsão de atingir USD 3,08 bilhões até 2031.

Qual aplicação gera atualmente a maior receita?

As plataformas de EOD lideram com 44,12% da receita de 2025.

Qual é a categoria de plataforma de mobilidade de crescimento mais rápido?

Os sistemas com rodas têm projeção de crescer a um CAGR de 8,21% até 2031.

Por que os modos semiautônomos estão ganhando popularidade?

Os avanços em IA reduzem a carga de trabalho do operador e permitem que os veículos naveguem e evitem obstáculos sem controle remoto constante, sustentando um CAGR de 8,25% para sistemas semiautônomos.

Qual região apresenta o crescimento futuro mais rápido?

A Europa deve registrar um CAGR de 8,29% até 2031, à medida que os orçamentos de defesa aumentam e os projetos do Fundo Europeu de Defesa amadurecem.

Qual é a principal restrição à expansão do mercado?

A vulnerabilidade a ataques cibernéticos e de interferência limita a confiança operacional e retarda a transição de missões teleoperadas para totalmente autônomas.

Página atualizada pela última vez em: