Tamanho e Participação do Mercado de Ultomiris nos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

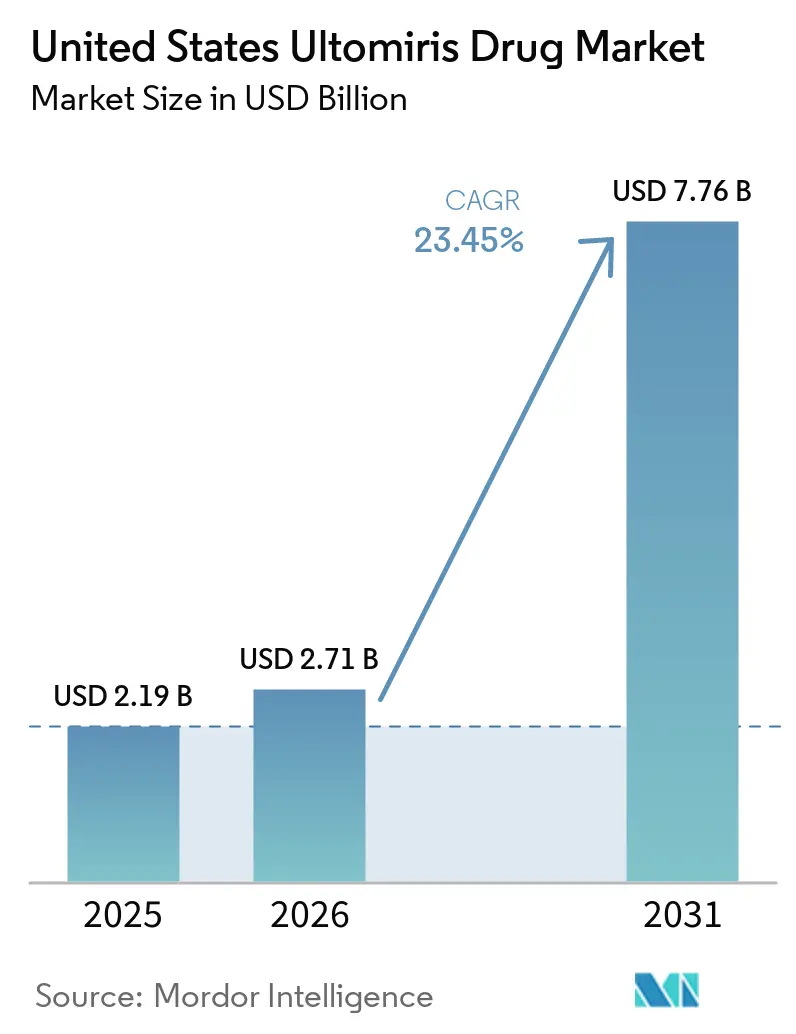

| Tamanho do mercado no ano base (2025) | 2.19 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.76 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 23.45% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Ultomiris nos Estados Unidos por Mordor Intelligence

O tamanho do Mercado de Ultomiris nos Estados Unidos foi avaliado em USD 2,19 bilhões em 2025 e estima-se que cresça de USD 2,71 bilhões em 2026 para atingir USD 7,76 bilhões até 2031, a um CAGR de 23,45% durante o período de previsão (2026-2031).

O mercado está se expandindo bem acima do seu ritmo anterior porque a expansão do rótulo para a neurologia ampliou a base tratada mais rapidamente do que a incidência da doença subjacente pode crescer nessas condições ultrarraras. Sua posição comercial também reflete uma grande mudança na economia do tratamento, pois a dosagem intravenosa a cada 8 semanas reduz a frequência de infusão em comparação com o eculizumabe e facilita o uso a longo prazo para pacientes e centros de tratamento. O mercado de Ultomiris nos Estados Unidos continua a se beneficiar da conversão do Soliris, e a AstraZeneca relatou que o crescimento nos EUA em 2025 foi apoiado tanto por pacientes novos na terapia de marca quanto pela troca entre as indicações aprovadas. Ao mesmo tempo, o gerenciamento dos pagadores está se tornando mais rigoroso, pois os planos comerciais utilizam produtos biossimilares de eculizumabe em estruturas de terapia escalonada, o que pode retardar o início mesmo quando a demanda permanece intacta. O mercado de Ultomiris nos Estados Unidos também continua sendo moldado pelo acesso liderado por especialistas, pois as obrigações do REMS e o monitoramento do risco meningocócico mantêm a prescrição concentrada em ambientes de hematologia, nefrologia e neurologia com fluxos de trabalho estabelecidos para doenças raras.

Principais Conclusões do Relatório

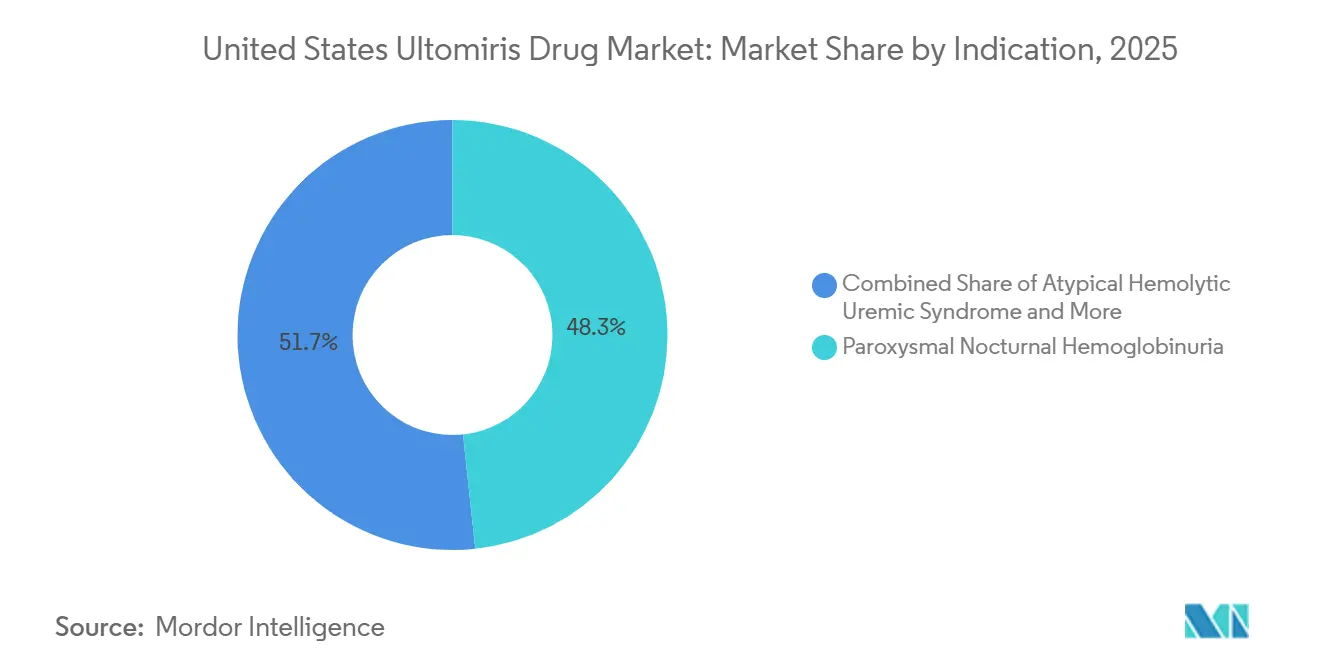

- Por indicação, a HPN deteve 48,31% do mercado em 2025, enquanto a gMG tem previsão de expansão a um CAGR de 24,38% de 2026 a 2031.

- Por uso final, os adultos representaram 61,24% do mercado em 2025, enquanto o segmento pediátrico tem projeção de crescimento a um CAGR de 24,52% até 2031.

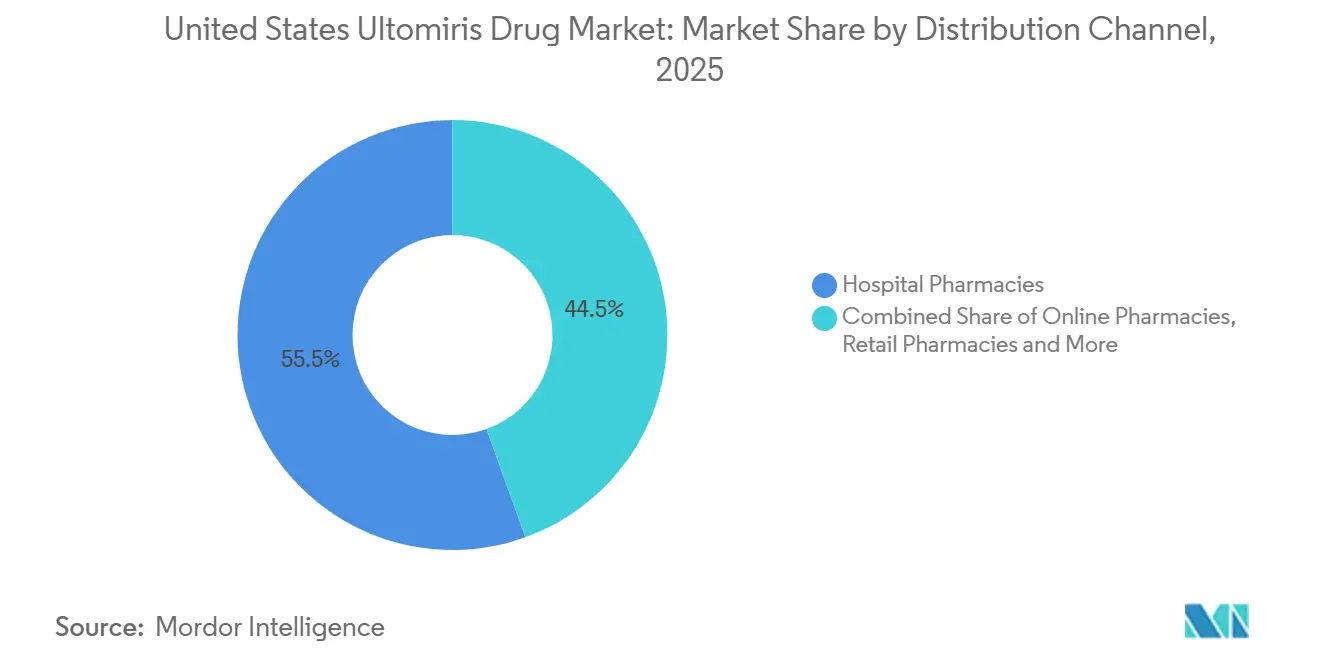

- Por canal de distribuição, as farmácias hospitalares detiveram 55,52% do mercado em 2025, enquanto as farmácias online têm projeção de crescimento a um CAGR de 25,25% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Ultomiris nos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intervalo de Dosagem Estendido e Menor Carga de Tratamento | +3.8% | Nacional, com maior concentração em centros médicos acadêmicos do Nordeste e da Costa Oeste | Curto prazo (≤ 2 anos) |

| Expansão das Indicações Aprovadas em Hematologia e Neurologia | +5.5% | Nacional | Médio prazo (2 a 4 anos) |

| Conversão do Soliris para o Ultomiris em Pacientes Estabelecidos | +4.2% | Nacional | Curto prazo (≤ 2 anos) |

| Autoadministração Subcutânea Amplia a Flexibilidade do Local de Atendimento | +1.6% | Nacional, com ganhos notáveis entre pacientes geograficamente dispersos no Sul e no Meio-Oeste | Médio prazo (2 a 4 anos) |

| Maior Captação Diagnóstica em Doenças Raras Mediadas pelo Complemento | +2.4% | Nacional, com ganhos iniciais concentrados em centros de referência terciários de alto volume | Longo prazo (≥ 4 anos) |

| Resultados de Pipeline de Curto Prazo Podem Expandir os Casos de Uso em Nefrologia | +2.9% | Nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Intervalo de Dosagem Estendido e Menor Carga de Tratamento

O mercado de medicamentos Ultomiris nos Estados Unidos se beneficia do esquema de manutenção intravenosa a cada 8 semanas do ravulizumabe, que reduz as visitas anuais de tratamento para 6 a 7, em comparação com 26 para o eculizumabe sob uma abordagem quinzenal. Essa mudança é relevante na prática clínica diária, pois menos visitas reduzem a sobrecarga de agendamento para pacientes, cuidadores, centros de infusão e consultórios médicos que já gerenciam casos raros e complexos. No mercado de medicamentos Ultomiris nos Estados Unidos, essa menor carga de tratamento favorece a persistência terapêutica, o que é especialmente importante em doenças em que a terapia é de longo prazo e a descontinuação pode ter graves consequências clínicas[1]Administração de Alimentos e Medicamentos dos Estados Unidos, "Informações de Prescrição do ULTOMIRIS (ravulizumabe-cwvz)," FDA, fda.gov. O valor dessa conveniência é mais expressivo em populações em idade ativa, e a análise baseada em sinistros nos Estados Unidos situou a mediana de idade dos pacientes com HPN tratados em 40 anos. A vantagem posológica, portanto, deixou de ser um atributo do produto e passou a ser um referencial prático para a avaliação de novas terapias com inibidores de C5 no cuidado de rotina.

Expansão das Indicações Aprovadas em Hematologia e Neurologia

O mercado de Ultomiris nos Estados Unidos é apoiado por 4 indicações ativas aprovadas pela FDA — HPN, SHUa, gMG e NMOSD —, o que confere ao ravulizumabe uma cobertura de rótulo mais ampla do que qualquer outro inibidor de C5 isolado no país. Essa amplitude importa porque o crescimento em biológicos ultrarraros depende mais da expansão para indicações adjacentes do que apenas da epidemiologia subjacente. Na gMG, a adoção pós-aprovação está sendo reforçada por atualizações contínuas de registros do mundo real que permanecem consistentes com os resultados duráveis observados no programa clínico CHAMPION MG. No NMOSD, os resultados do ensaio mostraram uma redução de 98,9% no risco relativo de recaída versus placebo, o que oferece aos prescritores e pagadores uma forte justificativa em uma condição onde uma única recaída pode causar incapacidade permanente. Em todo o mercado de Ultomiris nos Estados Unidos, o rótulo combinado de hematologia e neurologia agora atua como o principal motor para futuras adições de pacientes.

Conversão do Soliris para o Ultomiris em Pacientes Estabelecidos

O mercado de Ultomiris nos Estados Unidos ainda recebe grande apoio da conversão do Soliris, mesmo que a onda de conversão original já tenha avançado pela base instalada. A AstraZeneca declarou que o crescimento do Ultomiris nos EUA em 2025 foi impulsionado tanto por pacientes novos em medicamentos de marca quanto pela conversão contínua do Soliris entre as indicações, enquanto o Soliris declinou em paralelo. Esse padrão importa porque mostra que a troca se tornou parte do atendimento padrão, e não um evento de lançamento único. Os sistemas de saúde também favorecem a transição porque menos administrações reduzem as etapas operacionais relacionadas ao manuseio farmacêutico, ao fluxo de infusão e ao processamento repetido de sinistros. Como resultado, o mercado de Ultomiris nos Estados Unidos ainda se comporta como uma história de conversão em hematologia, enquanto a neurologia adiciona a próxima camada de demanda.

Autoadministração Subcutânea Amplia a Flexibilidade do Local de Atendimento

O mercado de Ultomiris nos Estados Unidos também está se expandindo por meio da opção de administração subcutânea no corpo para pacientes adultos com HPN, que adiciona um caminho de atendimento diferente a um produto historicamente vinculado a ambientes de infusão. Isso importa mais em áreas onde o acesso à infusão é limitado, pois o tratamento pode se aproximar do domicílio e reduzir a dependência de centros ambulatoriais hospitalares. O benefício é especialmente relevante para populações rurais e semirrurais no Sul e no Meio-Oeste, onde o acesso ao local de atendimento pode atrasar o tratamento mesmo após o diagnóstico. Também apoia a previsão de aumento no atendimento por farmácias online, pois um formato de autoadministração é mais compatível com os fluxos de trabalho de farmácias especializadas do que a administração intravenosa. No mercado de Ultomiris nos Estados Unidos, o efeito de canal da dosagem subcutânea está, portanto, se tornando uma mudança de distribuição além de uma mudança de conveniência para o paciente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Anual da Terapia e Escrutínio dos Pagadores | -2.8% | Nacional, com gestão restritiva de formulário mais aguda em estados dependentes do Medicaid | Médio prazo (2 a 4 anos) |

| Risco Grave de Infecção Meningocócica e Carga do REMS | -1.2% | Nacional | Curto prazo (≤ 2 anos) |

| Pequeno Grupo de Pacientes nas Indicações Órfãs Aprovadas | -1.5% | Nacional | Longo prazo (≥ 4 anos) |

| Fricção de Infusão e Autorização Prévia em Atendimento Especializado | -1.0% | Nacional, com maior fricção em práticas rurais e comunitárias | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Anual da Terapia e Escrutínio dos Pagadores

O custo continua sendo um freio direto ao mercado de medicamentos Ultomiris nos Estados Unidos, pois os pacientes tratados geram gastos anuais muito elevados tanto na cobertura pública quanto na comercial. A análise reportou custos totais relacionados à HPN de USD 660.533 no primeiro ano e USD 633.984 nos anos subsequentes, o que demonstra como o medicamento, o monitoramento e a intensidade do cuidado se combinam em um ônus difícil para os pagadores. Os planos comerciais estão respondendo com controles de utilização mais rígidos, e a política de inibidores do complemento da UnitedHealthcare para 2026 inclui produtos biossimilares de eculizumabe no processo decisório para novos inícios de tratamento[2]UnitedHealthcare, "Inibidores do Complemento C5, Política de Medicamentos de Benefício Médico Comercial," UHC Provider, uhcprovider.com. Isso não elimina a demanda pela classe terapêutica, mas pode atrasar o início da terapia e deslocar o momento do reconhecimento de receita dentro de um ano de plano. O mercado de medicamentos Ultomiris nos Estados Unidos enfrenta, portanto, um teto imposto pela capacidade de pagamento dos pagadores, mesmo que a demanda clínica subjacente permaneça robusta.

Risco Grave de Infecção Meningocócica e Carga do REMS

O mercado de Ultomiris nos Estados Unidos também é limitado pela infraestrutura de segurança necessária para a inibição terminal do complemento. O CDC afirma que o uso de inibidores do complemento aumenta o risco de doença meningocócica em até 2.000 vezes em comparação com a população geral, o que mantém os requisitos de vacinação e aconselhamento centrais para a prescrição. O REMS compartilhado do Ultomiris e do Soliris, modificado em fevereiro de 2025, exige o cadastro do prescritor, o aconselhamento do paciente, a documentação da vacinação e a distribuição de um Cartão de Segurança do Paciente que permanece válido por 8 meses após a descontinuação. As taxas de infecção por ravulizumabe no mundo real foram menores do que as taxas históricas de eculizumabe, mas o ônus da conformidade permanece significativo, especialmente fora dos centros especializados. No mercado de Ultomiris nos Estados Unidos, isso mantém o início concentrado entre os clínicos já familiarizados com os processos do REMS.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Indicação, a HPN ancora a receita enquanto a neurologia impulsiona o crescimento incremental

A HPN deteve 48,31% do mix de indicações em 2025, conferindo-lhe a maior posição na participação do mercado de medicamentos Ultomiris nos Estados Unidos no nível de indicação. Essa liderança reflete o histórico de reembolso mais longo, a maior familiaridade dos prescritores e os fluxos de trabalho de tratamento mais consolidados para a inibição do complemento. A análise também descreveu uma população prevalente diagnosticada com HPN nos Estados Unidos de 6.200 casos e observou que apenas 30% dos pacientes segurados haviam sido historicamente captados em terapia com inibidores do complemento, o que explica por que a receita da HPN continua sendo impulsionada pelo preço por paciente tratado, e não pelo grande número de pacientes. No setor de medicamentos Ultomiris nos Estados Unidos, essa concentração mantém a HPN comercialmente relevante, mas também mais exposta à pressão dos pagadores relacionada a biossimilares do que os usos mais recentes.

A miastenia gravis generalizada está projetada para registrar o crescimento mais rápido entre as indicações, com uma CAGR de 24,38% de 2026 a 2031, e esse ritmo reflete uma elegibilidade mais ampla e a crescente familiaridade dos neurologistas após a aprovação pela FDA. O tamanho do mercado de medicamentos Ultomiris nos Estados Unidos para a miastenia gravis generalizada está crescendo porque as atualizações de registros do mundo real continuam a apoiar desfechos duradouros alinhados ao programa clínico AAN2025. A NMOSD permanece menor em volume de pacientes porque o tratamento é limitado à doença com anticorpos anti-AQP4 positivos; no entanto, sua gravidade clínica confere ao produto um forte argumento de valor quando a prevenção de recaídas pode preservar a função a longo prazo. Em todo o setor de medicamentos Ultomiris nos Estados Unidos, a exclusividade para medicamentos órfãos e a ausência de concorrência biossimilar de curto prazo em miastenia gravis generalizada e NMOSD sustentam a expansão contínua da receita baseada em neurologia.

Por Uso Final, os adultos permanecem dominantes enquanto a demanda pediátrica cresce com a amplitude do rótulo

Os adultos representaram 61,24% do mercado de 2025, o que representou a maior participação do tamanho do mercado de Ultomiris nos Estados Unidos por uso final. Essa dominância reflete o fato de que a gMG e o NMOSD são aprovações exclusivas para adultos, enquanto as populações adultas com HPN e SHUa também representam a maior base tratada. O segmento adulto, portanto, permanece o núcleo financeiro do produto, especialmente porque o diagnóstico, o acesso a especialistas e o reembolso tendem a ser mais estabelecidos em ambientes de atendimento adulto. No mercado de Ultomiris nos Estados Unidos, a demanda adulta também se beneficia de um modelo de atendimento já incorporado em centros de hematologia e neurologia com experiência em inibição do complemento a longo prazo.

O grupo pediátrico tem previsão de crescer a um CAGR de 24,52% até 2031, apoiado pela cobertura do rótulo que se estende a pacientes com idade a partir de 1 mês para HPN e SHUa. Isso torna a pediatria a parte de movimento mais rápido da tendência de participação do mercado de Ultomiris nos Estados Unidos por uso final, mesmo que parta de uma base menor. O crescimento pediátrico está sendo auxiliado pelo reconhecimento mais amplo da microangiopatia trombótica mediada pelo complemento em jovens pacientes com SHUa e por investigações genéticas mais rotineiras em nefrologia pediátrica. A contrapartida é o reembolso, pois a exposição ao Medicaid e ao CHIP é maior em crianças, o que pode retardar a conversão do diagnóstico ao tratamento mesmo quando a necessidade clínica é clara.

Por Canal de Distribuição, as farmácias hospitalares mantêm escala enquanto as farmácias online ganham força

As farmácias hospitalares comandaram 55,52% do valor de distribuição de 2025, conferindo-lhes a maior posição na participação do mercado de Ultomiris nos Estados Unidos por canal. Esse resultado foi consistente com uma base terapêutica ainda centrada na administração por infusão, centros ambulatoriais afiliados a hospitais e supervisão especializada no início do tratamento. O ambiente hospitalar também se alinha com os fluxos de trabalho vinculados ao REMS, a verificação de vacinação e a estrutura de compra e faturamento há muito utilizada para biológicos de alto custo no atendimento de doenças raras. As farmácias de varejo permanecem secundárias porque o perfil de administração e as necessidades de monitoramento do produto ainda limitam o uso amplo em farmácias convencionais.

As farmácias online têm projeção de crescer a um CAGR de 25,25% de 2026 a 2031, tornando-as o canal de crescimento mais rápido na perspectiva do tamanho do mercado de Ultomiris nos Estados Unidos por modo de distribuição. Essa mudança está ligada à opção subcutânea no corpo, que é mais compatível com o atendimento de farmácias especializadas e o atendimento domiciliar do que as visitas repetidas de infusão. Também se encaixa no interesse mais amplo de pagadores e prestadores em transferir o uso elegível de biológicos para fora dos ambientes ambulatoriais hospitalares quando as necessidades de supervisão clínica são gerenciáveis. Com o tempo, o mercado de Ultomiris nos Estados Unidos deve, portanto, permanecer liderado por hospitais em valor, enquanto os modelos de farmácias online e especializadas reivindicam uma parcela maior do crescimento incremental.

Análise Geográfica

O mercado de Ultomiris nos Estados Unidos é inteiramente doméstico em escopo, e seu tamanho reflete a combinação do país de amplo acesso ao rótulo, capacidade especializada e reembolso de alto valor para biológicos de doenças raras. O crescimento do mercado de Ultomiris nos Estados Unidos mostra com que força o sistema americano monetiza as populações de doenças órfãs tratadas[3]AstraZeneca, "Resultados da AstraZeneca, Exercício Fiscal e 4º Trimestre de 2025," Relações com Investidores da AstraZeneca, astrazeneca.com. Essa escala é impulsionada menos por uma prevalência de doenças incomumente alta e mais por condições de reembolso que apoiam a precificação premium de biológicos. Essa mesma estrutura de precificação cria pressão de longo prazo porque os pagadores americanos estão se tornando mais ativos na comparação de valor e no enrijecimento das regras de acesso para inibidores do complemento. Como resultado, o crescimento nacional permanece forte, mas é cada vez mais moldado pelo gerenciamento de acesso, e não apenas pela demanda clínica.

Dentro do país, o acesso ao tratamento está concentrado em estados com redes densas de especialistas e grandes centros médicos acadêmicos. O Nordeste, incluindo Massachusetts, Nova York e Pensilvânia, e a Costa Oeste, incluindo Califórnia e Washington, abrigam uma grande parcela da expertise em hematologia, nefrologia e neuromuscular necessária para o uso de inibidores do complemento. Essas geografias estão mais bem posicionadas para gerenciar os requisitos do REMS, o reembolso complexo e as vias de diagnóstico multidisciplinares. Em contraste, as partes rurais e com alta dependência do Medicaid do Sul e do Meio-Oeste enfrentam prazos de diagnóstico mais longos e infraestrutura de infusão mais escassa. É por isso que a opção subcutânea tem maior relevância prática em regiões carentes, onde a flexibilidade do local de atendimento pode se traduzir em ganhos reais de acesso.

A variação estadual do Medicaid adiciona outra camada de desigualdade em todo o mercado de Ultomiris nos Estados Unidos. Os estados com cobertura mais ampla de doenças raras e vias de reembolso mais claras tendem a converter pacientes elegíveis mais rapidamente do que os estados com regras de autorização prévia mais rígidas. A diferença é especialmente importante na SHUa pediátrica, onde a exposição à cobertura pública é maior e os atrasos no tratamento podem decorrer de restrições orçamentárias estaduais. As mudanças na política federal estão começando a aliviar alguma pressão de custo para os beneficiários do Medicare, mas a heterogeneidade estadual do Medicaid permanece uma barreira estrutural para a adoção nacional uniforme. O suporte de reembolso de campo da Alexion ajuda a reduzir o atrito, mas não pode compensar totalmente os formulários locais restritivos ou a oferta limitada de especialistas.

Cenário Competitivo

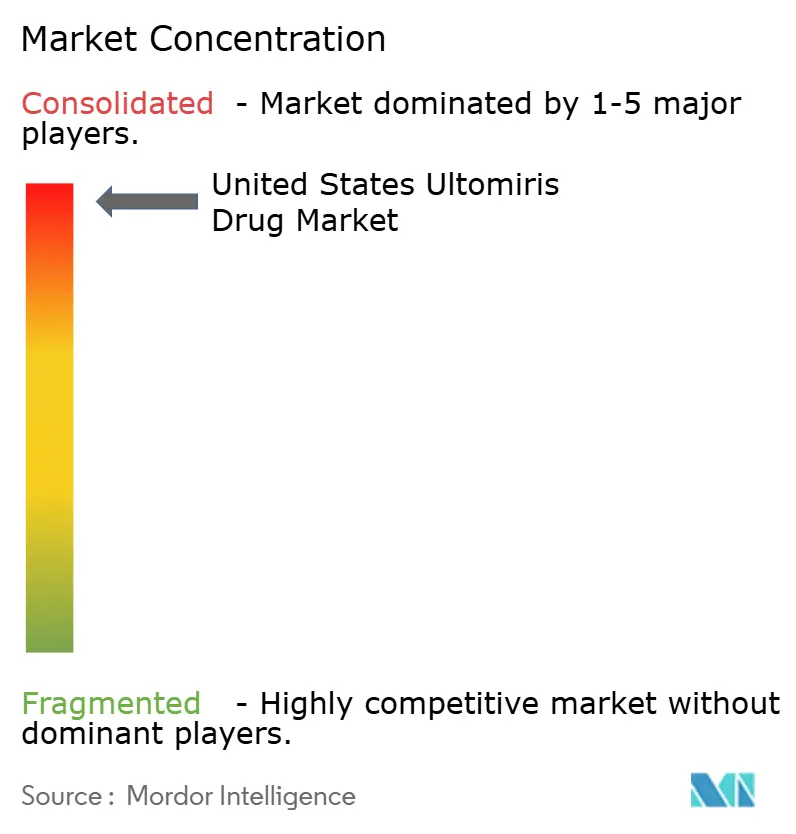

O mercado de Ultomiris nos Estados Unidos permanece altamente concentrado porque a unidade Alexion da AstraZeneca é a única detentora de autorização de comercialização para o ravulizumabe no país. Mesmo assim, a concorrência está aumentando no nível da classe, pois os pagadores e os fabricantes rivais buscam alternativas de menor custo ou mais flexíveis. A política de inibidores do complemento da UnitedHealthcare para 2026 mostra essa mudança claramente, pois os produtos biossimilares de eculizumabe estão dentro da estrutura de decisão do pagador para novos inícios de tratamento.

A defesa da AstraZeneca no mercado de Ultomiris nos Estados Unidos repousa primeiro na amplitude do rótulo, pois o ravulizumabe é aprovado para HPN, SHUa, gMG e NMOSD. Essa amplitude reduz a dependência de qualquer indicação única e confere à empresa uma presença clínica mais ampla do que os rivais focados em casos de uso mais restritos. A segunda vantagem é o fluxo de trabalho especializado incorporado, pois a familiaridade com o REMS e a experiência existente dos centros tornam a troca menos automática do que as planilhas dos pagadores podem sugerir. A terceira vantagem é a extensão do pipeline, e o anúncio do I CAN pela AstraZeneca em abril de 2026 mostrou que a empresa está ativamente tentando mover o ravulizumabe para a nefropatia por IgA com planos de registro acelerado nos principais mercados. Esse movimento de pipeline importa porque a doença renal ampliaria a base de oportunidades mais do que ganhos incrementais de participação dentro dos rótulos atuais.

As ações das empresas desde 2025 também mostram uma estratégia construída em torno do reforço de dados e da defesa do acesso. A AstraZeneca destacou novos dados de neurologia rara na Reunião Anual da AAN de 2025, o que apoia a confiança dos prescritores no uso de gMG e NMOSD após a aprovação. A Teva e a Samsung Bioepis, em contraste, focaram na atividade de lançamento comercial do EPYSQLI, o que fortalece o poder de negociação dos pagadores mesmo onde o ravulizumabe permanece clinicamente preferido. O cenário resultante não é amplo no número de fornecedores de ravulizumabe, mas está se tornando mais difícil em termos de acesso e precificação. O mercado de Ultomiris nos Estados Unidos deve, portanto, permanecer monopolizado no nível do produto enquanto se torna mais disputado no nível da classe terapêutica.

Líderes do Setor de Ultomiris nos Estados Unidos

-

AstraZeneca PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A AstraZeneca anunciou resultados interinos positivos da Fase III do ensaio I CAN (ALXN1210-IgAN-320) avaliando o Ultomiris em adultos com nefropatia por IgA em risco de progressão da doença. A AstraZeneca planejou solicitar aprovação acelerada nos principais mercados regulatórios. O desfecho primário de TFGe será avaliado na semana 106.

- Fevereiro de 2025: A FDA aprovou uma modificação no REMS do Ultomiris e do Soliris, atualizando os requisitos de aconselhamento para prescritores e pacientes e implementando mudanças no nível do sistema na infraestrutura de administração do REMS compartilhado. A modificação reflete dados contínuos de farmacovigilância sobre o gerenciamento de infecções meningocócicas e consolida ambos os produtos sob um programa unificado de gestão de riscos.

Escopo do Relatório do Mercado de Ultomiris nos Estados Unidos

De acordo com o escopo do relatório, o Ultomiris (ravulizumabe-cwvz) é um medicamento prescrito utilizado para tratar a hemoglobinúria paroxística noturna (HPN), a síndrome hemolítico-urêmica atípica (SHUa) e outras condições. Ele ajuda a prevenir a destruição de células sanguíneas e os danos a órgãos associados a essas condições.

O mercado de Ultomiris nos Estados Unidos é segmentado por condição médica em hemoglobinúria paroxística noturna, síndrome hemolítico-urêmica atípica, miastenia gravis generalizada e transtorno do espectro da neuromielite óptica. Por faixa etária do paciente, o mercado é dividido nas categorias adulto e pediátrico. Por canal de vendas, é segmentado em farmácias hospitalares, farmácias de varejo, farmácias online e outros canais de distribuição. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Hemoglobinúria Paroxística Noturna |

| Síndrome Hemolítico-Urêmica Atípica |

| Miastenia Gravis Generalizada |

| Transtorno do Espectro da Neuromielite Óptica |

| Adulto |

| Pediátrico |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| Outros Canais de Distribuição |

| Por Indicação | Hemoglobinúria Paroxística Noturna |

| Síndrome Hemolítico-Urêmica Atípica | |

| Miastenia Gravis Generalizada | |

| Transtorno do Espectro da Neuromielite Óptica | |

| Por Uso Final | Adulto |

| Pediátrico | |

| Por Canal de Distribuição | Farmácias Hospitalares |

| Farmácias de Varejo | |

| Farmácias Online | |

| Outros Canais de Distribuição |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de Ultomiris nos Estados Unidos até 2031?

O mercado de Ultomiris nos Estados Unidos tem projeção de atingir USD 7,76 bilhões até 2031, partindo de USD 2,19 bilhões em 2025, a um CAGR de 23,45% de 2026 a 2031.

Qual indicação contribui com a maior receita para o Ultomiris nos Estados Unidos?

A HPN deteve a maior participação de indicação, com 48,31% em 2025, pois possui o histórico de reembolso mais longo e a maior familiaridade dos prescritores.

Qual grupo de pacientes está crescendo mais rapidamente no uso do Ultomiris?

O grupo pediátrico tem projeção de expansão a um CAGR de 24,52% até 2031, apoiado pela cobertura do rótulo para pacientes com idade a partir de 1 mês em HPN e SHUa.

Por que se espera que a gMG cresça mais rapidamente do que outras indicações?

A gMG tem previsão de crescer a um CAGR de 24,38% até 2031, à medida que os neurologistas ganham mais experiência e os dados de registros do mundo real continuam a apoiar resultados duráveis do tratamento.

Qual é o maior desafio de acesso para o Ultomiris nos Estados Unidos?

O alto custo do tratamento e o escrutínio dos pagadores permanecem as maiores restrições de acesso, e os planos comerciais estão cada vez mais utilizando o eculizumabe biossimilar em vias de terapia escalonada para novos inícios.

Como o modelo de distribuição está mudando para a terapia com Ultomiris?

As farmácias hospitalares ainda lideraram com 55,52% do valor de 2025, mas as farmácias online têm expectativa de crescer a um CAGR de 25,25% até 2031, à medida que a opção subcutânea apoia mais farmácias especializadas e o atendimento domiciliar.

Página atualizada pela última vez em: