Tamanho e Participação do Mercado de Medicamentos de Eritropoietina

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

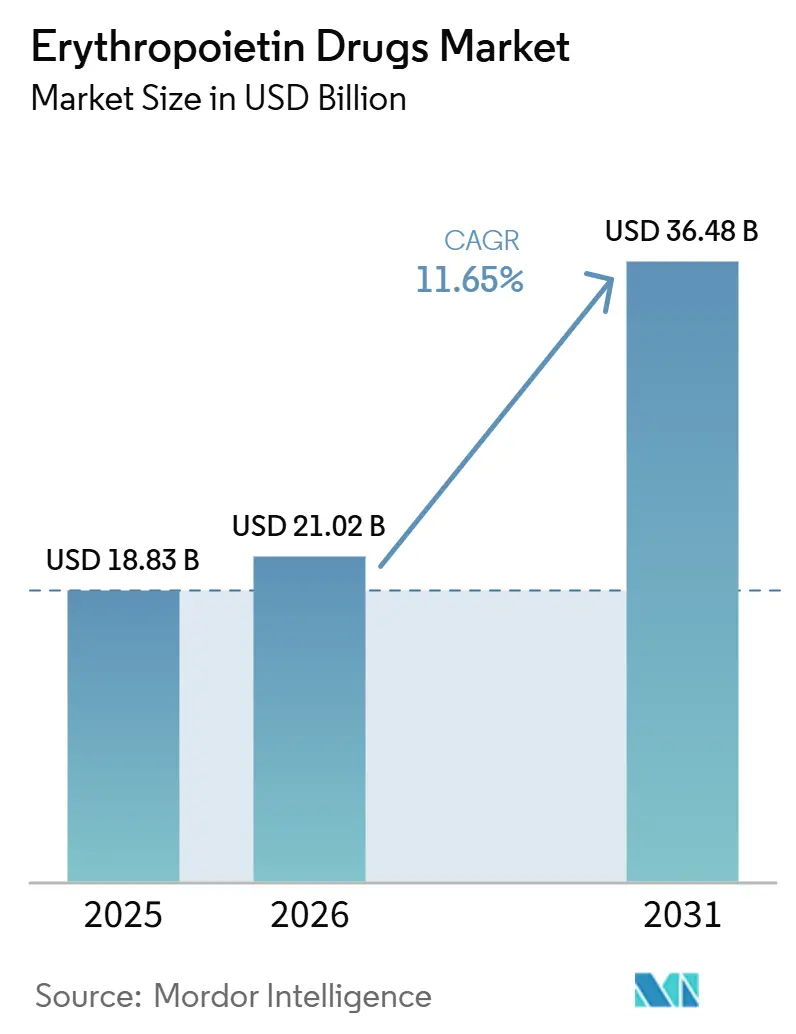

| Tamanho do Mercado (2026) | 21.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 36.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.65% CAGR |

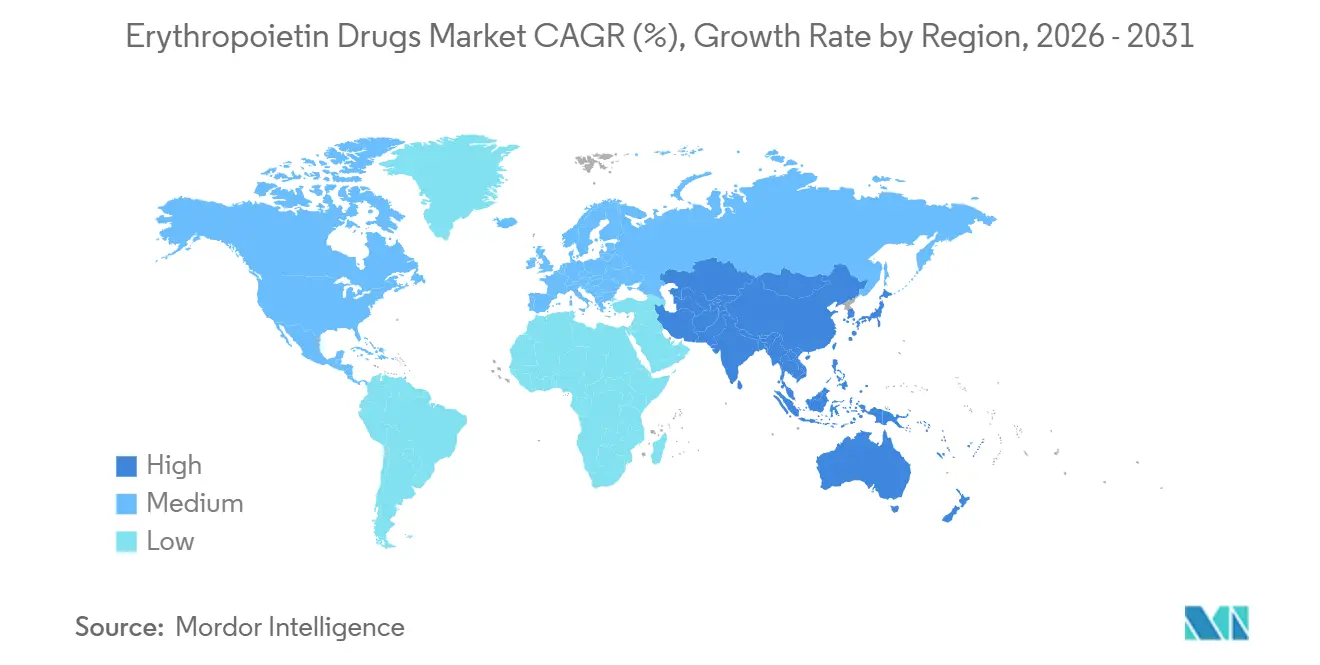

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

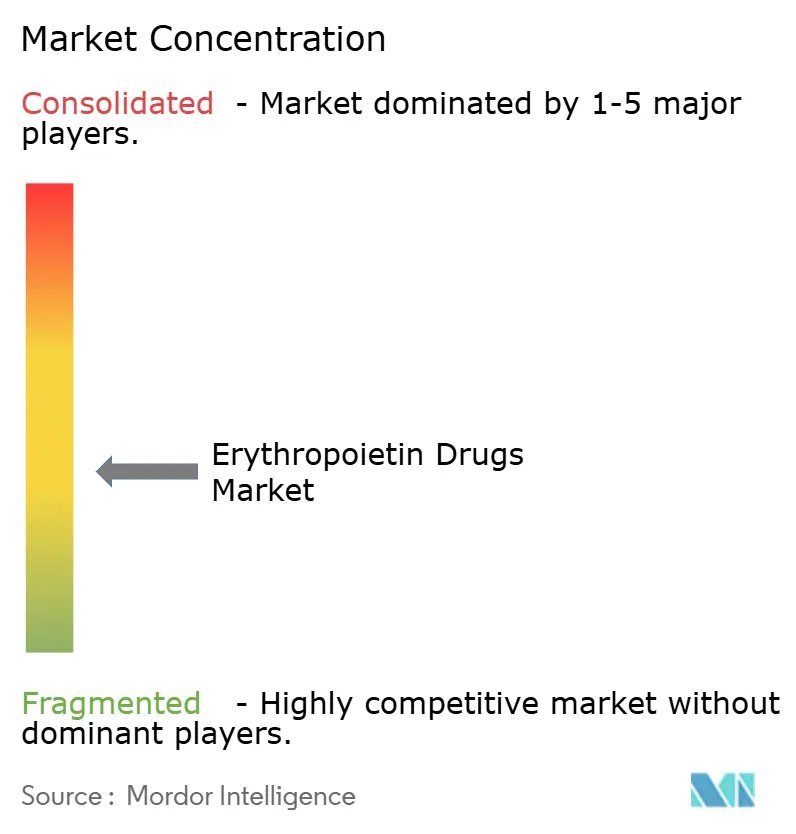

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medicamentos de Eritropoietina por Mordor Intelligence

O tamanho do Mercado de Medicamentos de Eritropoietina foi avaliado em 18,83 bilhões de USD em 2025 e estima-se que cresça de 21,02 bilhões de USD em 2026 para atingir 36,48 bilhões de USD até 2031, a um CAGR de 11,65% durante o período de previsão (2026-2031).

O mercado de medicamentos de eritropoietina continua a se beneficiar da crescente base de pacientes com doença renal crônica, com o Estudo Global de Carga de Doenças 2025 reportando 788 milhões de adultos vivendo com doença renal crônica em 2025, ante 378 milhões em 1990. A diretriz KDIGO (Kidney Disease: Improving Global Outcomes) 2026 sustenta a prescrição estável ao posicionar os agentes estimuladores da eritropoiese à frente dos inibidores da prolil-hidroxilase do fator induzível por hipóxia (HIF-PHIs) no manejo da anemia na doença renal crônica.[1]GBD 2023 CKD Collaborators, "Carga Global, Regional e Nacional da Doença Renal Crônica em Adultos, 1990–2023, e seus Fatores de Risco Atribuíveis," The Lancet, thelancet.com A expansão de biossimilares em sistemas de saúde sensíveis a custos está melhorando o acesso ao tratamento para pacientes em diálise e oncologia, enquanto produtos de intervalo estendido fortalecem o posicionamento de valor ao reduzir a frequência de injeções e apoiar os fluxos de trabalho de clínicas renais e atendimento ambulatorial. No entanto, os produtos HIF-PHI permanecem substitutos orais confiáveis em alguns países, e a Organização Mundial da Saúde (OMS) não apoiou uma expansão mais ampla dos medicamentos essenciais para a anemia induzida por quimioterapia.

Principais Conclusões do Relatório

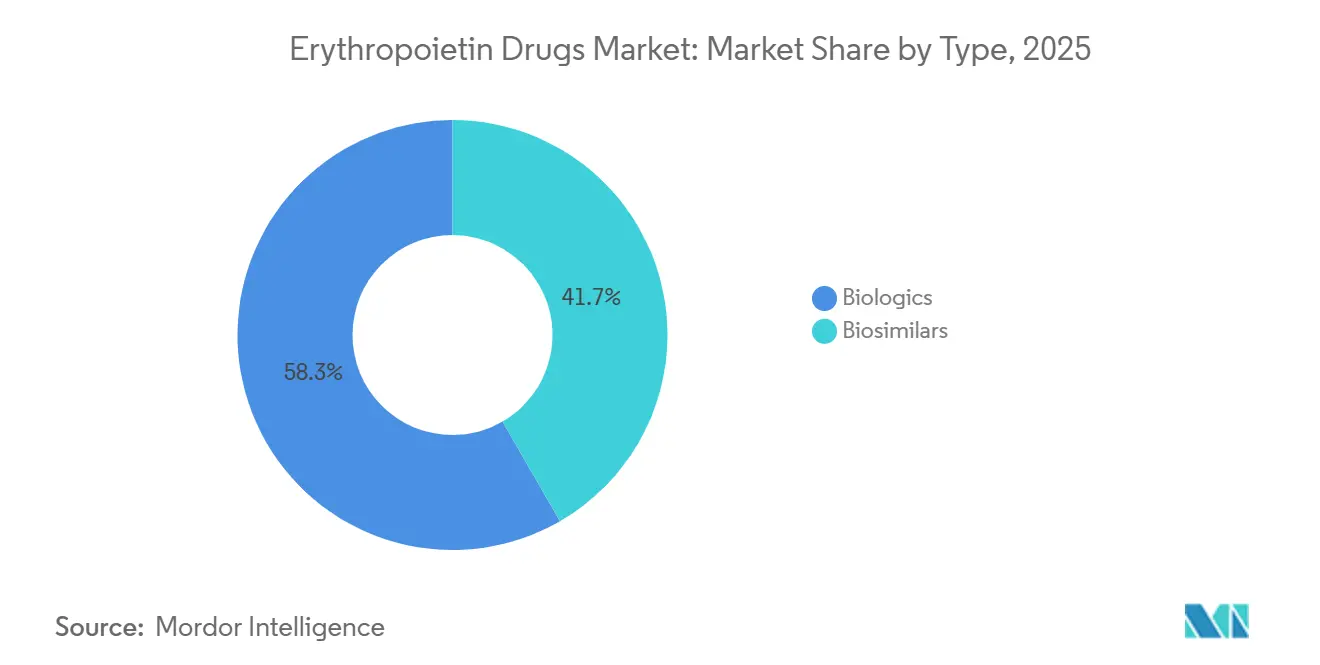

- Por tipo, os biológicos detinham 58,34% de participação em 2025, enquanto os biossimilares devem crescer a um CAGR de 14,53% até 2031.

- Por produto, a epoetina alfa representou 35,45% de participação em 2025, enquanto a darbepoetina alfa deve expandir a um CAGR de 13,67% até 2031.

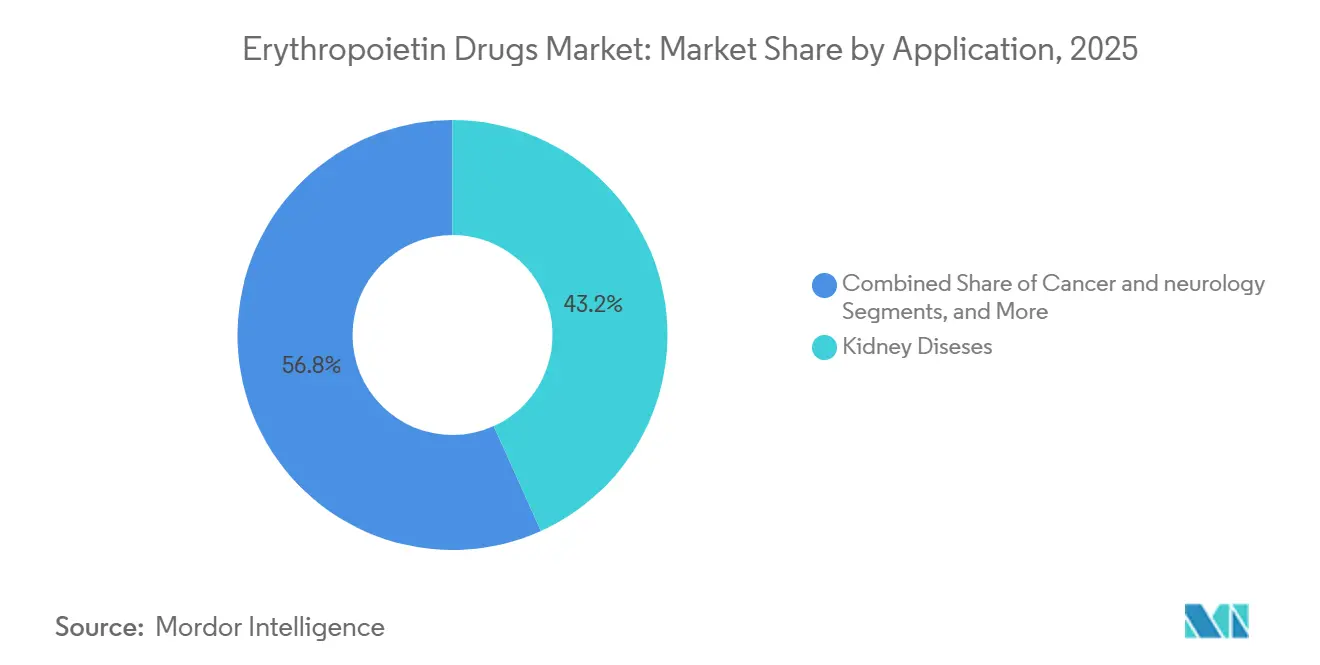

- Por aplicação, as doenças renais representaram 43,24% de participação em 2025, enquanto o câncer deve registrar o crescimento mais rápido, a um CAGR de 12,35% até 2031.

- Por usuário final, os hospitais capturaram 48,67% de participação em 2025, enquanto os ambientes de cuidados domiciliares devem crescer a um CAGR de 14,67% até 2031.

- Por geografia, a América do Norte detinha 39,86% de participação em 2025, enquanto a Ásia-Pacífico deve avançar a um CAGR de 14,56% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Medicamentos de Eritropoietina

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Crescente carga de doença renal crônica e anemia | +3.8% | Global, mais agudo na Ásia-Pacífico, Oriente Médio e África e América do Norte | Longo prazo (≥ 4 anos) |

| Expansão do uso de cuidados de suporte para anemia induzida por quimioterapia | +1.5% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Penetração de biossimilares em aquisições hospitalares sensíveis ao preço | +2.0% | Núcleo na Ásia-Pacífico, com expansão para o Oriente Médio e África e América do Sul | Médio prazo (2-4 anos) |

| Adoção de agentes estimuladores da eritropoiese de longa ação em clínicas de diálise e renais | +1.2% | China, Japão, Alemanha e Estados Unidos | Médio prazo (2-4 anos) |

| Protocolos de prevenção de transfusão em cuidados cirúrgicos e oncológicos | +0.8% | América do Norte e Europa, com crescente relevância na Coreia do Sul e Austrália | Médio prazo (2-4 anos) |

| Fabricação local e localização de licitações públicas em mercados emergentes | +0.7% | Índia, China, Brasil, GCC e África do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Doença Renal Crônica e Anemia

O mercado de medicamentos de eritropoietina está se beneficiando de uma crescente base de pacientes com doença renal crônica (DRC), e não de ciclos de precificação de curto prazo. O Estudo Global de Carga de Doenças (GBD) 2025 reportou 788 milhões de adultos vivendo com DRC em 2025, em comparação com 378 milhões em 1990, ampliando o conjunto de tratamentos de longo prazo para o manejo da anemia. O KDIGO observou que a prevalência de anemia aumenta acentuadamente com a progressão da DRC e supera 90% no estágio G5 em múltiplas coortes, enquanto a orientação de 2025 da Sociedade Indiana de Nefrologia apoia o início do agente estimulador da eritropoiese (AEE) quando a hemoglobina cai abaixo de 10,0 g/dL.[2]Kidney Disease Improving Global Outcomes Anemia Work Group, "Diretriz de Prática Clínica KDIGO 2026 para o Manejo da Anemia na Doença Renal Crônica," Kidney International, kdigo.org Modelagem separada baseada no GBD 2021 mostrou 63,75 milhões de casos de anemia relacionada à DRC globalmente e projetou um aumento adicional até 2035, com o Sul e Sudeste Asiático, Europa Central e África Subsaariana carregando uma alta carga padronizada por idade.

Expansão do Uso de Cuidados de Suporte para Anemia Induzida por Quimioterapia

O mercado de medicamentos de eritropoietina também se beneficia do uso sustentado no tratamento da anemia induzida por quimioterapia, particularmente em ambientes de cuidados paliativos. A OMS observou que a anemia afeta de 30% a 90% dos pacientes em quimioterapia, dependendo do tipo de tumor e do estágio do tratamento, sustentando a demanda nas vias de atendimento oncológico.[3]Organização Mundial da Saúde, "Anemia Induzida por Quimioterapia: Aplicação ao 25º Comitê de Especialistas da OMS em Seleção e Uso de Medicamentos Essenciais," OMS, who.int As diretrizes atuais da ASCO e da ASH apoiam os AEEs para pacientes em quimioterapia não curativa quando o objetivo do tratamento é reduzir a necessidade de transfusão. Um estudo de mundo real de 2025 do Cresp, darbepoetina alfa da Dr. Reddy's Laboratories, encontrou dinâmicas positivas de hemoglobina em 78,2% de 523 pacientes indianos em quimioterapia paliativa, enquanto as orientações oncológicas também associam o uso de ferro intravenoso a uma melhor resposta hematopoiética quando os AEEs são prescritos.[4]Alaa El-Din Hassan et al., "Metanálise em Rede de Inibidores da Prolil-Hidroxilase do HIF para Anemia em DRC Dependente e Não Dependente de Diálise: Efeitos sobre Hemoglobina, Marcadores de Ferro e Desfechos Clínicos Adversos," BMC Nephrology, springer.com

Penetração de Biossimilares em Aquisições Hospitalares Sensíveis ao Preço

Os biossimilares estão remodelando o crescimento no mercado de medicamentos de eritropoietina nos canais hospitalares e de licitação pública. Seu impacto vai além da erosão de preços, pois o fornecimento de menor custo permite que as redes de diálise adotem tratamentos que anteriormente não conseguiam sustentar os preços dos produtos originadores. Essa tendência é especialmente importante em sistemas de aquisição emergentes, onde orçamentos de nefrologia restritos e a economia unitária influenciam as decisões de formulário. Índia, Coreia do Sul e China continuam a fortalecer as capacidades de fabricação de glicoproteínas, melhorando a confiabilidade do fornecimento e apoiando uma participação mais ampla em licitações na Ásia, África e América Latina.

Adoção de Agentes Estimuladores da Eritropoiese de Longa Ação em Clínicas de Diálise e Renais

Os agentes de longa ação estão adicionando uma camada de crescimento premium ao mercado de medicamentos de eritropoietina, mesmo quando as categorias de curta ação enfrentam pressão de preços. O Mircera, metoxi polietilenoglicol-epoetina beta, suporta dosagem a cada duas semanas ou uma vez por mês em adultos com DRC, reduzindo o ônus da administração em clínicas de diálise e renais. A China avançou nessa tendência quando a Administração Nacional de Produtos Médicos (NMPA) aprovou a Injeção de Loncipoetin Alfa da 3SBio em março de 2026, com uma meia-vida relatada de 120 horas e dosagem quinzenal para pacientes em hemodiálise que já recebem terapia com EPO. A atualização de 2025 da Associação Renal do Reino Unido observou que os AEEs de longa ação podem ser preferidos em alguns pacientes não submetidos a hemodiálise, onde a dosagem subcutânea ajuda a preservar o acesso venoso, enquanto o KDIGO 2026 mantém o metoxi polietilenoglicol-epoetina beta nos algoritmos de tratamento convencionais para pacientes em diálise.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Preocupações de segurança e metas conservadoras de hemoglobina | -1.2% | Global, mais forte na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Erosão de preços pela concorrência de biossimilares | -1.5% | Global, mais agudo na América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Requisitos complexos de cadeia de frio e fabricação de biológicos | -0.8% | Oriente Médio e África, América do Sul e Sudeste Asiático | Médio prazo (2-4 anos) |

| Pressão de substituição por HIF-PHI e outras alternativas não AEE | -1.0% | Europa, Japão e China | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações de Segurança e Metas Conservadoras de Hemoglobina

As orientações de segurança continuam a limitar a intensidade da dosagem no mercado de medicamentos de eritropoietina. Espera-se que o KDIGO 2026 recomende não atingir níveis de hemoglobina acima de 11,5 g/dL em pacientes mantidos com agentes estimuladores da eritropoiese (AEEs) devido a riscos como acidente vascular cerebral, tromboembolismo e hipertensão. Isso limita o escalonamento de dose e modera o potencial de aumento de volume proveniente da crescente população com doença renal crônica, enquanto o uso em oncologia permanece restrito a ambientes não curativos devido a preocupações com sobrevivência e progressão tumoral. A Associação Renal do Reino Unido também recomenda revisão clínica para a hiporresponsividade aos AEEs em vez de escalonamento repetido de dose, limitando ainda mais os gastos por paciente.

Pressão de Substituição por HIF-PHI e Outras Alternativas Não AEE

Os produtos orais inibidores da prolil-hidroxilase do fator induzível por hipóxia (HIF-PHI) permanecem a pressão de substituição mais direta no mercado de medicamentos de eritropoietina. Espera-se que uma metanálise em rede de 2025 no BMC Nephrology posicione o roxadustate e o daprodustate entre os agentes mais eficazes para a melhora da hemoglobina e destaque os benefícios do daprodustate nos índices de ferro. Esses produtos reduzem a dependência de injeções e da logística de cadeia de frio, oferecendo vantagens operacionais em vias de atendimento selecionadas. No entanto, espera-se que o KDIGO 2026 continue recomendando os AEEs antes dos HIF-PHIs devido a evidências de segurança superior limitadas e aceitação regulatória desigual, mantendo o risco de substituição mais elevado na China e em partes da Europa do que em mercados com prática mais consolidada de AEE em primeira linha.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Expansão de Biossimilares Altera o Mix de Receita

Espera-se que os biológicos detenham 58,34% da participação do mercado de medicamentos de eritropoietina em 2025, sustentados por fortes posições em formulários para marcas originadoras como Epogen, Aranesp, NeoRecormon e Mircera nos sistemas de saúde desenvolvidos. Sua posição reflete a familiaridade dos médicos, os padrões estabelecidos de aquisição hospitalar e de diálise, e a demanda por continuidade do tratamento no cuidado da anemia crônica. Os biossimilares são o tipo de crescimento mais rápido e devem expandir a um CAGR de 14,53% até 2031, impulsionados por custos mais baixos e melhor acesso aos agentes estimuladores da eritropoiese (AEEs). Índia, Coreia do Sul e China são centrais para essa mudança, à medida que os fabricantes ampliam a produção de biológicos complexos e expandem as exportações, deslocando gradualmente a participação dos originadores para os biossimilares sem reduzir a base de tratamento.

Por Produto: Intervalos de Dosagem Mais Longos Apoiam a Diferenciação de Produtos

Espera-se que a epoetina alfa represente 35,45% do mercado de medicamentos de eritropoietina em 2025, mantendo sua posição como a maior categoria de produto por receita devido ao amplo acesso a formulários e ao uso sustentado em redes de diálise, hospitais e ambientes oncológicos. A epoetina beta e o metoxi polietilenoglicol-epoetina beta permanecem categorias adjacentes importantes na Europa, Japão e na terapia de manutenção da doença renal crônica (DRC), enquanto o Mircera continua a se beneficiar da dosagem de manutenção mensal. Projeta-se que o tamanho do mercado de medicamentos de eritropoietina para a darbepoetina alfa cresça a um CAGR de 13,67% até 2031, sustentado pela dosagem semanal a quinzenal e pelo uso em múltiplas indicações. Outros produtos, incluindo novas variantes glicoengineerizadas como a Loncipoetin Alfa da 3SBio, devem fortalecer o nível premium de longa ação, sustentados pelos benefícios de adesão e pela menor frequência de dosagem após sua aprovação em março de 2026 na China.

Por Aplicação: A Doença Renal Permanece a Base de Demanda Central

Espera-se que as doenças renais representem uma participação de 43,24% em 2025, tornando-as a maior aplicação no mercado de medicamentos de eritropoietina devido à forte ligação clínica entre a progressão da DRC e a carga de anemia, especialmente entre os pacientes dependentes de diálise. O KDIGO observou que a prevalência de anemia aumenta acentuadamente à medida que a função renal piora e torna-se muito comum no estágio G5, enquanto suas orientações apoiam o início do AEE em pacientes com DRC G5D quando a hemoglobina cai para 9,0 a 10,0 g/dL. Projeta-se que o câncer registre o crescimento de aplicação mais rápido, a um CAGR de 12,35% até 2031, embora a intenção do tratamento e as considerações de segurança continuem a moldar a adoção. A OMS não apoiou a cobertura expandida de medicamentos essenciais para a anemia induzida por quimioterapia, enquanto a ASCO e a ASH continuam a apoiar o uso de AEEs em quimioterapia não curativa quando a redução das necessidades de transfusão é clinicamente importante; a neurologia permanece limitada, e a anemia perioperatória pode ganhar relevância à medida que os protocolos de gestão de sangue hospitalar se expandem.

Por Usuário Final: A Prestação de Cuidados Está Gradualmente se Expandindo Além dos Hospitais

Espera-se que os hospitais capturem uma participação de 48,67% em 2025, tornando-os o principal grupo de usuários finais no mercado de medicamentos de eritropoietina devido aos serviços integrados de nefrologia e oncologia, monitoramento estabelecido e gestão de dose liderada por especialistas. Os centros de diálise permanecem o próximo canal principal, pois concentram o cuidado recorrente da anemia e negociam contratos com fornecedores em escala, enquanto as clínicas especializadas fazem a ponte entre o atendimento hospitalar e o manejo ambulatorial da anemia. Projeta-se que o tamanho do mercado de medicamentos de eritropoietina para ambientes de cuidados domiciliares cresça a um CAGR de 14,67% até 2031, tornando-o o canal de usuário final de crescimento mais rápido. O KDIGO 2026 apoia essa mudança ao recomendar a administração subcutânea para pacientes com DRC não submetidos a hemodiálise e pacientes com DRC G5PD, fortalecendo as vias de autoadministração enquanto mantém os hospitais envolvidos na supervisão mais ampla do cuidado.

Análise Geográfica

A América do Norte detinha 39,86% da participação do mercado de medicamentos de eritropoietina em 2025, mantendo sua posição como o maior contribuinte regional. A região se beneficia de uma densa infraestrutura de diálise, ampla cobertura de reembolso e uso estabelecido de agentes estimuladores da eritropoiese (AEEs) nos cuidados de nefrologia e oncologia. Os Estados Unidos permanecem o mercado âncora, onde produtos originadores e biossimilares competem dentro de um arcabouço de tratamento maduro, enquanto Canadá e México adicionam demanda incremental moldada pela aquisição pública e pelo desenho do reembolso.

Europa e Ásia-Pacífico definem a próxima fase de competição no mercado de medicamentos de eritropoietina. A Europa permanece sustentada pelo envelhecimento das populações, gestão estruturada de doenças e uso de longa data de AEEs originadores e biossimilares, com Reino Unido, Alemanha e França permanecendo mercados-chave devido às vias estabelecidas de cuidados renais e ao manejo de anemia orientado por protocolos. A atualização de 2025 da Associação Renal do Reino Unido manteve os AEEs como terapia de primeira linha e posicionou os inibidores da prolil-hidroxilase do fator induzível por hipóxia (HIF-PHIs) como uma opção adicional, e não como uma substituição completa, ajudando a preservar a demanda por AEEs no curto prazo. A Ásia-Pacífico é a região de crescimento mais rápido e deve avançar a um CAGR de 14,56% até 2031, sustentada pela expansão da diálise na China, pela força do fornecimento de biossimilares da Índia e pelos esforços mais amplos de manejo da anemia nos sistemas de saúde em desenvolvimento. Na China, a 3SBio reportou uma participação de 39,6% no mercado doméstico de eritropoietina humana recombinante (rhEPO) em 2025 por meio de suas marcas Yibiao e Epiao, e sua aprovação de longa ação em março de 2026 adiciona uma camada premium a essa franquia.

O Oriente Médio e África e a América do Sul oferecem oportunidades de expansão desiguais, mas significativas, no mercado de medicamentos de eritropoietina. Os fundamentos de demanda permanecem fortes nessas regiões porque a carga de doença renal crônica é alta e o acesso ao tratamento da anemia permanece abaixo da necessidade clínica em muitos países. O Norte da África e o Oriente Médio registraram a maior prevalência de doença renal crônica padronizada por idade globalmente, de 18,0%, indicando potencial de demanda de longo prazo mesmo onde as lacunas de infraestrutura retardam a adoção imediata.

Cenário Competitivo

O mercado de medicamentos de eritropoietina tem uma estrutura moderadamente fragmentada, com algumas empresas originadoras mantendo fortes posições de marca enquanto um grupo mais amplo de fornecedores de biossimilares intensifica a pressão de preços. Amgen, F. Hoffmann-La Roche e Johnson & Johnson permanecem proeminentes, pois seus produtos estão profundamente integrados nas vias de tratamento estabelecidas e nos formulários de alta renda. Essas empresas detêm posições mais fortes onde a familiaridade dos médicos, o histórico de resultados e os relacionamentos institucionais de aquisição superam as considerações de preço unitário. Os fabricantes indianos, chineses e coreanos continuam a expandir o cenário competitivo ao fornecer alternativas de menor custo nos canais domésticos e de exportação, tornando o mercado mais competitivo enquanto sustentam a demanda por marcas premium de longa ação.

As empresas estão priorizando a diferenciação de produtos em vez de depender apenas da defesa de preços. O Mircera de longa ação da Roche continua a reter valor, pois sua menor frequência de dosagem apoia a eficiência do fluxo de trabalho clínico e reduz o ônus para o paciente. A aprovação do Loncipoetin Alfa pela 3SBio em março de 2026 na China fortaleceria sua posição além do fornecimento padrão de eritropoietina humana recombinante (rhEPO), sustentada por uma meia-vida de 120 horas e um perfil de dosagem quinzenal. A empresa também reportou receita de 2025 de RMB 17,7 bilhões (USD 2,4 bilhões) e investimento em P&D de RMB 1,52 bilhão (USD 206,1 milhões), indicando que os líderes regionais estão usando o fluxo de caixa das franquias estabelecidas de agentes estimuladores da eritropoiese (AEEs) para financiar a próxima fase de diferenciação. A Sandoz adotou uma abordagem liderada por parcerias, com a Samsung Bioepis anunciando um acordo em março de 2026 cobrindo até cinco candidatos a biossimilares de próxima geração para apoiar a escala na competição global de biológicos.

A pressão competitiva no mercado de medicamentos de eritropoietina vem de duas direções: expansão de biossimilares de menor custo e inovação de longa ação de maior valor. As licitações públicas em mercados emergentes favorecem fornecedores que conseguem combinar preços competitivos com fabricação confiável e suporte de farmacovigilância. Os mercados desenvolvidos permanecem mais estáveis, mas as decisões de compra consideram cada vez mais a eficiência da administração e o custo total do cuidado. As oportunidades de curto prazo mais fortes devem surgir em formulações de longa ação, suporte à administração domiciliar e sistemas de cuidados renais subpenetrados onde o acesso dos pacientes ainda não se alinhou com a necessidade clínica.

Líderes do Setor de Medicamentos de Eritropoietina

Amgen Inc.

F. Hoffmann-La Roche Ltd.

Johnson & Johnson

Pfizer Inc.

Novartis AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A 3SBio reportou receita de 2025 de RMB 17,7 bilhões (USD 2,4 bilhões), alta de 94,3% em relação ao ano anterior, e detinha uma participação de 39,6% no mercado de rhEPO da China Continental.

- Março de 2026: A NMPA da China aprovou a Injeção de Loncipoetin Alfa, NuPIAO, como a primeira formulação quinzenal doméstica de EPO recombinante inovadora de longa ação da Classe 1 do país para pacientes elegíveis em hemodiálise.

- Março de 2026: Samsung Bioepis e Sandoz firmaram um acordo global para licenciar, desenvolver e comercializar até cinco candidatos a biossimilares de próxima geração.

- Janeiro de 2026: O KDIGO emitiu sua diretriz de 2026 para anemia na doença renal crônica, reafirmando os AEEs como tratamento de primeira linha em relação aos HIF-PHIs e estabelecendo limites máximos de hemoglobina em 11,5 g/dL.

- Abril de 2025: O Grupo Huons aumentou sua participação na PanGen Biotech para 36,7%, aprofundando a integração das capacidades de fabricação de biossimilares de EPO e de CDMO da PanGen.

Escopo do Relatório Global do Mercado de Medicamentos de Eritropoietina

De acordo com o escopo do relatório, a Eritropoietina (EPO) é um hormônio glicoproteico produzido principalmente pelos rins que estimula a medula óssea a produzir glóbulos vermelhos. A forma sintetizada ou recombinante (rhEPO) é um medicamento prescrito usado para tratar a anemia associada à doença renal crônica, quimioterapia e tratamentos para HIV, e para reduzir a necessidade de transfusões de sangue durante cirurgias de alto risco.

O mercado de medicamentos de eritropoietina é segmentado por tipo, produto, aplicação, usuário final e geografia. Por tipo, o mercado inclui biológicos e biossimilares. Por produto, o mercado é segmentado em epoetina alfa, epoetina beta, darbepoetina alfa, metoxi polietilenoglicol-epoetina beta e outros produtos de eritropoietina. Por aplicação, o mercado é categorizado em doenças renais, câncer, neurologia e outras aplicações. Por usuário final, o mercado é segmentado em hospitais, centros de diálise, clínicas especializadas, ambientes de cuidados domiciliares e outros usuários finais. Por geografia, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece tamanhos de mercado e previsões em termos de valor (USD) para os segmentos acima.

| Biológicos |

| Biossimilares |

| Epoetina Alfa |

| Epoetina Beta |

| Darbepoetina Alfa |

| Metoxi Polietilenoglicol-Epoetina Beta |

| Outros Produtos de Eritropoietina |

| Doenças Renais |

| Câncer |

| Neurologia |

| Outras Aplicações |

| Hospitais |

| Centros de Diálise |

| Clínicas Especializadas |

| Ambientes de Cuidados Domiciliares |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | GCC |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo | Biológicos | |

| Biossimilares | ||

| Por Produto | Epoetina Alfa | |

| Epoetina Beta | ||

| Darbepoetina Alfa | ||

| Metoxi Polietilenoglicol-Epoetina Beta | ||

| Outros Produtos de Eritropoietina | ||

| Por Aplicação | Doenças Renais | |

| Câncer | ||

| Neurologia | ||

| Outras Aplicações | ||

| Por Usuário Final | Hospitais | |

| Centros de Diálise | ||

| Clínicas Especializadas | ||

| Ambientes de Cuidados Domiciliares | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | GCC | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do espaço de medicamentos de eritropoietina em 2026?

O tamanho do mercado de medicamentos de eritropoietina é de 21,02 bilhões de USD em 2026 e prevê-se que atinja 36,48 bilhões de USD até 2031 a um CAGR de 11,65%.

O que está impulsionando mais a demanda por terapias com eritropoietina?

O maior impulsionador de demanda é a crescente carga de doença renal crônica e anemia relacionada, sustentada por 788 milhões de adultos vivendo com doença renal crônica em 2025.

Qual grupo de produtos está crescendo mais rapidamente até 2031?

Os biossimilares são o tipo de crescimento mais rápido, a um CAGR de 14,53%, enquanto a darbepoetina alfa é o produto de crescimento mais rápido, a um CAGR de 13,67% até 2031.

Por que a doença renal permanece a maior área de aplicação?

As doenças renais detinham 43,24% de participação em 2025 porque a anemia torna-se muito comum à medida que a doença renal crônica progride, especialmente em pacientes dependentes de diálise.

Qual região oferece as melhores perspectivas de crescimento?

Espera-se que a Ásia-Pacífico registre a expansão regional mais rápida, a um CAGR de 14,56% até 2031, sustentada pelo crescimento da diálise na China e pela base de fabricação de biossimilares da Ásia.

Como a concorrência está mudando neste espaço?

A concorrência está se deslocando em 2 direções: expansão de biossimilares de menor custo e produtos de longa ação de maior valor, com empresas como 3SBio e Sandoz usando o desenvolvimento de produtos e parcerias para fortalecer sua posição.

Página atualizada pela última vez em: