Tamanho e Participação do Mercado de Medicamentos de Venda Livre dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

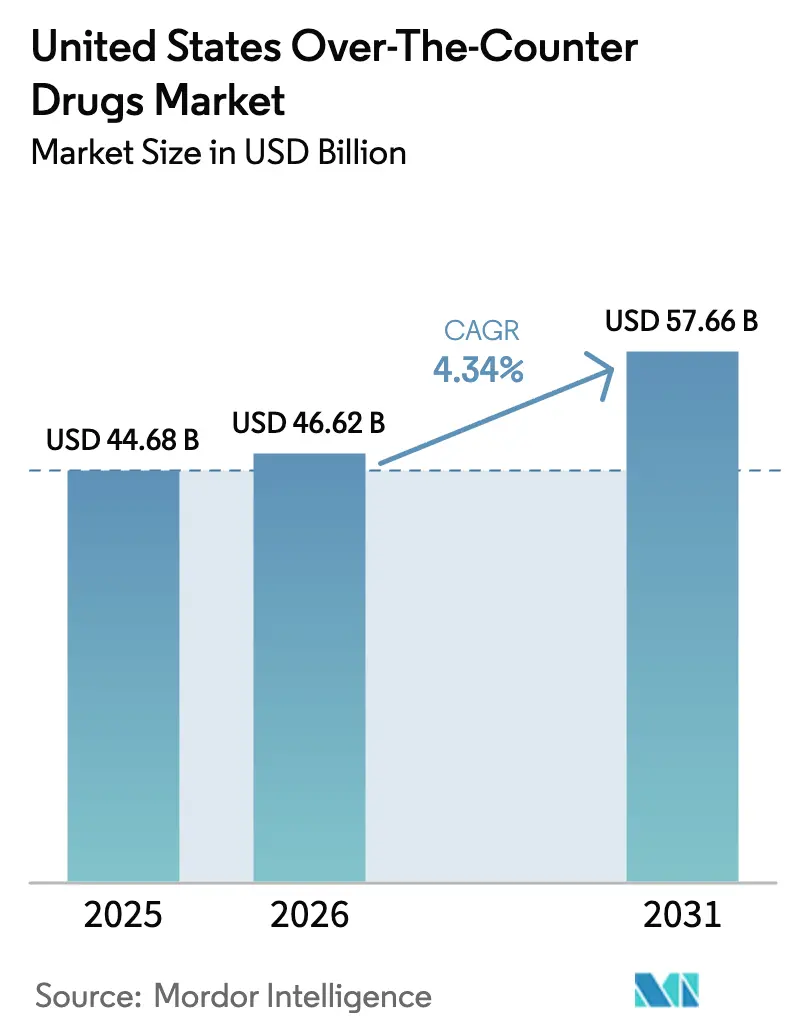

| Tamanho do mercado no ano base (2025) | 44.68 Bilhões de dólares |

| Tamanho do Mercado (2026) | 46.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 57.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.34% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medicamentos de Venda Livre dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de Medicamentos de Venda Livre dos Estados Unidos foi avaliado em USD 44,68 bilhões em 2025 e estima-se que cresça de USD 46,62 bilhões em 2026 para atingir USD 57,66 bilhões até 2031, a um CAGR de 4,34% durante o período de previsão (2026-2031). O mercado de Medicamentos de Venda Livre dos Estados Unidos está se beneficiando do aumento dos hábitos de autocuidado, das reformas simplificadas de monografias da FDA e da adoção do comércio digital, mesmo que os custos de conformidade e a supervisão de segurança introduzam fricções. Os proprietários de marcas estão intensificando os programas de conversão de Rx para OTC para estender os ciclos de vida dos produtos, enquanto os varejistas estão expandindo as ofertas de marcas próprias que pressionam as margens tradicionais. Farmácias online, redes de entrega no mesmo dia e plataformas integradas de telessaúde estão ampliando o acesso dos consumidores, especialmente em comunidades rurais onde a densidade tradicional de farmácias permanece baixa. Os fabricantes de maior porte também estão capitalizando as sinergias de custo provenientes da consolidação recente, permitindo-lhes absorver as taxas elevadas da OMUFA e acelerar os ciclos de inovação.

Principais Conclusões do Relatório

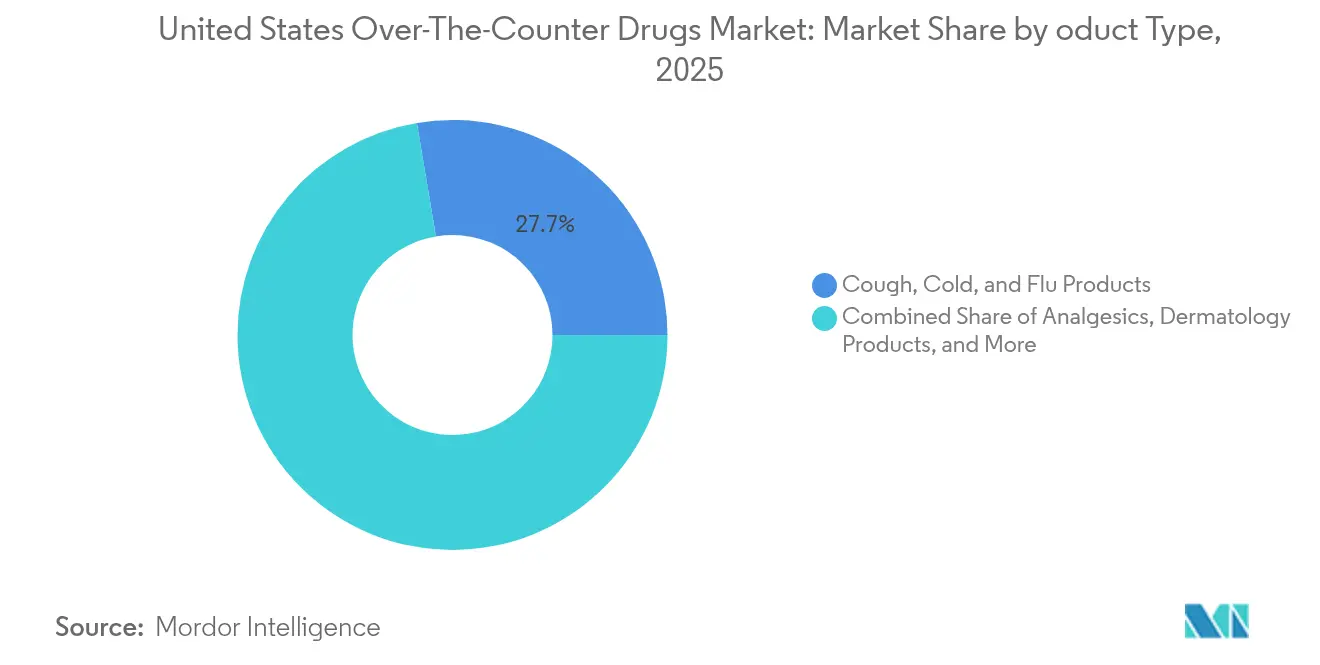

- Por tipo de produto, os remédios para tosse, resfriado e gripe lideraram com 27,65% de participação na receita em 2025, enquanto os suplementos para perda de peso e dietéticos têm previsão de expansão a um CAGR de 9,65% até 2031.

- Por canal de distribuição, as farmácias de varejo detinham 60,85% da participação do mercado de Medicamentos de Venda Livre dos Estados Unidos em 2025, enquanto as farmácias online têm projeção de registrar o crescimento mais rápido, a um CAGR de 18,14% até 2031.

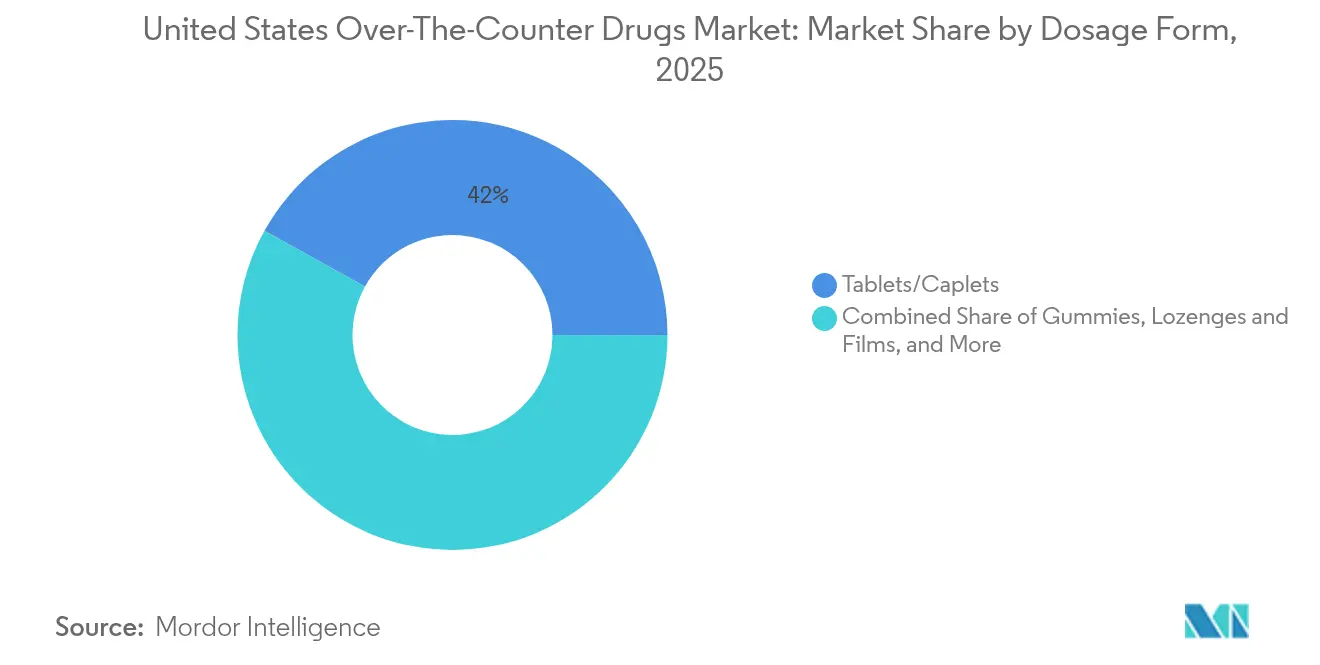

- Por forma farmacêutica, comprimidos e cápsulas comandavam uma participação de 41,95% do mercado de Medicamentos de Venda Livre dos Estados Unidos em 2025; gomas e mastigáveis estão avançando a um CAGR de 11,95% entre 2026 e 2031.

- Por via de administração, os produtos orais capturaram uma participação de 73,55% e devem registrar um CAGR de 9,66% ao longo do período de previsão.

- Por categoria, as linhas de OTC de marca responderam por uma participação de 52,05% em 2025, enquanto os portfólios de marcas próprias estão no caminho de um CAGR de 8,58% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Medicamentos de Venda Livre dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo dos Medicamentos Prescritos Impulsionando a Conversão para OTC | +0.80% | Nacional, concentrado em populações sem seguro | Médio prazo (2-4 anos) |

| Tendência Crescente de Autocuidado e Conscientização sobre Saúde do Consumidor | +1.20% | Nacional, mais forte em metrópoles urbanas | Longo prazo (≥ 4 anos) |

| Número Crescente de Aprovações de Conversão de Rx para OTC pela FDA | +0.60% | Impacto regulatório nacional | Curto prazo (≤ 2 anos) |

| Expansão de Pacotes OTC Adjacentes a Terapias Digitais | +0.40% | Mercados voltados para tecnologia, liderança da Costa Oeste | Médio prazo (2-4 anos) |

| Recomendações OTC Personalizadas com Inteligência Artificial em Farmácias | +0.30% | Grandes redes de farmácias, implantação urbana | Longo prazo (≥ 4 anos) |

| Crescente Disponibilidade de Produtos OTC por Canais de Comércio Eletrônico | +0.90% | Nacional, foco na penetração no mercado rural | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo dos Medicamentos Prescritos Impulsionando a Conversão para OTC

O aumento dos preços dos medicamentos prescritos está incentivando os consumidores a substituir ou complementar terapias com alternativas OTC. As aprovações da FDA do Opill como o primeiro contraceptivo progestínico exclusivo de venda livre e do spray nasal Narcan para overdose de opioides ressaltam uma abertura regulatória para um acesso mais amplo sem prescrição.[1]U.S. Food and Drug Administration, "Taxas de Usuário da Reforma de Monografia OTC para o Ano Fiscal de 2025," fda.gov O Cialis está avançando pelo caminho de estudo de uso real, marcando o primeiro inibidor de PDE-5 posicionado para o status OTC e sinalizando uma oportunidade de autotratamento de vários bilhões de dólares. Esses desenvolvimentos ressoam particularmente com domicílios sem seguro e membros de planos com franquias elevadas que valorizam o alívio imediato e de menor custo. O mercado de Medicamentos de Venda Livre dos Estados Unidos consequentemente se beneficia de maior intenção de conversão e tráfego no varejo. Os farmacêuticos estão expandindo seus papéis consultivos, reforçando a confiança do consumidor nas escolhas de autocuidado e sustentando o impulso da demanda.

Tendência Crescente de Autocuidado e Conscientização sobre Saúde do Consumidor

As rotinas da era pandêmica normalizaram o uso diário de suplementos, práticas de atenção plena e diagnósticos domiciliares. Os consumidores preferem formatos de entrega saborosos; as vitaminas em goma ganharam apelo popular e agora ocupam mais de um terço das vendas unitárias de suplementos. As formulações para saúde feminina e os botânicos para alívio do estresse estão ampliando a base endereçável além dos compradores tradicionais de multivitamínicos. Influenciadores de mídia social e aplicativos de bem-estar digital amplificam a educação, impulsionando experimentação e compras repetidas. Como resultado, o mercado de Medicamentos de Venda Livre dos Estados Unidos desfruta de ventos favoráveis duradouros provenientes de hábitos de consumo preventivo que perpassam faixas etárias e de renda. Os proprietários de marcas respondem lançando SKUs personalizados, alegações de rótulo limpo e modelos de recarga por assinatura que aumentam o engajamento e mitigam a rotatividade.

Número Crescente de Aprovações de Conversão de Rx para OTC pela FDA

A reforma de monografia agora permite ordens administrativas em vez de longos processos de regulamentação com notificação e comentários, reduzindo os prazos de aprovação de anos para meses para ingredientes conformes.[2]Associação de Produtos de Saúde do Consumidor, "Vendas no Varejo OTC 2024," chpa.org Transições recentes, como o Nasonex 24HR, ampliam as opções de terapia sem prescrição enquanto aliviam a carga de trabalho dos médicos. Para os fabricantes, a otimização antecipada do ciclo de vida e a distribuição mais ampla compensam a erosão de patentes nas linhas de prescrição. O mercado de Medicamentos de Venda Livre dos Estados Unidos ganha tanto uma variedade expandida quanto uma atividade promocional renovada à medida que as empresas competem pela visibilidade na frente das lojas. Os varejistas aproveitam o ritmo de lançamentos para criar soluções de bem-estar em pacotes que combinam ativos convertidos com suplementos ou dispositivos complementares.

Crescente Disponibilidade de Produtos OTC por Canais de Comércio Eletrônico

A conveniência e a confidencialidade impulsionam a demanda online, com economias por assinatura e recargas com um clique ressoando entre os portadores de doenças crônicas. A Amazon implementou a entrega OTC no mesmo dia para quase metade dos consumidores dos EUA e está expandindo marcas próprias para segmentos sensíveis ao preço.[3]Associação Americana de Hospitais, "Transformação Digital de Hospitais e Sistemas de Saúde 2025," aha.org As populações rurais em desertos de farmácias se beneficiam especialmente do acesso à porta, elevando a penetração da categoria além dos tradicionais redutos urbanos. No entanto, o aumento do volume digital convida ao risco de falsificação; a FDA emitiu múltiplas cartas de advertência a vendedores online por distribuição de analgésicos não aprovados. O mercado de Medicamentos de Venda Livre dos Estados Unidos, portanto, enfrenta um imperativo duplo: capturar o crescimento do comércio eletrônico enquanto fortalece a autenticação da cadeia de suprimentos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos Rigorosos de Conformidade com a Reforma de Monografia OTC da FDA | -0.70% | Impacto na fabricação nacional | Curto prazo (≤ 2 anos) |

| Preocupações de Segurança sobre o Uso Indevido de Analgésicos OTC | -0.40% | Nacional, restrições com foco em jovens | Médio prazo (2-4 anos) |

| Crescente Penetração de OTC Falsificado no Comércio Eletrônico | -0.30% | Canais online, vulnerabilidade rural | Médio prazo (2-4 anos) |

| Escrutínio Regulatório sobre Produtos OTC à Base de Opioides | -0.20% | Nacional, protocolos de substâncias controladas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos Rigorosos de Conformidade com a Reforma de Monografia OTC da FDA

As taxas de instalação e de ordem da OMUFA aumentaram 10% no ano fiscal de 2025, com as avaliações de OMOR de Nível 1 subindo para USD 559.777 conforme o Registro Federal. Os fabricantes menores enfrentam pressão de capital ao atualizar documentação, sistemas de qualidade e infraestrutura de plantas, enquanto os pares maiores absorvem os custos por meio de eficiências de escala e aquisições estratégicas. A consolidação está, portanto, se acelerando; empresas bem capitalizadas exploram avaliações em dificuldades para fortalecer portfólios e alavancagem de distribuição. Embora os encargos financeiros de curto prazo moderem a inovação por parte dos participantes de nicho, o mercado de Medicamentos de Venda Livre dos Estados Unidos pode, em última análise, se beneficiar de qualidade padronizada e supervisão regulatória mais previsível.

Preocupações de Segurança sobre o Uso Indevido de Analgésicos OTC

O aumento de relatos sobre desafios com difenidramina por adolescentes nas redes sociais e overdoses de acetaminofeno desencadeou novos apelos por salvaguardas de embalagem e reduções no limite de dosagem. Legisladores em vários estados estão explorando restrições de idade, o que poderia fragmentar os requisitos de rotulagem e complicar as cadeias de suprimentos nacionais. Os fabricantes estão avaliando embalagens blister de dose unitária, educação por QR code e selos à prova de adulteração para mitigar o uso indevido. Os varejistas, por sua vez, estão pilotando aconselhamento liderado por farmacêuticos no caixa para SKUs de alto risco. A vigilância elevada modera o crescimento do consumo de analgésicos; no entanto, medidas de segurança transparentes podem reforçar a confiança em todo o mercado de Medicamentos de Venda Livre dos Estados Unidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Suplementos para Perda de Peso Capitalizam o Impulso do GLP-1

O segmento gerou o maior conjunto de receitas em 2025, quando os remédios para tosse, resfriado e gripe detinham uma participação de 27,65% do mercado de Medicamentos de Venda Livre dos Estados Unidos. Os padrões de incidência sazonal mantêm os fabricantes ágeis no planejamento de estoque e promoção. Os suplementos para perda de peso e dietéticos estão se acelerando a um CAGR de 9,65% à medida que os consumidores usam fibras, probióticos e misturas de nutrientes para complementar as terapias com GLP-1. Os participantes de marcas próprias enfatizam fórmulas de suporte metabólico e mitigação de efeitos colaterais, forçando as marcas tradicionais a diversificar SKUs e investir em comprovação clínica. O tamanho do mercado de Medicamentos de Venda Livre dos Estados Unidos para auxiliares de controle de peso está definido para se ampliar à medida que mais tratamentos prescritos para obesidade recebem extensões de venda livre, ampliando os anéis de cesta entre categorias.

A demanda por analgésicos permanece estável, sustentada por condições musculoesqueléticas de longo prazo entre coortes de envelhecimento que buscam alívio não opioide. Vitaminas, minerais e botânicos especializados aproveitam as prioridades de saúde preventiva, impulsionados por evidências crescentes sobre resiliência imunológica. Tópicos dermatológicos e adesivos para acne encontram tração no TikTok e no Instagram, engajando demografias mais jovens com resultados visuais imediatos. Soluções oftálmicas inovadoras abordam a fadiga ocular causada por dispositivos digitais, expandindo o espaço nas prateleiras do varejo em massa. A concorrência crescente compele as marcas a se diferenciar por meio de alegações funcionais, ingredientes de rótulo limpo e logística de assinatura que elevam o valor vitalício dentro do mercado de Medicamentos de Venda Livre dos Estados Unidos.

Por Canal de Distribuição: A Expansão Online Desafia o Varejo Tradicional

As farmácias de varejo preservaram 60,85% da participação do mercado de Medicamentos de Venda Livre dos Estados Unidos em 2025, graças ao aconselhamento profissional, à imediatez da aquisição e às vinculações de seguro para retirada de prescrições. As redes de farmácias investem em ecossistemas de fidelidade, faixas de atendimento drive-thru e clínicas de bem-estar para defender o fluxo de clientes. No entanto, as farmácias online estão crescendo a um CAGR de 18,14% até 2031, à medida que pedidos sem fricção e atendimento em menos de uma hora redefinem as expectativas. Amazon, CVS e Walgreens implantam mecanismos de demanda com inteligência artificial para sincronizar promoções, estoque e gatilhos de recarga automática, ampliando assim as margens digitais.

As farmácias hospitalares atendem às necessidades de formulário de cuidados agudos, mas representam uma contribuição modesta ao OTC de varejo. Supermercados e lojas de conveniência capturam compras por impulso de analgésicos, alergias e alívio digestivo próximo ao caixa. Ao longo do horizonte de previsão, modelos híbridos surgirão — retirada em loja, retirada em armários e sessões de telefarmácia por aplicativo — borrando as fronteiras entre prateleiras físicas e virtuais. O mercado de Medicamentos de Venda Livre dos Estados Unidos recompensará os operadores que unificarem preços, autenticação e recomendações personalizadas em todos os pontos de contato omnicanal.

Por Forma Farmacêutica: As Gomas Revolucionam as Preferências dos Consumidores

Os comprimidos e cápsulas controlaram 41,95% das receitas da categoria em 2025 devido aos baixos custos de produção e à dosagem precisa que se alinha com as orientações clínicas. O formato permanece dominante em analgésicos, antiácidos e anti-histamínicos, onde a adesão ao regime é crítica. No entanto, as gomas e mastigáveis estão se expandindo a um CAGR de 11,95%, transformando o cenário de suplementos à medida que a textura e o sabor compensam a fadiga de comprimidos e promovem a adesão rotineira entre crianças e idosos.

Líquidos e xaropes proporcionam biodisponibilidade rápida e são preferidos em SKUs pediátricos para resfriado e dor. Sprays nasais, colírios e cremes transdérmicos integram tecnologias avançadas de entrega que oferecem alívio localizado e minimizam a exposição sistêmica. As marcas aprimoram a conveniência com sachês individuais e cartelas blister para uso em movimento, refletindo uma corrida mais ampla de inovação em embalagens dentro do mercado de Medicamentos de Venda Livre dos Estados Unidos. O tamanho do mercado de Medicamentos de Venda Livre dos Estados Unidos vinculado às formulações em goma está prestes a escalar à medida que as matrizes de pectina de origem vegetal suportam ofertas com teor reduzido de açúcar e expandem o posicionamento para benefícios de sono, imunidade e beleza.

Por Via de Administração: A Dominância Oral Enfrenta Pressão de Inovação

Os produtos orais geraram 73,55% das receitas em 2025, mantendo familiaridade, flexibilidade de dosagem e liderança em custo, e têm previsão de registrar um CAGR saudável de 9,66%. No entanto, a entrega tópica está ganhando proeminência onde a ação direcionada ou a sobreposição cosmética é desejada, como adesivos de lidocaína para dor nas costas ou almofadas de ácido salicílico para acne.

A administração nasal avança por meio de terapias para alergia e congestão recentemente liberadas do controle por prescrição, com o Nasonex 24HR como exemplo recente. Os formatos oftálmicos se beneficiam do aumento da fadiga ocular digital, levando os fabricantes a combinar fórmulas sem conservantes e conta-gotas reutilizáveis. As vias retal e vaginal permanecem de nicho, atendendo ao controle de febre pediátrica e ao alívio da dor de higiene feminina, respectivamente. Coletivamente, a diversidade de modalidades amplia o mercado total endereçável de Medicamentos de Venda Livre dos Estados Unidos, concedendo aos consumidores maior alinhamento entre o objetivo terapêutico e o conforto de entrega.

Por Categoria: As Marcas Próprias Ganham Terreno Frente às Grandes Marcas

As linhas de marca desfrutaram de uma participação de 52,05% da receita de 2025 com base na força dos orçamentos de marketing, na confiança histórica e nos endossos médicos. No entanto, a penetração de marcas próprias está crescendo a um CAGR de 8,58% à medida que os varejistas aproveitam os insights dos cartões de fidelidade para lançar SKUs funcionalmente equivalentes, frequentemente com preços 20-30% mais baixos. A CVS visa uma participação de marcas próprias de 18-20% nas vendas da frente de loja, enquanto a Walgreens prioriza atributos de inovação em vez de simples imitação para garantir percepção premium.

Os OTCs genéricos ocupam o nível de valor, abastecendo seguradoras públicas e redes de desconto que buscam acessibilidade. As marcas incumbentes respondem com extensões de linha, pacotes combinados e aplicativos de adesão digital para reforçar a diferenciação. A convergência de margens é provável à medida que a racionalização da cadeia de suprimentos comprime as lacunas de custo e as mensagens de paridade de qualidade tranquilizam os compradores. O tamanho do mercado de Medicamentos de Venda Livre dos Estados Unidos atribuível às marcas de loja crescerá, portanto, mais rapidamente do que o mercado geral, pressionando os fabricantes tradicionais a reavaliar o poder de precificação e os investimentos em co-marketing.

Análise Geográfica

Os padrões de consumo regionais dentro do mercado de Medicamentos de Venda Livre dos Estados Unidos refletem densidade demográfica, distribuição de renda, variância regulatória e disparidades na infraestrutura de saúde. Califórnia e Nova York comandam coletivamente os maiores conjuntos de gastos devido às suas consideráveis populações urbanas e rendas disponíveis mais elevadas, embora o crescimento nesses estados esteja moderando à medida que a maturidade da categoria se instala. Texas e Flórida entregam expansão de volume acima da média, sustentada pela rápida migração interna, coortes de envelhecimento e maior prevalência de distúrbios metabólicos que estimulam o uso crônico de OTC.

O Centro-Oeste experimenta demanda de reposição estável, mas os condados rurais revelam segmentos mal atendidos onde o fechamento de farmácias limitou o acesso físico. O comércio eletrônico torna-se, assim, uma ponte essencial, com redes de logística de entrega no mesmo dia estendendo a cobertura a códigos postais anteriormente classificados como desertos de farmácias. O Sudeste atrai investimentos em manufatura graças às tarifas de energia competitivas e aos incentivos fiscais favoráveis, ajudando os empregadores locais a compensar os aumentos de custos da OMUFA.

As interpretações regulatórias variam no nível estadual, particularmente para os limites de compra de pseudoefedrina e o potencial controle de idade para a difenidramina, criando obrigações de conformidade fragmentadas. No entanto, a harmonização federal de monografias oferece previsibilidade nacional para a maioria dos ingredientes estabelecidos, sustentando os pipelines de lançamento. Em conjunto, o mercado de Medicamentos de Venda Livre dos Estados Unidos demonstra uma bifurcação norte-sul e urbano-rural que incentiva estratégias personalizadas de merchandising, precificação e alcance de telefarmácia.

Panorama Competitivo

O mercado de Medicamentos de Venda Livre dos Estados Unidos abriga um conjunto moderadamente concentrado de empresas multinacionais, conglomerados de saúde no varejo e novos participantes nativos digitais. Kenvue, Bayer, Haleon e Sanofi lideram os rankings de receita, alavancando portfólios de múltiplas categorias e escala publicitária para manter a dominância na frente das prateleiras. A Sanofi desinvestiu uma participação de 50% na Opella para financiar novos empreendimentos de prescrição, mantendo uma presença estratégica em saúde do consumidor. A Pfizer concluiu sua saída total da Haleon em 2025, sublinhando a recalibração de alocação de capital do setor.

Os varejistas não são mais meros distribuidores; CVS e Walgreens integram mecanismos de recomendação baseados em inteligência artificial e centros de saúde nas lojas que amplificam a velocidade das marcas próprias. A Amazon combina algoritmos de marketplace com SKUs OTC proprietários, ameaçando redirecionar a demanda para longe dos corredores físicos. Os fabricantes contratados se consolidam para atingir limiares de volume que justifiquem os desembolsos de taxas da OMUFA, enquanto startups de nicho em botânicos e saúde feminina exploram canais diretos ao consumidor para engajamento focado na comunidade.

As narrativas de sustentabilidade e ESG ganham proeminência à medida que os consumidores buscam embalagens recicláveis e fornecimento livre de crueldade. As tecnologias de autenticação digital e serialização, promovidas por meio de QR codes, combatem a infiltração de falsificações especialmente nas cadeias de suprimentos online. No geral, a fluência tecnológica e a agilidade do portfólio moldarão os resultados competitivos em todo o mercado de Medicamentos de Venda Livre dos Estados Unidos à medida que as partes interessadas equilibram conformidade regulatória, patrimônio de marca e economia omnicanal.

Líderes do Setor de Medicamentos de Venda Livre dos Estados Unidos

Kenvue Inc.

Haleon plc

Bayer AG

Reckitt Benckiser Group plc

Sanofi

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A divisão Opella da Sanofi obteve um marco da FDA para a migração OTC do Cialis, abrindo um caminho de autocuidado inédito para a disfunção erétil.

- Dezembro de 2024: A Reckitt inaugurou sua maior planta de produção OTC nos EUA para aumentar a resiliência do fornecimento e escalar a capacidade para marcas de saúde e higiene.

- Agosto de 2024: A Bayer apresentou um NDA para elinzanetant para tratar os sintomas vasomotores da menopausa, sinalizando P&D contínuo centrado no consumidor.

- Julho de 2024: A Cooper Consumer Health adquiriu o negócio OTC da Viatris, expandindo sua presença de produtos na Europa.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Cobertura Principal

Nosso estudo define o mercado de medicamentos de venda livre (OTC) dos Estados Unidos como todos os medicamentos sem prescrição que possuem uma monografia aprovada pela FDA ou uma conversão por NDA e são vendidos por meio de farmácias de varejo, hospitalares ou online para consumidores finais. Os produtos incluem analgésicos, remédios para tosse e resfriado, auxiliares gastrointestinais, tratamentos de dermatologia, colírios e vitaminas vendidas como medicamentos, mas não suplementos dietéticos.

Exclusão do escopo: produtos herbais ou de nutrição esportiva regulamentados como alimentos, embalagens de pseudoefedrina atrás do balcão e dispositivos médicos estão fora desta definição.

Visão Geral da Segmentação

- Por Tipo de Produto

- Produtos para Tosse, Resfriado e Gripe

- Analgésicos

- Produtos de Dermatologia

- Produtos Gastrointestinais

- Vitaminas, Minerais e Suplementos (VMS)

- Produtos para Perda de Peso/Dietéticos

- Produtos Oftálmicos

- Auxiliares para Dormir

- Outros Tipos de Produtos

- Por Canal de Distribuição

- Farmácias Hospitalares

- Farmácias de Varejo

- Farmácias Online

- Lojas de Conveniência/Supermercados

- Por Forma Farmacêutica

- Comprimidos e Cápsulas

- Líquidos e Xaropes

- Gomas e Mastigáveis

- Sprays e Gotas

- Tópicos e Pomadas

- Por Via de Administração

- Oral

- Tópica

- Nasal

- Oftálmica

- Retal/Vaginal

- Por Categoria

- OTC de Marca

- Marcas Próprias/Marcas de Loja

- OTC Genérico

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor realizaram entrevistas com especialistas, incluindo farmacêuticos, chefes de compras de redes de supermercados e lojas de varejo em massa, e consultores regulatórios nos estados do Nordeste, Centro-Oeste e Sunbelt. Essas discussões esclareceram os preços médios de venda reais nas prateleiras, a sazonalidade das linhas de tosse e resfriado e as prováveis curvas de adoção para as aprovações recentes de conversão de Rx para OTC, que foram usadas para ajustar os coeficientes do modelo.

Pesquisa Documental

Os analistas extraíram sinais de demanda de base de fontes públicas de primeiro nível, como a Associação de Produtos de Saúde do Consumidor, o banco de dados de conversões do Livro Laranja da FDA, a Pesquisa Nacional de Cuidados Médicos Ambulatoriais do CDC e os comunicados de vendas no varejo do Censo dos EUA. Insights complementares vieram de relatórios 10-K de empresas, apresentações para investidores, arquivamentos de grandes redes de farmácias e publicações do setor cobrindo promoções de canais. Bancos de dados de assinatura, incluindo D&B Hoovers para divisões de receita de empresas e Dow Jones Factiva para notícias de transações, forneceram verificações granulares sobre participação de marca e movimentos de preços.

Os valores de remessa foram cruzados com registros de importação da Volza e códigos harmonizados alfandegários, enquanto as tendências de patentes da Questel sinalizaram futuras conversões OTC que poderiam alterar a base de previsão. As fontes listadas ilustram, sem esgotar, o conjunto mais amplo de pesquisa documental aplicado durante a compilação e validação cruzada de dados.

Dimensionamento do Mercado e Previsão

Uma construção de cima para baixo começa com os dados de gastos em saúde do consumidor de 2024 e de auditoria de varejo, que são então filtrados pelas taxas de penetração OTC e tendências de preço médio de venda por categoria para fornecer a linha de base do mercado de 2025. Consolidações de baixo para cima selecionadas de volumes de marcas amostradas dos painéis de scanner da NielsenIQ validam e ajustam os totais. As principais variáveis que alimentam o modelo incluem a contagem de conversões de Rx para OTC, a inflação do custo de prescrição pago pelo consumidor, a participação do tráfego de e-farmácias, a taxa de incidência de gripe e o preço médio unitário dos analgésicos de marca própria. As previsões empregam regressão multivariada combinada com análise de cenários para recuperação pós-pandemia e persistência da inflação, produzindo um CAGR de 2025-2030 alinhado com o consenso de nossos painéis primários. As lacunas onde a cobertura do painel é escassa são preenchidas por meio de curvas de elasticidade preço-volume calibradas em eventos de conversão anteriores.

Validação de Dados e Ciclo de Atualização

Antes da aprovação final, os resultados passam por verificações de variância em relação aos rastreadores de vendas da CHPA e às estatísticas de varejo do IRS, seguidas de revisão por pares em dois níveis de analistas. O modelo é atualizado anualmente, com edições intermediárias acionadas por aprovações materiais da FDA, choques macroeconômicos ou variância superior a 5% nos rastreadores de vendas trimestrais.

Por que a Linha de Base OTC dos EUA da Mordor Inspira Confiança

As estimativas publicadas diferem porque as empresas selecionam diferentes cestas de produtos, bases de preços e cadências de atualização. Algumas contam nutracêuticos, outras convertem receitas a preços de tabela em vez de preços líquidos, e os ciclos de atualização variam de anual a trienal.

Os principais fatores de lacuna incluem (a) inclusão de suplementos dietéticos e nutracêuticos de CBD, (b) aplicação de descontos bruto para líquido que divergem das realidades do varejo e (c) rebasamento de moeda e diferentes ajustadores de inflação.

Comparação de Referência

| Tamanho do Mercado | Fonte anônima | Principal fator de lacuna |

|---|---|---|

| USD 44,68 B | ||

| USD 54,60 B | Consultoria Global A | Conta nutracêuticos e dispositivos OTC, aplica preços de tabela |

| USD 24,81 B | Publicação Especializada B | Exclui vitaminas e vendas pelo canal online, usa preços médios de venda de 2023 sem alteração |

Em suma, o alinhamento disciplinado de escopo da Mordor com as definições de monografia da FDA, a modelagem de duplo caminho e a atualização anual garantem uma linha de base equilibrada e transparente que os tomadores de decisão podem rastrear até variáveis de varejo e regulatórias observáveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Medicamentos de Venda Livre dos Estados Unidos?

O tamanho do mercado de Medicamentos de Venda Livre dos Estados Unidos é de USD 46,62 bilhões em 2026 e tem previsão de atingir USD 57,66 bilhões até 2031.

Qual segmento de produto está se expandindo mais rapidamente?

Os suplementos para perda de peso e dietéticos têm projeção de crescer a um CAGR de 9,65% até 2031, impulsionados pelo interesse dos consumidores no suporte metabólico adjacente ao GLP-1.

Com que rapidez as farmácias online estão crescendo?

Espera-se que as farmácias online registrem um CAGR de 18,14% durante 2026-2031, superando facilmente os canais físicos em meio à crescente demanda por entrega em domicílio.

Qual é o impacto das taxas da OMUFA sobre os fabricantes menores?

As taxas da OMUFA para o ano fiscal de 2025 aumentaram 10%, criando pressão financeira que pode limitar a inovação por parte das empresas menores e acelerar a consolidação do mercado em direção aos incumbentes maiores.

Por que os produtos OTC de marcas próprias estão ganhando terreno?

Os varejistas aproveitam os dados dos compradores para lançar marcas próprias com paridade de qualidade com preços abaixo das marcas nacionais, possibilitando um CAGR de 8,58% para a categoria de marcas próprias até 2031.

Quais áreas geográficas apresentam a maior oportunidade de crescimento?

Texas e Flórida mostram o maior potencial de crescimento devido às populações em expansão e à demografia de envelhecimento que impulsionam a demanda sustentada por terapias OTC.

Página atualizada pela última vez em: