Tamanho e Participação do Mercado de Medicamentos Isentos de Prescrição da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

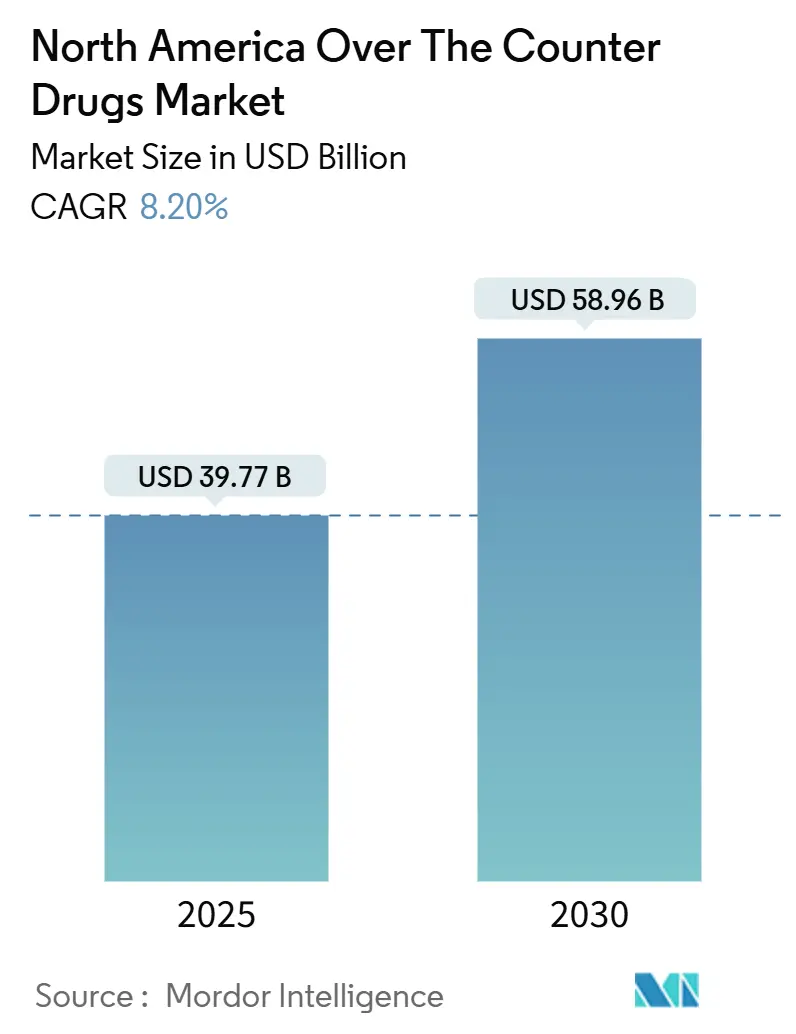

| Tamanho do Mercado (2025) | 39.77 Bilhões de dólares |

| Tamanho do Mercado (2030) | 58.96 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.20% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Medicamentos Isentos de Prescrição da América do Norte pela Mordor Intelligence

O mercado de medicamentos isentos de prescrição da América do Norte atingiu USD 39,77 bilhões em 2025 e está previsto para avançar para USD 58,96 bilhões até 2030, registrando uma CAGR de 8,2%. A aceleração repousa na automedicação generalizada, caminhos regulatórios simplificados e modelos de acesso digital que aumentam a visibilidade do produto e transparência de preços. O envelhecimento demográfico sustenta a demanda por remédios para cuidados crônicos, enquanto o e-commerce remodela como os consumidores descobrem, comparam e repõem terapias sem prescrição. Simultaneamente, a modernização das monografias da FDA cria uma rota clara para mudanças de prescrição para OTC que ampliam o escopo terapêutico e fomentam a competição. Iniciativas de localização da cadeia de suprimentos, impulsionadas por escassez da era pandêmica, também estão avançando conforme os fabricantes buscam limitar a exposição aos centros de API asiáticos.

Principais Destaques do Relatório

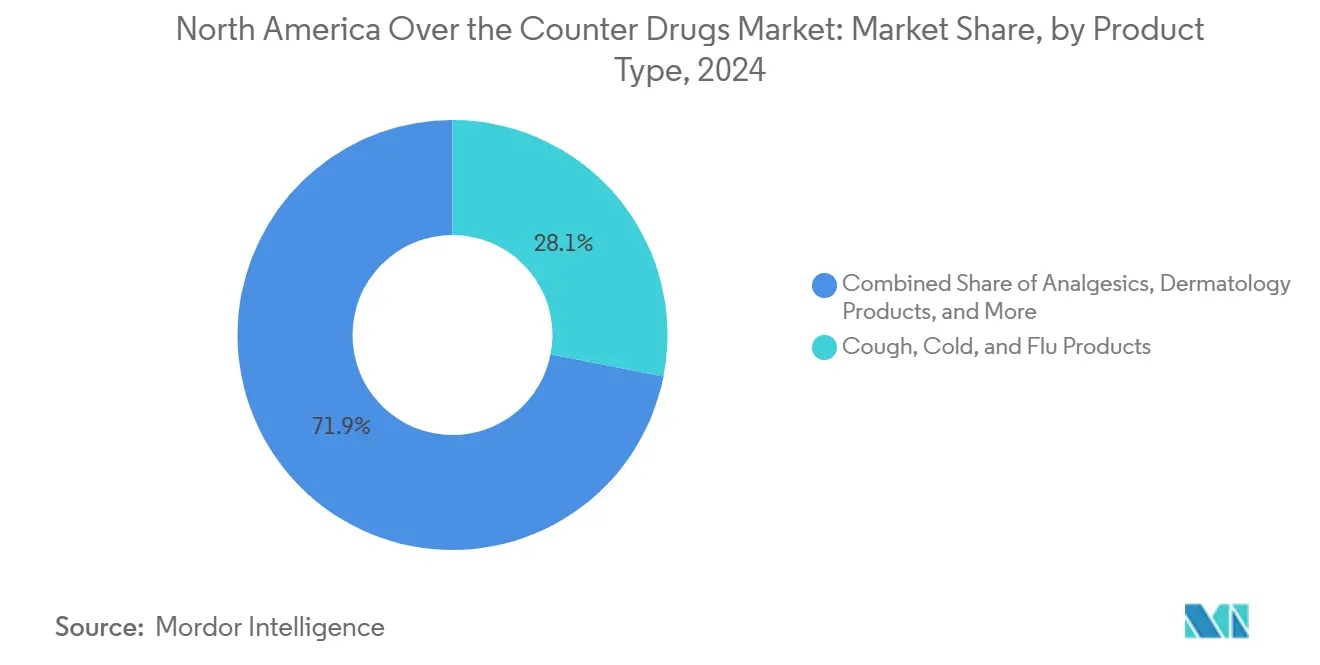

- Por tipo de produto, medicamentos para tosse e resfriado lideraram com 28% de participação na receita em 2024, enquanto produtos para perda de peso estão projetados para registrar uma CAGR de 9,8% até 2030.

- Por canal de distribuição, farmácias de varejo mantiveram 61,5% da participação do mercado de medicamentos isentos de prescrição da América do Norte em 2024; farmácias online estão definidas para crescer a uma CAGR de 18,5% até 2030.

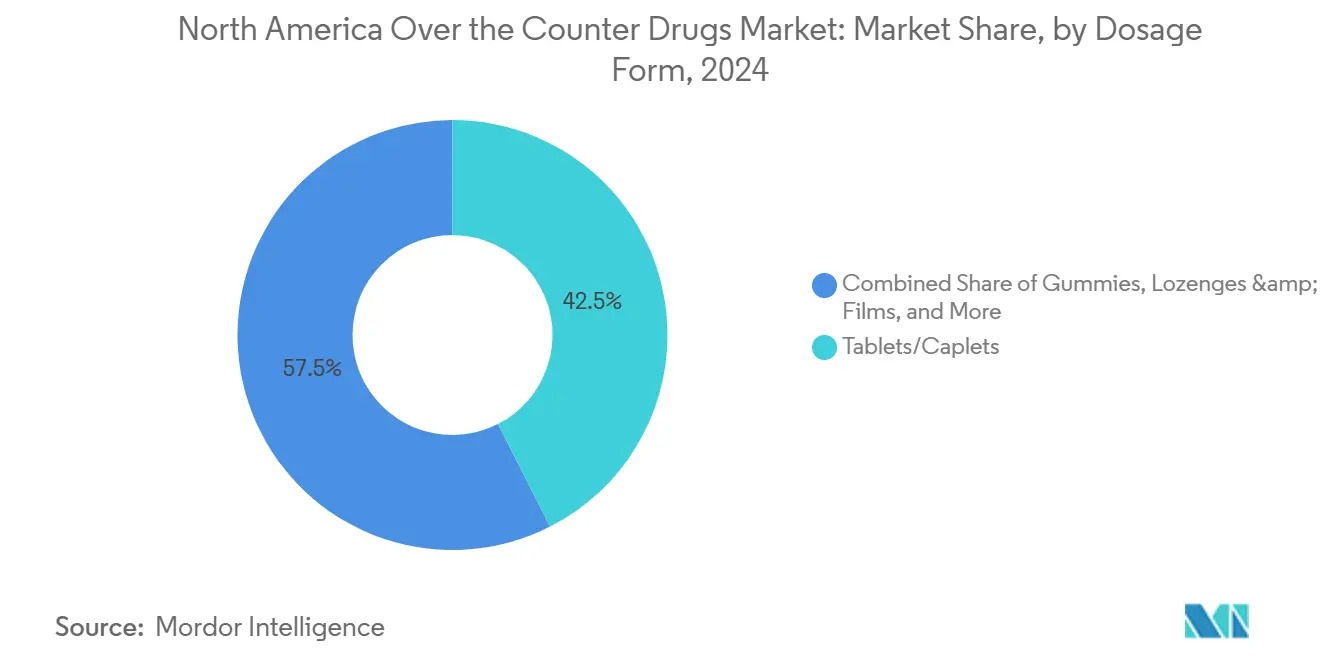

- Por forma de dosagem, comprimidos e cápsulas representaram 42,5% do tamanho do mercado de medicamentos isentos de prescrição da América do Norte em 2024; gomas estão previstas para expandir a uma CAGR de 12,4%

- Por via de administração, produtos orais comandaram 74,1% de participação do tamanho do mercado de medicamentos isentos de prescrição da América do Norte em 2024 e estão avançando a uma CAGR de 9,8%.

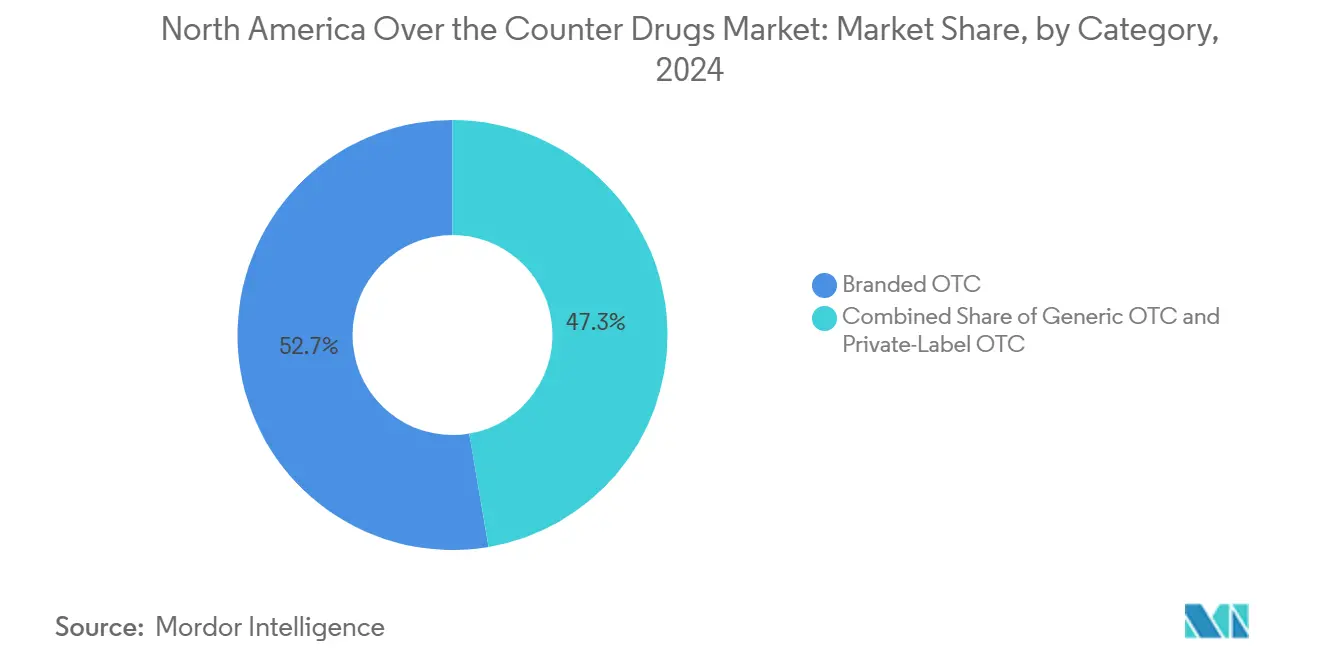

- Por categoria, itens OTC de marca detiveram 52,7% de participação em 2024; alternativas de marca própria estão crescendo a uma CAGR de 8,7%.

- Por geografia, os Estados Unidos capturaram 73,5% de participação na receita em 2024, enquanto o Canadá representa o território de crescimento mais rápido com uma CAGR de 7,1%.

Tendências e Insights do Mercado de Medicamentos Isentos de Prescrição da América do Norte

Análise de Impacto dos Direcionadores*

| Direcionador | % de Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Mudança Rumo à Automedicação e Cuidados Preventivos | +1.80% | Global, com maior adoção nos centros urbanos dos EUA | Médio prazo (2-4 anos) |

| Aprovações de Mudança Rx-para-OTC (Naloxona, Contraceptivo Oral) | +1.20% | América do Norte, com repercussão regulatória para o México | Curto prazo (≤ 2 anos) |

| Expansão do E-Commerce e Plataformas de Farmácia Digital | +2.10% | América do Norte, liderada por áreas metropolitanas dos EUA | Médio prazo (2-4 anos) |

| População Envelhecendo com Necessidades de Autocuidado Crônico | +1.50% | América do Norte, concentrada nos EUA e Canadá | Longo prazo (≥ 4 anos) |

| Crescimento da Demanda dos Consumidores Hispânicos por OTCs Herbais | +0.70% | Sudoeste dos EUA, Califórnia, Texas, Flórida | Médio prazo (2-4 anos) |

| Recomendações de OTC Personalizadas por IA | +0.40% | América do Norte, adoção precoce em regiões tecnologicamente avançadas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança Rumo à Automedicação e Cuidados Preventivos

Oitenta e um por cento dos adultos agora selecionam medicamentos OTC como alívio de primeira linha, poupando ao sistema de saúde USD 146 bilhões anualmente. A adoção da telemedicina da era pandêmica familiarizou os consumidores com a autotriagem e tempos crescentes de espera em cuidados primários, reforçando o hábito. Millennials e Geração Z mostram o maior conforto com autogerenciamento de sintomas, alimentando a demanda por formulações específicas para condições e inovações de dosagem que priorizam conveniência e sabor. Fabricantes respondem através de tamanhos menores de embalagem e SKUs multi-sintomas que se alinham com comportamento de armário de medicina doméstico. O resultado é crescimento constante de volume em linhas de dor, digestivas e de suporte imunológico dentro do mercado de medicamentos isentos de prescrição da América do Norte.

Aprovações de Mudança Rx-para-OTC

A FDA autorizou o status OTC da naloxona em 2023 e o primeiro contraceptivo oral diário, Opill, em 2024. Essas mudanças marcantes removem barreiras prescritoras para terapias críticas à saúde pública e estabelecem um modelo regulatório para transições futuras, incluindo abortivos de enxaqueca e estatinas de baixa dose para redução de colesterol. O vento regulatório favorável amplia o mercado de medicamentos isentos de prescrição da América do Norte ao introduzir categorias de alto valor tradicionalmente reservadas para canais de prescrição, estimulando investimento em educação do consumidor e embalagem de adesão.

Expansão do E-Commerce e Plataformas de Farmácia Digital

O mercado de medicamentos isentos de prescrição da América do Norte se beneficia conforme plataformas puras aproveitam transparência de preços, ferramentas de reabastecimento automático e entrega no mesmo dia. A CVS Health reportou crescimento de 6,6% do segmento em 2024 após expandir cumprimento digital.[3]CVS Health, "Full-Year 2024 Financial Results," cvshealth.com No entanto, compressão de reembolso está forçando redes de farmácias a fechar lojas com baixo desempenho, realocando pessoal para serviços clínicos. O modelo híbrido pressiona fabricantes a harmonizar design de embalagem e imagens de e-commerce, garantindo apelo de prateleira e tela.

População Envelhecendo com Necessidades de Autocuidado Crônico

A coorte 65+ mostra o maior consumo per capita de OTC, especialmente para dor, suporte gastrointestinal e cardiovascular. Essa demografia valoriza marcas confiáveis e embalagem fácil de abrir, elevando margens para nomes estabelecidos no mercado de medicamentos isentos de prescrição da América do Norte. Sobreposições de doenças crônicas impulsionam uso de adjuvantes sem prescrição como aspirina de baixa dose ou suplementos de fibra que complementam regimes de prescrição. Inovação de produto adaptada à idade inclui rotulagem de alto contraste, tampas amigáveis à artrite e formatos de liberação prolongada uma vez ao dia, fomentando lealdade e ciclos previsíveis de reordem.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Abuso de Substâncias de Analgésicos e Medicamentos para Tosse | -0.90% | América do Norte, concentrado em centros rurais e urbanos | Curto prazo (≤ 2 anos) |

| Atrasos na Modernização das Monografias da FDA | -0.60% | Estados Unidos, com efeitos de repercussão regulatória | Médio prazo (2-4 anos) |

| Interrupções da Cadeia de Suprimentos de API da Ásia | -1.10% | América do Norte, afetando produtos genéricos e de marca | Curto prazo (≤ 2 anos) |

| Pressão de Margem PBM Limitando Espaço de Prateleira para PMEs | -0.80% | Estados Unidos, impactando fabricantes independentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Abuso de Substâncias de Analgésicos e Medicamentos para Tosse

O abuso de dextrometorfano e loperamida levou a limites de tamanho de embalagem da FDA e programas de verificação de idade, visando pontos críticos de abuso adolescente. A DEA registrou 84.076 mortes por overdose de drogas em 2024, e produtos sem prescrição estavam presentes em uma parcela crescente de incidentes. Varejistas realocando SKUs de alto risco atrás do balcão podem cortar vendas por impulso, reduzindo crescimento de volume no mercado de medicamentos isentos de prescrição da América do Norte. Fabricantes devem equilibrar recursos à prova de adulteração com conveniência do usuário para prevenir reação negativa do consumidor.

Interrupções da Cadeia de Suprimentos de API da Ásia

Setenta e dois por cento das plantas de API registradas pela FDA situam-se fora dos Estados Unidos, principalmente na China e Índia, e 80% das principais moléculas genéricas não têm fonte doméstica. Congestionamento portuário, restrições de exportação ou atrito geopolítico podem paralisar linhas de produção em semanas, desencadeando rupturas de estoque e multas de varejistas no mercado de medicamentos isentos de prescrição da América do Norte. Incentivos federais visam repatriar ingredientes críticos, mas expansões de capacidade requerem desembolsos de capital de múltiplos anos. No interim, empresas estão dual-sourcing e aumentando inventário estratégico para proteger níveis de serviço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Linhas de Perda de Peso Aceleram Crescimento de Volume

Medicamentos para tosse e resfriado geraram a fatia de receita mais significativa com 28% em 2024, sublinhando resiliência sazonal e padrões de reabastecimento doméstico. OTCs de perda de peso e dietéticos, impulsionados pelo interesse público em análogos GLP-1, entregam a maior CAGR de 9,8%, elevando o tamanho do mercado de medicamentos isentos de prescrição da América do Norte para soluções de cuidado metabólico. Formuladores focam em misturas livres de estimulantes, extratos vegetais e fibras de saciedade para cumprir expectativas de segurança em evolução. Analgésicos ainda ancoram valor da cesta mas enfrentam rotulagem mais rigorosa em torno do risco hepático do acetaminofeno. Cremes dermatológicos e remédios gastrointestinais completam portfólios que abordam condições ligadas ao estilo de vida em todas as coortes etárias.

Dinâmicas de segunda ordem destacam inovação entre categorias. Seattle Gummy garantiu o primeiro IND para um tratamento de alergia em forma de goma, sinalizando convergência de formato de entrega. Como resultado, pastilhas para alívio da tosse e gomas de fibra migram para áreas anteriormente dominadas por comprimidos, apoiando adesão e impulsionando vendas incrementais dentro do mercado de medicamentos isentos de prescrição da América do Norte.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Distribuição: Impulso Online Remodela Estratégia de Prateleira

Farmácias de varejo preservaram uma participação de 61,5% em 2024 ao oferecer orientação farmacêutica e tráfego vinculado ao seguro. Ainda assim, a CAGR de 18,5% das farmácias online captura a lealdade dos nativos digitais que buscam disponibilidade 24/7 e economias de assinatura, redirecionando constantemente fluxos da loja para a tela. Hospitais mantêm papel de nicho para pacotes de alta e conjuntos de cuidados agudos. Lojas de conveniência estendem sortimentos para monetizar missões de viagem rápida, servindo passageiros e desertos rurais mal atendidos por grandes redes.

Redes tradicionais respondem oferecendo entrega no mesmo dia e retirada na calçada e integrando apps de fidelidade que transferem cupons para carteiras móveis. Essas medidas omnicanal visam manter o tamanho da cesta dentro do mercado de medicamentos isentos de prescrição da América do Norte e se defender contra concorrentes puros que empunham precificação algorítmica e aconselhamento impulsionado por IA. Pessoal de farmácia está sendo redistribuído para vacinação e testes point-of-care, um diferenciador que plataformas online não podem replicar em escala.

Por Forma de Dosagem: Gomas Trazem Sabor à Terapia

Comprimidos e cápsulas permanecem a base de trabalho com uma participação de 42,5%, oferecendo custo-eficiência e estabilidade. Gomas, mastigáveis e formatos de desintegração oral registram uma CAGR de 12,4% conforme sabor e textura superam sensibilidade de preço para pediatria e idosos. A ordem administrativa da FDA de junho de 2025 permite que fabricantes migrem monografias de comprimidos para mastigáveis sem reenvio completo, desbloqueando velocidade ao mercado para inovações de sabor e impulsionando receitas no mercado de medicamentos isentos de prescrição da América do Norte.[1]Food and Drug Administration, "Over-the-Counter Monograph User Fee Program Overview," fda.gov

A expansão de planta de gomas de EUR 8 milhões da Aenova exemplifica apostas de capacidade nessa tendência. Líquidos e xaropes sustentam cuidado respiratório pediátrico, enquanto sprays, gotas e tópicos lidam com entrega específica do local onde velocidade e efeito localizado importam. Conforme mascaramento de sabor, bases sem açúcar e cores de rótulo limpo amadurecem, gomas estão prontas para capturar participação de formatos menos palatáveis, elevando métricas gerais de adesão do consumidor.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Via de Administração: Dominância Oral Continua

Produtos orais controlam 74,1% das vendas de 2024 com uma CAGR paralela de 9,8%, refletindo familiaridade do consumidor e economias de fabricação. Auxiliares de deglutição, linhas de pontuação e tecnologia de micro-comprimidos melhoram ainda mais a aceitação. Tópicos crescem através de géis analgésicos e cremes anti-coceira que desviam da exposição sistêmica. Sprays nasais capitalizam início rápido para alívio de alergia, enquanto soluções oftálmicas respondem à fadiga de tela. Vias retal e vaginal desempenham papéis limitados mas essenciais em nichos de hemorróidas e saúde vaginal, sustentando contribuições estáveis embora menores para o mercado de medicamentos isentos de prescrição da América do Norte.

Impulso regulatório que muda estatinas de baixa dose ou anti-histamínicos para OTC poderia reforçar dominância de volume oral. Não obstante, filmes sublinguais e derretimentos bucais estão ganhando atenção por velocidade e conveniência, sinalizando que diversidade de administração continuará a ampliar o apelo de cuidado sem prescrição.

Por Categoria: Marca Própria Avança em Conjuntos Premium

Produtos de marca preservaram uma fatia de 52,7% em 2024, beneficiando-se de confiança, peso publicitário e lembrança médica. Linhas de marca própria, entretanto, crescem a uma CAGR de 8,7% conforme varejistas exploram análises de prateleira e sourcing interno para cortar custos de marcas nacionais sem comprometer qualidade. O foco dedicado da Perrigo em autocuidado após desinvestir genéricos mostra que fornecimento contratual de alto volume pode ser lucrativo quando pareado com exclusividade varejista.

Ciclos de reconfiguração de prateleira cada vez mais posicionam marcas de loja na altura dos olhos, erodindo visibilidade da marca. PBMs amplificam a mudança direcionando rebates e preferindo colocações de nível para alternativas de menor custo. Em resposta, proprietários de marca enfatizam ingredientes patenteados, embalagens resistentes a crianças e campanhas de educação do consumidor que explicam tecnologias de liberação temporal diferenciadas. O cabo de guerra mantém precificação disciplinada mas desperta inovação que em última análise amplia o mercado de medicamentos isentos de prescrição da América do Norte.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

Os Estados Unidos retêm uma participação dominante de 73,5% do mercado de medicamentos isentos de prescrição da América do Norte, sustentados pela maior economia de saúde do consumidor do mundo. A FDA coletou USD 32 milhões em taxas de usuário em 2024 que aceleram revisões de monografia. A finalização ACNU de janeiro de 2025 reduz ainda mais barreiras Rx-para-OTC, abrindo novos fluxos de volume uma vez que perfis de segurança se alinhem com critérios de autosseleção. Vendas OTC de varejo atingiram USD 43,4 bilhões em 2023, e 96% dos compradores americanos acreditam que esses produtos empoderam o autocuidado.[2]Consumer Healthcare Products Association, "The Value of OTC Medicines to the United States Healthcare System," chpa.orgDesafios persistem em torno da expansão de margem PBM, que subiu para 31% em 2022 e aperta rentabilidade da farmácia, provocando racionalização de prateleira que pode penalizar rótulos emergentes.

O Canadá registra o crescimento mais rápido a uma CAGR de 7,1% até 2030 conforme seu sistema de pagador único direciona condições não urgentes para rotas OTC. Alinhamento regulatório com reformas de monografia dos EUA acelera aprovações de produtos e encoraja sinergias de fornecimento transfronteiriço. Demografia envelhecida e custos crescentes do bolso intensificam autotratamento para artrite, azia e saúde cognitiva, expandindo amplitude de categoria dentro da fatia canadense do mercado de medicamentos isentos de prescrição da América do Norte. Fabricantes aproveitam embalagem bilíngue e programas de aconselhamento liderados por farmacêuticos para nutrir confiança e impulsionar experimentação de produto.

O México apresenta uma oportunidade emergente no mercado de medicamentos isentos de prescrição da América do Norte. OTCs representam 14% de seu gasto farmacêutico, e exportações dos EUA alcançaram USD 875 milhões em 2022, refletindo forte comércio bilateral. Cronogramas de aprovação COFEPRIS permanecem um obstáculo, mas novos caminhos expedidos para terapias inovadoras mostram promessa. Sensibilidade econômica favorece genéricos de baixo custo e preparações herbais, ainda segmentos urbanos de classe média exibem apetite crescente por SKUs multissintomáticos e pediátricos de marca. Interesse em manufatura nearshore está crescendo conforme empresas buscam mitigar risco de envio de API e aproveitar benefícios de regras de origem USMCA.

Cenário Competitivo

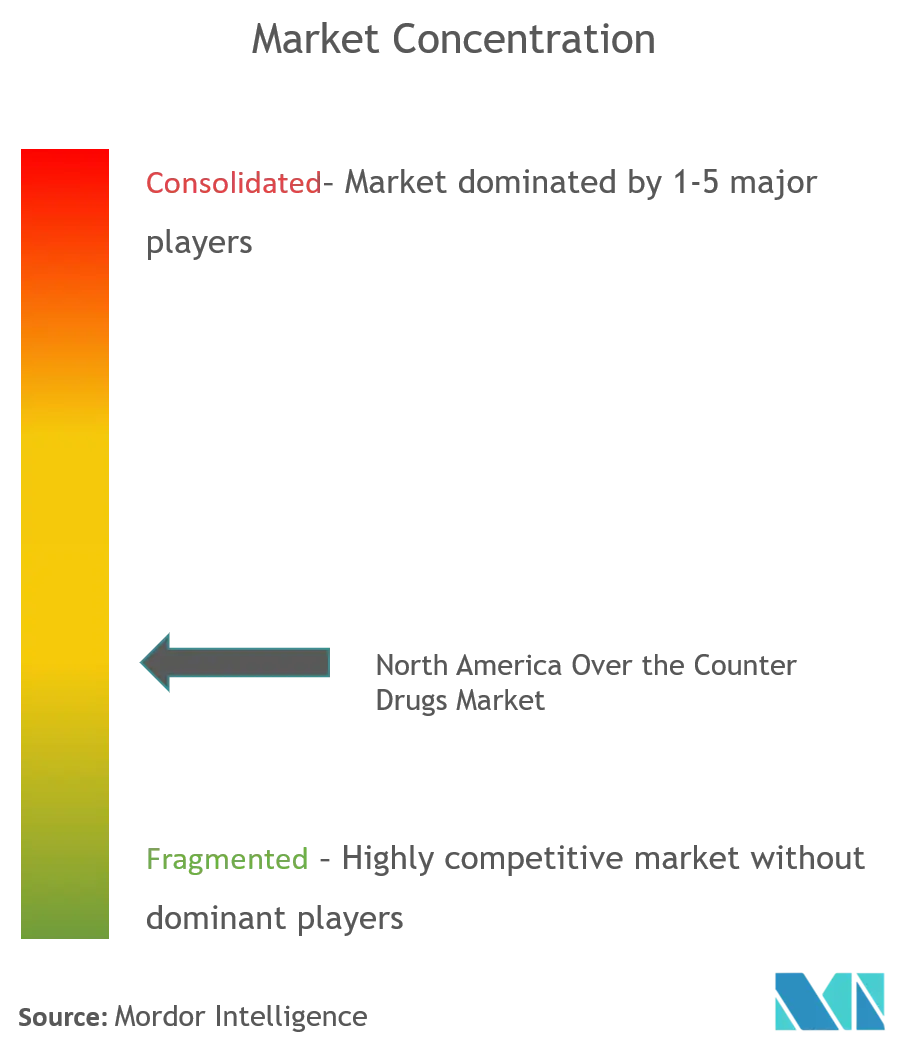

O mercado de medicamentos isentos de prescrição da América do Norte permanece moderadamente fragmentado. Johnson & Johnson, Bayer, GSK e Pfizer empunham amplos portfólios de marca, publicidade escalada e relacionamentos médicos que sustentam liderança de categoria. Especialista em marca própria Perrigo atende grandes varejistas, fornecendo SKUs testados para equivalência que correspondem à qualidade de marca nacional a pontos de preço menores, assim capturando margem enquanto impulsiona lealdade varejista. A planta Mucinex de USD 145 milhões da Reckitt na Carolina do Norte demonstra investimento em fornecimento doméstico que encurta prazos de entrega e melhora transparência de origem.

Capacidade digital é um diferenciador crítico. Grupos maiores implantam mecanismos de recomendação IA que guiam compradores para cestas correspondentes a sintomas, embora testes recentes tenham descoberto que apenas 21% das saídas de chat atenderam padrões de precisão profissional. Parcerias estratégicas com portais de telemedicina e apps de bem-estar permitem que incumbentes capturem demanda de primeiro toque e aumentem profundidade da cesta. Enquanto isso, farmácias online puras aplicam precificação dinâmica e promoções personalizadas que corroem participação de tijolo e argamassa.

Resiliência da cadeia de suprimentos é uma prioridade compartilhada após escassez pandêmica. Empresas diversificam sourcing de API, fortificam pipelines de inventário e fazem lobby por créditos fiscais que incentivam produção de ingredientes americanos. Integração vertical através de embalagem e distribuição de última milha reduz dependência de terceiros e melhora responsividade de recall, fatores que reforçam confiança do consumidor e protegem participação de mercado dentro do mercado de medicamentos isentos de prescrição da América do Norte.

Líderes da Indústria de Medicamentos Isentos de Prescrição da América do Norte

-

Sanofi

-

Johnson and Johnson

-

Novartis AG

-

Pfizer Inc

-

Bayer AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2025: A FDA finalizou a regra ACNU, permitindo que medicamentos de prescrição se convertam ao status OTC sob condições definidas de auto-triagem do consumidor

- :

Escopo do Relatório do Mercado de Medicamentos Isentos de Prescrição da América do Norte

Conforme o escopo deste relatório, medicamentos isentos de prescrição são referidos como medicamentos sem prescrição. Esses medicamentos podem ser comprados por um indivíduo sem prescrição médica e são seguros para consumo sem consentimento médico. O mercado de medicamentos isentos de prescrição da América do Norte é segmentado por tipo de produto, canal de distribuição e geografia.

| Produtos para Tosse, Resfriado e Gripe |

| Analgésicos |

| Produtos Dermatológicos |

| Produtos Gastrointestinais |

| Vitaminas, Minerais e Suplementos (VMS) |

| Produtos de Perda de Peso / Dietéticos |

| Produtos Oftálmicos |

| Auxiliares do Sono |

| Outros Tipos de Produtos |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| Lojas de Conveniência / Supermercados |

| Comprimidos e Cápsulas |

| Líquidos e Xaropes |

| Gomas e Mastigáveis |

| Sprays e Gotas |

| Tópicos e Pomadas |

| Oral |

| Tópica |

| Nasal |

| Oftálmica |

| Retal / Vaginal |

| OTC de Marca |

| Marcas Próprias / de Loja |

| OTC Genérico |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Produto | Produtos para Tosse, Resfriado e Gripe |

| Analgésicos | |

| Produtos Dermatológicos | |

| Produtos Gastrointestinais | |

| Vitaminas, Minerais e Suplementos (VMS) | |

| Produtos de Perda de Peso / Dietéticos | |

| Produtos Oftálmicos | |

| Auxiliares do Sono | |

| Outros Tipos de Produtos | |

| Por Canal de Distribuição | Farmácias Hospitalares |

| Farmácias de Varejo | |

| Farmácias Online | |

| Lojas de Conveniência / Supermercados | |

| Por Forma de Dosagem | Comprimidos e Cápsulas |

| Líquidos e Xaropes | |

| Gomas e Mastigáveis | |

| Sprays e Gotas | |

| Tópicos e Pomadas | |

| Por Via de Administração | Oral |

| Tópica | |

| Nasal | |

| Oftálmica | |

| Retal / Vaginal | |

| Por Categoria | OTC de Marca |

| Marcas Próprias / de Loja | |

| OTC Genérico | |

| Geografia | Estados Unidos |

| Canadá | |

| México |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de medicamentos isentos de prescrição da América do Norte?

O mercado gerou USD 39,77 bilhões em 2025 e está no caminho para alcançar USD 58,96 bilhões até 2030, refletindo uma CAGR de 8,2%.

Qual categoria de produto está crescendo mais rapidamente?

Produtos OTC de perda de peso e dietéticos estão projetados para expandir a uma CAGR de 9,8%, a mais alta entre todas as categorias até 2030.

Quão significativo é o e-commerce nas vendas OTC?

Farmácias online estão previstas para crescer a uma CAGR de 18,5%, superando todos os outros canais e remodelando padrões de compra.

Que impacto a reforma das monografias da FDA tem no mercado?

Modernização das monografias e a regra ACNU encurtam cronogramas de aprovação e permitem mudanças de prescrição para OTC, adicionando novos fluxos de receita para fabricantes.

Por que vulnerabilidades da cadeia de suprimentos são uma preocupação?

Cerca de 72% das instalações de API registradas pela FDA operam fora dos Estados Unidos, então interrupções geopolíticas ou logísticas na Ásia podem rapidamente causar rupturas de estoque norte-americanas.

Produtos OTC de marca própria estão superando linhas de marca?

Marcas ainda detêm 52,7% de participação, mas itens de marca própria estão crescendo mais rapidamente a uma CAGR de 8,7% conforme varejistas aproveitam preço e posicionamento de prateleira para conquistar compradores.

Página atualizada pela última vez em: