Tamanho e Participação do Mercado de Fármacos Alexifármicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.47% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fármacos Alexifármicos por Mordor Intelligence

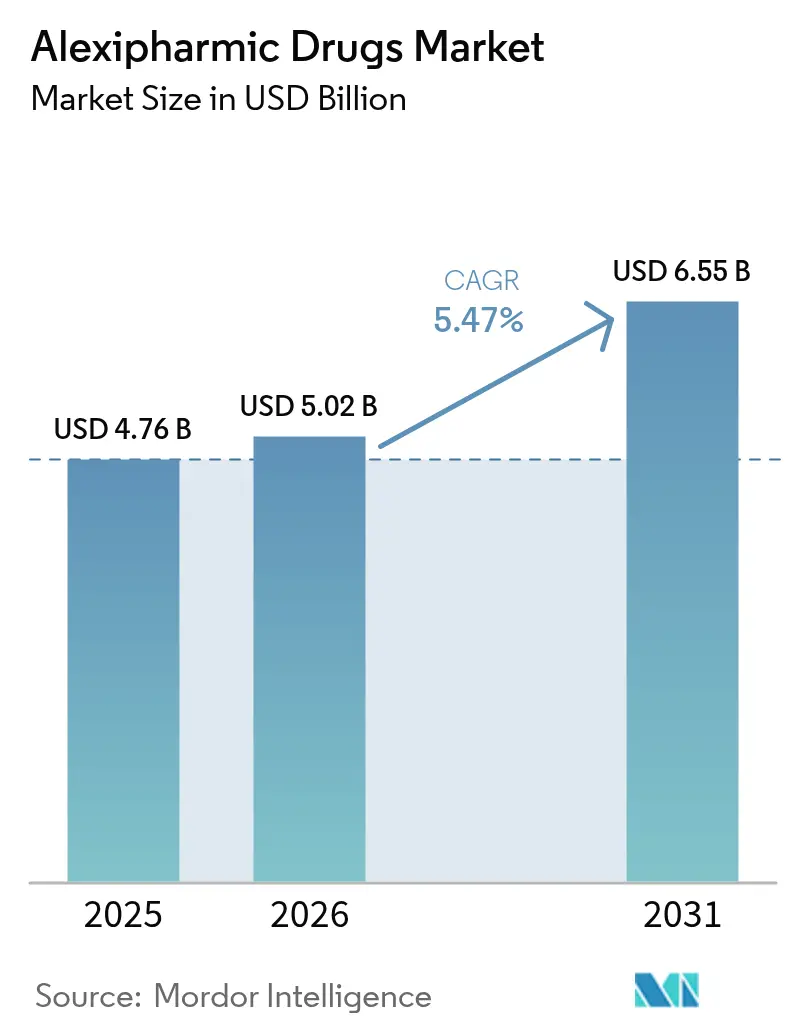

O tamanho do mercado de Fármacos Alexifármicos em 2026 é estimado em USD 5,02 bilhões, crescendo a partir do valor de 2025 de USD 4,76 bilhões, com projeções para 2031 mostrando USD 6,55 bilhões, crescendo a uma CAGR de 5,47% entre 2026-2031.

O aumento global de casos de overdose, a maior exposição industrial a compostos tóxicos e legislações de apoio que exigem acesso sem prescrição a antídotos essenciais são os principais motores de crescimento. A aquisição governamental de naloxona, o crescente influxo de capital de risco em dispositivos de administração inteligentes e a ênfase do setor farmacêutico em formulações de ação rápida ampliam o conjunto de pacientes passíveis de tratamento. A demanda é ainda reforçada por programas comunitários de redução de danos e normas mais rigorosas de responsabilidade patronal que incentivam o estoque em locais não hospitalares. Ainda assim, pressões de reembolso e choques em matérias-primas adicionam volatilidade às margens, obrigando os fabricantes a diversificar o fornecimento e investir em linhas de produção enxutas. A crescente incidência de incidentes com medicamentos falsificados em economias em desenvolvimento também redireciona as prioridades geográficas para novos lançamentos de produtos.

Principais Conclusões do Relatório

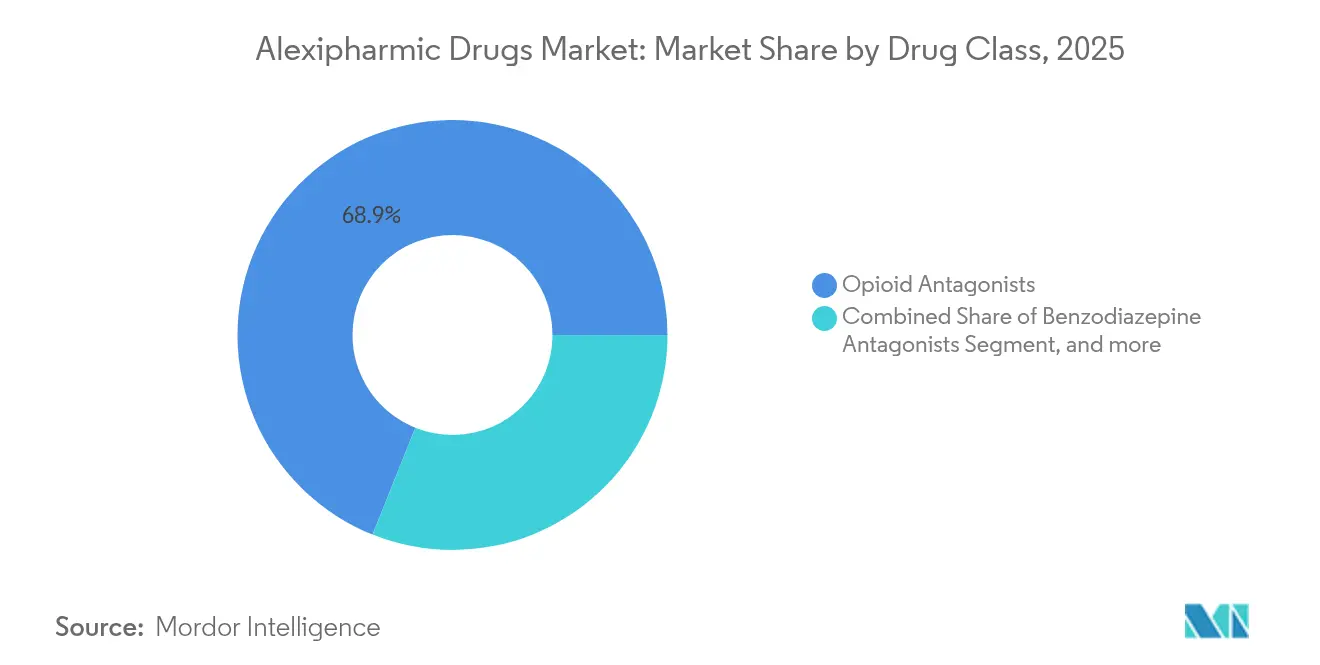

- Por classe de fármaco, os antagonistas opioides lideraram com 68,94% de participação na receita em 2025; prevê-se que os antídotos para cianeto avancem a uma CAGR de 8,33% até 2031.

- Por via de administração, a administração parenteral respondeu por 61,25% da participação do mercado de fármacos alexifármicos em 2025, enquanto os produtos intranasais registram a CAGR projetada mais elevada, de 7,55%, até 2031.

- Por formulação, as soluções representaram 43,28% do tamanho do mercado de fármacos alexifármicos em 2025; os sprays nasais estão a caminho de se expandir a uma CAGR de 9,92% durante o período de análise.

- Por canal de distribuição, as farmácias hospitalares detinham 52,20% de participação do tamanho do mercado de fármacos alexifármicos em 2025, e os pontos de venda varejistas ou comunitários apresentam uma perspectiva de CAGR de 6,05%.

- Por geografia, a América do Norte capturou 38,92% da receita de 2025, enquanto a Ásia-Pacífico está avançando a uma CAGR de 8,76% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Fármacos Alexifármicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente dependência de drogas psicoativas e narcóticas | +1.2% | Global com foco na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Apoio regulatório ao tratamento assistido por medicamentos | +0.8% | América do Norte e UE, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento das fatalidades por opioides sintéticos em regiões de baixa renda | +0.9% | Núcleo da Ásia-Pacífico, transbordamento para o Oriente Médio e África e América do Sul | Curto prazo (≤ 2 anos) |

| Aumento de envenenamentos por medicamentos falsificados impulsionando a demanda por naloxona | +0.7% | Global com hotspots na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Programas comunitários de naloxona financiados pelo governo | +0.6% | América do Norte e UE, programas-piloto na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Financiamento de capital de risco em tecnologia intranasal e de autoinjector | +0.5% | Global com concentração de P&D na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Dependência de Drogas Psicoativas e Narcóticas

Opioides sintéticos que superam a potência do fentanil circulam agora nos mercados de rua dos Estados Unidos e da Europa, ampliando o espectro de gravidade das overdoses e impulsionando a demanda por kits de naloxona em doses mais elevadas.[1]Damien Gayle, "Nitazenos: Potentes Novos Opioides Sintéticos Emergindo na Europa," theguardian.com As lacunas na tecnologia de detecção rápida amplificam os riscos de exposição acidental, pressionando hospitais e primeiros socorristas a manter estoques maiores. As redes de distribuição na América Latina e no Sudeste Asiático começam a espelhar os padrões de consumo norte-americanos, sugerindo que a tendência de alta nos volumes de antídotos persistirá. As empresas farmacêuticas respondem à necessidade co-desenvolvendo formulações concentradas que superam a saturação dos receptores. A maior disponibilidade de tiras de teste para novos análogos deve apoiar a intervenção precoce, mas não reduzirá a demanda por naloxona no curto prazo.

Apoio Regulatório ao Tratamento Assistido por Medicamentos (TAM)

A decisão da FDA em 2024 de reclassificar o spray nasal Narcan para status de venda livre eliminou as barreiras de prescrição, permitindo que farmácias, escolas e locais públicos estoquem o antídoto sem supervisão médica. O Medicare e o Medicaid agora reembolsam a naloxona com copagamento mínimo em 42 estados, incorporando pedidos de compra recorrentes nos orçamentos públicos. A Europa segue tendências semelhantes com aprovações centralizadas da EMA (Agência Europeia de Medicamentos) que reduzem os prazos para novos lançamentos intranasais. Essas medidas transformam as iniciativas comunitárias de redução de danos de projetos-piloto financiados por subsídios em estruturas permanentes de saúde pública. À medida que mais países incorporam a cobertura de naloxona às suas formulários nacionais, o mercado de fármacos alexifármicos ganha uma base previsível de crescimento de volume independente dos ciclos econômicos mais amplos.

Aumento das Fatalidades por Opioides Sintéticos em Regiões de Baixa Renda

Bolsões em industrialização na Ásia-Pacífico enfrentam o crescente tráfico de fentanil e tramadol que supera a capacidade de fiscalização, impulsionando picos de dois dígitos na mortalidade por overdose no Vietnã, nas Filipinas e no centro da Índia. A menor penetração de seguros obriga as famílias a depender de hospitais públicos, que agora pressionam governos por maiores orçamentos para antídotos. A aprovação do spray nasal de diazepam pelo Japão reflete o impulso regional por formas de administração inovadoras além das linhas intravenosas, indicando futuras expansões de rótulo cruzado. O forte crescimento da manufatura na Indonésia e em Bangladesh também eleva os incidentes de exposição ao cianeto, criando demanda paralela por kits de hidroxocobalamina e nitrito de sódio. Em conjunto, essas pressões aceleram a mudança do mercado de fármacos alexifármicos em direção à Ásia-Pacífico.

Aumento de Envenenamentos por Medicamentos Falsificados Impulsionando a Demanda por Naloxona

As apreensões de comprimidos falsificados adulterados com fentanil chegaram a 115 milhões de unidades em 2023, e as consultas hospitalares para pessoas de 15 a 34 anos aumentaram proporcionalmente. Os pacientes frequentemente acreditam estar ingerindo oxicodona legítima, forçando os prontos-socorros a tratar a toxicidade por opioides em demografias tradicionalmente fora da vigilância de uso de substâncias. As misturas de pentobarbital complicam o quadro clínico porque a naloxona isolada é insuficiente, estimulando novo interesse em regimes de antídotos multicomponentes. Os distribuidores farmacêuticos se adaptam oferecendo kits de resposta a overdose em pacotes combinados com guias de dosagem gradual. Pontos críticos localizados, como Arizona e Colúmbia Britânica, experimentam ciclos de esgotamento de estoque que testam a agilidade da cadeia de suprimentos.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de terapia e hospitalização | -0.4% | Global com efeito pronunciado na América do Norte | Médio prazo (2-4 anos) |

| Crescente popularidade das formulações de opioides com dissuasão de abuso | -0.3% | América do Norte e UE, adoção lenta na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Estigma limitando o acesso do paciente e as taxas de preenchimento de prescrições | -0.5% | Global, concentrado em zonas rurais e carentes | Curto prazo (≤ 2 anos) |

| Choques na cadeia de suprimentos para as IFAs de antídotos essenciais | -0.6% | Global com hub de fabricação de IFA na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Terapia e Hospitalização

Os encargos diretos para uma embalagem dupla de naloxona de venda livre nos Estados Unidos têm uma média de USD 44, desencorajando a compra por famílias sem seguro.[2]Centros de Serviços Medicare e Medicaid, "Análise de Custo Direto para Naloxona de Venda Livre," cms.gov Os compradores hospitalares pesam o reabastecimento de antídotos em comparação com genéricos de alto volume e podem fazer pedidos insuficientes de produtos com giro incerto. Antídotos especializados para cianeto podem ultrapassar USD 1.200 por dose adulta, desencorajando instalações rurais de manter cursos completos de tratamento. As disparidades de reembolso de seguros entre os estados aprofundam as lacunas, deixando grupos de condados sem acesso a antídotos 24 horas por dia. Os diferentes níveis de copagamento no Medicaid fragmentam ainda mais o poder de compra, reduzindo a uniformidade da demanda e amortecendo a CAGR do mercado de fármacos alexifármicos.

Crescente Popularidade das Formulações de Opioides com Dissuasão de Abuso

Inovações farmacêuticas como o PF614 da Ensysce incorporam barreiras químicas que resistem à trituração ou extração por calor, com o objetivo de reduzir o uso indevido. A FDA acelerou várias dessas solicitações em 2025, reforçando uma estratégia de prevenção que poderia reduzir os volumes de naloxona ao longo do tempo. Embora usuários determinados possam superar muitas barreiras, as evidências iniciais mostram taxas de desvio mais lentas para novas marcas. Os pagadores incentivam os médicos a prescrever essas formulações oferecendo franquias mais baixas, redirecionando os padrões de prescrição para longe dos opioides tradicionais. A adoção generalizada ainda está a uma década de distância, mas o impulso inicial injeta um elemento de incerteza de demanda na previsão do mercado de fármacos alexifármicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Fármaco: Antagonistas Opioides Mantêm Liderança Estrutural

Os antagonistas opioides comandaram 68,94% da receita de 2025, sublinhando a emergência dos opioides sintéticos que domina as manchetes clínicas nas economias desenvolvidas. A mudança da naloxona para o status de venda livre multiplicou os pontos de contato com o consumidor, de postos de gasolina a campi universitários, consolidando a liderança do segmento. Os antídotos para cianeto, embora nichados, exibem a CAGR mais rápida de 8,33% porque os reguladores industriais agora exigem kits no local em plantas de galvanoplastia e depósitos químicos. Os agentes de reversão de benzodiazepínicos mostram crescimento de dígito médio único ligado aos volumes de cirurgias eletivas. Os quelantes de metais pesados ganham episodicamente durante incidentes ambientais, mas contribuem com giro de linha de base constante. Os perfis competitivos variam: os antagonistas opioides enfrentam concorrentes genéricos que suprimem os preços, enquanto os antídotos para cianeto se beneficiam de formulações protegidas por patentes, permitindo margens premium.

A expansão de produtos em blisteres multidose e aplicadores nasais resistentes a crianças ilustra como a inovação em embalagens apoia a adoção mais ampla por usuários em ambientes domésticos, de trabalho e de primeiros socorristas. Os fabricantes se diferenciam por meio de extensões de prazo de validade e selos invioláveis que satisfazem critérios rigorosos de aquisição.

Por Via de Administração: Dominância Parenteral Enfrenta Mudanças Lideradas pela Comunidade

Os formatos parenterais representam 61,25% das vendas de 2025 porque os pronto-socorros priorizam o início intravenoso que atinge os picos de níveis plasmáticos em minutos. Os produtos intranasais, no entanto, registram uma CAGR de 7,55% à medida que os reguladores aprovam sprays de autoadministração para uso por leigos, especialmente em locais públicos sem equipe clínica. As administrações oral e sublingual atendem à terapia de manutenção em vez da reversão aguda e, portanto, ocupam um nicho menor, mas constante.

Os hospitais continuam a exigir estabilidade de frascos sob condições variáveis de refrigeração, impulsionando a P&D em formulações tolerantes ao calor. Enquanto isso, os programas de saúde comunitária avaliam dispositivos de spray que fornecem confirmação por clique sonoro, reduzindo a complexidade do treinamento e o risco de erro. Os fabricantes que alinham as dosagens às ameaças emergentes de opioides de alta potência ganham preferência nos formulários.

Por Formulação: Soluções Permanecem como Base, mas Sprays Aceleram

As soluções capturaram 43,28% da receita global de 2025 devido ao seu uso flexível nas vias intravenosa, intramuscular e oral. Elas requerem mínima revalidação quando novas concentrações são introduzidas, mantendo baixos os custos regulatórios. Os sprays nasais registram uma CAGR superior de 9,92% impulsionada pela preferência do consumidor e pela logística de varejo que favorece produtos compactos em temperatura ambiente. Os autoinjectors, antes dominantes, agora lidam com preços unitários elevados e preocupações com o descarte de baterias, mas sustentam volumes saudáveis em distritos escolares e locais industriais onde o tempo de treinamento da equipe é limitado.

O tamanho do mercado de fármacos alexifármicos para formulações em solução está definido para superar os frascos em vários países europeus até 2028, à medida que os órgãos de aquisição centralizados padronizam os kits de overdose financiados publicamente. Os avanços contínuos em bombas de microdispensação aumentam a precisão da dose enquanto reduzem os custos unitários, fortalecendo a competitividade do segmento.

Por Canal de Distribuição: Hospitais Ancoram Vendas, Pontos de Venda Varejistas Avançam

As farmácias hospitalares retiveram 52,20% da receita de 2025 porque o estoque de antídotos é obrigatório sob muitos padrões de acreditação. Descontos em compras a granel e sistemas de gestão de estoque conferem aos hospitais influência para negociar termos favoráveis. As farmácias de varejo e comunitárias, beneficiando-se das regras de venda livre, crescem a uma CAGR de 6,05% até 2031, à medida que as redes de drogarias dedicam seções inteiras de prateleiras a medicamentos de emergência.

Os postos de saúde patrocinados por empregadores e as frotas de SME compõem o grupo menor, mas em rápida diversificação, refletindo mandatos mais amplos de segurança no trabalho. Os distribuidores experimentam projetos-piloto de máquinas de venda automática em terminais de transporte, ilustrando formas inventivas de ampliar o alcance sem altos custos operacionais.

Análise Geográfica

A América do Norte mantém a liderança com 38,92% das vendas globais em 2025. Investimentos federais, como o acordo de cinco anos da BARDA para fornecimento de naloxona, entregam um volume de compras previsível que estabiliza o planejamento de capacidade das fábricas. As estratégias de redução de danos incorporam antídotos em viaturas policiais e bibliotecas públicas, ampliando os pontos de utilização não clínica. A mortalidade por overdose diminuiu 27% de 2023 a 2024, sinalizando a eficácia da distribuição generalizada, mas a persistência dos nitazenos sustenta os pedidos em volume. O plano nacional do Canadá financia naloxona gratuita para prescrições de alto risco, e o novo código de segurança industrial do México exige kits de antídoto para cianeto nos distritos de mineração de ouro, contribuindo com incrementos graduais.

A Ásia-Pacífico registra a CAGR mais rápida de 8,76% e está prestes a superar a Europa até 2031. A expansão industrial eleva a exposição ao cianeto no acabamento de metais, levando os ministérios do trabalho locais a exigir estoques de antídotos no local. O Japão aprovou o spray nasal de diazepam em 2024, sinalizando uma maior aceitação de produtos não injetáveis, enquanto o pipeline de genéricos da China reduz as barreiras de preço para os estoques de emergência municipais. O papel da Índia como potência em IFA posiciona as empresas domésticas para suprir as escassezas globais e capturar valor por meio de incentivos vinculados à exportação. As economias emergentes no Sudeste Asiático enfrentam influxos de medicamentos falsificados que aumentam as demandas comunitárias por naloxona, direcionando os orçamentos de ajuda humanitária para a aquisição de antídotos.

A Europa mantém um crescimento constante de dígito médio único ancorado pelo procedimento centralizado da EMA (Agência Europeia de Medicamentos) que facilita a circulação transfronteiriça de novas formulações. A reconfiguração pós-Brexit desviou parte do volume de hubs centrados no Reino Unido para depósitos continentais, mas também atraiu novos participantes que aproveitam as linhas locais de enchimento e acabamento. As políticas regionais de transição verde visam à redução das emissões cianogênicas, impulsionando indiretamente a demanda por agentes de desintoxicação durante projetos de remediação. A adoção de opioides com dissuasão de abuso é mais elevada nos mercados escandinavos, o que poderia moderar os volumes de naloxona a longo prazo, mas levará vários anos para influenciar materialmente os totais.

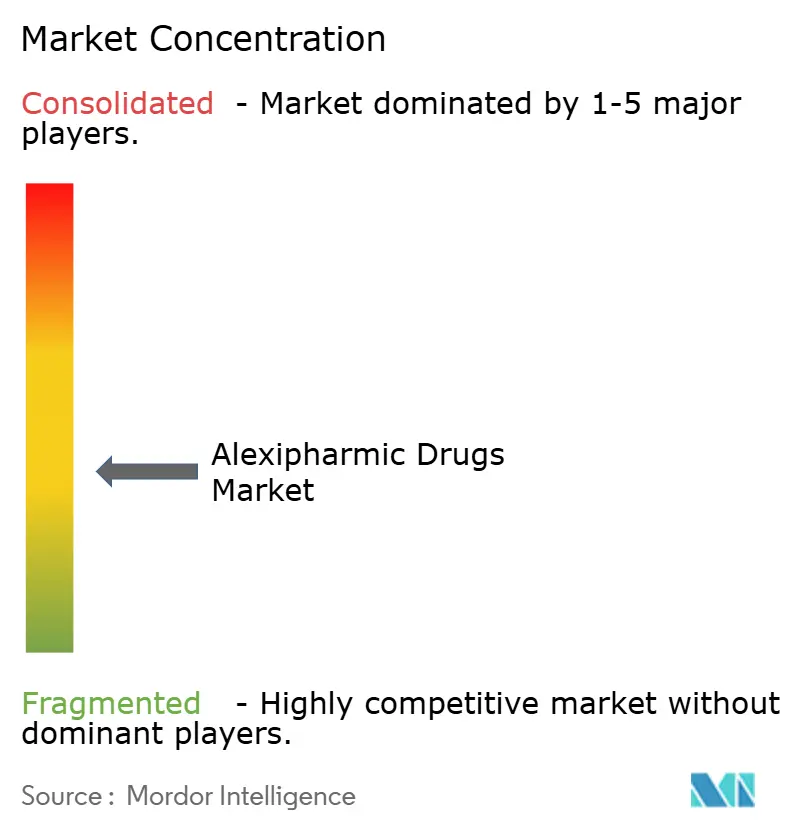

Cenário Competitivo

O mercado de fármacos alexifármicos é moderadamente fragmentado. Emergent BioSolutions enfrenta concorrentes de venda livre que corroem as margens da marca NARCAN, levando a empresa a oferecer serviços de valor agregado educacional para preservar contratos. Amphastar diversifica-se em insulina biossimilar para proteger-se contra exposição a medicamentos de emergência sensíveis a preços, ilustrando estratégias de cobertura de portfólio. ARS Pharmaceuticals aproveita sua plataforma de tecnologia intranasal em múltiplas terapias agudas, utilizando ativos de fabricação compartilhados para reduzir a economia unitária.

Startups com foco em tecnologia exploram lacunas na administração amigável ao usuário; o adesivo de microagulhas da Micron Biomedical visa ao uso por leigos em locais industriais onde as linhas intravenosas são impraticáveis. Os players estabelecidos respondem registrando patentes incrementais de dispositivos e formando alianças de distribuição com redes farmacêuticas nacionais para garantir espaço nas prateleiras. A segurança das IFAs permanece um diferenciador — empresas que têm dupla fonte de precursores ou mantêm capacidade de síntese própria ganham resiliência que atrai organizações de compras em grupo hospitalares. Ao longo do período de previsão, o cenário competitivo provavelmente passará por consolidação seletiva à medida que os grandes stakeholders adquirem inovadores de nicho para fechar lacunas em tecnologia de administração.

Líderes do Setor de Fármacos Alexifármicos

Ethypharm S.A.

Bausch Health Companies Inc.

Fresenius Kabi

Mylan N.V. (Viatris)

Emergent BioSolutions

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: Amphastar Pharmaceuticals reportou resultados financeiros mistos no primeiro trimestre de 2025 com receita de USD 170,5 milhões, observando um aumento de 20% nas vendas do Primatene Mist enquanto enfrentava pressões competitivas nos produtos de glucagon e epinefrina. A FDA aceitou a Solicitação de Licença Biológica da empresa para insulina asparte, marcando a expansão para as ofertas de insulina biossimilar que complementam seu portfólio de medicamentos de emergência.

- Abril de 2025: Glenmark Pharmaceuticals e Alkem Laboratories lançaram versões genéricas de empagliflozina após a expiração da patente em 11 de março de 2025, com preços significativamente mais baixos do que o produto de marca original, ilustrando dinâmicas competitivas nos mercados farmacêuticos que poderiam se estender às categorias de antídotos.

- Março de 2025: Shionogi anunciou que o ensitrelir demonstrou uma redução de 67% no risco de COVID-19 no ensaio de Fase 3 SCORPIO-PEP para profilaxia pós-exposição, recebendo a designação de Via Rápida da FDA e destacando o apoio regulatório a abordagens antivirais inovadoras.

Escopo do Relatório Global do Mercado de Fármacos Alexifármicos

Os fármacos alexifármicos são medicamentos que atuam como antídotos utilizados para reverter ou reduzir os efeitos de uma overdose de droga e envenenamento por drogas. Esses fármacos são empregados em injeção de emergência para salvar vidas rapidamente e podem ser usados para defender contra vários tipos de infecções microbianas. De acordo com o escopo do relatório, vários fármacos alexifármicos utilizados em casos de overdose e envenenamento por drogas foram descritos em detalhes.

| Antagonistas Opioides |

| Antagonistas de Benzodiazepínicos |

| Antídotos para Cianeto |

| Quelantes de Metais Pesados |

| Outros |

| Parenteral |

| Intranasal |

| Oral e Sublingual |

| Solução |

| Autoinjector |

| Spray Nasal |

| Comprimidos e Cápsulas |

| Farmácias Hospitalares |

| Farmácias de Varejo e Comunitárias |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Classe de Fármaco | Antagonistas Opioides | |

| Antagonistas de Benzodiazepínicos | ||

| Antídotos para Cianeto | ||

| Quelantes de Metais Pesados | ||

| Outros | ||

| Por Via de Administração | Parenteral | |

| Intranasal | ||

| Oral e Sublingual | ||

| Por Formulação | Solução | |

| Autoinjector | ||

| Spray Nasal | ||

| Comprimidos e Cápsulas | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo e Comunitárias | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado alexifármico em 2026?

O tamanho do mercado de fármacos alexifármicos é de USD 5,02 bilhões em 2026, com um valor previsto de USD 6,55 bilhões até 2031.

Qual região está crescendo mais rapidamente em termos de demanda por antídotos?

A Ásia-Pacífico está registrando uma CAGR de 8,76%, superando todas as outras regiões devido à expansão industrial e à exposição a drogas sintéticas.

Qual classe de fármaco detém a maior participação na receita?

Os antagonistas opioides lideram com 68,94% das vendas de 2025, impulsionados pela adoção generalizada de naloxona.

Por que os antídotos intranasais estão ganhando popularidade?

Os formatos intranasais eliminam o manuseio de agulhas, permitem a venda livre e se encaixam em modelos de distribuição comunitária, apoiando uma CAGR de 7,55% até 2031.

Qual é a principal restrição que os fabricantes enfrentam?

Os choques na cadeia de suprimentos para IFAs críticas permanecem o principal obstáculo, subtraindo um estimado de 0,6 pontos percentuais da CAGR prevista.

Página atualizada pela última vez em: