Tamanho e Participação do Mercado de Biomarcadores de Esteato-Hepatite Não Alcoólica (NASH) nos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

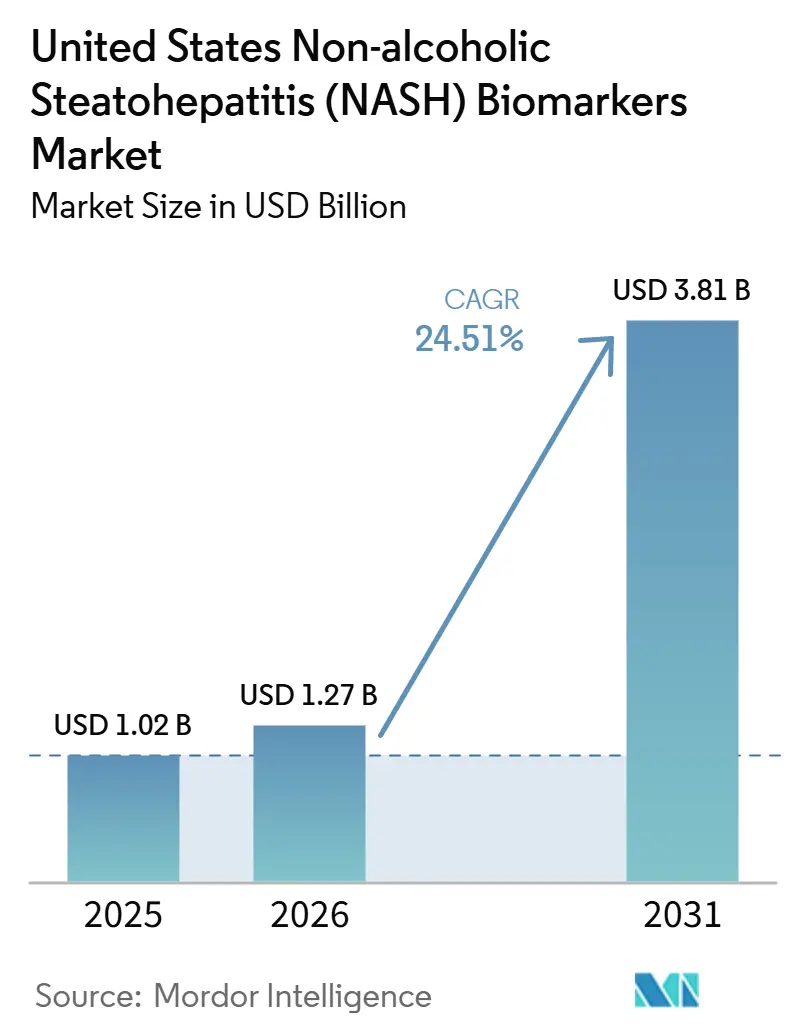

| Tamanho do mercado no ano base (2025) | 1.02 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.27 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.81 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 24.51% CAGR |

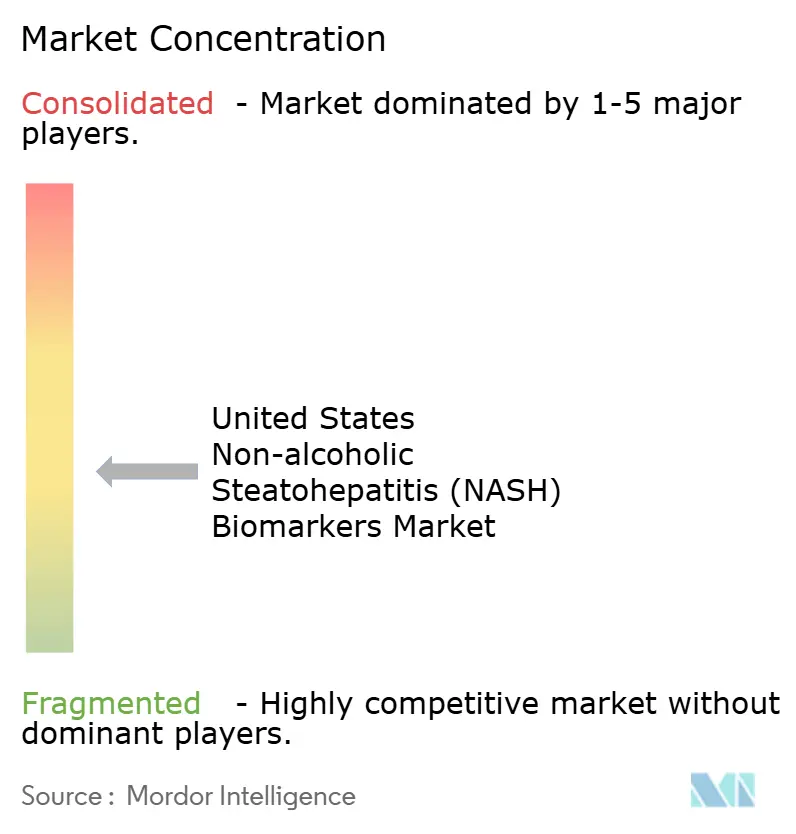

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Biomarcadores de Esteato-Hepatite Não Alcoólica (NASH) nos Estados Unidos por Mordor Intelligence

O tamanho do Mercado de Biomarcadores de Esteato-Hepatite Não Alcoólica (NASH) nos Estados Unidos está projetado em USD 1,02 bilhão em 2025, USD 1,27 bilhão em 2026, e deve atingir USD 3,81 bilhões até 2031, crescendo a um CAGR de 24,51% de 2026 a 2031. A aprovação pela FDA em março de 2024 do resmetirom para MASH não cirrótica com fibrose moderada a avançada deslocou a atenção clínica para o estadiamento da fibrose e a avaliação da elegibilidade ao tratamento, o que imediatamente fortaleceu o papel dos testes não invasivos de biomarcadores nos cuidados de rotina. O pool de pacientes endereçável permanece grande, com 6 a 8 milhões de americanos portadores de NASH com cicatrização moderada a avançada, o que sustenta a demanda contínua por testes à medida que o acesso ao tratamento se amplia e as necessidades de acompanhamento se tornam mais estruturadas. As atualizações das diretrizes da AASLD e da EASL reforçaram essa mudança ao formalizar vias não invasivas escalonadas baseadas em FIB-4, ELF, elastografia e painéis selecionados baseados em sangue, o que oferece aos sistemas de saúde um quadro mais claro para a adoção de testes. O mercado de biomarcadores de NASH nos Estados Unidos também está sendo moldado por lançamentos de ensaios automatizados, ferramentas de patologia assistidas por IA e ofertas de diagnóstico agrupadas, enquanto a cobertura inconsistente dos pagadores para painéis proprietários ainda limita a conversão total de receita a partir da crescente demanda clínica.

Principais Conclusões do Relatório

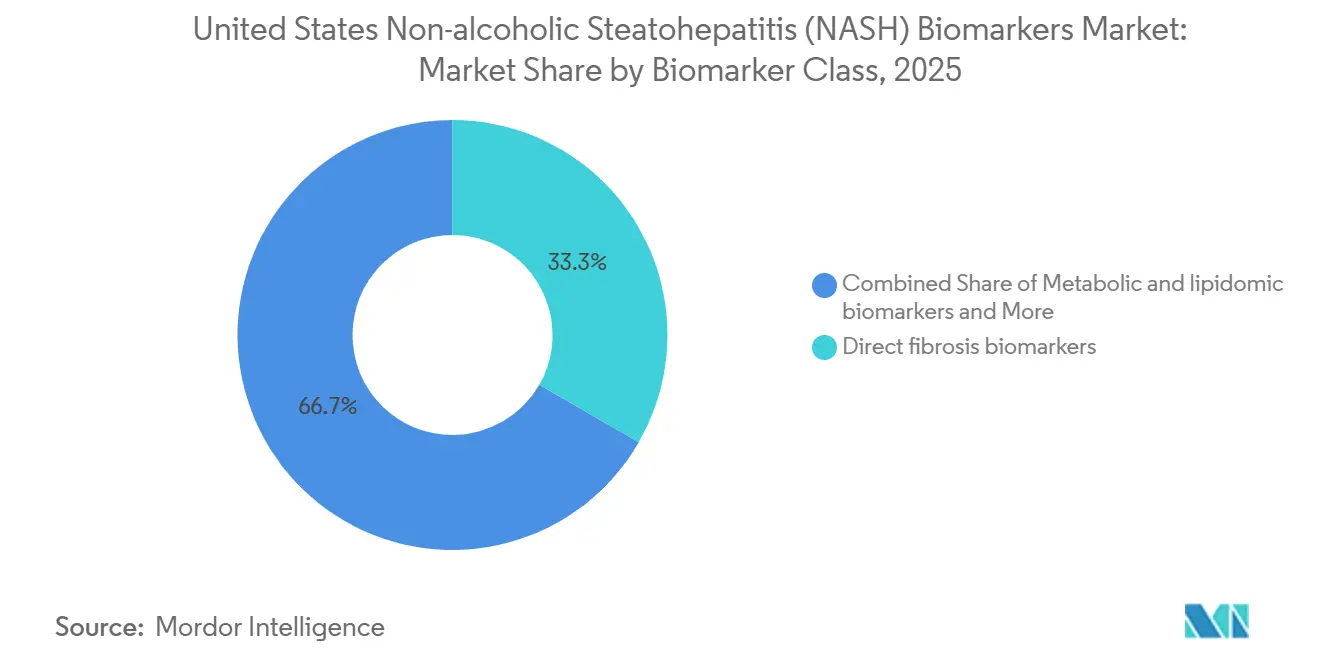

- Por classe de biomarcador, os biomarcadores diretos de fibrose detinham 33,31% da participação do mercado de biomarcadores de NASH nos Estados Unidos em 2025, enquanto os biomarcadores metabólicos e lipidômicos estão projetados para expandir a um CAGR de 26,38% até 2031.

- Por aplicação, o diagnóstico clínico e estadiamento representou 42,24% do tamanho do mercado de biomarcadores de NASH nos Estados Unidos em 2025, enquanto o monitoramento terapêutico e a avaliação de resposta estão previstos para crescer a um CAGR de 28,52% até 2031.

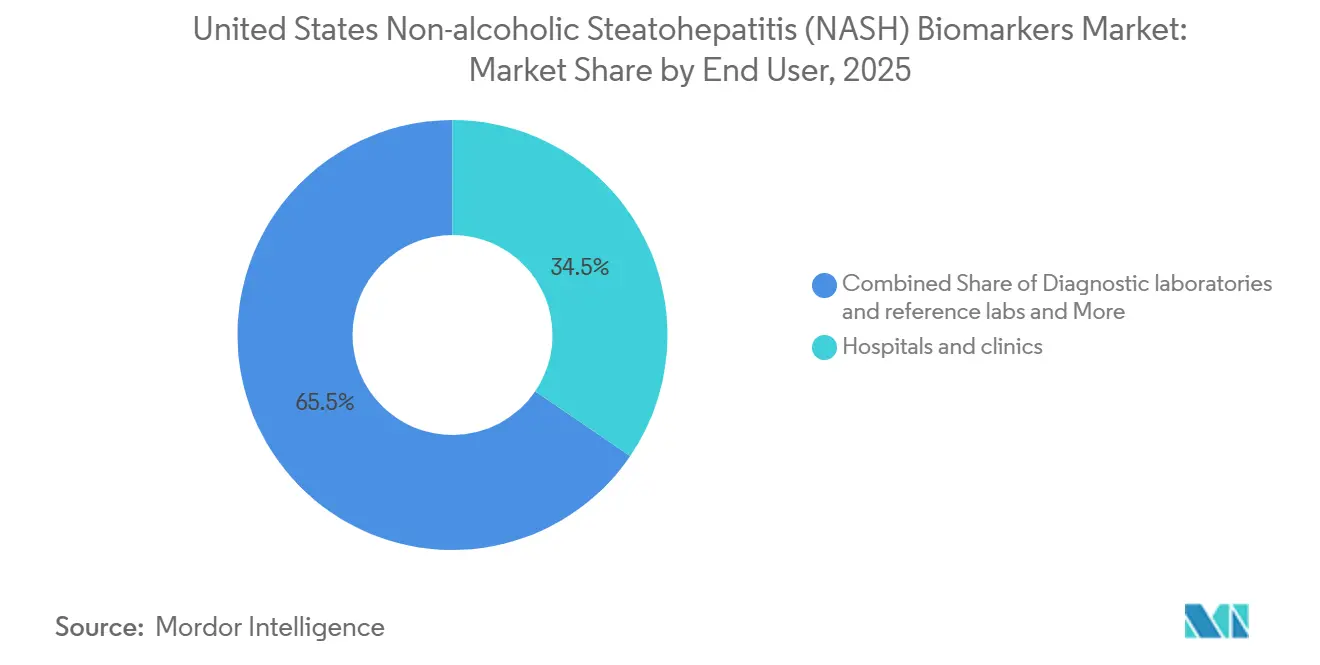

- Por usuário final, hospitais e clínicas representaram 34,52% do tamanho do mercado de biomarcadores de NASH nos Estados Unidos em 2025, enquanto os laboratórios de diagnóstico e laboratórios de referência devem registrar o maior CAGR de 26,25% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Biomarcadores de Esteato-Hepatite Não Alcoólica (NASH) nos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Demanda por Testes de Fibrose Vinculados à Terapia de MASH | +8.2% | Nacional, com demanda inicial mais forte nos centros de hepatologia no Nordeste, Meio-Oeste e Costa Oeste | Curto prazo (≤ 2 anos) |

| Vias de Triagem Não Invasiva Respaldadas por Diretrizes | +5.5% | Nacional, com implementação mais rápida em estados com grande presença de IDN, como Texas, Flórida e Califórnia | Curto prazo (≤ 2 anos) |

| Gastos com Enriquecimento de Biomarcadores por Empresas Farmacêuticas e CRO | +5.0% | Nacional, com atividade de ensaios concentrada em Boston, San Diego e no Research Triangle | Médio prazo (2-4 anos) |

| Demanda por Monitoramento Repetível sem Biópsia | +3.5% | Nacional, com maior adoção em ambientes ambulatoriais de hepatologia e endocrinologia | Médio prazo (2-4 anos) |

| Implantação de Vias Hepáticas em VA e IDN | +2.0% | Nacional, com relevância significativa nas redes da VHA no Sul e no Meio-Oeste | Médio prazo (2-4 anos) |

| Ensaios Automatizados e Leituras Assistidas por IA | +2.5% | Nacional, com expansão para redes de patologia hospitalar e laboratórios de referência | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Testes de Fibrose Vinculados à Terapia de MASH

A aprovação pela FDA do resmetirom em março de 2024 criou a primeira via de teste claramente vinculada à terapia para pacientes com MASH não cirrótica e fibrose moderada a avançada. Como a prescrição passou para a prática clínica real sem um requisito universal de biópsia, os testes baseados em sangue e em imagem tornaram-se os guardiões práticos da elegibilidade ao tratamento no mercado de biomarcadores de NASH nos Estados Unidos. Essa mudança é importante porque uma decisão terapêutica agora impulsiona diretamente a demanda por biomarcadores, em vez de deixar os testes vinculados principalmente a avaliações de especialistas ou ensaios clínicos. À medida que terapias adicionais para MASH se aproximam da comercialização, cada aprovação ampliará o pool de pacientes que necessitam de estadiamento não invasivo e reavaliação repetida. Isso torna o crescimento no mercado de biomarcadores de NASH nos Estados Unidos cumulativo, uma vez que cada novo tratamento adiciona outra camada de demanda por testes em diagnóstico, acesso e acompanhamento.

Vias de Triagem Não Invasiva Respaldadas por Diretrizes

A orientação da AASLD de janeiro de 2025 estabeleceu o FIB-4 como o teste de primeira linha preferencial baseado em sangue para avaliação de fibrose avançada, com o ELF utilizado como marcador sequencial, o que forneceu aos clínicos um quadro nacional para triagem estruturada. A mesma orientação estabeleceu limiares revisados de FIB-4 e relatou especificidade agrupada de 0,94 para confirmação de fibrose avançada, o que apoia o uso mais amplo em atenção primária, endocrinologia e gastroenterologia. A AASLD também desaconselhou o uso de marcadores baseados em sangue para rastrear a progressão da fibrose ao longo do tempo, o que deixa espaço para que as plataformas de imagem se expandam dentro da parcela de monitoramento do mercado de biomarcadores de NASH nos Estados Unidos. A diretriz EASL-EASD-EASO de 2024 reforçou essa direção por meio de uma via de múltiplas etapas baseada em FIB-4, seguida de elastografia, e também reconheceu o NIS2+ para identificação de MASH de risco. Em conjunto, esses documentos reduzem a ambiguidade das vias para grandes sistemas de saúde e tornam os volumes de testes mais duráveis, mesmo com a mudança contínua no mix competitivo de painéis e plataformas.

Gastos com Enriquecimento de Biomarcadores por Empresas Farmacêuticas e CRO

Os ensaios de MASH ainda dependem fortemente do enriquecimento guiado por biomarcadores porque o recrutamento confirmado por biópsia é lento, caro e ineficiente sem ferramentas de pré-seleção. A Labcorp declarou que sua plataforma de MASH apoiou 31 estudos ativos de MASLD e MASH em mais de 700 centros de ensaios globais e recrutou mais de 4.000 pacientes confirmados por biópsia, o que demonstra a escala da dependência dos patrocinadores na infraestrutura de triagem vinculada a biomarcadores. A qualificação pela FDA do AIM-MASH AI Assist da PathAI em dezembro de 2025 adicionou outra camada de eficiência ao permitir suporte de pontuação histológica mais padronizado para ensaios de Fase 2 e Fase 3. Os patrocinadores também estão financiando múltiplas leituras não invasivas em paralelo, o que aumenta os gastos com biomarcadores por ensaio, mesmo quando o mesmo programa ainda utiliza endpoints de biópsia. Como resultado, o canal farmacêutico oferece ao mercado de biomarcadores de NASH nos Estados Unidos um fluxo de receita menos dependente da prescrição comercial de curto prazo e mais vinculado à profundidade do pipeline[1]Labcorp, "Testes para MASH e MASLD," Labcorp, labcorp.com.

Demanda por Monitoramento Repetível sem Biópsia

A biópsia hepática permanece o padrão de referência histológico, mas seu perfil de risco torna o uso repetido difícil para pacientes que podem precisar de reavaliação a cada 6 a 24 meses durante a terapia. A AASLD relatou sangramento relacionado ao procedimento em 0,2% dos casos, sangramento grave em 0,01%-0,04% e mortalidade em 0,0083%-0,01%, o que ressalta por que o monitoramento repetido está migrando para ferramentas não invasivas. A aceitação pela FDA da Carta de Intenção da Echosens em setembro de 2025 para o FibroScan VCTE como um endpoint substituto razoavelmente provável elevou o valor estratégico da medição da rigidez hepática tanto para ensaios quanto para futuras vias de cuidado. A Perspectum também relatou que uma redução de 80 ms no cT1 previu resposta histológica em dados agrupados de ensaios intervencionais, o que fornece ao monitoramento baseado em imagem um referencial prático para o acompanhamento do tratamento. Isso apoia um modelo de monitoramento no mercado de biomarcadores de NASH nos Estados Unidos que pode escalar com o uso da terapia sem esbarrar em limitações de agendamento de biópsia, tolerância do paciente ou capacidade de procedimentos[2]Echosens, "Declaração sobre a Aceitação pela FDA da Carta de Intenção da Echosens para Ferramenta de Desenvolvimento de Medicamentos," Echosens, echosens.com.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Reembolso Desigual dos Pagadores para Painéis Proprietários | -3.5% | Nacional, com cobertura comercial mais restrita em partes do Sudeste e do Oeste Montanhoso | Curto prazo (≤ 2 anos) |

| Biópsia Ainda Ancora Algumas Decisões Confirmatórias | -2.5% | Nacional, com restrições mais fortes dentro do sistema de saúde da VA | Médio prazo (2-4 anos) |

| Limites de Elastografia e Discordância Relacionados à Obesidade | -1.8% | Nacional, com efeito mais intenso no Sul e em Appalachia, onde a prevalência de obesidade é alta | Médio prazo (2-4 anos) |

| Transição de Codificação e Terminologia de NASH para MASH | -1.0% | Nacional, com maior risco de negação de sinistros em ambientes de faturamento menos especializados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Reembolso Desigual dos Pagadores para Painéis Proprietários

O impulso comercial superou o alinhamento de reembolso para muitos painéis de biomarcadores proprietários no mercado de biomarcadores de NASH nos Estados Unidos. A Blue Cross Blue Shield do Tennessee excluiu vários painéis de fibrose hepática da cobertura, enquanto o CMS propôs um quadro MolDX que limita a cobertura a ambientes onde o FIB-4 e a elastografia por imagem são indeterminados. Em 2026, o CMS estabeleceu um quadro inicial de precificação para o NASHnext, mas a GENFIT descreveu essa etapa como um marco inicial em vez de maturidade plena de reembolso[3]GENFIT, "GENFIT Divulga Informações Financeiras do Primeiro Trimestre de 2026 e Fornece Atualização Corporativa," Euronext, live.euronext.com. Os testes moleculares e proteômicos emergentes também enfrentam requisitos de avaliação técnica CLIA e MolDX antes de poderem escalar, o que retarda a integração mesmo quando o desempenho analítico é promissor. Isso deixa os desenvolvedores com visibilidade de demanda, mas realização de receita desigual, especialmente quando a política dos pagadores ainda favorece vias de primeira linha mais simples antes que os painéis proprietários sejam considerados.

Biópsia Ainda Ancora Algumas Decisões Confirmatórias

Os testes não invasivos se expandiram rapidamente, mas a biópsia ainda ancora algumas decisões confirmatórias e de tratamento em importantes ambientes de cuidado. A Perspectum citou o Departamento de Assuntos de Veteranos dos Estados Unidos como ainda exigindo confirmação por biópsia hepática para a prescrição de resmetirom sob as diretrizes institucionais atuais, o que mantém um grande sistema integrado em uma via mais procedimental. A AASLD também desaconselhou o uso de testes não invasivos baseados em sangue para rastrear a progressão ou regressão da fibrose ao longo do tempo, o que preserva um papel para a biópsia ou escalada de imagem nas decisões de acompanhamento. A mesma diretriz observou que muitos pacientes se enquadram em faixas indeterminadas de FIB-4, o que significa que algumas vias de cuidado ainda requerem confirmação por imagem ou tecido antes que uma decisão final seja tomada. Mesmo com a melhoria da padronização pela patologia assistida por IA, o papel clínico contínuo da biópsia retarda a substituição total e mantém partes do mercado de biomarcadores de NASH nos Estados Unidos vinculadas a fluxos de trabalho de diagnóstico híbridos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Biomarcador: Painel de Fibrose Domina, Metabolômica Ganha Velocidade

Os biomarcadores diretos de fibrose detinham 33,31% do tamanho do mercado de biomarcadores de NASH nos Estados Unidos em 2025, o que reflete seu papel estabelecido em avaliações de especialistas, estratificação de risco e triagem em ensaios. Essa liderança se baseia na ampla familiaridade clínica com FIB-4, ELF, PRO-C3 e painéis compostos proprietários que já estão incorporados na prática de hepatologia e no design de ensaios. As diretrizes da AASLD e da EASL sustentam essa posição porque ambos os quadros colocam ferramentas orientadas para fibrose no início da via do paciente, o que as mantém próximas das decisões de encaminhamento e tratamento. A Siemens Healthineers fortaleceu essa classe por meio da disponibilidade automatizada de ELF nos sistemas Atellica IM e ADVIA Centaur, e a Roche adicionou escalabilidade laboratorial de rotina com o lançamento do Elecsys PRO-C3 no cobas. Marcadores de lesão e apoptose de hepatócitos, como CK-18 e M30, permanecem relevantes em ambientes exploratórios e de CRO, mas sua via clínica de rotina ainda é menos estabelecida do que os testes focados em fibrose no setor de biomarcadores de NASH nos Estados Unidos.

Os biomarcadores metabólicos e lipidômicos estão projetados para expandir a um CAGR de 26,38% até 2031, o que os torna a classe de crescimento mais rápido dentro do mercado de biomarcadores de NASH nos Estados Unidos. O OWLiver e abordagens relacionadas baseadas em lipídios demonstraram discriminação clinicamente útil de MASH de risco por meio de perfis lipídicos combinados e variáveis metabólicas, o que melhora sua relevância para a identificação de casos a montante. Os modelos proteômicos também avançaram rapidamente, com um escore de risco de proteína sérica e assinaturas multiproteicas mais amplas apresentando forte desempenho de validação em estágios de fibrose. Os marcadores inflamatórios e os painéis genômicos ainda são mais comuns em trabalhos de enriquecimento e previsão de resposta, onde os patrocinadores valorizam a profundidade multianalítica mesmo antes que o reembolso de rotina esteja disponível. Os biomarcadores de imagem permanecem a modalidade mais sensível à regulamentação no setor de biomarcadores de NASH nos Estados Unidos, porque o movimento da FDA sobre o FibroScan VCTE e o cT1 afeta diretamente como as ferramentas de monitoramento competem com os painéis baseados em sangue.

Por Aplicação: Diagnóstico Lidera, Monitoramento Expande Rapidamente

O diagnóstico clínico e estadiamento representou 42,24% do tamanho do mercado de biomarcadores de NASH nos Estados Unidos em 2025, o que reflete a necessidade imediata de identificar o estágio da fibrose antes do início do tratamento e do encaminhamento ao especialista. O lançamento do resmetirom tornou essa aplicação comercialmente central porque o acesso ao tratamento agora depende de documentar a gravidade da doença por vias sem biópsia sempre que clinicamente aceitável. A oportunidade permanece grande porque estima-se que milhões de americanos portam cicatrização moderada a avançada, enquanto muitos pacientes elegíveis ainda permanecem fora da avaliação estruturada de hepatologia. A triagem e a estratificação de risco secundário também são importantes porque painéis como NIS2+ e NASHnext são projetados para identificar pacientes de risco mais cedo na via de cuidado, antes que o encaminhamento à hepatologia se torne necessário. O endosso da AASLD ao FIB-4 como triagem de primeira linha ampliou a base de testes além dos especialistas em fígado e alargou o topo do funil na atenção primária e na endocrinologia.

O monitoramento terapêutico e a avaliação de resposta estão previstos para crescer a um CAGR de 28,52% de 2026 a 2031, o que os torna o motor de crescimento estrutural do mercado de biomarcadores de NASH nos Estados Unidos. O argumento para esse segmento é direto porque os pacientes em terapia precisam de avaliação repetida do efeito do tratamento, enquanto a biópsia repetida permanece difícil de justificar clínica e operacionalmente. A Perspectum relatou que uma redução de 80 ms no cT1 previu resposta histológica, o que fornece ao monitoramento baseado em imagem um limiar mensurável que clínicos e desenvolvedores de medicamentos podem usar. A Prometheus Laboratories também apresentou um teste não invasivo de próxima geração baseado em sangue no DDW 2026 destinado a abordar tanto a identificação de pacientes elegíveis ao tratamento quanto o monitoramento longitudinal. As aplicações acadêmicas e epidemiológicas permanecem menores em termos de receita, mas ainda ajudam as novas classes de biomarcadores a construir a base de evidências necessária para adoção clínica posterior em todo o mercado de biomarcadores de NASH nos Estados Unidos.

Por Usuário Final: Hospitais Impulsionam a Receita, Laboratórios de Referência Ganham Escala

Hospitais e clínicas representaram 34,52% do tamanho do mercado de biomarcadores de NASH nos Estados Unidos em 2025, porque permanecem o principal ambiente para consulta de hepatologia, acesso à elastografia e prescrição de tratamento. Os grandes sistemas de saúde têm vantagem quando incorporam vias de doença hepática nos cuidados metabólicos de rotina, uma vez que a triagem automatizada por FIB-4 pode converter populações de pacientes de alto risco em demanda repetida por testes de biomarcadores. O ensaio da Via de Cuidado Clínico de NAFLD na atenção primária da VA ilustra essa lógica, porque testa uma abordagem estruturada de encaminhamento e triagem em vez de depender do comportamento isolado do médico. Os hospitais também se beneficiam de estar próximos ao ponto de decisão de tratamento, o que lhes permite conectar estadiamento, aconselhamento, imagem e prescrição em um único fluxo de trabalho. O grupo de usuários finais de empresas farmacêuticas e CRO é menor em participação de receita, mas impõe as maiores exigências de reprodutibilidade, status de qualificação e compatibilidade de plataforma.

Os laboratórios de diagnóstico e laboratórios de referência estão projetados para crescer a um CAGR de 26,25% até 2031, o que reflete suas economias de escala e infraestrutura de ensaios padronizados. Laboratórios de alto rendimento podem executar ELF automatizado, PRO-C3 e painéis compostos com mais eficiência do que laboratórios hospitalares de menor volume, o que lhes confere vantagem à medida que os testes se ampliam. Sua posição tende a se fortalecer à medida que os quadros de reembolso do CMS amadurecem e os fluxos de trabalho de autorização prévia se tornam mais padronizados para painéis clinicamente suportados como o NASHnext. As redes de laboratórios nacionais também alcançam práticas comunitárias com mais eficiência, o que é importante porque grande parte do pool de pacientes não tratados está fora dos centros acadêmicos de hepatologia. Os institutos acadêmicos e programas de pesquisa pública contribuem com volumes menores, mas permanecem importantes para validar a próxima geração de marcadores candidatos que podem posteriormente entrar nos menus de testes comerciais.

Análise Geográfica

O mercado de biomarcadores de esteatohepatite não alcoólica (NASH) dos Estados Unidos abrange o sistema nacional de saúde em sua totalidade, mas a demanda interna é desigual, pois o ônus da doença, a densidade de especialistas e a infraestrutura de testagem variam significativamente por região. O Sul e a Appalachia carregam um ônus mais pesado de doença hepática metabólica, e a MASLD afeta entre 35% e 48% da população adulta dos Estados Unidos, enquanto as taxas são especialmente elevadas entre indivíduos hispânicos concentrados no Texas, Califórnia, Flórida e no Sudoeste. Isso cria um padrão em que a necessidade clínica é muito alta em vários grandes centros populacionais, mas a implantação padronizada de biomarcadores ainda é desigual em ambientes de prestadores de serviços com menos recursos. A Veterans Health Administration representa um submercado distinto, pois o risco metabólico é comum na população veterana e os caminhos de testagem podem ser escalados nacionalmente uma vez que uma regra clínica seja estabelecida. Um estudo de 2025 publicado no BMC Health Services Research constatou que apenas 10% dos veteranos com FIB-4 elevado receberam diagnóstico de cirrose, o que aponta para um grande conjunto de doenças avançadas não identificadas que uma triagem estruturada poderia revelar.

O corredor do Nordeste apresenta a maior intensidade de adoção dentro do mercado de biomarcadores de NASH dos Estados Unidos, pois combina alta capacidade hepatológica, fortes redes de encaminhamento acadêmico e uma elevada concentração de atividades de ensaios clínicos de organizações de pesquisa contratada e empresas farmacêuticas. Boston, Nova York, Filadélfia e Baltimore destacam-se como centros onde os sistemas de saúde conseguem conectar testagem sanguínea, imagem, revisão de biópsias e inscrição em ensaios com menor fragmentação de fluxo. O Meio-Oeste também apresenta desempenho sólido, pois programas acadêmicos de hepatologia e fluxos de trabalho laboratorial centralizados apoiam o encaminhamento nacional de amostras de regiões de menor densidade para plataformas de testagem de alta complexidade. Essa centralização é relevante porque permite que a demanda regional se converta em volume de testagem faturável mesmo quando a oferta local de especialistas é limitada.

A Costa Oeste tornou-se um importante polo de adoção tecnológica para o mercado de biomarcadores de NASH dos Estados Unidos, pois empresas de patologia por inteligência artificial, análise de imagem e fluxo de trabalho digital estão estreitamente ligadas a centros de ensaios clínicos e centros hepáticos terciários. A Califórnia e o Noroeste do Pacífico são particularmente relevantes para a adoção do monitoramento baseado em imagem, uma vez que os centros terciários nessas regiões têm maior probabilidade de utilizar avaliação hepática avançada por ressonância magnética. Ao mesmo tempo, o requisito de biópsia da VA continua sendo uma grande barreira institucional para uma adoção mais ampla de biomarcadores em seus mais de 170 centros médicos, o que retarda a conversão de volume em uma rede nacional de alta necessidade. Esses padrões mantêm o mercado de escopo nacional, mas altamente localizado em volume comercial realizado, com hubs de hepatologia e corredores de laboratórios de referência liderando a adoção inicial.

Cenário Competitivo

O mercado de biomarcadores de NASH nos Estados Unidos permanece semifragmentado, porque nenhuma empresa controla toda a via, desde a triagem de risco até o monitoramento do tratamento e o suporte a endpoints relacionados à biópsia. A Roche Diagnostics, a Siemens Healthineers, a Labcorp, a GENFIT, a PathAI, a Echosens e a Perspectum ocupam diferentes partes do fluxo de trabalho, o que distribui a receita entre automação, testes sanguíneos, imagem e patologia digital. A Roche ampliou sua posição em maio de 2026 com o Painel de Doenças Hepáticas, um conjunto de algoritmos digitais que estende a competição além de analitos individuais e em direção ao suporte à decisão clínica em nível de via. A Siemens Healthineers continua a competir por meio da implantação automatizada de ELF em plataformas de imunoensaio estabelecidas, o que se adapta a sistemas de saúde que desejam testes prognósticos padronizados dentro da infraestrutura laboratorial existente. A Labcorp e a GENFIT estão vinculadas por meio do lançamento comercial do NASHnext, o que mostra como os desenvolvedores especializados de biomarcadores estão confiando em grandes canais de laboratórios de referência em vez de construir modelos de vendas nacionais diretos sozinhos.

A patologia assistida por IA é a oportunidade de espaço em branco mais clara no mercado de biomarcadores de NASH nos Estados Unidos, porque melhora a consistência em um fluxo de trabalho que historicamente foi limitado pela variabilidade do leitor e pelos gargalos de patologia central. A PathAI detém uma forte posição de pioneira após a FDA qualificar o AIM-MASH AI Assist em dezembro de 2025 para ensaios de Fase 2 e Fase 3 de MASH. Os participantes proteômicos e transcriptômicos estão publicando dados de validação sólidos, mas a maioria ainda carece do status de reembolso, da escala operacional e da base de conformidade laboratorial necessários para competir na economia dos laboratórios de referência nacionais. Isso confere aos incumbentes com infraestrutura pronta para CLIA e experiência com pagadores uma vantagem durável, mesmo quando inovadores menores lideram em novidade técnica.

As parcerias estratégicas tornaram-se a principal rota para escala no mercado de biomarcadores de NASH nos Estados Unidos porque a comercialização agora depende tanto da solidez da validação quanto do alcance de distribuição. O licenciamento da tecnologia NIS da GENFIT para o teste NASHnext da Labcorp é um exemplo, e a comercialização do PRO-C3 pela Roche no cobas é outro exemplo de como os proprietários de plataformas estão transformando marcadores especializados em produtos laboratoriais de rotina. A Echosens e a Perspectum também estão posicionadas para se beneficiar se as vias de monitoramento continuarem a migrar para modelos sem biópsia, uma vez que ambas as empresas estão vinculadas à avaliação de resposta baseada em imagem. O próximo estágio de competição provavelmente se concentrará em quem pode combinar prontidão para reembolso, rendimento automatizado e capacidade de monitoramento longitudinal em uma oferta credível para sistemas de saúde e pagadores.

Líderes do Setor de Biomarcadores de Esteato-Hepatite Não Alcoólica (NASH) nos Estados Unidos

-

Siemens Healthineers

-

Labcorp

-

Quest Diagnostics

-

Echosens

-

Nordic Bioscience

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Prometheus Laboratories apresentou pesquisa translacional na Semana de Doenças Digestivas 2026 apoiando um teste não invasivo de próxima geração baseado em sangue projetado para fechar a lacuna diagnóstica na identificação de pacientes com MASH elegíveis ao tratamento e no monitoramento longitudinal. O teste está previsto para lançamento no final de 2026, abordando uma limitação reconhecida dos painéis atuais na distinção de MASH de risco em todo o ciclo de monitoramento terapêutico.

- Dezembro de 2025: A FDA qualificou o AIM-MASH AI Assist da PathAI por meio do Programa de Qualificação de Biomarcadores para uso em ensaios clínicos de MASH de Fase 2 e Fase 3, tornando-o a primeira ferramenta de patologia baseada em IA a receber qualificação DDT da FDA. Essa qualificação, após a aprovação da CHMP da EMA em fevereiro de 2025, permite a pontuação padronizada por um único patologista de biópsias hepáticas em escala em ensaios globalmente e reduz a variabilidade entre leitores que historicamente complicou a avaliação de endpoints de MASH baseados em biópsia.

Escopo do Relatório do Mercado de Biomarcadores de Esteato-Hepatite Não Alcoólica (NASH) nos Estados Unidos

De acordo com o escopo do relatório, os biomarcadores de esteato-hepatite não alcoólica (NASH) são moléculas biológicas encontradas no sangue, tecido ou outros fluidos corporais que indicam a presença ou gravidade da NASH. A NASH é uma forma progressiva de doença hepática gordurosa não alcoólica caracterizada por inflamação e dano hepático, que pode levar à cirrose e insuficiência hepática. Os biomarcadores auxiliam no diagnóstico, monitoramento da progressão da doença e avaliação da resposta à terapia. Eles podem incluir moléculas séricas como enzimas hepáticas, marcadores inflamatórios, variantes genéticas e características de imagem ou histológicas específicas da NASH.

O mercado de biomarcadores de esteato-hepatite não alcoólica nos Estados Unidos é segmentado por classe de biomarcador, aplicação e usuário final. Por classe de biomarcador, o mercado inclui biomarcadores diretos de fibrose, biomarcadores de lesão e apoptose de hepatócitos, biomarcadores metabólicos e lipidômicos, biomarcadores inflamatórios, biomarcadores genômicos e transcriptômicos, biomarcadores de imagem e outros. Por aplicação, a segmentação abrange diagnóstico clínico e estadiamento, triagem e estratificação de risco secundário, monitoramento terapêutico e avaliação de resposta e outras aplicações. Por usuário final, o mercado é categorizado em indústria farmacêutica e de CRO, hospitais e clínicas, laboratórios de diagnóstico e laboratórios de referência e outros usuários finais. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Biomarcadores diretos de fibrose |

| Biomarcadores de lesão e apoptose de hepatócitos |

| Biomarcadores metabólicos e lipidômicos |

| Biomarcadores inflamatórios |

| Biomarcadores genômicos e transcriptômicos |

| Biomarcadores de imagem |

| Outros |

| Diagnóstico clínico e estadiamento |

| Triagem e estratificação de risco secundário |

| Monitoramento terapêutico e avaliação de resposta |

| Outras Aplicações |

| Indústria farmacêutica e de CRO |

| Hospitais e clínicas |

| Laboratórios de diagnóstico e laboratórios de referência |

| Outros Usuários Finais |

| Por Classe de Biomarcador | Biomarcadores diretos de fibrose |

| Biomarcadores de lesão e apoptose de hepatócitos | |

| Biomarcadores metabólicos e lipidômicos | |

| Biomarcadores inflamatórios | |

| Biomarcadores genômicos e transcriptômicos | |

| Biomarcadores de imagem | |

| Outros | |

| Por Aplicação | Diagnóstico clínico e estadiamento |

| Triagem e estratificação de risco secundário | |

| Monitoramento terapêutico e avaliação de resposta | |

| Outras Aplicações | |

| Por Usuário Final | Indústria farmacêutica e de CRO |

| Hospitais e clínicas | |

| Laboratórios de diagnóstico e laboratórios de referência | |

| Outros Usuários Finais |

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de previsão para os biomarcadores de NASH nos Estados Unidos até 2031?

O setor foi avaliado em USD 1,02 bilhão em 2025 e está projetado para atingir USD 3,81 bilhões até 2031 a um CAGR de 24,51%, apoiado por testes vinculados à terapia e vias não invasivas respaldadas por diretrizes.

Qual classe de biomarcador lidera a receita atual nos biomarcadores de NASH nos Estados Unidos?

Os biomarcadores diretos de fibrose lideraram com 33,31% de participação em 2025 porque FIB-4, ELF, PRO-C3 e painéis relacionados estão mais próximos do acesso ao tratamento e da tomada de decisão dos especialistas.

Qual aplicação está se expandindo mais rapidamente neste campo?

O monitoramento terapêutico e a avaliação de resposta é a aplicação de crescimento mais rápido, com um CAGR projetado de 28,52% até 2031, porque os pacientes tratados precisam de acompanhamento repetido sem biópsia.

Por que os laboratórios de referência estão ganhando terreno nos testes de biomarcadores de NASH?

Os laboratórios de diagnóstico e laboratórios de referência estão previstos para crescer a um CAGR de 26,25% até 2031, uma vez que oferecem rendimento automatizado, custos marginais de testes mais baixos e infraestrutura de faturamento estabelecida.

Qual é o maior desafio de reembolso para painéis proprietários de MASH nos Estados Unidos?

A cobertura permanece desigual porque alguns pagadores comerciais excluem certos painéis proprietários, e o CMS ainda favorece uma via sequencial em que ferramentas de primeira linha como FIB-4 e elastografia precedem o uso de painéis mais amplos.

Como a IA está mudando a avaliação relacionada à biópsia em ensaios clínicos de MASH?

O AIM-MASH AI Assist da PathAI tornou-se a primeira ferramenta de patologia baseada em IA qualificada pela FDA para ensaios de Fase 2 e Fase 3 de MASH em dezembro de 2025, melhorando a consistência da pontuação e reduzindo a variabilidade entre leitores.

Página atualizada pela última vez em: