Tamanho e Participação do Mercado de Biomarcadores de Câncer dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

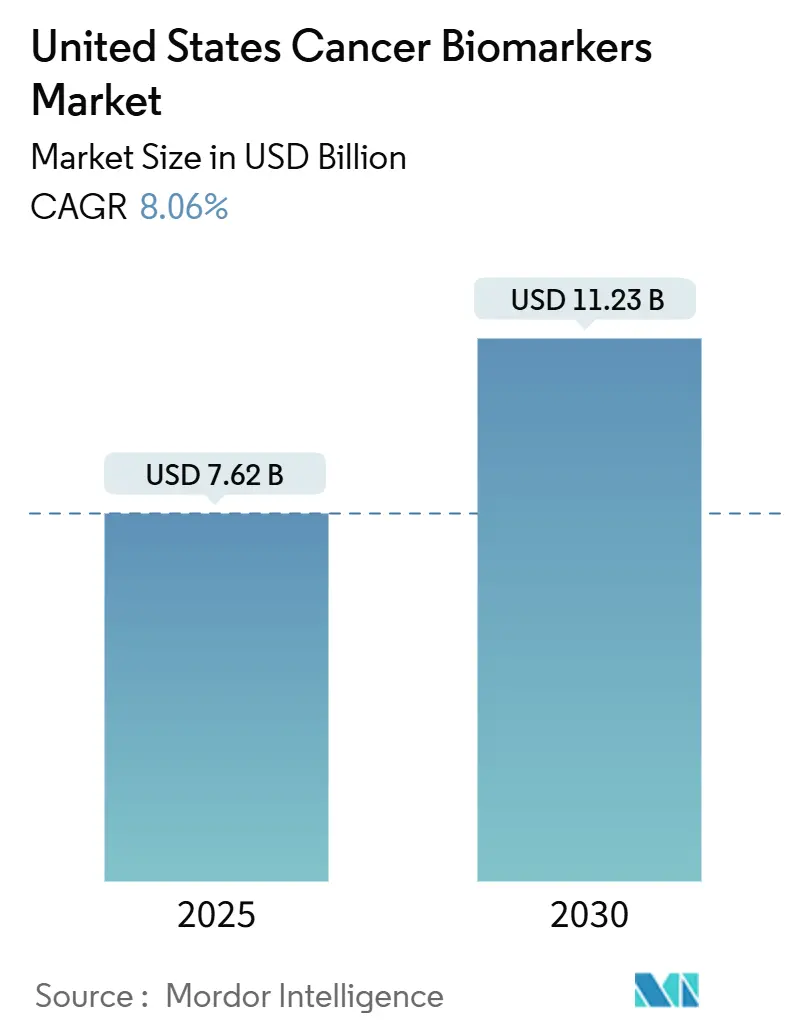

| Tamanho do Mercado (2025) | 7.62 Bilhões de dólares |

| Tamanho do Mercado (2030) | 11.23 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.06% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Biomarcadores de Câncer dos Estados Unidos por Mordor Intelligence

O mercado de biomarcadores de câncer dos Estados Unidos está avaliado em USD 7,62 bilhões em 2025 e está a caminho de atingir USD 11,23 bilhões até 2030, o que representa um CAGR de 8,06%. A trajetória de crescimento reflete o financiamento federal do Cancer Moonshot, o reembolso simplificado por meio do programa de Cobertura Transitória do CMS e a rápida adoção clínica de plataformas de biópsia líquida. O aumento da incidência de câncer em coortes de envelhecimento, especialmente nos estados do Sun Belt, sustenta a demanda por volume, enquanto 17 mandatos estaduais de cobertura reduzem o risco de desembolso direto para os pacientes.[1]Grace A. Lin, "O Estado das Leis Estaduais de Cobertura de Seguro para Testes de Biomarcadores," JAMA Network, jamanetwork.com. A regra final da FDA sobre testes desenvolvidos em laboratório (LDTs) cria uma trajetória regulatória mais clara que reduz o risco de comercialização para novos ensaios multi-ômicos. Paralelamente a essas reformas de cima para baixo, os sistemas hospitalares continuam a investir em laboratórios de genômica centralizados que reduzem os prazos de entrega e facilitam a adoção pelos clínicos.

Principais Conclusões do Relatório

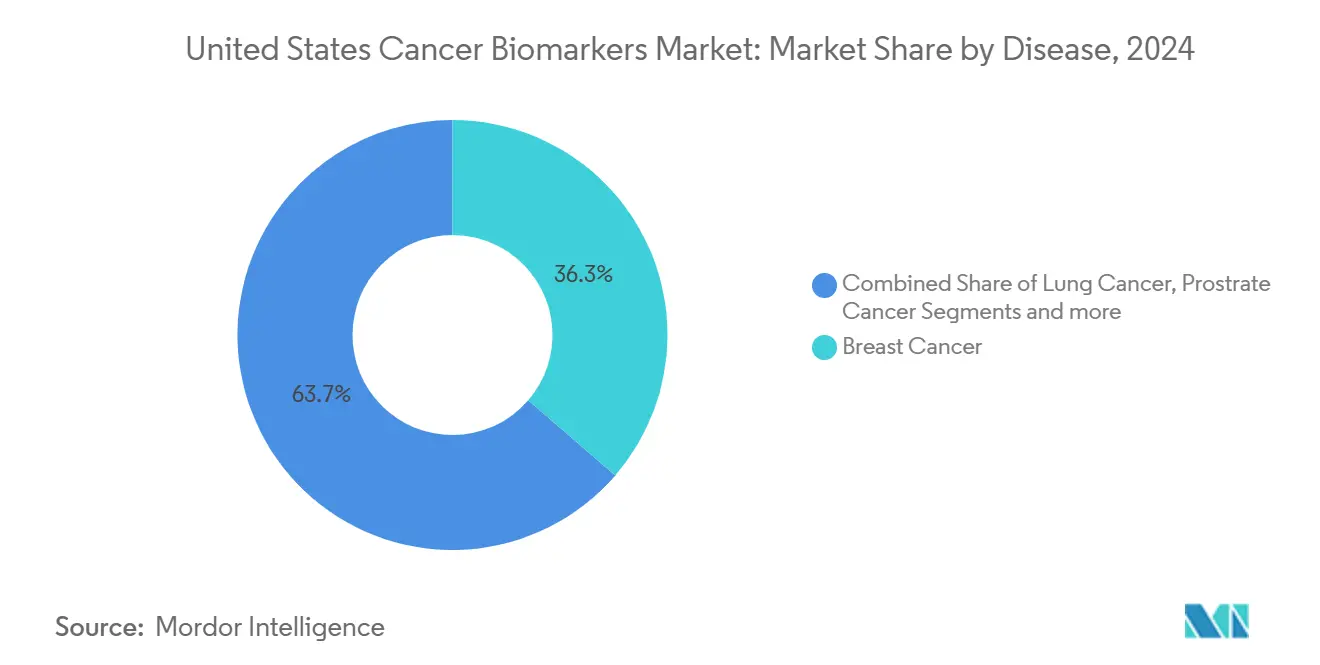

- Por tipo de doença, o câncer de mama liderou com 36,33% da participação do mercado de biomarcadores de câncer dos Estados Unidos em 2024, enquanto o câncer de próstata está projetado para expandir a um CAGR de 9,02% até 2030.

- Por biomolécula, os biomarcadores proteicos representaram 50,41% da receita em 2024; os biomarcadores genéticos estão avançando mais rapidamente a um CAGR de 9,11%.

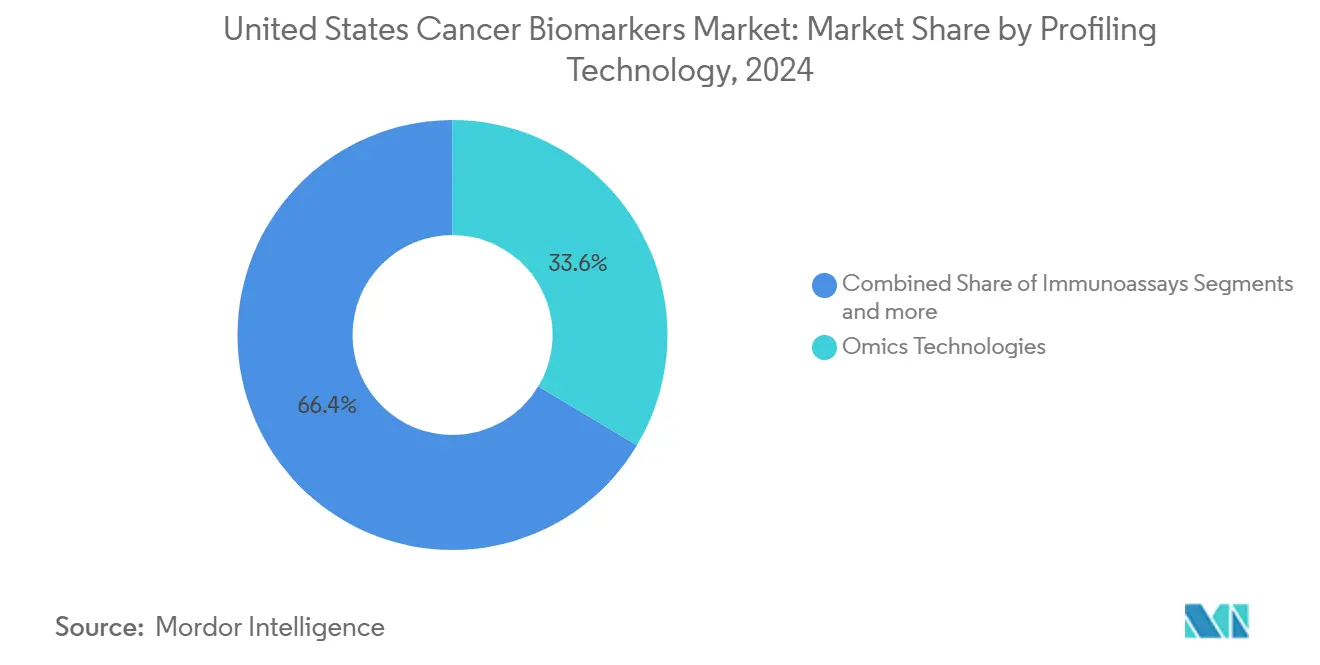

- Por tecnologia de perfilamento, as plataformas ômicas capturaram 33,58% da receita em 2024, enquanto os imunoensaios registram um CAGR de 8,96%.

- Por usuário final, hospitais e clínicas detinham 43,44% da participação de receita em 2024; laboratórios clínicos e de referência estão crescendo mais rapidamente a um CAGR de 9,08%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Biomarcadores de Câncer dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento da prevalência de câncer e envelhecimento da população | +1.8% | Nacional, concentrado nos estados do Sun Belt | Longo prazo (≥ 4 anos) |

| Impulso da medicina de precisão e aprovações da FDA para diagnósticos complementares | +2.1% | Nacional, adoção antecipada em centros acadêmicos | Médio prazo (2-4 anos) |

| Aumento na adoção de biópsia líquida para detecção minimamente invasiva | +1.5% | Nacional, centros urbanos liderando a adoção | Médio prazo (2-4 anos) |

| Cancer Moonshot federal e aumento do financiamento do NIH | +1.2% | Nacional, centros de pesquisa | Curto prazo (≤ 2 anos) |

| Descoberta de biomarcadores multi-ômicos habilitada por IA | +0.9% | Nacional, principais sistemas de saúde | Longo prazo (≥ 4 anos) |

| Aprovação acelerada de Cobertura Transitória do CMS para novos testes | +0.5% | Nacional, beneficiários do Medicare | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Prevalência de Câncer e Envelhecimento da População

A incidência de câncer agora ultrapassa 2 milhões de diagnósticos por ano, com a mortalidade concentrada em municípios não metropolitanos onde o acesso a biomarcadores permanece escasso. A migração populacional em direção ao Sun Belt amplifica a demanda na Flórida, no Texas e no Arizona, criando uma dinâmica de mercado dual: os centros urbanos demandam painéis multi-ômicos premium, enquanto os municípios rurais apresentam grandes volumes de testes não explorados. O mapeamento geoespacial do CDC mostra pontos críticos de mortalidade no Meio-Oeste, confirmando a necessidade diagnóstica não atendida. À medida que a idade mediana nacional aumenta, a complexidade das comorbidades leva os prestadores a solicitar painéis mais amplos, elevando a receita média por paciente. Projetos-piloto de biópsia líquida no ponto de atendimento em hospitais comunitários reduzem as barreiras logísticas, mas a infraestrutura laboratorial insuficiente ainda limita o alcance. Esses dados demográficos garantem um potencial de receita duradouro bem além do horizonte de previsão.

Impulso da Medicina de Precisão e Aprovações da FDA para Diagnósticos Complementares

A FDA aprovou múltiplos testes complementares de alto impacto em 2024, incluindo indicações mais amplas para o FoundationOne CDx. As diretrizes agnósticas ao tecido agora permitem que os desenvolvedores de medicamentos visem alterações moleculares em vez de locais tumorais, expandindo os grupos de pacientes testáveis. A orientação paralela sobre ctDNA em rascunho valida os endpoints de doença residual mínima, incentivando os pagadores a reembolsar o monitoramento serial. Centros acadêmicos de referência como a Mayo Clinic relatam que o perfilamento genômico abrangente dobra as chances de correspondência em ensaios clínicos em relação a painéis restritos. O impulso regulatório se propaga pelas redes hospitalares, impulsionando a adoção em toda a empresa. Conjuntos de pedidos padronizados incorporados em prontuários eletrônicos normalizam ainda mais os testes e encurtam os ciclos de decisão, reforçando o ciclo virtuoso de adoção.[2]Yiqing Zhao, "Tendências do Mundo Real, Diferenças Rural-Urbanas e Disparidades Socioeconômicas na Utilização de Painéis de Sequenciamento de Nova Geração Restritos versus Amplos," Cancer Research Communications, aacrjournals.org

Aumento na Adoção de Biópsia Líquida para Detecção Minimamente Invasiva

O Guardant Shield obteve aprovação da FDA para rastreamento colorretal com 83% de sensibilidade, enquanto o Cologuard Plus atingiu 95% de sensibilidade. Dados de hospitais comunitários do Canadá mostram um prazo médio de três dias para biópsia líquida em comparação com fluxos de trabalho de tecido que duram uma semana. Investigadores da Johns Hopkins detectaram DNA tumoral circulante até três anos antes do diagnóstico, ressaltando o potencial para a saúde pública. No entanto, o preço médio por teste de USD 2.800 restringe a adoção entre os pagadores sensíveis ao custo. Os prestadores estão testando protocolos de coleta à beira do leito que combinam coletas no ponto de atendimento com sequenciamento centralizado, equilibrando especialização e acesso. O apelo não invasivo da tecnologia a posiciona para rastreamento em larga escala assim que os obstáculos de custo forem mitigados.[3]Champica Nicholas, "Biópsia Líquida no Ponto de Atendimento para Tratamento do Câncer — Experiência Inicial em um Centro Comunitário," MDPI, mdpi.com

Cancer Moonshot Federal e Aumento do Financiamento do NIH para Pesquisa de Biomarcadores

A Casa Branca alocou USD 1,5 bilhão para iniciativas contra o câncer, incluindo USD 150 milhões especificamente para bolsas de biomarcadores. O Instituto Nacional do Câncer está financiando projetos de validação de biópsia líquida focados em tumores em estágio inicial. As recém-lançadas bolsas Cancer Scholars visam fechar lacunas de talentos ao formar especialistas em biomarcadores. A pontuação das bolsas agora pondera planos de equidade em saúde, direcionando recursos para programas que melhoram a precisão dos testes em populações carentes. Consórcios acadêmico-industriais aproveitam esses fundos para acelerar a padronização de ensaios, o que reduz os prazos de comercialização e diminui o risco técnico para investidores privados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos custos diagnósticos e reembolso fragmentado por pagadores privados | -1.4% | Nacional, agudo em mercados rurais e sem seguro adequado | Médio prazo (2-4 anos) |

| Trajetória regulatória complexa com múltiplas agências | -0.8% | Nacional, afetando desenvolvedores menores | Curto prazo (≤ 2 anos) |

| Preocupações com privacidade genômica e propriedade de dados | -0.6% | Nacional, demografias conscientes da privacidade | Longo prazo (≥ 4 anos) |

| Disponibilidade limitada de bioespecimes de minorias | -0.4% | Nacional, áreas metropolitanas diversas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Diagnósticos e Reembolso Fragmentado por Pagadores Privados

Dois terços dos oncologistas citam as negações de seguro como a principal barreira para solicitar biomarcadores. Embora 17 estados exijam cobertura, os pagadores comerciais aplicam critérios heterogêneos; UnitedHealthcare e Cigna publicam políticas médicas distintas que criam fricção administrativa. Modelos de saúde econômica mostram que o sequenciamento de nova geração amplo pode reduzir os custos por paciente em mais de 50% em comparação com testes sequenciais de gene único, mas os pagadores ainda favorecem painéis mais restritos durante a autorização prévia. Essa fragmentação retarda a penetração de mercado para ensaios emergentes sem dados de sobrevivência de fase III. As equipes de ciclo de receita hospitalar mantêm unidades de "gestão de negações" de biomarcadores para recorrer das rejeições, adicionando custos indiretos que desestimulam centros menores a oferecer painéis avançados.

Trajetória Regulatória Complexa com Múltiplas Agências

Os desenvolvedores de biomarcadores de câncer devem satisfazer as regras de dispositivos da FDA, as determinações de cobertura do CMS e o licenciamento estadual CLIA, um trio que prolonga os prazos de lançamento. A regra final de LDT da FDA de 2024 estabelece um período de transição de quatro anos, mas os laboratórios menores enfrentam uma carga de conformidade desproporcionalmente alta. Orientações adicionais sobre diagnósticos habilitados por IA e endpoints de ctDNA forçam estratégias de submissão iterativas, pressionando startups com orçamentos regulatórios limitados. Harmonizar os pacotes de dados de testes para aprovação da FDA enquanto simultaneamente se coleta evidências do mundo real para cobertura do CMS cria desafios de sequenciamento que atrasam o fluxo de receita. Plataformas maiores distribuem esses custos de conformidade em menus amplos, melhorando a resiliência, enquanto empresas de biomarcador único permanecem vulneráveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Doença: A Dominância do Câncer de Mama Mascara a Oportunidade do Câncer de Próstata

O câncer de mama gerou 36,33% da receita do mercado de biomarcadores de câncer dos Estados Unidos em 2024 por meio de painéis bem estabelecidos que visam HER2, ER, PR e expressão multigênica. O tamanho do mercado de biomarcadores de câncer dos Estados Unidos para testes de próstata está projetado para expandir a um CAGR de 9,02%, sustentado por ensaios baseados em urina, como o MyProstateScore 2.0, que eliminam os exames digitais retais invasivos. Os projetos-piloto de detecção precoce de múltiplos cânceres (MCED) também incorporam assinaturas de mama e próstata, reforçando a demanda por volume. A rápida adoção dos testes de pontuação genética Decipher e Prolaris entre os urologistas sinaliza maior potencial de crescimento.

Os inovadores estão aproveitando marcadores germinativos de alto risco e mutações somáticas para permitir o rastreamento estratificado por risco em homens afro-americanos, uma coorte com mortalidade elevada, mas historicamente baixa utilização de biomarcadores. O alcance comunitário combinado com a coleta de urina em domicílio amplia o acesso a códigos postais anteriormente sub-rastreados. Grupos de oncologia no Meio-Oeste agora agrupam pontuações genômicas de próstata com triagem por ressonância magnética para reduzir biópsias desnecessárias, validando a história de custo-efetividade do segmento. À medida que as limitações de especificidade do PSA se tornam mais visíveis, espera-se que os comitês de diretrizes recomendem painéis multi-ômicos, catalisando a receita.

Por Tipo de Biomolécula: Biomarcadores Genéticos Aceleram Apesar da Liderança Proteica

Os ensaios proteicos mantiveram uma posição de receita de 50,41% em 2024 porque os imunoensaios permanecem integrados nos fluxos de trabalho dos analisadores na maioria dos laboratórios hospitalares. O tamanho do mercado de biomarcadores de câncer dos Estados Unidos para ensaios genéticos está previsto para crescer a um CAGR de 9,11% à medida que os preços de sequenciamento caem e a rotulagem de diagnósticos complementares se expande. A aquisição do Proximity Extension Assay pela Thermo Fisher adiciona mais de 5.000 alvos proteicos de alta especificidade, borrando as fronteiras tradicionais entre biomoléculas e permitindo painéis integrados.

As assinaturas de RNA-seq e metilação ganham visibilidade à medida que comprovam janelas de detecção mais precoces em comparação com os marcadores proteicos. No entanto, o reembolso ainda favorece proteínas de analito único, como CA 19-9, CEA e PSA, devido à familiaridade clínica de décadas. A proteômica por espectrometria de massa está entrando em pipelines translacionais para superar os desafios de reatividade cruzada de anticorpos, mas os requisitos de despesas de capital retardam a adoção rotineira. Enquanto isso, exossomos circulantes e metabólitos permanecem em fase de descoberta, posicionando os biomarcadores genéticos e proteicos como pilares duplos até 2030.

Por Tecnologia de Perfilamento: Imunoensaios Ganham Terreno sobre a Liderança das Ômicas

As plataformas ômicas — genômica, transcriptômica, proteômica e metabolômica — detinham 33,58% da participação de receita em 2024 e sustentam o suporte abrangente à decisão clínica. Os imunoensaios registram um CAGR de 8,96% à medida que analisadores automatizados e instrumentos de bancada ampliam a capacidade de painéis de câncer em hospitais de médio porte. O laboratório de genômica robótica do Royal Marsden NHS dobrou o rendimento de amostras por meio de manipuladores de líquidos integrados, sinalizando como a automação pode escalar os testes de precisão.

Os biossensores microfluídicos em investigação prometem testes próximos ao paciente em 30 minutos, mas os obstáculos atuais de isenção CLIA os confinam a ambientes de pesquisa. Os diagnósticos moleculares baseados em imagem exploram radiofármacos para visualizar a expressão de marcadores, um nicho que deve se expandir com as aprovações da FDA de pares teranósticos. Os pipelines de bioinformática curados por IA agora ingerem dados multimodais, encurtando os prazos de interpretação e melhorando a padronização de relatórios, solidificando assim as ômicas como espinha dorsal enquanto os imunoensaios preenchem nichos de resposta rápida.

Por Usuário Final: A Centralização Laboratorial Acelera a Mudança do Mercado

Hospitais e clínicas representaram 43,44% da receita em 2024, mas os laboratórios clínicos e de referência estão projetados para superar esse desempenho com um CAGR de 9,08% à medida que a complexidade aumenta. Os laboratórios centrais garantem economias de escala por meio de sequenciadores de alto volume e bioinformatas especializados, permitindo a compressão do custo por amostra. A participação do mercado de biomarcadores de câncer dos Estados Unidos para laboratórios de referência aumenta à medida que os hospitais comunitários terceirizam painéis de tecido e sangue, reservando imunoensaios no ponto de atendimento para decisões no mesmo dia.

Os fabricantes farmacêuticos dependem de laboratórios terceirizados para a elegibilidade de biomarcadores no recrutamento de ensaios clínicos, injetando crescimento adicional. Para manter a relevância, as redes hospitalares adotam um modelo de hub e spoke: as amostras são coletadas localmente e encaminhadas para núcleos centrais de genômica, com os resultados integrados de volta aos prontuários eletrônicos. Esse modelo híbrido promove o acesso oportuno dos médicos enquanto explora a expertise centralizada. Os avanços em telepatologia ampliam ainda mais a divisão urbano-rural, permitindo que os laboratórios de referência revisem lâminas digitais remotamente e recomendem ensaios complementares.

Análise Geográfica

Os centros médicos acadêmicos nas metrópoles costeiras atuam como vanguarda para a adoção avançada de biomarcadores, mas as lacunas de acesso persistem. Apenas 36,6% da população dos EUA reside a menos de uma hora de carro de um centro abrangente designado pelo Instituto Nacional do Câncer, enquanto 16,4% enfrentam deslocamentos superiores a quatro horas. Essas disparidades moldam um mercado de biomarcadores de câncer dos Estados Unidos bifurcado, onde os clusters urbanos demandam painéis de alta multiplexidade e as regiões rurais gravitam em direção a analitos únicos de menor custo.

A divergência de políticas estaduais tem impacto material. Dezessete estados aplicam mandatos de cobertura de biomarcadores, aumentando as taxas de aprovação de sinistros em 22 pontos percentuais em comparação com estados sem mandato. Mercados do Sun Belt como Texas e Flórida combinam populações idosas de crescimento rápido com reembolso favorável, proporcionando crescimento de receita acima da média. Os pontos críticos de mortalidade no Meio-Oeste ressaltam a demanda latente; os sistemas de prestadores no Kansas e no Missouri implantam equipes móveis de flebotomia para coletar amostras de biópsia líquida em municípios sem clínicas de oncologia, semeando volume futuro de testes.

A expansão da telessaúde acelerada pela pandemia de COVID-19 reduz as barreiras logísticas, permitindo que os oncologistas enviem kits de coleta pelo correio para testes como o MyProstateScore diretamente aos pacientes. A adoção é mais forte onde a cobertura de banda larga é robusta, principalmente nos estados do Nordeste. A pontuação das bolsas do Cancer Moonshot federal agora recompensa projetos que ampliam o acesso rural, levando os centros acadêmicos a estabelecer laboratórios satélites nos Apalaches e nas Planícies. Em conjunto, essas iniciativas equalizam progressivamente a distribuição geográfica da utilização de biomarcadores, embora a convergência total seja improvável antes de 2035.

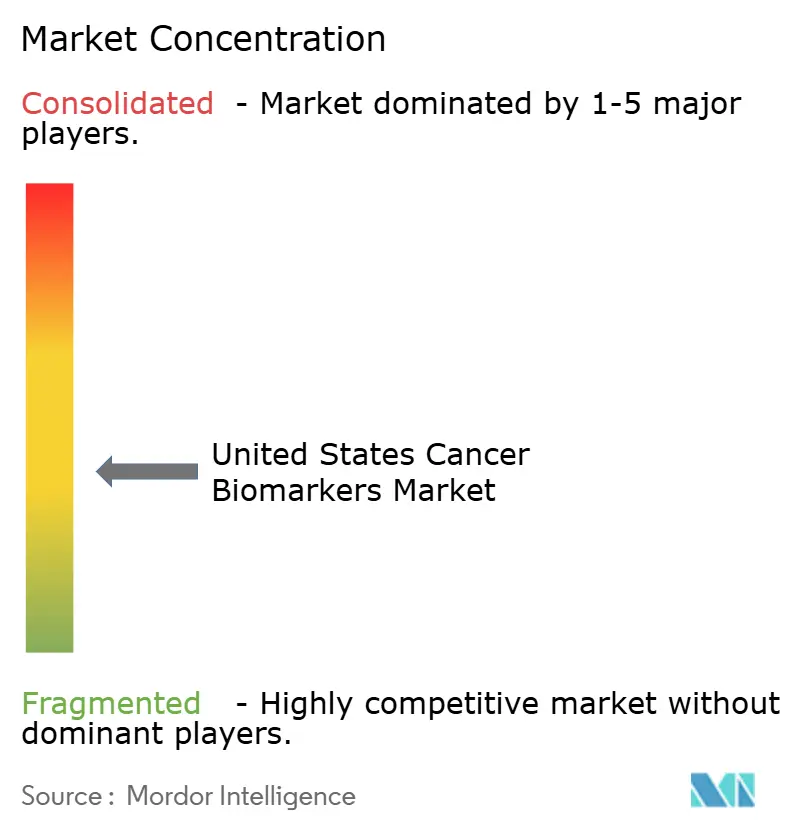

Cenário Competitivo

O mercado de biomarcadores de câncer dos Estados Unidos apresenta uma concentração moderada. Thermo Fisher, Roche, Guardant Health, Exact Sciences e Illumina compõem o nível superior. A aquisição da Olink pela Thermo Fisher por USD 3,1 bilhões fortalece sua bancada de proteômica, permitindo painéis multiplex entregues em seus sequenciadores Ion Torrent. A Roche comprometeu USD 50 bilhões para capacidade de diagnóstico e terapia gênica nos EUA, sinalizando confiança no crescimento doméstico de biomarcadores.

As alianças estratégicas dominam as táticas de entrada no mercado. A Illumina fez parceria com a Tempus AI para aprimorar a bioinformática, enquanto a Thermo Fisher co-desenvolve diagnósticos complementares com a Bayer. As startups exploram espaços em branco na descoberta de biomarcadores otimizada por IA, mas a sofisticação regulatória e o acesso aos pagadores permanecem como fatores limitantes. A fragmentação moderada persiste porque a complexidade dos testes desencoraja a ampla padronização de produtos; os pagadores reembolsam itens de menu individualmente em vez de em pacotes, diluindo as economias de escopo. À medida que a supervisão da FDA sobre LDTs se intensifica, as empresas bem capitalizadas estão posicionadas para consolidar laboratórios menores que não conseguem absorver os custos de conformidade, impulsionando a concentração incremental ao longo do horizonte de previsão.

Líderes do Setor de Biomarcadores de Câncer dos Estados Unidos

Abbott Laboratories Inc.

Thermo Fisher Scientific

Biomerieux

Illumina Inc.

F. Hoffmann-La Roche Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Mainz Biomed inicia a próxima fase de seu programa de teste de sangue PancAlert para detecção precoce de câncer pancreático.

- Junho de 2025: A Guardant Health recebe a designação de Dispositivo Inovador da FDA para a detecção de múltiplos cânceres Shield com 98,6% de especificidade.

- Abril de 2025: A Roche anuncia um plano de investimento de USD 50 bilhões nos EUA abrangendo a expansão da capacidade de diagnóstico e terapia gênica.

Escopo do Relatório do Mercado de Biomarcadores de Câncer dos Estados Unidos

De acordo com o escopo do relatório, os biomarcadores são parâmetros químicos, físicos ou biológicos que podem ser usados para indicar estados de doença. Os biomarcadores oncológicos oferecem diagnósticos de câncer rápidos e não invasivos, além de aprimorar a detecção e o rastreamento do câncer. O mercado de biomarcadores de câncer é segmentado por doença, tipo, tecnologia de perfilamento e usuário final.

| Câncer de Mama |

| Câncer de Pulmão |

| Câncer de Próstata |

| Câncer Colorretal |

| Câncer Cervical |

| Outros Cânceres |

| Biomarcadores Proteicos |

| Biomarcadores Genéticos |

| Outros |

| Tecnologias Ômicas |

| Tecnologias de Imagem |

| Imunoensaios |

| Outros |

| Hospitais e Clínicas |

| Laboratórios Clínicos e de Referência |

| Empresas Farmacêuticas e de Biotecnologia |

| Outros |

| Por Doença | Câncer de Mama |

| Câncer de Pulmão | |

| Câncer de Próstata | |

| Câncer Colorretal | |

| Câncer Cervical | |

| Outros Cânceres | |

| Por Tipo de Biomolécula | Biomarcadores Proteicos |

| Biomarcadores Genéticos | |

| Outros | |

| Por Tecnologia de Perfilamento | Tecnologias Ômicas |

| Tecnologias de Imagem | |

| Imunoensaios | |

| Outros | |

| Por Usuário Final | Hospitais e Clínicas |

| Laboratórios Clínicos e de Referência | |

| Empresas Farmacêuticas e de Biotecnologia | |

| Outros |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de biomarcadores de câncer dos Estados Unidos?

O mercado está avaliado em USD 7,62 bilhões em 2025 e está previsto para atingir USD 11,23 bilhões até 2030, refletindo um CAGR de 8,06%.

Qual tipo de câncer gera mais receita de biomarcadores?

O câncer de mama lidera, contribuindo com 36,33% da receita em 2024, sustentado por testes rotineiros de HER2 e expressão multigênica.

Por que os testes de biópsia líquida estão ganhando força?

Eles fornecem coleta de amostras menos invasiva, prazo de entrega mais rápido com média de três dias e novas indicações de rastreamento, como o câncer colorretal, embora o alto preço permaneça uma restrição.

Como a regra final de LDT da FDA afetará os desenvolvedores de testes?

Ela elimina gradualmente a discricionariedade de fiscalização ao longo de quatro anos, exigindo que a maioria dos testes desenvolvidos em laboratório obtenha aprovação da FDA, favorecendo empresas bem capitalizadas que podem gerenciar o ônus adicional de conformidade.

Qual segmento de usuário final está crescendo mais rapidamente?

Os laboratórios clínicos e de referência estão expandindo a um CAGR de 9,08% porque a centralização de testes genômicos complexos oferece economias de escala e maior garantia de qualidade.

Página atualizada pela última vez em: