Tamanho e Participação do Mercado de Doença Hepática Gordurosa Não Alcoólica (DHGNA)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

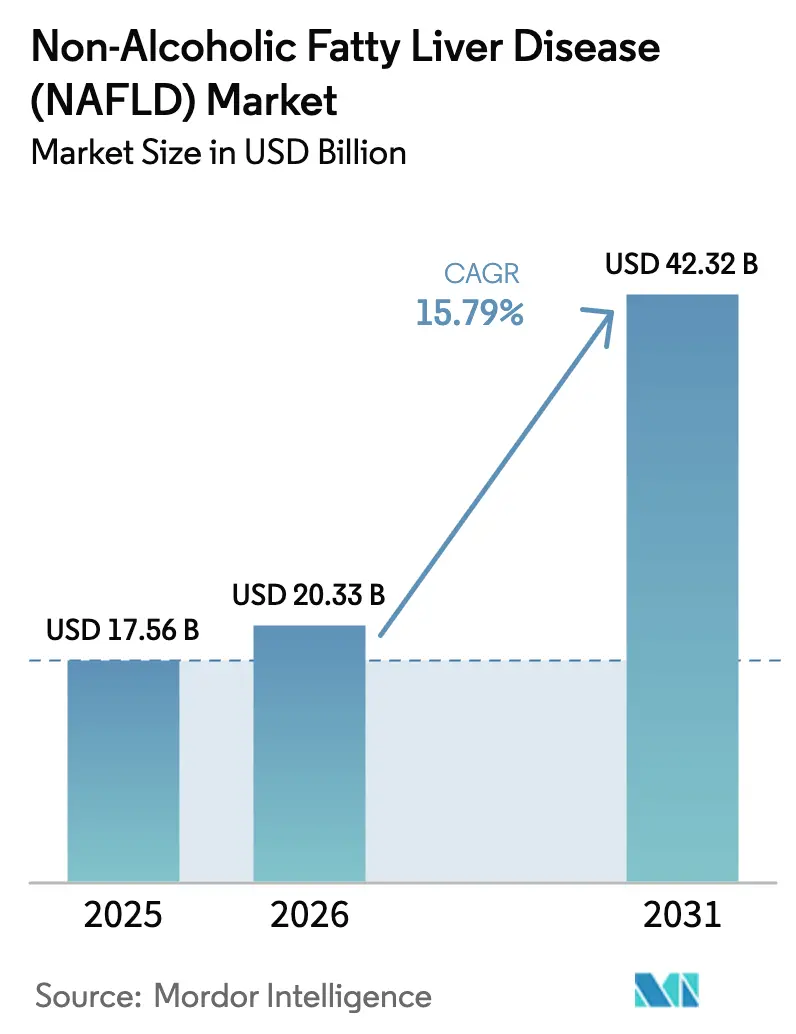

| Tamanho do Mercado (2026) | 20.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 42.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.79% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Doença Hepática Gordurosa Não Alcoólica (DHGNA) por Mordor Intelligence

O tamanho do mercado de doença hepática gordurosa não alcoólica foi avaliado em USD 17,56 bilhões em 2025 e estima-se que cresça de USD 20,33 bilhões em 2026 para atingir USD 42,32 bilhões até 2031, a um CAGR de 15,79% durante o período de previsão (2026-2031). O crescimento é impulsionado pela aprovação inédita do Rezdiffra (resmetirom) [1]Administração de Alimentos e Medicamentos, "FDA aprova Rezdiffra," fda.gov, pelo aumento das taxas de obesidade e diabetes tipo 2, pelos avanços diagnósticos habilitados por IA e pelos caminhos regulatórios acelerados que reformularam a DHGNA como um distúrbio metabólico tratável, em vez de um diagnóstico de exclusão. O impulso dos investimentos é evidente nas aquisições multibilionárias por grandes empresas farmacêuticas, refletindo a confiança de que a doença hepática metabólica gerará fluxos de receita duradouros à medida que a prevalência aumenta. A expansão dos programas de rastreamento, o reembolso favorável para testes não invasivos e a maior conscientização pública estão ampliando o conjunto de pacientes diagnosticados, enquanto medicamentos inovadores que visam as vias de fibrose sinalizam o início de um robusto ciclo de produtos. Coletivamente, essas forças posicionam o mercado de doença hepática gordurosa não alcoólica para um crescimento sustentado de dois dígitos em todas as principais regiões.

Principais Conclusões do Relatório

- Por classe de medicamento, os antioxidantes detinham 28,45% da participação do mercado de doença hepática gordurosa não alcoólica em 2025, enquanto os agonistas de FXR devem expandir-se a um CAGR de 16,72% até 2031.

- Por canal de distribuição, as farmácias hospitalares lideraram com 47,32% de participação na receita em 2025; as farmácias online registram o crescimento mais rápido com CAGR de 16,65% até 2031.

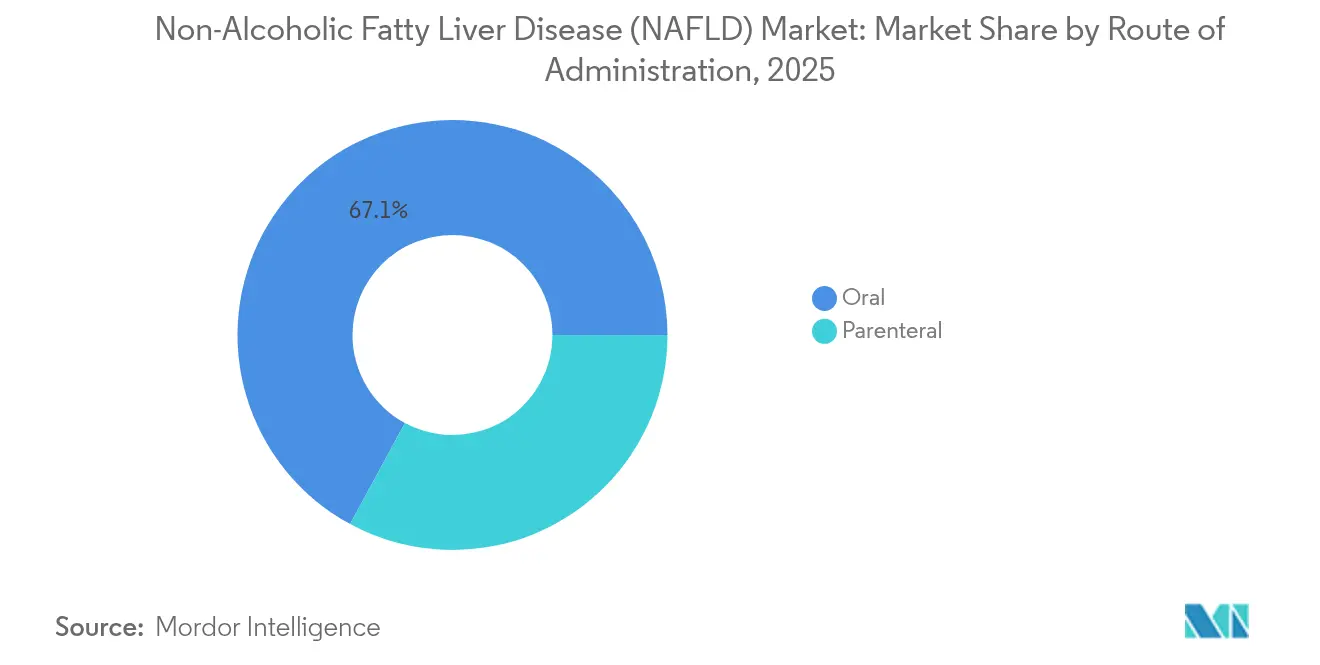

- Por via de administração, as formulações orais representaram 67,10% do tamanho do mercado de doença hepática gordurosa não alcoólica em 2025, enquanto os produtos parenterais avançam a um CAGR de 16,55%.

- Por faixa etária, os adultos capturaram 64,72% do tamanho do mercado de doença hepática gordurosa não alcoólica em 2025; o segmento geriátrico exibe o maior CAGR de 18,05% até 2031.

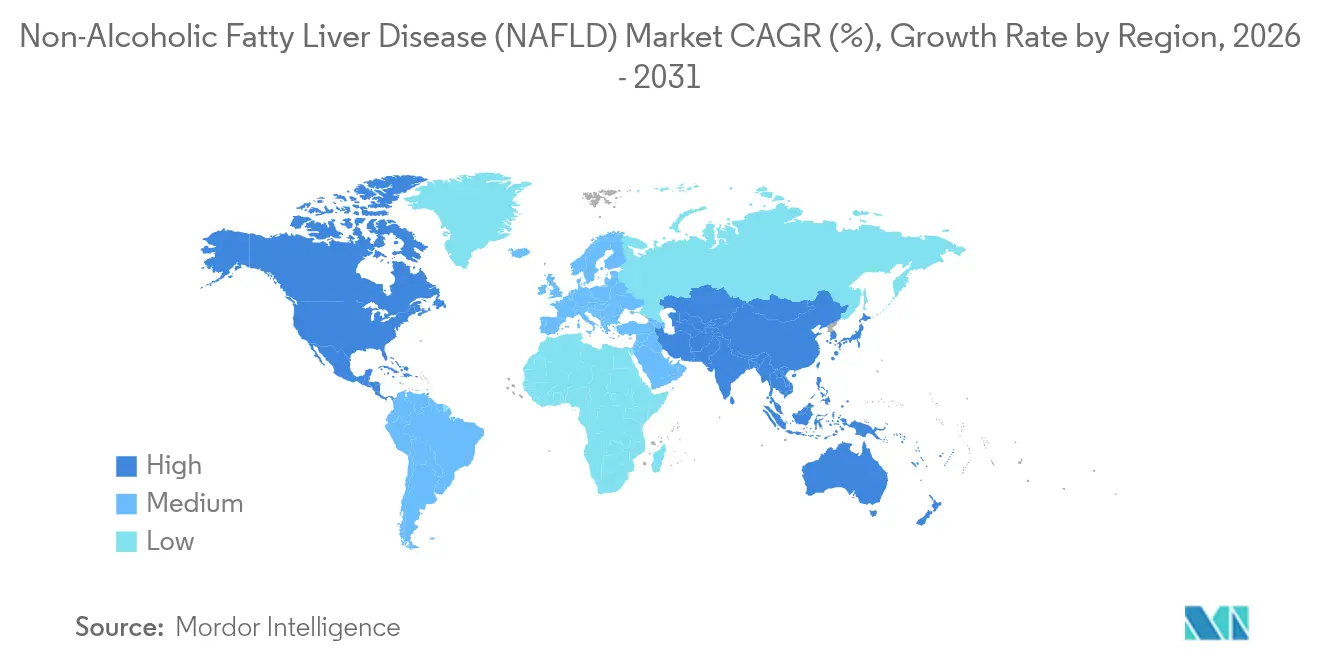

- Por geografia, a América do Norte dominou com 39,55% de participação na receita em 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 16,88% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Doença Hepática Gordurosa Não Alcoólica (DHGNA)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento Global do Conjunto de Pacientes com DHGNA | +4.2% | Global, com maior concentração na América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Prevalência Crescente de Obesidade e Diabetes Tipo 2 | +3.8% | Global, particularmente pronunciado em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Expansão de Programas Públicos de Rastreamento e Conscientização | +2.1% | América do Norte e UE liderando, expandindo para APAC | Médio prazo (2-4 anos) |

| Diagnósticos Não Invasivos Habilitados por IA Ganhando Força | +2.9% | Global, com adoção antecipada em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| P&D Acelerado em Terapias Combinadas com Múltiplos Alvos | +2.4% | Global, concentrado nos principais polos farmacêuticos | Longo prazo (≥ 4 anos) |

| Expansão do Reembolso para Cirurgia Metabólica/Bariátrica | +1.0% | Principalmente América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Global do Conjunto de Pacientes com DHGNA

A prevalência da doença hepática esteatótica associada à disfunção metabólica (MASLD) deve aumentar de 33% em 2020 para 41% até 2050, enquanto os casos de MASH nos EUA que necessitam de intervenção farmacológica podem dobrar para 12 milhões, ampliando dramaticamente a base endereçável [2]Fatty Liver Alliance, "Projeções Globais de MASLD," fattyliveralliance.org. Oitenta e três por cento dos pacientes que atendem aos critérios de MASLD permanecem sem diagnóstico, indicando um espaço substancial para crescimento. Variantes genéticas de alta frequência em várias populações da Ásia-Pacífico elevam a suscetibilidade regional, reforçando a oportunidade de longo prazo fora dos mercados ocidentais [3]Lung-Yi Mak, Doenças hepáticas e carcinoma hepatocelular na região Ásia-Pacífico: carga, tendências, desafios e direções futuras,

Nature Reviews Gastroenterology & Hepatology, nature.com. O surgimento da DHGNA pediátrica amplia os horizontes de terapia ao longo da vida, e a recente mudança de terminologia de DHGNA para MASLD reduz o estigma e ajuda os clínicos a identificar casos mais precocemente.

Prevalência Crescente de Obesidade e Diabetes Tipo 2

O diabetes tipo 2 confere uma probabilidade de 65% de MASLD, muito acima dos 25-30% observados na população geral, acelerando assim a progressão para fibrose avançada. A decisão do Medicare em 2026 de reembolsar medicamentos antiobesidade remove uma barreira de custo fundamental para uma coorte envelhecida com maior risco metabólico. Os agonistas do receptor GLP-1, como a semaglutida, demonstraram resolução de MASH de 62,9% na Fase 3, destacando o duplo benefício da redução simultânea de peso e gordura hepática. A cobertura ampliada de cirurgia bariátrica por grandes seguradoras posiciona as opções cirúrgicas como adjuvantes onde a farmacologia é insuficiente, enquanto a natureza multifacetada da síndrome metabólica está estimulando pipelines de terapia combinada entre os principais patrocinadores.

Expansão de Programas Públicos de Rastreamento e Conscientização

Estudos de custo-efetividade mostram que algoritmos de duas etapas baseados em FIB-4 oferecem custo incremental aceitável por ano de vida ajustado pela qualidade em pessoas de 40 a 49 anos, incentivando a adoção pelos pagadores. As diretrizes cardio-hepático-metabólicas de 2025 da Associação Americana do Coração formalizam o rastreamento de MASLD para pacientes cardiovasculares, institucionalizando a detecção em grupos de alto risco. Grandes pagadores, incluindo a Aetna, agora reembolsam testes não invasivos de fibrose, facilitando o acesso para pacientes em estágio inicial. Estudos do Departamento de Assuntos de Veteranos confirmam que vias de cuidado multicomponentes podem ser escaladas em redes de atenção primária, e a defesa do Global Liver Institute impulsiona esforços legislativos de apoio.

Diagnósticos Não Invasivos Habilitados por IA Ganhando Força

Algoritmos de aprendizado de máquina que utilizam dados de prontuários eletrônicos de saúde alcançam 96% de sensibilidade e 92,5% de especificidade na detecção de doença hepática gordurosa, reduzindo a dependência de biópsias. A patologia digital assistida por IA padroniza a pontuação de NASH e reduz a variabilidade interobservador em ensaios, acelerando a revisão regulatória. Sistemas de ultrassom portáteis como o Velacur oferecem uma área sob a curva de 0,846 para esteatose moderada, expandindo a capacidade de rastreamento em áreas rurais. A combinação de aprendizado de máquina com elastografia transitória produz ferramentas preditivas que alcançam AUC de 0,80 para estratificação de risco de MAFLD em ambientes de atenção primária. A integração com plataformas de telemedicina posiciona os testes não invasivos como a espinha dorsal dos programas de gestão de DHGNA em escala populacional, melhorando o acesso e reduzindo os custos sistêmicos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ausência de Medicamentos Modificadores da Doença Amplamente Aprovados | -2.8% | Global, com cronogramas regulatórios variados | Médio prazo (2-4 anos) |

| Ensaios Clínicos de Fase Tardia Longos e de Alto Risco | -1.9% | Global, concentrado nos principais mercados farmacêuticos | Longo prazo (≥ 4 anos) |

| Incerteza Regulatória sobre Desfechos Substitutos Histológicos | -1.2% | Principalmente jurisdições regulatórias dos EUA e da UE | Curto prazo (≤ 2 anos) |

| Baixa Confiança dos Médicos em Biomarcadores Metabólicos Emergentes | -0.8% | Global, com variações regionais na adoção | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Ausência de Medicamentos Modificadores da Doença Amplamente Aprovados

O Rezdiffra é atualmente a única terapia aprovada pela FDA para NASH não cirrótico, obrigando os prescritores a depender principalmente da modificação do estilo de vida para a doença em estágio inicial. Seu status de aprovação acelerada requer estudos confirmatórios de desfechos, criando um risco de retirada do rótulo caso os benefícios de longo prazo não sejam demonstrados. Pacientes com esteatose, mas sem fibrose, permanecem sem opções farmacológicas aprovadas, mantendo uma grande parcela do mercado potencial inexplorada. Falhas clínicas, como os reveses anteriores com o ácido obeticólico, destacam a acentuada atrito enfrentado pelos candidatos em fase tardia e podem dissuadir novos entrantes. Os paradigmas de gestão baseados apenas no estilo de vida continuarão a restringir o tamanho do mercado até que múltiplas classes de medicamentos obtenham aprovação regulatória global.

Ensaios Clínicos de Fase Tardia Longos e de Alto Risco

A progressão da doença na DHGNA é lenta, forçando designs de Fase 3 de 54 meses ou mais para provar o benefício clínico, como visto no programa MAESTRO-NASH. A alta resposta ao placebo associada a mudanças no estilo de vida complica o poder estatístico, exigindo grandes amostras e inflacionando os custos. O recrutamento é dificultado pela apresentação assintomática e pelos requisitos de biópsia, estendendo os cronogramas e levantando preocupações com o ônus para os pacientes. Os reguladores permanecem cautelosos em relação aos desfechos substitutos de histologia, levando as empresas a buscar desfechos clínicos, como a sobrevida livre de transplante, que podem levar uma década para se acumular. O caminho prolongado e dispendioso para a aprovação limita o campo a patrocinadores com amplas reservas de capital.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Medicamento: Agonistas de FXR Desafiam a Dominância dos Antioxidantes

Os antioxidantes detinham 28,45% da participação do mercado de doença hepática gordurosa não alcoólica em 2025, devido à segurança há muito estabelecida e à disponibilidade de genéricos, embora sua eficácia moderada limite o potencial de crescimento em uma era de inovação direcionada. Os agonistas de FXR devem registrar um CAGR de 16,72% até 2031, à medida que o sucesso do resmetirom valida a modulação do receptor nuclear como uma estratégia modificadora da doença que aborda as vias de manejo lipídico e fibrose. A crescente conscientização sobre o risco cardiovascular apoia os agentes hipolipemiantes, incluindo inibidores orais de PCSK9 que combinam a redução do LDL com potencial benefício hepático, enquanto as tiazolidinedionas enfrentam obstáculos decorrentes de percepções de segurança. A mudança do reaproveitamento centrado no diabetes para mecanismos específicos do fígado reflete um paradigma terapêutico em maturação que provavelmente se diversificará ainda mais em análogos de FGF-21, inibidores de CCR2/5 e pequenas moléculas antifibróticas.

A próxima onda de P&D enfatiza regimes de combinação que exploram vias complementares, visando melhorar os desfechos histológicos além dos limites de agentes únicos. Acordos de parceria que agrupam agonistas de FXR com GLP-1s ou antifibróticos ilustram a mudança para abordagens combinadas para atingir alvos histológicos e metabólicos amplos. À medida que esses agentes avançam, os antioxidantes podem se estabelecer em papéis de suporte ou como adjuvantes de venda livre, enquanto os medicamentos especializados capturam preços premium em pacientes em estágio de fibrose. Os principais players estão, portanto, ampliando seus pipelines com portfólios de múltiplos mecanismos para se proteger contra o risco de ativo único e para se alinhar com os futuros padrões de terapia combinada.

Por Canal de Distribuição: A Transformação Digital Acelera o Crescimento Online

As farmácias hospitalares comandaram 47,32% das vendas de 2025, refletindo o início especializado de terapias avançadas que requerem monitoramento laboratorial e suporte de autorização prévia. No entanto, os canais online estão se expandindo a um CAGR de 16,65%, à medida que a telemedicina normaliza o acompanhamento de doenças crônicas e os medicamentos especializados migram para fases de manutenção de longo prazo que se adequam aos modelos de entrega em domicílio. Os sistemas de saúde integrados estão escalando hubs de farmácias especializadas capazes de gerenciar obstáculos de reembolso para agentes de alto custo como o resmetirom, mantendo a dominância dos canais hospitalares para casos complexos.

As redes de varejo permanecem relevantes para prescrições de comorbidades e podem fazer parcerias com plataformas digitais para ampliar o alcance, mas espera-se que seu crescimento de participação fique atrás dos concorrentes online. O escrutínio regulatório sobre a segurança de medicamentos enviados pelo correio está impulsionando investimentos em tecnologia de rastreamento, enquanto aplicativos de suporte ao paciente melhoram a adesão para terapias vitalícias. No geral, a distribuição está convergindo para modelos de serviço híbridos que combinam supervisão clínica com conveniência do comércio eletrônico, reforçando a importância da capacidade omnicanal para os fabricantes que buscam maximizar a adoção em todos os segmentos de pacientes.

Por Via de Administração: A Inovação Parenteral Desafia a Dominância Oral

As terapias orais controlaram 67,10% da receita de 2025, dada a preferência dos pacientes, a menor complexidade de fabricação e o foco histórico em pequenas moléculas. O tamanho do mercado de doença hepática gordurosa não alcoólica para produtos parenterais deve expandir-se a um CAGR de 16,55% até 2031, sustentado pelos injetáveis de GLP-1 e pelas abordagens emergentes baseadas em RNA que exigem administração sistêmica. A taxa de resolução histológica de MASH de 62,9% da semaglutida injetável exemplifica como a farmacologia parenteral pode oferecer eficácia superior, particularmente em coortes com alto IMC.

A inovação no pipeline inclui depósitos subcutâneos de longa ação, nanopartículas direcionadas ao fígado e bombas implantáveis projetadas para reduzir a frequência de dosagem e aumentar a adesão. Esses formatos poderiam corroer a dominância oral nos estágios avançados da doença, onde maior potência ou ação localizada é necessária. No entanto, a conveniência oral e a preferência dos pagadores por formulações de menor custo preservarão uma participação substancial para os comprimidos em ambientes iniciais e de manutenção. As empresas capazes de fornecer escadas de tratamento oral para injetável em fases podem garantir vantagem competitiva ao longo da progressão da doença.

Por Faixa Etária: O Aumento Geriátrico Supera a Dominância dos Adultos

Os adultos representaram 64,72% da receita em 2025, à medida que a síndrome metabólica na meia-idade convergiu com os riscos do estilo de vida para impulsionar a incidência de pico. Espera-se que o segmento geriátrico cresça a um CAGR de 18,05%, à medida que o envelhecimento global amplifica a progressão da fibrose e a complexidade das comorbidades. A polifarmácia e a redução da depuração hepática em pacientes mais velhos exigem dosagem cuidadosa, estimulando a demanda por agentes com perfis favoráveis de segurança e interação. Os patrocinadores estão respondendo ao projetar ensaios estratificados por idade e ao explorar formulações de dose mais baixa ou de liberação prolongada que se adequam à fisiologia geriátrica.

Por outro lado, o aumento da obesidade pediátrica está criando um futuro pipeline adulto de pacientes cronicamente tratados, embora limites rígidos de segurança e necessidades de formulação moderem o impacto comercial de curto prazo. Os reguladores incentivam planos de investigação pediátrica, sugerindo que indicações específicas para crianças podem surgir assim que a segurança em adultos for estabelecida. Ao longo da próxima década, os regimes adaptados à idade provavelmente se diversificarão, com diretrizes de prática clínica diferenciando entre os impulsionadores metabólicos em adultos mais jovens e a mitigação da fibrose em idosos.

Análise Geográfica

A América do Norte detinha 39,55% da receita de 2025, aproveitando as aprovações antecipadas da FDA, o reembolso abrangente e as densas redes de centros de hepatologia que aceleram a adoção de produtos. A próxima cobertura do Medicare para medicamentos antiobesidade amplia a elegibilidade entre os idosos, e as principais seguradoras agora financiam testes não invasivos de fibrose, permitindo a entrada mais precoce no funil de tratamento. A forte colaboração acadêmico-industrial e o amplo financiamento de capital de risco sustentam um rico pipeline de ensaios, consolidando a liderança da região nas oportunidades de primeiro lançamento.

A Ásia-Pacífico deve crescer a um CAGR de 16,88%, impulsionada por maior suscetibilidade genética, rápida urbanização e crescente prevalência de síndrome metabólica. A participação regional em ensaios clínicos já compreende aproximadamente um terço dos estudos de DHGNA patrocinados pela indústria, acelerando o acesso a agentes investigacionais. Os programas nacionais de rastreamento na Coreia do Sul e na China estão aumentando as taxas de diagnóstico, enquanto os dados demográficos de superenvelhecimento do Japão impulsionam a demanda geriátrica. Os investimentos governamentais em infraestrutura de saúde e capacidades domésticas de biotecnologia sustentam a expansão contínua.

A Europa mantém uma trajetória estável, auxiliada pela harmonização regulatória da EMA e pelo forte financiamento de seguro social que reduz o ônus do desembolso direto. A esperada aprovação da EMA para o resmetirom no final de 2025 prepara o terreno para lançamentos amplos na UE, começando pela Alemanha. A ênfase nos cuidados preventivos e as diretrizes clínicas unificadas favorecem a intervenção precoce, enquanto os centros médicos acadêmicos contribuem com dados de ensaios de alta qualidade. Enquanto isso, o Oriente Médio e África e partes da América Latina representam oportunidades nascentes, mas crescentes, à medida que as estratégias de doenças não transmissíveis amadurecem.

Cenário Competitivo

O campo competitivo é moderadamente fragmentado, mas tende à consolidação, à medida que grandes grupos farmacêuticos buscam encurtar os cronogramas de P&D por meio de aquisições. O acordo de USD 2 bilhões da GSK pelo efimosfermin e a compra de USD 4,3 bilhões da Gilead pela CymaBay ressaltam o apetite por ativos em fase tardia que complementam as franquias metabólicas. A Madrigal desfruta de vantagem de pioneirismo, mas enfrenta pressão iminente da Novo Nordisk, Eli Lilly e AstraZeneca, cada uma avançando com mecanismos diferenciados que vão de GLP-1s a inibidores de PCSK9 e agonistas triplos de hormônios.

As alianças estratégicas estão se proliferando: a Boehringer Ingelheim fez parceria com a Ribo para codesenvolver terapêuticos de RNAi direcionados a genes hepáticos, enquanto biotecnologias menores buscam as vias de FGF-21, ACC e CCR2/5 para capturar segmentos de nicho de fibrose. As capacidades de patologia digital e diagnóstico por IA estão emergindo como diferenciais competitivos ao reduzir o risco de ensaios e comprimir os cronogramas de desenvolvimento. A geração de evidências de saúde econômica é agora parte integrante do planejamento de lançamento, dado o escrutínio dos pagadores sobre os altos custos de aquisição.

As áreas de espaço em branco incluem indicações pediátricas, regimes de terapia combinada e modelos de medicina de precisão baseados em polimorfismos genéticos. As empresas com portfólios hepáticos abrangentes estão posicionadas para se beneficiar de oportunidades de agrupamento, à medida que os sistemas de saúde preferem soluções integradas ao longo do continuum metabólico. Nesse contexto, o sucesso de marketing dependerá da demonstração de reversão clinicamente significativa da fibrose, redução do risco cardiovascular e segurança no mundo real em populações diversas.

Líderes do Setor de Doença Hepática Gordurosa Não Alcoólica (DHGNA)

Intercept Pharmaceuticals

Madrigal Pharmaceuticals

Novo Nordisk A/S

Gilead Sciences, Inc.

AbbVie, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A GSK anunciou a aquisição do efimosfermin por até USD 2 bilhões, adicionando uma terapia pronta para a Fase III que visa a progressão da doença hepática esteatótica.

- Maio de 2025: A Madrigal Pharmaceuticals reportou vendas líquidas de USD 137,3 milhões do Rezdiffra no primeiro trimestre de 2025 e espera uma decisão da EMA ainda no ano.

- Março de 2025: O inibidor oral de PCSK9 AZD0780 da AstraZeneca alcançou redução de LDL de 50,7% na Fase IIb PURSUIT, destacando as sinergias cardiovascular-hepáticas.

- Março de 2024: A FDA concedeu aprovação acelerada ao Rezdiffra como o primeiro tratamento para NASH não cirrótico com fibrose moderada a avançada.

Escopo do Relatório Global do Mercado de Doença Hepática Gordurosa Não Alcoólica (DHGNA)

De acordo com o escopo do relatório, a doença hepática gordurosa não alcoólica é uma condição caracterizada pelo acúmulo de excesso de gordura no fígado das pessoas. Isso é causado pelo crescente ônus da obesidade, diabetes tipo 2, síndrome metabólica, estilo de vida sedentário e fatores genéticos.

A doença hepática gordurosa não alcoólica é segmentada em classe de medicamento, canal de distribuição e geografia. Por classe de medicamento, o mercado é segmentado em antioxidantes, agentes hipolipemiantes, agentes de tratamento de fibrose, tiazolidinedionas, agonistas do receptor FXR, biguanidas e outras classes de medicamentos. Por canal de distribuição, o mercado é segmentado em farmácias hospitalares, farmácias de varejo, farmácias online e outros canais de distribuição. Por geografia, o mercado é dividido em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (USD).

| Antioxidantes |

| Agentes Hipolipemiantes |

| Tiazolidinedionas |

| Agonistas do Receptor FXR |

| Agentes de Tratamento de Fibrose |

| Biguanidas |

| Outras Classes de Medicamentos |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| Oral |

| Parenteral |

| Adultos |

| Geriátrico |

| Pediátrico |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Classe de Medicamento | Antioxidantes | |

| Agentes Hipolipemiantes | ||

| Tiazolidinedionas | ||

| Agonistas do Receptor FXR | ||

| Agentes de Tratamento de Fibrose | ||

| Biguanidas | ||

| Outras Classes de Medicamentos | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias Online | ||

| Por Via de Administração | Oral | |

| Parenteral | ||

| Por Faixa Etária | Adultos | |

| Geriátrico | ||

| Pediátrico | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de doença hepática gordurosa não alcoólica?

O mercado está em USD 20,33 bilhões em 2026 e deve atingir USD 42,32 bilhões até 2031.

Qual classe de medicamento está crescendo mais rapidamente no mercado de doença hepática gordurosa não alcoólica?

Os agonistas de FXR são a classe de crescimento mais rápido, com expectativa de registrar um CAGR de 16,72% até 2031.

Por que a Ásia-Pacífico é considerada uma região de alto crescimento para terapias de DHGNA?

Maior suscetibilidade genética, aumentos rápidos na obesidade e no diabetes e a expansão dos programas de rastreamento impulsionam uma previsão de CAGR de 16,88% para a região.

Como o Rezdiffra difere dos tratamentos tradicionais para DHGNA?

O Rezdiffra é a primeira terapia modificadora da doença aprovada pela FDA para NASH não cirrótico, visando as vias de FXR para melhorar a histologia hepática, enquanto os cuidados anteriores dependiam principalmente de mudanças no estilo de vida.

Qual é o papel da IA na aceleração do diagnóstico de DHGNA?

Algoritmos baseados em IA integrados com testes não invasivos alcançam alta sensibilidade e especificidade, reduzindo a necessidade de biópsias hepáticas e possibilitando o rastreamento em larga escala.

Qual canal de distribuição está se expandindo mais rapidamente para os medicamentos de DHGNA?

As farmácias online são o canal de crescimento mais rápido, avançando a um CAGR de 16,65% à medida que a adoção da telemedicina aumenta.

Página atualizada pela última vez em: