Tamanho e Participação do Mercado de Terceirização de Faturamento Médico nos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

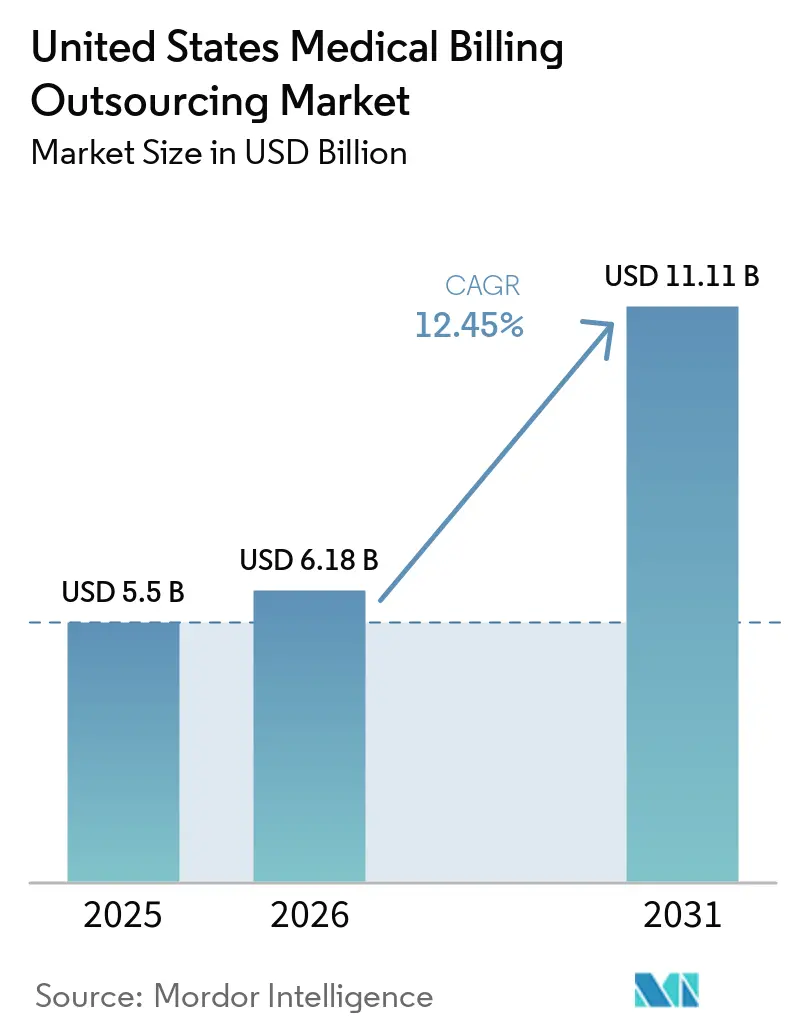

| Tamanho do mercado no ano base (2025) | 5.5 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.18 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.45% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terceirização de Faturamento Médico nos Estados Unidos por Mordor Intelligence

O tamanho do mercado de terceirização de faturamento médico nos Estados Unidos foi avaliado em USD 5,5 bilhões em 2025 e estima-se que cresça de USD 6,18 bilhões em 2026 para atingir USD 11,11 bilhões até 2031, a um CAGR de 12,45% durante o período de previsão (2026-2031).

O mercado está em expansão porque as finanças dos prestadores de serviços permanecem sob pressão sustentada, com hospitais na plataforma Kodiak Solutions perdendo mais de USD 48 bilhões em receita líquida para negativas definitivas e saldos não cobrados de pacientes em 2025, ante USD 38,6 bilhões em 2024. Essa escala de perda é mais difícil de absorver internamente, especialmente para sistemas de médio porte que precisam gerenciar múltiplos contratos com pagadores, mais etapas de autorização prévia e ciclos de negativa mais rápidos ao mesmo tempo. O mercado de terceirização de faturamento médico nos Estados Unidos também está sendo moldado pelo aumento da complexidade administrativa, pelo uso mais amplo de IA em codificação e prevenção de negativas, e por uma supervisão mais rigorosa dos pagadores por meio de auditorias e controles de utilização. A demanda permanece mais forte no Sul e no Sudoeste, onde a consolidação hospitalar e a atividade de agrupamento de médicos criam o volume de faturamento necessário para suportar contratos de terceirização empresarial. O mercado de terceirização de faturamento médico nos Estados Unidos está, portanto, avançando em direção a uma prestação de serviços aprimorada por tecnologia, enquanto os padrões de segurança cibernética, a profundidade das plataformas e os resultados mensuráveis de cobrança estão se tornando mais importantes do que a simples economia de mão de obra.

Principais Conclusões do Relatório

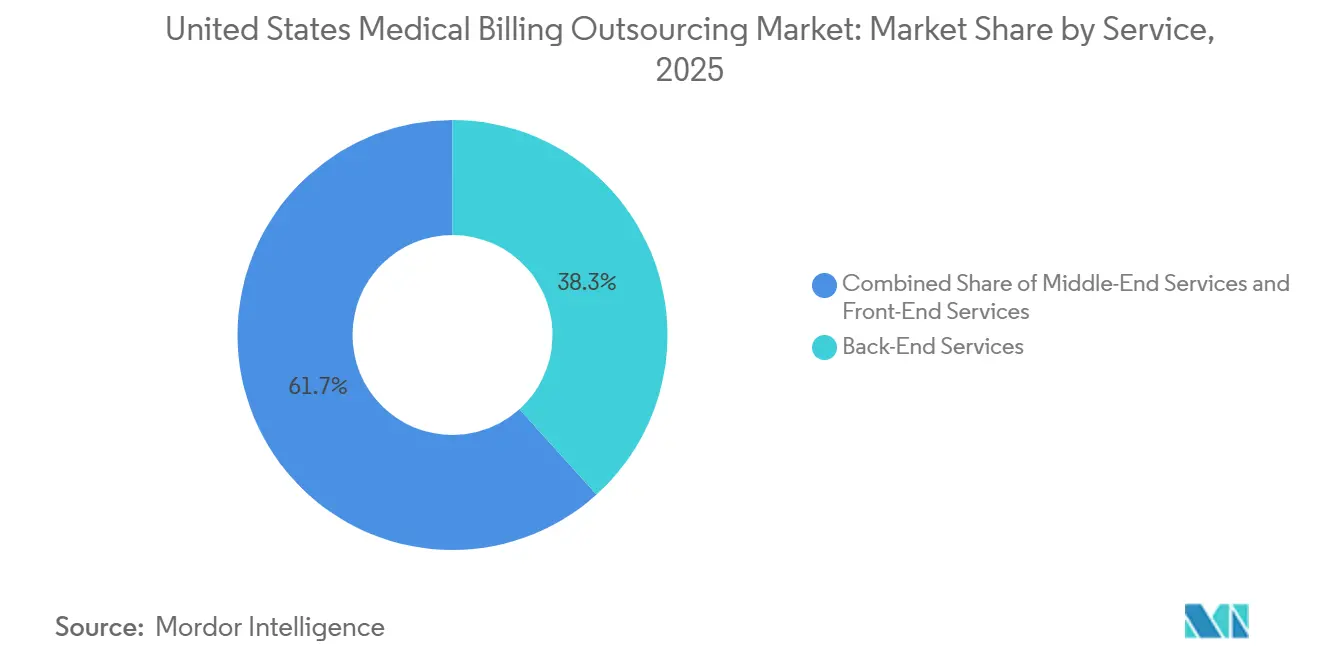

- Por serviço, os Serviços de Back-End detinham 38,3% da participação do mercado de terceirização de faturamento médico nos Estados Unidos em 2025, enquanto os Serviços de Middle-End devem crescer a um CAGR de 13,4% até 2031.

- Por modelo de terceirização, a Terceirização de Serviço Completo representou 42,2% do mercado em 2025, enquanto os Serviços Gerenciados Habilitados por Software devem se expandir a um CAGR de 14,5% até 2031.

- Por implantação, a entrega Baseada em Nuvem capturou 62,5% do tamanho do mercado de terceirização de faturamento médico nos Estados Unidos em 2025, enquanto a Nuvem Híbrida deve avançar a um CAGR de 13,3% até 2031.

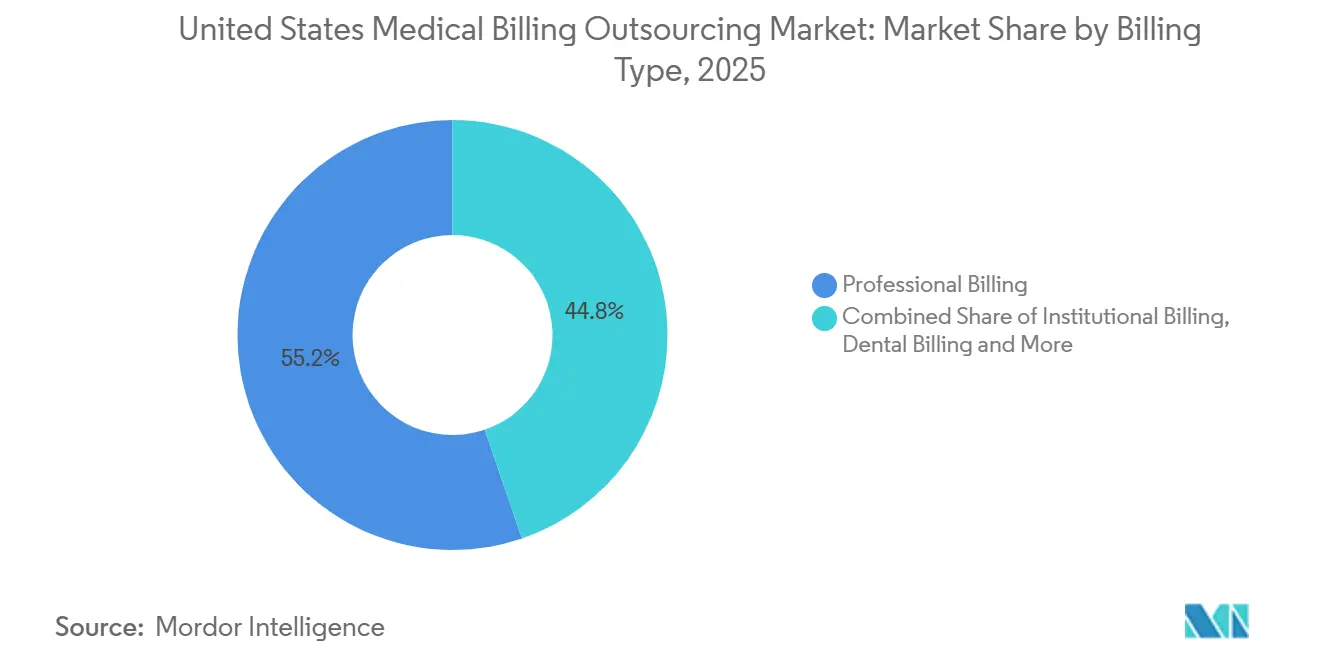

- Por tipo de faturamento, o Faturamento Profissional liderou com uma participação de 55,2% em 2025, enquanto o Faturamento Institucional deve crescer a um CAGR de 13,4% até 2031.

- Por usuário final, Hospitais e Sistemas de Saúde representaram 48,4% do mercado em 2025, enquanto os Centros de Cirurgia Ambulatorial devem crescer a um CAGR de 14,8% até 2031.

- Por especialidade, a Atenção Primária detinha 24,2% do mercado em 2025, enquanto a Saúde Comportamental deve se expandir a um CAGR de 15,9% até 2031.

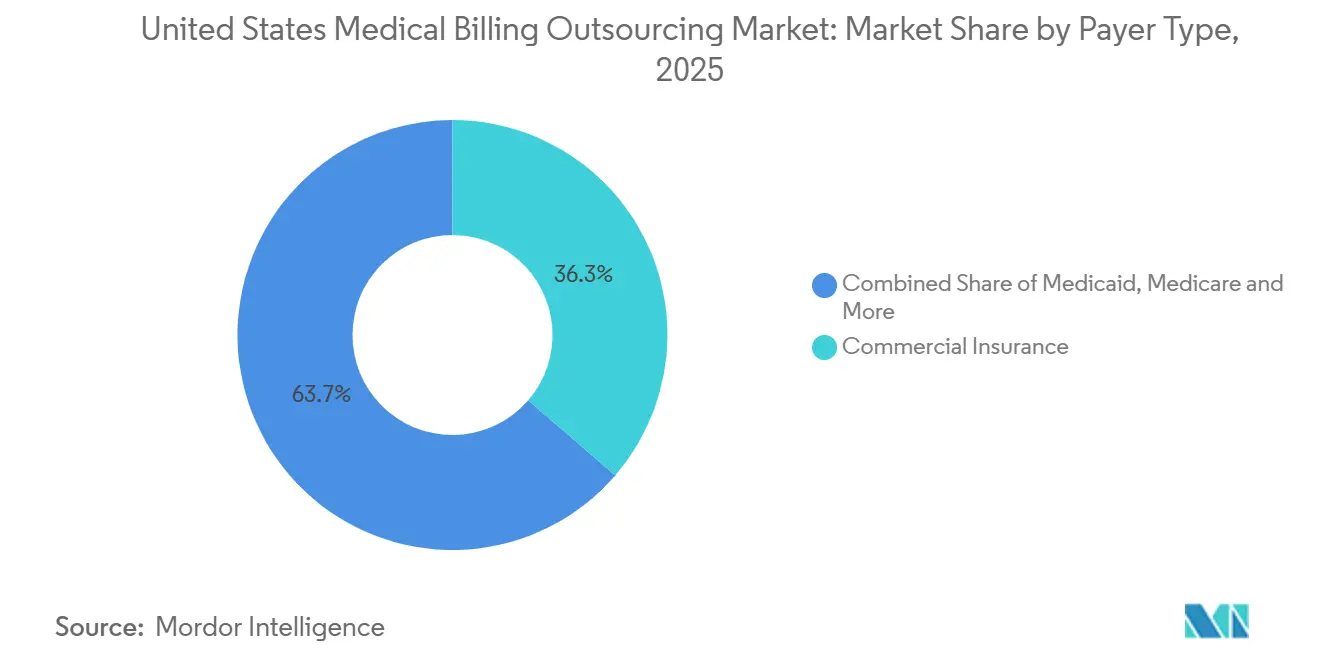

- Por tipo de pagador, o Seguro Comercial detinha 36,3% da participação do mercado de terceirização de faturamento médico nos Estados Unidos em 2025, enquanto o Medicaid deve crescer a um CAGR de 14,6% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Terceirização de Faturamento Médico nos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Complexidade de Sinistros e Carga de Documentação | +2.8% | Global, concentrado em estados com alta taxa de negativas, incluindo TX, FL, NC, OH | Curto prazo (≤ 2 anos) |

| Pressão de Custos para Reduzir a Sobrecarga de Faturamento Interno | +2.5% | Nacional, com ganhos iniciais nos mercados rurais do Sudeste e do Meio-Oeste | Médio prazo (2-4 anos) |

| Intensidade de Negativas dos Pagadores e Escalada de Auditorias | +2.2% | Nacional, com maior exposição em mercados com forte presença do Medicare Advantage, incluindo FL, AZ, CA | Curto prazo (≤ 2 anos) |

| Transição para Modelos de Reembolso Baseados em Valor | +1.8% | Nacional, avançado nos estados-piloto do Centro de Inovação do CMS, incluindo NY, MA, TN | Longo prazo (≥ 4 anos) |

| Digitalização de Autorização Prévia Criando Demanda por Fluxo de Trabalho Terceirizado | +2.3% | Nacional, com maior exposição em estados com grande presença de seguros comerciais | Curto prazo (≤ 2 anos) |

| Adoção de Codificação Autônoma Específica por Especialidade | +1.5% | Nacional, com ganhos iniciais em centros de atenção terciária em Boston, Houston, Chicago | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Complexidade de Sinistros e Carga de Documentação

O mercado continua a se beneficiar da crescente lacuna entre a complexidade dos sinistros e a capacidade das equipes internas de faturamento. Os prestadores de serviços estão lidando com um fluxo constante de atualizações de codificação e documentação, o que reduz o tempo disponível para capacitar a equipe e aumenta o risco de erros de submissão. A Experian Health relatou em 2025 que 41% dos prestadores enfrentavam taxas de negativa de 10% ou mais, enquanto 50% identificaram dados ausentes ou imprecisos como a principal causa dessas negativas[1]Experian Health, "A 3ª Pesquisa Anual sobre o Estado dos Sinistros da Experian Health Constata que as Negativas Continuam em Alta em Meio a Desafios Crescentes," Sala de Imprensa da Experian PLC, experianplc.com. A HFMA também observou que a automação do lado dos pagadores está enviando algumas negativas em segundos após o recebimento do sinistro, o que torna os ciclos lentos de correção manual menos viáveis para prestadores que ainda dependem de equipes internas. Nesse cenário, os fornecedores que conseguem manter a lógica de codificação atualizada, edições de sinistros pré-submissão e ciclos contínuos de feedback sobre negativas estão mais bem posicionados para gerenciar o ritmo operacional agora esperado no mercado de terceirização de faturamento médico nos Estados Unidos.

Pressão de Custos para Reduzir a Sobrecarga de Faturamento Interno

O mercado de terceirização de faturamento médico nos Estados Unidos também está sendo impulsionado pela necessidade de reduzir a sobrecarga fixa de faturamento em um momento em que as margens dos prestadores já estão sob pressão. Os hospitais na plataforma Kodiak Solutions perderam mais de USD 48 bilhões em receita líquida para negativas definitivas e saldos não cobrados de pacientes em 2025, o que torna cada erro de faturamento evitável mais caro do que era um ano antes. Práticas menores e grupos de prestadores com base comunitária enfrentam uma equação ainda mais difícil, porque ferramentas de conformidade, treinamento de pessoal, análises e atualizações de fluxo de trabalho dos pagadores não escalam de forma eficiente em baixo volume de sinistros. Os fornecedores terceirizados podem distribuir o custo de automação, supervisão de codificação e análise de negativas por uma grande base de clientes, o que muda a economia a seu favor. O resultado é que o mercado de terceirização de faturamento médico nos Estados Unidos é cada vez mais sustentado pela alavancagem operacional, e não apenas pela substituição de mão de obra.

Intensidade de Negativas dos Pagadores e Escalada de Auditorias

O mercado está ganhando suporte com o claro aumento da pressão de negativas dos pagadores e do escrutínio de auditorias. A MDaudit relatou em 2025 que os valores totais em risco em auditorias de pagadores aumentaram 30%, os valores médios de negativas de internações hospitalares cresceram 14%, e as negativas de Solicitação de Informações mais as negativas de necessidade médica para planos Medicare Advantage aumentaram quase cinco vezes[2]MDaudit, "O Relatório de Referência 2025 da MDaudit Revela Aceleração Contínua das Auditorias de Pagadores, Aumento Preocupante de Negativas e Problemas de Codificação Ambulatorial," Access Newswire, accessnewswire.com. A análise da HFMA sobre os dados da Kodiak Solutions mostrou que a taxa inicial de negativas atingiu 11,7% até novembro de 2025, enquanto as negativas de autorização prévia e pré-certificação subiram para 1,6% ante 1,5% em 2024. A maior automação dos pagadores não reduziu a necessidade de suporte externo, pois obriga os prestadores a responder com análises mais específicas por pagador, trilhas de auditoria mais limpas e fluxos de trabalho de apelação mais ágeis. É por isso que o gerenciamento de negativas continua sendo uma das âncoras operacionais mais fortes do mercado de terceirização de faturamento médico nos Estados Unidos.

Transição para Modelos de Reembolso Baseados em Valor

O mercado de terceirização de faturamento médico nos Estados Unidos também está sendo impulsionado pela crescente dificuldade de gerenciar simultaneamente os fluxos de trabalho de pagamento por serviço prestado e de pagamento baseado em valor. O CMS finalizou a Tabela de Honorários Médicos do Medicare para o Ano Civil de 2026 com faixas de fator de conversão separadas, incluindo um caminho mais elevado para participantes de Modelos de Pagamento Alternativo Qualificados, o que vincula mais estreitamente a precisão do faturamento aos resultados de pagamento relacionados à qualidade[3]Centros de Serviços Medicare e Medicaid, "Regra Final da Tabela de Honorários Médicos do Medicare para o Ano Civil (AC) de 2026 (CMS-1832-F)," Ficha Informativa da Sala de Imprensa do CMS, cms.gov. Isso cria mais trabalho operacional em torno da captura de métricas, precisão de documentação, integridade de codificação e reconciliação entre múltiplos modelos de pagamento. A maioria das equipes internas de faturamento não está estruturada para gerenciar simultaneamente a pontuação do Fator de Ajuste de Risco, os relatórios do MIPS e os fluxos de trabalho de pagamento baseado em episódios sem criar gargalos em outras partes do ciclo de receita. Os fornecedores que conseguem vincular a execução de sinistros ao relatório de qualidade estão, portanto, assumindo um papel mais amplo no mercado de terceirização de faturamento médico nos Estados Unidos do que as empresas de faturamento tradicionais desempenhavam em anos anteriores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Exposição à Privacidade de Dados e Segurança Cibernética | -1.5% | Nacional, com risco de concentração em câmaras de compensação mais elevado em TX e MN | Curto prazo (≤ 2 anos) |

| Volatilidade Legislativa e de Políticas dos Pagadores | -1.2% | Nacional, com sensibilidade à política do Medicaid concentrada em estados de expansão, incluindo CA, NY, IL, OH | Médio prazo (2-4 anos) |

| Internalização por Grandes Redes Integradas de Saúde por meio de Plataformas Empresariais de Gestão do Ciclo de Receita | -0.8% | Nacional, concentrado em grandes redes integradas de saúde acadêmicas em MA, NY, CA | Longo prazo (≥ 4 anos) |

| Restrições dos Portais dos Pagadores à Automação e ao Acesso Offshore | -0.6% | Nacional, com maior pressão em estados com forte presença comercial, incluindo TX, FL, OH, IL | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Exposição à Privacidade de Dados e Segurança Cibernética

A segurança cibernética continua sendo a restrição operacional mais evidente no mercado de terceirização de faturamento médico nos Estados Unidos. O Departamento de Saúde e Serviços Humanos declarou que o incidente de segurança cibernética da Change Healthcare afetou, em última análise, um estimado de 192,7 milhões de indivíduos, expondo como uma infraestrutura centralizada de sinistros e pagamentos pode criar uma disrupção em todo o sistema quando uma única plataforma falha. Os compradores agora atribuem muito mais peso à arquitetura de segurança, controles de acesso, prontidão para resposta a incidentes e garantias de terceiros ao avaliar fornecedores. Isso prolonga os ciclos de vendas e aumenta o custo de fazer negócios, especialmente para fornecedores que dependem de modelos de entrega distribuídos ou equipes de conformidade menores. O mercado de terceirização de faturamento médico nos Estados Unidos ainda tem forte demanda, mas a segurança cibernética agora é um filtro central para o crescimento de contratos, e não mais uma questão de TI em segundo plano.

Volatilidade Legislativa e de Políticas dos Pagadores

A volatilidade legislativa e de políticas dos pagadores desacelera a tomada de decisões no mercado de terceirização de faturamento médico nos Estados Unidos porque os prestadores relutam em se comprometer com escopos plurianuais quando as regras de reembolso continuam mudando. As mudanças de política do CMS em torno de autorização prévia, interoperabilidade e design de pagamento a médicos aumentaram a necessidade de ajustes operacionais rápidos nas equipes de faturamento e nas plataformas dos fornecedores. As mudanças nas regras estaduais do Medicaid e a redefinição de elegibilidade pós-pandemia também criaram picos irregulares de fluxo de trabalho e incerteza de reembolso para grupos de prestadores com grande exposição a pagadores públicos. Nesse cenário, os prestadores temem que os contratos terceirizados possam não se adaptar com rapidez suficiente se os requisitos de escopo, codificação ou conformidade mudarem no meio de um prazo contratual. Isso não reverte a adoção, mas torna a flexibilidade e a governança um fator de compra mais importante no mercado de terceirização de faturamento médico nos Estados Unidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviço: A Complexidade do Back-End Impulsiona a Concentração de Terceirização no Curto Prazo

Os Serviços de Back-End detinham 38,3% do mercado de terceirização de faturamento médico nos Estados Unidos em 2025, tornando-se a maior camada de serviço porque o gerenciamento de negativas, apelações e acompanhamento de contas a receber carregam a maior urgência financeira. A Kodiak Solutions relatou que os hospitais em sua plataforma perderam mais de USD 48 bilhões em receita líquida para negativas definitivas e saldos não cobrados de pacientes em 2025, enquanto a taxa mediana de negativas definitivas subiu para 2,7% ante 2,5% em 2024. Esses números explicam por que os compradores prestadores continuam a tratar a capacidade de recuperação e acompanhamento como a parte mais valiosa de um contrato de terceirização. Os Serviços de Front-End permanecem como o segundo maior nível, mas sua participação enfrenta pressão gradual à medida que as verificações de elegibilidade e as tarefas básicas de admissão se tornam mais fáceis de automatizar.

Os Serviços de Middle-End são a categoria de serviço de crescimento mais rápido, expandindo-se a um CAGR de 13,4% até 2031, porque a codificação, a melhoria da documentação clínica e a captura de cobranças agora estão mais próximas do ponto onde o risco de reembolso surge pela primeira vez. O mercado de terceirização de faturamento médico nos Estados Unidos não está reduzindo a demanda por especialistas em middle-end, porque a implantação de IA ainda requer tratamento de exceções, validação e supervisão de regras dos pagadores. O lançamento, em abril de 2026, pela IKS Health de um mecanismo de codificação autônoma pronto para auditoria mostrou como os fornecedores estão se reposicionando como gestores operacionais da automação, e não apenas como provedores de mão de obra de codificação manual. Essa mesma mudança mantém os serviços de middle-end vinculados a contratos de longo prazo com fornecedores, pois os prestadores precisam tanto de tecnologia quanto de governança de auditoria. Na prática, o mercado de terceirização de faturamento médico nos Estados Unidos está se tornando mais dependente de fornecedores que conseguem conectar codificação limpa, revisão pré-faturamento e prevenção de negativas a jusante em um único ciclo operacional.

Por Modelo de Terceirização: Propriedade Total Dominante, Serviços Gerenciados Liderados por Software em Aceleração

A Terceirização de Serviço Completo representou 42,2% do mercado de terceirização de faturamento médico nos Estados Unidos em 2025, refletindo o apelo da responsabilidade de fornecedor único para sistemas de saúde que desejam um único parceiro para admissão, codificação, faturamento, gerenciamento de negativas e cobranças. Esse modelo funciona melhor para organizações que precisam de uma reinicialização operacional completa, em vez de suporte a tarefas específicas. Também se adequa a prestadores que desejam uma responsabilidade de desempenho mais clara quando a perda de receita já é material e persistente. No atual mercado de terceirização de faturamento médico nos Estados Unidos, o escopo de ponta a ponta continua sendo a maneira mais fácil para grandes clientes padronizarem a governança em múltiplas instalações e contratos com pagadores.

Os Serviços Gerenciados Habilitados por Software são o modelo de terceirização de crescimento mais rápido, com um CAGR de 14,5% até 2031, porque os compradores agora esperam mais do que simples aumento de pessoal. Os fornecedores estão incorporando IA, mecanismos de regras, análises e orquestração de fluxo de trabalho em contratos gerenciados para que os preços possam ser vinculados mais estreitamente aos resultados em vez de contagens de transações. A aquisição da Iodine Software pela Waystar em outubro de 2025 reforçou essa direção ao combinar inteligência clínica e capacidades de fluxo de trabalho financeiro sob uma única estratégia de plataforma. A R1 também sinalizou o mesmo caminho ao se mover para adquirir a Phare Health em 2025 para aprofundar a automação na codificação de internações e na melhoria da documentação clínica pré-faturamento. O mercado de terceirização de faturamento médico nos Estados Unidos está, portanto, migrando de uma ampla cobertura de mão de obra para uma execução gerenciada liderada por plataforma.

Por Implantação: Domínio da Nuvem Estabelecido, Arquiteturas Híbridas Capturam o Crescimento

A implantação Baseada em Nuvem representou 62,5% do tamanho do mercado de terceirização de faturamento médico nos Estados Unidos em 2025, mostrando com que firmeza os modelos operacionais baseados em SaaS se consolidaram nos fluxos de trabalho de faturamento e ciclo de receita. Os prestadores favorecem a entrega em nuvem porque reduz a carga de infraestrutura local e facilita o gerenciamento de atualizações de software, implantação de análises e aplicação de patches de segurança em escala. Essa vantagem é especialmente relevante quando as mudanças nas regras dos pagadores e as atualizações da lógica de codificação precisam se mover rapidamente por múltiplas instalações. Dentro do mercado de terceirização de faturamento médico nos Estados Unidos, a entrega em nuvem tornou-se o caminho padrão para fornecedores que desejam suportar contratos empresariais com IA e análises incorporadas.

A Nuvem Híbrida é o modo de implantação de crescimento mais rápido, com um CAGR de 13,3% até 2031, porque grandes sistemas de saúde ainda desejam manter alguns dados clínicos e controles de governança mais próximos dos sistemas centrais enquanto transferem os fluxos de trabalho de faturamento para fora. Essa arquitetura é bem adequada para centros médicos acadêmicos e grandes redes integradas de saúde que estão modernizando as operações do ciclo de receita sem abrir mão totalmente do controle local. A parceria da Ensemble Health Partners com a Cohere em março de 2026 mostra por que a infraestrutura habilitada para nuvem é importante, pois a empresa está construindo um modelo de linguagem ampla nativo de gestão do ciclo de receita treinado em dados operacionais e implantado por meio de agentes de IA em ambientes de fluxo de trabalho. Os modelos locais continuam perdendo participação, mas permanecem relevantes onde regras de governança, propriedade ou dados específicos de cada estado limitam uma migração mais ampla. O mercado de terceirização de faturamento médico nos Estados Unidos, portanto, não está dividido entre sistemas em nuvem e locais de forma simples, porque muitas das contas de crescimento mais rápido estão optando por uma arquitetura mista.

Por Tipo de Faturamento: Escala do Faturamento Profissional Encontra o Crescimento do Faturamento Institucional

O Faturamento Profissional detinha uma participação majoritária de 55,2% em 2025, sustentado pelo grande volume de sinistros de práticas médicas gerados em atenção primária, grupos multiespecialidades e ambientes ambulatoriais. Este continua sendo o maior conjunto de transações no mercado de terceirização de faturamento médico nos Estados Unidos, razão pela qual os fornecedores continuam a investir em fluxos de trabalho voltados para médicos e edições de pagadores. O CMS adicionou mais pressão nesse nível ao finalizar a Tabela de Honorários Médicos do Medicare para o Ano Civil de 2026 com faixas de fator de conversão separadas que tornam a qualidade da documentação e o alinhamento de relatórios mais consequentes para o reembolso de médicos. À medida que as regras de faturamento se tornam mais complexas, grupos menores de médicos ganham menos vantagens ao manter essas tarefas totalmente internamente.

O Faturamento Institucional é o tipo de faturamento de crescimento mais rápido, avançando a um CAGR de 13,4% até 2031, porque as regras de reembolso ambulatorial e de internação hospitalar estão enfrentando maior escrutínio de pagadores e auditores. A MDaudit relatou em 2025 que as negativas relacionadas à codificação ambulatorial aumentaram 26%, o que apoia a migração para suporte especializado de fornecedores em ambientes de faturamento vinculados a hospitais. O faturamento laboratorial e de diagnóstico, o faturamento odontológico e os fluxos de trabalho de equipamentos médicos duráveis permanecem nichos menores, mas mais especializados, onde a precisão da codificação afeta diretamente o prazo de cobrança e a exposição a negativas. A GeBBS Healthcare fortaleceu sua posição em um desses nichos por meio de sua aquisição da RND OptimizAR em março de 2026, uma empresa focada em faturamento de equipamentos médicos duráveis e equipamentos médicos domiciliares. O mercado de terceirização de faturamento médico nos Estados Unidos continua a recompensar fornecedores que conseguem combinar alta capacidade de sinistros profissionais com habilidades mais profundas em linhas de faturamento de especialidades específicas.

Por Usuário Final: Hospitais Ancoram o Volume, Centros de Cirurgia Ambulatorial Impulsionam o Crescimento Orientado por Margem

Hospitais e Sistemas de Saúde representaram 48,4% do mercado de terceirização de faturamento médico nos Estados Unidos em 2025, o que os mantém no centro da receita dos fornecedores e do design de contratos. Seu tamanho, complexidade do mix de pagadores e necessidades de coordenação interna tornam as estruturas de ciclo de receita de serviço completo e co-gerenciadas comercialmente viáveis. Esse grupo de usuários finais também sente o impacto das negativas de forma mais direta, porque a receita absoluta em jogo é muito maior do que para pequenas práticas ou prestadores de um único local. É por isso que o setor de terceirização de faturamento médico nos Estados Unidos continua a depender da demanda hospitalar como sua base mais ampla de valor contratual.

As Práticas Médicas permanecem como o segundo maior segmento de usuários finais, mas a história de crescimento mais rápido está nos Centros de Cirurgia Ambulatorial, que devem se expandir a um CAGR de 14,8% até 2031. O faturamento de centros de cirurgia ambulatorial reúne o uso de modificadores, codificação de custos de implantes, regras de pagadores específicas por procedimento e tratamento de sinistros sensível ao tempo, o que torna a terceirização especializada mais defensável do que o suporte padrão de back-office. Os Laboratórios de Diagnóstico também sustentam a demanda porque as decisões de cobertura local e as expectativas de documentação podem criar pressão de conformidade constante. As Práticas Odontológicas estão atraindo mais fornecedores especializados à medida que a complexidade dos benefícios aumenta e as plataformas generalistas se mostram menos eficazes nesse ambiente. Outros usuários finais, incluindo organizações de saúde comportamental e prestadores focados em telessaúde, adicionam uma base de receita menor, mas um nível muito mais alto de complexidade de faturamento por dólar de cobranças, o que os mantém importantes para o mercado de terceirização de faturamento médico nos Estados Unidos.

Por Especialidade: Volume da Atenção Primária Lidera, Saúde Comportamental Redefine a Urgência

A Atenção Primária detinha 24,2% da terceirização de faturamento por especialidade em 2025, tornando-se a maior especialidade no mercado de terceirização de faturamento médico nos Estados Unidos por causa de sua ampla base de pacientes e volume recorrente de sinistros. Sua importância está aumentando, não diminuindo, porque a atenção primária agora está mais próxima do ajuste de risco, captura de qualidade, codificação de cuidados crônicos e relatórios de cuidados gerenciados do que estava no passado. Os parceiros de faturamento nessa especialidade precisam entender tanto os sinistros tradicionais de pagamento por serviço prestado quanto as demandas de documentação vinculadas ao valor. Como resultado, o mercado de terceirização de faturamento médico nos Estados Unidos ainda trata a atenção primária como uma âncora de volume, mesmo enquanto especialidades de crescimento mais rápido ganham atenção.

A Saúde Comportamental é a especialidade de crescimento mais rápido, com um CAGR de 15,9% até 2031, porque o uso de telessaúde, as estruturas de separação de pagadores e as regras de faturamento baseadas em tempo criam um ambiente de conformidade difícil para equipes de faturamento generalistas. A Valant lançou uma solução de gestão do ciclo de receita de saúde comportamental desenvolvida especificamente em março de 2026, o que refletiu o crescente reconhecimento de que essa especialidade precisa de um design de fluxo de trabalho mais personalizado do que os produtos de faturamento padrão geralmente oferecem. Radiologia, ortopedia, cardiologia e oncologia cada uma retém demanda de faturamento significativa, com a oncologia se destacando porque o faturamento de medicamentos, os serviços de avaliação e gerenciamento, e a codificação relacionada a ensaios clínicos interagem no mesmo fluxo de trabalho. A medicina de emergência também permanece importante porque a conformidade com a Lei Sem Surpresas adiciona outra camada de disciplina de processo em torno do reembolso e da responsabilidade financeira do paciente. Essas condições ajudam a explicar por que os fornecedores focados em especialidades estão ganhando relevância dentro do mercado de terceirização de faturamento médico nos Estados Unidos.

Por Tipo de Pagador: Seguro Comercial Domina, Medicaid Apresenta o Crescimento Mais Rápido

O Seguro Comercial detinha a maior participação por tipo de pagador, com 36,3% em 2025, o que reflete o maior valor por sinistro e a complexidade contratual associada ao trabalho de faturamento comercial. Isso torna os sinistros comerciais uma das linhas operacionais mais valiosas no mercado de terceirização de faturamento médico nos Estados Unidos. O Medicare permanece como a segunda maior categoria de pagadores, com o Medicare Advantage atraindo atenção especial porque a frequência de negativas e a intensidade de auditorias são elevadas nessa população. Os dados da Kodiak Solutions citados pela HFMA mostraram que a automação do lado dos pagadores e a atividade de negativas continuaram sendo uma grande preocupação em 2025, reforçando a necessidade de expertise de faturamento específica por pagador.

O Medicaid é o segmento de pagadores de crescimento mais rápido, com um CAGR de 14,6% até 2031, em parte porque a expansão do cuidado gerenciado adiciona complexidade de elegibilidade, inscrição e autorização prévia que é difícil para as equipes dos prestadores absorverem por conta própria. O período de desfazimento pós-pandemia em 2024 e 2025 intensificou essa pressão em estados com grandes populações de Medicaid, especialmente onde as mudanças de cobertura criaram mudanças abruptas no trabalho de verificação de elegibilidade. A Compensação de Trabalhadores permanece menor, mas operacionalmente distinta, porque as regras de documentação, prazo e roteamento de sinistros diferem dos sinistros médicos convencionais. O Autopagamento também se tornou mais importante para as decisões de terceirização à medida que a responsabilidade financeira do paciente aumenta e os prestadores precisam de melhor engajamento digital para melhorar o desempenho de cobrança. Esses padrões mostram que o mercado de terceirização de faturamento médico nos Estados Unidos não é impulsionado apenas pelo volume de sinistros, porque a complexidade das regras dos pagadores pode ser tão importante quanto a escala.

Análise Geográfica

O mercado de terceirização de faturamento médico nos Estados Unidos está mais concentrado no Sul e no Sudoeste, onde o Texas e a Flórida geram grandes pools de demanda porque combinam sistemas multi-hospitalares, alta exposição ao Medicare Advantage e consolidação ativa de plataformas médicas. Esses estados também criam o volume de faturamento que suporta contratos em escala empresarial e maior especialização dos fornecedores. As redefinições de elegibilidade do Medicaid pós-pandemia adicionaram pressão adicional no Texas e na Flórida, onde as mudanças de inscrição e os fluxos de trabalho de cuidados gerenciados aumentaram a necessidade de suporte externo nas operações de verificação e reembolso. A Geórgia e a Carolina do Norte também estão fortalecendo seu papel no mercado de terceirização de faturamento médico nos Estados Unidos porque oferecem uma combinação crescente de expansão de prestadores, infraestrutura de entrega doméstica e economia operacional favorável para modelos de serviços terceirizados. Em conjunto, o corredor do Sudeste está migrando de uma região de suporte secundário para um cluster de demanda central para terceirização do ciclo de receita.

O Nordeste apresenta um padrão diferente, moldado por centros médicos acadêmicos, contratação complexa com pagadores e sistemas sem fins lucrativos com governança pesada que frequentemente preferem relacionamentos com fornecedores estruturados de forma rigorosa. As regras de interoperabilidade e autorização prévia do CMS tornaram os padrões de troca de dados mais importantes nesses mercados, especialmente após o ponto de implementação da política de 1º de janeiro de 2026. Boston e Nova York permanecem mais seletivas no uso de terceirização total, mas lacunas de pessoal e o custo do investimento em IA estão empurrando mais sistemas em direção a modelos co-gerenciados e habilitados por software. O Meio-Oeste opera como uma parte orientada ao valor do mercado de terceirização de faturamento médico nos Estados Unidos, onde custos de mão de obra mais baixos e uma grande base de planos regionais criam um fluxo constante de trabalho de faturamento intensivo em transações.

Os mercados rurais nas Grandes Planícies, nos Apalaches e no Extremo Sul enfrentam uma versão mais urgente do mesmo problema, porque muitos hospitais de acesso crítico e clínicas rurais não têm pessoal de faturamento suficiente para acompanhar a complexidade dos pagadores. Nesses ambientes, a terceirização frequentemente funciona como estabilização financeira, e não como um programa de eficiência pura. Isso torna a demanda rural estruturalmente estável, mesmo que os tamanhos dos contratos sejam menores do que nos grandes sistemas urbanos. Uma segunda mudança geográfica está ocorrendo no local de entrega, e não na demanda final, à medida que os compradores demonstram maior interesse em modelos de nearshore que oferecem alinhamento de fuso horário e suporte bilíngue sem o mesmo nível de preocupação regulatória associada a configurações offshore distantes. O mercado de terceirização de faturamento médico nos Estados Unidos está, portanto, se expandindo ao longo de dois mapas ao mesmo tempo: um baseado em onde a demanda dos prestadores é mais forte e outro baseado em onde a entrega de serviços em conformidade pode ser escalada de forma mais eficaz.

Cenário Competitivo

O mercado de terceirização de faturamento médico nos Estados Unidos é moderadamente concentrado, com um nível superior visível que inclui Optum, R1 RCM, Ensemble Health Partners, Waystar e CorroHealth. Essas empresas competem em amplitude de plataforma, profundidade de automação, conectividade com pagadores e capacidade de atender grandes sistemas de saúde em múltiplas instalações e especialidades. Abaixo delas, o mercado permanece fragmentado entre centenas de fornecedores de médio porte, regionais e focados em especialidades. Essa longa cauda mantém viva a pressão de preços e especialização, especialmente em saúde comportamental, odontologia, equipamentos médicos duráveis e outras categorias de faturamento focadas. O mercado de terceirização de faturamento médico nos Estados Unidos, portanto, combina um grupo de liderança em escala com um amplo campo de concorrentes de nicho.

O capital privado e o capital estratégico continuam acelerando a consolidação entre as maiores plataformas. A TowerBrook Capital Partners e a Clayton, Dubilier & Rice concluíram a aquisição da R1 RCM em novembro de 2024 por USD 8,9 bilhões, o que demonstrou o valor que os investidores atribuem à escala pronta para automação nas operações do ciclo de receita. A Waystar concluiu sua aquisição da Iodine Software em outubro de 2025, fortalecendo o vínculo entre inteligência clínica e fluxo de trabalho financeiro como diferencial competitivo. A GeBBS Healthcare adicionou outro exemplo estratégico em março de 2026 ao adquirir a RND OptimizAR para aprofundar sua posição no faturamento de equipamentos médicos duráveis e equipamentos médicos domiciliares.

O desenvolvimento de plataformas está avançando tão rapidamente quanto as mudanças de propriedade. A Ensemble Health Partners fez parceria com a Cohere em março de 2026 para construir um modelo de linguagem ampla nativo de gestão do ciclo de receita, mostrando como os fornecedores estão tentando incorporar inteligência de fluxo de trabalho diretamente nos sistemas operacionais, em vez de tratar a IA como uma ferramenta secundária. A Innovaccer e a IKS Health também estão mirando a camada de codificação com ferramentas mais autônomas, o que aumenta a pressão competitiva sobre os modelos legados intensivos em mão de obra. Ao mesmo tempo, o incidente da Change Healthcare tornou a prontidão de segurança um filtro competitivo maior, uma vez que o escrutínio do Departamento de Saúde e Serviços Humanos após a violação elevou as expectativas em torno de resiliência e governança. Nos próximos 3 anos, o mercado de terceirização de faturamento médico nos Estados Unidos provavelmente recompensará os fornecedores que conseguirem comprovar melhorias mensuráveis no desempenho de cobrança líquida, ao mesmo tempo em que atendem a expectativas mais rigorosas de segurança e interoperabilidade. Essa combinação favorece os incumbentes bem capitalizados, mas ainda deixa espaço para desafiantes focados com forte execução em especialidades.

Líderes do Setor de Terceirização de Faturamento Médico nos Estados Unidos

Optum Inc.

R1 RCM Inc.

Conifer Health Solutions LLC

Ensemble Health Partners

Omega Healthcare Management Services

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A R1 RCM anunciou a expansão do Phare OS, descrito como o primeiro sistema operacional de gestão de receita da área de saúde, projetado para ajudar os prestadores a navegar pela complexidade dos pagadores e pela pressão de margem por meio de automação integrada orientada por IA em todo o ciclo de receita. O lançamento estende a estratégia da R1 de avançar em direção à adjudicação de sinistros em tempo real.

- Novembro de 2025: A CharmHealth anunciou sua nova plataforma CharmBillerPro. Completamente redesenhada para lidar com a crescente complexidade da gestão do ciclo de receita, a plataforma agora inclui automações orientadas por IA e soluções de pagamento integradas, além de diversas capacidades aprimoradas para operações e cobranças altamente eficientes.

Escopo do Relatório do Mercado de Terceirização de Faturamento Médico nos Estados Unidos

De acordo com o escopo do relatório, a terceirização de faturamento médico é o processo de contratar uma empresa externa ou prestador de serviços para lidar com as funções de faturamento médico de uma prática ou instalação de saúde.

O mercado de terceirização de faturamento médico nos Estados Unidos é segmentado por serviço em serviços de front-end, serviços de middle-end e serviços de back-end. Por modelo de terceirização, o mercado é categorizado em terceirização de serviço completo, terceirização de função seletiva, escritório de negócios estendido, ciclo de receita co-gerenciado e serviços gerenciados habilitados por software. Por implantação, a segmentação inclui baseado em nuvem, nuvem híbrida e local. Por tipo de faturamento, o mercado é dividido em faturamento profissional, faturamento institucional, faturamento laboratorial e de diagnóstico, faturamento odontológico e faturamento de equipamentos médicos duráveis. Por usuário final, a segmentação abrange hospitais e sistemas de saúde, práticas médicas, centros de cirurgia ambulatorial, laboratórios de diagnóstico, práticas odontológicas e outros usuários finais. Por especialidade, o mercado é segmentado em atenção primária, medicina de emergência, radiologia, ortopedia, cardiologia, oncologia, saúde comportamental e outras especialidades. Por tipo de pagador, o mercado é categorizado em seguro comercial, Medicare, Medicaid, compensação de trabalhadores e autopagamento. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Serviços de Front-End |

| Serviços de Middle-End |

| Serviços de Back-End |

| Terceirização de Serviço Completo |

| Terceirização de Função Seletiva |

| Escritório de Negócios Estendido |

| Ciclo de Receita Co-Gerenciado |

| Serviços Gerenciados Habilitados por Software |

| Baseado em Nuvem |

| Nuvem Híbrida |

| Local |

| Faturamento Profissional |

| Faturamento Institucional |

| Faturamento Laboratorial e de Diagnóstico |

| Faturamento Odontológico |

| Faturamento de Equipamentos Médicos Duráveis |

| Hospitais e Sistemas de Saúde |

| Práticas Médicas |

| Centros de Cirurgia Ambulatorial |

| Laboratórios de Diagnóstico |

| Práticas Odontológicas |

| Outros Usuários Finais |

| Atenção Primária |

| Medicina de Emergência |

| Radiologia |

| Ortopedia |

| Cardiologia |

| Oncologia |

| Saúde Comportamental |

| Outras Especialidades |

| Seguro Comercial |

| Medicare |

| Medicaid |

| Compensação de Trabalhadores |

| Autopagamento |

| Por Serviço | Serviços de Front-End |

| Serviços de Middle-End | |

| Serviços de Back-End | |

| Por Modelo de Terceirização | Terceirização de Serviço Completo |

| Terceirização de Função Seletiva | |

| Escritório de Negócios Estendido | |

| Ciclo de Receita Co-Gerenciado | |

| Serviços Gerenciados Habilitados por Software | |

| Por Implantação | Baseado em Nuvem |

| Nuvem Híbrida | |

| Local | |

| Por Tipo de Faturamento | Faturamento Profissional |

| Faturamento Institucional | |

| Faturamento Laboratorial e de Diagnóstico | |

| Faturamento Odontológico | |

| Faturamento de Equipamentos Médicos Duráveis | |

| Por Usuário Final | Hospitais e Sistemas de Saúde |

| Práticas Médicas | |

| Centros de Cirurgia Ambulatorial | |

| Laboratórios de Diagnóstico | |

| Práticas Odontológicas | |

| Outros Usuários Finais | |

| Por Especialidade | Atenção Primária |

| Medicina de Emergência | |

| Radiologia | |

| Ortopedia | |

| Cardiologia | |

| Oncologia | |

| Saúde Comportamental | |

| Outras Especialidades | |

| Por Tipo de Pagador | Seguro Comercial |

| Medicare | |

| Medicaid | |

| Compensação de Trabalhadores | |

| Autopagamento |

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva para 2031 da terceirização de faturamento médico nos Estados Unidos?

O mercado de terceirização de faturamento médico nos Estados Unidos deve atingir USD 11,11 bilhões até 2031, subindo de USD 6,18 bilhões em 2026 a um CAGR de 12,45% no período 2026-2031.

Por que os hospitais estão transferindo mais do ciclo de receita para fornecedores externos?

Um motivo importante é o aumento da perda de receita. Os hospitais na plataforma Kodiak Solutions perderam mais de USD 48 bilhões para negativas definitivas e saldos não cobrados de pacientes em 2025, o que aumenta o valor do gerenciamento especializado de negativas e do acompanhamento.

Qual área de serviço é atualmente a maior?

Os Serviços de Back-End lideraram com uma participação de 38,3% em 2025, refletindo a forte demanda por gerenciamento de negativas, tratamento de apelações e recuperação de contas a receber.

Qual grupo de usuários finais está crescendo mais rapidamente?

Os Centros de Cirurgia Ambulatorial devem crescer a um CAGR de 14,8% até 2031 porque suas regras de faturamento são especializadas e a pressão de margem torna mais difícil justificar a contratação interna.

O que torna a saúde comportamental uma especialidade de crescimento tão rápido?

A Saúde Comportamental deve se expandir a um CAGR de 15,9% até 2031 devido ao uso de telessaúde, codificação baseada em tempo e estruturas de separação de pagadores que as equipes de faturamento generalistas frequentemente têm dificuldade em gerenciar bem.

Como a IA está mudando a concorrência entre os fornecedores?

A IA está deslocando o valor do processamento básico de transações para a automação de codificação, análise de negativas e orquestração de fluxo de trabalho, razão pela qual movimentos como o acordo da Waystar com a Iodine e a parceria da Ensemble com a Cohere são relevantes.

Página atualizada pela última vez em: