Tamanho e Participação do Mercado de Terceirização de Dispositivos Médicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 148.64 Bilhões de dólares |

| Tamanho do Mercado (2031) | 273.38 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.96% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terceirização de Dispositivos Médicos por Mordor Intelligence

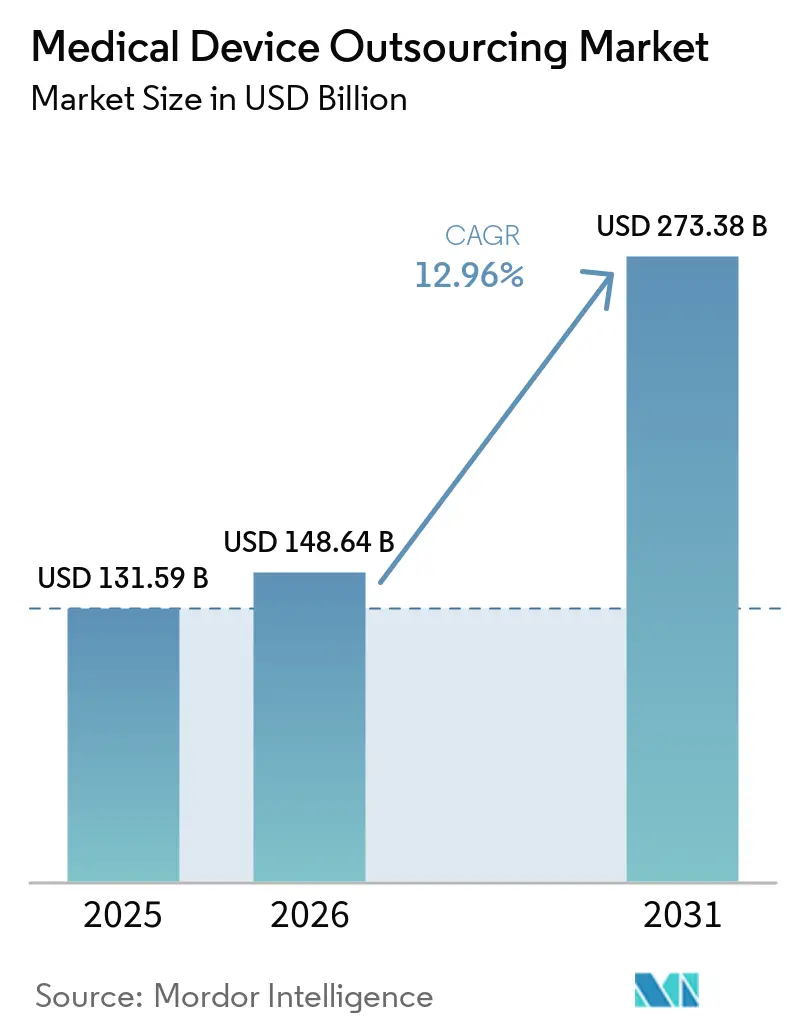

O tamanho do Mercado de Terceirização de Dispositivos Médicos foi avaliado em USD 131,59 bilhões em 2025 e estima-se que cresça de USD 148,64 bilhões em 2026 para atingir USD 273,38 bilhões até 2031, a um CAGR de 12,96% durante o período de previsão (2026-2031).

Os OEMs estão cada vez mais terceirizando capacidades para alcançar melhores estruturas de custos e flexibilidade operacional. O mercado de terceirização de dispositivos médicos expandiu-se além da produção para incluir validação de design, transferência de processos e suporte pós-comercialização, impulsionado pela crescente complexidade dos dispositivos e por requisitos de conformidade mais rigorosos. A consolidação de fornecedores está incentivando os OEMs a estabelecer parcerias com empresas capazes de gerenciar parcelas maiores da cadeia de valor, reduzindo a dependência de múltiplos fornecedores. No entanto, o mercado enfrenta desafios como responsabilidade pela qualidade, capacidade limitada de revestimento, usinagem e esterilização, e longos cronogramas de validação para novos locais de produção qualificados. As preocupações com propriedade intelectual também persistem à medida que os OEMs compartilham mais conhecimento de design e processos com parceiros, mas esses fatores estão moderando o crescimento em vez de alterar a trajetória de longo prazo do mercado.

Principais Conclusões do Relatório

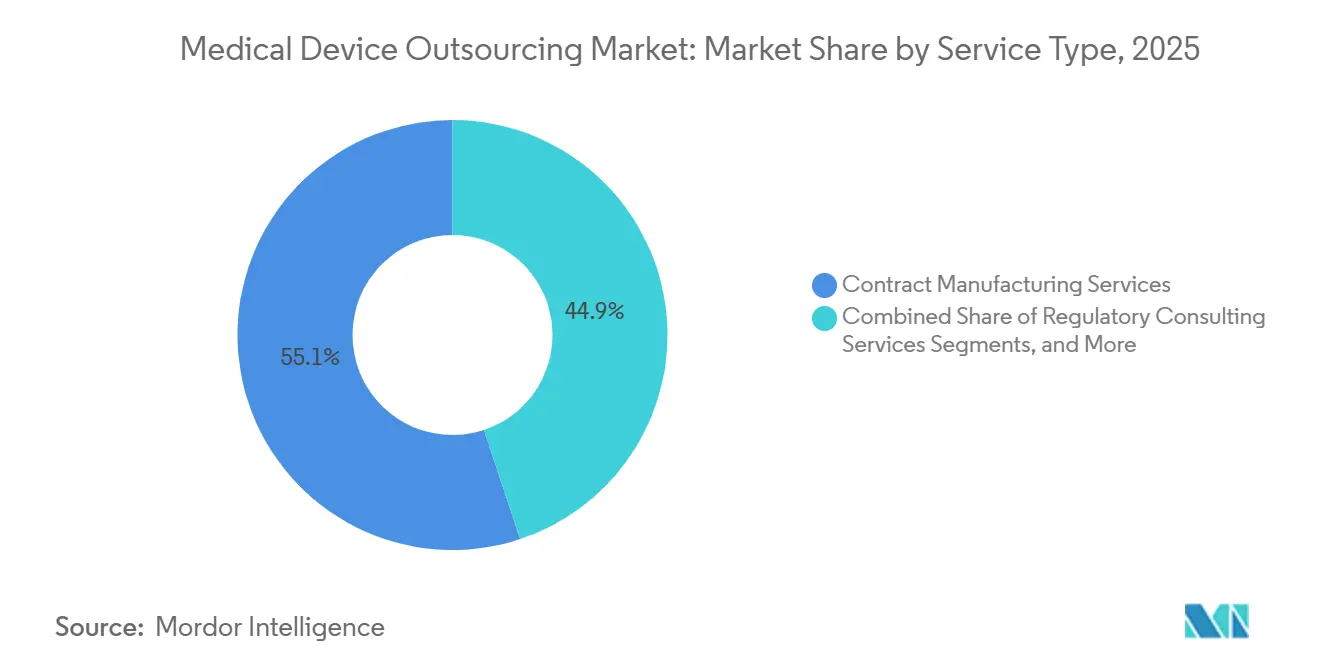

- Por tipo de serviço, a fabricação contratada deteve 55,13% da receita em 2025, enquanto os serviços de consultoria regulatória devem ser a categoria de serviço de crescimento mais rápido até 2031.

- Por classe de dispositivo, os dispositivos Classe II detiveram 52,13% da receita em 2025, enquanto a Classe III deve expandir-se a um CAGR de 14,55% até 2031.

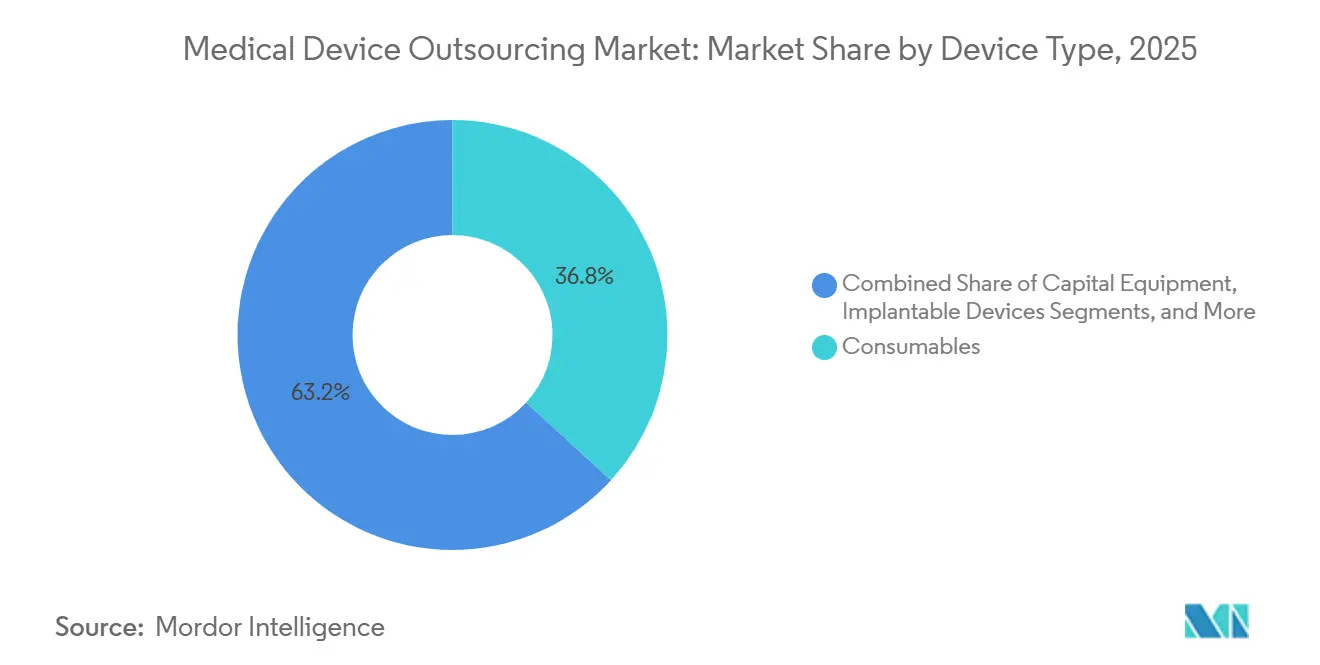

- Por tipo de dispositivo, os consumíveis detiveram 36,77% da receita em 2025, enquanto os implantáveis devem expandir-se a um CAGR de 13,88% até 2031.

- Por aplicação, os dispositivos cardiovasculares responderam por 25,44% do tamanho do mercado de terceirização de dispositivos médicos em 2025, enquanto os cuidados com diabetes devem crescer a um CAGR de 14,45% até 2031.

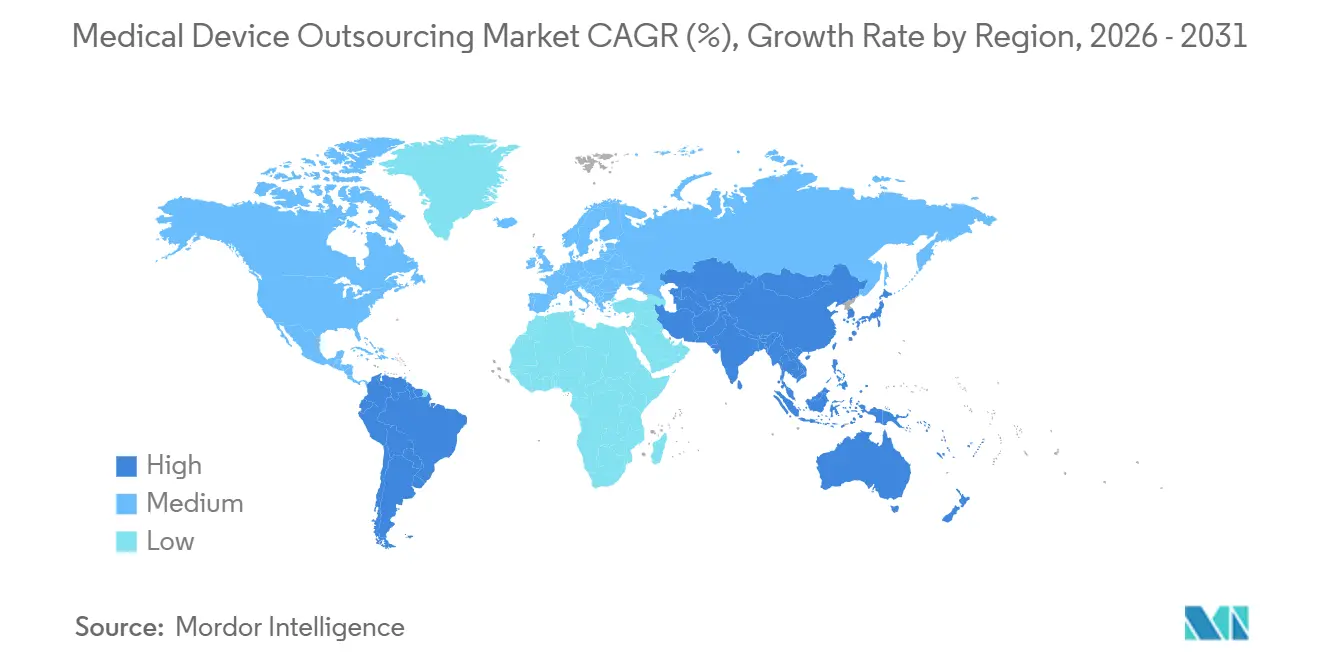

- Por geografia, a América do Norte deteve 39,56% da participação do mercado de terceirização de dispositivos médicos em 2025, enquanto a Ásia-Pacífico deve registrar um CAGR de 15,12% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Terceirização de Dispositivos Médicos

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Crescente foco dos OEMs em competências essenciais e otimização de custos | +2.5% | Global, com concentração na América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Menor tempo de comercialização para dispositivos médicos complexos | +2.0% | Global, mais forte na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescente necessidade de capacidade de fabricação regulamentada e escalável | +1.8% | Global, particularmente Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Crescente terceirização de trabalhos de design, desenvolvimento e validação | +1.5% | América do Norte, com expansão para a Europa | Médio prazo (2-4 anos) |

| Expansão de dispositivos médicos conectados e habilitados por software | +1.2% | Global, com ganhos iniciais nos Estados Unidos, Alemanha, Japão e Coreia do Sul | Longo prazo (≥ 4 anos) |

| Diversificação da cadeia de suprimentos e iniciativas de aproximação geográfica | +1.0% | América do Norte e Europa, com expansão para o Oriente Médio e África e América do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Foco dos OEMs em Competências Essenciais e Otimização de Custos

Os OEMs de dispositivos médicos estão se concentrando em design de produtos, propriedade intelectual e comercialização, enquanto terceirizam tarefas de produção intensivas em capital para parceiros especializados. Essa mudança reduz o ônus de gerenciar qualificações de salas limpas, esterilizações e validações de processos internamente. O mercado de terceirização de dispositivos médicos se beneficia à medida que os OEMs tratam essas atividades como custos operacionais variáveis em vez de ativos fixos. Com portfólios de terapias mais amplos, as demandas de qualificação, documentação e complexidade aumentam, tornando a terceirização uma escolha estratégica. As principais plataformas estão integrando fabricação, esterilização e suporte de qualidade, permitindo que os OEMs reduzam a intensidade de ativos e aumentem a flexibilidade sem perder o foco comercial.

Menor Tempo de Comercialização para Dispositivos Médicos Complexos

A velocidade é um fator crítico para os OEMs que lançam sistemas minimamente invasivos, plataformas conectadas e produtos combinados em categorias regulamentadas. O mercado de terceirização de dispositivos médicos se beneficia à medida que parceiros estabelecidos agilizam a documentação, verificação e processos de pré-lançamento. Modelos pré-validados e equipes de qualidade experientes reduzem atrasos, especialmente para dispositivos que exigem extensa biocompatibilidade e processamento estéril. Parceiros de terceirização com capacidades de salas limpas permitem uma comercialização mais rápida, eliminando a necessidade de os OEMs construírem e validarem novas infraestruturas. Parcerias como a colaboração da Jabil em 2025 com a HSE AG destacam o foco em acelerar as transições do protótipo ao mercado, ao mesmo tempo em que aumentam a resiliência da cadeia de suprimentos. O mercado, portanto, oferece tanto capacidade de produção quanto tempo comercialmente crítico.

Crescente Necessidade de Capacidade de Fabricação Regulamentada e Escalável

Os dispositivos para doenças crônicas revelam uma lacuna de capacidade que os OEMs têm dificuldade em suprir dentro dos prazos exigidos. Produtos como sistemas de monitoramento contínuo de glicose e bombas de insulina em adesivo exigem montagem em sala limpa, submontagem de precisão e sistemas de qualidade validados. O mercado de terceirização de dispositivos médicos se beneficia à medida que parceiros especializados expandem rapidamente as capacidades regulamentadas, superando os OEMs na construção e qualificação de instalações internas. A West Pharmaceutical Services, por exemplo, concluiu uma expansão de USD 80 milhões em Grand Rapids e inaugurou uma instalação de 165.000 pés quadrados em Dublin em março de 2026 para apoiar terapias injetáveis de alto volume. Essas expansões demonstram adições proativas de capacidade em segmentos onde escala e conformidade são críticas.

Crescente Terceirização de Trabalhos de Design, Desenvolvimento e Validação

O escopo da terceirização agora inclui verificação de design, validação de processos e preparações regulatórias. A colaboração antecipada entre OEMs e parceiros de terceirização aborda restrições de fabricação antes das transferências de design, reduzindo esforços de qualificação redundantes e atrasos no cronograma. O lançamento pela Flex em 2025 de um Centro de Introdução de Novos Produtos na América do Norte exemplifica essa tendência, permitindo que clientes do setor de saúde façam a transição perfeita do design para a fabricação. O mercado de terceirização de dispositivos médicos está se tornando parte integrante do design de produtos para fabricabilidade desde o início, garantindo menos transferências, lacunas de auditoria minimizadas e maior responsabilização.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Responsabilidade pela qualidade e risco de recall em cadeias de suprimentos terceirizadas | -1.2% | Global, mais agudo na América do Norte e na União Europeia | Médio prazo (2-4 anos) |

| Altos custos de mudança devido a validação, ferramental e requalificação | -0.9% | Global | Longo prazo (≥ 4 anos) |

| Proteção de propriedade intelectual e preocupações com confidencialidade | -0.8% | Global, mais agudo na Ásia-Pacífico e em redes multinacionais | Médio prazo (2-4 anos) |

| Complexidade regulatória em redes de fabricação multinacionais | -1.5% | União Europeia, América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Responsabilidade pela Qualidade e Risco de Recall em Cadeias de Suprimentos Terceirizadas

Os fabricantes legais permanecem responsáveis pela qualidade dos dispositivos, mesmo quando a produção envolve múltiplos parceiros externos. Os OEMs não podem transferir totalmente as obrigações regulatórias por meio de contratos, tornando a supervisão da qualidade um desafio crítico no mercado de terceirização de dispositivos médicos. A complexidade aumenta para dispositivos que exigem fornecedores especializados em revestimentos, usinagem, esterilização e montagem em vários locais. A responsabilidade ampliada da cadeia de suprimentos na Europa adiciona pressão sobre indenizações, controles de fornecedores e documentação, aumentando os custos de auditorias, acordos de qualidade e ações corretivas. Embora o mercado cresça, a responsabilização pela qualidade impulsiona decisões cautelosas de terceirização em categorias sensíveis.

Altos Custos de Mudança Devido a Validação, Ferramental e Requalificação

A troca de parceiros de terceirização é desafiadora quando um dispositivo, processo e registros regulatórios estão vinculados a uma rota de fabricação qualificada. Para dispositivos de alto risco, as transições podem exigir novos ferramentais, validações repetidas e submissões regulatórias, atrasando as remessas comerciais em 12 a 24 meses. Isso cria um efeito de aprisionamento, especialmente para OEMs que dependem de processos especializados validados. A Integer Holdings fortaleceu essa dinâmica ao expandir capacidades por meio de aquisições como Precision Coating e VSi Parylene, consolidando o acesso a tecnologias validadas. No mercado de terceirização de dispositivos médicos, a titularidade estabelecida, a expertise técnica e o histórico validado frequentemente superam as considerações de custo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Fabricação Contratada Ancora a Receita, a Consultoria Cresce Mais Rapidamente

Em 2025, a fabricação contratada respondeu por 55,13% da receita, mantendo seu papel de liderança no mercado de terceirização de dispositivos médicos. Essa dominância reflete a preferência dos OEMs por terceirizar usinagem de precisão, montagem em sala limpa, integração de esterilização e qualificação de subsistemas, que exigem ativos especializados e sistemas de qualidade rigorosos. A produção permanece a principal escolha de terceirização devido aos seus significativos requisitos de capital e flexibilidade de custos, ancorando a receita mesmo à medida que outras funções ganham importância.

Os serviços de consultoria regulatória são o segmento de crescimento mais rápido, impulsionados pelo aumento das complexidades de conformidade que os OEMs consideram difíceis de gerenciar internamente. Outros serviços, incluindo testes de produtos, esterilização, design e desenvolvimento, atualizações, manutenção e logística, também estão se expandindo. A colaboração antecipada no design de produtos reduz problemas de transferência de design, enquanto a logística e o suporte pós-venda são cada vez mais integrados em contratos de serviços mais amplos, reduzindo a lacuna entre pacotes de fabricação e serviços.

Por Classe de Dispositivo: A Classe II Sustenta o Volume, a Classe III é a de Crescimento Mais Rápido

Os dispositivos Classe III devem crescer a um CAGR de 14,55% até 2031, superando a média geral do mercado. Esse crescimento é impulsionado pelo aumento da demanda de terceirização para dispositivos implantáveis e clinicamente complexos, que exigem expertise em processamento estéril e biocompatibilidade. A mudança destaca que a terceirização é cada vez mais orientada por capacidades, especialmente para produtos de alto risco e complexos, posicionando os programas de Classe III como uma área-chave de crescimento para parceiros especializados.

Os dispositivos Classe II permaneceram como o maior segmento de receita em 2025, apoiados por programas cardiovasculares, ortopédicos e de diagnóstico. Os dispositivos Classe I também contribuem significativamente, particularmente em descartáveis e consumíveis, onde velocidade e consistência são priorizadas. O mercado mostra uma distinção clara entre a terceirização orientada por volume em produtos Classe I e II e a terceirização orientada por capacidades em Classe III. A Integer Holdings investiu mais de USD 700 milhões em aquisições desde 2025, com foco em sistemas cardiovasculares e capacidades de neuromodulação, alinhando-se com a mudança do setor em direção a plataformas complexas.

Por Tipo de Dispositivo: Os Consumíveis Lideram em Volume, os Implantáveis Redefinem a Proposta de Valor

Em 2025, os consumíveis detiveram uma participação de receita de 36,77%, impulsionada por altos volumes de produção, demanda constante por dispositivos de uso único e economias de escala alcançadas por fabricantes contratados experientes. Os OEMs frequentemente redirecionam capital de linhas de alto rendimento para áreas de maior margem, como desenvolvimento de produtos, tornando os consumíveis uma base estável para o mercado.

Os implantáveis são o segmento de crescimento mais rápido, remodelando a criação de valor no mercado. Suas demandas de produção, incluindo usinagem de precisão e montagem estéril, destacam a importância de parceiros especializados. Outros segmentos, como equipamentos de capital, dispositivos de diagnóstico in vitro e dispositivos médicos vestíveis, trazem desafios técnicos únicos, refletindo uma mudança da terceirização centrada em volume para uma combinação de rendimento e alta intensidade técnica de valor.

Por Aplicação: O Cardiovascular Domina, os Cuidados com Diabetes Definem o Ritmo de Crescimento

Em 2025, os dispositivos cardiovasculares responderam por 25,44% do mercado, impulsionados por amplas aplicações clínicas e dependência de capacidades especializadas como extrusão de cateter e montagem estéril. Essas complexidades fomentam parcerias sólidas com fornecedores, garantindo que o trabalho cardiovascular permaneça um contribuinte significativo de receita, apesar do crescimento de aplicações mais recentes.

Os cuidados com diabetes devem crescer a um CAGR de 14,45% até 2031, impulsionados pela demanda por sistemas avançados como monitores contínuos de glicose e plataformas vestíveis de administração de medicamentos. Os lançamentos de produtos e parcerias da Medtronic, juntamente com as expansões de capacidade da West Pharmaceutical Services, refletem o crescimento do setor. As aplicações ortopédica, respiratória, de administração de medicamentos, oftálmica e odontológica diversificam ainda mais o mercado em diversas áreas terapêuticas.

Análise Geográfica

Em 2025, a América do Norte respondeu por 39,56% do mercado de terceirização de dispositivos médicos, mantendo sua posição regional de liderança. A região se beneficia de uma forte base de OEMs, redes de CDMO estabelecidas e alinhamento com cadeias de suprimentos regulamentadas pela FDA. Fornecedores com expertise em fabricação relacionada a 510(k) e PMA fortalecem o ecossistema ao apoiar processos documentados de transferência e ampliação de escala. A aproximação geográfica está expandindo a influência da região para centros próximos como México e Costa Rica.

A Ásia-Pacífico é a região de crescimento mais rápido no mercado de terceirização de dispositivos médicos, com um CAGR projetado de 15,12% até 2031. O crescimento é impulsionado pela expansão da infraestrutura de saúde, produção com eficiência de custos e políticas favoráveis que atraem programas globais de terceirização. A China permanece a maior base de fabricação devido à sua escala e cadeias de suprimentos integradas, mas incertezas geopolíticas e tarifas estão levando os OEMs a diversificar para países como Malásia, Tailândia, Singapura e Índia.

A Europa permanece uma base de produção importante, liderada pela Alemanha, Irlanda e Reino Unido em programas cardiovasculares, ortopédicos, oftálmicos e de diagnóstico in vitro. A Irlanda se destaca na fabricação de cateteres, montagem em sala limpa e processamento de polímeros de precisão. A proposta da Comissão Europeia em 2025 para simplificar os marcos regulatórios do Regulamento de Dispositivos Médicos da UE e do Regulamento de Diagnóstico In Vitro da UE, e o regulamento de 2026 sobre requisitos de organismos notificados, devem aliviar os gargalos de certificação, permitindo um crescimento mais rápido da terceirização. O Oriente Médio, a África e a América do Sul detêm participações menores, mas estão ganhando importância estratégica à medida que os OEMs buscam fabricação diversificada e cadeias de suprimentos resilientes.

Cenário Competitivo

O mercado de terceirização de dispositivos médicos é moderadamente consolidado no topo, mas inclui uma gama diversificada de fornecedores de médio porte e de nicho. WuXi AppTec Co., Ltd., Charles River Laboratories International, Inc., Jabil Inc., Celestica Inc. e TE Connectivity Ltd. dominam o nível de serviço completo ao combinar escala de fabricação com suporte de design, engenharia e entrega global. Sua capacidade de oferecer programas integrados, em vez de etapas de produção isoladas, está alinhada com a preferência dos OEMs por menos parceiros com maior responsabilidade em todo o desenvolvimento e fabricação.

Fornecedores especializados como Integer Holdings, Viant Medical e Minnetronix Medical focam em áreas tecnicamente exigentes, como sistemas cardiovasculares, implantáveis e componentes de alto valor. A Integer fortaleceu sua posição por meio de aquisições, aprimorando capacidades em revestimentos, usinagem de precisão e implantáveis ativos. A Flex expandiu seu modelo de suporte à saúde em 2025 com um Centro de Introdução de Novos Produtos dedicado na América do Norte, melhorando a integração entre design e fabricação. A West Pharmaceutical Services aumentou a capacidade para dispositivos de administração de medicamentos de alto volume, enfatizando a expansão regulamentada para atender programas de doenças crônicas. Esses desenvolvimentos destacam que a profundidade de capacidades, os serviços integrados e as adições oportunas de capacidade são os principais impulsionadores do mercado.

A concorrência abaixo do nível superior permanece intensa, particularmente em nichos especializados onde a expertise técnica frequentemente supera o tamanho. A camada intermediária fragmentada de empresas compete em processos específicos, terapias ou pontos fortes de fabricação regional, mantendo pressão de preços em determinadas licitações. No entanto, longos ciclos de validação e custos de mudança protegem os fornecedores estabelecidos uma vez que as rotas de produção são aprovadas e ampliadas. O mercado reflete concentração moderada no nível superior juntamente com fragmentação significativa, oferecendo oportunidades de consolidação enquanto preserva a concorrência em vários subsegmentos.

Líderes do Setor de Terceirização de Dispositivos Médicos

WuXi AppTec Co., Ltd.

Charles River Laboratories International, Inc.

Jabil Inc.

Celestica Inc.

TE Connectivity Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A West Pharmaceutical Services expandiu sua instalação em Damastown, Dublin, em 165.000 pés quadrados, aprimorando a automação e as capacidades para dispositivos de administração de medicamentos injetáveis de alto volume, com foco em tratamentos para diabetes e obesidade, e apoiando clientes OEM europeus.

- Janeiro de 2026: A Jabil Inc. estabeleceu parceria com a TxSphere para fortalecer sua expertise no design e fabricação de produtos combinados complexos de medicamento-dispositivo, expandindo suas capacidades de fabricação farmacêutica e de dispositivos de ponta a ponta.

- Janeiro de 2026: A Arterex adquiriu a Synecco, uma CDMO com sede na Irlanda especializada em engenharia e fabricação de dispositivos, impulsionando suas capacidades europeias em tecnologias de tratamento cardíaco estrutural.

- Novembro de 2025: A Sanmina Corporation expandiu sua instalação em Fermoy, Irlanda, com uma nova sala limpa ISO 8 e linhas de automação para produção de dispositivos médicos vestíveis, marcando seu maior local de fabricação médica na Europa.

- Setembro de 2025: A Freudenberg Medical inaugurou uma instalação de USD 25 milhões e 50.000 pés quadrados na Zona Franca de Coyol, na Costa Rica, dedicada à montagem de cateteres de alto volume para terapias de eletrofisiologia, vasculares e cardíacas estruturais.

Escopo do Relatório do Mercado Global de Terceirização de Dispositivos Médicos

De acordo com o escopo do relatório, a terceirização de dispositivos médicos é a prática comercial de contratar empresas terceirizadas especializadas para lidar com partes do design, fabricação ou teste de um dispositivo médico, em vez de fazer tudo internamente.

O mercado de terceirização de dispositivos médicos é segmentado por tipo de serviço, classe de dispositivo, tipo de dispositivo, aplicação e geografia. Por tipo de serviço, o mercado inclui serviços de design e desenvolvimento de produtos, serviços de teste e esterilização de produtos, serviços de consultoria regulatória, serviços de fabricação contratada, serviços de atualização de produtos, serviços de manutenção de produtos e serviços de logística e pós-venda. Por classe de dispositivo, o mercado é segmentado em dispositivos médicos Classe I, dispositivos médicos Classe II e dispositivos médicos Classe III. Por tipo de dispositivo, o mercado é categorizado em consumíveis, equipamentos de capital, dispositivos implantáveis, dispositivos de diagnóstico in vitro e dispositivos médicos vestíveis. Por aplicação, o mercado é segmentado em cardiovascular, ortopédico, odontológico, respiratório, administração de medicamentos, cuidados com diabetes, oftálmico e outros. Por geografia, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globalmente. O relatório oferece os tamanhos de mercado e previsões em termos de valor (USD) para os segmentos acima.

| Serviços de Design e Desenvolvimento de Produtos |

| Serviços de Teste e Esterilização de Produtos |

| Serviços de Consultoria Regulatória |

| Serviços de Fabricação Contratada |

| Serviços de Atualização de Produtos |

| Serviços de Manutenção de Produtos |

| Serviços de Logística e Pós-Venda |

| Dispositivos Médicos Classe I |

| Dispositivos Médicos Classe II |

| Dispositivos Médicos Classe III |

| Consumíveis |

| Equipamentos de Capital |

| Dispositivos Implantáveis |

| Dispositivos de Diagnóstico In Vitro |

| Dispositivos Médicos Vestíveis |

| Cardiovascular |

| Ortopédico |

| Odontológico |

| Respiratório |

| Administração de Medicamentos |

| Cuidados com Diabetes |

| Oftálmico |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Serviço | Serviços de Design e Desenvolvimento de Produtos | |

| Serviços de Teste e Esterilização de Produtos | ||

| Serviços de Consultoria Regulatória | ||

| Serviços de Fabricação Contratada | ||

| Serviços de Atualização de Produtos | ||

| Serviços de Manutenção de Produtos | ||

| Serviços de Logística e Pós-Venda | ||

| Por Classe de Dispositivo | Dispositivos Médicos Classe I | |

| Dispositivos Médicos Classe II | ||

| Dispositivos Médicos Classe III | ||

| Por Tipo de Dispositivo | Consumíveis | |

| Equipamentos de Capital | ||

| Dispositivos Implantáveis | ||

| Dispositivos de Diagnóstico In Vitro | ||

| Dispositivos Médicos Vestíveis | ||

| Por Aplicação | Cardiovascular | |

| Ortopédico | ||

| Odontológico | ||

| Respiratório | ||

| Administração de Medicamentos | ||

| Cuidados com Diabetes | ||

| Oftálmico | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o crescimento na terceirização de dispositivos médicos?

O crescimento está sendo impulsionado pelos esforços dos OEMs para reduzir custos fixos de fabricação, encurtar o tempo de comercialização e acessar capacidade validada de sala limpa, esterilização e montagem de precisão sem construí-la internamente.

Qual é o tamanho do espaço de terceirização de dispositivos médicos até 2031?

O mercado de terceirização de dispositivos médicos deve atingir USD 273,38 bilhões até 2031, a partir de USD 148,64 bilhões em 2026, com um CAGR de 12,96% durante o período de previsão.

Qual categoria de serviço lidera a receita terceirizada?

A fabricação contratada lidera com uma participação de receita de 55,13% em 2025, pois a produção intensiva em capital permanece a atividade mais amplamente terceirizada.

Qual classe de dispositivo está crescendo mais rapidamente até 2031?

Os dispositivos Classe III estão crescendo mais rapidamente, a um CAGR de 14,55%, refletindo maior demanda por suporte especializado em produtos implantáveis e de sustentação de vida.

Qual área de aplicação está se expandindo mais rapidamente?

Os cuidados com diabetes devem crescer a um CAGR de 14,45% até 2031, devido à maior demanda de terceirização para sistemas de monitoramento contínuo de glicose, bombas de insulina em adesivo e plataformas de administração conectadas.

Qual região é atualmente a mais forte e qual está crescendo mais rapidamente?

A América do Norte lidera com 39,56% de participação em 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR projetado de 15,12% até 2031.

Página atualizada pela última vez em: