Tamanho e Participação do Mercado de Organizações de Fabricação Contratada em Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

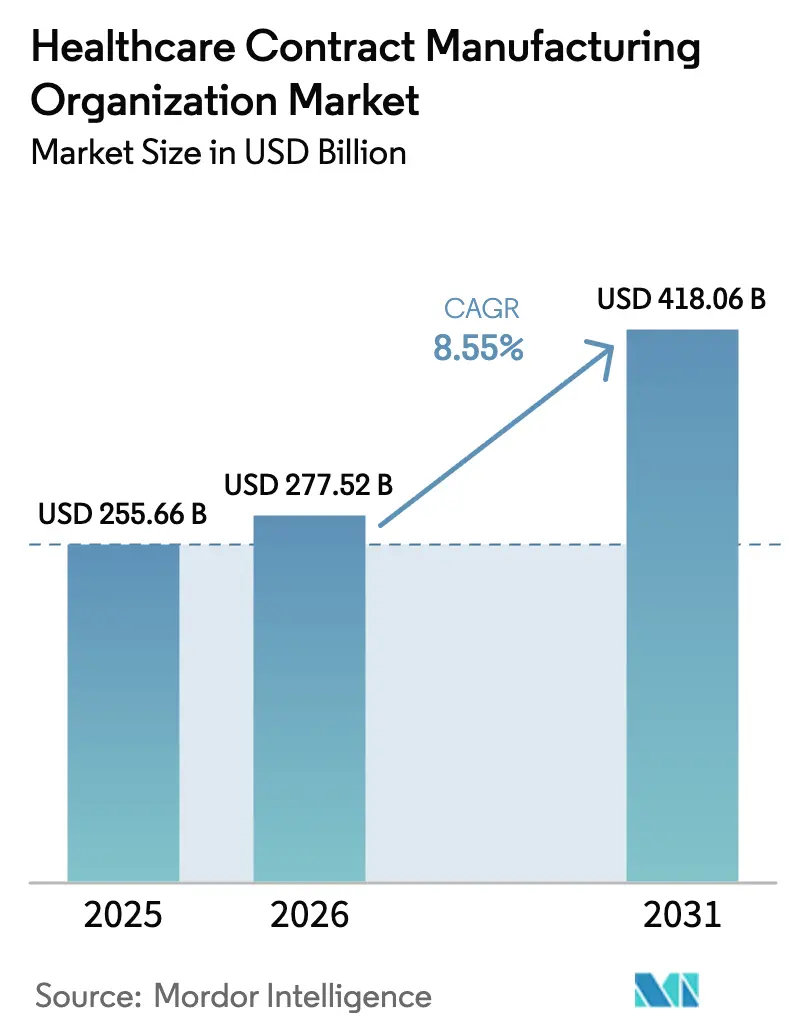

| Tamanho do Mercado (2026) | 277.52 Bilhões de dólares |

| Tamanho do Mercado (2031) | 418.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.55% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

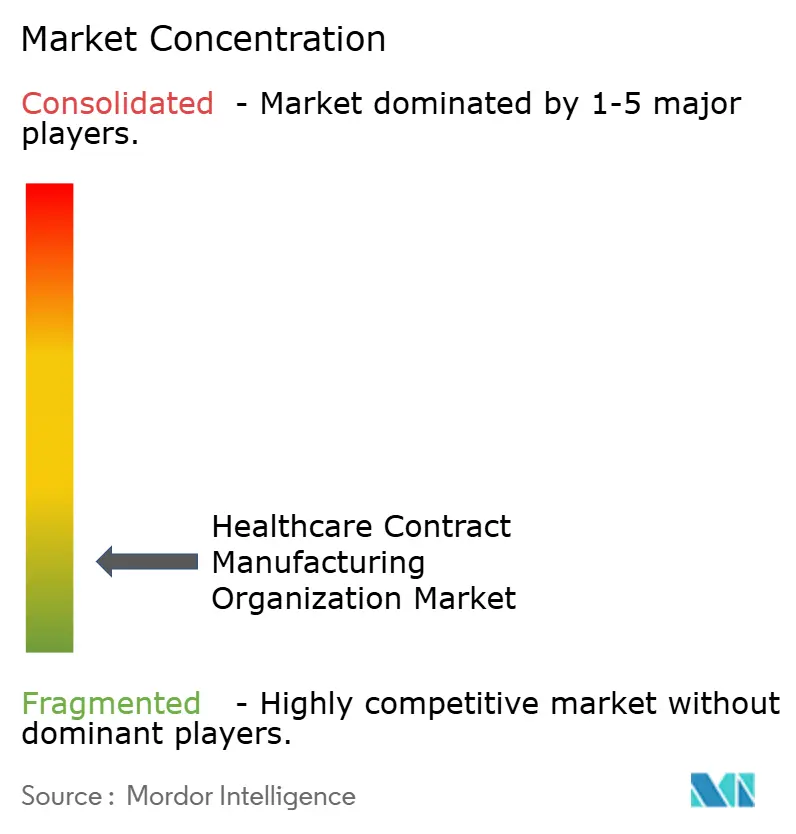

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Organizações de Fabricação Contratada em Saúde por Mordor Intelligence

O tamanho do mercado de organizações de fabricação contratada em saúde em 2026 é estimado em USD 277,52 bilhões, crescendo a partir do valor de 2025 de USD 255,66 bilhões, com projeções para 2031 mostrando USD 418,06 bilhões, crescendo a um CAGR de 8,55% no período 2026-2031. O impulso se fortalece à medida que inovadores farmacêuticos e de dispositivos médicos terceirizam cada vez mais a produção complexa para navegar por regulamentações rigorosas, garantir tecnologias avançadas e manter flexibilidade financeira. A fabricação farmacêutica comanda o fluxo de receita dominante, enquanto a escassez de capacidade de vetores virais nos pipelines de terapia gênica acelera os investimentos em instalações de alta potência e terapias avançadas. A América do Norte mantém a liderança graças à intensa atividade de P&D e aos bem estabelecidos marcos regulatórios da FDA. No entanto, a Ásia-Pacífico está se expandindo mais rapidamente, impulsionada pela eficiência de custos, melhoria dos padrões regulatórios e programas de nearshoring que diversificam as cadeias de suprimentos. A intensidade competitiva permanece moderada: as cinco principais CDMOs detêm apenas 15% da receita, o que deixa amplo espaço para especialistas em nichos. Ao mesmo tempo, ameaças à segurança cibernética, custos de conformidade multijurisdicional e dependências de importação de IFA representam fatores de risco tangíveis que estão levando patrocinadores e CDMOs a reforçar a segurança digital, os sistemas de qualidade e os modelos de fornecimento regionalizados.

Principais Conclusões do Relatório

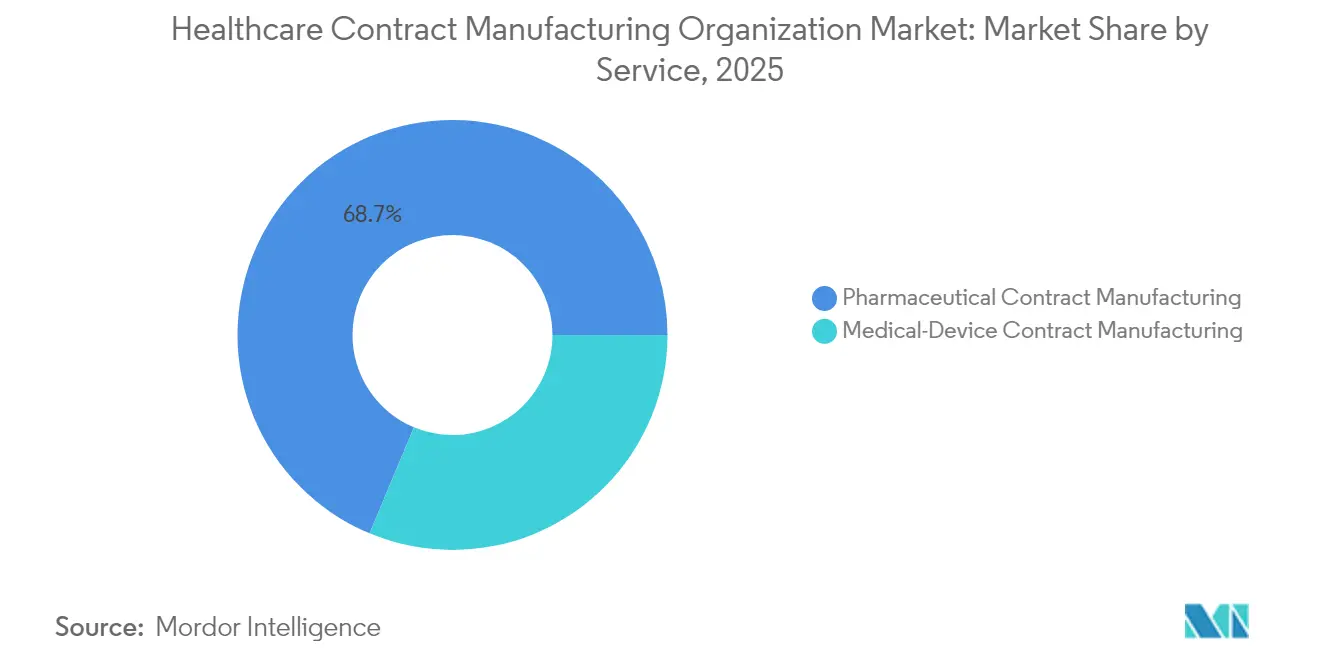

- Por tipo de serviço, a fabricação farmacêutica liderou com 68,70% de participação na receita do mercado de organizações de fabricação contratada em saúde em 2025; o subsetor de CDMO de vetores virais está projetado para avançar a um CAGR de 18,1% até 2031.

- Por linha de negócios, a fabricação de IFA representou 65,40% do tamanho do mercado de organizações de fabricação contratada em saúde em 2025, enquanto a formulação de dosagem acabada deve crescer a um CAGR de 7,85% até 2031.

- Por geografia, a América do Norte capturou 41,10% da participação do mercado de organizações de fabricação contratada em saúde em 2025, enquanto a Ásia-Pacífico está se expandindo a um CAGR de 10,15% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Organizações de Fabricação Contratada em Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente inclinação de OEMs farmacêuticos e de dispositivos médicos para a terceirização | +2.10% | Global, mais forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Ampliação dos portfólios de serviços de CDMO | +1.80% | Global, expansão mais pronunciada na Ásia-Pacífico | Longo prazo (≥4 anos) |

| Aumento na P&D de biológicos e terapias avançadas impulsionando a demanda por capacidade | +2.30% | América do Norte e UE como núcleo, com expansão para a Ásia-Pacífico | Longo prazo (≥4 anos) |

| Eficiências de custo em modelos de nearshoring/offshoring na Ásia-Pacífico e América Latina | +1.40% | Núcleo na Ásia-Pacífico, América Latina emergente | Médio prazo (2-4 anos) |

| Escassez de capacidade de vetores virais para pipelines de terapia gênica | +0.90% | Global, aguda na América do Norte e Europa | Curto prazo (≤2 anos) |

| Adoção de nichos de terceirização de gêmeos digitais e fabricação contínua | +0.50% | América do Norte e UE como adotantes iniciais | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Inclinação de OEMs Farmacêuticos e de Dispositivos Médicos para a Terceirização

A terceirização evoluiu de uma tática de redução de custos para uma alavanca estratégica de agilidade. O mercado de organizações de fabricação contratada em saúde se beneficia à medida que os patrocinadores transferem operações intensivas em capital e se concentram em pipelines de descoberta, particularmente em modalidades como terapia celular e gênica que exigem contenção altamente especializada. A intensificação da atividade de fusões e aquisições entre CDMOs sublinha a tendência de consolidação do setor, que simultaneamente amplia a abrangência de capacidades enquanto preserva a escolha do cliente. Empresas de biotecnologia menores, que agora formam a maioria dos clientes de CDMO, carecem de infraestrutura para construir instalações GMP, o que amplifica a demanda por soluções turnkey. A alta inflação e o aumento dos custos de captação de recursos inclinam ainda mais a equação construir-versus-comprar em favor da terceirização, reforçando um ciclo autossustentável no qual a escala permite que as CDMOs renovem tecnologias mais rapidamente e expandam a expertise regulatória entre jurisdições.

Ampliação dos Portfólios de Serviços de CDMO

O suporte de ponta a ponta tornou-se um diferenciador primordial à medida que as CDMOs se expandem para montante na descoberta e para jusante na embalagem comercial. As ofertas integradas minimizam o risco de interface para patrocinadores que preferem responsabilidade de fornecedor único nas fases clínicas e comerciais. Os investimentos em plataformas de vetores virais, terapia celular e mRNA ilustram como a diversificação de serviços visa capturar nichos biológicos de rápido crescimento. As capacidades digitais — desde análises de processos orientadas por IA até manutenção preditiva — melhoram o rendimento e a transparência, criando relacionamentos duradouros com os clientes. As presença global permite que os clientes alinhem a geografia de fabricação com os locais de ensaios clínicos e mercados de lançamento, um fator crítico quando o tempo de comercialização define a vantagem competitiva.

Aumento na P&D de Biológicos e Terapias Avançadas Impulsionando a Demanda por Capacidade

Mais da metade dos novos candidatos a medicamentos em pipelines ativos requerem expertise em biológicos, e uma parcela crescente compreende terapias celulares e gênicas personalizadas. A produção de vetores virais é o principal gargalo, pois a contenção rigorosa e os tamanhos variáveis de lotes desafiam a escalabilidade. Expansões em larga escala, como o plano da Samsung Biologics de superar 1,3 milhão de litros de capacidade até 2032, refletem a corrida para garantir contratos premium em um ambiente com capacidade limitada. CDMOs com investimentos antecipados em biorreatores de uso único e logística de cadeia fria comandam margens mais altas e atraem acordos de longo prazo que subsidiam expansões adicionais, alimentando um ciclo virtuoso de investimentos.[3]Pharmaceutical Commerce, "Logística de Cadeia Fria para o Pipeline de Biológicos," pharmaceuticalcommerce.com

Eficiências de Custo em Modelos de Nearshoring/Offshoring na Ásia-Pacífico e América Latina

A arbitragem de mão de obra, os incentivos governamentais e a supervisão regulatória aprimorada posicionam a Ásia-Pacífico e a América Latina como locais preferenciais para estágios de fabricação sensíveis a custos. Os IFAs permanecem como âncora, mas as capacidades estão avançando na cadeia de valor em direção a biológicos e montagem de dispositivos. O nearshoring para a América Latina equilibra custo com proximidade aos mercados norte-americanos, o que encurta os prazos de entrega e amorte os choques de fornecimento. Os esforços de convergência regulatória, particularmente na Coreia do Sul, Singapura e México, simplificam as aprovações transfronteiriças, aumentando ainda mais a atratividade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ônus rigoroso de conformidade GMP e SGQ multijurisdicional | -1.20% | Global, mais complexo na UE e América do Norte | Longo prazo (≥4 anos) |

| Longos prazos de entrega e complexidade logística em cadeias de suprimentos globais | -0.80% | Global, agudo em operações transfronteiriças | Médio prazo (2-4 anos) |

| Capacidade limitada de contenção de IFAAP global inflacionando os custos dos projetos | -0.60% | Global, impacto concentrado em segmentos especializados | Médio prazo (2-4 anos) |

| Escalada das obrigações de segurança cibernética e proteção de propriedade intelectual para CMOs | -0.40% | Global, elevado na América do Norte e Europa | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Ônus Rigoroso de Conformidade GMP e SGQ Multijurisdicional

Os custos de conformidade podem chegar a USD 322 milhões anuais para fabricantes farmacêuticos de maior porte, um valor que aumenta quando as CDMOs operam múltiplos sites na América do Norte, Europa e Ásia. Formatos de documentação divergentes, ciclos de inspeção e requisitos de liberação de produtos obrigam a duplicação de sistemas de gestão da qualidade, elevando as despesas administrativas e atrasando a liberação de lotes.[1]Administração de Alimentos e Medicamentos dos EUA, "Acordos de Qualidade para Arranjos de Fabricação Contratada de Medicamentos," fda.gov Os produtos medicinais de terapia avançada intensificam o escrutínio porque os ensaios de viabilidade celular, esterilidade e identidade devem ser validados sob estruturas específicas de cada região, o que sobrecarrega as CDMOs menores e direciona os negócios para empresas com redes de qualidade global estabelecidas.[2]Natural Products Insider, "Custos de Conformidade Farmacêutica Disparam," naturalproductsinsider.com

Longos Prazos de Entrega e Complexidade Logística em Cadeias de Suprimentos Globais

O fornecimento de IFA é altamente concentrado: mais de 80% dos insumos de medicamentos essenciais são originários da Índia e da China. A crescente tensão geopolítica, o fechamento de portos por eventos climáticos e os efeitos residuais da pandemia produzem tempos de trânsito imprevisíveis. A logística de cadeia fria agrava o risco, pois os IFAs biológicos e os injetáveis acabados exigem integridade de 2 °C a 8 °C durante todo o trânsito. Mandatos de serialização como o DSCSA aumentam os requisitos de documentação, adicionando etapas operacionais que prolongam os prazos de distribuição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Fabricação Farmacêutica Domina o Crescimento de Terapias Avançadas

A fabricação farmacêutica gerou 68,70% do mercado de organizações de fabricação contratada em saúde em 2025 e permanece o fluxo de receita âncora. Essa dominância origina-se de modelos estabelecidos de terceirização de IFA e formulação de dosagem acabada, nos quais a otimização de custos e a garantia regulatória impulsionam a demanda dos patrocinadores. O tamanho do mercado de organizações de fabricação contratada em saúde para fabricação farmacêutica representou USD 175,63 bilhões em 2025. Dentro deste segmento, a produção de IFA representou 65,40% da receita e continua a se beneficiar de expansões de capacidade na Ásia-Pacífico e América do Norte. A formulação de dosagem acabada cresce a um CAGR de 7,85% à medida que os formatos orais sólidos complexos e parenterais aumentam. Os serviços de CDMO de vetores virais, embora menores em valor absoluto, registram um CAGR de 18,1% até 2031, à medida que os candidatos a terapia gênica avançam para ensaios em estágio avançado. O manuseio de alta potência e as capacidades de liofilização comandam preços premium, elevando ainda mais os perfis de margem do segmento.

Os serviços contratuais de dispositivos médicos permanecem um pilar mais jovem, mas em rápida expansão. Os OEMs confrontados com escassez de mão de obra e custos crescentes de testes regulatórios terceirizam a montagem e integração para CDMOs que oferecem expertise em dispositivos de Classe II e Classe III. O desenvolvimento e a fabricação de dispositivos representaram a maior fatia de receita dentro deste segmento em 2024, impulsionados por implantáveis, injetáveis oftálmicos e ferramentas de monitoramento conectadas. Os serviços de validação registram expansão de dois dígitos porque os requisitos em constante evolução do MDR da UE e da FDA ampliam os escopos de testes. A sinergia emerge entre a terceirização de medicamentos e dispositivos, pois os produtos combinados, como seringas pré-preenchidas e auto-injetores, requerem abordagens integradas de design para fabricação. As CDMOs que abrangem tanto capacidades farmacêuticas quanto de dispositivos oferecem aos patrocinadores eficiência de contrato único em plataformas terapêuticas inteiras.

Análise Geográfica

A América do Norte manteve 41,10% da participação do mercado de organizações de fabricação contratada em saúde em 2025. Pipelines robustos de biológicos, incentivos fiscais e familiaridade com a FDA sustentam a adesão à produção doméstica apesar dos custos de mão de obra mais elevados. Os gastos de capital em andamento reforçam a liderança: a Novo Nordisk alocou USD 4,1 bilhões para expandir sua operação na Carolina do Norte, e a Fujifilm injetou USD 1,2 bilhão em sua instalação em Holly Springs em 2024. O Canadá e o México aproveitam acordos comerciais e vantagens de custo para capturar a demanda excedente, especialmente para programas de dose sólida e montagem de dispositivos.

A Ásia-Pacífico registra o crescimento regional mais rápido, a um CAGR de 10,15%, avançando de origens de IFA de baixo custo para sofisticados centros de biológicos. Anúncios marcantes da intenção da Samsung Biologics de superar 1,3 milhão de litros de capacidade biológica e o plano de biocampus de USD 3,4 bilhões da Lotte Biologics sinalizam a intenção de ancorar a fabricação de alto valor localmente. A melhoria da harmonização GMP e os pools de talentos qualificados na Coreia do Sul, Singapura e Índia fomentam a confiança dos investidores. Os patrocinadores utilizam estratégias de sites duplos que combinam a produção asiática com sites secundários na América do Norte ou Europa para mitigar o risco geopolítico.

A Europa sustenta um CAGR estável de 5,55%, apoiada pela base de engenharia da Alemanha e pela especialização da Suíça em IFAAP e biológicos. O mercado europeu de IFA por si só está a caminho de atingir USD 79,69 bilhões até 2033. A incerteza regulatória após o Brexit inicialmente causou atritos, mas as CDMOs do Reino Unido agora se diferenciam por meio de aprovações aceleradas da MHRA voltadas para produtos de terapia avançada. A América Latina ganha relevância como alternativa de nearshore: o setor farmacêutico do Brasil registrou USD 14,7 bilhões em vendas e se beneficia de políticas pró-fabricação. O Oriente Médio e a África permanecem incipientes, mas promissores, impulsionados pelas iniciativas Visão 2030 e metas de autossuficiência continental.

Panorama Competitivo

O mercado de organizações de fabricação contratada em saúde exibe concentração moderada. A aquisição da Catalent pela Novo Holdings por USD 16,5 bilhões em 2024 sublinhou o valor estratégico do setor e intensificou o impulso de consolidação. A Samsung Biologics visa economias de escala ao elevar a capacidade total para além de 1,3 milhão de litros, enquanto a Lonza absorveu a planta da Roche em Vacaville por USD 1,2 bilhão para ampliar sua presença na Costa Oeste. Esses movimentos refletem um padrão de expansão vertical de capacidades para garantir mandatos de ponta a ponta.

Espaços em branco persistem na produção de vetores virais e mRNA, onde as barreiras de entrada são definidas pela biossegurança e pelo capital de equipamentos. Especialistas como AGC Biologics e Oxford Biomedica capturam contratos combinando assessoria científica precoce com slots GMP, conquistando a fidelidade dos patrocinadores. A diferenciação tecnológica também cresce: a unidade Patheon da Thermo Fisher implanta reatores de fluxo contínuo, e a Catalent investe em suítes de IA de manutenção preditiva que reduzem as taxas de desvio. Empresas de médio porte e apoiadas por capital privado buscam consolidações regionais, agregando sites de nicho em plataformas mais amplas para competir por estruturas globais, como exemplificado pela venda da Avid Bioservices por USD 1,1 bilhão para a GHO Capital e Ampersand.

O alcance geográfico permanece um fator decisivo. As CDMOs adicionam sites na Ásia-Pacífico e América Latina para mitigar o risco geopolítico e atender ensaios locais, enquanto mantêm instalações na América do Norte e Europa para operações comerciais de alto valor. Os patrocinadores recompensam a abrangência alocando portfólios em múltiplos programas, impulsionando reservas de capacidade de longo prazo que estabilizam as taxas de utilização. A dinâmica competitiva, portanto, combina escala, especialização e acuidade tecnológica, com a prontidão digital cada vez mais inclinando a balança para mandatos biológicos complexos.

Líderes do Setor de Organizações de Fabricação Contratada em Saúde

Catalent Pharma Solutions

Thermo Fisher Scientific

Lonza Group

WuXi AppTec

Samsung Biologics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: AGC Biologics inaugurou uma nova instalação na Dinamarca, dobrando seu volume de biorreatores para reforçar o fornecimento europeu de biológicos.

- Janeiro de 2025: A Lotte Biologics apresentou um plano de USD 3,4 bilhões para criar um biocampus na Coreia do Sul que integrará fabricação em escala de desenvolvimento, clínica e comercial.

- Dezembro de 2024: A Novo Holdings concluiu a aquisição da Catalent por USD 16,5 bilhões, adicionando capacidades de enchimento-acabamento em larga escala e de vetores virais.

- Novembro de 2024: A Fujifilm confirmou uma expansão de capacidade de USD 1,2 bilhão na Carolina do Norte, adicionando 680 empregos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Principais Coberturas

Nosso estudo define o mercado de organizações de fabricação contratada em saúde (CMO) como todos os serviços de fabricação, enchimento-acabamento, embalagem secundária e serviços relacionados de ampliação de escala baseados em honorários fornecidos por parceiros terceirizados para produtos farmacêuticos de marca ou genéricos, biológicos e dispositivos médicos regulamentados. O modelo captura as receitas obtidas de plantas de ingrediente farmacêutico ativo (IFA), oficinas de dosagem acabada e linhas de montagem de dispositivos que são operadas em nome de proprietários externos de produtos de saúde.

As exclusões do escopo incluem pesquisa contratada pura, honorários autônomos de ORC clínica, BPO de logística e mistura de nutracêuticos de marca própria, que são intencionalmente deixados fora deste conjunto de valor.

Visão Geral da Segmentação

- Por Tipo de Serviço

- Fabricação Contratada Farmacêutica

- Fabricação de IFA

- Grandes Moléculas

- Pequenas Moléculas

- IFA de Alta Potência (IFAAP)

- Fabricação de Biológicos e Terapia Celular/Gênica

- Formulação de Dosagem Acabada (FDA)

- Dose Sólida

- Dose Líquida

- Dose Injetável

- Embalagem Secundária e Terciária

- Fabricação de IFA

- Fabricação Contratada de Dispositivos Médicos

- Desenvolvimento e Engenharia de Dispositivos

- Serviços de Desenvolvimento de Processos

- Serviços de Fabricação de Dispositivos

- Serviços de Montagem e Integração

- Serviços de Gestão da Qualidade e Validação

- Fabricação Contratada Farmacêutica

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor entrevistaram gerentes de plantas de IFA na América do Norte, líderes de cadeia de suprimentos de OEMs de dispositivos em toda a Europa e responsáveis por compras em biotecnologias de médio porte na Ásia. Essas conversas esclareceram as taxas de utilização, os prazos de contrato vigentes e as mudanças esperadas na participação de biológicos, permitindo-nos validar as premissas de pesquisa de mesa e preencher lacunas de dados regionais antes de triangular os números finais.

Pesquisa de Mesa

Começamos com sinais disponíveis publicamente, como listas de inspeção de estabelecimentos de medicamentos da FDA, certificados GMP da Agência Europeia de Medicamentos, códigos comerciais USTR e UN Comtrade para produtos HS 29, 30 e 90, pesquisas anuais de terceirização da EFPIA e AdvaMed, e índices de custos nas Estatísticas de Saúde da OCDE. Os arquivos 10-K das empresas, apresentações para investidores e famílias de patentes (via Questel) nos ajudaram a identificar adições de capacidade e migrações tecnológicas. Ferramentas de assinatura como D&B Hoovers e Dow Jones Factiva forneceram pistas de receita em nível de planta e contratos com clientes, que foram combinados com rastreadores de preços publicados pela Polymer Update para barris de seringas estéreis e pela Asia Metal para insumos de reatores de aço inoxidável. Esta lista é ilustrativa; muitas fontes suplementares foram revisadas para verificações cruzadas e contexto.

Dimensionamento do Mercado e Previsão

Uma reconstrução de cima para baixo que começa com dados globais de produção e comércio de saúde e, em seguida, aplica índices de penetração de terceirização por classe de produto estabeleceu a linha de base central de 2025. Os resultados foram corroborados com consolidações seletivas de baixo para cima de metragem quadrada de salas limpas anunciadas, preço médio de venda amostrado × volume para injetáveis estéreis e verificações de utilização de capacidade de parceiros de canal. As principais variáveis que alimentam o modelo incluem: 1) tonelagem de IFA terceirizado, 2) adições cumulativas de capacidade de linhas de enchimento-acabamento, 3) participação de biológicos em pipelines de estágio avançado, 4) índice de terceirização de dispositivos OEM e 5) custo médio de fabricação de IFAAP por grama. Uma técnica de regressão multivariada vincula esses impulsionadores a cenários de crescimento de receita, com ajustes de outliers guiados pelo consenso de especialistas. As lacunas criadas por divulgações ausentes de empresas privadas são preenchidas por meio de aplicações conservadoras de índices extraídos de pares verificados.

Ciclo de Validação de Dados e Atualização

Cada rascunho de saída passa por triagens de anomalias e variâncias, seguidas de revisão por pares. Divergências materiais acionam o recontato das fontes primárias. Os relatórios são atualizados uma vez por ano, e atualizações intermediárias são emitidas quando fechamentos de plantas, megafusões ou mudanças regulatórias movem materialmente as variáveis subjacentes.

Por que a Linha de Base de Organizações de Fabricação Contratada em Saúde da Mordor se Mantém Firme

As estimativas publicadas frequentemente diferem porque as empresas escolhem combinações distintas de serviços, fatores de conversão e cadências de atualização.

Os principais fatores de lacuna incluem se as receitas de montagem de dispositivos são combinadas com IFAs farmacêuticos, a agressividade da adoção do pipeline de biológicos, o momento da conversão de moeda e a profundidade das entrevistas primárias que moderam premissas puramente secundárias.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 255,66 B (2025) | ||

| USD 300,70 B (2025) | Consultoria Global A | Agrupa faturamentos de P&D de CDMO em estágio inicial e honorários de transferência de tecnologia, inflacionando a receita total |

| USD 209,90 B (2025) | Serviço de Dados do Setor B | Concentra-se apenas em IFAs farmacêuticos e formulação de dosagem acabada, omitindo contratos de dispositivos médicos e embalagem secundária |

Essas comparações mostram que, quando o escopo correto, os impulsionadores verificados de forma cruzada e uma atualização anual são combinados, os números da Mordor oferecem aos tomadores de decisão uma linha de base equilibrada e reproduzível na qual podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de organizações de fabricação contratada em saúde?

O mercado é avaliado em USD 277,52 bilhões em 2026 e está previsto para atingir USD 418,06 bilhões até 2031.

Qual segmento de serviço gera a maior receita?

A fabricação farmacêutica detém 68,70% da receita, liderada pela produção de IFA e pela formulação de dosagem acabada.

Por que a capacidade de vetores virais é tão crítica?

Os pipelines de terapia gênica dependem de vetores virais, mas a capacidade GMP global permanece escassa, impulsionando preços premium e atrasos nos projetos.

Qual região está crescendo mais rapidamente para serviços de CDMO?

A Ásia-Pacífico está se expandindo a um CAGR de 10,15% até 2031, impulsionada por vantagens de custo, atualizações regulatórias e investimentos em larga escala em biológicos.

Quais são os principais riscos que as CDMOs enfrentam hoje?

Os custos de conformidade multijurisdicional, as ameaças à segurança cibernética e a volatilidade dos prazos de entrega da cadeia de suprimentos são os desafios operacionais mais proeminentes.

Página atualizada pela última vez em: