Tamanho e Participação do Mercado de Terceirização de Vendas Contratuais Farmacêuticas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

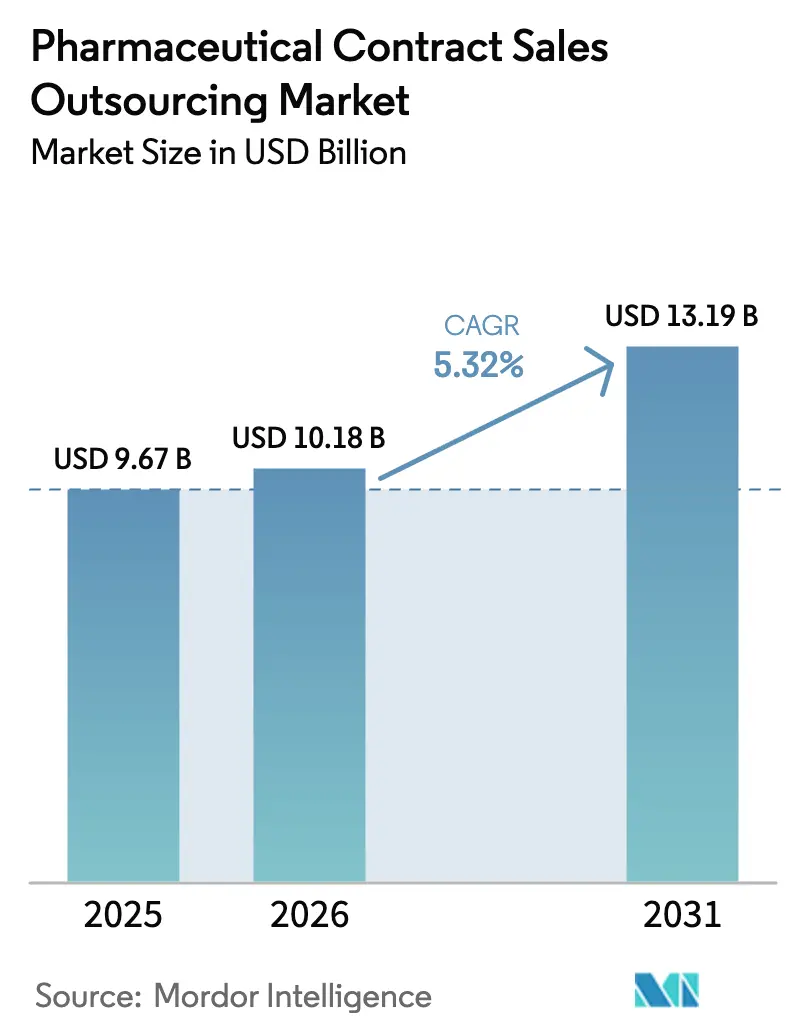

| Tamanho do Mercado (2026) | 10.18 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.32% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terceirização de Vendas Contratuais Farmacêuticas por Mordor Intelligence

O tamanho do mercado de terceirização de vendas contratuais farmacêuticas foi avaliado em USD 9,67 bilhões em 2025 e estima-se que cresça de USD 10,18 bilhões em 2026 para atingir USD 13,19 bilhões até 2031, a um CAGR de 5,32% durante o período de previsão (2026-2031). A expansão reflete uma mudança estratégica corporativa em direção a modelos comerciais de custo variável que preservam o caixa enquanto mantêm o alcance junto aos médicos. A forte demanda por detalhamento especializado, o crescente volume de lançamentos em oncologia e medicamentos órfãos, e o design de territórios impulsionado por inteligência artificial impulsionam coletivamente o crescimento. A América do Norte ancora as receitas globais por meio de modelos maduros de engajamento híbrido, enquanto a Ásia-Pacífico acelera com base em reservas de talentos multilíngues e pipelines clínicos em expansão. A consolidação entre as organizações globais de vendas contratuais (CSOs) continua, mas especialistas regionais ágeis permanecem competitivos ao combinar profundidade terapêutica com ferramentas de engajamento digital.

Principais Conclusões do Relatório

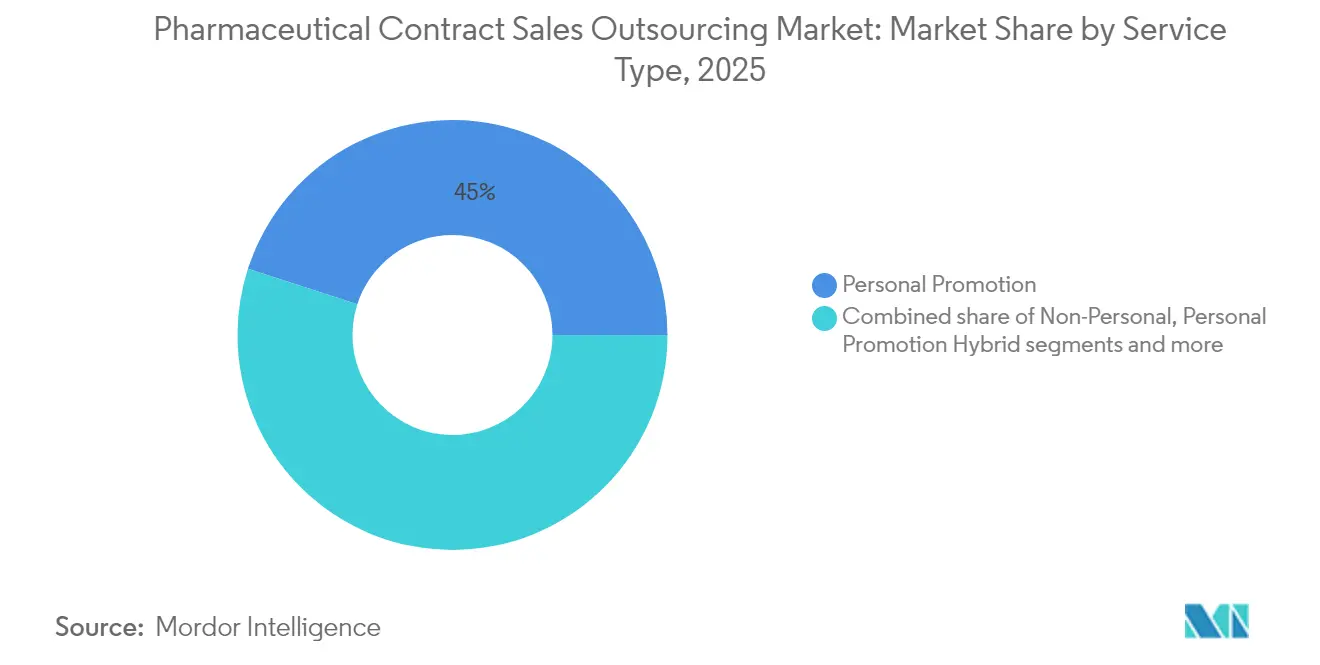

- Por tipo de serviço, a promoção pessoal representou 45,02% da participação do mercado de terceirização de vendas contratuais farmacêuticas em 2025, enquanto o segmento híbrido de promoção pessoal está projetado para expandir a um CAGR de 6,78% até 2031.

- Por área terapêutica, a oncologia gerou 32,27% da receita de 2025; a neurologia é o segmento de crescimento mais rápido, avançando a um CAGR de 6,12% entre 2026-2031.

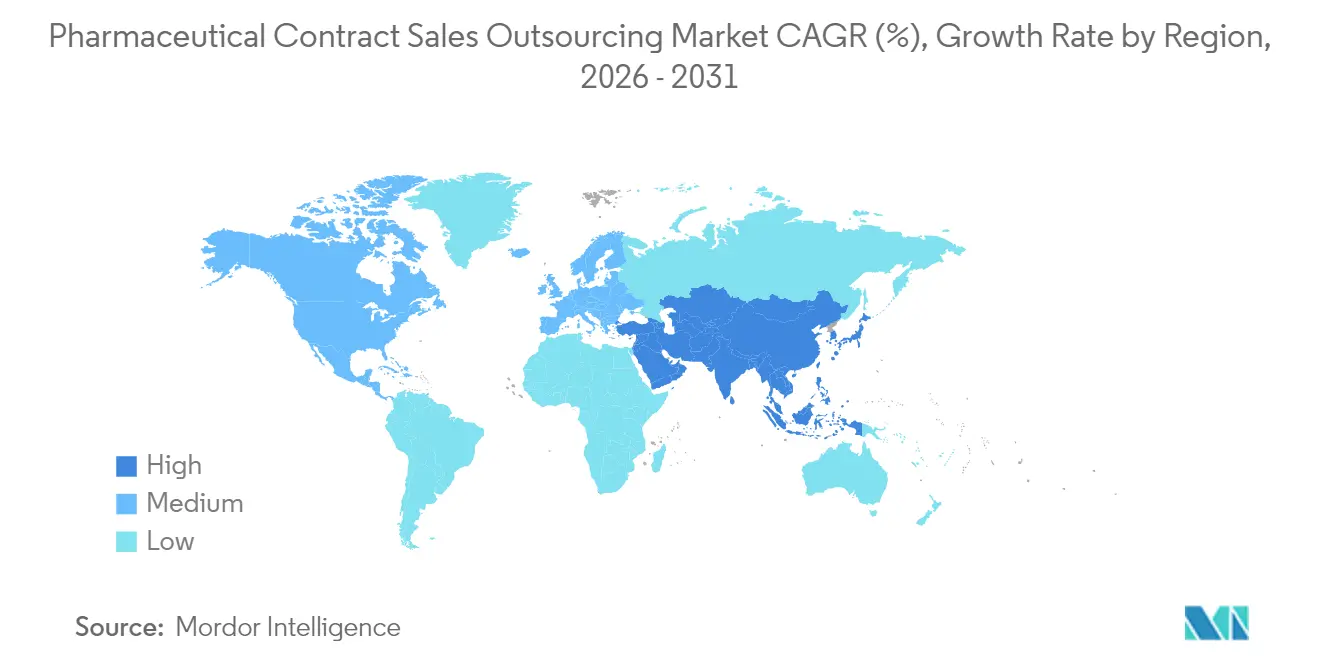

- Por geografia, a América do Norte liderou com 40,11% de participação em 2025; a Ásia-Pacífico está prevista para registrar um CAGR de 8,21% até 2031.

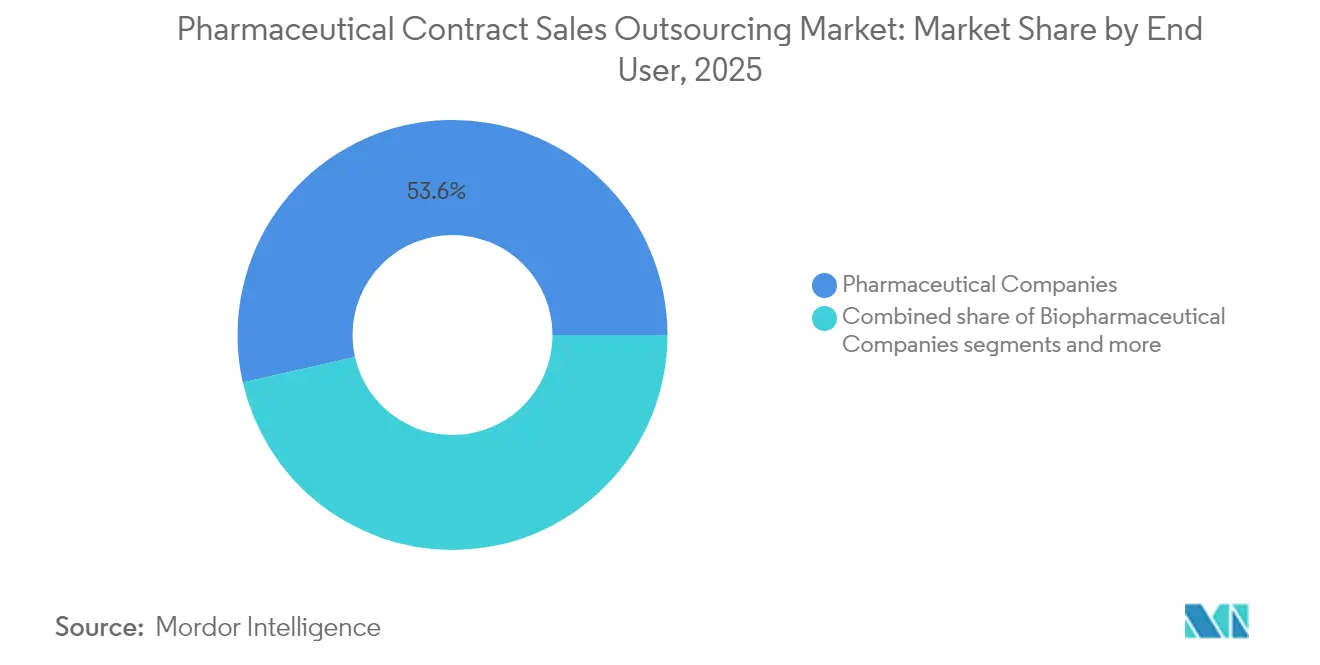

- Por usuário final, as empresas farmacêuticas detinham 53,55% da receita de 2025, enquanto as empresas biofarmacêuticas estão previstas para crescer a um CAGR de 6,38% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Terceirização de Vendas Contratuais Farmacêuticas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento nos Lançamentos de Medicamentos Especializados e Órfãos Elevando a Demanda por Detalhamento Dedicado em Oncologia | +1.4% | América do Norte e Europa | Médio prazo |

| Pressão Crescente sobre as Empresas Farmacêuticas para Reduzir Custos Associados às Vendas | +1.7% | Global | Curto prazo |

| Expansão do Pipeline na Ásia-Pacífico Exigindo Acesso Multilíngue a Líderes de Opinião-Chave e Conformidade Local | +1.1% | Ásia-Pacífico, com repercussão no Oriente Médio | Médio prazo |

| Otimização de Territórios Habilitada por Inteligência Artificial Aumentando o Retorno sobre Investimento das CSOs e Conquistando Participação | +0.8% | América do Norte e Europa | Longo prazo |

| Convergência de Assuntos Médicos com o Comercial Criando Equipes Híbridas de Ligações Médicas Científicas e Vendas | +0.6% | América do Norte | Médio prazo |

| Fonte: Mordor Intelligence | |||

Aumento nos Lançamentos de Medicamentos Especializados e Órfãos Elevando a Demanda por Detalhamento Dedicado em Oncologia

A onda global de aprovações de especialidades está tornando as abordagens de vendas generalizadas obsoletas. Terapias complexas, como vacinas personalizadas contra o câncer, exigem um diálogo científico aprofundado com líderes de opinião-chave. Até mesmo grandes empresas farmacêuticas estão contratando CSOs treinados em oncologia para preencher essa lacuna, evidenciado pelo programa CagriSema da Novo Nordisk, que demonstrou 22,7% de eficácia na perda de peso e gerou demanda imediata por representantes altamente técnicos. A Agência de Alimentos e Medicamentos dos Estados Unidos (FDA) aprovou cerca de 1.000 dispositivos médicos habilitados por inteligência artificial e registrou 550 submissões de medicamentos baseadas em inteligência artificial, ampliando a carga de conhecimento sobre as equipes de vendas[1]Fonte: Agência de Alimentos e Medicamentos dos Estados Unidos, "Dispositivos Médicos Habilitados por Inteligência Artificial e Aprendizado de Máquina (IA/AM)," fda.gov . As CSOs que mantêm forças de campo certificadas em oncologia, portanto, desfrutam de crescimento sustentado de volume, particularmente nos centros de excelência da América do Norte e da Europa.

Pressão Crescente sobre as Empresas Farmacêuticas para Reduzir Custos com a Força de Vendas

Os gastos médios com o desenvolvimento de medicamentos subiram para cerca de USD 2,6 bilhões por ativo, tornando as forças de campo fixas e multiterapêuticas financeiramente insustentáveis. A terceirização converte despesas fixas em despesas variáveis, reduzindo os orçamentos comerciais em 15-30% enquanto preserva a cobertura geográfica. Os diretores financeiros aceleraram essa mudança em antecipação às próximas negociações de preços da Lei de Redução da Inflação nos Estados Unidos, ampliando a janela de adoção para CSOs capazes de implantação rápida e escalonamento flexível.

Expansão do Pipeline na Ásia-Pacífico Exigindo Acesso Multilíngue a Líderes de Opinião-Chave e Conformidade Local

A China emergiu como o principal hub de terceirização para 17% dos executivos de biopharma, apoiada por salvaguardas mais robustas de propriedade intelectual e plantas de Boas Práticas de Fabricação (BPF) modernizadas. Simultaneamente, Japão, Índia e Coreia exigem engajamento em idioma local e relatórios de farmacovigilância específicos para cada mercado. As CSOs com equipes multilíngues e conhecimento regulatório local garantem contratos de longo prazo com inovadores multinacionais que buscam uma entrada ágil no mercado.

Otimização de Territórios Habilitada por Inteligência Artificial Aumentando o Retorno sobre Investimento das CSOs e Conquistando Participação

As plataformas de aprendizado de máquina agora combinam dados de prescrição, sinistros e informações demográficas para redesenhar territórios em tempo quase real. Os primeiros usuários registraram um aumento de 3,5% no retorno de engajamento, persuadindo mais clientes a exigir parceiros prontos para inteligência artificial. Os mecanismos de Próxima Melhor Ação personalizam ainda mais as visitas, aumentando o alcance junto a prescritores de alto valor sem expansão do quadro de pessoal. O resultado é um ciclo de reforço: um maior retorno sobre investimento fortalece o argumento para a terceirização, expandindo o mercado de terceirização de vendas contratuais farmacêuticas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Estrutura Regulatória Rigorosa sobre Marketing e Venda de Produtos | ~-0,8% | América do Norte e Europa | Médio prazo |

| Escassez de Representantes Certificados em Oncologia Inflacionando os Custos de Mão de Obra | ~-0,6% | Global | Curto prazo |

| Fonte: Mordor Intelligence | |||

Estrutura Regulatória Rigorosa sobre Marketing e Venda de Produtos

Os reguladores dos Estados Unidos e da União Europeia intensificam o escrutínio sobre alegações promocionais e transparência financeira. Somente a Lei de Redução da Inflação está projetada para cortar USD 288 bilhões nos gastos federais com medicamentos, adicionando risco comercial indireto. As CSOs devem expandir a gestão de conformidade, elevando os custos operacionais e limitando o potencial de margem, especialmente para fornecedores menores.

Escassez de Representantes Certificados em Oncologia Inflacionando os Custos de Mão de Obra

A Organização para a Cooperação e Desenvolvimento Econômico (OCDE) prevê uma escassez de 1,2 milhão de profissionais de saúde na Europa até 2030[2]Fonte: Organização para a Cooperação e Desenvolvimento Econômico, "Projeções da Força de Trabalho em Saúde," oecd.org . Os representantes de oncologia, que exigem treinamento clínico aprofundado, estão em especial escassez. O aumento dos salários comprime a lucratividade das CSOs e reduz a vantagem de custo em relação a uma equipe interna, criando uma restrição estrutural ao mercado de terceirização de vendas contratuais farmacêuticas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Modelos Híbridos Reformulam o Engajamento

A promoção pessoal dominou as receitas com uma participação de 45,02% em 2025, mas o segmento híbrido de promoção pessoal está previsto para superar o mercado geral de terceirização de vendas contratuais farmacêuticas a um CAGR de 6,78% até 2031. O modelo híbrido combina detalhistas diretos com especialistas em educação médica, proporcionando profundidade científica e agilidade promocional em uma única visita. Os lançamentos em oncologia, imunologia e neurologia se beneficiam especialmente, pois os prescritores esperam conversas baseadas em evidências aliadas à logística comercial. As empresas farmacêuticas também empregam modelos híbridos para ajustar a frequência de engajamento, adicionando pontos de contato virtuais entre as visitas presenciais e, assim, ampliando o alcance enquanto mantêm o quadro de pessoal estável.

Os clientes citam maior flexibilidade e compartilhamento de riscos como vantagens críticas. A duração dos contratos de terceirização varia desde a gestão tática de vagas de seis meses até alianças estratégicas plurianuais para portfólios completos de produtos. As CSOs que integram painéis de inteligência artificial fornecem indicadores-chave de desempenho em tempo real, permitindo que os patrocinadores realocem recursos entre segmentos sem passivos de rescisão. Essas eficiências ajudam os modelos híbridos de promoção pessoal a capturar participação incremental no mercado de terceirização de vendas contratuais farmacêuticas, apesar das ofertas maduras de promoção pessoal.

Por Área Terapêutica: Liderança da Oncologia e Impulso da Neurologia

A oncologia respondeu por expressivos 32,27% da receita de 2025, sublinhando sua complexidade e as demandas de informação dos médicos. O segmento de oncologia capturou o maior tamanho do mercado de terceirização de vendas contratuais farmacêuticas, em USD 3,12 bilhões em 2025, refletindo a ampla implantação de CSOs para lançamentos de medicina de precisão.

A neurologia está projetada para crescer a um CAGR de 6,12%, o mais rápido entre as especialidades monitoradas, impulsionada por terapias modificadoras de doenças para distúrbios neurológicos raros. As moléculas inovadoras exigem representantes versados na interpretação de biomarcadores e na distribuição especializada, capacidades que as CSOs podem reunir mais rapidamente do que as equipes internas. As franquias cardiovasculares e metabólicas permanecem expressivas, mas com crescimento mais lento; no entanto, o sucesso dos agonistas do receptor do peptídeo semelhante ao glucagon-1 (GLP-1) adicionou novo impulso, levando a Novo Nordisk a expandir as equipes terceirizadas por meio da Ashfield Engage para apoiar a capacidade de produção recém-adquirida.

Por Usuário Final: Empresas Biofarmacêuticas Superam a Indústria Farmacêutica Tradicional

As empresas farmacêuticas mantiveram 53,55% de participação na receita em 2025, ao equilibrar portfólios globais com operações de campo enxutas. No entanto, os inovadores biofarmacêuticos estão previstos para expandir a terceirização de vendas a um CAGR de 6,38%, refletindo orçamentos comerciais restritos e a urgência de uma entrada rápida no mercado. Essa mudança eleva o tamanho do mercado de terceirização de vendas contratuais farmacêuticas para o segmento de usuário final de biopharma a um estimado USD 3,41 bilhões até 2031.

Os desenvolvedores emergentes de terapias celulares e gênicas frequentemente selecionam CSOs para navegar em bases de prescritores ultrarrestritas e diálogos de alta ciência. As empresas de diagnóstico e dispositivos, embora contribuintes menores, combinam cada vez mais instrumentos com regimes terapêuticos, exigindo estratégias de detalhamento integradas que as CSOs experientes podem fornecer. A transição em direção à terceirização com ativos leves continua a remodelar os padrões gerais de gastos, consolidando o setor de terceirização de vendas contratuais farmacêuticas como um componente central do planejamento de lançamentos.

Análise Geográfica

A América do Norte contribuiu com 40,11% da receita global em 2025, refletindo sua densidade de sedes corporativas e modelos de engajamento habilitados por tecnologia. A adoção robusta de modelos híbridos e o design de territórios centrado em inteligência artificial mantêm o mercado de terceirização de vendas contratuais farmacêuticas em uma trajetória de crescimento estável de dígito médio único até 2031. As empresas também buscam análises avançadas para apoiar a conformidade com a Lei de Redução da Inflação, reforçando a necessidade de parceiros CSO sofisticados, capazes de documentar propostas de valor durante as negociações com pagadores.

A Ásia-Pacífico é a região de expansão mais rápida, avançando a um CAGR de 8,21% de 2026 a 2031. China, Índia e Japão impulsionam os ganhos de volume por meio de investimentos acelerados em pesquisa e desenvolvimento e reformas regulatórias favoráveis. A China já captura 17% da preferência global de terceirização, uma participação que deve crescer à medida que o financiamento doméstico de biotecnologia aumenta. A exigência de conversas clínicas em idioma local, aliada a estruturas complexas de farmacovigilância, torna os parceiros externos indispensáveis, ampliando o mercado de terceirização de vendas contratuais farmacêuticas em toda a região.

A Europa permanece estrategicamente crítica, apesar da escassez de mão de obra e da maior supervisão promocional. A escassez antecipada de 1,2 milhão de profissionais de saúde prevista pela Organização para a Cooperação e Desenvolvimento Econômico (OCDE) intensifica a escassez de talentos, particularmente em oncologia. No entanto, as aprovações previstas da Agência Europeia de Medicamentos para 42 novos medicamentos em 2025 sustentam a demanda por CSOs. Os fornecedores que conseguem aliar credibilidade científica a protocolos rigorosos de conformidade estão bem posicionados para capturar participação incremental, mesmo com o aumento dos custos de mão de obra a comprimir as margens.

Cenário Competitivo

O mercado de terceirização de vendas contratuais farmacêuticas é moderadamente concentrado. IQVIA, Syneos Health e Ashfield Engage juntos administram as mais amplas pegadas globais, fortalecidas por portfólios de serviços de ponta a ponta e investimento contínuo em análises de inteligência artificial. O lançamento de um hub em Singapura pela Syneos Health em 2025 exemplifica a estratégia de escala mais especialidade, fornecendo equipes de campo em oncologia e doenças raras para multinacionais que entram no Sudeste Asiático.

Concorrentes de médio porte, como Amplity Health e EVERSANA, conquistam nichos por meio de especialização tecnológica e foco terapêutico. A plataforma de territórios baseada em inteligência artificial da EVERSANA promete uma melhoria de 15% na eficácia do engajamento, diferenciando sua proposta de valor. Enquanto isso, especialistas regionais como o CMIC Group no Japão oferecem modelos híbridos digitais e tradicionais adaptados às expectativas culturais, ampliando o tecido competitivo.

A atividade de fusões e aquisições permanece intensa, pois os fornecedores buscam escala para absorver custos de conformidade e garantir talentos terapêuticos escassos. A aquisição da Consus.Health pela Accenture no final de 2024 expandiu sua capacidade de sobrepor a terceirização comercial aos serviços de otimização do ciclo de receita. O ambiente resultante recompensa tanto os consolidadores globais quanto os especialistas de nicho ágeis, garantindo intensidade competitiva em todos os segmentos do mercado de terceirização de vendas contratuais farmacêuticas.

Líderes do Setor de Terceirização de Vendas Contratuais Farmacêuticas

EVERSANA

Granard Pharmaceutical Sales & Marketing

Veeva Systems

The Medical Affairs Company (TMAC)

IQVIA Inc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Salesforce lançou uma Rede de Parceiros para Ciências da Vida para fornecer às CSOs ferramentas de gestão de relacionamento com o cliente específicas para o setor.

- Janeiro de 2025: A EVERSANA apresentou um mecanismo de otimização de territórios baseado em inteligência artificial que aumentou a eficiência do engajamento em projetos piloto.

Escopo do Relatório Global do Mercado de Terceirização de Vendas Contratuais Farmacêuticas

A terceirização de vendas contratuais farmacêuticas é o processo de atribuir uma parte do processo de vendas da empresa a um terceiro ou agência externa. Geralmente é realizada por empresas farmacêuticas e biofarmacêuticas que carecem de recursos adequados, como mão de obra ou tempo, para expandir seu processo de vendas ou reduzir seus gastos com marketing.

O mercado de terceirização de vendas contratuais farmacêuticas é categorizado por serviço, usuários finais e geografia. Por serviço, o mercado é segmentado em serviços pessoais e não pessoais. Por serviço pessoal, o mercado é segmentado em equipes de vendas promocionais, gestão de contas-chave e gestão de vagas. Por serviço não pessoal, o mercado é segmentado em soluções de assuntos médicos, ligações médicas científicas remotas, enfermeiros/educadores clínicos e outros serviços não pessoais. Por usuários finais, o mercado é segmentado em empresas farmacêuticas e empresas biofarmacêuticas. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Pessoal | Equipe de Vendas Promocionais |

| Gestão de Contas-Chave | |

| Gestão de Vagas | |

| Não Pessoal | Soluções de Assuntos Médicos |

| Ligações Médicas Científicas Remotas | |

| Enfermeiros (Clínicos) Educadores | |

| Outros Serviços Não Pessoais | |

| Híbrido de Promoção Pessoal (Suporte de Ligações Médicas Científicas e Educação Médica) |

| Oncologia |

| Distúrbios Cardiovasculares |

| Distúrbios Metabólicos (ex.: Diabetes) |

| Doenças Infecciosas |

| Neurologia |

| Respiratório – Asma e Doença Pulmonar Obstrutiva Crônica (DPOC) |

| Ortopedia e Musculoesquelético |

| Doenças Raras e Órfãs |

| Empresas Farmacêuticas |

| Empresas Biofarmacêuticas |

| Empresas de Dispositivos Médicos e Diagnósticos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia | |

| Oriente Médio e África | Conselho de Cooperação do Golfo (CCG) |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Serviço | Pessoal | Equipe de Vendas Promocionais |

| Gestão de Contas-Chave | ||

| Gestão de Vagas | ||

| Não Pessoal | Soluções de Assuntos Médicos | |

| Ligações Médicas Científicas Remotas | ||

| Enfermeiros (Clínicos) Educadores | ||

| Outros Serviços Não Pessoais | ||

| Híbrido de Promoção Pessoal (Suporte de Ligações Médicas Científicas e Educação Médica) | ||

| Por Área Terapêutica | Oncologia | |

| Distúrbios Cardiovasculares | ||

| Distúrbios Metabólicos (ex.: Diabetes) | ||

| Doenças Infecciosas | ||

| Neurologia | ||

| Respiratório – Asma e Doença Pulmonar Obstrutiva Crônica (DPOC) | ||

| Ortopedia e Musculoesquelético | ||

| Doenças Raras e Órfãs | ||

| Por Usuário Final | Empresas Farmacêuticas | |

| Empresas Biofarmacêuticas | ||

| Empresas de Dispositivos Médicos e Diagnósticos | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo (CCG) | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de terceirização de vendas contratuais farmacêuticas?

O mercado de terceirização de vendas contratuais farmacêuticas está em USD 10,18 bilhões em 2026 e está projetado para atingir USD 13,19 bilhões até 2031.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico está prevista para crescer a um CAGR de 8,21% durante 2026-2031, impulsionada pela expansão de pipelines e pelas necessidades de engajamento multilíngue com líderes de opinião-chave.

Por que as equipes híbridas de ligações médicas científicas e vendas estão ganhando força?

As equipes híbridas combinam credibilidade científica com agilidade comercial, melhorando a confiança das partes interessadas e acelerando os tempos de ciclo de visitas.

Como a inteligência artificial está afetando a terceirização de vendas contratuais?

A otimização de territórios habilitada por inteligência artificial e as análises de Próxima Melhor Ação proporcionaram aos primeiros adotantes um aumento de 3,5% no retorno sobre investimento e estão rapidamente se tornando requisitos padrão.

Página atualizada pela última vez em: